Как исчисляется срок давности, в течение которого с налогоплательщика могут взыскать задолженность по уплате налога и привлечь к ответственности за неуплату этой задолженности?

Досудебные налоговые споры составляют существенную часть всех споров, связанных с обжалованием действий или актов должностных лиц органов ФНС. Досудебный порядок рассмотрения споров имеет самостоятельное правовое регулирование, осуществляется по специальной процедуре и подчиняется ряду особых правил. Рассмотрим, как это происходит, в нашей статье.

Разрешение налоговых споров, осуществляемое в соответствии с правилами налогового и процессуального законодательства, призвано защищать права юридических лиц и граждан, восстанавливать нарушенные права или устанавливать правоту действий и решений инспекций ФНС. Рассмотрим основные правила формирования и направления документа об обжаловании, подведомственности и подсудности споров данной категории, порядок их рассмотрения и вынесения решения по существу.

Налоговые споры в суде составляют большой массив дел. Одними только арбитражными судами (т. е. с участием хозяйствующих субъектов) ежегодно рассматриваются десятки тысяч дел по искам предпринимателей или юридических лиц об оспаривании действий или актов ненормативного характера налоговой службы и ее служащих. В целях защиты прав предпринимателей от неправомерных действий налоговой службы необходимо знать порядок составления и направления судебной жалобы, сроки ее рассмотрения, принимаемые по результатам рассмотрения решения.

Акты налоговых органов ненормативного характера, а также действия или бездействие должностных лиц могут быть обжалованы в двух порядках: во внесудебном и судебном.

Внесудебный порядок также называют досудебным, так как этот этап обжалования является обязательным перед непосредственным обращением налогоплательщика в суд за защитой своих прав. Однако до суда не всегда может дойти дело. Часто разрешить налоговый спор получается уже в досудебной стадии.

Досудебным порядком урегулирования налоговых споров является подача жалобы в вышестоящий налоговый орган. В этой статье рассмотрим, как урегулировать налоговый спор в досудебном порядке и когда все-таки придется прибегнуть к суду.

- Судебный порядок разрешения налоговых споров

- Налоговый кодекс Российской Федерации (действующая редакция)

- КРАТКОЕ ОГЛАВЛЕНИЕ

- Есть ли срок давности по налогам

- Срок исковой давности по налогам физических лиц

- Срок давности по налогам юридических лиц

- Ответственность за неуплату налогов

- Апелляционное обжалование

- Общий порядок обжалования

- Ответственность за задолженность ограничена сроком

- Когда жалобу оставят без рассмотрения

- Заключение

- На что можно жаловаться

- Принятие документа об оспаривании

- Куда подавать жалобу

- Недоимка навсегда или до уплаты

- Вопрос-ответ

- Кто может обжаловать действия и решения органов ФНС?

- Рассмотрение налоговых споров в суде

- Подведомственность и подсудность

- Особенности рассмотрения налоговых споров в ФНС

- Срок для претензий налоговиков может истечь

- Досудебный порядок урегулирования спора

- Рассмотрение жалобы по существу

- Документ об обжаловании

- Куда обращаться с жалобой?

- Как подать жалобу

- Этапы досудебного порядка обжалования решений налоговых органов

- Процедура досудебного урегулирования налоговых споров

- Преимущества досудебного порядка урегулирования спора

- Решение налоговых споров в суде

- Итоги разрешения налоговых споров

- Итоги рассмотрения жалобы

Судебный порядок разрешения налоговых споров

Частью 1 ст. 197 АПК установлено, что разрешение дел указанной категории осуществляется по тем же правилам, которые действуют и для искового производства в арбитражных судах. Вместе с тем для налоговых споров (в том числе) существуют самостоятельные правила, определяемые ст. 200 АПК, а именно:

- рассмотрение в судах первой инстанции осуществляется одним судьей;

- срок рассмотрения заявления не должен превышать 3 месяцев со дня принятия канцелярией суда заявления заинтересованного лица;

- отсутствие в суде представителя налогового органа не является препятствием для рассмотрения дела по существу;

- бремя доказывания законности изданного акта или совершенных действий лежит на налоговом органе, действия или акт которого обжалуются.

По результатам рассмотрения налогового спора суд в силу ст. 201 АПК может признать акт или действие незаконным или отказать в удовлетворении заявления, если не установит оснований для признания действий или актов незаконными.

Налоговый кодекс Российской Федерации (действующая редакция)

Налоговый кодекс Российской Федерации в действующей редакции с комментариями по статьям НК РФ и судебной практикой

Состоит из двух частей:

КРАТКОЕ ОГЛАВЛЕНИЕ

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

НК РФ устанавливает обязательство всех граждан платить обязательные сборы в казну государства. При нарушении сроков оплаты налоговый орган имеет право принять меры по принудительному возврату средств. Законом определены временные рамки для предъявления неплательщику претензий. Какой срок исковой давности по налогам для физических и юридических лиц, и как происходит взыскание недоимки?

Есть ли срок давности по налогам

Как показывает практика, налоговики нередко вспоминают про старые долги граждан по сборам и требуют уплаты долга за прошлые года. Насколько правомерны подобные действия, и в течение какого времени инспекция может выдвинуть требование об уплате налога?

Срок исковой давности по налогам – допустимый период, в рамках которого возможно принудительное взимание задолженности. Процедура удержания с нарушителя денежных средств возможна на основании судебного документа и в том случае, если ФНС успела обратиться в суд до истечения срока давности.

Понятие давности срока взыскания налогов с физлиц в российском законодательстве весьма размыто. Порядок разбирательства с должником и сроки предъявления претензий зависят от ряда факторов:

- статуса;

- типа сбора;

- величины долга.

На вопросы порядка решения споров по сборам и есть ли срок давности по налогам, могут ответить несколько статей Налогового Кодекса РФ – 113, 46, 47 и 70. Согласно этим статьям, период привлечения к ответственности равен 3 годам. Данный период времени дается на то, чтобы в принудительном порядке истребовать с нарушителя неуплаченную им сумму сборов. Не нужно путать этот срок с периодом, в течение которого ФНС имеет право на обращение в суд.

Период, в рамках которого ФНС может начать взыскание, исчисляется в зависимости от типа нарушения:

- При неправильном финансовом учете или при задержке платежа срок начинается со следующего дня окончания налогового периода. Это правило применимо к тем сборам, по которым налоговый период равняется 12 месяцам.

- В других ситуациях срок давности по налогам физических лиц и организаций начинается со дня, идущего после выявления нарушений. Однако чаще всего недоплаты обнаруживаются только во время налоговой проверки, поэтому дату нарушения бывает сложно определить.

Рассмотрим порядок исчисления этого периода на примере. Гражданин был привлечен к ответственности за неуплату налогов. Крайняя дата внесения платежа – до 30 марта 2015 года. Налогоплательщик до установленного числа не заплатил в срок необходимые сборы, таким образом датой правонарушения является 30 марта 2014 года. Однако в его случае период исковой давности начался только с нового налогового периода, то есть с 1 января 2015 года. Закончится он 31 декабря 2017 года.

Итак, исковая давность по налогам составляет три года. Но следует понимать, что обязательство по уплате сборов не имеет срока.

Срок исковой давности по налогам физических лиц

Право требования появляется со дня обнаружения недоплаты.

Трехлетний срок применим и к пеням. Сумму набежавших процентов могут истребовать также, как и основной долг – не позднее 3 лет с момента образования недоимки.

Следует учитывать, что пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Порядок взыскания зависит и от вида налога:

- Плата за имущественный и земельный налоги может быть взыскана только за три предыдущих года, следующих до даты получения неплательщиком письменного требования. Например, если ФНС требует оплатить в 2018 году задолженность за прошлые года, то имеет право взыскивать только те суммы, которые не были уплачены с 2015 по 2017 гг.

- Аналогичные правила распространяются и на транспортный налог – ФНС может потребовать уплату сборов только за последние 3 года. Однако если ТС используется для сезонных работ, то его собственник имеет право на частичное освобождение от налогов, а значит требования ФНС об уплате задолженности за период вне сезона будут незаконными.

Срок давности по налогам юридических лиц

Временные рамки для истребования долгов по сборам такие же, как и для физических лиц – 3 года. Но сама процедура истребования недоимок отличается.

Порядок взыскания долгов с ООО и ИП начинается с выдвижения письменного требования. При неисполнении требований взыскание может проводиться как через суд, так и без судебных разбирательств.

- В течение 2 месяцев с даты завершения времени, данного организации для оплаты долга, инспекция направляет в финансовое учреждение документ о списании средств.

- В течение 6 месяцев при упущенном двухмесячном сроке. В этом случае инспекция имеет право обратиться в суд. Внесудебный порядок разбирательства в данном случае уже будет упущен.

- При нехватке на счету денег для погашения долга налоговики имеют право в течение 12 месяцев после истечения срока требования взыскать необходимую сумму за счет имущества нарушителя.

Если ФНС выявила недоплату уже после того, как организация была закрыта, то это не является основанием ухода от внесения платежей. В этом случае за ИП и ООО также сохраняется обязательство по уплате долгов. Период такой же – 3 года.

Ответственность за неуплату налогов

Чем грозит уклонение от обязательств:

- пеня;

- штраф;

- лишение свободы и арест;

- принудительные работы;

- ограничение передвижения и запрет на осуществление профессиональной деятельности.

Первое, с чем сталкивается неплательщик – это начисление пени. Их расчет зависит от статуса должника:

- для физических лиц – 1/300 ставка ЦБ;

- для юридических лиц – 1/300 ставка ЦБ в течение первого месяца, и 1/150 до даты уплаты долга.

Пени начинают начисляться с первого дня просрочки. У неплательщика есть возможность в любой момент внести необходимый платеж в полном объеме и, тем самым, избежать более суровых наказаний – штрафных санкций или уголовной ответственности.

Ответственность по НК РФ наступает в случае неуплаты лицом или организацией начисленного налога или его части:

- Штраф 20% от задолженности при неумышленном деянии.

- Штраф 40% от суммы долга при умышленном деянии.

Привлечение к ответственности невозможно, если истек трехлетний период давности. Если лицо обвиняется впервые, то оно может рассчитывать на минимальные наказания и санкции – пени, штраф.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

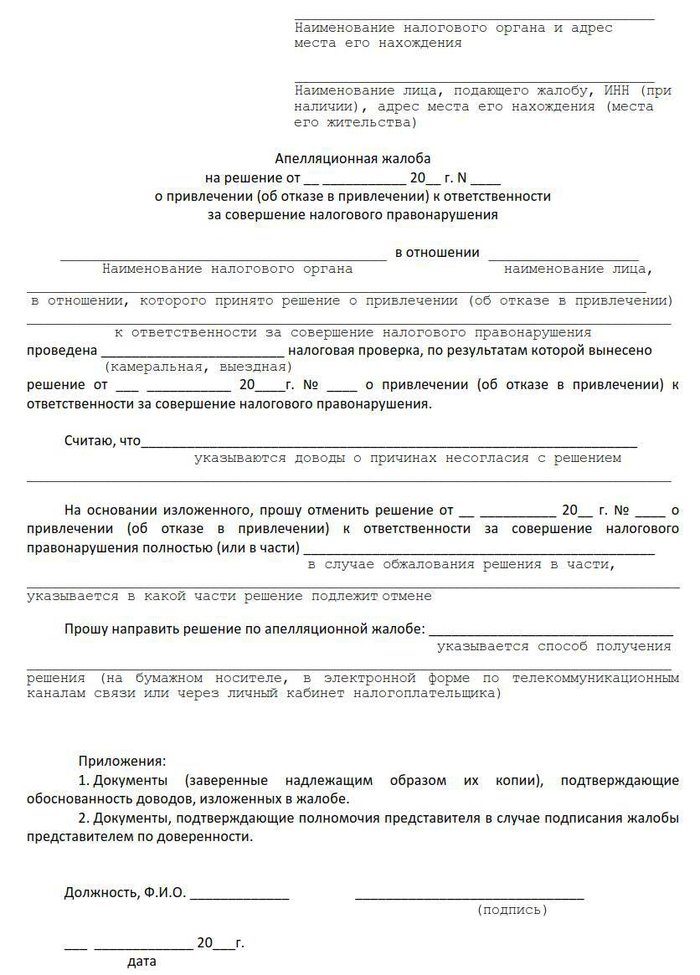

Апелляционное обжалование

Апелляционный порядок обжалования используется тогда, когда решение, вынесенное налоговым органом, еще не вступило в законную силу, но в виду тех или иных причин налогоплательщик считает, что данное решение нарушает его права и законные интересы.

Апелляционная жалоба может быть подана к рассмотрению до момента вступления соответствующего решения налогового органа в законную силу.

Так, например, решения органов о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца с момента вручения его лицу, в отношении которого данное решение было вынесено.

В случае, если после подачи апелляционной жалобы орган выносит решение, которое все равно не устраивает заявителя, обжаловать его можно в течение следующих трех месяцев.

Образец апелляционной жалобы

Общий порядок обжалования

Если говорить о решениях, которые в свою законную силу уже вступили, их также можно обжаловать. Вступившие в силу решения обжалуются в общем порядке.

Так, например, подать жалобу на решение о привлечении или отказе в привлечении к ответственности, которое не обжаловалось в апелляционном порядке, можно в течение одного года с даты его вынесения.

Жалобы же на действия или бездействие должностных лиц налоговых органов можно подавать в течение одного года с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении.

Досудебная стадия урегулирования спора обязательна

В целях досудебного урегулирования налогового спора необходима подача жалобы. Жалоба подается в вышестоящий налоговый орган по отношении к тому, чье решение, действие или бездействие должностных лиц обжалуется. Обжаловать акт можно в общем или апелляционном порядке. В апелляционном порядке обжалуются решения, не вступившие в законную силу. В общем порядке обжалуются действия или бездействие должностных лиц налогового органа, а также вступившие в законную силу решения. Жалобу можно подать лично, через электронную почту, с помощью Почты России, через личный кабинет налогоплательщика на сайте ФНС или ГосУслуги.

В случае необходимости досудебного урегулирования спора соответствующая жалоба подается в адрес органа ФНС, являющегося вышестоящим по отношении к тому, который спорное решение вынес.

Налоговый кодекс предусматривает две разные процедуры досудебного обжалования.

Ответственность за задолженность ограничена сроком

В силу п. 1 ст. 113 НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения нарушения применяется по всем налоговым правонарушениям, кроме предусмотренных в ст. 120, 122, 129.3 и 129.5 НК РФ. В отношении налоговых правонарушений из названных статей кодекса срок давности исчисляется со следующего дня после окончания соответствующего налогового периода.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

В частности, на основании ст. 122 НК РФ ответственность предусмотрена за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ.

Таким образом, неуплата или неполная уплата сумм налога (сбора, страховых взносов), вызванная указанными действиями, является налоговым правонарушением. Согласно ст. 113 НК РФ к ответственности за это нарушение можно привлечь в течение срока давности, который исчисляется со следующего дня после окончания соответствующего налогового периода.

При этом, казалось бы, правонарушение надо относить непосредственно к тому периоду, за который образовалась задолженность. Но на практике под правонарушением в данном случае понимается собственно неуплата налога. Поэтому оно считается произошедшим в следующем налоговом периоде, и отсчет срока давности начинается по окончании того налогового периода, когда произошла неуплата (см., например, постановления АС ВВО от 05.12.2018 № Ф01-4933/2018 по делу № А11-9880/2016, от 27.12.2017 № Ф01-5862/2017 по делу № А43-19323/2016, АС МО от 21.01.2015 № Ф05-15736/2014 по делу № А40-32621/14, определения Судебной коллегии по гражданским делам ВС РФ от 10.02.2015 № 2-КГ14-3, ВС РФ от 20.03.2020 № 306-ЭС20-1522 по делу № А57-3949/2019).

Организация, находящаяся на общем режиме налогообложения, в январе 2018 года не отразила в налоговом учете операцию по реализации товара. Это выяснилось в ходе налоговой проверки, которая была проведена в 2020 году.

Налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Срок уплаты налога за налоговый период 2018 года – 28.03.2019.

Значит, срок давности по взысканию налога на прибыль, задолженность по которому возникла в данном случае, начал течь с 01.01.2020 и закончится 31.12.2022.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Срок уплаты налога за I квартал 2018 года – 25.04.2018.

В отношении задолженности по этому налогу в рассматриваемой ситуации срок давности начал течь 01.07.2018 и закончится 30.06.2021.

Течение срока давности привлечения к ответственности за налоговое правонарушение приостанавливается, если лицо, привлекаемое к ответственности, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему РФ (п. 1.1 ст. 113 НК РФ).

Течение срока давности привлечения к ответственности считается приостановленным со дня оформления акта, предусмотренного п. 3 ст. 91 НК РФ. В этом случае течение срока давности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Принятие документа об оспаривании

При подаче жалобы или апелляционной жалобы при ее принятии действуют следующие основные правила:

- решение о принятии к рассмотрению по существу должно быть принято в 5-дневный срок со дня получения ее вышестоящим налоговым органом — абз. 2 п. 2 ст. 139.3 НК;

- отказ в ее принятии может последовать по основаниям, закрепленным в п. 1 ст. 139.3 НК (в числе которых нарушение сроков подачи, порядка направления, отсутствия реквизитов обжалуемого решения, повторность направления и др.);

- отказ в принятии должен быть направлен или вручен заявителю до истечения 3 дней со дня, следующего за днем принятия, — абз. 3 п. 2 ст. 139.3 НК;

Правила принятия обжалования арбитражными судами и судами общей юрисдикции устанавливаются ст. 127, 127.1, 128 АПК и ст. 222 КАС соответственно.

Куда подавать жалобу

Жалобы подаются в вышестоящий орган, через тот налоговый орган, который первоначально вынес спорное решение.

Но как узнать, какой орган «стоит» над вынесшим решение? Рассказываем:

- Управление ФНС РФ по соответствующему субъекту будет вышестоящим органом для:

ИФНС РФ по районам, районам в городах, городам без районного деления;ИФНС РФ межрайонного уровня. - ИФНС РФ по районам, районам в городах, городам без районного деления;

- ИФНС РФ межрайонного уровня.

- ФНС России будет вышестоящим органом для:

Управлений ФНС РФ по субъектам;Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения. - Управлений ФНС РФ по субъектам;

- Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;

- Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения.

Решения же вышестоящих органов, принятые на основании поданных жалоб, также могут быть обжалованы. Подать жалобу можно в ФНС РФ или непосредственно в суд. Вынесенные ФНС РФ решения и иные акты, действия и бездействие должностных лиц обжалуются только в суде.

Недоимка навсегда или до уплаты

В то же время практика складывается таким образом, что на доначисление собственно сумм налогов и налоговых санкций, на начисление пеней на сумму задолженности давность совершения правонарушения не влияет (см., например, Постановление АС МО от 05.04.2018 № Ф05-3596/2018 по делу № А40-72521/2017).

Имеется в виду, что недоимка по налогу не является мерой ответственности и не может рассматриваться в качестве санкции за неисполнение или ненадлежащее исполнение налоговых обязательств, следовательно, трехгодичный срок, указанный в ст. 113 НК РФ, к недоимке по налогу не применим (см. также Постановление АС УО от 21.12.2017 № Ф09-7380/17 по делу № А07-1853/2017, Определение ВС РФ от 31.08.2015 № 305-КГ15-9866 по делу № А40-89643/2014). Иное противоречило бы, например, абз. 2 п. 4 ст. 89 НК РФ, который предусматривает, что в рамках выездной налоговой проверки может быть проверен период не более трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Укажем также, что в гражданском законодательстве есть такое понятие, как срок исковой давности. На основании ст. 196 ГК РФ в общем случае он составляет три года. Но к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательно (п. 3 ст. 2 ГК РФ). То есть понятие исковой давности не распространяется на взыскание налоговой задолженности (см. Письмо Минфина России от 11.02.2010 № 03-02-07/1-57).

Вопрос-ответ

Если налоговый орган нарушил срок рассмотрения жалобы, может ли заявитель обжаловать решение или бездействие органа в суде?

Если решение по жалобе не выносится налоговым органом в срок, то налогоплательщик имеет право на обращение с заявлением в суд. В таком случае обязательный досудебный порядок считается соблюденным, так как заявитель предпринял попытки по урегулированию спора.

Что будет, если вышестоящий налоговый орган отменит решение нижестоящего?

После отмены решения вышестоящим органом он, в свою очередь, выносит новое, которое вступает в силу в тот же день.

Если же жалоба будет вовсе оставлена без рассмотрения, то в этот день в силу вступит решение, которое ранее было вынесено нижестоящим органом.

Как я узнаю о решении по моей жалобе?

Общий срок на рассмотрение вышестоящим налоговым органом жалобы заявителя составляет 15 дней. Однако он может продлеваться. Так, по итогам рассмотрения жалобы, орган в течение трех дней с даты принятия решения, сообщает свой ответ заявителю.

Если же в пятнадцатидневный срок жалоба не была рассмотрена по существу и срок рассмотрения продлевается, то налоговый орган направляет уведомление о продлении такого срока в адрес заявителя.

Что делать, если пропущен срок на обжалование решения налогового органа?

Срок на подачу жалобы можно восстановить. Для этого необходимо подать заявление о восстановлении пропущенного срока, указав в нем причины пропуска и приложив подтверждающие эту причину документы. Если причина была уважительной, то срок восстановят, а жалобу примут к рассмотрению.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Кто может обжаловать действия и решения органов ФНС?

Правом подачи заявления или жалобы на действия и принимаемые ненормативные акты (включая решения) налоговых органов на основании ст. 137 и абз. 1 п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК) обладают следующие лица:

- граждане (физические лица и хозяйствующие субъекты, осуществляющие свою деятельность без образования юридического лица, то есть ИП);

- организации;

- их представители при наличии достаточных полномочий (доверенность, учредительные или иные документы юридического лица и т. п.).

Иными словами, всякое лицо, которое полагает свои права нарушенными вследствие изданных актов налоговых структур или действий их должностных лиц, имеет право на их оспаривание в соответствии с порядком, определяемым законом.

Как правильно заполнить жалобу, детально разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же акт налоговой службы носит характер нормативного документа, то его обжалование в соответствии с ч. 1 ст. 208 Кодекса административного судопроизводства РФ (далее — КАС) может быть осуществлено либо лицами, в отношении которых акт непосредственно принят, либо любым лицом, являющимся участником правоотношений, которые принятый акт регламентирует.

Рассмотрение налоговых споров в суде

Обращение за защитой нарушенных налоговыми органами прав предпринимателей и юридических лиц осуществляется в соответствии со следующими правилами:

- налоговые споры в судах подлежат рассмотрению после получения соответствующего заявления заинтересованного лица — ч. 2 ст. 197 АПК;

- правом подачи заявления обладают хозяйствующие субъекты, чьи права были нарушены, — ч. 1 ст. 198 АПК;

- срок подачи жалобы составляет 3 календарных месяца с момента нарушения прав (издания ненормативного акта, совершения незаконных действий) — ч. 4 ст. 198 АПК;

- жалоба должна отвечать требованиям ст. 199 АПК, в том числе содержать всю требуемую информацию и сведения.

Кроме того, на основании ч. 3 ст. 199 АПК заявитель вместе с заявлением может направить ходатайство о том, чтобы до момента рассмотрения дела по существу и принятия по нему решения суд приостановил действие акта налоговой инспекции, который обжалуется.

Подведомственность и подсудность

В отношении спорных дел, вытекающих из налоговых правоотношений, могут применяться различные законы, согласно которым они и рассматриваются теми или иными судебными органами. Так, на основании правил относительно нового Кодекса административного судопроизводства (далее — КАС), закрепленных в главе 2, дела по оспариванию актов и действий налоговой службы и ее сотрудников, по общему правилу, рассматриваются судами общей юрисдикции различного уровня.

Однако если указанные споры по обжалованию действий и актов должностных лиц налоговых органов затрагивают предпринимательскую деятельность граждан (ИП) или организаций, то в силу ч. 1 ст. 197 Арбитражного процессуального кодекса (далее — АПК) их рассмотрение находится в ведении арбитражных судов. Согласно ст. 35 АПК обжалование по налоговым спорам в суд необходимо подавать по месту нахождения налогового органа, принимавшего незаконное, с точки зрения заявителя, решение или совершившего подобные действия.

Первой инстанцией по рассматриваемым делам в сфере предпринимательской деятельности на основании ч. 1 ст. 34 АПК являются арбитражные суды того субъекта федерации, где располагается орган, чьи действия или решения обжалуются.

Как обжаловать в суде решения и действия налоговых органов, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Особенности рассмотрения налоговых споров в ФНС

Порядок разрешения споров в органах ФНС отличен от судебного и имеет свои специфические особенности. Согласно ст. 140 НК РФ вышестоящий налоговый орган рассматривает обжалование действий и актов нижестоящего по следующим правилам:

- рассмотрение осуществляется в отсутствие заявителя;

- лицо, направившее жалобу, имеет право представлять дополнительные доказательства и документы вплоть до вынесения решения по существу;

- пределы рассмотрения спора ограничиваются доводами, присутствующими в жалобе, доказательствами заявителя и материалами, представленными налоговой инспекцией;

- участие заявителя может быть признано обязательным, если между материалами дела и сведениями, представленными заявителем, имеются противоречия;

- уведомление налогоплательщика осуществляется руководителем или заместителем руководителя рассматривающего жалобу органа и содержит дату, место и время рассмотрения жалобы по существу;

- общий срок рассмотрения жалобы составляет 15 дней;

- если обжалуется решение о привлечении к ответственности, то срок рассмотрения составляет 1 месяц;

- в исключительных случаях срок рассмотрения может быть продлен однократно, но не более чем в два раза.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно п. 1 ст. 70 НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога (п. 4 ст. 69 НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании п. 3 ст. 46 НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя (п. 1 ст. 47 НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании пп. 4 п. 1 ст. 59 НК РФ.

Обратите внимание: до признания в установленном порядке недоимки и задолженности по пеням и штрафам безнадежными к взысканию указанные суммы учитываются налоговыми органами в составе задолженности налогоплательщика и не подлежат исключению из информационных ресурсов ФНС (см. Письмо Минфина России от 09.11.2011 № 03-02-07/1-386). Однако этот порядок касается только внутреннего учета на лицевых счетах налогоплательщиков в ИФНС и не влияет на истечение срока давности.

В пункте 1 ст. 59 НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Досудебный порядок урегулирования спора

Процесс разрешения спора рассматриваемой категории на основании ст. 139, 139.1, 139.3 и 140 НК складывается из следующих этапов:

Как правильно заполнить жалобу, детально разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- вынесение решения о принятии жалобы к рассмотрению или отказе в предметном ее рассмотрении в силу законных обстоятельств;

- уведомление заинтересованных сторон (и в первую очередь — заявителя) о времени рассмотрения спора по существу, дате и месте заседания;

- предъявление заявителем дополнительных доказательств, аргументов и объяснений;

- запрос дополнительных материалов, касающихся дела, в нижестоящем органе;

- непосредственное рассмотрение;

- вынесение мотивированного решения по досудебному налоговому спору;

- вручение письменного решения заявителю.

Важное (а иногда и решающее) значение в процессе досудебного решения спора играют сроки, установленные законом. Так, например, жалоба может быть подана лишь до истечения года со дня нарушения прав, а апелляция подается до вступления решения в силу. Перенаправление жалобы в компетентный орган осуществляется в 3-дневный срок, в этот же срок заявителю должно быть вручено или направлено итоговое решение по жалобе.

Рассмотрение жалобы по существу

Соответствие направленной жалобе требованиям ст. 139.2 и 139.3 НК является основанием для ее принятия и рассмотрения спора по существу. По общему правилу разрешение дела в силу п. 2 ст. 140 НК осуществляется в отсутствие заявителя (что не мешает ему по личной инициативе присутствовать на рассмотрении) на основании тех материалов, которые были представлены налоговым органом и лицом, обжалующим его действия.

Общий срок рассмотрения дел данной категории в досудебном порядке на основании абз. 2 п. 6 ст. 140 НК составляет 15 дней со дня поступления жалобы к налоговикам (входящая дата регистрации жалобы или штемпель почтовой службы с датой доставки). Однако по решению руководителя органа он может быть продлен единожды на тот же срок. Исключение составляет жалоба на акт, которым лицо было привлечено к ответственности, в этом случае срок установлен в 1 месяц (абз. 1 п. 6 ст. 140 НК).

Заканчивается рассмотрение принятием мотивированного решения в соответствии с п. 3 ст. 140 НК:

- об отказе в удовлетворении требований заявителя;

- о признании акта незаконным и подлежащим отмене или изменению;

- о признании незаконными действий (бездействия) и следующие за этим решения;

- об изменении или отмене решения органа в определенной части.

Лишь по завершении данной процедуры возможно дальнейшее судебное обжалование.

Как обжаловать в суде решения и действия налоговых органов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Документ об обжаловании

В зависимости от органа, в который направляется документ об обжаловании, и особенностей процедуры обжалования, ее наименование и содержание регулируются различными нормами права:

- жалоба направляется в вышестоящий налоговый орган, если оспариваются действия или бездействие налоговиков или их решение, которое уже вступило в законную силу по правилам ст. 139 НК — абз. 2 п. 1 ст. 138 НК;

- апелляционная жалоба должна быть составлена и подана по правилам ст. 139.1 НК в компетентный орган ФНС на решение о привлечении лица к налоговой ответственности — абз. 3 п. 1 ст. 138 НК;

- заявление о признании действий или решений незаконными может быть направлено в арбитражный суд с учетом требований ст. 199 АПК по общим правилам направления искового заявления — ч. 1 ст. 198 АПК;

- в суд общей юрисдикции обжалование действий налогового органа осуществляется в форме административного искового заявления — ч. 1 ст. 218 КАС.

Независимо от вида документа, он должен содержать информацию о заявителе, обстоятельства дела, реквизиты оспариваемого документа, доводы и аргументы заявителя, нормативную базу в обоснование требований, непосредственные требования, а также перечень прилагаемых в подтверждение доводов и требований документов и иных доказательств.

Куда обращаться с жалобой?

При выборе органа, компетентного осуществлять разрешение налогового спора в каждом конкретном случае, необходимо руководствоваться следующими основными правилами:

- разрешение налогового спора предполагает обязательный досудебный порядок, следовательно, на первом этапе оспаривания заявитель должен обращаться в налоговый орган, являющийся вышестоящим по отношению к тому, чье решения оспариваются — абз. 1 п. 1 и абз. 1 п. 2 ст. 138 НК;

- в случае непринятия компетентным налоговым органом решения по жалобе в установленные законом сроки, заявитель имеет право на обращение в суд за защитой своего права до вынесения такого решения — абз. 2 п. 2 ст. 138 НК;

- если разрешение налогового спора необходимо в сфере предпринимательской деятельности либо затрагивает иную экономическую деятельность налогоплательщика, то рассматривать его компетентен арбитражный суд — ч. 1 ст. 197 Арбитражного процессуального кодекса РФ (далее — АПК);

- налоговые споры, не затрагивающие предпринимательскую деятельность граждан и организаций, подлежат рассмотрению в судах общей юрисдикции — ст. 17 КАС.

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

Этапы досудебного порядка обжалования решений налоговых органов

Процесс рассмотрения жалоб унифицирован и предусмотрен Налоговым кодексом Российской Федерации. Выделяются следующие этапы:

- Подача жалобы заявителем в орган ФНС, вынесший спорное решение;

- Передача жалобы «первой инстанцией» в вышестоящий орган в трехдневный срок;

- Вынесение решения о принятии жалобы к рассмотрению или об отказе в принятии;

- Уведомление сторон о месте, дате и времени рассмотрения спора;

- Рассмотрение спора;

- Вынесение решения по рассмотрению спора в досудебном порядке.

Жалоба в налоговую инспекцию

Процедура досудебного урегулирования налоговых споров

Налоговым кодексом РФ (далее — НК) в ст. 137 предусматривается два различных варианта защиты налогоплательщиками нарушенных, по их мнению, прав действиями (либо бездействием) налоговиков, а также их актами (в том числе налагающими ответственность и соответствующие штрафные санкции).

Одним из них является обращение в судебный орган с заявлением об оспаривании незаконных действий и решений, другой же предполагает досудебное урегулирование спорных вопросов в форме направления соответствующей жалобы в орган ФНС, являющийся вышестоящим по отношению к тому, чьи решения обжалуются. Иных способов досудебной защиты прав налогоплательщиков (как рядовых граждан, так и хозяйствующих субъектов) налоговым законодательством не предусматривается.

Соблюдение досудебного порядка на основании п. 2 ст. 138 НК является обязательным.

При этом оно также имеет две формы, применяемые в зависимости от двух факторов:

- Вступление ненормативного акта в законную силу.

- Характер решений и действий, которые подлежат обжалованию.

Так, на основании п. 1 ст. 138 НК существуют особенности досудебных налоговых споров об обжаловании акта инспекции ФНС о привлечении лица к ответственности (либо об отказе в этом), которое еще не обрело юридическую силу, и всех иных решений и действий налоговиков. В первом случае должна быть подана апелляционная жалоба, иные споры предполагают направление просто жалобы.

Преимущества досудебного порядка урегулирования спора

Не редко на практике бывают такие ситуации, когда, например, налогоплательщик категорически не согласен с решением налогового органа по результатам его проверки. В этом случае у него есть лишь один вариант — обжаловать акт налогового органа в целях защиты своих прав и законных интересов.

Обжалование начинается с досудебной процедуры и в случае, если она не приносит желаемого для налогоплательщика результата, то после спор разрешается уже в суде.

В целях досудебного урегулирования в системе налоговых органов было создано специализирующееся на этом вопросе подразделение. Это подразделение и занимается внутриведомственным рассмотрением налоговых споров.

Работа специального подразделения по урегулированию налоговых споров позволяет государственному органу своевременно и надлежащим образом реагировать на различные нарушения, не допуская вмешательства суда в ход рассмотрения спора.

Таким образом, можно выделить следующие преимущества досудебного порядка урегулирования споров с налоговыми органами:

- Жалобы налогоплательщиков рассматриваются в течение 15 дней, в то время как судебное производство со всеми его стадиями может длиться несколько месяцев;

- Бесплатная подача жалоб для внутриведомственного рассмотрения;

- Оперативность действия сотрудников ФНС по урегулированию разногласий, так как они напрямую заинтересованы во внесудебном разрешении спора.

Решение налоговых споров в суде

После принятия заявления об обжаловании к производству суд переходит к стадии непосредственного рассмотрения спора по существу. В зависимости от того, какому судебному органу подведомственен спор, правила его рассмотрения имеют некоторые особенности:

Эксперты КонсультантПлюс собрал подборку налоговых споров ИП с налоговиками. Есл у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно переходите в Обзорный материал.

Итоги разрешения налоговых споров

Компетенция органа, рассматривающего спор, определяется различными нормами закона:

- ч. 2 ст. 227 КАС в отношении дел, рассматриваемых судами общей юрисдикции;

- ч. 2 и ч. 3 ст. 201 АПК по спорам, разрешаемым в арбитражных судах;

- п. 3 ст. 140 НК при принятии решения вышестоящим налоговым органом.

При этом указанные нормы закрепляют идентичную компетенцию органов, рассматривающих спор, при принятии итогового решения. Так, по результатам рассмотрения могут быть вынесены следующие решения:

- об отказе в удовлетворении требований заявителя (по причине законности действий и актов налоговой инспекции);

- о признании действий незаконными и восстановлении нарушенных такими действиями прав (если это возможно и необходимо);

- о признании решения незаконным и подлежащим отмене.

Вышестоящим органом ФНС, кроме того, может быть принято решение, которым первоначальный акт отменяется в какой-либо части или в полном объеме, а по делу принимается новое решение.

- правила разрешения налоговых споров определяют порядок подготовки и направления документа об обжаловании, компетентный орган, порядок принятия решения о принятии жалобы к рассмотрению и итогового решения по делу;

- оспорить акты и действия может любое лицо, права которого нарушены (как минимум, с его точки зрения);

- налоговые споры подлежат обязательному досудебному урегулированию в вышестоящем налоговом органе, и лишь при его исчерпании — в суде;

- в зависимости от того, затронута ли спором предпринимательская деятельность налогоплательщика, он может рассматриваться в суде общей юрисдикции или арбитражном суде;

- решением компетентного органа жалоба может быть удовлетворена (а само решение или действие признано незаконным), либо в ее удовлетворении может быть отказано.

Обязательный порядок досудебного разрешения налоговых споров должен отвечать требованиям налогового законодательства (раздел VII НК). Основанием начала пересмотра решения или действия налогового органа является жалоба заинтересованного лица, по результатам рассмотрения которой вышестоящий налоговый орган выносит одно из предусмотренных НК решений.

Основные правила разрешения налоговых споров — здесь.

Таким образом, налоговые споры, вытекающие из предпринимательской деятельности заинтересованного лица, права которого были нарушены сотрудниками налоговой инспекции, подлежат рассмотрению арбитражными судами субъектов по правилам искового судопроизводства за некоторыми особенностями, предусмотренными главой 24 АПК.

См. также: «Порядок обжалования решения налогового органа в суде».

Итоги рассмотрения жалобы

Вышестоящий налоговый орган по итогам рассмотрения жалобы заявителя выносит одно из следующих решений:

- Признание действий или бездействия должностного лица неправомерным;

- Отмена решения налогового органа в части или в полном объеме;

- Отмена ненормативного акта налогового органа;

- Оставление жалобы без удовлетворения.