- На что можно жаловаться

- Когда жалобу оставят без рассмотрения

- Заключение

- 4 этап. Обращение в суд

- Споры с налоговой — без досудебного урегулирования не обойтись

- ПРИМЕР

- Как написать досудебную претензию

- Основания для направления

- Что указать в документе

- Образец претензии

- Как подать жалобу

- Когда обязательно досудебное разбирательство

- Для организаций и ИП

- Для физических лиц

- Варианты досудебного урегулирования

- Претензионный порядок

- Переговоры, привлечение медиатора

- Изменение условий сделки

- Вопрос-ответ

- Последствия несоблюдения досудебного порядка разбирательства

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

4 этап. Обращение в суд

Если досудебное урегулирование спора не принесло желаемых результатов, налогоплательщик обращается в судебные органы.

Отметим, что с практической точки зрения подавать апелляционную жалобу для налогоплательщика выгодней, чем обычную жалобу. Это связано с тем, что налогоплательщик «оттягивает» срок исполнения обжалуемого решения налогового органа, поскольку пока не будет рассмотрена апелляционная жалоба, решение налогового органа не вступит в законную силу (абз.2 п.9 ст.101, ст.101.2 НК РФ). А в случае подачи обычной жалобы налоговый орган имеет право на принудительное взыскание, начисленной по итогам вынесенного решения, недоимки.

ДОСУДЕБНОЕ РАЗРЕШЕНИЕ НАЛОГОВЫХ СПОРОВ

Споры с налоговой — без досудебного урегулирования не обойтись

14 августа 2013

Беседу провела Екатерина Валуева, эксперт по финансовому законодательству

В российской налоговой системе существует специальная процедура обжалования налоговых споров — обязательный досудебный порядок урегулирования споров перед обращением налогоплательщика в суд. Каждый налогоплательщик, который не согласен с вынесенным налоговым органом решением по налоговой проверке, должен до суда попробовать урегулировать спор в вышестоящем налоговом органе. С юридической точки зрения «претензионный порядок» менее формализован, чем, например, судопроизводство, поэтому более понятен, доступен и не требует от налогоплательщиков особых специальных знаний. Но вопросы по применению и дальнейшему развитию механизма досудебного урегулирования налоговых споров возникают. Кроме того, 2 июля 2013 года был подписан Федеральный закон № 153 ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации», которым обязательная процедура обжалования распространена на все налоговые споры. Об этом и о принимаемых мерах по совершенствованию системы досудебного урегулирования споров мы беседовали с начальником Управления по досудебному урегулированию налоговых споров Федеральной налоговой службы России Суворовой Еленой Владимировной.

Жалобы на неправомерные действия налоговой инспекции подаются в вышестоящий налоговый орган. Единственное исключение — жалоба на решение по налоговым проверкам подается в тот налоговый орган, который это решение вынес

Елена Владимировна, расскажите, куда нужно подавать жалобу на неправомерные действия инспекции? Возможно ли подать жалобу напрямую в ФНС России?

Для налогоплательщиков при обжаловании актов налоговых инспекций, действий или бездействия их должностных лиц, действительно, самыми первыми и важными вопросами оказываются: «что возможно обжаловать?» и «в какие сроки и куда?». Ответы на эти вопросы будут понятны, когда мы обратимся к структуре налоговых органов. В ее основу заложен принцип федеративного устройства Российской Федерации: территориальные налоговые инспекции ведут учет и налоговое администрирование на местном уровне (инспекции по городу, району, межрайонные инспекции); вышестоящими по отношению к ним являются Управления Федеральной налоговой службы по субъектам РФ. В свою очередь, вышестоящим налоговым органом для них, а также для межрегиональных инспекций, в которых состоят на учете крупнейшие налогоплательщики, является Федеральная налоговая служба России. Жалобы на решения налоговых инспекций подаются в вышестоящий налоговый орган. Единственная разница заключается в том, что жалобы на решения по налоговым проверкам подаются в инспекцию, чье решение обжалуется, а все иные жалобы (в том числе на решения по налоговым проверкам, которые уже вступили в законную силу) подаются напрямую в вышестоящий налоговый орган. Туда же следует направлять и жалобы на действия (бездействие) должностных лиц налоговых органов. Исходя из этих положений и нормативных актов, регламентирующих функции налоговых органов, жалобу необходимо подавать только в вышестоящий налоговый орган, а не напрямую в ФНС России. В случае если налогоплательщик все же обратится с жалобой на акты территориальных налоговых органов или на действия (бездействие) их должностных лиц в ФНС России, то такая жалоба будет направлена по подведомственности в Управление по субъекту РФ. Хотелось бы обратить внимание, что в настоящее время уже принят закон по совершенствованию системы досудебного урегулирования налоговых споров, которым устанавливается единый порядок подачи жалоб в налоговый орган, акт, действия или бездействие которого обжалуется. Это упростит процедуру подачи жалобы, не будет вызывать сложности у организаций, предпринимателей и физических лиц и сделает процедуру обжалования последовательной. При этом жалоба с материалами дела будет направляться налоговым органом в вышестоящий налоговый орган, который будет рассматривать жалобу.

При рассмотрении жалобы присутствие заявителя законодательством не предусмотрено. Исключение составляют только случаи отмены решения инспекции из-за процедурных нарушений. Здесь присутствие налогоплательщика необходимо

Вправе ли заявитель принять участие в рассмотрении жалобы?

Напрямую Налоговый кодекс не предусматривает участие налогоплательщиков при рассмотрении жалобы. Судебная практика также подтвердила отсутствие у налоговых органов обязанности приглашать налогоплательщиков на рассмотрение жалоб. Но при необходимости каждое Управление по субъекту РФ может предложить налогоплательщику такое участие. Когда разрабатывался законопроект по совершенствованию досудебной системы налоговых споров, этот вопрос неоднократно обсуждался. Было признано, что рассмотрение всех жалоб с участием налогоплательщика не только невозможно, и прежде всего из-за их количества (только за 2012 г. в России было рассмотрено около 50 тыс. жалоб), но и нецелесообразно. ФНС России не ставила задачу создания еще одного похожего на суд органа по рассмотрению споров между двумя сторонами. Речь идет о пересмотре своих решений и возможности оперативно и самостоятельно восстановить нарушенные права налогоплательщиков. Процедура рассмотрения жалобы — исключительно административная процедура, такой порядок даст возможность рассматривать споры в ускоренном режиме (в 15 дневный срок). Исключением являются только случаи, когда вышестоящий налоговый орган отменяет решения инспекции из-за процедурных нарушений, тогда приглашение налогоплательщика обязательно.

В текущей редакции Налогового кодекса такое полномочие у налогового органа отсутствует, но необходимо понимать, что в ряде случаев рассмотрение жалобы по существу невозможно. Например, налогоплательщик отозвал жалобу или есть уже обязательный для исполнения судебный акт. Иногда в налоговый орган поступает жалоба от лица, полномочия которого в установленном порядке не подтверждены. Все приведенные примеры свидетельствуют о невозможности рассмотрения жалобы и необходимости оставления ее без рассмотрения. Это было учтено при подготовке законопроекта. При формировании предложений о внесении изменений в Налоговый кодекс мы каждый случай оставления жалобы без рассмотрения продумывали на предмет, не будет ли это нарушать права налогоплательщиков. Оставленные в законе случаи, действительно, не позволяют налоговому органу рассмотреть жалобу в следующих случаях: отсутствие подтверждения полномочий на подачу жалобы, пропуск срока на подачу того или иного вида жалобы, последующий отзыв жалобы, повторная подача жалобы по тем же основаниям. При этом увеличенный до одного года срок на подачу жалобы на акты налоговых органов ненормативного характера, действие (бездействие) должностных лиц налоговых органов предоставляет достаточно времени на исправление недостатков ранее поданной ненадлежащим образом жалобы.

В какой срок должна быть рассмотрена жалоба на отказ налогового органа в приеме налоговой декларации?

В соответствии с Налоговым кодексом вышестоящий налоговый орган обязан рассмотреть жалобу в течение одного месяца и может по истечении этого срока продлить рассмотрение жалобы еще на 15 дней. Вновь принятым законом эти сроки были сокращены до 15 дней для рассмотрения жалоб на иные акты налоговых органов. Эти изменения не коснулись жалоб на решения налоговых органов по результатам налоговых проверок.

Если налоговый орган решил продлить сроки рассмотрения жалобы, то он не обязан сообщать об этом налогоплательщику. Всю информацию о поданной жалобе можно получить из сервиса «Узнать о жалобе» на сайте ФНС России

В какой срок налоговый орган, рассматривающий жалобу, должен направить решение заявителю? И должен ли он уведомлять о продлении срока рассмотрения жалобы?

Налоговым кодексом предусмотрено, что о принятом решении по жалобе налоговый орган в течение трех дней со дня его принятия сообщает в письменной форме лицу, подавшему жалобу. При этом направление налогоплательщику каких-либо решений о продлении срока на рассмотрение жалобы не предусмотрено. Хотелось бы напомнить, что в помощь налогоплательщикам на официальном сайте ФНС России в июле 2012 года появился сервис «Узнать о жалобе». Он содержит информацию о жалобах, которые поступили в ФНС России (на бумаге или в электронном виде). Сервис содержит информацию о дате поступления обращения, его входящем номере, дате и результатах рассмотрения обращения, а также информацию, если обращение отправлено на рассмотрение в другой орган. С 13 января 2013 года такие же сервисы открыты на сайте Управлений.

Налогоплательщик имеет право представить вместе с жалобой необходимые подтверждающие документы, даже если ранее он их не представлял. Единственное, он должен пояснить причину своих действий

Елена Владимировна, а как быть в такой ситуации: для подтверждения налоговых вычетов организация представила с апелляционной жалобой документы, но Управление проигнорировало их и вынесло решение в поддержку инспекции. Являются ли правомерными такие действия?

Вопрос о предоставлении дополнительных документов или доказательств уже после, например, проведения налоговой проверки очень актуален. Мы ориентируем налоговые органы учитывать и оценивать все представляемые с жалобой документы, подтверждающие позицию налогоплательщика. В ряде случаев суды занимают позицию, что налогоплательщик в суд может представлять даже те документы, которые ранее не были представлены налоговому органу. Однако мы должны учесть, что такой ситуацией пользуются и недобросовестные налогоплательщики. По закону ни у вышестоящего налогового органа, рассматривающего жалобу, ни у суда нет полномочий провести надлежащим образом проверку представляемых документов. В законе содержится положение, согласно которому вышестоящий налоговый орган рассматривает дополнительно представленные документы, если лицо, подавшее жалобу, обосновало невозможность их представления ранее налоговому органу. Такая позиция вполне оправданна: налогоплательщики всегда могут описать причину непредставления документов (восстановление документов, позднее получение документов от контрагентов или государственных органов, отказ налогового органа принять документы в ходе проверки и другие). Налоговые органы должны будут мотивировать отказ в рассмотрении документов.

В настоящее время решения по жалобам не публикуются в открытом доступе на сайте ФНС России. Однако в будущем планируется запустить «пилотный» проект такого сервиса

В ряде случаев налогоплательщики просто не обладают информацией, какую позицию занимает ФНС России по тому или иному вопросу. Что планируется сделать в этом направлении? Можно ли где-то ознакомиться с решениями ФНС России по результатам рассмотрения жалоб?

Доведение позиции ФНС России до налогоплательщиков по многим важным и методологическим вопросам происходит различными способами: на сайте регулярно размещаются ответы на возникающие у налогоплательщиков вопросы налогообложения; существует сервис, который содержит обязательные для использования налоговыми органами письма Минфина России. Конечно, размещение в открытом доступе решений по жалобам помогло бы налогоплательщикам избежать многих налоговых претензий. Правда, есть несколько препятствий. Например, решения вышестоящего налогового органа, в которых выводы о правонарушении инспекции признаются необоснованными, могут быть в целях Налогового кодекса признаны содержащими налоговую тайну. Решения, содержащие персональные данные, также не могут быть размещены. Кроме того, во многих случаях сами компании не желают публичности. Но вопрос о размещении наших решений рассматривается. Мы планируем, что «пилотный» проект такого сервиса может появиться уже в сентябре 2013 года. Данный проект во многом сможет предупредить налоговые правонарушения, так как позволит налогоплательщикам прогнозировать налоговые риски.

Под действие Закона № 59-ФЗ не подпадают жалобы, поданные на акты налоговых органов, принятие которых предусмотрено Налоговым кодексом, а также на действие/бездействие должностных лиц налоговых органов

Давайте поговорим о законе «О порядке рассмотрения обращений граждан Российской Федерации». Применяются ли его положения, предусматривающие особый порядок рассмотрения обращений граждан, в том числе в налоговый орган, в отношении подаваемых налогоплательщиком жалоб?

Положениями данного закона ограничена сфера его применения. Установленный Федеральным законом от 2 мая 2006 года № 59 ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон № 59 ФЗ) порядок рассмотрения обращений граждан распространяется на все обращения граждан, за исключением обращений, которые подлежат рассмотрению в порядке, установленном федеральными конституционными законами и иными федеральными законами. Этот закон не распространяется на жалобы (обращения), предметом обжалования которых являются акты налоговых органов, принятие которых предусмотрено Налоговым кодексом, либо действия (бездействие) должностных лиц налоговых органов, нарушающие установленные законодательством о налогах и сборах права налогоплательщиков. Например решения по налоговым проверкам, бездействие по возврату налогов и так далее. В ряде случаев налоговые органы выполняют определенные возложенные на них функции иными федеральными законами, не Налоговым кодексом. Порядок обжалования актов, которые в этом случае принимаются налоговыми органами, прописан в специальных законах. В том числе некоторые виды обращений, предложений, заявлений граждан будут рассматриваться в порядке, предусмотренном Законом № 59 ФЗ.

ФНС России выпустила «пилотный» проект, призванный упростить процедуру администрирования крупнейших налогоплательщиков. Ожидается, что он позволит инспекциям снизить затраты на анализ и контроль добросовестных налогоплательщиков. У самих же организаций появятся дополнительные возможности снизить налоговые риски

Сейчас ФНС России начала «пилотный» проект по расширенному информационному взаимодействию с налогоплательщиками. Ваше отношение к этому проекту?

В этом направлении двигаться необходимо. Это новый подход к налоговому контролю, который позволяет существенно упростить процедуру налогового администрирования крупнейших налогоплательщиков. Система расширенного информационного взаимодействия с налогоплательщиком предусматривает добровольное раскрытие информации налоговому органу, предварительное согласование правил налогообложения сложных сделок, снижение бремени последующего налогового контроля. То есть, подход к процессу налогового администрирования принципиально иной и предполагает выстраивание взаимоотношений между налогоплательщиками и налоговыми инспекторами на основе взаимного доверия, понимания и открытости. В конце прошлого года были заключены первые соглашения с рядом крупнейших налогоплательщиков. Мы ожидаем, что результатом этого проекта станет повышение ответственности организаций в части соблюдения требований налогового законодательства, сокращение издержек со стороны налоговых органов на анализ и контроль добросовестных налогоплательщиков и возможность сосредоточить свои усилия на мероприятиях налогового контроля в отношении недобросовестных. Что касается самих организаций, то для них это также дополнительная возможность снизить свои налоговые риски.

С января 2014 года процедура досудебного обжалования станет обязательной для всех споров с налоговой

Если налоговый орган нарушает сроки на рассмотрение жалобы и решение вступает в силу, может ли налогоплательщик обжаловать решение по проверке или бездействие налогового органа в суде?

Судебная практика пошла по пути, что со стороны налогоплательщика достаточно факта обращения за урегулированием спора и истечение срока для рассмотрения жалобы в установленном порядке. Если налоговый орган не вынесет решение в установленный законом срок, налогоплательщик может обратиться в суд и претензионный порядок будет считаться соблюденным. Сейчас в законе прямо прописаны положения, согласно которым налогоплательщик, не получивший ответа на жалобу в установленный срок, вправе обратиться в суд за защитой нарушенных прав и законных интересов.

Елена Владимировна, и последний вопрос. Не так давно был принят закон по совершенствованию системы досудебного урегулирования налоговых споров. На что в первую очередь стоит обратить внимание налогоплательщикам?

Самое главное, что обязательной процедура обжалования для всех споров станет с 1 января 2014 года, а остальные положения закона, в том числе касающиеся сроков, вступают в силу по истечении одного месяца со дня официального опубликования закона. Цель данного закона — создание благоприятных условий для налогоплательщиков по урегулированию споров без обращения в суд, и, я думаю, она будет достигнута.

ПРИМЕР

Оспариваемое налогоплательщиком решение вынесено налоговой инспекцией 18.02.2013 г., а вручено 20.02.2013 г. представителю налогоплательщика.

Следовательно, оспариваемое решение вступает в законную силу в течение месяца со дня вручения, то есть 20.03.2013 г. В этом случае налогоплательщик может подать в вышестоящий налоговый орган апелляционную жалобу в срок до 20.03.2013 г. или жалобу на вступившее в законную силу решение инспекции в срок до 18.02.2014 г. Налогоплательщик направил жалобу бандеролью с объявленной ценностью 11.12.2014 г.

Таким образом, налогоплательщиком нарушен срок обжалования решения инспекции, установленный положениями ст.139 НК РФ. Учитывая изложенное, а также отсутствие ходатайства со стороны налогоплательщика о восстановлении пропущенного срока на подачу жалобы Управление ФНС России по г. Москве оставило жалобу без рассмотрения (решение АС г. Москвы от 07.05.2015 г. №А40-211031/2014).

Отсутствие причин к восстановлению срока может послужить основанием для отказа в удовлетворении заявления в судебном заседании в суде первой инстанции, поскольку в силу п. 1 ст.115 АПК РФ, лица, участвующие в деле, утрачивают право на совершение процессуальных действий с истечением процессуальных сроков.

К уважительным причинам пропуска срока относятся обстоятельства объективного характера, не зависящие от заявителя, находящиеся вне его контроля, при соблюдении им той степени заботливости и осмотрительности, какая требовалась от него в целях соблюдения установленного порядка (решение АС Ямало-Ненецкого АО от 30.01.2015 г. №А81-6309/2014).

При этом суды могут признать пропуск срока уважительным ввиду незначительности его нарушения, а также, если ранее уже оспаривалось подобное решение (решение АС Краснодарского края от 25.01.2016 г. №А32-30739/2015).

Так, жалобы на решения, вынесенные по результатам налоговых проверок, рассматриваются в течение одного месяца со дня их получения. Но при определенных обстоятельствах (например, если возникает необходимость в получении дополнительной информации от нижестоящих налоговых органов) данный срок рассмотрения может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на один месяц.

По иным жалобам решения принимаются налоговым органом в течение 15 рабочих дней со дня их получения. В этом случае срок продления рассмотрения такой жалобы составляет не более 15 рабочих дней, а основания для продления те же, что и для рассмотрения жалоб по налоговым проверкам (абз. 2 п.6 ст.140 НК РФ).

Жалоба на решение либо иной акт ненормативного характера, принятые вышестоящим налоговым органом по итогам рассмотрения жалобы заявителя, может быть подана в ФНС РФ в течение трех месяцев со дня принятия такого решения по жалобе.

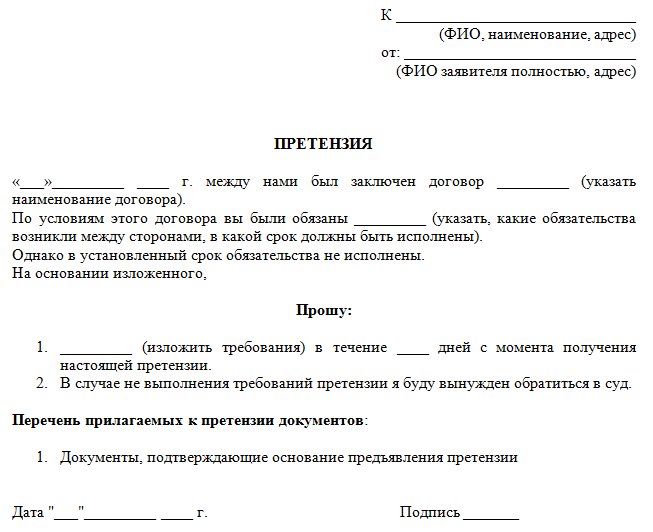

Как написать досудебную претензию

Претензию может подать любой участник сделки. Это может быть продавец или покупатель, подрядчик или заказчик, залогодержатель или залогодатель. Подписать и направить претензию может представитель по доверенности.

Претензия должна выглядеть примерно так (мы в данный момент говорим о самом тексте):

Основания для направления

Основанием для подготовки и подачи претензии может быть любое нарушение условий сделки. Вот несколько примеров:

- нарушение сроков поставки, претензии к качеству товара или услуги, просрочка платежа со стороны покупателя;

- ненадлежащее качество услуги (например, по договору связи или теплоснабжения, ремонта или технического обслуживания, по упругости надувания шариков на детском утреннике, наконец, и т.д.);

- отказ в возврате денег по займу, кредиту в даты, предусмотренные договором, распиской;

- несогласие с результатами надзорных проверок со стороны государственных ведомств.

У сторон могут быть взаимные требования друг к другу по одному спору. Например, покупатель подаст претензию по факту нарушения даты передачи товара, а продавец — по пропуску сроков на оплату.

Если рассмотрение взаимных претензий не принесет результат, в суд сможет обратиться любой из участников спора. При этом вторая сторона сможет заявить встречный иск, чтобы рассмотреть все требования в рамках одного дела.

Что указать в документе

Содержание претензии зависит от того, что является предметом спора и сделки. Заявителю нужно указать:

- информацию о контрагентах по сделке, контактные данные;

- описание сути сделки и обязательств, условий договора;

- описание нарушения;

- ссылки на нормативные акты и условия договора, подтверждающие факт нарушения;

- требование об устранении нарушения (например, о возврате долга в течение определенного времени);

- расчет суммы убытков, компенсации вреда или ущерба, неустойки, штрафных санкций;

- дополнительные условия для урегулирования спора (по мере необходимости);

- перечень документов, подтверждающих обоснованность претензии;

- подпись, дата.

Этот нормативный акт предусматривает специальный штраф за отказ добровольно устранить нарушение. Если претензию необоснованно отклонят, либо потребитель вообще не получит ответ, взыскать штраф можно через суд.

Порядок расторжения договора аренды предусматривает направление уведомления. В нем арендодатель укажет требование о прекращении аренды, если вторая сторона не погасит задолженность по договору. Кроме уведомления арендодатель подает претензию за неисполнение денежных обязательств.

Образец претензии

Период времени на рассмотрение претензии можно заранее указать в договоре. Обычно этот срок составляет от 10 до 30 дней.

Также можно указать разумный срок на рассмотрение и исполнение требований в самой претензии.

Если за это время не последует ответ или фактическое удовлетворение претензии, заявитель сможет подать иск в суд.

В некоторых случаях срок на рассмотрение претензий прямо указан в нормативных актах. Например, по спору с грузоперевозчиком этот срок составляет 30 календарных дней.

В спорах о правах потребителей закон содержат разные сроки на замену товара (7 дней), на возврат денег (10 дней), на устранение недостатков (до 45 дней).

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

Когда обязательно досудебное разбирательство

Стороны обязаны пройти досудебное производство, если это изначально указано в договоре.

Например, там можно прописать, что до подачи иска сначала нужно направить претензию и дождаться ответа на нее.

Еще лучше, если в договоре будет указан точный срок и порядок отправки претензий и жалоб, получения ответов на них.

Можно ли считать попыткой досудебного урегулирования спора о возврате долга звонки банка клиенту с требованием вернуть этот долг? Да. Конечно, если они подкреплены записью звонка или же — уведомлением об отправке должнику корреспонденции.

Ниже расскажем о спорах, для которых обязательное досудебное урегулирование предусмотрено законодательством. В этих случаях истец должен приложить к заявлению документы, подтверждающие выполнение обязательных требований закона. Это может быть сама претензия и ответ на нее, доказательства отправки документов.

Для организаций и ИП

Перечень случаев, когда для экономических споров обязательно требуется досудебное урегулирование, указан в ст. 4 АПК РФ, в других нормативных актах. Виды споров с досудебными процедурами в арбитражном процессе:

- взыскание средств, полученных второй стороной ввиду необоснованного обогащения;

- дела по административно-публичным правоотношениям;

- взыскание убытков за испорченный или утраченный груз в процессе оказания транспортных услуг;

- устранение нарушений по договору аренды с требованием расторгнуть договор;

- оспаривание кадастровой стоимости для объектов недвижимости, земельных участков.

Если участником спора является налоговый орган, досудебное обжалование нужно пройти при отказе в регистрации предприятия или ИП, при возражениях по акту проверки.

Для физических лиц

В ГПК РФ не содержится точный перечень ситуаций, когда нужно обязательно пройти досудебное урегулирование спора в гражданском процессе.

Но такие требования есть в некоторых других нормативных актах. Например, при защите прав потребителя претензионный порядок всегда строго обязателен. До подачи иска в суд общей юрисдикции нужно направить претензию, дождаться ответа или истечения срока на рассмотрение.

По некоторым видам споров потребителю нужно пройти двухэтапное досудебное урегулирование. Например, это требуется для возмещения вреда и ущерба по ОСАГО, если страховая компания отказывается выплатить компенсацию.

Сначала нужно подать письменную претензию в адрес страховщика. При отказе по претензии необходимо направить обращение финансовому уполномоченному.

Варианты досудебного урегулирования

Формы досудебного разрешения спора могут быть разными. Чаще всего контрагент, чьи интересы нарушены, подает претензию, жалобу, уведомление. По взаимной договоренности могут проводиться переговоры, личные встречи руководителей или представителей компаний.

Законом № 193-ФЗ предусмотрен порядок альтернативной процедуры разрешения споров с участием посредников (медиация).

Претензионный порядок

Претензия — это документ, который описывает какое-либо нарушение по сделке, требования о его устранении. Например, банк может направить претензию по договору на потребительский кредит или по ипотеке, указать в ней расчет суммы задолженности и срок на погашение.

А при нарушении условий договора поставки в претензии можно указать перечень недопоставленных товаров и их стоимость, расчет убытков и неустойки, штрафных санкций.

Для ситуаций, когда стороны обязаны пройти досудебные процедуры, важно подтвердить дату и факт направления претензии. Суд проверит доказательства направления документов. Если истцом не соблюден досудебный порядок, его заявление оставят без движения до устранения недостатков.

Кроме претензий, контрагенты могут обмениваться и другими документами — расчетами по суммам обязательств и долгов, заявлениями, уведомлениями, жалобами. В зависимости от условий договора, делопроизводство может включать направление документов по почте или курьером, через электронные сервисы с подписанием ЭЦП.

Переговоры, привлечение медиатора

Переговоры — это добровольная процедура, которая проводится по договоренности сторон. Это может быть личная встреча представителей сторон, общение через средства видеосвязи и т.д.

По итогам переговоров могут оформляться соглашения, протоколы, акты сверки взаиморасчетов, другие документы.

Взаимные переговоры можно провести для урегулирования спора с участием физического лица.

Например, при возникновении семейных споров родители могут договориться о месте проживания ребенка и порядке общения с ним, суммах алиментов.

При возникновении трудовых споров в переговорах могут принимать участие представители работодателя, инициативная группа работников или один сотрудник, член профсоюза.

В случаях, предусмотренных договором, либо по отдельной договоренности сторон, к разрешению спора можно привлечь посредника — медиатора. Это независимый специалист, который постарается найти взаимоприемлемое решение для обоих участников конфликта. Алгоритм процедуры медиации описан в законе № 193-ФЗ.

Изменение условий сделки

Защита прав предпринимателя или организации может заключаться в изменении первоначальных условий сделки. Это поможет снять спорные вопросы, договориться о дальнейшем сотрудничестве на новых условиях.

Например, стороны могут изменить срок поставки, если продавец не успел передать товар до ранее оговоренной даты. Для изменения условий сделки оформляется дополнительное соглашение или новый договор.

Вопрос-ответ

Если налоговый орган нарушил срок рассмотрения жалобы, может ли заявитель обжаловать решение или бездействие органа в суде?

Если решение по жалобе не выносится налоговым органом в срок, то налогоплательщик имеет право на обращение с заявлением в суд. В таком случае обязательный досудебный порядок считается соблюденным, так как заявитель предпринял попытки по урегулированию спора.

Что будет, если вышестоящий налоговый орган отменит решение нижестоящего?

После отмены решения вышестоящим органом он, в свою очередь, выносит новое, которое вступает в силу в тот же день.

Если же жалоба будет вовсе оставлена без рассмотрения, то в этот день в силу вступит решение, которое ранее было вынесено нижестоящим органом.

Как я узнаю о решении по моей жалобе?

Общий срок на рассмотрение вышестоящим налоговым органом жалобы заявителя составляет 15 дней. Однако он может продлеваться. Так, по итогам рассмотрения жалобы, орган в течение трех дней с даты принятия решения, сообщает свой ответ заявителю.

Если же в пятнадцатидневный срок жалоба не была рассмотрена по существу и срок рассмотрения продлевается, то налоговый орган направляет уведомление о продлении такого срока в адрес заявителя.

Что делать, если пропущен срок на обжалование решения налогового органа?

Срок на подачу жалобы можно восстановить. Для этого необходимо подать заявление о восстановлении пропущенного срока, указав в нем причины пропуска и приложив подтверждающие эту причину документы. Если причина была уважительной, то срок восстановят, а жалобу примут к рассмотрению.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Последствия несоблюдения досудебного порядка разбирательства

Если истец обязан соблюсти досудебный порядок, ему нужно приложить подтверждающие документы — претензию, доказательства отправки или вручения. Если от второй стороны получен ответ, его также необходимо направить в суд.

Если договор или закон не предусматривают обязательные досудебные процедуры, доказательства отправки претензии можно не прикладывать.

Тем не менее, если контрагенты добровольно пытались решить конфликт до суда, их переписка может содержать важные нюансы для разбирательства по иску. Лучше прикладывать все документы, имеющие отношение к спору.

Если заявитель не приложил указанные доказательства, судья оставляет иск без движения. В определении истцу предложат представить соответствующий документ, дадут на это разумный срок.

Если не выполнить определение, судья вернет документы без рассмотрения. Обжалование указанного определения имеет смысл, только если суд неправильно оценил представленные доказательства.