- Формирование управленческого учета

- Отчет о движении денежных средств в управленческом учете

- Организация управленческого учета

- Скачайте данные из 1С в Гугл Таблицах!

- Требования к системе управленческий учет на предприятии

- Прогнозирование на предприятии

- Управленческие отчеты

- Пример отчета о прибылях и убытках

- Пример отчета об изменениях собственного капитала

- Пример отчета о движении денежных средств

- Пример отчета о просроченной дебиторской задолженности

- Примеры расчета точки безубыточности

- Пример упрощенной финансовой модели

- Автоматизация управленческого учета

- Задачи управленческого учета, способы и средства их реализации

- Примеры заполненной управленческой отчетности в Гугл Таблицах

- Объекты управленческого учета

- Горизонтальный и вертикальный анализ финансовой отчетности

- Правила, способствующие эффективному внедрению управленческого учета на предприятие

- Пример ДДС в управленческом учете

- Управленческая отчетность в 1С Бухгалтерия 8

- Бухгалтерская отчетность

- Отчеты для руководителя

- Платежный календарь

- Внешние специализированные и универсальные отчеты для 1С

- Организация управленческого учета на предприятии

- Автоматизация в управленческом учете

- Порядок составления управленческой отчетности

- Управление эффективностью бизнеса

- Дополнительный материал к теме «ТЕОРИЯ ОГРАНИЧЕНИЙ» [ЦЕЛЬ]

- Дополнительный материал к теме «Бюджетирование и бюджетный контроль» [УНИКАЛЬНАЯ КНИГА]

- Дополнительный материал к теме «Принятие краткоскочных решений» [СТАТЬЯ-ИНСТРУКЦИЯ]

- Виды (формы) управленческих отчетов

- Отчет о прибылях и убытках

- Управленческий баланс

- Ошибки и проблемы при постановке управленческого учета

- Пример реализации финансового анализа в WA

Формирование управленческого учета

Формирование управленческого учета можно сгруппировать в три основных блока:

- Отчетность о финансовом положении компании и его изменениях, результатах деятельности.

- Отчетность по основным показателям деятельности.

- Отчетность об исполнении бюджетов.

Наиболее часто на предприятиях, где реализованы проекты с целью административного учета, используются следующие формы отчетности:

- Отчет о движении денежных средств

- Отчет о продажах

- Отчет о произведенной продукции

- Отчет о закупках

- Отчет о запасах сырья

- Отчет о готовой продукции

- Отчет о дебиторской задолженности

- Отчет о кредиторской задолженности.

Для однозначной трактовки объектов могут использоваться различные классификаторы. Их виды и количество определяется, исходя из потребностей компании, и закрепляется в положениях управленческой политики, которую формирует управление административного учета.

На предприятиях в Москве и других городах в РФ наиболее часто используются следующие виды классификаторов:

- Виды продукции

- Виды работы

- Виды услуг

- Виды доходов

- Места возникновения затрат

- Центры финансовой ответственности

- Виды затрат

- Виды активов

- Виды собственного капитала

- Виды обязательств

- Направления инвестиций

- Проекты

- Основные и вспомогательные бизнесс-процессы

- Категории персонала

- Категории контрагентов.

План счетов управленческого учета «WA: Финансист» может соответствовать стандартным бухгалтерским (финансовым) счетам. Он является инструментом системного отображения информации и ее группировки по обобщающим признакам. План счетов может формироваться и в соответствии с задачами компании, он позволяет системно аккумулировать всю информацию о хозяйственной деятельности предприятия.

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.

Организация управленческого учета

Все виды отчетности, сопровождающие ведение управленческого учета, являются источниками информации для проведения анализа. В синтезе с отчетами, используемыми в бюджетировании, они являются основой для:

Основная цель управленческого учета – это изыскать резервы для повышения эффективности деятельности предприятия. Вся информация, получаемая благодаря автоматизации управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании.

Скачайте данные из 1С в Гугл Таблицах!

ООО «Перспектива», ИП Иванов, Управленческие корректировки

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Прогнозирование на предприятии

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

1. Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

2. Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

3. Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

4. Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

5. Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

Управленческие отчеты

Пример отчета о прибылях и убытках

Пример отчета об изменениях собственного капитала

Пример отчета о движении денежных средств

Пример отчета о просроченной дебиторской задолженности

Примеры расчета точки безубыточности

Пример упрощенной финансовой модели

Облачная 1С — без затрат на покупку 1С

Попробуйте 1С в облаке: загрузка/выгрузка своих баз, резервное копирование, обновления — всё включено в тариф!

Исходные данные примера

- Первая бизнес-единица: ООО ПерспективаОбщий режим налогообложения (плательщик НДС и налога на прибыль), занимается торговлей дверями: межкомнатными, входными, также продает фурнитуру.В штате 2 сотрудника: руководитель и менеджер.

- Вторая бизнес-единица: ИП ИвановРежим налогообложения — УСН, объект доходы, ставка 6%.В штате 2 работника, вид деятельности — установка дверей.

- 1) В компании есть мебель и техника, которые ранее были списаны на расходы. Собственник хочет, чтобы эти объекты были отражены в управленческом учете. Цель — контроль и количественный учет, стоимость — символическая (по 100 рублей за единицу). Учет в составе основных средств, но амортизация начисляться не будет. 2) На субсчете 01.01 по просьбе учредителя учтена дополнительная стоимость основного средства 1 000 000. Учредитель решил, что эта стоимость будет списываться на управленческие расходы в течение 50 месяцев.3) В январе 2021 года произведены прочие расходы за счет руководителя в сумме 5 000.

Автоматизация управленческого учета

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота на предприятиях в Москве и других регионах России. Они эффективны для применения в организациях с выделенной финансовой службой, а также в компаниях, которые оперируют сводными данными, получаемыми из внешних систем.

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Средствами реализации являются:

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Прогнозный (плановый) баланс.

В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Баланс.

Примеры заполненной управленческой отчетности в Гугл Таблицах

Пример отчета, который служит основой для данной аналитики

Объекты управленческого учета

Учет затрат является одной из наиболее важных задач управленческого учета предприятием. Объективность и оперативность получаемой информации руководителями всех уровней, особенно в части издержек, влияет на эффективность принимаемых ими решений. Поэтому процесс своевременной фиксации показателей использования ресурсов является весьма актуальным в текущей деятельности предприятий в Москве и других регионах РФ. Его эффективная реализация возможна посредством использования программы для управленческого учета. Совокупность объектов управленческого учета, можно объединить в группы:

- Производственные ресурсы;

- Хозяйственные процессы;

- Доходы и затраты;

- Структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Правила, способствующие эффективному внедрению управленческого учета на предприятие

Автоматизация управленческого учета должна быть системным процессом. На практике же при решении этой задачи руководители компаний даже в Москве – центре сосредоточения бизнес информации, допускают ряд типичных ошибок, исправление которых приводит к дополнительным финансовым затратам и потерям времени. Во избежание таких проблем следует учитывать следующие правила.

1. Внутренние управленческие отчеты должны содержать только необходимую информацию и иметь удобную для восприятия форму. Они должны быть структурированными, легко читаемыми, наглядными. В них должны включаться только те реквизиты, которые необходимы для целей управления. Такой подход не только сокращает время обработки документов, но и делает их более информативными и полезными.

2. Оценка элементов отчетности должна производиться не только на основании финансовых методик, но и с использованием других методологий. При создании правил должны применяться наряду с российскими правилами и международные стандарты.

3. Эффективное внедрение автоматизации управленческого учета может быть осуществлено только после детальной диагностики компании и проведения разъяснительной работы среди менеджеров о необходимости такого действия.

4. В процесс формирования управленческого учета должно вовлекаться значительное количество сотрудников, так как информационной базой в целях управления и реализации процесса продаж будет пользоваться достаточно широкий круг персонала. Эту задачу нельзя возлагать только на бухгалтеров, экономистов и финансистов.

5. При внедрении автоматизации управленческого учета необходимо точно определить схему бизнесс-процессов, произвести ее оптимизацию и распределить функции, создать должностные инструкции. Такой подход позволит избежать дублирования функций.

6. Внедрение управленческого учета предполагает решение целого комплекса задач, с целью повышения оперативности и качества управления и улучшения результатов деятельности по всем направлениям. Поэтому он не может быть ориентирована на решение какой-то одной проблемы. Например, обеспечение документооборота.

7. Процесс совершенствования формирования управленческого учета должен носить постоянный характер. Нельзя допускать, чтобы проведенная единожды оптимизация считалась достаточным действием. Система регулярно должна улучшаться, внедряться новые программные продукты и использоваться инновационные методологии.

8. Необходимо обязательно создавать регламент документооборота, в котором прописаны сроки предоставления документов, сдачи отчетности, мотивация персонала за соблюдение правил. Эффективным решением может стать график документооборота.

9. Корпоративная культура предполагает обмен информацией в точно определенные сроки. Внедрение информационных технологий позволяет эффективно реализовать этот процесс.

10. Инструменты управленческого учета должна соответствовать задачам, поставленным в компании. Ограничение возможностей по техническому фактору не должно быть причиной возникновения дополнительных проблем на предприятии.

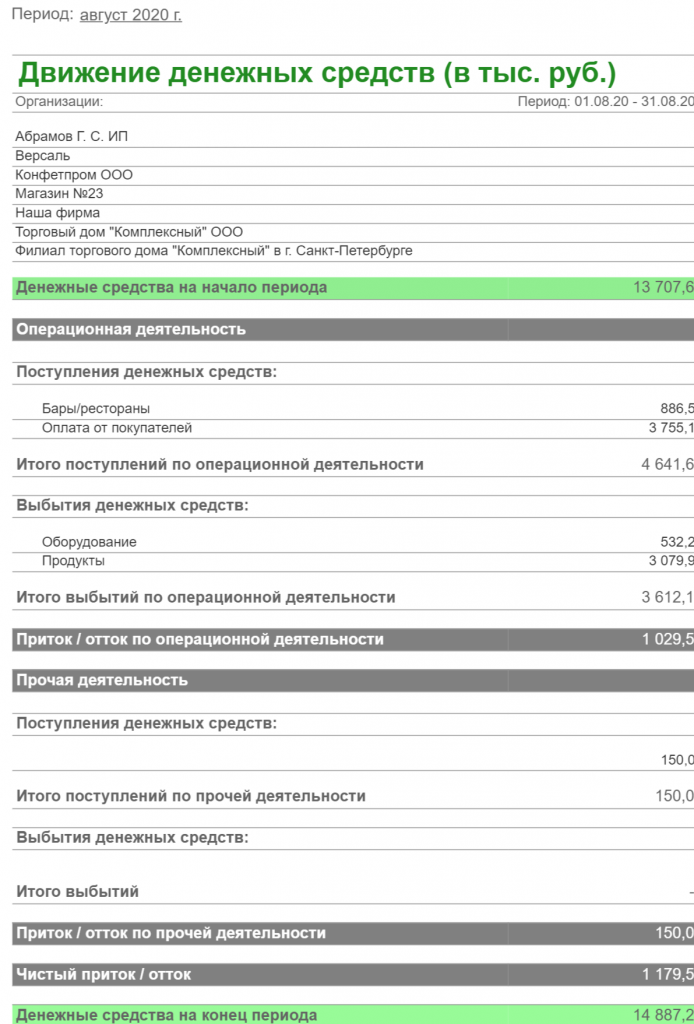

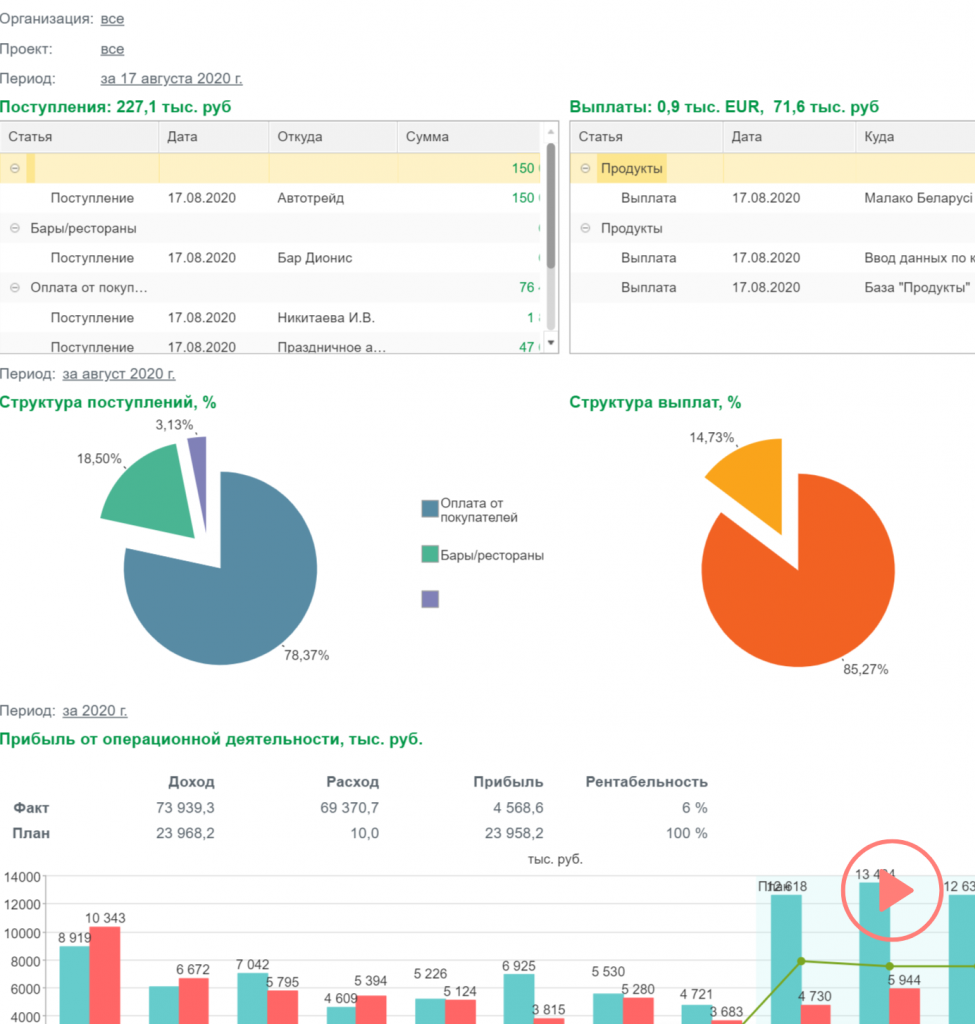

Пример ДДС в управленческом учете

Рис. 3 Отчет ДДС

В сервисе отчет о движении денежных средств является основным управленческим отчетом. Показатели примера отчета ДДС можно условно разделить на 4 группы:

- Начальные остатки по группе компаний или по выбранным счетам, кошелькам и компаниям.

- Группа операционной деятельности – формирование текущих денежных потоков в разрезе статей.

- Группа прочей деятельности, которая объединяет финансовую и инвестиционную.

- Результирующий денежных поток и остатки денежных средств на конец периода.

Помимо управленческого ДДС по компаниям и счетам этот отчет можно сформировать для каждого проекта. Тогда вместо начального и конечного остатка ДС, будет выводиться прибыль и рентабельность проекта, рассчитанная кассовым методом.

Приведенный образец отчета ДДС в сервисе Управленка (рис. 3) можно формировать за любой промежуток времени, однако необходимо учитывать, что для корректного расчета всех показателей, операции за выбранный период должны быть разнесены по статьям управленческого учета и проектам. Тогда каждый показатель управленческого ДДС можно будет расшифровать до конкретной операции.

Объединение финансовой и инвестиционной деятельности обусловлено тем, что в малом бизнесе эти виды деятельности не всегда используются. Посмотреть более глубокую управленческую аналитику по ОДДС можно в отчет план факт. Этот отчет позволяет выводить группировки по видам деятельности, типам денежных средств, статьям, проектам и контрагентам.

Помимо он-лайн сервиса, образцы отчетов доступны в чат-боте телеграмм, в котором можно получить все преднастроенные варианты отчетов в формате excel или pdf.

Состав комплекта управленческой отчетности может меняться в зависимости от конкретных потребностей руководителей и необходимого уровня финансового контроля компании:

Рис. 4 Отчет по движению денежных средств (ДДС) в сервисе

Управленческая отчетность в 1С Бухгалтерия 8

Типовая конфигурация 1С Бухгалтерия используется в основном для решения задач бухгалтерского и налогового учета. Однако, существуют несколько способов получить отчетность, полезную для собственников, и из нее:

- Стандартная бухгалтерская отчетность – баланс, отчет о прибылях и убытках, отчет по движению денежных средств

- Встроенная дополнительная отчетность для руководителя – комплекты отчетов по различным областям бизнеса:

Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)ПродажиДенежные средстваРасчеты с покупателямиРасчеты с поставщикамиОсновные средства и складПланирование, в т.ч. платежный календарь - Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)

- Продажи

- Денежные средства

- Расчеты с покупателями

- Расчеты с поставщиками

- Основные средства и склад

- Планирование, в т.ч. платежный календарь

Кроме встроенного функционала формирование управленческих отчетов в 1С Бухгалтерии можно реализовать следующим образом:

- В конфигурацию можно добавить дополнительные специализированные или универсальные отчеты, позволяющие сформировать управленческие данные по заданному формату;

- Использование сервисов формирования управленческой отчетности, имеющих возможность загрузки данных из 1С Бухгалтерия в своем функционале;

- Использовать специализированные средства визуализации данных, такие как PowerBI;

- Добавить в конфигурацию специализированные расширения для ведения управленческого учета.

Использование сторонних систем формирования моделей отчетности, таких как PowerBI, помимо затрат на разработку самой структуры отчетов будет включать работы по настройке подключения 1С как источника данных для этих систем. Использование специализированных модулей для ведения управленческого учета в 1С Бухгалтерии позволяет решить задачу учета в комплексе с учетом дополнительной управленческой аналитики. Но так как управленческий учет не регламентирован, внедрение таких инструментов будет уникально для каждой организации.

Дополнительные сервисы для управленческого учета уже имеют в своей структуре инструменты для настройки загрузки информации из 1С Бухгалтерии, настроенную модель управленческого учета и отчеты, а также позволяют учитывать операции по дополнительным управленческим аналитикам. Чтобы воспользоваться такими сервисами, необходимо будет оплачивать дополнительно подписку за предоставления доступа к сервису.

В текущей статье мы рассмотрим возможность формирования управленческой отчетности исключительно на существующих в базе 1С данных с помощью минимальных трудозатрат. Поэтому остается только 3 варианта:

- Бухгалтерская отчетность

- Дополнительные отчеты для руководителя в 1С Бухгалтерия

- Внешние специализированные и универсальные отчеты для 1С

Бухгалтерская отчетность

«Читать» бухотчетность полезно для каждого руководителя и собственника – в ней содержаться основные показатели деятельности компании:

- Выручка компании

- Прибыль компании (маржинальная, прибыль до налогообложения, чистая прибыль)

- Размер дебиторской и кредиторской задолженности

- Размер оборотных и основных средств

- Остатки денежных средств

Главный минус такой отчетности – сроки составления ее регламентированы – раз в месяц/квартал не раньше 20 числа месяца, следующего за отчетным периодом. Соответственная в такие сроки отчетность не может быть использована для оперативного управления, особенно, если ее нужно ждать по три месяца, а ДДС сопоставляется вообще раз в год!

Отчеты для руководителя

Отчеты для руководителя поделены на группы в соответствии с их тематикой.

Рис. 1 Отчет руководителя

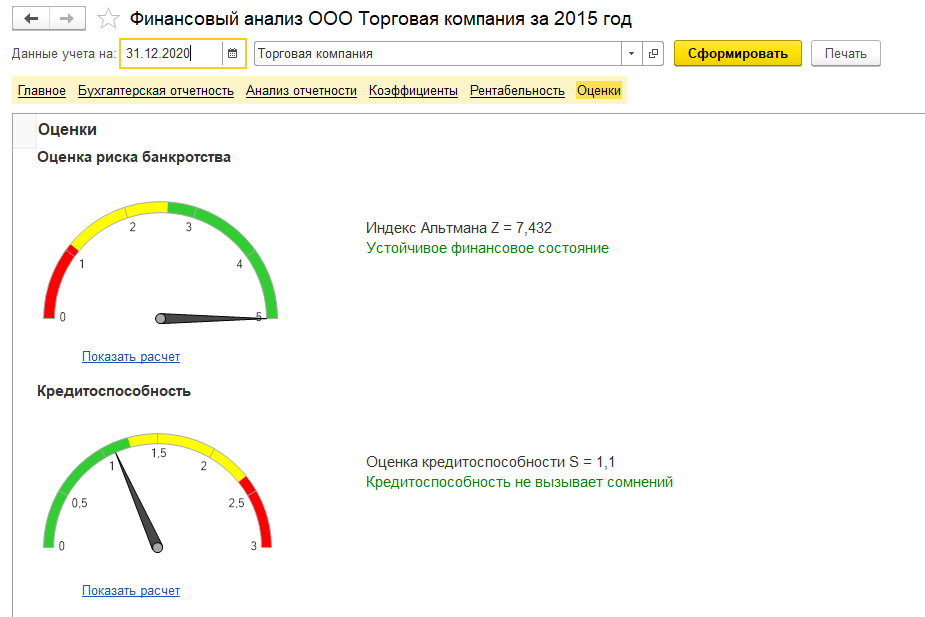

Финансовый анализ компании позволяет получить в одном окне всю аналитику по бухгалтерской отчетности за выбранный период по каждой компании:

- Показатели по продажам, прибыли, чистым активам

- Анализ показателей ликвидности и рентабельности

- Комплект бухотчетности

- Динамика показателей отчетности за несколько предшествующих периодов

- Оценка рисков банкротства и кредитоспособности

Рис. 2 Финансовый анализ

Стоит отметить, что так в отчете используется информация из бухгалтерской отчетности, то получить данные за предыдущие периоды возможно только в том случае, если эти отчеты уже подготовлены.

Отчет «Монитор налогов и отчетности» выводит информацию по уплате всех налогов и сдачи бухгалтерской и налоговой отчетности на текущую дату в виде индикаторов. Монитор особенно будет полезен для компаний, применяющих УСН или ЕНВД. Для идентификации проблемных участков предусмотрено 4 различных статуса:

Анализ статуса оплаты налогов производится по общим правилам ведения бухгалтерского учета и на основе проводок по счетам бухгалтерского учета.

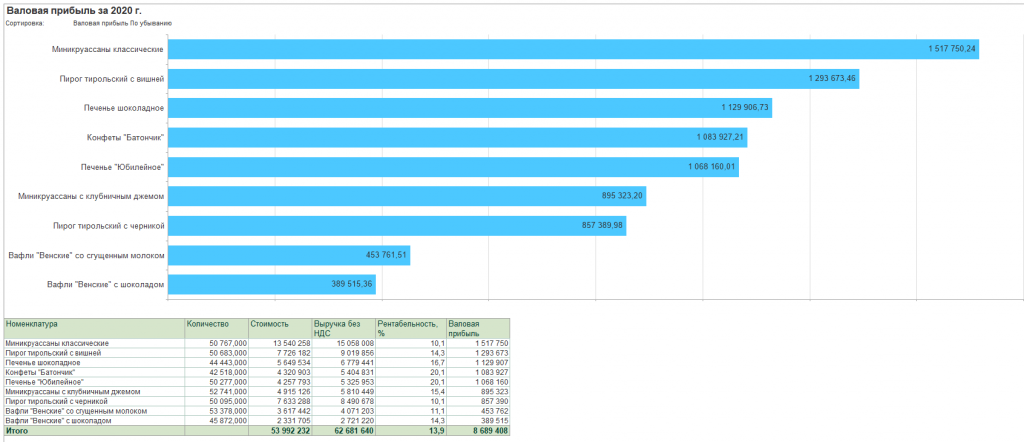

С помощью остальных отчетов можно выполнить детальный анализ каждого финансового показателя деятельности компании как по каждой организации, так и по всем компаниям в сумме, если они ведутся в одной базе. Например, анализ валовой прибыли позволяет получить информацию по валовой прибыли компании (выручка за вычетом себестоимости товаров) в следующих разрезах:

- Номенклатурные группы

- Номенклатура

- Контрагенты

- Договоры с контрагентами

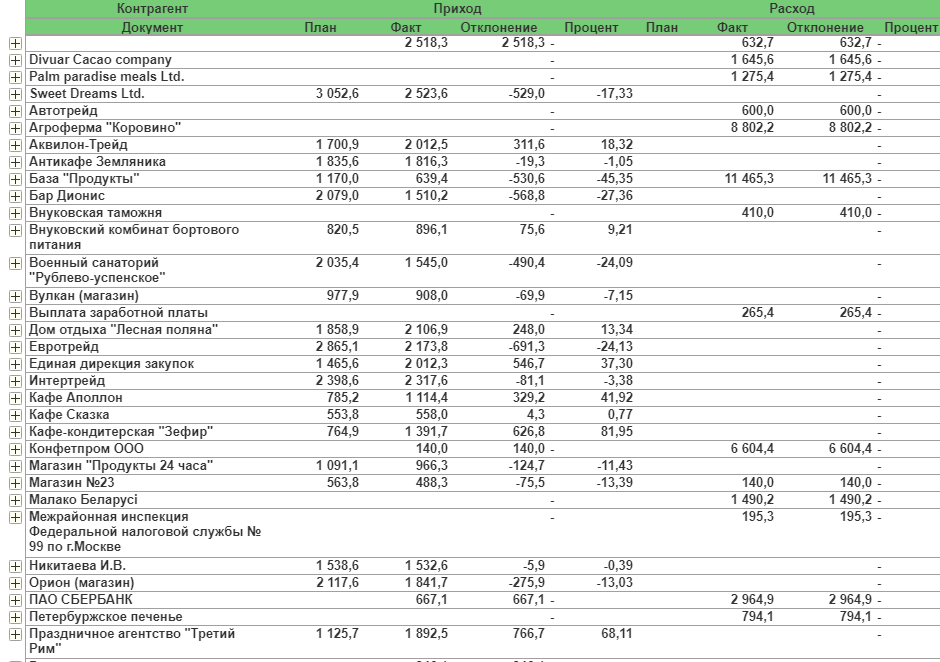

Например, отчет по валовой прибыли в разрезе номенклатуры будет выглядеть следующим образом:

Рис. 3 Отчет по валовой прибыли

Свод всей информации представлен в специальном отчете – Монитор основных показателей. Этот отчет включается в себя заранее подготовленный комплект отчетов, который можно редактировать и менять порядок их вывода.

Рис. 4 Монитор основных показателей

Но при этом изменить правила их составления или формат вывода нельзя, что серьезно затрудняет процесс их анализа и использования для принятия управленческих решений.

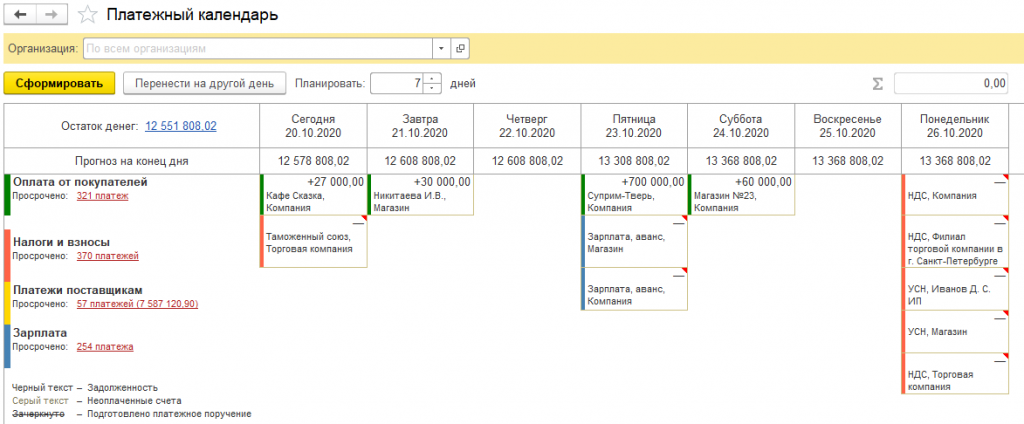

Платежный календарь

Остановимся подробнее на таком инструменте управления финансами, как платежный календарь. Встроенный в 1С Бухгалтерии предприятия платежный календарь позволяет формировать ежедневый план поступлений и расходов денежных средств по следующим разделам:

- Оплата от покупателей;

- Прочие поступления;

- Налоги и взносы;

- Платежи поставщикам;

- Зарплата;

- Периодические платежи

Для полноценной работы платежного календаря необходимо включить функциональность планирования платежей в настройках программы и установить сроки оплаты по умолчанию.

В качестве основания для добавления платежа в календарь могут использоваться различные документы конфигурации. Например, такие как «Счет покупателю», «Реализация (акты, закладные)», «Счет от поставщика» или «Поступление (акты, накладные)» и прочие.

Рис. 5 Платежный календарь

Суммы налогов и взносов рассчитывается в соответствии с заполненными декларациями, введенными начислениями в бухгалтерских проводках. Прочерк в графе суммы означает, что подошел срок уплаты текущего налога, но в базе нет декларации или начисления налога.

Платежный календарь в 1С Бухгалтерия является простым и наглядным управленческим отчетом, с помощью которого можно управлять денежными потоками, предупреждать наступление кассового разрыва и контролировать оплату налогов и других обязательных платежей.

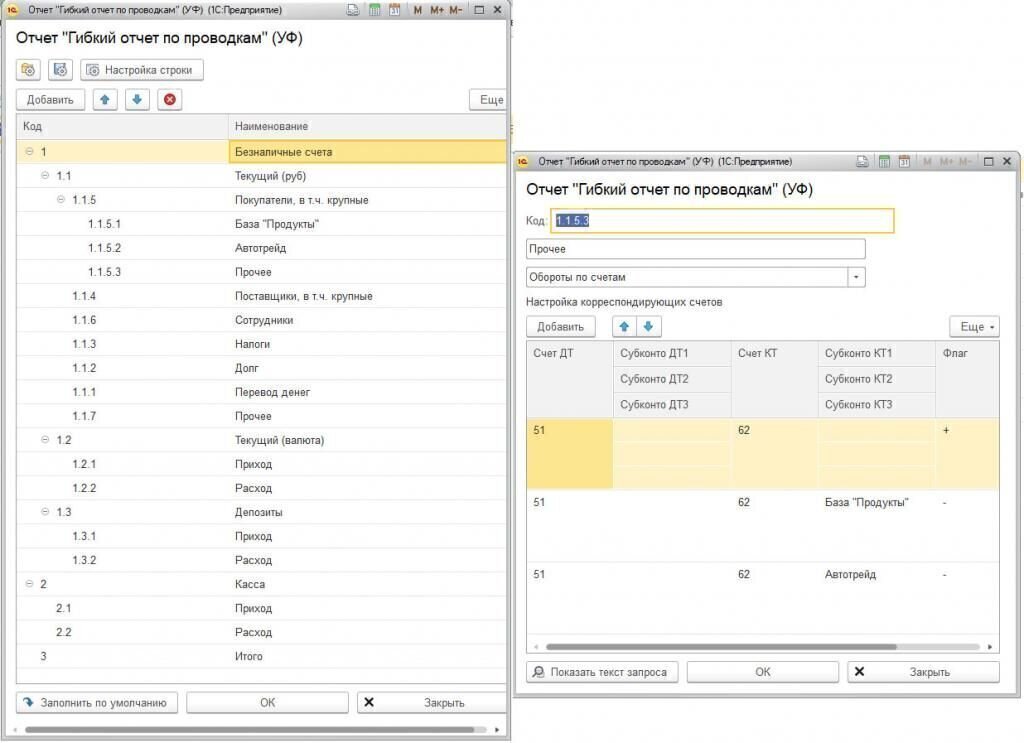

Внешние специализированные и универсальные отчеты для 1С

Внешние отчеты позволяют реализовать необходимый внешний вид и структуру представления данных. Для каждой компании можно разработать уникальные управленческие отчеты, которые будут использовать уже существующую информацию в 1С Бухгалтерии. Внешние отчеты могут быть разработаны практически любым специалистом 1С. А их использование позволит, не внося изменений в прикладное решение, получить в кратчайшие сроки необходимые отчеты в том виде, как это необходимо руководителю компании или собственнику.

Универсальные отчеты работают по другому принципу – на существующем движке формирования формы отчета пользователь 1С Бухгалтерии, например, финансовый директор и бухгалтер, может с помощью специальной настройки интерактивно создать необходимый вид отчета, не прибегая к помощи разработчиков. В основном, эти отчеты формируются на основе бухгалтерских проводок между заданными счетами бухгалтерского учета.

Для каждой строки отчета назначает определенное правило, например:

- Итог — сумма по подстрокам

- Остаток по счетам — позволяет выводить сальдо по определенному счету в разрезе субконто. Позволяет формировать отдельно по дебетовому/кредитовому сальдо

- Обороты по счетам — позволяет выводить данные по конкретным проводкам между счетами

- Сумма других строк — позволяет производить простые вычисления между строчками

Дополнительно в настройках строки можно указывать необходимость вывода расшифровки по субконтно выбранный счетов.

Пример заполнения такого отчета:

Рис. 6 Отчет

Таким образом, пользователь 1С может создать несколько различных настроек универсального отчета сохранить их и использовать построенную модель управленческого учета во всех базах 1С Бухгалтерия 8.3.

Рассмотренные выше способы формирования управленческой отчетности в 1С Бухгалтерии подразумевают вывод в отчет уже существующей в базе информации. Что же делать если аналитики, используемой в бухгалтерском учете недостаточно? Или трактовка операций в управленческом учете отличается от бухгалтерской?

Решение этих вопросов может вызвать определенные трудности, связанные как техническими особенностями типового решения 1С, так и с организационными, например, разделения доступа. Реализовать сбор дополнительной управленческой аналитики в 1С Бухгалтерии можно с помощью следующих способов:

- Проработка справочников статей затрат и статей движения денежных средств

- Добавление субконто на существующие счета учета (на каждом счете можно использовать до 3 субконто)

- Добавление новых счетов или субсчетов к уже существующим счетам

Такое решение позволит существенно упростить получение управленческих данных и избежать изменения конфигурации. Но при этом заполнение дополнительных аналитик может вызвать увеличение трудозатрат бухгалтерской службы компании.

Помимо добавления самих элементов управленческого учета в 1С Бухгалтерию необходимо описать методику их использования и заполнения, регламентировать сроки подготовки управленческих отчетов и определить ответственных за корректность предоставленных данных.

В заключении можно отметить, что подготовка управленческой отчетности в 1С Бухгалтерия без использования дополнительных инструментов подойдет небольшим и средним компаниям с минимальными расхождениями между методиками управленческого и бухгалтерского учета.

Реализацию более сложных моделей управленческого учета, например, при наличии операций, которые учитываются по-разному в разных системах учета или не учитываются в бухгалтерии вовсе, лучше реализовать с помощью систем, приспособленных для этого.

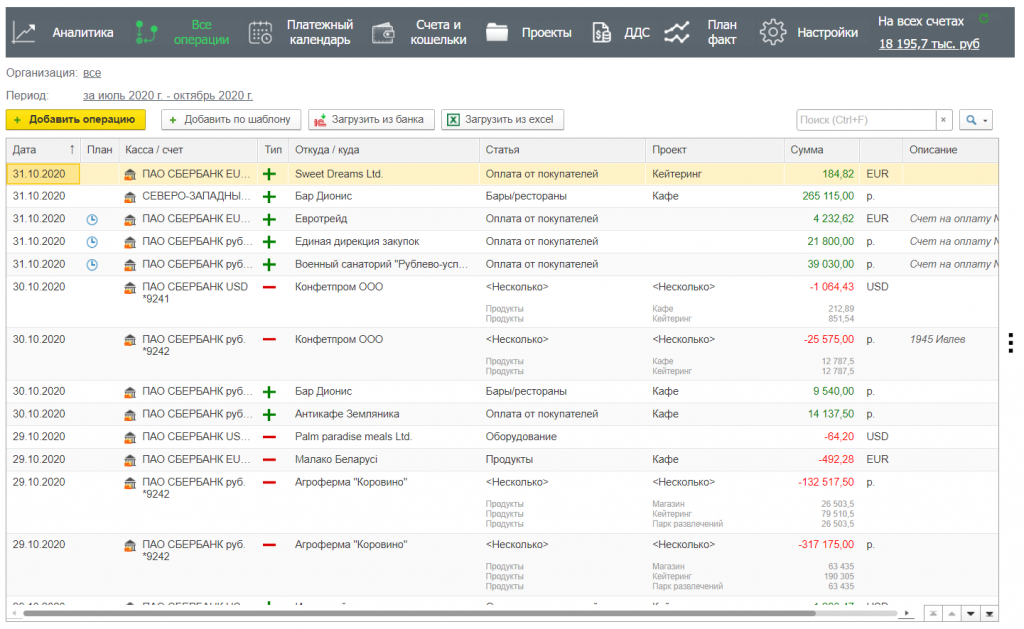

В качестве альтернативы для решения задач управления финансами собственники малого и среднего бизнеса могут использовать веб-сервис , который имеет встроенную интеграцию как с 1С Бухгалтерией, так и с крупнейшими банками РФ. Так же информацию в сервис можно загрузить оп шаблонам из Excel, что существенно упрощает ввод операций, которых нет в бухгалтерии.

Рис. 7 Сервис «Управленка»

Сервис «Управленка» позволяет дополнить движения по расчетному счету и кассам управленческими аналитиками. В качестве управленческих аналитик используются следующие субъекты:

- Статьи движения денежных средств

- Проекты, сегменты или направления бизнеса

С помощью правил в сервисе можно реализовать гибкое заполнение аналитики по загружаемым документам, в зависимости от контрагента, назначения платежа и других реквизитов.

Использование специализированных средств позволяет. не тратя времени на внедрение модулей для 1С в соответствии с принятой методологии управленческого учета, в минимальные сроки получить настроенные отчеты и управленческую аналитику в необходимом разрезе.

Организация управленческого учета на предприятии

При формировании методологии управленческого учета с нуля необходимо исходить из того, какой объем информации достаточен руководителям компании для выработки управленческих решений. Структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

На первом этапе, компания для ведения управленческого учета может использовать только «3 основных отчета»:

- Отчет по прибылям и убыткам (финансовый результат, P&L)

Позволяет оценить финансовый результат деятельности компании за отчетный период. Структура доходов и расходов определяется необходимой степенью детализации. Используется не только по компании в целом, но по отдельным ЦФУ (центры финансового учета – сегменты бизнеса, проекты, организационная структура) для анализа эффективности их деятельности. - Движение денег (cash flow)

Состоит из 3 разделов по следующим видам деятельности: операционная, финансовая и инвестиционная. Данный отчет показывает возможность компании осуществлять инвестиционные и финансовые вложения за счет денежного потока от операционной деятельности. - Управленческий баланс

Назначение и структура управленческого баланса часто совпадает с бухгалтерским, но в нем отражаются экономическое состояние компании по управленческому учету, показывается взаимосвязь между предыдущими отчетами и проверяется корректность их составления. Основное правило составления Управленческого баланса — разница между Активами и Пассивами должна равняться нулю.

Автоматизация в управленческом учете

Пример структуры информационной системы предприятия

три контура учета: оперативный учет, управленческие отчеты, бизнес-аналитика в режиме реального времени

Бухгалтерская программа 1С

1C — программа для ведения бухгалтерии. Наверняка, многие ведут учет именно в ней. Большинство данных можно забрать из 1С. Какие здесь есть инструменты автоматизации и что обязательно нужно знать в 1С.

Стандартные бухгалтерские отчеты: ОСВ, анализ счета, анализ субконто.

! Полезный навык.В стандартной ОСВ по счету можно вывести дополнительные поля и преобразовать таблицу с иерархией в плоскую.

Вот, к примеру, стандартный отчет о дебиторской задолженности покупателей на 1 февраля 2021 года (оборотно-сальдовая ведомость по счету 62):

А вот так выглядит этот же отчет, но с другими настройками (и с дополнительными полями):

В отчет выведены дополнительные поля: дата отгрузки, срок оплаты по договору, контрагент и номер договора. Таким образом, отчет подготовлен для дальнейшей обработки в электронных таблицах: расчета числа дней просрочки по каждой отгрузке.

Если вы не знали о таких возможностях, ниже привожу скрины настроек:

Полезный инструмент — универсальный отчет. В этом конструкторе можно сделать ЛЮБОЙ отчет. Главное — найти полные настройки!

Полезные отчеты в разделе «Руководителю»:

А еще есть очень полезные вещи в меню «Сервис и настройки»

Электронные таблицы: Excel, Google Sheets

Google Apps Script на русском

Пример интерактивной бизнес-аналитики

в сервисе Tableau Public

Статья (автор я), в которой подробно описана технология работы Power BI. Обратите внимание, что, к сожалению, в 2021 году на бесплатном тарифе нельзя публиковать общедоступные отчеты в сети Интернет.

Онлайн-сервисы и программы для ведения управленческого учета

Рекомендации по выбору:1) Убедитесь, что в сервисе есть отчет «Управленческий баланс»2) Убедитесь, что сервис поддерживает загрузку данных из ваших бухгалтерских программ3) За время бесплатного тестового периода продублируйте в сервисе и вручную (в электронных таблицах) составление управленческой отчетности (баланс, ОПУ, изменения СК) за последний период и убедитесь, что отчетность составляется корректно.

Для тех, у кого производство (и оно не настроено) — приведенные ниже материалы обязательны к прочтению и просмотру:

Производство в 1С с нуля

Для тех, кто в производстве полный ноль, начните с этого ролика

Порядок составления управленческой отчетности

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета, вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.

Управление эффективностью бизнеса

Принятие управленческих решений — это интересная и очень логичная наука, но

иногда наиболее выгодное решение для компании кажется неочевидным

без специальной подготовки.

Комплексно такие знания можно получить, обучаясь по программам международных институтов, например:

- квалификация MBA для руководителя (в настоящее время в мире действует большое количество учебных организаций, которые присваивают выпускникам эту степень);

- диплом «Финансы и управление бизнесом» на русском языке от ACCA, Великобритания.

- диплом «Управление эффективностью бизнеса» от CIMA, Великобритания.

Рекомендую из личного опыта программу по управлению эффективностью бизнеса от института CIMA, Великобритания:

В 2017 году Михаил Юрьевич Кузьмин разместил на своем youtube канале в открытом доступе записи всех занятий планомерной группы CIMA за 2016 год, более 75 часов онлайн-лекций.

Публикация этих записей стала для меня приятным сюрпризом, потому что я училась именно в этой группе!

Когда записи появились в открытом доступе, чтобы внести посильный вклад,я добавила названия тем и сделала якорные ссылки на начало каждой темы (статья с темами и ссылками размещена в vk):

Что еще интересного в курсе CIMA?

из личных рекомендаций

В процессе изучения курса CIMA я попутно сделала для себя много удивительных открытий, которыми тоже хочу поделиться.Ниже я приведу дополнительные материалы к различным темам из курса CIMA.

Дополнительный материал к теме «ТЕОРИЯ ОГРАНИЧЕНИЙ» [ЦЕЛЬ]

Каждый, кто считает себя руководителем, должен срочно купить эту книгу и как можно быстрее прочесть! Если на вашем предприятии кроме Вас, ее больше никто не читал, ваше продвижение к вершине карьерной лестницы резко ускорится.

Подборка лучших сцен из книги с комментариями

Что такого необычного сделал директор завода Алекс Рого в книге «Цель»? Он посмотрел на вещи нестандартно и сделал то, что никто до него не делал, и, в итоге: переворот в производстве и научное открытие.

Ах да! а еще Голдратт преподавал на курсе MBA, и пока преподавал, разработал революционный метод управления проектами. Круче, чем scrum и agile. Об этом подробно и интересно описано в книге «Критическая цепь».

Список книг Элияху Голдратта, изданных на русском языке:

- «Цель»

- «Цель-2. Дело не в везении»

- «Цель-3. Необходимо, но не достаточно»

- «Критическая Цепь» — теория ограничений для управления проектами

- «Синдром стога сена» — ТОС и внедрение ERP (опубликована частично)

- «Я так и знал! Теория ограничений для розничной торговли»

- «Выбор»

Дополнительный материал к теме «Бюджетирование и бюджетный контроль» [УНИКАЛЬНАЯ КНИГА]

Безбюджетное управление — это реально?

Бюджетирование лежит в основе управления практически всех крупных компаний в мире. За долгие годы существования оно превратилось в долгую, дорогостоящую и малополезную процедуру — своеобразный контракт с заданными результатами работы. Но мало у кого хватает решимости отказаться от бюджетирования.У авторов этой книги, которую я привожу ниже, решимости хватило. Они изложили стройную альтернативную концепцию управления — БЕЗ БЮДЖЕТА!

Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов

Джереми Хоуп. Робин ФрейзерКнига опубликована издательством гарвардской бизнес школы, 2003, Бостон, Массачусетс .Публикация на русском языке: Издательство «Вершина», 2005, Москва

К сожалению, эту книгу сложно купить, но информация, которую она содержит, стоит того, чтобы «достать» книгу любыми путями.

Дополнительный материал к теме «Принятие краткоскочных решений» [СТАТЬЯ-ИНСТРУКЦИЯ]

Разбираем «внутреннюю кухню» симплекс-метода: как применять линейное программирования для поиска «оптимальных» решений.

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

- отчет о прибылях и убытках (P&L),

- управленческий баланс,

- отчет о движении денежных средств (ДДС).

Отчет о прибылях и убытках

Отчет по прибылям и убыткам (ОПУ) позволяет оценить рентабельность (прибыль) компании. ОПУ состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. При этом расходы в этом финансовом отчете обычно имеют более глубокую детализацию по статьям затрат.

Управленческий отчёт о прибылях и убытках поможет определить те проекты (сегменты бизнеса), которые генерируют нулевую или отрицательную рентабельность. P&L помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе

Ошибки и проблемы при постановке управленческого учета

С помощью настроенного управленческого учета руководители могут получить объективную информацию о текущем финансовом состоянии компании.

Однако, при наладке управленческого учета возможны ошибки, которые затрудняют формирование и анализ управленческой информации. Основные ошибки при постановке системы управленческого учета связаны с плохой проработкой или отсутствием информации по этапам внедрения, особенно это касается этапов анализа существующей ситуации.

Помимо этих ошибок можно выделить следующие:

- Управленческие отчеты плохо структурированы, содержат избыточную информацию, либо в них не хватает необходимой информации. Использовать такие отчеты крайне затруднительно, они не обладают наглядностью и могут приводить к ошибочным управленческим решениям.

- Отсутствие целей и плана постановки учета. Управленческий учет в этом случае не сможет дать полноценную информацию для анализа деятельности компании.

- Отсутствует регламентация графика документооборота системы управленческого учета, что может повлечь за собой срыв сроков предоставления отчетности.

- Некорректно выбраны объекты формирования себестоимости, что приводит к некорректным расчетам показателей деятельности компании.

- Отсутствие системы оптимизации учета. Единожды внедренная система управленческого учета должна поддерживать возможно изменения, так как в течении времени могут меняться цели учета, направление деятельности фирмы и прочее.

- Внедрение системы обособлено от остальных областей функционирования компании. Управленческий учет объединяет все области решения задачи управления фирмой, поэтому внедрение учета должно происходить в комплексе с оптимизацией существующих бизнес процессов, организационной структурой, повышения оперативности и качества управления.

В итоге внедренная система управленческого учета позволит сформировать управленческую отчетность, максимально соответствующую потребностям менеджмента компании или внешних пользователей.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.