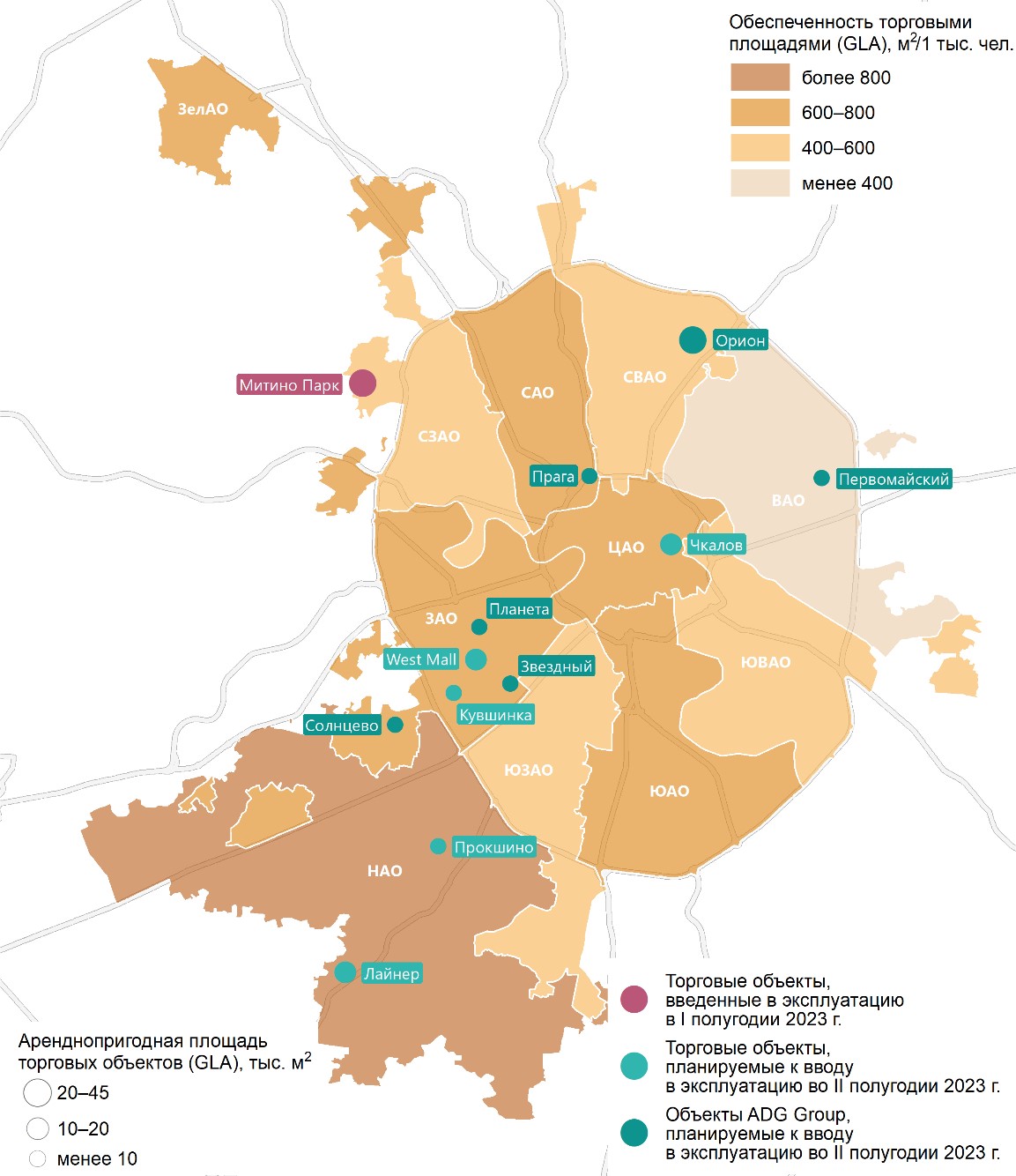

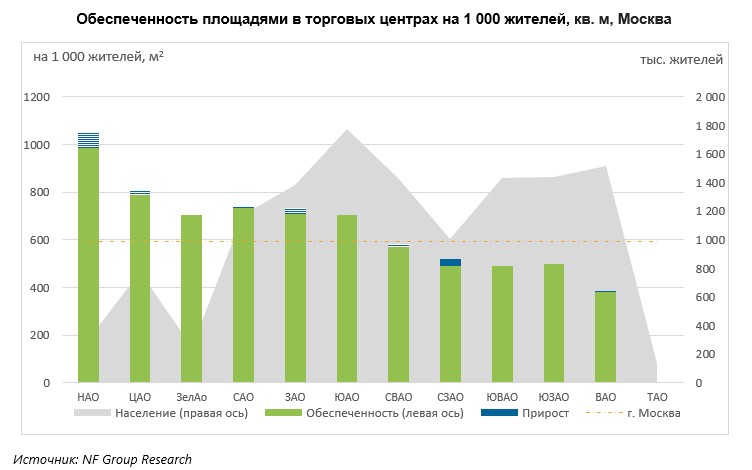

Согласно данным консалтинговой компании NF Group, по итогам первого полугодия 2023 года объем ввода нового предложения торговых центров снизился на 29% относительно показателя аналогичного периода 2022 года. Однако до конца 2023 года ожидается ввод в эксплуатацию 12 качественных торговых центров. Их суммарная арендопригодная площадь составит 130 000 кв. м. При условии реализации всех заявленных проектов объем нового предложения будет превышать показатель прошлого года на 5%. Обеспеченность населения качественными торговыми площадями в Москве по итогам первых шести месяцев 2023 года составляет 595 кв. м/1 000 жителей, что сопоставимо с данными на конец 2022 года. К концу этого года прогнозируется ее увеличение в Новомосковском административном округе: она составит 1 047 кв. м/1 000 человек (+6%) за счет ввода ТЦ «Прокшино» и ТЦ «Лайнер». Доля свободных площадей в качественных торговых центрах Москвы снизилась до 12,2% (-3,4 п. п. по сравнению с итогами 2022 года). Такой результат связан с рядом факторов: активная экспансия российских ретейлеров на площадях, ранее занятых международными брендами, проведение перепланировок ряда крупных площадок – деление на более мелкие лоты, и начало работы новых зарубежных ретейлеров.

В первом полугодии 2023 года единственным открытым торговым центром стал «Митино парк», арендопригодная площадь которого составляет 27 000 кв. м. Объем нового предложения уменьшился на 29% по сравнению с показателем за аналогичный период 2022 года, в течение которого произошел ввод в эксплуатацию трех объектов – ТЦ Discovery (17 500 кв. м), ТЦ «Нагорный» (12 000 кв. м) и ТЦ «Байконур» (8 600 кв. м). По данным на начало июля 2023 года завершено строительство трех торговых центров микрорайонного формата – ТЦ «Планета» (4 700 кв. м), ТЦ «Кувшинка» (5 300 кв. м), а также ТЦ «Звездный» (5 300 кв. м).

Торговые центры, введенные в эксплуатацию в первом полугодии 2023 года

и планируемые к вводу до конца 2023 года, Москва

По итогам 2023 года ожидается ввод в эксплуатацию 12 качественных торговых центров. Их суммарная арендопригодная площадь составляет 130 000 кв. м. При условии реализации всех заявленных проектов объем нового предложения будет превышать показатель прошлого года на 5%. Однако планы девелоперов могут продолжить меняться. На конец первого полугодия 2023 года перенесенный ввод составил 49 000 кв. м (примерно 28% от анонсированного строительства на начало года).

На столичном рынке уже более пяти лет существует тренд на строительство торговых центров микрорайонного и районного форматов, что связано с рядом факторов. Во-первых, в Москве отсутствуют земельные участки, в полной мере подходящие для девелопмента крупноформатных торговых центров. Во-вторых, ряд административных округов столицы уже перенасыщен торговыми площадями. В-третьих, изменились потребительские привычки горожан, модель поведения стала более рациональной. Люди стали посещать торговые центры в максимальной близости от дома с целью покупки товаров первой необходимости. В-четвертых, увеличивается доля e-commerce, что оказывает влияние на изменение форматов якорных арендаторов в сторону сокращения площадей у и фокус брендов на омниканальность. В-пятых, в столице активно ведется программа комплексного развития территорий за пределами зоны ТТК и МКАД, по которой застройщикам предоставляется льгота на ВРИ под строительство объектов коммерческой недвижимости, где будут работать новые жители.

Рост строительства районных торговых центров также связан с реализацией проектов компанией ADG Group. 40% от ввода, прогнозируемого на 2023 год, приходится на ADG Group – российского девелопера, занимающегося реконструкциями советских кинотеатров под торгово-развлекательные центры районного и микрорайонного форматов. В целом, весь объем торговых площадей, запланированных к вводу в этом году, является результатом деятельности российских девелоперов.

Структура рынка меняется и в рамках владельцев недвижимости. Продолжается череда продаж активов иностранных собственников, уходящих из России. Возросший интерес инвесторов к сектору торговых центров связан с форсированным выходом иностранцев из активов. За прошедшее полугодие были проведены инвестиционные сделки по торговым центрам Москвы общей площадью 507 000 кв. м.

Обеспеченность населения качественными торговыми площадями в Москве по итогам первого полугодия 2023 года составляет 595 кв. м/1 000 жителей. К концу 2023 года прогнозируется увеличение обеспеченности населения торговыми площадями в Новомосковском АО, которая составит 1 047 кв. м/1 000 человек (+6%) за счет ввода ТЦ «Прокшино» (8 000 кв. м) и ТЦ «Лайнер» (10 500 кв. м). В сравнении с Новой Москвой рост обеспеченности в «Старой Москве» достигается сложнее, например, в Западном АО данный показатель может достигнуть только 733 кв. м/1 000 человек (+4%) несмотря на то, что в его пределах ко вводу планируются 35 200 кв. м торговых площадей. Такие различия в динамике связаны с плотностью населения, численность которого в ЗАО в 4,6 раза превышает этот показатель в НАО.

В условиях сдержанного ввода торговых объектов в совокупности с активным жилым строительством, а значит увеличением численности населения, в ближайшее время на московском рынке может сформироваться проблема нехватки качественных торговых центров для реализации новых концепций ретейлеров.

По итогам первого полугодия 2023 года доля свободных площадей в качественных торговых центрах Москвы снизилась до 12,2% (-3,4 п. п. по сравнению с итогами 2022 года). Такой результат связан с рядом факторов: активной экспансией российских ретейлеров на площадях, ранее занятых международными брендами (Gloria Jeans, Melon Fashion Group, Lady&Gentleman City, Lime), проведением перепланировок ряда крупных площадок – деление на более мелкие лоты, и началом работы новых зарубежных ретейлеров.

Следует отметить, что в Москве также существует доля скрытой вакантности: это помещения, занимаемые Adidas и Decathlon, работа которых временно приостановлена. Аналогичная ситуация складывается и в регионах.

За существующим высоким уровнем вакантности стоит совокупность факторов. Во-первых, собственники площадок в некоторых ключевых торговых центрах удерживают лоты в ожидании наиболее привлекательного арендатора, который будет иметь уникальную концепцию, охватывать широкую целевую аудиторию и гарантировать высокий товарооборот. Во-вторых, 2,6% вакантности приходится на помещения, ранее занимаемые IKEA в суперрегиональных торговых центрах Москвы (в абсолютных значениях – 138 000 кв. м). Тем не менее на конец первого полугодия 2023 года подписан весомый объем договоров, который позволит расшириться многим российским ретейлерам уже в третьем квартале. Так, в начале июля произошло открытие Gloria Jeans в ТРЦ «Афимолл», «Щелковский» и «Хорошо!».

К концу 2023 года прогнозируется снижение доли свободных площадей до уровня, характерного для допандемийного периода (2019 год).

Евгения Хакбердиева, региональный директор департамента торговой недвижимости NF Group: «Несмотря на то, что рынок постепенно восстанавливается, девелоперская активность по-прежнему остается зависимой от внешних факторов, а между тем тренд на сдержанный ввод только укрепляет позиции. Таким образом, объем новых открытий, который можно ожидать по итогам 2023 года, составляет 130 000 кв. м, что на 5% выше, чем в 2022 году. Тем не менее объем нового предложения не удовлетворяет активность арендаторов, которым требуются качественные торговые объекты. Пик доли вакантности в торговых центрах пройден, далее прогнозируется снижение до значений допандемийного 2019 года».

- 2022 г.: 11,7%

- 2022 г.: 83,3 тыс. кв. м

- 2022 г.: 179,9 тыс. кв. м

- 2022 г.: 180 000 руб./кв. м/год

- 2022 г.: 75 000 руб./кв. м/год

- СВОБОДНЫЕ ПЛОЩАДИ СОКРАЩАЮТСЯ ТРЕТИЙ КВАРТАЛ ПОДРЯД

- ИНОСТРАННЫЕ БРЕНДЫ НАРАЩИВАЮТ ПРИСУТСТВИЕ В РОССИИ

- РЕКОРДНО НИЗКИЕ ОБЪЕМЫ ВВОДА В МОСКВЕ

- ДЕВЕЛОПЕРСКАЯ АКТИВНОСТЬ В РЕГИОНАХ НА ПРЕЖНЕМ УРОВНЕ

- Коротко о главном:

- За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

- (закрытый вопрос, один ответ, % от всех опрошенных)

- За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

- (закрытый вопрос, один ответ, % от всех опрошенных)

- За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

- (закрытый вопрос, один ответ, % от всех опрошенных)

- Скажите, пожалуйста, что из перечисленного Вы делали хотя бы раз в торговом центре за последний год?

- (закрытый вопрос, любое число ответов, % от тех, кто посещал ТЦ за последний год)

- Как, по-Вашему, изменился ассортимент товаров в торговых центрах за последние полгода? Стал богаче, беднее или не изменился?

- (закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

- Как бы Вы оценили ассортимент товаров в торговом центре при Вашем последнем посещении?

- (закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

- Примерно сколько денег надо иметь при себе, чтобы посетить торговый центр? Укажите примерную сумму в рублях. Или торговые центры имеет смысл посещать и без денег?

- (закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

- 2023: Доля иностранных брендов в московских торговых центрах за 2 года снизилась с 44,2% до 28%

- Ввод новых торговых площадей сократился втрое до 305 тыс. кв м

- Сокращение строительства торговых центров на 75% в 1-м полугодии

- 2021: Ввод в эксплуатацию 901 800 кв. м торговых площадей (+49,3%)

- Ввод торговых площадей в РФ стал минимальным за 10 лет, 192 тыс. кв. м — CBRE

- Российские торговые центры начали массово выставлять на продажу на «Авито»

- Ревизия 1300 действующих контрактов в Москве, отмена крупных проектов в центре Москвы

- Решение о реновации ВДНХ

- Анонсы строительства крупных торговых парков

- Бум инвестиций в торговую недвижимость

- Знаковые сделки по поглощению торговых операторов

- Рынок Москвы и Подмосковья

2022 г.: 11,7%

Доля свободных площадей

2022 г.: 83,3 тыс. кв. м

Завершенное строительство, Москва

2022 г.: 179,9 тыс. кв. м

Завершенное строительство, регионы

2022 г.: 180 000 руб./кв. м/год

Прайм-ставка аренды в топовых ТЦ Москвы

2022 г.: 75 000 руб./кв. м/год

Прайм-ставка аренды в ключевых ТЦ Москвы

*Стрелки обозначают изменение, по сравнению с предыдущим периодом

Надежда Цветкова

Директор, руководитель направления аренды торговых помещений

«За 2023 год рынок торговой недвижимости прошел заметную трансформацию. Продолжается снижение доли свободных площадей, а выход на рынок иностранных брендов перешел в положительную динамику впервые с 2017 года. В 2024 году мы ожидаем роста числа открытий и ввода знаковых объектов в Москве и регионах».

СВОБОДНЫЕ ПЛОЩАДИ СОКРАЩАЮТСЯ ТРЕТИЙ КВАРТАЛ ПОДРЯД

составила доля свободных площадей в ключевых торговых центрах Москвы на конец года, что на 2 п.п. ниже, чем в III кв. 2023 г. (10,2%).

- За последние три квартала 2023г. уровень свободных площадей сократился на 6,8 п.п. и может достигнуть показателей весны 2022 г. в I кв. 2024 г.

Доля свободных площадей в ТЦ Москвы, 2013-2023 гг.

- В 2024 г. скорость заполнения торговых галерей будет снижаться, так как большая часть качественных помещений уже арендована, и компаниям, прошедшим активную экспансию в прошлом году предстоит выстроить свои производства в необходимом объеме в соответствии с возросшими объемами продаж.

- Повышающий обратный эффект на долю свободных площадей могут оказать закрытия неэффективных торговых точек в случае недостаточно хорошей динамики продаж.

ИНОСТРАННЫЕ БРЕНДЫ НАРАЩИВАЮТ ПРИСУТСТВИЕ В РОССИИ

22 иностранных бренда вышли на российский рынок в 2023 г.

- Авиапарк и Метрополис стали наиболее популярными локациями для открытия первых магазинов в 2023 г.

3 иностранных бренда открыли первые магазины в России в IV кв.

- Число компаний, прекративших деятельность в России, вернулось к минимальным уровням, снизившись в 6,5 раз по сравнению с 2022 г.

Выход иностранных брендов на рынок

Распределение брендов, вышедших на российский рынок в 2023 г.

Иностранные бренды, вышедшие на рынок в 2023 г.

РЕКОРДНО НИЗКИЕ ОБЪЕМЫ ВВОДА В МОСКВЕ

37 562 кв. м объем нового предложения в Москве за 2023 г.

183,6 тыс. кв. м прогноз нового строительства на 2024 г., основанный на планах девелоперов.

- Средняя площадь заявленных к открытию торговых центров составит 12,2 тыс. кв. м

Открытия торговых центров в Москве, тыс. кв. м

География открытых в 2023 г. и заявленных к открытию на 2024 г торговых центров

ДЕВЕЛОПЕРСКАЯ АКТИВНОСТЬ В РЕГИОНАХ НА ПРЕЖНЕМ УРОВНЕ

287,2 тыс. кв. м новых торговых площадей было открыто в 2023 г., на 59,6% больше, чем в 2022 г. (179,9 тыс. кв. м).

- 86% нового строительства в регионах составили ТЦ районного (до 20 000 кв. м) и сверхмалого форматов (до 5 000 кв. м).

Открытия торговых центров в регионах, тыс. кв. м

20 июля 2023 Семь из десяти россиян посещают торговые центры, основные мотивы — покупка продуктов и товаров длительного пользования, а также общепит и развлечения. 20 июля 2023 Коротко о главном

Коротко о главном:

- Процент россиян, посещающих торговые центры раз в месяц и чаще, не изменился за пять лет — 53% сегодня и в 2018 г.

- Чаще всего в торговых центрах покупают продукты (71%) и товары длительного пользования (65%).

- 49% посетителей считают, что в торговом центре можно найти большинство товаров, еще 42% — что можно найти любой товар.

- 9524 руб. — в среднем нужно иметь при себе, посещая торговый центр.

Кто ходит в торговые центры?..

Розничная торговля за последние годы переживала трудности — ограничительные, карантинные меры, долгие периоды самоизоляции граждан, уход одних брендов и приход других. При этом активное развитие переживает онлайн-шопинг, который составляет все большую конкуренцию привычным форматам торговли «через прилавок». Как показал опрос, в общей сложности с разной периодичностью посещают торговые центры 71% россиян (2018 г. — 75%). За пять лет доля россиян, посещающих торговые центры раз в месяц и чаще, не изменилась — и сегодня, и в 2018 г. она составляла 53%. При этом доля тех, кто не посещает торговые центры, выросла за пять лет на 6 п.п. (2023 г. — 29%, 2018 г. — 23%). Такие результаты могут говорить как о том, что торговые центры «достигли потолка» своей аудитории, так и о том, что покупатели по каким-то причинам ограничивают себя в походах по торговым центрам, например экономят, и поэтому аудитория не растет. Также это может указывать и на то, что покупательская активность не снизилась или даже подросла, но перетекла в онлайн.

- Типичный ежемесячный посетитель ТЦ (посещает раз в месяц и чаще) — мужчина (61% vs. 46% женщин), преимущественно молодого возраста до 35 лет (64-67% vs. 38% среди тех, кто старше 60 лет), с неполным высшим или высшим образованием (61%), с хорошим материальным положением (61% vs. 41% в группе с плохим материальным положением), житель одной из столиц или крупного города (68% и 60% соответственно vs. 42% и 40% среди жителей населенных пунктов с численностью населения до 100 тыс. чел. и жителей сел), активный пользователь интернета (60% vs. 33% среди «телезрителей»), а также проживающий в Уральском или Сибирском федеральном округе (по 60% vs. 53% среди всех россиян).

- Типичный россиянин, не посещавший ТЦ за последний год, — женщина (32% vs. 25% мужчин), преимущественно старше 60 лет (48% vs. 12% среди 18-24-летних), с образованием на уровне среднего специального и ниже (49-37%), с плохим материальным положением (36% vs. 26% в группе с хорошим материальным положением), жительница населенных пунктов с численностью населения до 100 тыс. чел. или жительница села (38% и 46% соответственно vs. 15% в Москве и Санкт-Петербурге), активный потребитель телевидения (60% vs. 18% среди тех, кто предпочитает интернет), проживающая в Северо-Кавказском федеральном округе (по 50% vs. 29% среди всех россиян).

Современный торговый центр — это не только возможность шопинга, здесь можно посетить кафе или ресторан, организовать досуг себе и детям, встретиться с друзьями, позаниматься спортом, сходить в кино и многое другое. Как показало исследование, покупка продуктов и товаров длительного пользования остается главным мотивом посещения торговых центров — 71% и 65% соответственно. Сильно отстает общепит, которым пользуются 39% посетителей торговых центров. Далее следует «развлекательный кластер» — кино (26%), детские комнаты (25%), встречи с друзьями (23%), развлекательные мероприятия (11%). Условно «полезные» форматы проведения времени в торговом центре называют гораздо реже: 9% занимались спортом или фитнесом, 6% заходили на образовательные мероприятия. Иными словами, торговые центры — это место больше для развлечения, а не для «сосредоточения».

Мужчины и женщины ходят в торговые центры с примерно одинаковыми целями, можно отметить лишь то, что женщины чаще совершают покупки товаров длительного пользования (68% vs. 61%). А вот стратегии посещения торговых центров у людей разного возраста различаются, но покупки остаются на первых местах во всех возрастных группах.

- Посетители 18-24 лет: стратегия «шопинг, общепит и досуг для себя» — чаще других приходят в торговый центр за отдыхом и развлечениями, каждый второй ходил в кино (49% от числа посетителей этого возраста), 44% встречаются с друзьями, 26% посещают развлекательные мероприятия, 19% занимаются спортом.

- Посетители 25-34 лет: стратегия «шопинг, общепит, досуг для себя и для детей» — еще сохраняется развлекательная активность, как, например, встречи с друзьями (38%), посещение кафе, ресторанов (57%), но реже, чем у молодежи до 25 лет. В то же время именно на эту группу приходится дебют интереса к детским комнатам — 34% (vs. 6% в группе 18-24 лет), это легко объясняется тем, что в таком возрасте люди зачастую уже являются родителями.).

- Посетители 35—44 лет: стратегия «шопинг, общепит и досуг для детей» — в этом возрасте уже подрастают дети, их может быть больше одного, поэтому посещение детских комнат и развлечений для детей опережает все другие форматы активности — 37%. Остальные варианты досуга звучат намного реже, например, проводят время с друзьями 20%, это в два раза меньше, чем 18-24-летние (44%); ходят в кино 28% (vs. 49% в группе 18-24-летних).

- Посетители 45-59 лет: стратегия «преимущественно шопинг и общепит» — подросшие дети перешли в группу самостоятельных посетителей и внуками полноценно не заместились: процент тех, кто приводит в торговый центр детей на развлечения, снижается (22%). Продолжает снижаться интерес и к другим видам досуга, например, развлекательные мероприятия указывают только 6%. Возможно, предлагаемые торговыми центрами форматы активности нацелены на более молодую аудиторию и не находят отклика у людей среднего и старшего возраста. Но может быть и другая ситуация — в этой группе попросту снижается желание вести активный образ жизни.

- Посетители старше 60: стратегия «преимущественно шопинг» — в этой группе 81% приходят в торговые центры, чтобы купить продукты, еще 49% покупают товары длительного пользования. Остальные предложения торговых центров не пользуются популярностью у посетителей старшего возраста. Посещают заведения общепита в этой группе 18% — минимум среди всех возрастных групп.

На цели посещения торговых центров также влияет материальный статус семьи. Посетители с хорошим материальным положением проводят время в торговых центрах более разнообразно, чаще совершают покупки товаров длительного пользования (66% vs. 55% в группе с плохим материальным положением), посещают развлекательные мероприятия (16% vs. 10%), заведения общепита (46% vs. 36%), в два раза чаще ходят в кино (30% vs. 16%) и проводят время с друзьями (26% vs. 11%), а также чаще водят детей в детские комнаты (24% vs. 16%).

- Жители Москвы и Санкт-Петербурга чаще других посещают места общественного питания в торговых центрах — 54% (vs. 39% среди всех россиян и 27% среди сельчан) и реже других водят туда детей в детские комнаты — 18% (vs. 25% среди всех россиян). По-видимому, в столицах сфера детского досуга представлена большим числом предложений, тогда как в других городах именно торговый центр зачастую является основным поставщиком детских развлекательных событий.

Последний год для розничной торговли в целом и торговых центров в том числе стал особенно непростым в силу ухода ряда брендов. При этом большая часть посетителей ТЦ не заметили, чтобы ассортимент товаров как-либо изменился за последние полгода (61%), 23% отметили, что ассортимент стал беднее, а 10%, напротив, увидели, что выбор товаров стал богаче. О том, что выбор стал хуже, чаще других говорят 25-34-летние (36%), активные пользователи интернета (34%), аудитория с неполным высшим и высшим образованием (31%) и те, кто имеет плохое материальное положение (34%). Чем больше размер населенного пункта, тем чаще опрошенные сетуют на недостаточный ассортимент — 14% на селе и 31% в обеих столицах.

Каждый второй посетитель торгового центра (49%) отметил, что сегодня здесь можно найти большинство товаров, еще 42% — что можно найти любой товар. Еще 6% отмечают дефицит многих товаров (среди 25-34-летних — 13%).

- Женщины чаще, чем мужчины, довольны ассортиментом товаров в торговых центрах: 45% убеждены, что здесь можно найти любой товар (vs. 39% мужчин). Мужчины менее оптимистичны, они чаще выбирают вариант «можно найти большинство товаров» — 52% (vs. 46% женщин).

По мнению посетителей, для похода в торговый центр при себе нужно иметь в среднем около десяти тысяч рублей (9 524 руб.), 8% полагают, что туда можно ходить и без денег. Более скромные суммы называли посетители старше 60 лет и молодежь 18-24 лет (6 731 руб. и 7 807 руб. соответственно), а максимум пришелся на группу 45-59 лет — 12 186 руб. При этом посетители с хорошим материальным положением называли меньшие суммы, чем те, кто описывает материальное положение как плохое: 8 852 руб. и 12 560 руб. соответственно.

8 июля 2023 г.

Всероссийский телефонный опрос «ВЦИОМ-Спутник»

В опросе приняли участие 1600 россиян в возрасте от 18 лет.

Метод опроса — телефонное интервью по стратифицированной случайной выборке, извлеченной из полного списка сотовых телефонных номеров, задействованных на территории РФ.

Данные взвешены по социально-демографическим параметрам. Предельная погрешность с вероятностью 95% не превышает 2,5%. Помимо погрешности смещение в данные опросов могут вносить формулировки вопросов и различные обстоятельства, возникающие в ходе полевых работ.

Основные показатели результативности опроса 8 июля 2023 г.: коэффициент кооперации (КК)* = 0,7973; минимальный коэффициент ответов (МКО)** = 0,0159; коэффициент достижимости (КД)*** =0,1019. Рассчитан в соответствии с корпоративным стандартом.

* КК равен соотношению количества полных интервью к сумме: а) полных интервью и б) всех несостоявшихся интервью с теми, кто подтвердил соответствие критериям отбора.

** МКО равен соотношению количества полных интервью к сумме: а) полных интервью, б) прерванных интервью после успешного прохождения скрининга и в) всех респондентов, о которых осталось неизвестным, удовлетворяют они выборочным критериям или нет.

*** КД рассчитывается так же, как и МКО, с той лишь разницей, что количество респондентов, о которых осталось неизвестным, удовлетворяют они выборочным критериям или нет, уменьшается пропорционально доле подходящих для опроса респондентов в числе всех респондентов, чье соответствие или несоответствие отборочным критериям удалось установить.

За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

(закрытый вопрос, один ответ, % от всех опрошенных)

Два-три раза в неделю | ||

Один раз в неделю | ||

Два-три раза в месяц | ||

Один раз в месяц | ||

Реже 1 раза в месяц | ||

За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

(закрытый вопрос, один ответ, % от всех опрошенных)

60 лет и старше | ||||||||

|---|---|---|---|---|---|---|---|---|

Два-три раза в неделю | ||||||||

Один раз в неделю | ||||||||

Два-три раза в месяц | ||||||||

Один раз в месяц | ||||||||

Реже 1 раза в месяц | ||||||||

За последний год Вы посещали или не посещали крупные торговые центры? Если Вы их посещали, то в среднем как часто?

(закрытый вопрос, один ответ, % от всех опрошенных)

Москва и Санкт-Петербург | До 100 тыс. | ||||||

|---|---|---|---|---|---|---|---|

Два-три раза в неделю | |||||||

Один раз в неделю | |||||||

Два-три раза в месяц | |||||||

Один раз в месяц | |||||||

Реже 1 раза в месяц | |||||||

Скажите, пожалуйста, что из перечисленного Вы делали хотя бы раз в торговом центре за последний год?

(закрытый вопрос, любое число ответов, % от тех, кто посещал ТЦ за последний год)

60 лет и старше | ||||||||

|---|---|---|---|---|---|---|---|---|

Покупал(-а) продукты питания | ||||||||

Покупал(-а) товары длительного пользования (одежду, бытовую технику, мебель и прочее) | ||||||||

Посещал(-а) кафе, рестораны, фастфуд | ||||||||

Ходил(-а) в кино | ||||||||

Водил (-а) детей в детские комнаты, на развлечения для детей | ||||||||

Проводил(-а) время с друзьями | ||||||||

Посещал(-а) развлекательные мероприятия | ||||||||

Посещал(-а) фитнес, занимался (-ась) спортом | ||||||||

Посещал(-а) образовательные мероприятия (мастер-классы, тренинги, лекции и прочее) | ||||||||

Как, по-Вашему, изменился ассортимент товаров в торговых центрах за последние полгода? Стал богаче, беднее или не изменился?

(закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

60 лет и старше | ||||||||

|---|---|---|---|---|---|---|---|---|

Как бы Вы оценили ассортимент товаров в торговом центре при Вашем последнем посещении?

(закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

60 лет и старше | ||||||||

|---|---|---|---|---|---|---|---|---|

Можно найти любой товар | ||||||||

Можно найти большинство товаров | ||||||||

Присутствует дефицит многих товаров | ||||||||

Примерно сколько денег надо иметь при себе, чтобы посетить торговый центр? Укажите примерную сумму в рублях. Или торговые центры имеет смысл посещать и без денег?

(закрытый вопрос, один ответ, % от тех, кто посещал ТЦ за последний год)

60 лет и старше | ||||||||

|---|---|---|---|---|---|---|---|---|

Имеет смысл и без денег | ||||||||

Среднее значение, руб. |

Эксперты ВЦИОМ могут оценить стоимость исследования и ответить на все ваши вопросы.

С нами можно связаться по почте или по телефону: +7 495 748-08-07

2023: Доля иностранных брендов в московских торговых центрах за 2 года снизилась с 44,2% до 28%

С конца 2021-го по конец 2023 года доля иностранных брендов в торговых центрах Москвы снизилась с 44,2% до 28%. Связано это с уходом из России многих зарубежных поставщиков в сложившейся геополитической обстановке. Такие данные приводятся в исследовании международной консалтинговой компании Nikoliers, результаты которого опубликованы 15 марта 2024 года.

Обнародованные показатели базируются на анализе 10 ключевых торговых центров столицы: в их число входят «Авиапарк», Сolumbus, «Метрополис», «Афимолл Сити», «Павелецкая Плаза», «Каширская Плаза», «Vegas Кунцево», «Vegas Crocus City», «Ривьера» и «Океания». Говорится, что ситуация на рынке рынка торговой недвижимости стабилизируется: уровень вакантности снизился с рекордных 15,6% в первом квартале 2023-го до 10% в конце того же года.

Исследование показало, что из-за сформировавшейся геополитической ситуации существенно изменилась структура иностранных брендов. Так, в 2021 году наибольшую долю среди иностранных марок занимала Испания (Inditex, Mango и другие), доля которой составляла 16,3% от всех арендуемых площадей в торговых центрах. В тройку лидеров также входили Франция и Германия — 15,9% и 13,7% соответственно. Однако к концу 2023 года лидером по присутствию в столичных торговых центрах стали французские бренды: суммарно на них пришлось 17,2% от всех арендаторов. На второй строчке рейтинга расположилась Германия с долей в 13,6%, на третьей — Ливан с 12,7%.

Ввод новых торговых площадей сократился втрое до 305 тыс. кв м

В 2022 году в России было введено в эксплуатацию 305 тыс. кв. м торговых площадей против 913 тыс. кв. м годом ранее (снижение почти втрое). Об этом свидетельствуют данные IBC Real Estate, обнародованные в конце января 2023 года.

Согласно исследованию, в 2022 году в Москве было введено в эксплуатацию 11 новых торговых центров, суммарной площадью 126 тыс. кв. м. Относительно 2021 года объемы упали в 2,8 раза. В регионах России появилось 12 торговых центров, общая площадь которых составила 179 тыс. кв. м – это в три раза меньше, чем в 2021-ом.

Объем ввода качественных ТЦ оказался минимальным за всю историю наблюдений как в столице, так и в регионах, говорит глава департамента исследований и аналитики IBC Real Estate Екатерина Ногай. Это связано с переносом сроков сдачи объектов из-за изменения внешних условий, а также со стабилизацией после пиковых объемов строительства 2021 года.

Самым большим из построенных в Москве в 2022 году и учтенных авторами исследования объектов стал многофункциональный комплекс (МФК) «Солнце Москвы», частью которого является самое большое в Европе колесо обозрения. Площадь МФК составляет 21 тыс. кв. м. В основном же ввод в Москве был обеспечен небольшими ТЦ районного формата, часть из них — это реконструированные бывшие советские кинотеатры, сообщает РБК со ссылкой на отчет IBC Real Estate.CISO «Абсолют Банка» Руслан Ложкин: Зачем нам 20 SIEM или 20 NGFW? Нам не хватает экосистемности

Количество построенных торгово-развлекательных центров в России рухнуло до рекордного минимума – 186 тыс кв.м общей площади по сравнению с 818 тыс кв.м в 2021.

В 2022 торгово-развлекательных центров построили в 10 раз меньше, чем в период с 2012 по 2016

Во-первых, перенасыщение ТЦ (в первую очередь в крупных городах, где есть платежеспособный спрос).

Во-вторых, частичный перенос трафика в онлайн (одежда и техника) и в супермаркеты (продукты), где видимый сдвиг произошел в 2020 после локдаунов во время эпидемии COVID-19.

В-третьих, санкции после начала конфликта на Украине (основная причина). Уход западных брендов привел к опустошению 20-40% торговых площадей в зависимости от ТЦ и региона, а именно они были якорными брендами, которые привлекали трафик в ТЦ.

Плюс уход голливудских фильмов сократил аудиторию кинотеатры, а они составляют важную часть в ТЦ.

Маржинальность ТЦ и девелоперов существенно просела.

Сокращение строительства торговых центров на 75% в 1-м полугодии

Строительство торговых центров в России упало до минимума с 2004 года. Общая площадь торговой недвижимости, построенной в России в первой половине 2022 года, составила 94 тыс. кв. м. Это на 75% меньше, чем в январе — июне 2021 года, и наименьшее значение с 2004 года (тогда было введено 72 тыс. кв. м). Спад фиксируется на фоне санкций ЕС и США, введенных против России после начала спецоперации на Украине, и вынужденного исхода многих торговых компаний с рынка РФ.

2021: Ввод в эксплуатацию 901 800 кв. м торговых площадей (+49,3%)

В России за 2021 год введено в эксплуатацию рекордное за 5 лет количество торговых площадей — около 901 800 кв. м (+49,3% к 2020-му). Предыдущий максимум датировался 2016 годом, когда было построено 1,95 млн кв. м. Об этом свидетельствуют данные консалтинговой компании Knight Frank, обнародованные в начале февраля 2022 года.

Рекордные показатели по вводу новых объектов региональный директор департамента торговой недвижимости Knight Frank Евгения Хакбердиева в разговоре с «Ведомостями» объяснила отложенным спросом, возникшим в период пандемии коронавируса COVID-19. По ее словам, из-за ограничительных мер собственники переносили открытие ряда объектов с 2020 года на 2021-й.

В России за год введено в эксплуатацию рекордное за 5 лет количество торговых площадей

| На данный момент многие региональные города России находятся в условиях жестких ограничений: локдаун, QR-коды при входе в магазины, приостановка бизнеса операторов досугового профиля, что существенно влияет на работу торговых центров. Снижение трафика арендаторов и потеря товарооборота влияет на темпы новых открытий, спрос игроков рынка на ТЦ. Поэтому сегодня накладываемые ограничительные меры являются одним из ключевых сдерживающих факторов для развития региональных рынков торговых центров, — отметила она. |

|

В регионах (за исключением Москвы, Московской области и Санкт-Петербурга) в 2021 году реализовано более половины торговых центров, заявленных к открытию, – 18 объектов суммарной арендопригодной площадью 515,8 тыс. кв. м (+126,2% и +7,8% по сравнению с показателями 2020 и 2019 гг. соответственно).

Ввод торговых площадей в РФ стал минимальным за 10 лет, 192 тыс. кв. м — CBRE

Объём торговых площадей в России по итогам 2020 года оказался минимальным за 10 лет и составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м. Такие данные приводит консалтинговая компания CBRE.

Объем нового ввода торговых площадей в РФ оказался втрое ниже ожиданий девелоперов из-за пандемии коронавируса COVID-19, для борьбы с которой в регионах вводились ограничения.

| Корректировка девелоперами годового объема ввода обусловлена не только влиянием пандемии и связанными с ней рисками. Масштабный перенос сроков открытия был ожидаем, так как 8 из 14 торговых центров в начале текущего года планировали запуск в четвертом квартале, — пояснил ранее директор отдела региональных торговых помещений CBRE Михаил Рогожин. |

|

Средние арендные ставки в торговых центрах Москвы

По его словам, посещаемость региональных торговых центров после их повторного открытия восстанавливается по-разному — в зависимости от действующих ограничений, уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах.

Согласно оценкам Cushman & Wakefield, более 55% новых торговых площадей, которые были введены в 2020 году, пришлось на Москву. В столице ввели в эксплуатацию 232 000 кв. м торговых площадей (55%), в регионах — 191 000 (45%).

Для сравнения: в 2018 году площадь построенных торговых центров составила 558 000 кв. м: 81% — в регионах, 19% — на Москве. В 2019 году в России ввели 570 000 кв. м торговых площадей: 73% — в регионах, 27% — в столице.

Российские торговые центры начали массово выставлять на продажу на «Авито»

22 мая 2020 года стало известно о том, что российские торговые центры начали массово выставлять на продажу на «Авито». Владельцы таких объектов недвижимости вынуждены распродавать её из-за пандемии коронавируса COVID-19, которая привела к обвалу выручки ТЦ, низким поступления от арендной платы и необходимости платить налоги, когда помещения простаивают.

На продажу торговых центров на сайте бесплатных объявлений обратило внимание издание «Лента.ру». В частности, оно пишет, что торговый центр на Арбате в Москве площадью 8500 кв. м продают за 11 млрд рублей. В объявлении указано, что недвижимость «приносит доход», окупится за восемь лет, а все торговые площади сданы в аренду.

Российские торговые центры продают через онлайн-сервисы для размещения объявлений

|

|

Как говорится в статье, собираемость арендной платы в московских ТЦ упала до 10-15% от нормы, а владельцам площадей все равно нужно платить налоги на имущество и расплачиваться по кредитам. Приведенного в материале объявления на Avito уже нет, и что это был за ТЦ, не указывается.

Торговый центр «Прага» в спальном районе Москвы готовы продать за 334,5 млн рублей. Владелец срочно ищет структуру, которая купит у него здание площадью 9754 кв. м. В объявлении утверждается, что почти все павильоны сданы в аренду.

В других регионах России наблюдается такая же тенденция, в основном объявления о продаже торговых центров были опубликованы в мае 2020 года, говорится в публикации.

- В 2012 г. ожидается открытие первых аутлет-центров ранее не представленных на российском рынке (Fashion House, Outlet Village Белая дача, Vnukovo Outlet Village). В Америке первые аутлеты были открыты еще в первой половине 20-ого века, на данный момент их количество приближается к 200;

- В 2012 году продолжится децентрализация рынка торговой недвижимости Москвы, имевшая место в 2011 г. В скором времени, согласно планам столичных властей, в каждом микрорайоне будет свой ТЦ;

Ревизия 1300 действующих контрактов в Москве, отмена крупных проектов в центре Москвы

В 2011 г. Московское правительство продолжило проводить ревизию 1 300 действующих инвестиционных контрактов. Было объявлено о решении «ограничить, а фактически запретить строительство в центре Москвы». К концу года было рассмотрено около 70% всех контрактов, в результате, реализация нескольких значимых проектов с торговой функцией была отменена, в частности, строительство крупных подземных комплексов на центральных площадях города (Павелецкого вокзала, Пушкинской и Тверской заставы).

Решение о реновации ВДНХ

Осенью 2011 г. было принято решение о реновации территории Всероссийского выставочного центра с сохранением исторического комплекса и созданием парковых, спортивных и выставочных зон. Соинвесторами проекта выступят Год Нисанов и Зарах Илиев. В рамках концепции «Возрождение ВВЦ» на территории центра должны появиться дельфинарий, аквапарк и 5D-кинотеатр.

Анонсы строительства крупных торговых парков

В 2011 г. к реализации было заявлено несколько новых проектов торговых центров. Trinity Russian Retail Partners (слияние канадских Trinity Development Group Inc. и Shenkman Corporation с Russian Retail Partners) анонсировала свои планы по строительству четырех ритейл-парков: на Калужском и Каширском шоссе, а также двух объектов на МКАД. GVA Sawyer также планирует возведение двух ритейл-парков в г.Волоколамск и в Дмитровском районе Подмосковья.

Бум инвестиций в торговую недвижимость

В 2011 г. был зафиксирован крайне высокий уровень инвестиционной активности на рынке торговой недвижимости: совокупный объем инвестиций в торговые объекты в России увеличился в 10 раз по сравнению с показателем 2010 г. Среди крупнейших сделок московского рынка можно отметить следующие:

- Покупка структурами Михаила Гуцериева и Микаила Шишханова ТРЦ «Калужский».

- Приобретение Юрием и Алексеем Хотиными ТЦ «Горбушкин двор» и «Филион» у МТЗ «Рубин».

- Покупка группой IMMOFINANZ оставшихся 25% ТРЦ Goodzone (компания стала единственным владельцем комплекса).

- Приобретение фондом Romanov Property Holdings ТЦ Dream House.

- Заключение сделки фондом UFG Real Estate с Capital Group по приобретению активов компании: БЦ «Пушкинский дом», а также расположенных в одном здании БЦ «Конкорд» и торгового комплекса «Метромаркет». Три оставшихся комплекса «Метромаркет» выкупил инвестиционный фонд «РМБ Инвест».

- Объявление ГК «Ташир» о покупке строящегося ТРЦ им. А.И. Райкина. Кроме того компания вошла в проект строительства нового ТРЦ на пересечении проспекта Вернадского и улицы Покрышкина совместно с «Петро Эстейт».

Знаковые сделки по поглощению торговых операторов

В 2011 г. состоялось несколько знаковых сделок по поглощению торговых операторов, самой крупной из которых стала покупка ГК «Дикси» продуктовой сети «Виктория» (25,6 млрд руб. с учетом долга). Х5 Retail Group приобрела кировские сети «Экономная семья» и «Мир продуктов», а также татарскую сеть «Народный» (24 магазина). «Магнит» купил 14 магазинов тамбовской сети дискаунтеров «Пятачок». В конце 2011 года сотовый оператор «Евросеть» купил ЗАО «Сигма Трейд», управляющую салонами связи «Альт Телеком».

Рынок Москвы и Подмосковья

Полный аналитический отчет (ставки, карта новых объектов, прогнозы) по итогам 2011 года от компании Knight Frank здесь.

- Россияне стали больше покупать в 2011 г. По данным Министерства экономического развития за период с января по ноябрь 2011 г. оборот розничный торговли увеличился на 8,6% относительно аналогичного периода предыдущего года;

- На начало 2012 г. общее предложение современных торговых площадей в Москве составило 7,83 млн м2 (GLA — 4,25 млн м2). То есть, если все ТЦ Москвы поставить рядом, они займут всю площадь Монако;

- Лидером по объему предложения торговых центров на московском рынке остался Южный административный округ — на его долю приходится более 14,5% от общего объема торговых площадей Москвы. На каждый метр торговой площади в округе приходится 28 м2 жилой площади;

- По итогам 2011 г. прирост предложения торговых площадей в Москве составил около 320 тыс. м2, что является рекордно низким показателем за последние десять лет (в 2010 г. прирост торговых площадей составил 961 тыс. м2, а в 2009 — 994 тыс. м2). Данный показатель даже меньше площади отдельных ТЦ Москвы (Вегас, Мега Белая Дача);

- Как в Москве, так и во многих региональных городах было возобновлено строительство объектов, приостановленное во время кризиса, значительную долю среди которых занимают сетевые проекты. Также был анонсирован ряд новых проектов.

- Наблюдалась активность девелоперов в части реконцепции и редевелопмента торговых объектов, которые устарели либо изначально имели серьезные недостатки в концепции.

- Многие торговые операторы проводили активную экспансию как за счет увеличения числа торговых точек в городах своего присутствия, так и посредством выхода в новые регионы. При этом одним из основных факторов, определяющих стратегию развития компаний, было повышение эффективности торговой сети.

- В результате, по данным Министерства экономического развития за период с января по ноябрь 2011 г. оборот розничный торговли увеличился на 8,6% относительно аналогичного периода предыдущего года. Однако, начиная с осени, наблюдалось замедление динамики основных экономических показателей, в том числе и оборота розничной торговли: в ноябре прирост показателя составил лишь 0,1%. Тем не менее, торговые операторы с оптимизмом смотрят на 2012 г., не ожидая значительного снижения уровня потребления, что подтверждается их обширными планами по экспансии сетей.

- В 2011 г. был зафиксирован крайне высокий уровень инвестиционной активности на рынке торговой недвижимости: совокупный объем инвестиций в торговые объекты в России увеличился в 10 раз по сравнению с показателем 2010 г;

- В 2011 г. продолжился выход торговых операторов на Московский рынок (Banana Republic, Victoria`s Secret, Wendy’s, Desigual, American Eagle, Imaginarium и т.д). В среднем в Москве в год открывают свои первые точки около 10 ритейлеров. Однако, несмотря на это, в России количество присутствующих торговых операторов в 2,2 раза меньше, чем в Германии, в 1,5 раза меньше, чем во Франции и Великобритании;

- ↑ Nikoliers: За последние два года доля иностранных брендов в торговых центрах Москвы сократилась в 1,6 раза

- ↑ Ввод в строй новых торговых центров упал в России до минимума за 20 лет

- ↑ В России введено рекордное количество торговых площадей

- ↑ Исследование: объем ввода торговых площадей в РФ стал минимальным за 10 лет в 2020 году

- ↑ Арендаторов сдвигает пандемия. Их ротация продолжается

- ↑ Российские торговые центры распродадут через Avito