2.2.Анализ

финансового состояния и финансовых

результатов

3.3.Порядок

отражения показателей в отчете

Эффективность

каждой управляющей системы в значительной

мере зависит от ее информационного

обеспечения.

Изменение

целей и задач бухгалтерского учета в

условиях формирования рыночных механизмов

хозяйствования предполагает пересмотр

требований, предъявляемых к бухгалтерской

отчетности.

Она

должна содержать информацию, полезную

для инвестиционных решений и решений

по предоставлению кредитов, для оценки

будущих денежных потоков предприятия,

ресурсов предприятия и его обязательств,

эффективности использования экономического

потенциала.

Важная

роль в реализации этой задачи отводится

анализу хозяйственной деятельности

предприятий.

С

его помощью вырабатываются стратегия

и тактика развития предприятия,

обосновываются планы и управленческие

решения, осуществляется контроль за их

выполнением, выявляются резервы повышения

эффективности производства, оцениваются

результаты деятельности предприятия

его подразделений и работников.

Основными

задачами анализа финансового состояния

являются:

—

общая оценка финансового состояния и

его изменения за отчетный период;

—

анализ финансовой устойчивости

предприятия;

—

анализ ликвидности баланса;

—

анализ финансовых коэффициентов.

Основными

источниками информации для анализа

финансового состояния предприятия

являются данные финансовой отчетности.

Оценка

этих показателей, нужна для эффективного

управления фирмой. С их помощью

руководители осуществляют планирование,

контроль, улучшают и совершенствуют

направление своей деятельности.

Цели

курсовой работы – изучение бухгалтерской

отчетности как качественной основы

информационного обеспечнеия анализа

финансового состояния организации.

Для

достижения поставленной цели необходимо

решить следующие задачи:

—

рассмотреть теоретические

основы бухгалтерской отчетности для

информационного обеспечения анализа

финансового состояния;

—

определить показатели

финансовых результатов в ОАО «Акконд

»;

—

рассмотреть бухгалтерскую отчетность

ОАО «Акконд ».

Объектом

исследования является ОАО «Акконд ».

Предмет

исследования – бухгалтерская отчетность.

Теоретическую

основу составили законодательные и

нормативные документы, а также работы

таких авторов, как Н. П. Кондраков, М.А.

Вахрушина, Л. Бариленко В.И., Г.В. Савицкая,

Комиссарова И.П, А.Д. Гаврилова А.Н. и др.

В

работах данных авторов рассматривались

следующие понятия, используемые в

курсовой работе: понятие бухгалтерского

баланса и его классификация; методики

проведения анализа финансового состояния

на основе бухгалтерского баланса.

В

процессе проведения исследования были

использованы следующие приемы и методы:

изучение литературы, анализ, синтез,

расчет экономических показателей,

горизонтальный анализ, вертикальный

анализ, анализ абсолютных и относительных

показателей, сравнительный анализ,

расчет финансовых коэффициентов, метод

чтения бухгалтерской отчетности.

Сущность, состав и общие требования к бухгалтерской отчетности организации

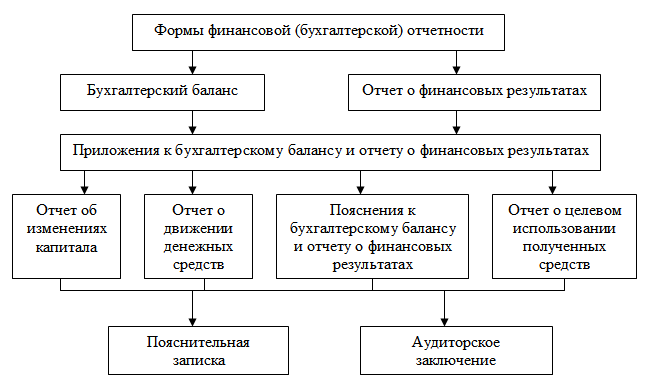

Под бухгалтерской

(финансовой) отчетностью организаций

следует понимать сведения о финансовом

состоянии организации на определенную

дату, полученном доходе от осуществления

его деятельности и движении денег

за отчетный период времени.

Рис. 1. Состав

финансовой (бухгалтерской) отчетности

предприятия

В состав бухгалтерской

отчетности обычно входят: бухгалтерский

баланс – документ, который отражает

соотношение активов предприятия (всего

имущества) и обязательств (средств,

которые предприятие должно выплатить

инвесторам, акционерам, кредиторам и

так далее); отчет о финансовых результатах

предприятия. Также в состав бухгалтерской

отчетности входит Отчет об изменении

капитала и Отчет о движении денежных

средств. Сюда также могут входить

пояснения, которые могут помочь при

проведении анализ, в которых более

подробно дается расшифровка отдельных

статей баланса. К бухгалтерскому балансу

и отчету о финансовых результатах могут

применяться добавочные отчеты, отражающие

более подробное изменение имущества и

источников его образования, которые

призваны помочь в составлении точки

зрения о деятельности предприятия.

Таблица 1 Формы

отчетности предприятий и их характеристика

Следует отметить,

что если компания относится к категории

малого бизнеса, что характерно для

организаций, то ей на законодательном

уровне разрешается включать в состав

годовой бухгалтерской отчетности только

бухгалтерский баланс и отчет

о финансовых результатах по сокращенной

форме.

Особенностью

составления отчетности на малых

предприятиях, которые перешли на

Упрощенную систему налогообложения

является то, что такие предприятия могут

вести бухгалтерский учет и составлять

бухгалтерскую отчетность по упрощенной

форме. Это

отражается в уменьшении количества

самих отчетов, а также в сокращении

содержащейся в них информации. Однако

следует иметь в виду, что показатели,

которые являются существенными и могут

повлиять на мнение пользователей

отчетности, необходимо раскрыть либо

отдельными строками в формах отчетности,

либо в приложениях к ним.

В соответствии с

Федеральным законом 402-ФЗ «О бухгалтерском

учете» 2» и приказом Министерства

финансов РФ от 2 июля 2010 г. № 66н «О формах

бухгалтерской отчетности организаций»

субъект малого предпринимательства

вправе самостоятельно принять решение

о формировании бухгалтерской отчетности:

— по упрощенной

системе;

— общий порядок

ведения бухгалтерской отчетности.

Упрощенная система

бухгалтерской отчетности состоит из

бухгалтерского баланса и отчета о

финансовых результатах. При этом отчеты

могут включать показатели только по

группам статей без их детализации по

статьям.

1. Бухгалтерская

отчетность дает достоверную информацию

о финансовом состоянии компании за

определенный период времени, информацию

и итоговом результате ее деятельности

и движении денег за определенный период

времени. Такая информация нужна

пользователям отчетности для принятия

управленческих решений, она составляется

на основе информации, которая содержится

в регистрах бухгалтерского учета.

2. В обязанность

предприятий входит составление годовой

бухгалтерской отчетности.

3. Годовую

бухгалтерскую (финансовую) отчетность

необходимо составлять за отчетный

период.

4. Промежуточную

бухгалтерскую отчетность составляют

те предприятия, в обязанность которых

входит ее составление в с действующим

законодательством, а также ее необходимость

ее составление могут требовать

собственники предприятия.

5. Промежуточную

бухгалтерскую отчетность составляют

за месяц, квартал.

6. Показатели

бухгалтерской (финансовой) отчетности

организации должны включать в себя

показатели деятельности всех ее

структурных подразделений, в независимости

от места их нахождения.

7. Отчетность

необходимо составлять в рублях.

8. То, что бухгалтерская

отчетность составлена, подтверждает

подпись директора предприятия.

Таким образом,

под бухгалтерской (финансовой)

отчетности понимается информация

о финансовом состоянии компании на

отчетную дату, результате его деятельности

и движении денежных средств за

отчетный период.

Цель составления

бухгалтерской отчетности состоит в

представлении информации ее пользователям.

Соседние файлы в предмете Экономика

- Теоретические основы формирования бухгалтерской финансовой отчетности.

Содержание и порядок составления бухгалтерской финансовой отчетности. - Содержание и порядок составления бухгалтерской финансовой отчетности.

Бухгалтерская

отчетность – единая система данных об

имущественном и финансовом положении

организации, о результатах ее хозяйственной

деятельности, составляемая на основе

данных бухгалтерского учета.

Составление

бухгалтерской отчетности организации

– завершающий этап учетного процесса.

Она составляется нарастающим итогом с

начала года и методически и организационно

является неотъемлемым элементом всей

системы бухгалтерского учета. Это

обуславливает органическое единство

формирующихся в ней показателей с

первичной документацией и учетными

регистрами.

Основная

задача формирования бухгалтерской

отчетности – дать достоверное и полное

представление о финансовом положении

организации, финансовых результатах

ее деятельности изменениях в финансовом

положении. Формы бухгалтерской отчетности

организации, а также Инструкции о порядке

их заполнения утверждаются Министерством

финансов РФ1.

Другие

органы, осуществляющие регулирование

бухгалтерского учета, утверждают в

пределах своей компетенции формы

бухгалтерской отчетности банков,

страховых и других организаций и

Инструкции о порядке их заполнения, не

противоречащие нормативным актам

Минфина России.

Организация

бухгалтерской отчетности регулируется

следующими нормативными актами:

- Федеральный

закон «О бухгалтерском учете» от

21.11.1996г. № 129 – ФЗ (с изм. и доп. на

03.11.2006); - Положение

по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ,

утвержденное приказом Минфина России

от 29.07.1998г. №34н (ред. от 18.09.2006); - Положение

по бухгалтерскому учету «Бухгалтерская

отчетность организации» (ПБУ 4/99),

утвержденное приказом Минфина России

от 06.07.1999г. № 43н (ред. от 18.09.2006); - План

счетов бухгалтерского учета финансово

– хозяйственной деятельности организации

и Инструкция по его применению,

утвержденные приказом Минфина России

от 31.10.2000г. №94н (с изм. и доп. от 7 мая 2003

г); - «О

формах бухгалтерской отчетности

организации» — приказ Минфина России

от 13.01.2000г. №4н (ред. от 18.09.2006); - Методические

рекомендации о порядке формирования

показателей бухгалтерской отчетности

организации, утвержденные Минфином

России от 28.06.2000г. № 60н.

Бухгалтерская

отчетность организации должна содержать:

При

формировании бухгалтерской отчетности

организацией должна быть обеспечена

нейтральность информации, содержащейся

в ней, т.е. исключено одностороннее

удовлетворение интересов одних групп

пользователей бухгалтерской отчетности

перед другими.

Информация

не является нейтральной, если посредством

отбора или формы представления она

влияет на решения и оценки пользователей

с целью достижения предопределенных

результатов или последствий.

Бухгалтерская

отчетность организации должна включать

показатели деятельности всех филиалов,

представительств и иных подразделений

(включая выделенные на отдельные

балансы).

Организация

должна при составлении бухгалтерского

баланса, отчета о прибылях и убытках и

пояснений к ним придерживаться принятых

ею их содержания и формы последовательно

от одного отчетного периода к другому.

Изменение

принятых содержания и формы бухгалтерского

баланса, отчета о прибылях и убытках и

пояснений к ним допускается в исключительных

случаях, например при изменении вида

деятельности. Организацией должно быть

обеспечено подтверждение обоснованности

каждого такого изменения. Существенное

изменение должно быть раскрыто в

пояснениях к бухгалтерскому балансу и

отчету о прибылях и убытках вместе с

указанием причин, вызвавших это изменение.

По

каждому числовому показателю бухгалтерской

отчетности, кроме отчета, составляемого

за первый отчетный период, должны быть

приведены данные минимум за два года —

отчетный и предшествующий отчетному.

Если

данные за период, предшествующий

отчетному, несопоставимы с данными за

отчетный период, то первые из названных

данных подлежат корректировке исходя

из правил, установленных нормативными

актами по бухгалтерскому учету. Каждая

существенная корректировка должна быть

раскрыта в пояснениях к бухгалтерскому

балансу и отчету о прибылях и убытках

вместе с указанием причин, вызвавших

эту корректировку2.

Статьи

бухгалтерского баланса, отчета о прибылях

и убытках и других отдельных форм

бухгалтерской отчетности, которые в

соответствии с положениями по

бухгалтерскому учету подлежат раскрытию

и по которым отсутствуют числовые

значения активов, обязательств, доходов,

расходов и иных показателей, прочеркиваются

(в типовых формах) или не приводятся (в

формах, разработанных самостоятельно,

и в пояснительной записке).

Показатели

об отдельных видах активов, обязательств,

доходов, расходов и хозяйственных

операций могут приводиться в бухгалтерском

балансе или отчете о прибылях и убытках

общей суммой с раскрытием в пояснениях

к бухгалтерскому балансу и отчету о

прибылях и убытках, если каждый из этих

показателей в отдельности несущественен

для оценки заинтересованными пользователями

финансового положения организации или

финансовых результатов ее деятельности.

Бухгалтерская

отчетность должна быть составлена на

русском языке и в валюте Российской

Федерации.

Бухгалтерская

отчетность подписывается руководителем

и главным бухгалтером (бухгалтером)

организации.

В

организациях, где бухгалтерский учет

ведется на договорных началах

специализированной организацией

(централизованной бухгалтерией) или

бухгалтером-специалистом, бухгалтерская

отчетность подписывается руководителем

организации и руководителем

специализированной организации

(централизованной бухгалтерии) либо

специалистом, ведущим бухгалтерский

учет.

Бухгалтерский

баланс является важнейшей формой

бухгалтерской отчетности, позволяющей

проанализировать и оценить финансовое

состояние организации на отчетную дату,

а так же должен характеризовать финансовое

положение организации по состоянию на

отчетную дату.

Бухгалтерский

баланс составляется на основе проверенных

бухгалтерских записей, подтвержденных

документами. Перед составлением баланса

сверяются обороты и остатки по

аналитическим счетам с оборотами и

остатками, полученными по синтетическим

счетам в Главной книге.

Объективность

статей баланса достигается также с

помощью инвентаризации. Все результаты

инвентаризаций, проводимых в организации,

должны быть отражены на счетах до

составления баланса.

Бухгалтерский

баланс — документ бухгалтерского учета,

который в обобщенном денежном выражении

дает представление о финансовом состоянии

дел предприятия на определенную дату.

По своему строению бухгалтерский баланс

— двусторонняя таблица, где левая сторона

(актив) отражает состав и размещение

хозяйственных средств, а правая (пассив)

— отражает источники образования

хозяйственных средств (обязательства)

и их целевое назначение. Основным

элементом бухгалтерского баланса

является статья, которая соответствует

конкретному виду обязательств, источнику

формирования имущества. Балансовые

статьи объединяют в группы (разделы

баланса). Объединение балансовых статей

в группы, или разделы, осуществляется

исходя из их экономического содержания.

В

бухгалтерском балансе активы и

обязательства должны представляться

с подразделением в зависимости от срока

погашения на краткосрочные и долгосрочные.

Активы и обязательства представляются

как краткосрочные, если срок погашения

по ним не более 12 месяцев после отчетной

даты или продолжительности операционного

цикла, если он превышает 12 месяцев. Все

остальные активы и обязательства

представляются как долгосрочные.

Для

составления баланса используется,

прежде всего, Главная книга, в которой

обобщены все хозяйственные операции,

отражающие предпринимательскую,

производственную и хозяйственную

деятельность организации, и выведены

остатки по синтетическим и аналитическим

счетам.

Следует

иметь в виду, что не все статьи в балансе

заполняются путем переноса из Главной

книги остатков по счетам. Некоторые

статьи требуют объединения остатков

по нескольким близким по экономическому

содержанию счетам, другие — группировки

расчетов по синтетическим счетам, для

чего используются наряду с Главной

книгой регистры аналитического учета,

журнала — ордера, машинограммы о движении

и остатках. Не все счета синтетического

учета имеют прямую связь со статьями

бухгалтерского баланса, чем обусловлена

сложность его составления. Поэтому для

расшифровки таких сложных статей,

уточнения оценки их на определенную

дату к годовому балансу составляют

приложения и справки3.

На

основании данных бухгалтерского баланса

можно определить:

- состав,

структуру и динамику данных актива и

пассива баланса; - наличие

собственного оборотного капитала; - величину

чистых активов организации;

В

бухгалтерском балансе отражаются

сведения о стоимости активов организации

и величине ее долгов.

По

соотношению внеоборотных и оборотных

активов можно сделать вывод о маневренности

капитала.

По

соотношению собственных и заемных

источников средств можно судить о

степени финансовой независимости

организации и уровне финансовых рисков

в осуществлении политики финансирования.

Анализируя показатели бухгалтерских

балансов в динамике за несколько отчетных

периодов, можно определить общие

тенденции изменения факторов.

Составлению

баланса, как и всякого отчета, предшествует

подготовительная работа: закрытие

счетов, распределение затрат по смежным

отчетным периодам, подсчет и сверка

итогов в различных учетных регистрах

и обобщающих ведомостях, проведение

инвентаризации, подтверждающей реальность

остатков. Важное значение для обеспечения

реальности баланса имеет сверка расчетов

с дебиторами и кредиторами, а также

расчет с банками по расчетным, текущим,

валютным счетам, аккредитивам и особым

счетам, по краткосрочным и долгосрочным

кредитам и займам. Обязательно должны

быть сверены также внутренние расчеты

с организациями и отраслевыми хозяйствами,

переведенными на самостоятельные

балансы4.

Для

выявления финансовых результатов

деятельности организации за отчетный

период необходимо произвести начисление

всех расходов, относящихся к отчетному

периоду: расчеты по оплате труда; расчеты

налогов; отчисления во внебюджетные

фонды; арендной платы за помещения,

оборудования, транспорт; отчислений на

подготовку кадров; процентов банкам по

полученным от них кредитам и займам;

всех прочих расходов, относящихся к

отчетному периоду.

Отчет

о прибылях и убытках – форма № 2 отражает

финансовые результаты деятельности

организации, их формирование и

использование. Эта форма дает сведения

о доходах и расходах отдельно по различным

направлениям деятельности организации.

Данные о формировании и использовании

прибыли рассматриваются вместе со

сведениями об имущественном положении.

Составляется

(форма № 2) «Отчет о прибылях и убытках»

прежде всего по данным сч.99 «Прибыли и

убытки» с использованием записей по

ряду других счетов, связанных с

формированием финансовых результатов.

Раздел

первый «Доходы и расходы по обычным

видам деятельности», представляет

информацию о доходах, расходов и прибыли,

полученной от основной деятельности –

производства и продажи продукции,

товаров, работ, услуг.

Выручка

от продажи товаров, продукции, работ,

услуг (строка 010) является основным видом

доходов организации, используется с

целью формирования информационной базы

для анализа и оценки таких важнейших

показателей результативности работы,

как оборачиваемость активов, средняя

продолжительность сроков погашения

дебиторской и кредиторской задолженности,

материалоотдача, затратоемкость (в том

числе по отдельным статьям расходов,

формирующих себестоимость производства

и продажи продукции).

Наличие

в отчете показателя валовой прибыли

(строка 029), рассчитываемого в виде

разницы между выручкой от продаж (строка

010) и себестоимостью проданных товаров,

продукции, работ, услуг (строка 020),

позволяет определить, покрывает ли

выручка производственную себестоимость

или же основная деятельность изначально

приносит убытки. Некоторые виды расходов,

включаемые в состав полной себестоимости

производства и продажи товаров, продукции,

работ, услуг, показываются в отчете

обособленно. К ним относятся коммерческие

и управленческие расходы. Это существенно

расширяет базу для аналитических

исследований. Наряду с показателем

валовой прибыли в отчете о прибылях и

убытках отражаются показатели выручки

от продаж в разрезе видов деятельности

(количество строк, начиная с 011-й зависит

от количества видов деятельности

организации), а также показатели

себестоимости по тем же видам деятельности

(строка 021 и далее). Это дает возможность

определить сумму валовой прибыли и

индивидуальные уровни рентабельности

по каждому виду деятельности, соотнеся

величины прибыли с величинами выручки

от продаж, что позволяет установить

более или менее рентабельные направления

деятельности организации.

Вычитая

из полученной валовой прибыли (строка

029) коммерческие (строка 030) и управленческие

(строка 040) расходы, можно понять, как

влияют на финансовый результат расходы

по сбыту продукции и на содержание

управленческого аппарата. Сравнивая

эти показатели с прошлым годом, данные

за который также отражаются в отчете,

можно установить наличие резервов для

более экономного расходования средств

по данным статьям5.

Итоговым

показателем первого раздела формы № 2

является прибыль от продаж, величина

которой характеризует результат от

основных видов деятельности организации.

Соотношения прибыли от продаж с другими

показателями отчетности дают возможность

определить и оценить такие важнейшие

показатели, как рентабельность продаж,

рентабельность затрат, рентабельность

вложений в основные производственные

активы, в материальные производственные

запасы. Однако в рамках проведения

финансового анализа с использованием

данных только бухгалтерской отчетности

не представляется возможным достичь

необходимого уровня детализации, в

частности определить уровни затратоемкости

и рентабельности в разрезе номенклатуры

всей производственной продукции.

Подобные аналитические задачи могут

быть решены лишь при условии привлечения

данных внутреннего (управленческого)

учета.

Во

втором разделе «Операционные доходы и

расходы», представлены показатели

доходов и расходов, характеризующие

финансовые результаты от участия в

деятельности других организаций,

совместной деятельности, выбытия и

переоценки активов, полученных и

уплаченных процентов по различным

финансовым инструментам.

В

третьем разделе «Внереализационные

доходы и расходы», отражаются доходы

от безвозмездного получения активов;

полученные и уплаченные штрафы, пени,

неустойки за нарушение условий договоров,

по которым получены решения суда об их

взыскании; поступления в возмещение

причиненных организации убытков; прибыль

и убытки прошлых лет, выявленные в

прошлом году; кредиторская и дебиторская

задолженность, по которой истек срок

исковой давности; курсовые разницы,

возникающие при переоценке имущества

и обязательств, выраженных в иностранной

валюте; принятие к учету излишков

имущества, выявленного в результате

инвентаризации; суммовые разницы,

возникающие в связи с погашением

задолженности по кредитам, полученным

(выданным) займам6.

Сумма

прибыли до налогообложения (строка 140)

отражают итог всей предпринимательской

деятельности организации за отчетный

период. Данный показатель является

весьма важным для оценки эффективности

капитала, вложенного в активы. Он

считается как отношение прибыли до

налогообложения к величине активов

организации (строка 300 формы № 1) и

показывает, какую сумму прибыли в

отчетном периоде она получила на каждый

рубль вложенных средств – как собственных,

так и заемных.

Данные

строки 150 показывают сумму налога на

прибыль, начисленную в отчетном периоде

исходя из сформированной (с учетом

необходимых корректировок) налоговой

базы и ставки налогообложения прибыли.

В

четвертом разделе «Доходы и расходы от

чрезвычайных событий», отражаются

следующие показатели доходов: страховое

возмещение и покрытие из других источников

убытков от стихийных бедствий, пожаров,

аварий, подлежащие получению (полученные)

организацией; стоимость материальных

ценностей, остающихся от списания не

пригодных к восстановлению и дальнейшему

использованию активов в связи с имевшими

место чрезвычайными событиями. В составе

расходов в данном разделе отражаются

стоимость утраченных материально –

производственных ценностей, убытки от

списания пришедших в негодность в

результате

чрезвычайных

событий и не подлежащих восстановлению

и дальнейшему использованию объектов.

Завершающим

показателем деятельности является

чистая (нераспределенная) прибыль

отчетного периода (строка 190). По решению

собственников чистая прибыль может

быть использована на выплату дивидендов,

на создание резервных и иных фондов,

направлена на материальное стимулирование

работников. Оставшаяся нераспределенная

часть чистой прибыли реинвестируется

в дальнейшую деятельность и способствует

росту капитала организации.

Справочно

в Отчете о прибылях и убытках (стоки 201

— 204) должны отражаться показатели

дивидендных доходов, приходящихся на

одну акцию (привилегированную и

обыкновенную), за отчетный год и их

прогнозные значения на следующий год.

При заполнении данных строк в ряде

случаев возникают трудности, связанные

с выполнением хозяйствующими субъектами

двух Федеральных законов: от 26.12.1995г. №

208 — ФЗ «Об акционерных обществах»7

и от 21.11.1996г. № 129 — ФЗ «О бухгалтерском

учете»8.

Согласно первому Закону распределение

чистой прибыли, в том числе на выплату

дивидендов, а также утверждение годовой

бухгалтерской отчетности входят в

компетенцию общего собрания акционеров,

которое может проводится в срок до шести

месяцев по окончанию отчетного года.

Согласно

второму Закону организации, осуществляющие

предпринимательскую деятельность,

обязаны представлять годовую бухгалтерскую

отчетность (в органы статистики, налоговые

органы) в течение 90 дней по окончании

года (т.е. трех дней), а если годовое

собрание акционеров проводится позже,

то информация о распределении чистой

прибыли для выплаты дивидендов в отчете

по форме № 2 (строки 201 — 204) на дату

представления отчетности будет

отсутствовать.

1 Концепции бухгалтерского учета и отчетности в России в условиях новой экономической среды

Информационная

система (или система информационного

обеспечения) финансового менеджмента

представляет собой процесс непрерывного

целенаправленного подбора соответствующих

информативных показателей, необходимых

для осуществления анализа, планирования

и подготовки эффективных оперативных

управленческих решений по всем аспектам

финансовой деятельности предприятия.

Что

особо актуально, всестороннее и

качественное информационное обеспечение

финансового менеджмента определяет

альтернативность выбора инвестиционных

проектов и финансовых инструментов

инвестирования и другие показатели,

формирующие уровень благосостояния

собственников предприятия и темпы его

экономического развития.

Система

информативных показателей бухгалтерской

(финансовой) отчетности широко используются

как внешними, так и внутренними

пользователями. Она применяется в

процессе финансового анализа, планирования,

разработки финансовой стратегии и

политики по основным аспектам финансовой

деятельности, дает наибольшее

агрегированное представление о

результатах финансовой деятельности

предприятия.

Преимуществом

показателей этой группы является их

унифицированность: четкая регулярность

формирования (в установленные нормативные

сроки); высокая степень надежности.

Показатели,

входящие в состав этой группы,

подразделяются на три основных блока.

В

первом блоке содержатся показатели,

отражаемые в «Балансе предприятия», во

втором блоке – отражаемые в «Отчете о

прибылях и убытках», в третьем блоке

содержатся показатели, отражаемые в

«Отчете о движении денежных средств».

Финансовый

анализ является частью общего анализа

хозяйственной деятельности. Его объектом

выступают показатели финансовой

деятельности предприятия.

Главной

целью финансового анализа каждого

субъекта хозяйствования является оценка

эффективности его экономических

процессов и финансового состояния.

Достижение этой цели предполагает

осуществление анализа на важнейших

участках хозяйственной деятельности,

которые и выступают его главными

объектами.

В

процессе текущей деятельности предприятие

осуществляет определенные расходы,

которые, в свою очередь, способствуют

получению запланированных доходов. От

их величины во многом зависит выполнение

намеченных заданий. Большая часть

поступлений включает в себя доходы от

основной деятельности (реализация

продукции, работ и услуг). С развитием

финансового рынка получили распространение

операции, связанные с ценными бумагами,

расширением капитала. К доходам

предприятия относятся также прочие

поступления денежных средств, в виде

штрафов, пеней и иных не планируемых

доходов.

Создание

и функционирование предприятия

непосредственно связано с аккумуляцией

финансовых ресурсов и их использованием

в виде вложений в основные и оборотные

средства. Отсюда к первостепенным

объектам анализа можно отнести объем,

структуру имущества и источники

финансирования.

Все

хозяйственные процессы опосредуются

движением денежных средств, которые

оказывают существенное воздействие на

финансовое состояние предприятия.

Стабильность денежных потоков,

рациональное использование денежных

ресурсов непосредственно влияют на

рентабельность предприятия, его

платежеспособность, финансовую

устойчивость и независимость.

Финансовое

состояние можно считать особенно важным

объектом анализа, поскольку в нем

сосредоточены основные синтетические

показатели, являющиеся как бы итогом

представленных ранее объектов финансового

анализа.

Задачами

финансового анализа являются:

—

выявление рентабельности и финансовой

устойчивости;

—

изучение эффективности использования

финансовых ресурсов;

—

установление положения хозяйствующего

субъекта на финансовом рынке и

количественное измерение его финансовой

конкурентоспособности;

—

оценка степени выполнения плановых

финансовых мероприятий, программ, плана

и др.;

Финансовый

анализ должен быть оперативным,

конкретным, систематическим и объективным.

Оперативность

финансового анализа выражается в

незамедлительном использовании

полученных аналитических данных и

выводов для улучшения финансовой

деятельности хозяйствующего субъекта.

Конкретность

финансового анализа заключается во

всестороннем изучении отчетных данных

финансовой деятельности хозяйствующего

субъекта.

Систематичность

финансового анализа предполагает, что

он должен производиться не от случая к

случаю, а постоянно, систематически, по

определенному плану и формам.

Объективность

финансового анализа обеспечивается

подбором необходимого аналитического

материала, его сопоставимостью,

критическим и беспристрастным его

изучением.

Финансовый

анализ считается основным инструментом

управления хозяйственной деятельностью,

поскольку он позволяет:

—

определить исходные данные для обоснования

текущих и стратегических решений с

учетом фактического состояния ресурсов,

финансовых возможностей и предполагаемых

результатов;

—

выявить отклонения фактических данных

от плановых показателей, оценить

результативность реализуемых решений

и тем самым принять меры к оперативному

устранению недостатков и улучшению

результатов;

—

обеспечить обоснование выбора оптимальных

проектов, с учетом уровня риска, затрат,

доходов и конечных результатов.

Поэтому

основная цель реформирования системы

бухгалтерского учета — обеспечить

совмещение национальной системы

бухгалтерского учета с требованиями

рыночной экономики и МСФО.

Принципиальные

различия в постановке организации

отечественного бухгалтерского учета

и многих международных стандартов

определили первоочередность и

последовательность реформирования

системы бухгалтерского учета в России.

На

начальном этапе были выработаны общие

подходы к разработке системы

нормативно-правового регулирования,

составлен перечень 20 первоочередных

национальных положений (стандартов) по

бухгалтерскому учету

Перечень

действующих в России международных

стандартов финансовой отчетности

пополняется. Из них последним принят

МСФО 41 «Сельское хозяйство». С учетом

международных стандартов и требований

к учету и отчетности, проанализированы

тенденции во взаимоотношениях систем

бухгалтерского учета и налогообложения,

а также проблема регулирования учета

государственными органами и

профессиональными общественными

объединениями.

Первый

шаг в данном направлении был сделан с

осуществлением Государственной программы

перехода Российской Федерации на

принятую в международной практике

систему учета.

В

ходе выполнения Программы реформирования

бухгалтерского учета в соответствии с

Международными стандартами финансовой

отчетности были определены три группы

организаций, по-разному формирующих

бухгалтерскую отчетность в соответствии

с российскими правилами бухгалтерского

учета.

В

соответствии с Приказом Минфина РФ от

06.07.1999 № 43нпредусмотрено три варианта

формирования составляющих частей

бухгалтерской отчетности (упрощенный,

стандартный и множественный)

Кроме

того, имеется четвертый вариант

формирования бухгалтерской отчетности

— когда организация составляет отчетность

в полном соответствии с Международными

стандартами финансовой отчетности и

не формирует ее параллельно по российским

правилам. Необходимость выделения

указанных групп связана с тем, что разные

группы организаций в зависимости от

стоящих перед ними задач в разной степени

детализации должны решать проблему

прозрачности при раскрытии итоговой

бухгалтерской информации.

Организации

первой группы применяют

Международные

стандарты финансовой отчетности.

Функционирование этих организаций

характеризуется необходимостью

привлечения капитала (включая иностранный)

для дальнейшего развития производства,

инфраструктуры и т. п. В первую группу

входят открытые акционерные общества,

акции которых котируются на фондовом

рынке.

Во

вторую группу входят организации,

формирующие бухгалтерскую отчетность

по множественному варианту. К ним

относятся оставшиеся открытые акционерные

общества, а также федеральные и крупные

муниципальные унитарные предприятия;

организации, представляющие эту группу,

могут в дальнейшем перейти в первую

группу.

К

третьей группе относятся остальные

организации (закрытые акционерные

общества, общества с ограниченной

ответственностью и пр., за исключением

субъектов малого предпринимательства

и некоммерческих организаций), которые

составляют бухгалтерскую отчетность

по стандартному варианту.

Четвертая

группа объединяет субъекты малого

предпринимательства и некоммерческие

организации, составляющие отчетность

по упрощенному варианту.

Указанная

отчетность представляется в сроки в

соответствии с Федеральным законом «О

бухгалтерском учете» При этом, если

требование представления годовой

бухгалтерской отчетности, составленной,

исходя из требований МСФО, определяет

срок ее представления, ранее установленного

в соответствии с Федеральным законом

«О бухгалтерском учете», то

представляется годовая бухгалтерская

отчетность, составленная исходя из

требований МСФО, за предыдущий отчетный

год.

Новая

концепция бухгалтерского учета и

разрабатываемые на ее основе правила

и нормы постановки и ведения бухгалтерского

учета хозяйствующими субъектами, как

и контроль достоверности и надежности

финансовой информации, должны создать

элементы рыночной инфраструктуры,

обеспечивающей благоприятный климат

для частного инвестирования, в том числе

иностранных инвестиций.

В

этих условиях экономические инструменты

финансового менеджмента играют важную

роль в системе управления. Чем больший

размер капитала используется предприятием,

чем более диверсифицирована его

хозяйственная деятельность, тем выше

становится роль качественной информации,

необходимой для принятия финансовых

решений, направленных на повышение

эффективности этой деятельности. Поэтому

изучение этого вопроса в современных

условиях особо актуально для успешного

функционирования хозяйствующего

субъекта, а в исследованиях современных

экономистов достаточно и глубоко изучены

методология и практические аспекты

использования финансовых инструментов.

Достаточно

убедительно определены цели и задачи

финансового менеджмента в работах В.В.

Ковалева Н.П. Любушина , К.В. Пивоварова

, Г.В. Шадриной .

В

их числе В.В. Ковалев вполне аргументировано

утверждает, что финансовый менеджмент,

или управление финансами, заключается

в действиях по приобретению, финансированию

и управлению активами, направленных на

реализацию определенной цели. Далее

В.В. Ковалев приводит функции управления

в области финансового менеджмента,

указывая на«основные сферы операций с

активами: инвестиции, финансирование

и управление ими»

Схожую

позицию, аналогичную мнению В.В. Ковалева,

но не исключающие приведенные выше

сферы операции с активами, имеют О.В.

Ефимова, А.Д. Шеремет по определению

задач финансового менеджмента, тогда

как В.В. Ковалев использует

объектно-процедурный подход к определению

финансового менеджмента как самостоятельного

научно-практического направления,

основанного на двух ключевых идеях:

1)

финансовый менеджмент представляет

собой систему действий по оптимизации

финансовой модели фирмы, или в более

узком смысле его баланса, который

позволяет выделить все объекты внимания

финансового менеджера;

2)

динамический аспект деятельности

финансового менеджера определяется

формулированием пяти ключевых вопросов,

определяющих суть его работы:

—

благоприятно ли положение предприятия

на рынках благ и факторов производства

и какие меры способствуют его не

ухудшению;

—

обеспечивают ли денежные потоки

ритмичность платежно-расчетной

дисциплины;

—

эффективно ли функционирует предприятие

в среднем;

—

куда вложить финансовые ресурсы с

наибольшей эффективностью;

—

откуда взять требуемые финансовые

ресурсы

Рассматривая

баланс как финансовую модель компании

в контексте управленческих решений

финансового менеджмента, покажем на

схеме взаимосвязь баланса и управленческих

решений по инвестированию и привлечению

капитала

Потребность

в активах, величина, структура и качество

которых позволяет реализовать

стратегические цели компании, покрывается

за счет собственных и заемных источников

финансирования. Структура постоянного

капитала хозяйствующего субъекта может

быть оптимизирована с учетом следующих

ограничений.

Ориентация

на максимальную долю собственного

капитала, с одной стороны, обеспечивает

независимость от поставщиков заемного

капитала, с другой — снижает возможности

по инвестированию капитала, не способствует

росту рентабельности инвестированного

капитала и увеличивает средневзвешенную

стоимость капитала.

Стремление

чрезмерно увеличивать долю заемного

капитала и тем самым снижать средневзвешенную

стоимость капитала приводит к риску

потери финансовой устойчивости,

увеличивает финансовые расходы по

обслуживанию долга, снижает прибыль

после налогообложения и возможности

выплаты дивидендов.

Оптимальная

величина и структура функционирующих

активов, технико-экономические параметры,

отражающие состояние и уровень

использования основного капитала, а

также оборачиваемость оборотного

капитала определяют величину получаемого

дохода. При этом инвестирование капитала

всегда потенциально содержит риск

неполучения ожидаемого дохода, снижения

рыночной стоимости акций (стоимости

компании), который может быть обусловлен

неверными стратегическими решениями

и недостаточной эффективностью текущей

деятельности. Неоптимальные управленческие

решения по выбору вариантов инвестирования

капитала так или иначе приводят к

превышению средневзвешенной стоимости

привлекаемого капитала по сравнению с

уровнем отдачи инвестированного

капитала.

Прибыль

как прирост капитала формируется в

процессе текущей деятельности по

производству товара и реализуется после

его продажи. При этом функционирование

активов как инвестированного капитала

является фактором, определяющим величину

доходов.

Одновременно

характер потребления ресурсов и величина

заемных источников финансирования

определяют уровень текущих производственных

издержек и финансовых расходов. Поэтому

в сферу управления включаются не только

издержки по приобретению ресурсов

(активов), но и доходы как результат

инвестирования капитала, а также расходы

как издержки по потреблению ресурсов.

Превышение доходов над расходами и

уровень отдачи инвестированного капитала

в конечном итоге определяют величину

прибыли от операционной деятельности

и прирост нераспределенной прибыли, а

следовательно, и собственного

(акционерного) капитала. Прибыль является

не только результатом функционирования

активов, но и условием дальнейшего

развития организации, экономическим

обоснованием выплаты доходов собственникам

на вложенный капитал.

Инвестирование

и привлечение капитала, полученные

доходы и произведенные расходы

сопровождаются денежными потоками,

управление которыми относится к числу

важнейших задач в финансовом менеджменте.

Показатели

прибыли, рентабельности инвестированного

капитала, денежного потока являются

ключевыми при обосновании управленческих

решений и рассматриваются как факторы,

определяющие достижение цели финансового

менеджмента — увеличение благосостояния

акционеров, а критерием эффективности

реализуемых управленческих решений

является стоимость, качественное и

количественное определение которой

представляет достаточно сложную задачу.