Отличие РБСУ от МСФО:

- валюта;

- отчетные периоды;

- принципы предоставления информации;

- консолидация отчетности;

- экономические цели.

- Почему эти данные должны быть в открытом доступе

- Что такое РСБУ?

- Чем РСБУ отличаются от МСФО?

- Трансформация в МСФО

- Что такое РСБУ в бухгалтерии

- Правовые основы РСБУ

- Особенности российских стандартов бухучета

- Отчетность по РСБУ

- Сводная отчетность по РСБУ

- Особенности ведения РСБУ

- Формы отчётности по РСБУ

- Пользователи отчётности по РСБУ

- Сводная отчётность по РСБУ

- Часто задаваемые вопросы

- FAQ

- Можно ли посмотреть финансовую отчетность ИП?

- Как найти финансовую отчетность компании – пошаговая инструкция

- Сходства и различия

- Где еще компании раскрывают информацию

- Особенности РСБУ

- Пользователи отчетности РСБУ

- Что включает в себя отчетность по РСБУ?

- ГИР БО

- Понятия бухгалтерских стандартов

- Как оценить платежеспособность контрагента

- Отчеты в Сбере

- Отчеты на Московской Бирже

- Отличия российских стандартов бухучета от МСФО

- Преимущества МСФО перед РСБУ в рыночных условиях

- Сравнение международных и российских стандартов

- Виды финансовых докладов компаний

- Подведем итоги

Почему эти данные должны быть в открытом доступе

Сведения должны быть в открытом доступе, т. к. это обеспечивает открытость и доступность информации о компаниях.

Зачем проверять контрагентов:

- Для вычисления вероятности мошеннических действий со стороны партнера.

- Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть.

- Не работать с компанией, которая находится в стадии банкротства.

- Чтобы к вам не возникли вопросы у проверяющих органов.

Узнать о финансовом состоянии компании может потребоваться в различных ситуациях – для проверки контрагента перед заключением контракта, для инвесторов, которые ищут перспективные объекты, чтобы вложить денежные средства, государственным структурам, контролирующим определенные виды деятельности и т. д. Мы расскажем какая финансовая отчетность компаний есть в открытом доступе, какие существуют виды финансовых докладов и где можно получить информацию онлайн.

Виды финансовых докладов компаний

Как найти финансовую отчетность компании – пошаговая инструкция

Как оценить платежеспособность контрагента

Где еще компании раскрывают информацию

Почему эти данные должны быть в открытом доступе

Что такое РСБУ?

Бухучет в нашей стране ведется с целью постоянного сбора информации о коммерческой и хозяйственной деятельности компаний. Он позволяет контролировать актуальное состояние активов и пассивов. ИП и юридические лица обязаны вести учет с момента регистрации до ликвидации или реорганизации.

Чаще всего ведением учета занимается бухгалтер, но, если предприятие небольшое, этим может заниматься и генеральный директор. Многие компании привлекают для этой цели сторонних специалистов — либо бухгалтера-фрилансера, либо группу экспертов.

Чем РСБУ отличаются от МСФО?

Главное отличие стандартов отчетности РСБУ и МСФО — цель их составления:

Подобная разница между двумя стандартами влияет на приоритеты при составлении отчетов. МСФО предполагают некую эмоциональность, так как хоть и делают акцент на экономическом содержании, но при этом предусматривают принятие целевой аудиторией некоего решения, важного для бизнеса. Отчетность, составленная согласно стандартам РСБУ, более ориентирована на документальное оформление, строгое следование нормам и требованиям. Фактически документы по МСФО составляются для инвестора или кредитора, которые имеют практический коммерческий интерес, а отчетность по РСБУ в большинстве случаев — для налоговой службы, которая может выписать штраф, если обнаружит ошибки и неточности.

Несмотря на это, РСБУ также могут рассматриваться заинтересованными лицами и компаниями как инструмент для анализа инвестиционной привлекательности.

Как уже отмечалось, МСФО предусматривают меньшую строгость. Формы отчетности по международным стандартам определены в общем виде, по этой причине информация может быть изложена более свободно. В РСБУ каждой строке присвоен свой код, поэтому отчеты разных компаний выглядят похоже.

Трансформация в МСФО

Трансформация отчетности РСБУ в МСФО — это процедура внесения изменений в отчеты, подготовленные по российским нормам, с целью получения документации по международным стандартам. Для этого используется специальная трансформационная таблица. Подобную работу можно выполнить в Microsoft Excel, Google Sheets или с помощью другого программного обеспечения для работы с таблицами.

Стандартизированных шаблонов в данном случае нет, поэтому каждое предприятие использует такие таблицы, которые удобны ему для работы. Общее правило таково: каждый показатель получает свой уникальный код буквенно-цифрового формата.

Перевод отчетности под МСФО особенно актуален, когда компания уже работает или планирует сотрудничать с иностранными партнерами. Наличие отчетности, которая соответствует международным нормам, повышает инвестиционную привлекательность бизнеса. А если речь идет о выходе на зарубежный рынок, трансформация в МСФО является обязательной.

Что такое РСБУ в бухгалтерии

Российские предприятия и компании обязаны отчитываться о показателях финансового и имущественного положения в первую очередь перед контролирующими госорганами. В связи с этим порядок составления и предоставления отчетности жестко регламентирован на законодательном уровне — утверждены специальные стандарты бухучета. В статье определим ключевые понятия, а также рассмотрим основные требования, предъявляемые к ведению бухучета и составлению отчетности.

В первую очередь определимся, как расшифровывается данная аббревиатура. РСБУ (расшифровка) — российские стандарты бухгалтерского учета. Следовательно, РС бухучета — это совокупность законодательных и нормативно-правовых актов, утвержденных на федеральном, региональном и муниципальном уровнях, которые устанавливают строгие правила ведения бухучета, а также составления отчетности. Основные требования, правила и способы ведения БУ разрабатывает Министерство финансов России.

Отметим, что российские стандарты применимы к организации и ведению бухучета практически во всех экономических субъектах. Исключением является организации банковской системы. Для банков и кредитно-финансовых компаний знание РСБУ необязательно, так как особенности учета и формирования бухотчетности для них устанавливает Центральный банк России. Однако, ЦБ РФ разрабатывает требования к ведению БУ на основании правил, которые утверждает Минфин РФ.

Правовые основы РСБУ

Рассмотрим состав нормативной базы, которая устанавливает требования и правила к ведению учета в российских организациях:

- Федеральный закон № 402-ФЗ от 06.12.2011.

- Единый план счетов БУ и инструкция к его применению.

- Положения по ведению БУ.

- Положения по составлению бухотчетности.

- Отраслевые НПА, методические рекомендации и пояснения.

Напомним, что каждый экономический субъект обязан разработать учетную политику. Данный локальный документ составляется с учетом действующего законодательства.

Особенности российских стандартов бухучета

Российский бухучет имеет ряд ключевых отличий, в сравнении с международными стандартами бухучета. Подробнее о МСБУ читайте в статье «Национальные и международные стандарты бухгалтерского учета».

Определим особенности РСБУ:

- Бухгалтерский учет ведется в валюте страны, то есть в рублях. При совершении хозяйственных операций в иностранной валюте следует конвертировать их в рубли.

- Составление первичной документации, заполнение регистрационных журналов или журналов-ордеров, а также составление бухотчетности осуществляется исключительно на русском языке.

- При сотрудничестве с иностранными инвесторами, кредиторами и прочими бизнес-партнерами осуществляется построчный перевод отчетных форм, регистров и первичной документации.

- Ведение бухучета осуществляется в соответствии с Единым планом счетов. Операции отражаются методом двойной записи. То есть сумма операции записывается одновременно по дебету одного счета и кредиту второго.

- Для РСБУ отчетным периодом является календарный год, однако предусмотрены исключения для вновь созданных экономических субъектов. Для некоторых категорий организаций установлены промежуточные периоды для формирования и предоставления бухотчетности.

Отчетность по РСБУ

Российские компании обязаны отчитываться по унифицированным формам, утвержденным Приказом Минфина № 66н. Состав бухгалтерской (финансовой) отчетности:

- Обязательная форма «Бухгалтерский баланс».

- Отчеты и финрезультаты деятельности, движения капитала и денежных средств.

- Унифицированные приложения к бухгалтерским формам отчетности.

- Пояснительные записки.

- Аудиторские заключения (для организаций, которым установлен обязательный аудиторский контроль).

Пользователей такой БО делят на внешних и внутренних. К внешним относят кредиторов, поставщиков, подрядчиков, контролирующие госорганы (ФНС, Росстат). К внутренним — руководство компании, учредителей, акционеров, собственников.

Сводная отчетность по РСБУ

Крупные отечественные компании, имеющие развитую филиальную сеть, обязаны составлять консолидированную отчетность по РСБУ. Консолидированной отчетностью признается бухотчетность, составленная не только по головной компании, но и с учетом финансовых и имущественных оборотов по всем филиалам, обособленным подразделениям и территориальным отделениям. Причем независимо от того, выделены ли филиалы на отдельный баланс.

Особенности формирования сводной отчетности закреплены в законе № 208-ФЗ от 27.07.2010. Данный НПА содержит ключевые требования и правила заполнения отчетных консолидированных форм. Сдавать такую отчетность следует в ЦБ РФ не позднее 3 месяцев после завершения отчетного периода.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

РСБУ — это комплекс норм федерального законодательства и положений по бухгалтерскому учёту (ПБУ), которые регулируют правила ведения бухгалтерского учёта на территории Российской Федерации.

В состав РСБУ входят:

- Федеральный закон о бухгалтерском учёте от 06.12.2011 №402-ФЗ;

- план счетов бухгалтерского учёта (ПСБУ) и инструкция по его применению (приказ Минфина России от 31.10.2000 №94н);

- Положение по ведению бухгалтерского учёта и отчётности в Российской Федерации (приказ Минфина России от 29.07.1998 №34н);

- 24 ПБУ, регулирующие порядок учёта активов, обязательств и событий хозяйственной деятельности;

- отраслевые нормативные акты, методические рекомендации и положения.

Разработкой требований, правил, способов ведения РСБУ занимается Министерство финансов РФ. Все субъекты экономики России должны применять утверждённые стандарты РСБУ, кроме организаций, входящих в банковскую систему. Порядок ведения бухучёта для них определяет Центральный банк. Основные требования и принципы организации учёта для банковских учреждений идентичны РСБУ.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Особенности ведения РСБУ

На территории России можно одновременно вести бухгалтерский учёт по РСБУ и по международным стандартам финансовой отчётности (МСФО). Ряд организаций должны вести МСФО и сдавать консолидированную отчётность в обязательном порядке:

- кредитные, страховые организации,

- организации, чьи ценные бумаги или облигации включены в котировальный список,

- организации, в учредительных документах которых есть указание на предоставление консолидированной отчётности,

- организации, в отношении которых обязанность по ведению МСФО закреплена федеральным законом.

Инвесторы и учредители могут обязать компании предоставлять им отчёты по МСФО, но налоговые и контролирующие органы примут только утверждённые РСБУ формы документов.

Отметим отличительные признаки ведения РСБУ:

- Бухгалтерский учёт активов, обязательства, фактов хозяйственной деятельности ведётся только российских рублях;

- Первичные документы, регистрационные журналы операций, журналы-ордеры, отчёты и прочие документы учёта должны заполняться исключительно на русском языке;

- Отчёты, регистры, первичные учётные документы, заполненные на других языках, должны иметь построчный перевод на русский язык;

- Отчётным периодом для РСБУ определён календарный год — с 1 января по 31 декабря (кроме вновь созданных организаций). Для некоторых субъектов экономики законодательно установлены промежуточные периоды для предоставления бухгалтерской отчётности.

Формы отчётности по РСБУ

Для организаций, ведущих деятельность на территории РФ, Приказом Минфина России от 02.07.2010 №66н утверждены следующие унифицированные формы бухгалтерской (финансовой) отчётности:

- Бухгалтерский баланс (форма №1).

- Отчёт о финансовых результатах (форма №2).

- Отчёт об изменениях капитала (форма №3).

- Отчёт о движении денежных средств (форма №4).

- Отчёт о целевом использовании средств (форма №6).

- Пояснения к формам отчётности.

Формы №1 и №2 относятся к основным формам, формы №3, №4, №6 — к приложениям. Те организации, которые сдают основные формы в полноценном варианте, обязаны также заполнять также формы 3 и 4. Форму 6 заполняют только компании, получающие целевые средства (субсидии, субвенции, гранты, и т.д).

В части 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ указаны организации, которые имеют право вести упрощённый бухгалтерский учёт и сдавать упрощённую бухгалтерскую отчётность:

- субъекты малого предпринимательства,

- некоммерческие организации,

- компании-участники проекта «Сколково».

Они должны сдавать бухгалтерский баланс и отчёт о финансовых результатах. При наличии целевого финансирования — отчёт о целевом использовании целевых средств.

Формы 1, 2 и 6 для таких организаций имеют упрощённый вид (представлены в приложении 5 к Приказу Минфина России от 02.07.10 №66н).

Юридические лица из следующего списка должны проходить ежегодную аудиторскую проверку и сдавать аудиторское заключение (часть 1 статьи 5 Федерального закона от 30.12.2008 №307-ФЗ):

- организации, созданные в виде акционерного общества,

- организации-эмитенты ценных бумаг,

- организации ведущие определённые виды деятельности (например, страховые компании, банки),

- организации, сдающие консолидированную отчетность,

- организации, чья выручка за год, предшествовавший отчётному, составила более 800 миллионов рублей, а сумма активов баланса за тот же период — более 400 миллионов рублей.

Для всех юридических лиц, независимо от формы сдачи, установлен единый срок представления годовой бухгалтерской отчётности — до 31 марта следующего года включительно.

Начиная с отчёта за 2020 год, все без исключения организации должны сдавать финансовую отчётность в налоговую инспекцию строго в электронном виде, по телекоммуникационным каналам связи.

Пользователи отчётности по РСБУ

Круг лиц, интересующихся финансовыми показателями компании, довольно широк. Их условно можно разделить на внутренних и внешних пользователей.

Внутренние пользователи отчётности по РСБУ — учредители, собственники, руководители организации. На основании отчётов, составленных по национальным стандартам бухгалтерского учёта, они принимают решения по дальнейшему развитию организации.

Внешние пользователи отчётности по РСБУ — инвесторы, кредиторы, займодатели, налоговые и контролирующие органы, аудиторы. Инвесторам и кредиторам интересен анализ платёжеспособности и способности генерировать доход в будущем. Государственным налоговым и контролирующим органам, аудиторской компании отчёты необходимы для определения правильности исчисления налогов и сборов, а также соответствия учётных данных установленным стандартам.

Сводная отчётность по РСБУ

Организации, имеющие филиалы, обособленные подразделения, дочерние и зависимые структуры, должны составлять и подавать сводную финансовую отчётность, так как они образуют единую группу компаний (пункт 2 статьи 1 Федерального закона от 27.07.2010 №208-ФЗ).

Независимо от того, имеют ли филиалы отдельный баланс или нет, бухгалтерская отчётность должна быть составлена с учётом финансовых и имущественных операций не только головной организаций но и всех филиалов и подразделений в совокупности. Все обязательные формы и приложения к ним подаются в сводном виде в Центральный банк РФ, в течение 3 месяцев после окончания финансового года.

Часто задаваемые вопросы

Аудиторское заключение нужно сдавать вместе с бухгалтерской отчётностью?

Нет, не обязательно. В пункте 5 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ установлен срок — 10 рабочих дней после получения аудиторского заключения, но не позднее 31 декабря следующего за отчётным года.

Какие формы отчётности нужно сдавать некоммерческой организации?

НКО сдают упрощённые формы бухгалтерского баланса (форма №1) и отчёта о целевом использовании средств (форма №6). И если деятельность НКО подпадает под действие пп.3 п.1 статьи 5 Федерального закона от 30.12.2008 №307-ФЗ, то нужно будет еще аудиторское заключение.

FAQ

Отчетность предоставляется в течение 3-х месяцев после отчетного периода. Если отчетность подлежит обязательному аудиту, она должна быть представлена в течение 10 рабочих дней с момента составления аудиторского заключения, крайний срок 31 декабря года текущего года. Также в течение 10 дней должна быть представлена исправленная отчетность, срок действует со дня утверждения исправлений.

Можно ли посмотреть финансовую отчетность ИП?

По закону ИП не обязаны сдавать отчетность, поэтому получить информацию не представляется возможным, но можно заказать выписку из ЕГРНИП или проверить ИП на других сайтах.

Как найти финансовую отчетность компании – пошаговая инструкция

Самым результативным вариантом является получение отчетности компаний в открытом доступе на сайте Федеральной Налоговой Службы через БФО. Это государственный информационный ресурс бухгалтерской отчетности. Здесь можно найти отчетность любой компании кроме:

- религиозных организаций;

- бюджетный организаций;

- Центрального Банка РФ;

- компаний, чья бухгалтерская отчетность относится к государственной тайте;

- отдельных организаций, перечень которых устанавливает Правительство РФ.

Отчетность собрана, начиная с 2019 года в том формате, в котором она поступила в ФНС России. Ресурс сформирован на основании данных, полученных от компаний и организаций.

Инструкция по поиску:

- Открываем сайт bo.nalog.ru.

- Вводим данные. Поиск можно производить по наименованию компании, ее адресу, ИНН или ОГРН.

- Нажимаем на «Поиск».

- В результате система выдаст карточку предприятия, где можно просматривать и скачивать его отчетность.

В ресурс БФО размещены бухгалтерская (финансовая) отчетность организаций, пояснения к ней, аудиторские заключения, в случае если отчетность подлежит обязательному аудиту, отчетность организаций, поднадзорных Банку России. Основная финансовая отчетность предоставляется бесплатно. Для получения полного доступа, возможности скачивать ежемесячно обновляемую бухгалтерскую (финансовую) отчетность, подключают абонентское обслуживание. Его стоимость 200 тыс. руб. в год.

Сходства и различия

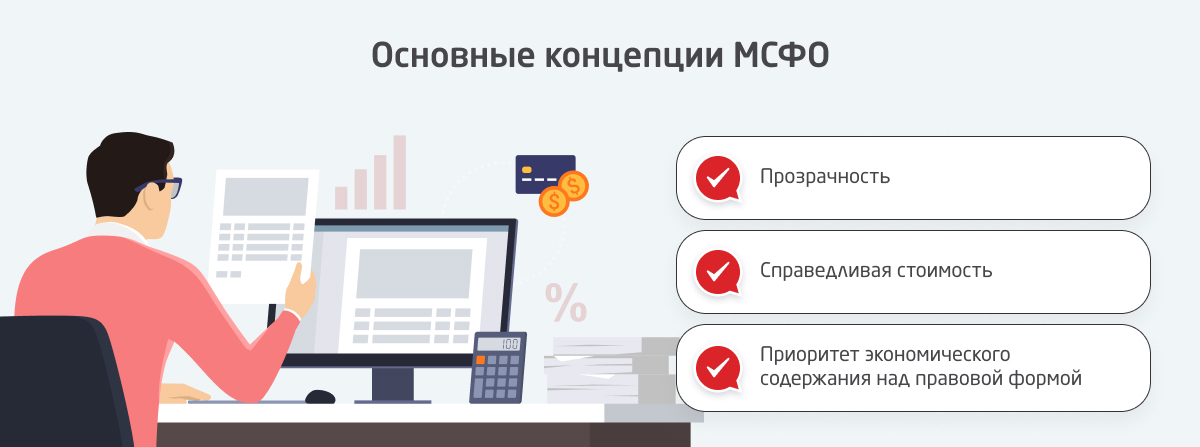

Глобальные различия между международной и российской системами финансовой отчетности и бухучёта заключаются в концепции составления документации. Хотя Минфин России и работает над их сближением, пока существенная разница сохраняется. У этих двух стандартов разные цели составления финансовой отчетности. Условно их разделяют так:

- в МСФО — это демонстрация бухгалтерской и управленческой информации для кредиторов и инвесторов;

- в РСБУ — это контроль уполномоченных надзорных органов за ведением учета и составлением документации.

Именно поэтому и подход, и принципы составления отчетов различаются. В чем же заключается эта разница?

Вот чем отчетность по МСФО отличается от отчетности по РСБУ:

- Приоритет в МФСО экономического содержания над юридической документальной формой.

- Принципы соответствия доходов и расходов.

- Валюта отчетности и временная стоимость денежных средств.

- Консолидация отчетности.

- Учет обесценивания долгосрочных активов.

- Преобладание в МФСО профессионального мнения бухгалтера над первичным документом.

- Определение отчетного периода.

- Определение процентного дохода.

- Многокомпонентные соглашения и их содержание.

- Принципы определения налоговой базы.

- Принципы отчетности о движении денежных средств.

Где еще компании раскрывают информацию

Есть еще несколько вариантов узнать отчетность компании через интернет:

Особенности РСБУ

Поскольку бухгалтерская отчетность по РСБУ предназначена для применения внутри страны, все хозяйственные операции формируются в российских рублях. Регистры бухгалтерского отчета и первичные учетные документы составляются на русском языке. Отчетным периодом в РСБУ считается календарный год. Существуют и другие особенности:

Пользователи отчетности РСБУ

Пользователи отчетности РСБУ бывают двух типов.

1. Внешние пользователи. К этой категории относятся кредиторы, инвесторы, акционеры, заинтересованные государственные органы. Физические и юридические лица, которые являются внешними пользователями отчетности РСБУ, могут быть разделены на три группы:

- Пользователи I группы имеют прямой финансовый интерес и используют отчетность для определения текущей платежеспособности и общего финансового положения компании. Их первоначальная задача — определить, насколько компания способна выполнять свои обязательства по договорам и кредитам, соблюдает ли она экономические интересы кредиторов, инвесторов, собственников.

- Пользователи II группы не имеют прямого финансового интереса. В эту категорию входят налоговые органы, фондовые биржи, брокеры, дилеры.

- Пользователи III группы вообще не имеют финансового интереса. К их числу относятся аналитические агентства, аудиторы, органы статистики и другие организации, которые проводят аудит отчетности РСБУ.

2. Внутренние пользователи — физические и юридические лица, которые проявляют заинтересованность в получении информации о предприятии и имеют к нему непосредственное отношение. Внутренними пользователями являются собственники, учредители, руководители компании.

Бывает и так, что один и тот же субъект является как внешним, так и внутренним пользователем. Скажем, инвестор, который планирует приобретение доли в компании, относится к внешним пользователям. Когда он становится совладельцем, то превращается во внутреннего пользователя.

Что включает в себя отчетность по РСБУ?

Отчет по РСБУ включает в себя бухгалтерскую отчетность за определенный период: квартал, полугодие, девять месяцев, год. В нем можно увидеть данные по оборотным и внеоборотным активам, обязательствам краткосрочного характера, показателю себестоимости, объему капитала и резервов, а также другим финансовым показателям, которые характеризируют деятельность компании.

Обычно отчет по российским стандартам выглядит как набор таблиц, поэтому сопровождается пояснениями к бухгалтерскому отчету и отчету о финансовых результатах. Например, в основном отчете не указывается значение амортизации для РСБУ, поэтому данную информацию следует искать в пояснении.

Отчет по РСБУ достаточно сложен и для составления, и для понимания неспециалистом, так как, в отличие от МСФО, не предполагает свободной формы. Поэтому даже опытный бухгалтер может допустить ошибку, что способно привести к штрафам, а также негативно повлиять на репутацию предприятия.

ГИР БО

Сайт ГИР БО предназначен для получения бухгалтерских балансов ООО, ЗАО, ПАО. Получить сведения можно, начиная с 2019 года. В отношении отдельных организаций дополнительно можно получить пояснения к балансу и отчету о финансовых результатах, и аудиторское заключение.

Обратите внимание, данный ресурс производит поиск только по ИНН компании.

Понятия бухгалтерских стандартов

Язык бухгалтеров для обычного человека часто является почти иностранным. «Сальдо», «бульдо», «сторно», ПБУ и, наконец, даже МСФО и РСБУ. Что означают все эти термины, как их использовать на практике? Чтобы понять это все до конца, необходимо принадлежать к бухгалтерскому сообществу. Бухгалтеры понимают, что РСБУ и МСФО — это стандарты бухгалтерского учета, действующие на территории России.

Такие понятия, как:

- российские стандарты бухгалтерского учета (РСБУ);

- международные стандарты финансовой отчетности (МСФО);

редко затрагивают одну и ту же компанию одновременно. Чаще всего бухгалтерам хватает национальных стандартов, которые Минфин предложил видеть в Положениях о бухгалтерском учете (ПБУ). А то, кто делает МСФО, кто РСБУ, — диктуют правила ведения бизнеса.

Международные стандарты необходимы только тем организациям, которые имеют иностранные инвестиции, сами инвестируют в заграничный бизнес, представлены в других странах или реализуют акции на Московской и других биржах. Им важна возможность формировать финансовую отчетность одновременно по РСБУ и МСФО.

Минфин ввел международные стандарты в действие на территории России, но Росстат и ФНС не принимают отчетность, выполненную по МСФО, а инвесторы, в свою очередь, вряд ли захотят почитать отчет о финансовых результатах, составленный по нормам РСБУ.

Дело в том, что состав и назначение форм финансовой отчётности по РСБУ и МСФО существенно различаются. Разберемся, почему так происходит.

Как оценить платежеспособность контрагента

Оценивать контрагентов необходимо до заключения контрактов, особенно, если в перспективе долгосрочное сотрудничество, когда контракт заключается с отсрочкой оплаты или без аванса. В противном случае высока вероятность финансовых потерь, вплоть до банкротства бизнеса.

Анализировать контрагента нужно по следующим параметрам:

- Анализ учредителей. Он позволит выявить мошеннические схемы по регистрации фирм по подставным документам, по ограничениям на крупные сделки в уставных документах.

- Анализ учредительной документации. Необходим для получения расширенных сведений о юридическом лице, соответствие выписки из Единого государственного реестра и изменений в уставных документах.

- Анализ лицензий. Если деятельность лицензируемая, обязательно следует проверить наличие и актуальность разрешений на ее осуществление.

- Информация о случаях нарушения законодательства, причинения ущерба и т. д.

Основным является финансовый анализ. Он включает несколько направлений:

- Отсутствие задолженности по налогам и сборам.

- Наличие/отсутствие задолженности по выплате зарплаты работникам, задолженности по обязательным взносам.

- Ликвидность и платежеспособность компании. Их расчет производится по данным отчетности компании для определения способности фирмы гасить текущую задолженность за счет собственных оборотных активов. Коэффициент платежеспособности определяет степень независимости от кредиторов. Расчет производится на основе данных бухгалтерского баланса и отчета о прибылях и убытках, как отношение величины акционерного капитала к суммарным активам акционерного общества.

Где можно получить дополнительные сведения о компании:

Отчеты в Сбере

Сбербанк предлагает пользователям специальный сервис проверки контрагентов. Функционал сервиса:

- Мониторинг контрагентов.

- Финансовый анализ контрагентов.

- Предоставление выписки ЕГРЮЛ/ЕГРИП с электронной подписью ФНС.

- Сводный отчет по контрагенту: арбитраж, финансовый анализ, связи компании, госконтракты, общие сведения.

- Связи компаний: дочерние и аффалированные лица.

- Арбитражные дела, банкротства и исполнительные производства.

- Проверка массовых регистраций компаний по одному адресу.

- Сведения о среднесписочной численности сотрудников компании, налогах, сборах, платежах, наличие картотеки к расчетному счету.

- Общая информация по контрагенту и индикатор его надежности.

- Данные о проверках Генеральной прокуратуры в карточке контрагента.

- Расширенный поиск партнеров.

Сервис платный, его стоимость 400–720 руб. ежемесячно.

Отчеты на Московской Бирже

Публичные компании (ПАО), акции которых торгуются на бирже, обязаны публиковать отчетность для инвесторов и акционеров.

Для получения сведений на сайте Московской биржи нужно открыть раздел «Листинг» и перейти в «Отчетность эмитентов».

Международный стандарт финансовой отчетности – МСФО. Это финансовая отчетность компаний в соответствии с международными стандартами. Сдают ее кредитные и страховые компании, негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ФГУП, акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждает Правительство РФ, клиринговые организации.

Из каких отчетов состоит МФСО:

- О финансовом положении на отчетную дату.

- О совокупном доходе за отчетный период.

- Об изменениях в капитале.

- О движении денежных средств.

- Примечания.

Отчетность МСФО обычно интересует инвесторов, при сотрудничестве с иностранными партнерами и контрагентами.

Отличия российских стандартов бухучета от МСФО

Отчетность о ведении коммерческой деятельности, которую отечественные компании предоставляют в налоговую службу, должна быть составлена согласно российским стандартам бухучета. Принимая деловые решения, документ по РСБУ также анализируют инвесторы, кредиторы, аналитики. При этом российские стандарты отличаются от международных, поэтому при поиске иностранных партнеров для компаний РФ становится актуальной трансформация РСБУ в МСФО. Расскажем об особенностях финансовой отчетности по РСБУ и ее отличиях от МСФО.

Преимущества МСФО перед РСБУ в рыночных условиях

Таким образом, мы видим, что сходств между этими стандартами на сегодняшний день пока мало. А вот отличия МСФО от РСБУ (таблица) видны очень явно. В России к финансовой отчетности до сих пор сохраняется более формальный подход, основанный на множестве инструкций и правил, не дающих бухгалтеру проявлять гибкость в оценке происходящего в компании. Но иногда в организациях установлена обязательность применения МСФО и РСБУ, а Минфин работает по внедрению международных стандартов, постепенно заменяя ими действующие ПБУ.

Отчеты о финансовых результатах и движении денежных средств готовятся практически независимо друг от друга. Отдельно от них находится и сам баланс, показывающий всю финансовую картину. Его обычно компании составляют первым. Это связано с тем, что современная бухгалтерия мало реформировалась по сравнению с недавним советским прошлым, основанным на монополии государства и плановой экономике.

В МСФО всего три основные отчетные формы:

- баланс;

- отчет о движении денежных средств;

- отчет о финансовых результатах.

Они составляются последовательно, и между ними существует прочная связь. Первым делом бухгалтер составляет отчет о финансовых результатах и отражает в нем доходы и расходы от всех видов деятельности компании. Только после этого составляется отчет о движении денежных средств, задачей которого является распределение полученной прибыли на все неденежные статьи. Только на основе данных из первых двух отчетов составляется бухгалтерский баланс. Такой подход позволяет получить максимально полную и достоверную информацию о финансовом состоянии организации, что особенно важно для кредиторов и инвесторов. При необходимости любая российская организация вправе унифицировать учетную политику по МСФО и РСБУ, компания может применять те стандарты, которые оправданы и удобны в работе, но отчитываться в ФНС и другие фискальные службы необходимо по установленным в РФ стандартам.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Российский стандарт бухгалтерской отчетности – РСБУ. Применяется к компаниям практически всех направлений деятельности, за исключением организаций банковской системы. Особенности учета и формирования бухгалтерской отчетности в банках устанавливает Центральный банк России.

- Отчеты составляются в рублях на русском языке.

- Бухучет ведется в соответствии с единым планом счетов.

- Если компания сотрудничает с иностранными бизнес-партнерами, осуществляется построчный перевод всех форм.

- Расчетный период календарный год.

Какие отчеты входят в РСБУ:

- Бухгалтерский баланс.

- Отчет о финансовом результате деятельности.

- Отчеты о движении капитала и движении денежных средств.

- Унифицированные приложения и пояснительные записки.

- Аудиторское заключение (если оно необходимо).

Крупные отечественные компании, у которых есть развитая филиальная сеть, обязаны составлять консолидированную отчетность по РСБУ. Это отчетность о результатах деятельности не только головной компании, но и в совокупности со всеми филиалами.

Сравнение международных и российских стандартов

Более детально сходства и различия РСБУ и МСФО показаны в таблице:

Виды финансовых докладов компаний

Есть два вида отчетности, которые необходимо публиковать компаниям.

Подведем итоги

- Посмотреть финансовую отчетность компаний можно онлайн на специальных сайтах.

- Для получения информации потребуется знать ИНН, ОГРН, или наименование, адрес компании.

- Есть платные и бесплатные сервисы предоставления информации.

- Получить сведения о компании-контрагенте, ее учредителях можно на сайтах МВД, судебных приставов, электронного правосудия и т. д.

- Проверять контрагентов стоит в обязательном порядке, т. к. это снижает риски связаться с мошенниками или банкротами.