7 июля 2023

5 мин.

Одним из важных экономических показателей является себестоимость товара, от которой напрямую зависит финансовый результат деятельности компании. Метод учета себестоимости товаров определяется предприятием в учетной политике. Рассказываем как его настроить в программе 1С:Управление торговлей ред. 11.5, какие есть способы расчета и когда могут возникнуть ошибки.

Согласно ФСБУ 6/2020 существенные затраты на ремонт основных средств, проводимый с периодичностью более 12 месяцев, должны учитываться в стоимости данных объектов ОС – капитализироваться. Для целей налогообложения прибыли такие затраты сразу включаются в расходы текущего периода. Начиная с версии 3.0.145 в «1С:Бухгалтерии 8 КОРП» появился функционал, позволяющий учитывать капитализируемые ремонты ОС. Эксперты 1С рассказывают о новых возможностях программы.

Его используют, чтобы найти степень влияния отдельных параметров на прирост или снижение итогового показателя. Для этого абсолютный прирост одного фактора умножается на плановую величину тех факторов, которые по формуле находятся справа, и на фактическую величину факторов слева.

Например, если задача проанализировать влияние объёма продаж на маржинальную прибыль компании, то понадобится формула:

Маржинальная прибыль = P x V x % маржи,

В этой формуле объём — V. Поэтому при расчётах цена (Р), которая левее в формуле, берётся фактическая, а % маржи — плановый.

Весь процесс можно разбить на 5 шагов.

1. Выстроить формулу для расчёта итогового показателя, который нужно проанализировать. 2. Определить абсолютное изменение каждого фактора, например, как фактическое значение отличается от планового. 3. Рассчитать степень воздействия факторов на итоговый показатель. 4. Сопоставить сумму изменений каждого фактора и общее изменение анализируемого показателя. Если всё было сделано правильно, значения совпадут. 5. Сделать выводы о том, какое воздействие оказал каждый из факторов.

Разберём этот алгоритм на примере факторного анализа маржинальной прибыли.

Если в компании не внедрена автоматизация управленческого учета (ERP, 1С УП, БИТ ФИНАНС и т.д.), то единственным источником для калькуляции затрат остается бухгалтерский учет (далее – БУ), и, в подавляющем большинстве случаев, это 1С БУХ. Для целей калькуляции доходов и расходов в рамках управленческого учета (далее – УУ) полный перенос информации из БУ не всегда корректен. Так, есть ряд расходов и доходов, которые необходимо исключить или наоборот добавить (технические операции) в УУ; иногда бывает необходимо добавить дополнительную аналитику и доп. реквизиты.

В любом случае процесс переноса данных из БУ в УУ всегда трудоемок, а в классическом случае, — когда экономист формирует бюджеты из оборотно-сальдовых ведомостей — еще и крайне негибок, так как любое изменение данных в БУ влечет за собой повторный сбор данных.

В данной статья мы предлагаем применить инструмент Power Query (далее – PQ) для сбора фактических данных и для его частичной автоматизации. Конечно, роль экономиста, пресловутый человеческий фактор, останется превалирующей, но сам процесс будет занимать гораздо меньше времени. Точность учета при этом вырастет.

Т.к. в большинстве случаев экономисты далеки от программирования, и написание любого кода для них становится проблемой, предлагается использование только стандартных функций интерфейса PQ.

- Понятие капитализируемых ремонтов основных средств

- Видеоурок

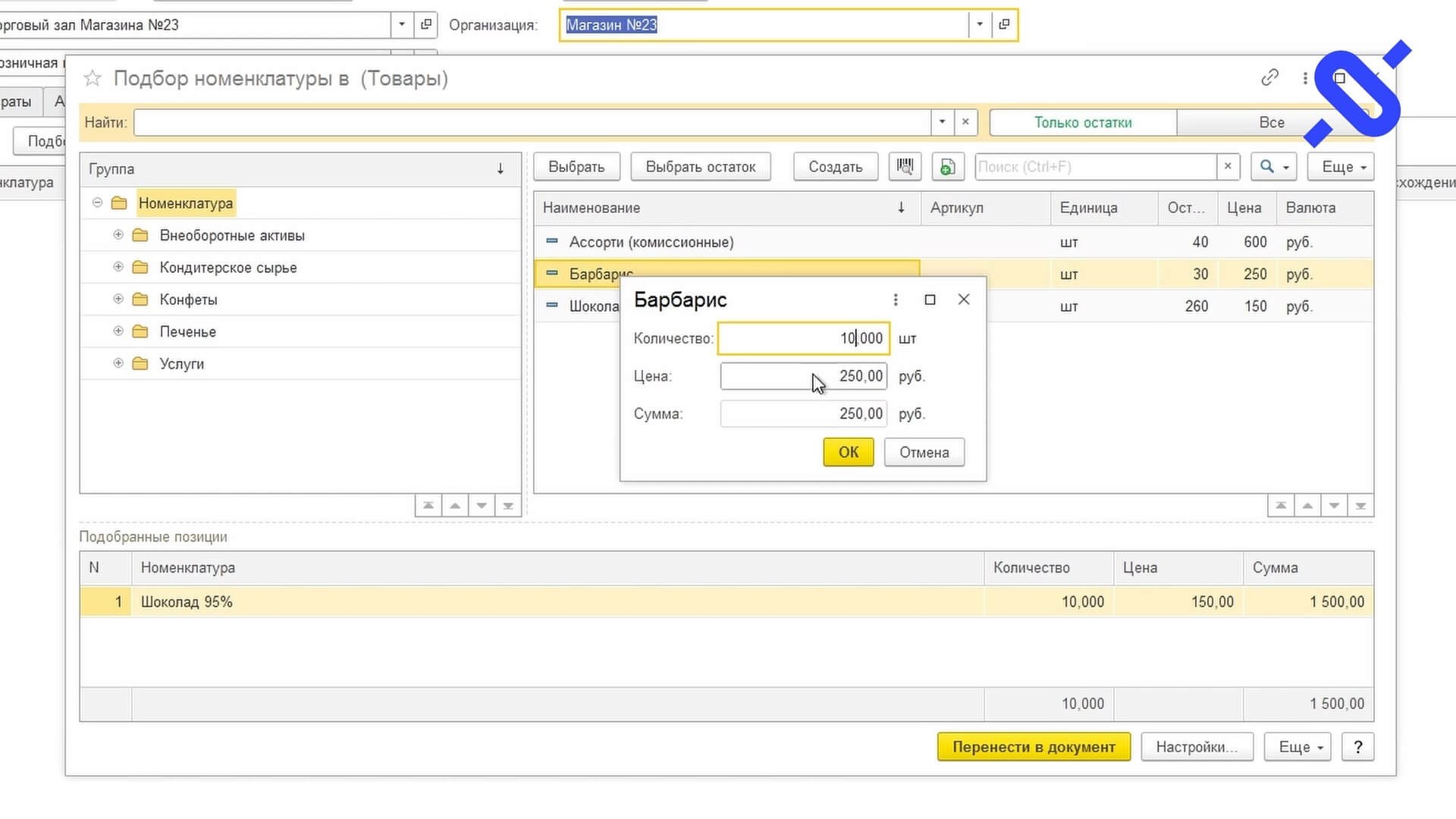

- Укажите количество. Нажмите кнопку ОК, а затем Перенести в документ.

- Как происходит расчет себестоимости в 1С

- Раскрытие информации о капитализируемых ремонтах в бухгалтерской отчетности

- Выберите в выпадающем списке Розничный магазин.

- А вот как будет выглядеть отчет, если мы поставим вариант цены с НДС.

- Опасность неверного расчета отпускной цены

- Как рассчитать себестоимость в 1С

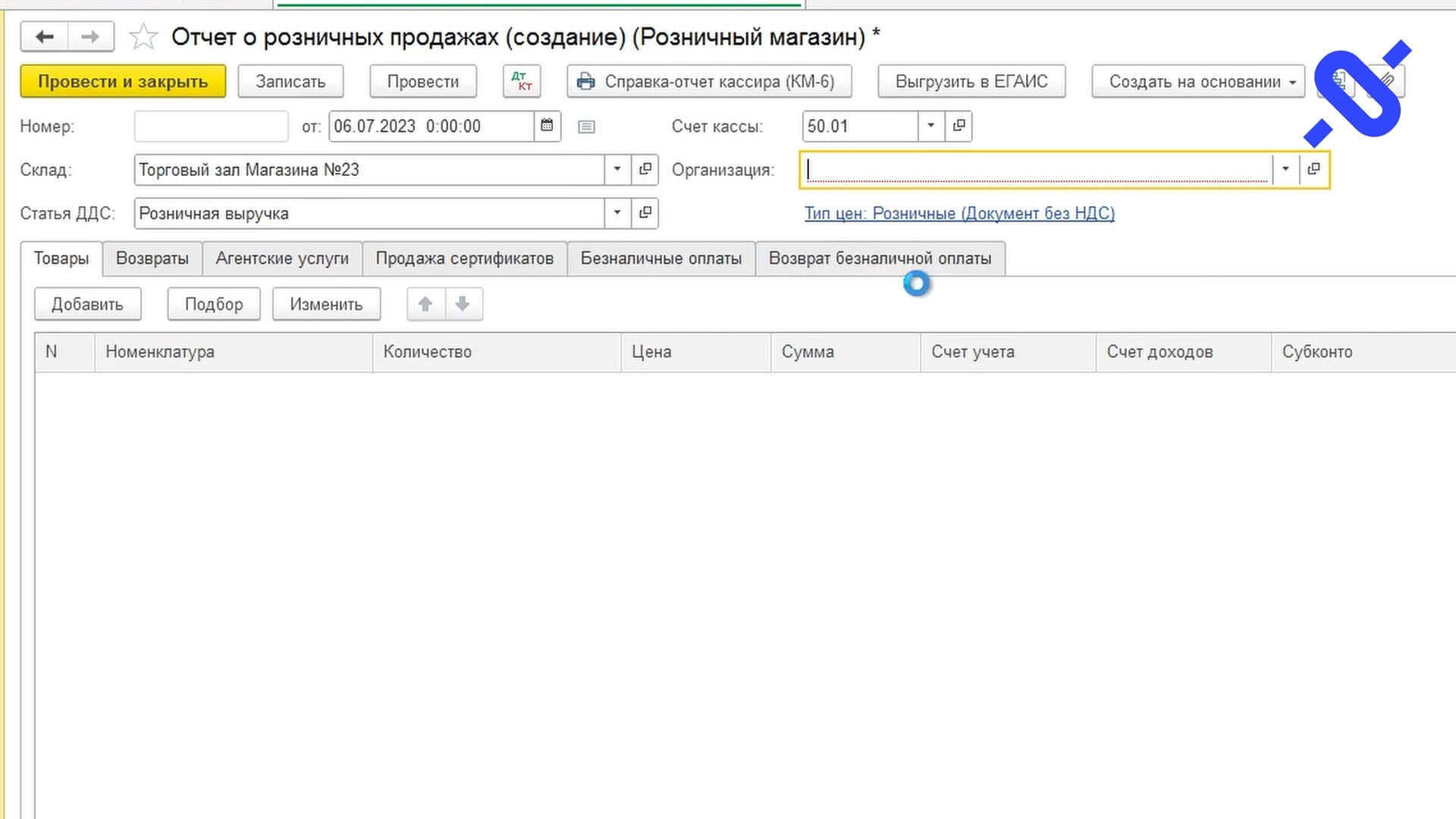

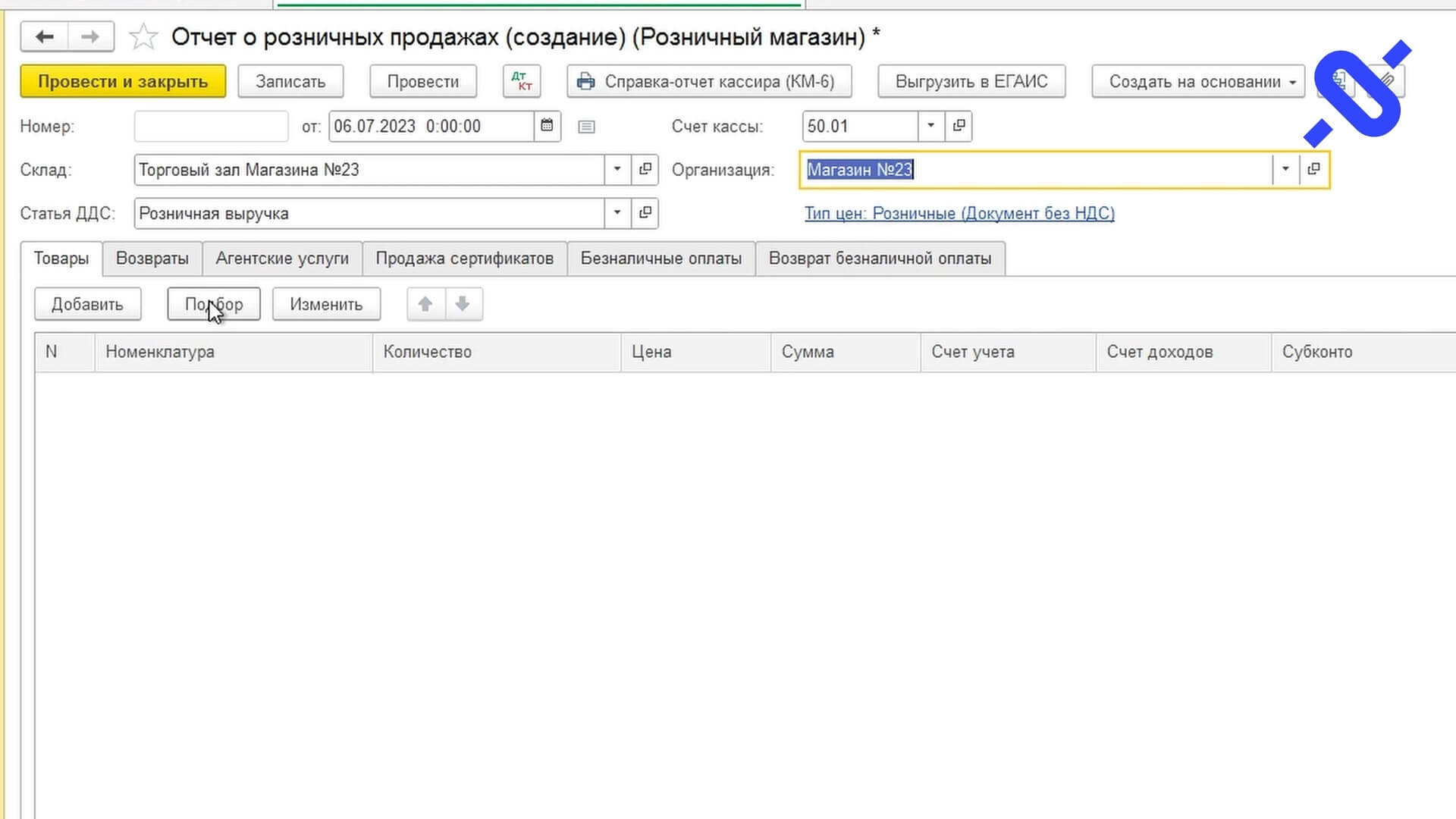

- Выбираем в документе нужный склад и организацию. Подходящая статья движения денежных средств (ДДС) уже стоит. Затем нажимаем кнопку Подбор.

- Учет капитализируемых ремонтов в «1С

- Функциональность программы

- Документ «Завершение ремонта ОС»

- Закрытие счета 23.05 «Выполнение ремонтов основных средств»

- Капитализируемые затраты на ремонт при перемещении ОС

- Капитализируемые затраты на ремонт при выбытии ОС

- Затраты на ремонт при завершении следующего ремонта

- Отражение информации о затратах на ремонт в отчетах

- Ввод начальных остатков

- Инструкция по созданию отчета о розничных продажах в 1С Бухгалтерия

- Параметр «тип цен» подставляется автоматически. Он указан в установке цен номенклатуры. В нашем случае имеем цену без НДС.

- Фактический расчет себестоимости в 1С

- Субконто — это по сути инструмент аналитического учета. С его помощью можно посмотреть детализированную информацию по счетам (субсчетам) бухучета. Вернем форму учета на прежнюю и нажмем кнопку Провести и закрыть.

- Первый случай

- Второй случай

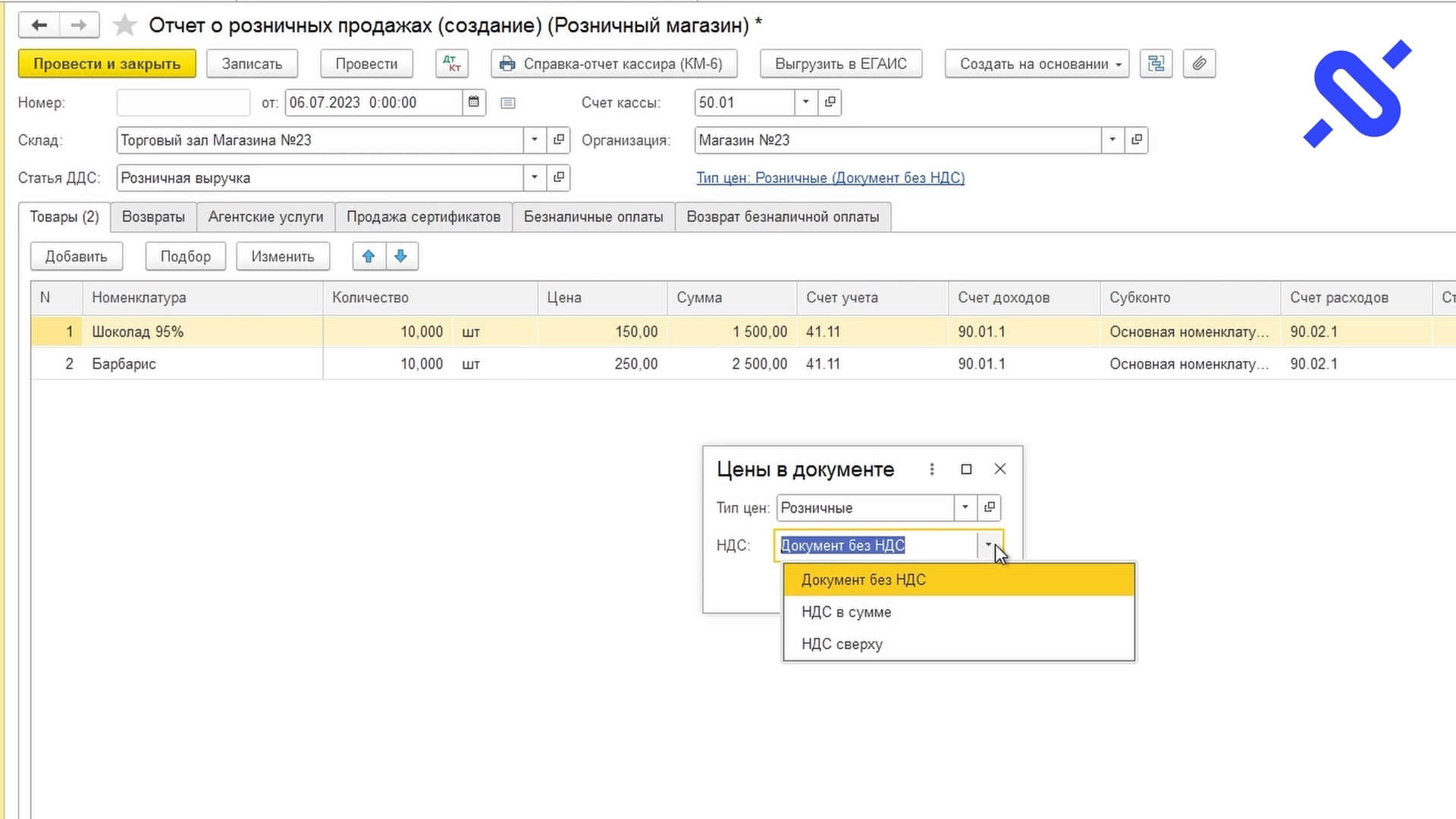

- Документ без НДС. НДС в сумме.

- Предварительный расчет себестоимости в 1С

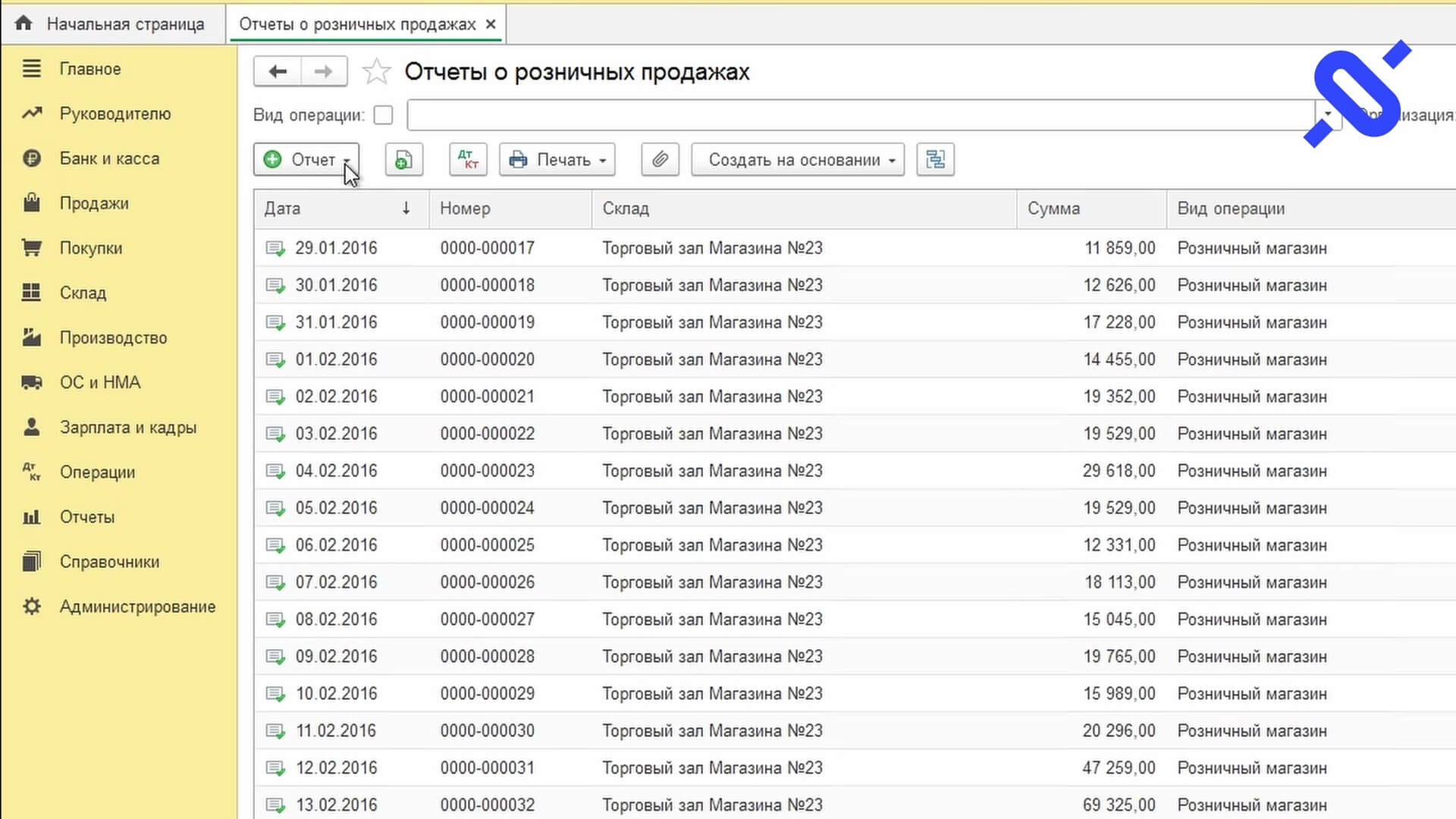

- Откроется окно с отчетами о розничных продажах. Нажмите зеленую кнопку Отчет.

- Дополнительные расходы в УТ

- Подключим 1С

- Настройка метода учета себестоимости в 1С

- Задача

- Источник данных

- Калькуляция затрат

- Консолидация запросов и добавление необходимой аналитики

- Заключение

- Откроется окно Подбор номенклатуры. Добавьте товары, которые хотите видеть в отчете.

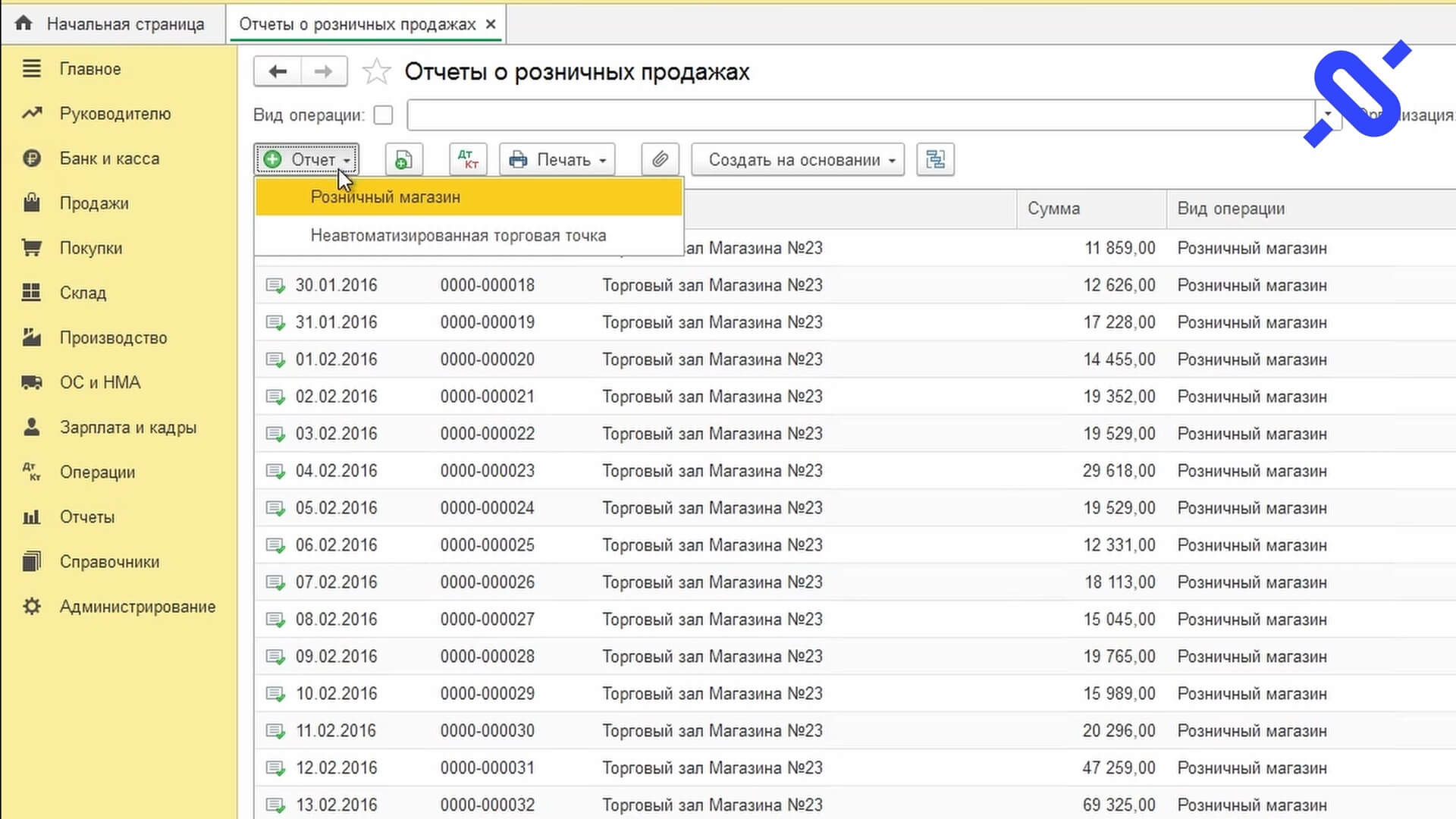

- Розничный магазин и Неавтоматизированная торговая точка. В чем разница? подразумевает под собой автоматизированную торговую точку (АТТ). То есть в магазине ведется учет по наименованию и количеству товара, а в отчете можно получить количественное выражение продаж за каждый день. Точка без автоматизации (НТТ) покажет только объем выручки, но количество проданного товара не определит, для этого необходимо проводить инвентаризацию. Нам актуален розничный магазин с полноценным учетом. По нажатию зеленой кнопки с пиктограммой в виде плюса программа 1С создаст новый отчет о розничных продажах.

Понятие капитализируемых ремонтов основных средств

Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (капитализируемые ремонты), признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н). Амортизация основных средств должна отражать распределение во времени ожидаемых к получению будущих экономических выгод от их использования. Цель достигается посредством применения различных способов амортизации, управления элементами амортизации и принципами формирования инвентарных объектов как элементарных единиц учета.

Межремонтный интервал времени при проведении капитализируемых ремонтов отражает период получения экономических выгод от произведенных на ремонт затрат (п. 8 ФСБУ 6/2020), поэтому рационально выделять совокупность затрат на каждый ремонт, формируя инвентарный объект, и амортизировать полученную величину в течение межремонтного периода несмотря на то, что какой-либо физической обособленности этот объект не имеет. Иными словами, капитализируемые ремонты обособляются в отдельный инвентарный объект только как часть экономической стоимости материального объекта, потребляемая организацией в течение существенно иного срока, нежели первоначальная стоимость базового объекта при признании.

Капитализируемые ремонты для любых учетных целей, кроме амортизации, в том числе для инвентаризации, проверки на обесценение, проверки элементов амортизации, группировки неотделимы от базового объекта, что, наряду с комплексными объектами и единицами, генерирующими денежные средства, создает необходимость создания иерархической структуры инвентарных объектов основных средств в учете. Капитализируемые ремонты следуют судьбе базового объекта, в том числе вместе с ним перемещаются и списываются.

Затраты являются капитальными, когда срок полезного использования позволяет отнести их к внеоборотным активам (п. 6 ФСБУ 26/2020 «Капитальные вложения», утв. приказом Минфина России от 17.09.2020 № 204н, п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Организационная и технологическая специфика проведения ремонта, технического осмотра, технического обслуживания объектов является второстепенной. Ремонт, названный капитальным в договоре и исполнительной документации, может не отвечать условиям капитализации, если он проводится ежегодно. И наоборот, текущее техническое обслуживание с инженерной точки зрения, проводимое раз в три года и обуславливающее допуск по правилам промышленной безопасности к эксплуатации базового объекта на следующий трехлетний период, для бухгалтерского учета будет капитализируемым ремонтом (п. 6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Видеоурок

Укажите количество. Нажмите кнопку ОК, а затем Перенести в документ.

Как происходит расчет себестоимости в 1С

Рассмотрим на примере, как формируется себестоимость в конфигурации 1С:Управление торговлей.

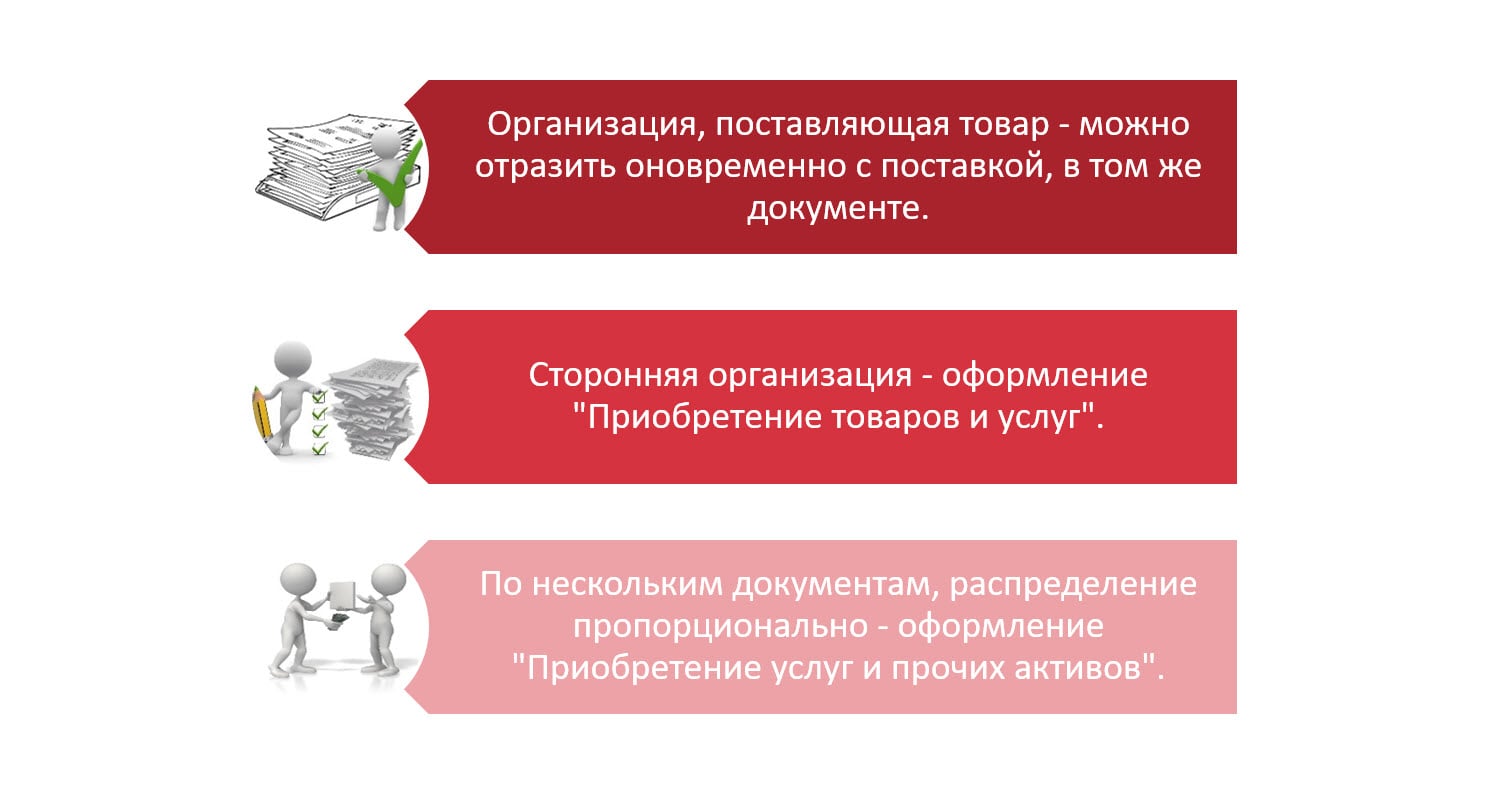

Второстепенные услуги могут отражаться разными способами, в зависимости от контрагента, оказывающего услугу.

Варианты отражения дополнительных услуг

В первом случае, дополнительные расходы могут быть указаны непосредственно в документе поставщика.

Услуги доставки, оказываемые непосредственно поставщиком

При отражении услуг вторым способом – услуги предоставлены сторонней организацией, оформляется вводом документа «Приобретение товаров и услуг».

Создание документа отражения услуг

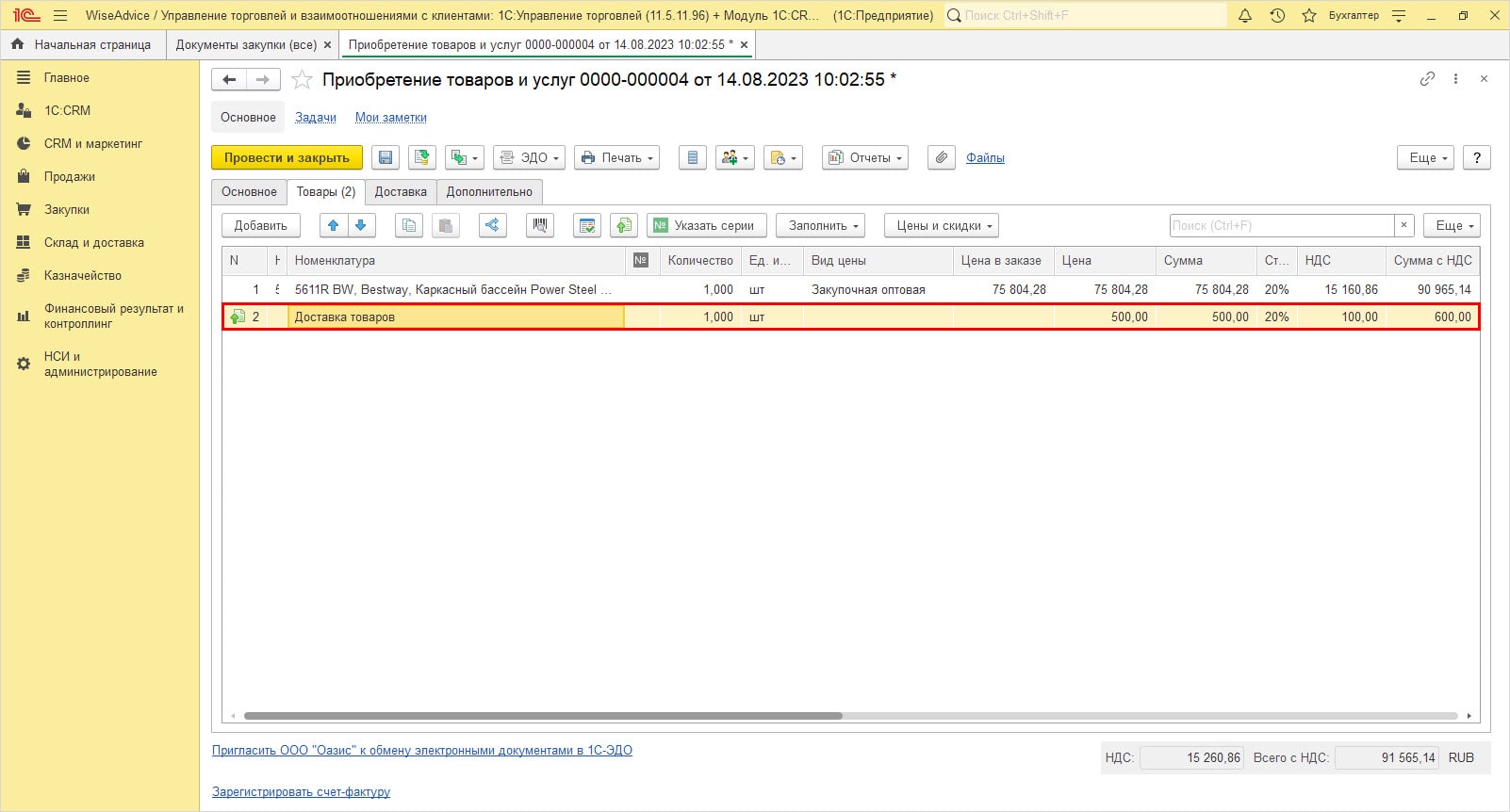

При выборе операции «Закупка у поставщика» оформляется отдельный документ на поступившие дополнительные расходы – транспортные, хранение, сборка и т.п.

Оформление доп. услуг стороннего контрагента в 1С:УТ

В табличной части указывается документ поставки, к которому относятся произведенные расходы.

Отражение доп. услуг по поставке

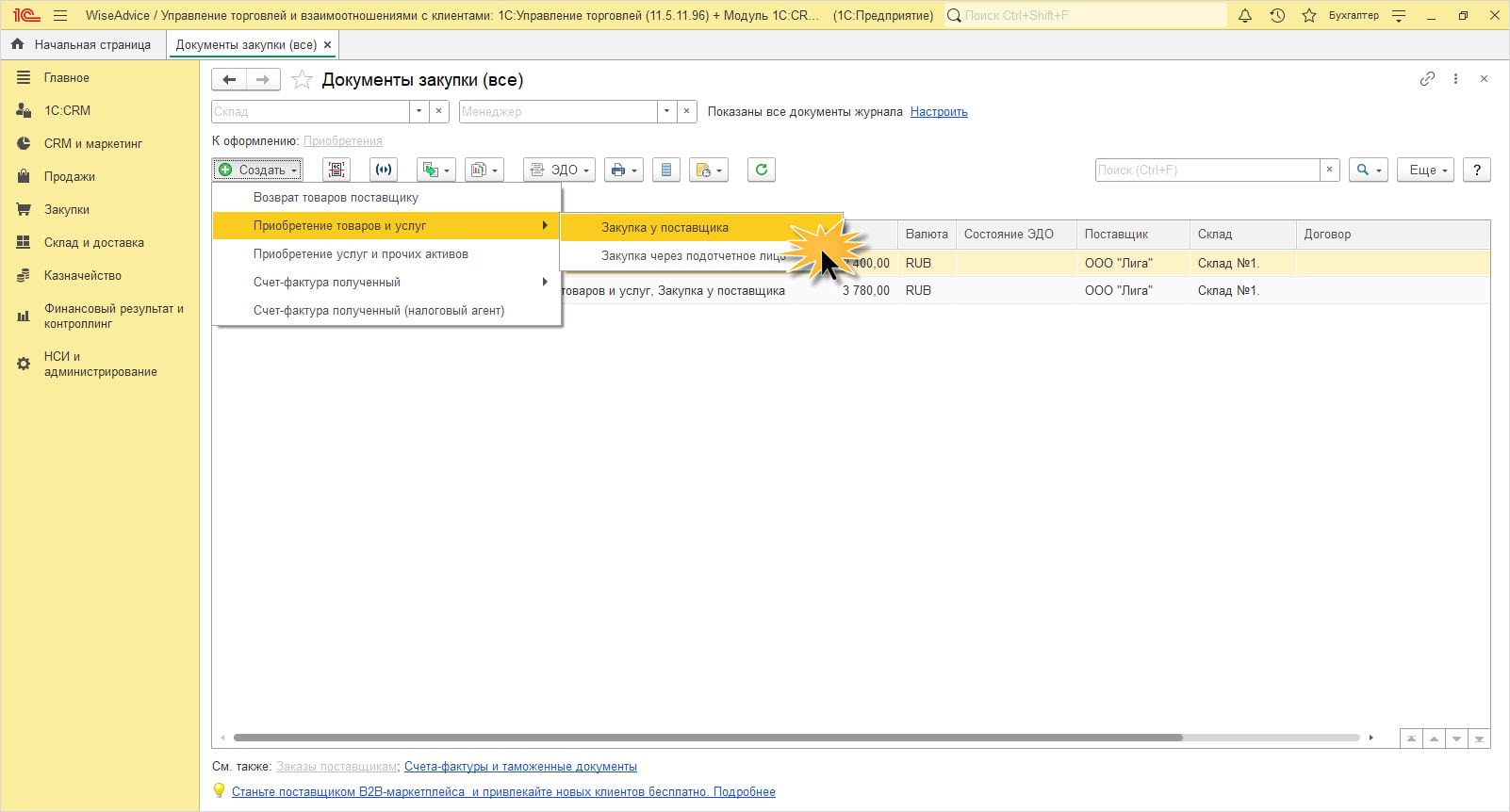

В третьем варианте, когда необходимо распределить по нескольким поступлениям, используется документ «Приобретение услуг и прочих активов».

Ввод документа Приобретение услуг и прочих активов

Вариант распределения можно указать непосредственно в документе:

Дарим новым клиентам 1С:УТ ПРОФ установку, типовую настройку и ИТС на 120 дней! Гарантия на услуги

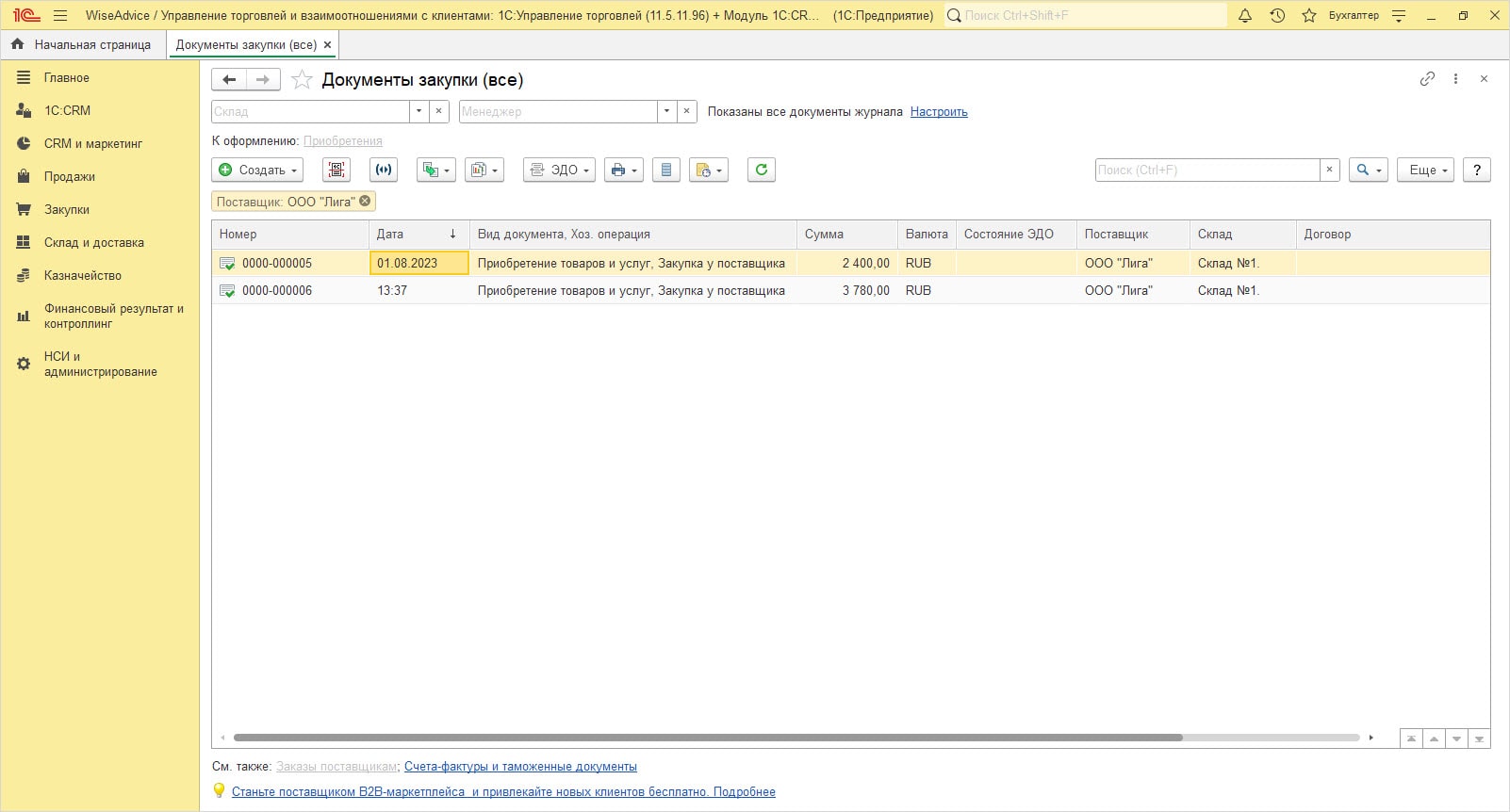

Рассмотрим на таком примере. В течение месяца от поставщика ООО «Лига» поступали партии товаров, привоз которых осуществлялся силами сторонней организации. В конце месяца транспортной компанией ООО «Доставкино», был выставлен счет в сумме 1000 рублей. Отразим данные услуги доставки, включив их в себестоимость товара, разбив ее на несколько документов поступления.

В нашем примере используем третий вариант отражения дополнительных расходов, когда нам необходимо распределить сумму затрат по доставке между несколькими документами поставки.

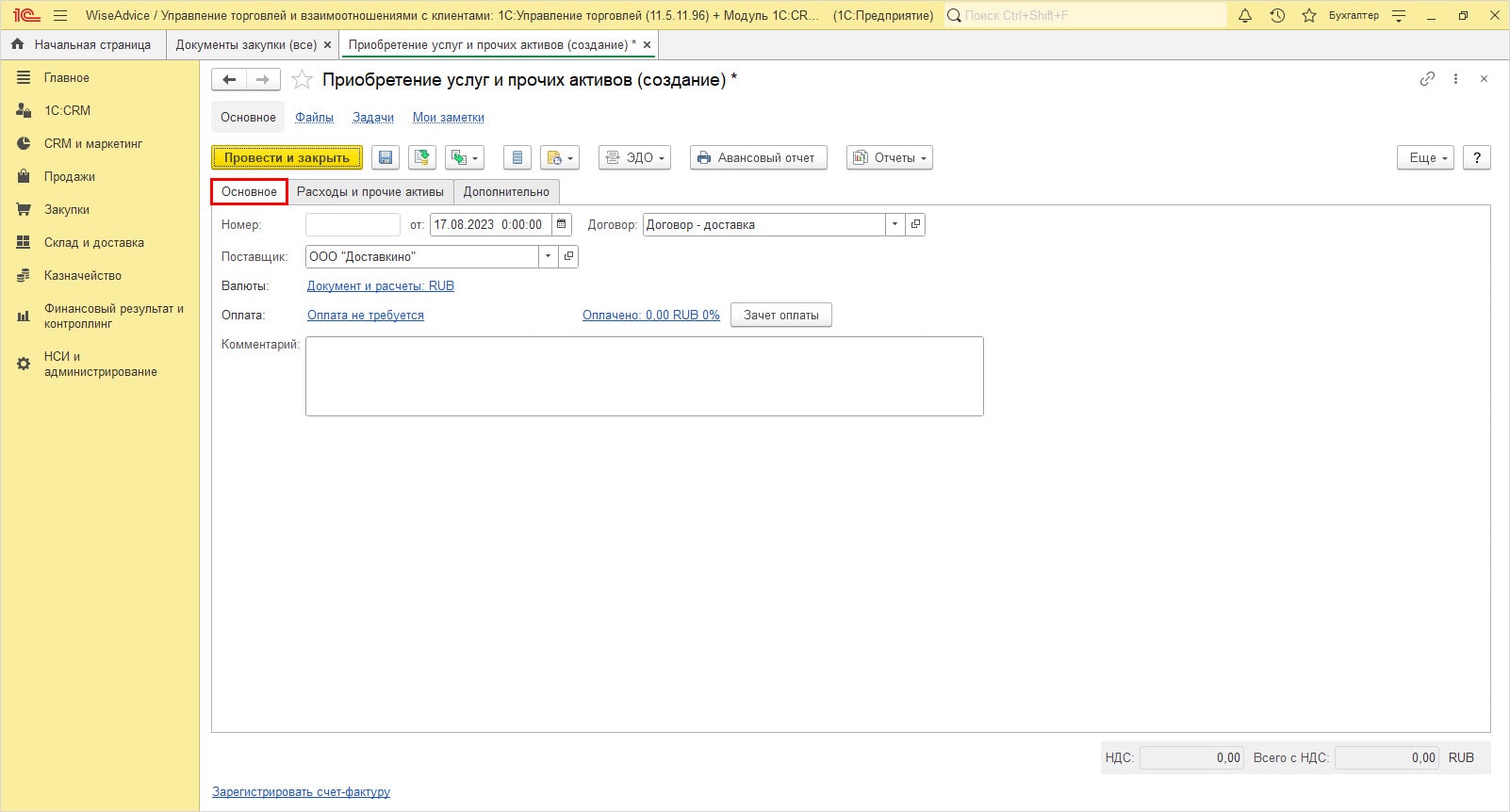

Шаг 1. Создайте документ «Приобретение услуг и прочих активов». Перейдя на вкладку «Основное», заполните данные о контрагенте.

Ввод данных контрагента

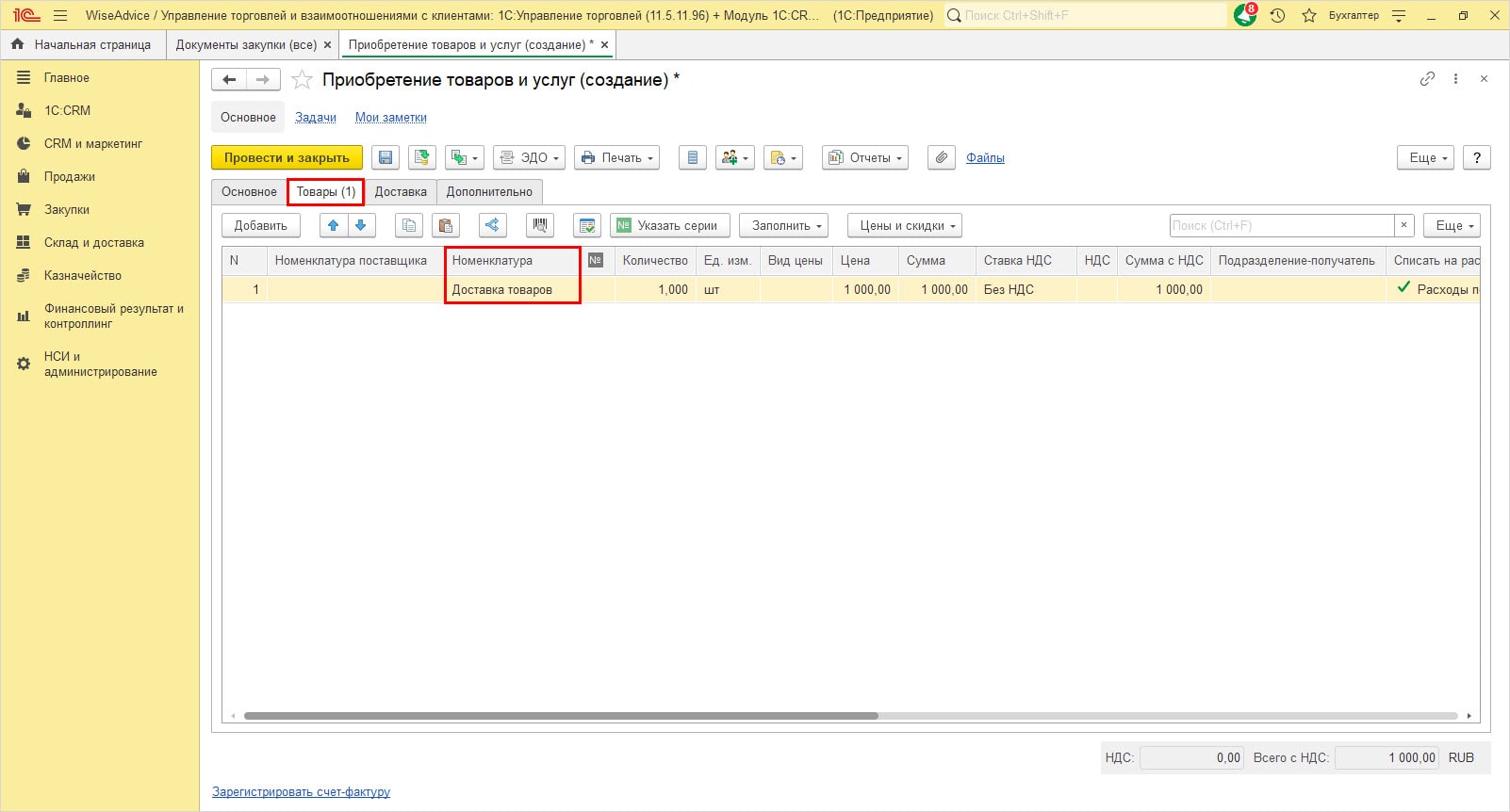

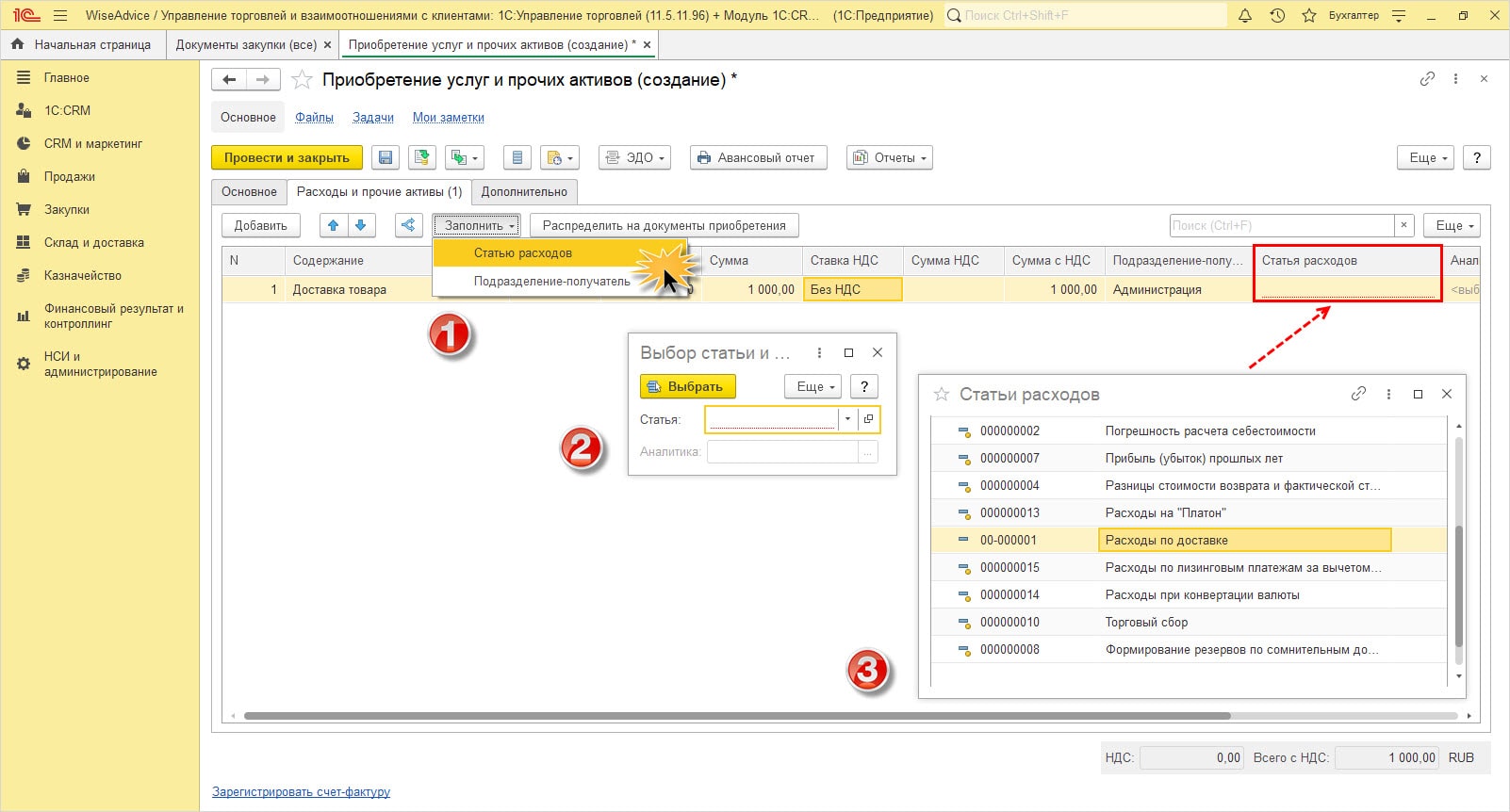

Шаг 2. Перейдите на вкладку «Расходы и прочие активы». Укажите наименование услуги и статью расходов, в которой мы задали настройки распределения и учета.

Графу можно заполнить как вручную, так и с помощью команды «Заполнить» – «Статью распределения».

Заполнение табличной части

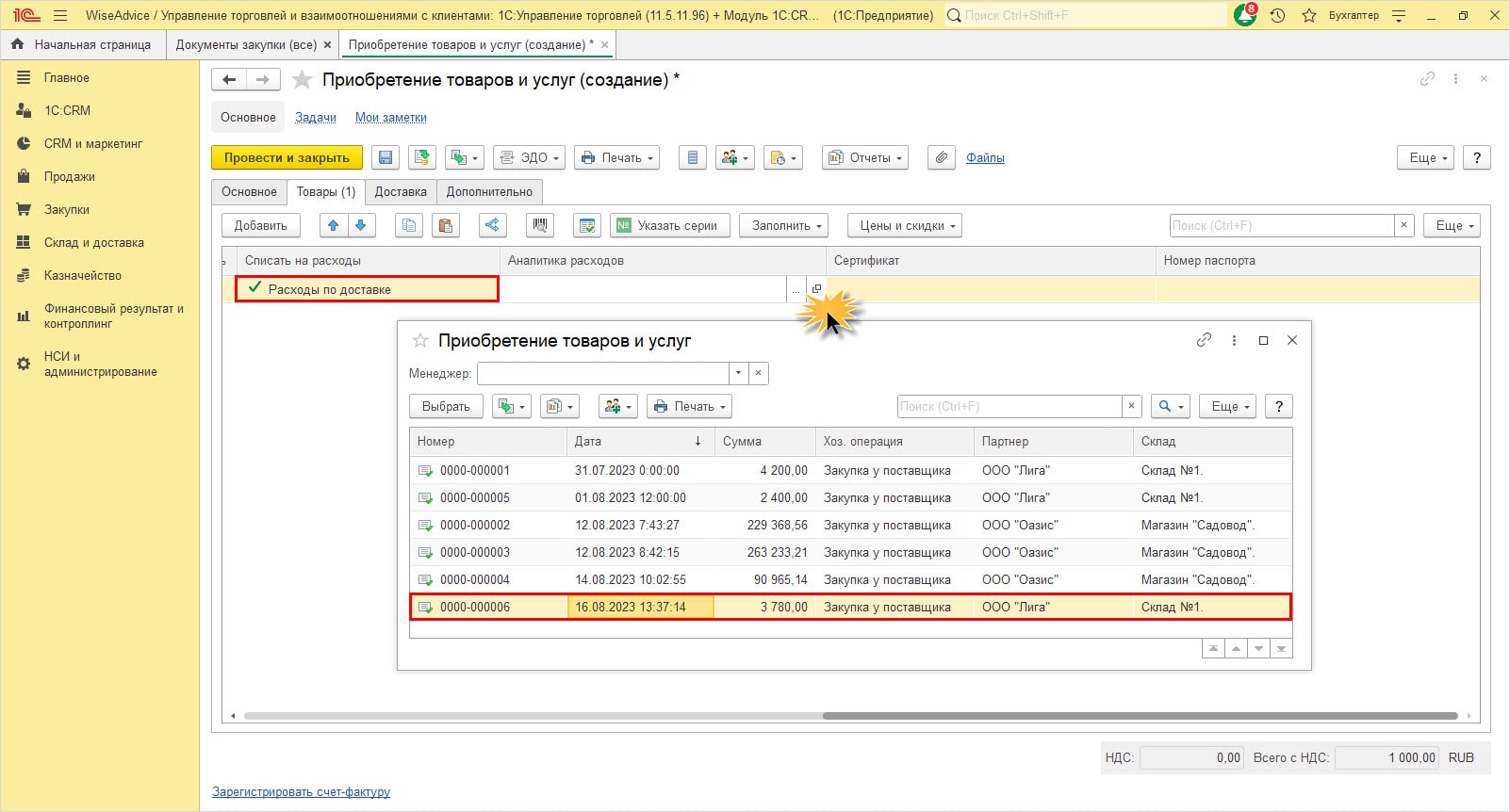

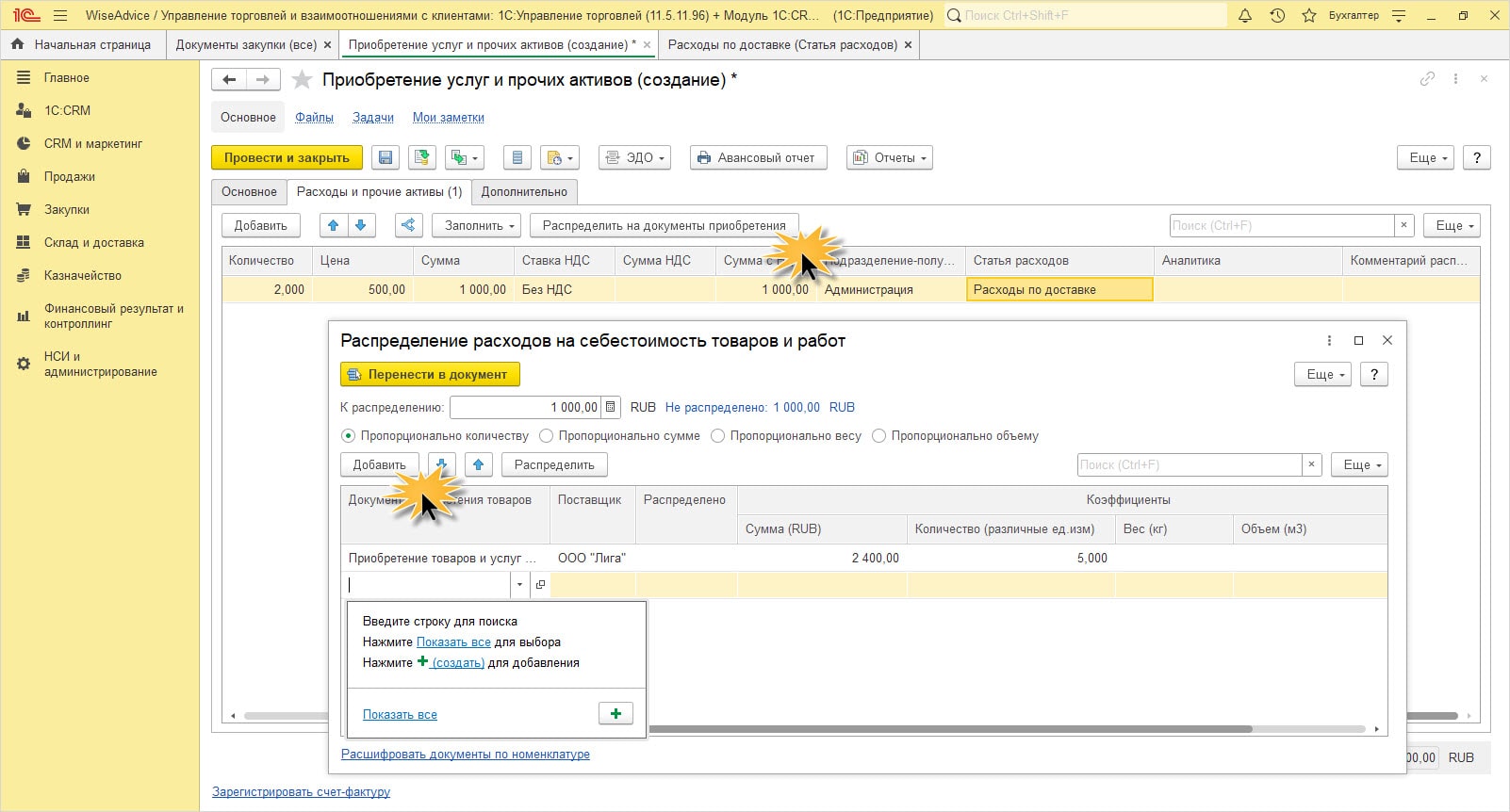

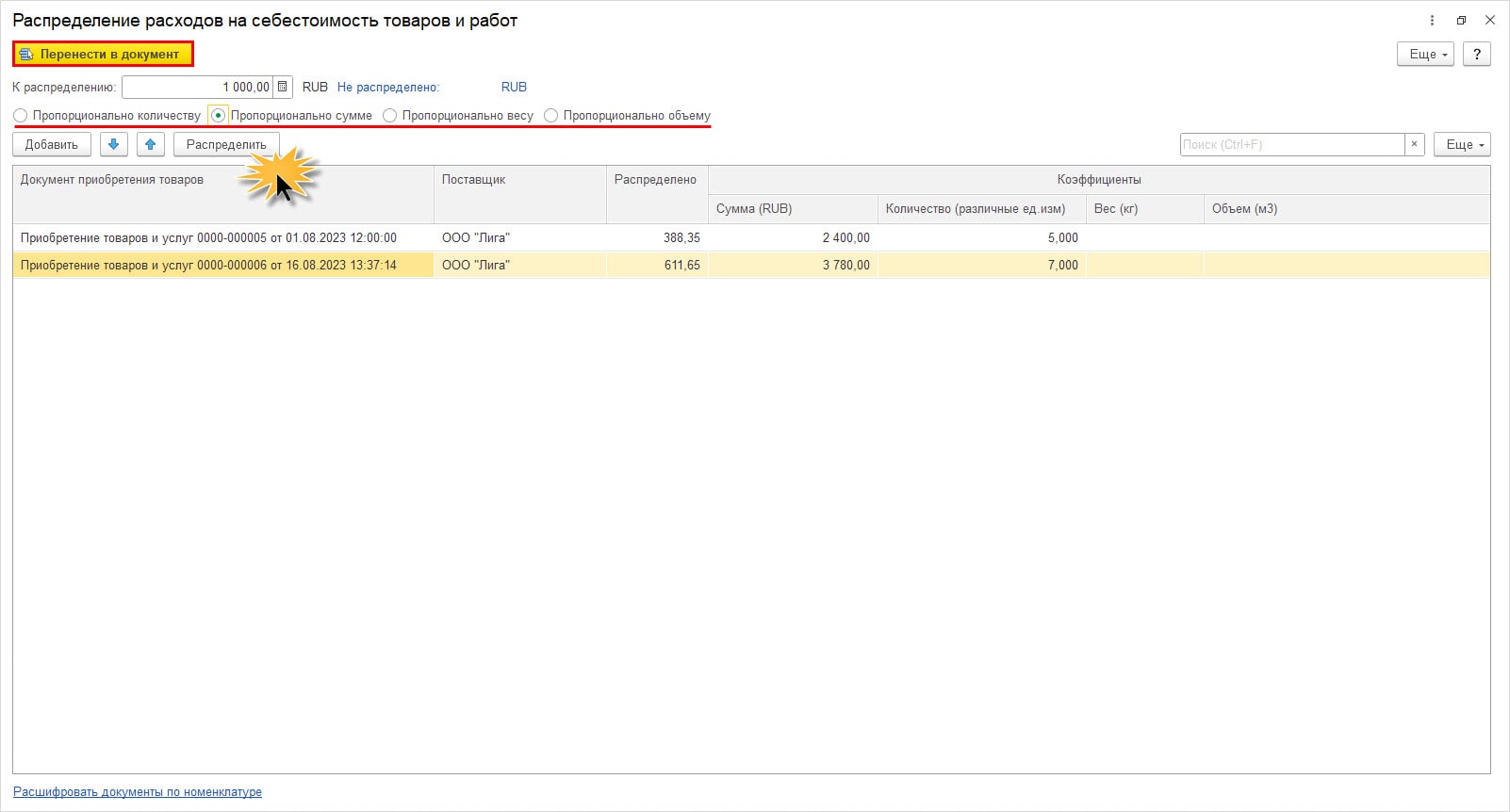

Шаг 3. Нажмите кнопку «Распределить на документы приобретения». Внесите в список «первичку» поставок, относящиеся к данным расходам.

Распределение расходов между документами поставки

Шаг 4. Установите переключатель, выбрав свой способ распределения и нажмите «Распределить». После чего перенесите показатели расчета в документ, нажав одноименною кнопку.

Распределение суммы затрат по приходам

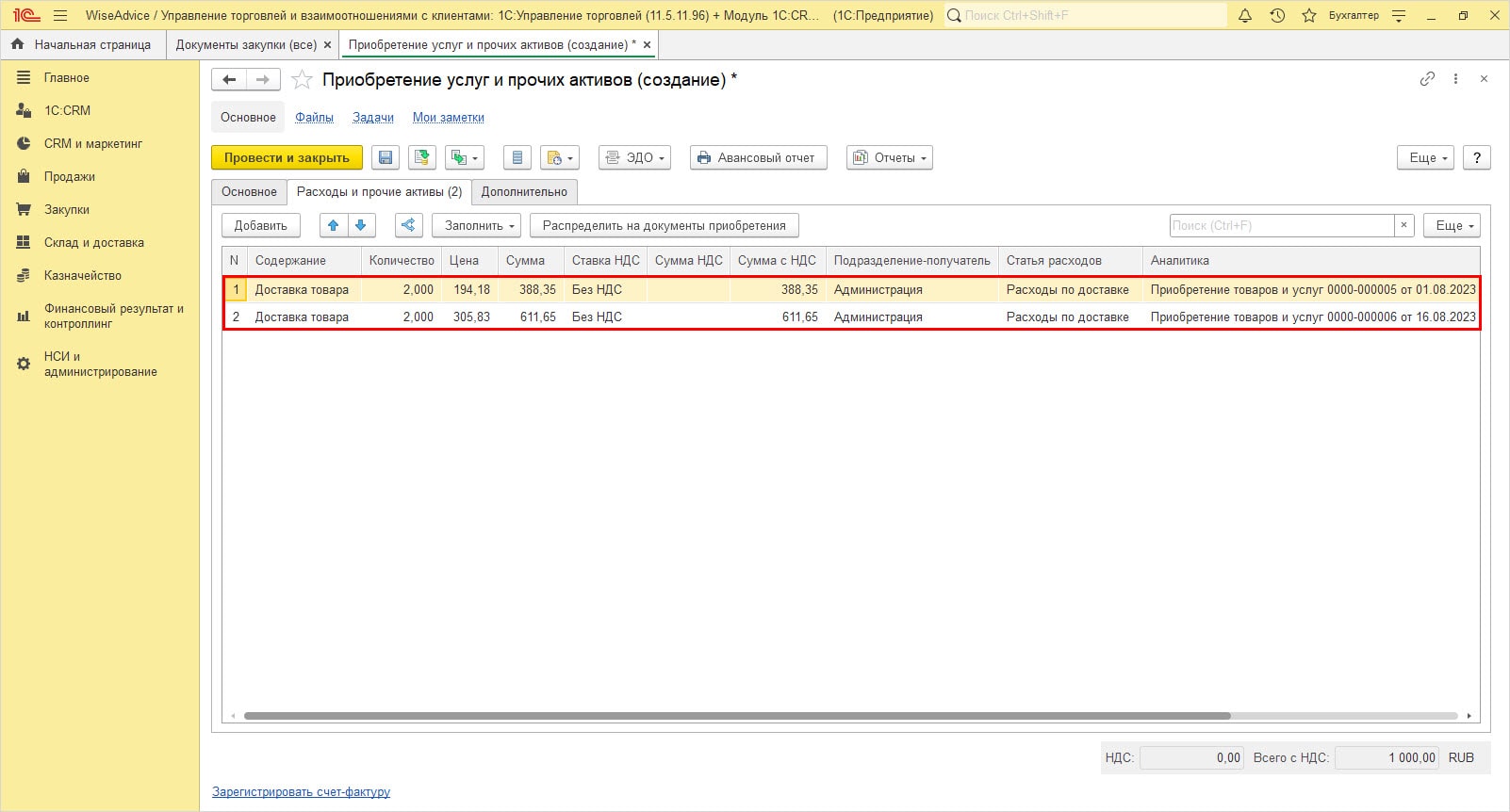

Стоимость услуг по доставке распределена между двумя документами.

Факт доставки зарегистрирован и включен в себестоимость поступивших партий.

Раскрытие информации о капитализируемых ремонтах в бухгалтерской отчетности

В бухгалтерском балансе основные средства и капитальные вложения в них отражаются в общей сумме по строке «Основные средства». Расшифровка строки «Основные средства» и дополнительные раскрытия информации о капитальных вложениях в основные средства приводятся в пояснениях по группам объектов. Таблица 2.2 «Незавершенные капитальные вложения» позволяет обеспечить минимальный объем раскрытий (п. 20 ПБУ 4/99, п. 23 «а» ФСБУ 26/2020).

Может потребоваться раскрыть и иную информацию, например, о величине авансов, предварительной оплаты, задатка, уплаченных организацией в связи с осуществлением капитальных вложений, в том числе и проведении капитализируемых ремонтов (пп. «г» п. 23 ФСБУ 26/2020). Требований о раскрытии информации о капитализируемых ремонтах отдельно по общему правилу нет, если только, по мнению руководства самой отчитывающейся организации, эта информация не является существенной.

Порядок учета капитализируемых ремонтов должен обеспечивать включение их стоимости в стоимость капитальных вложений и основных средств в соответствии с принадлежностью к той или иной группе объектов.

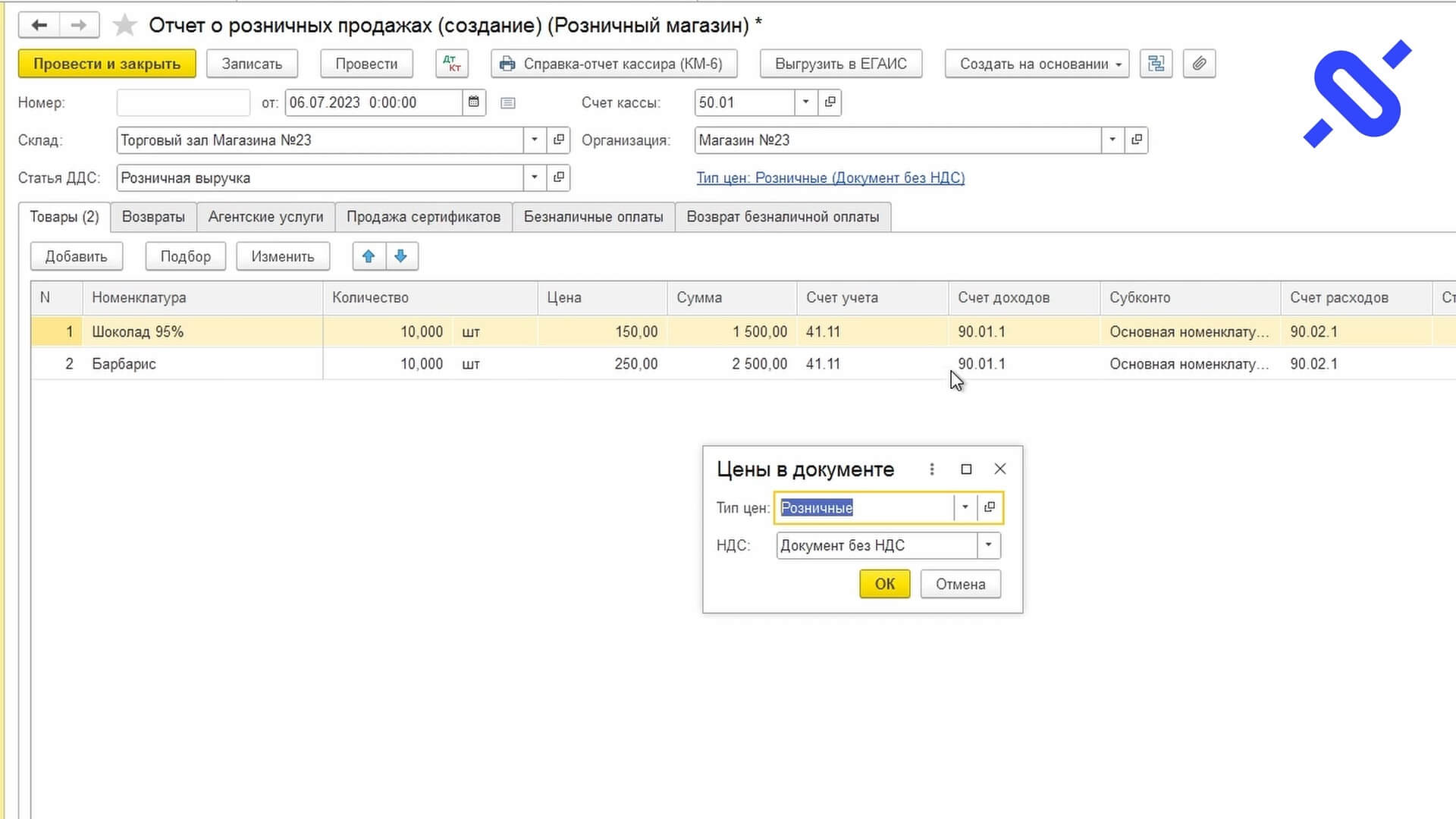

Выберите в выпадающем списке Розничный магазин.

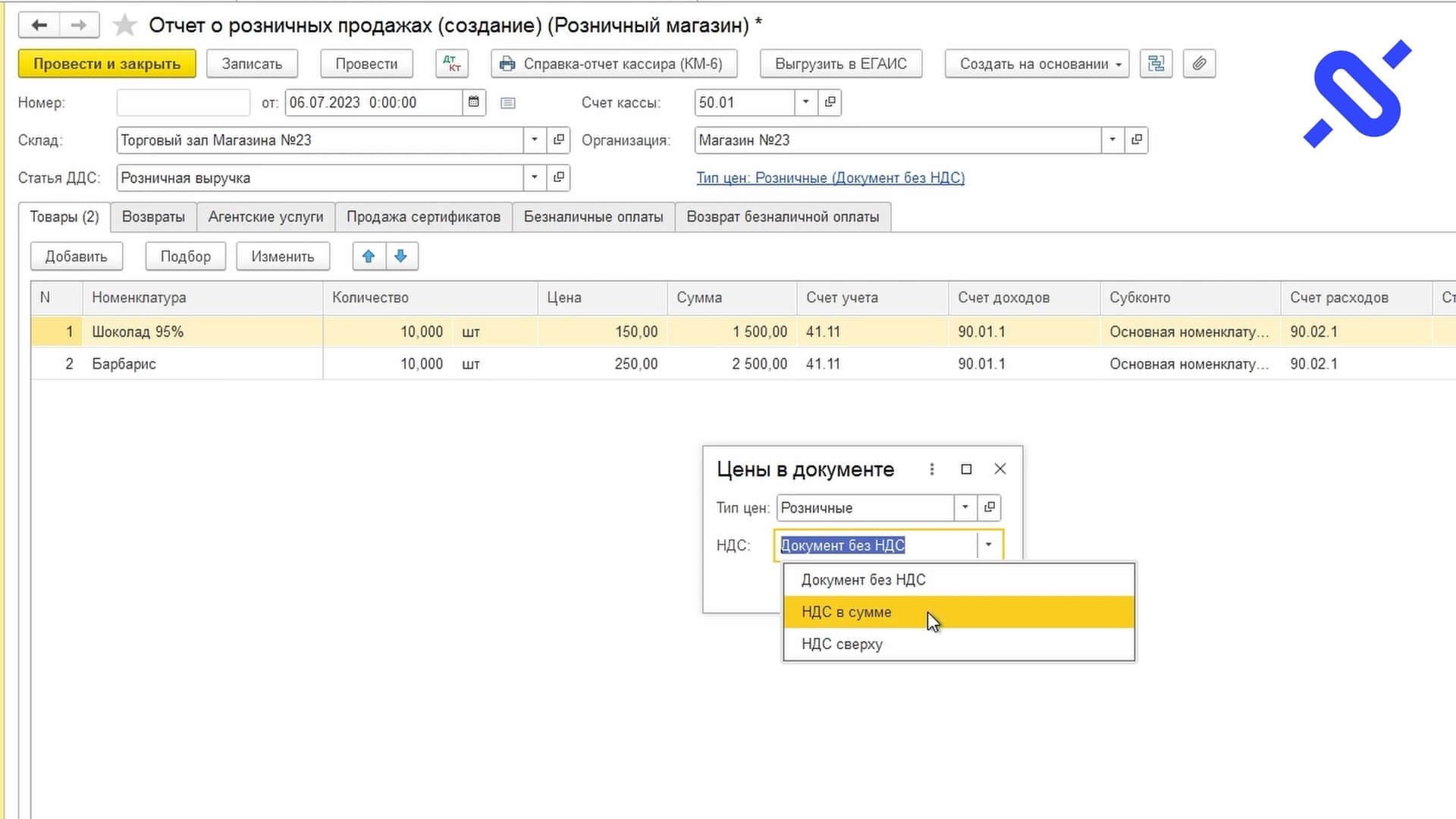

А вот как будет выглядеть отчет, если мы поставим вариант цены с НДС.

Опасность неверного расчета отпускной цены

Отпускная цена, эта та цена, по которой фирма реализует товар покупателю и при ее формировании продавец должен просчитать все свои расходы, относящиеся к себестоимости товара.

Цена товара состоит из двух составляющих – это его себестоимость и торговая наценка. Устанавливая наценку, в учет принимаются не только прямые затраты, связанные с приобретением товара, но и косвенные (заработная плата продавцов, аренда помещения, коммунальные платежи и т.п.). Поэтому при расчете наценки немаловажную роль играет правильный расчет себестоимости товара.

1С:Управление торговлей 11.5 включает отчеты, которые позволяют анализировать себестоимость товара на основе себестоимости закупки и дополнительных расходов, а также отчеты для определения рентабельности в разрезе подразделений, менеджеров

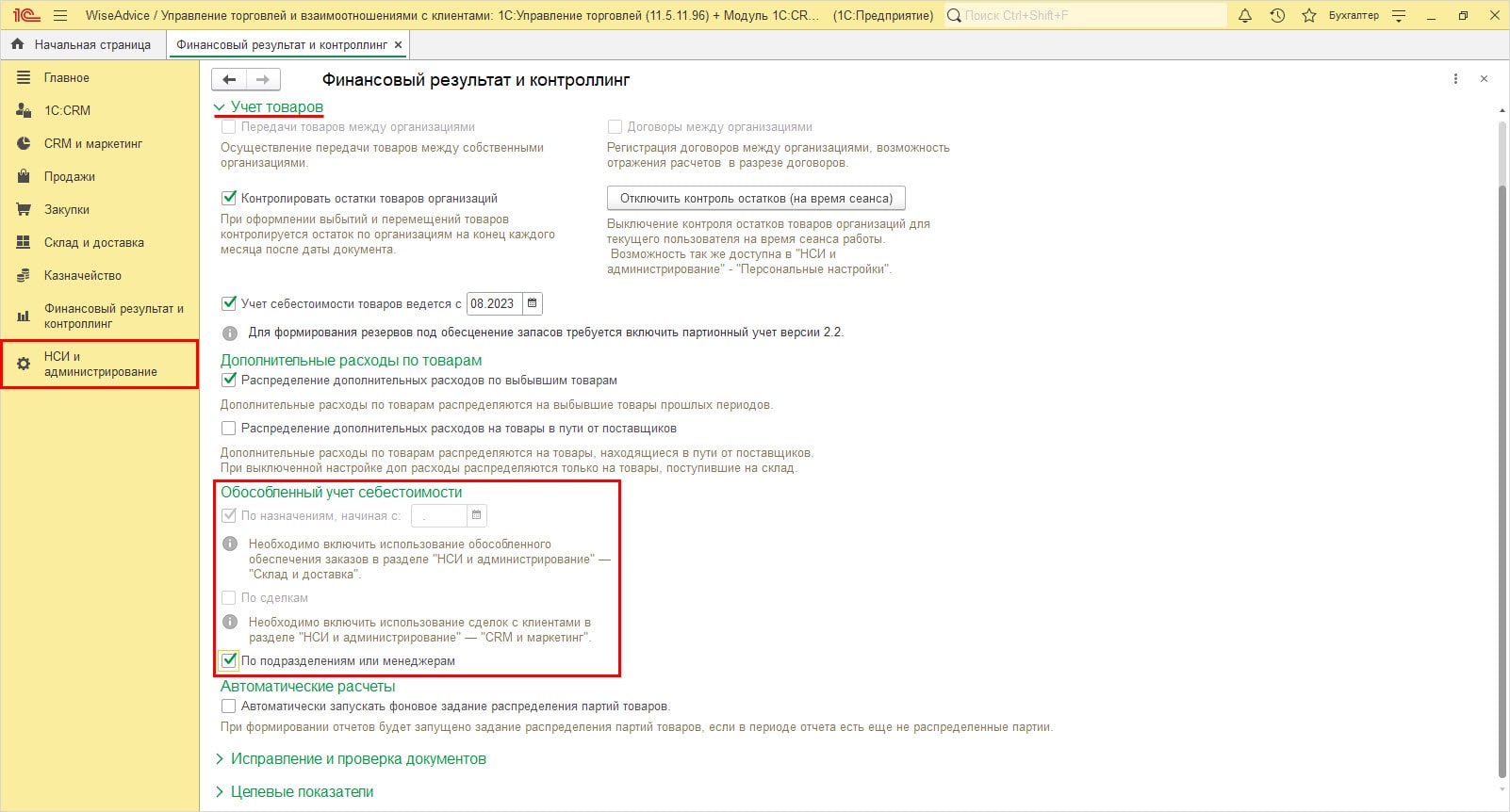

Шаг 1. Перейдите в меню «НСИ и администрирование» – «Финансовый результат и контроллинг». Разверните группу «Учет товаров» и в блоке «Обособленный учет себестоимости» установите галочку – «По подразделениям или менеджерам».

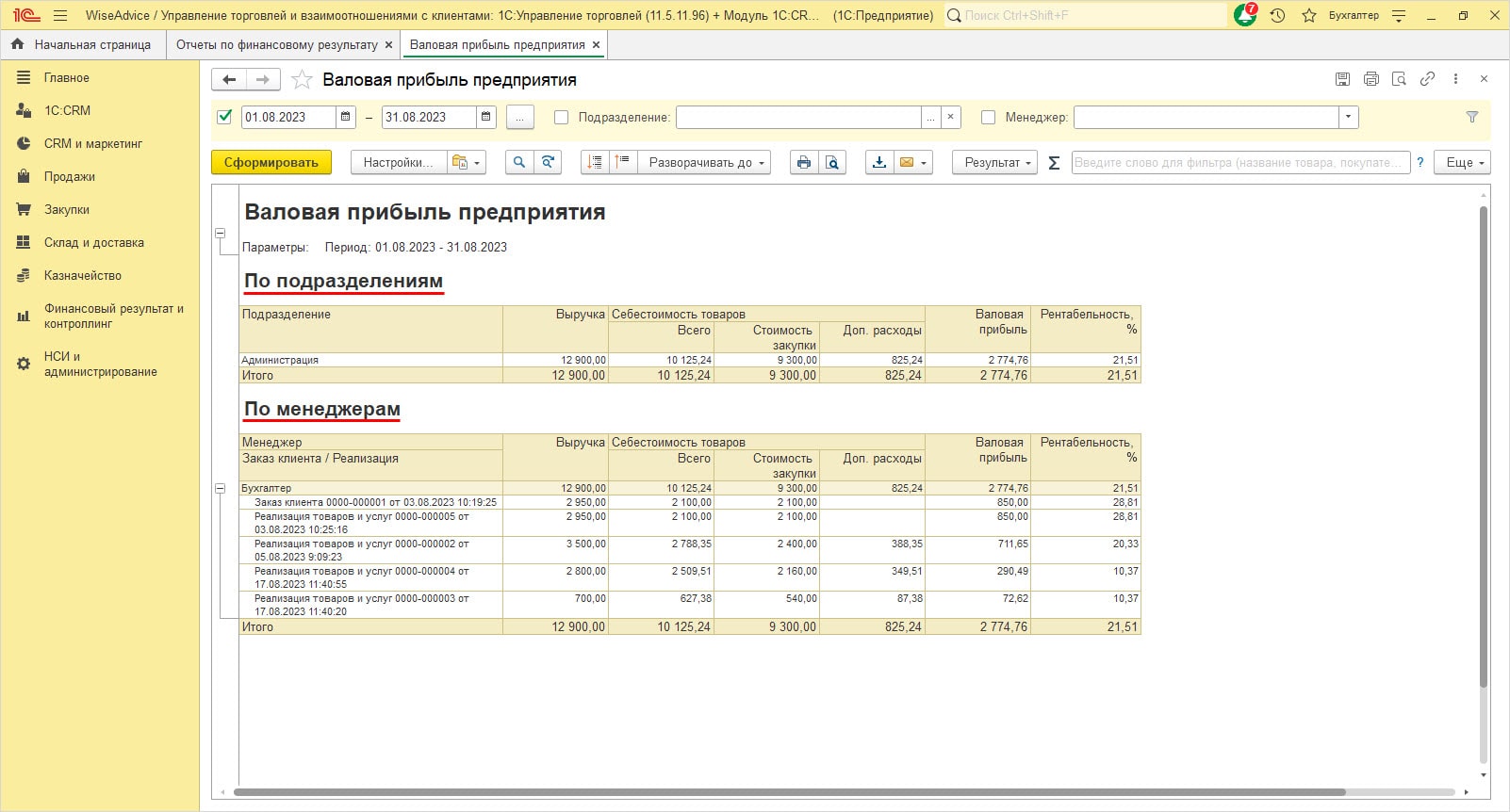

Шаг 2. По гиперссылке «Отчеты по финансовому результату» выберите «Валовая прибыль предприятия». Сформируйте отчет. В нем отражена себестоимость товаров в разрезе документов реализации и заказов, сгруппированная по подразделениям и менеджерам.

Отчет Валовая прибыль предприятия

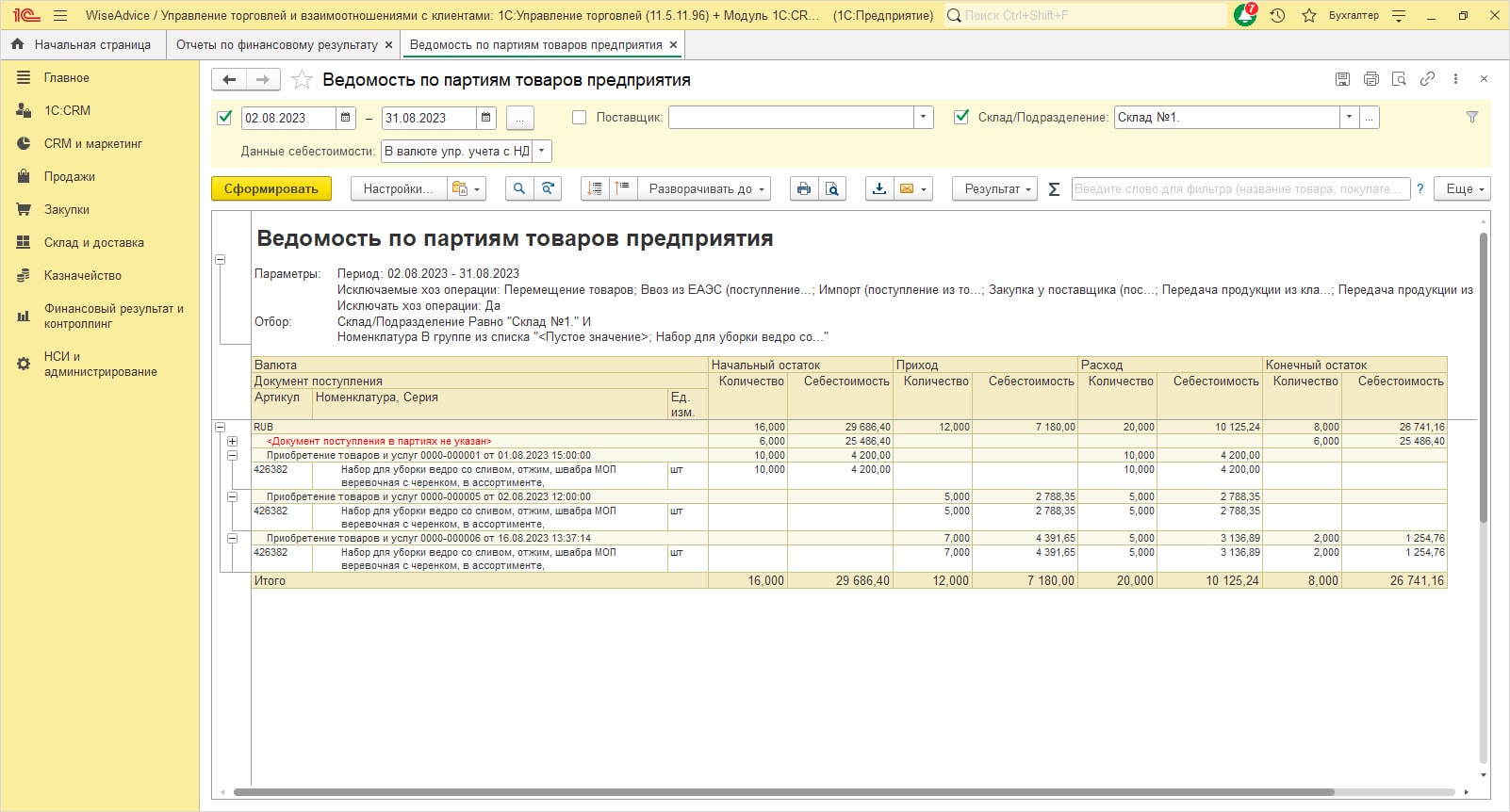

Детализацию себестоимости по партиям товаров можно проанализировать, сформировав отчет «Ведомость по партиям товаров предприятия».

Отчет Ведомость по партиям товаров предприятия в 1С:УТ

Контроль себестоимости и ее анализ – ключ к успеху вашего бизнеса. Надеемся, что данная статья поможет правильно вести учет себестоимости товаров, получить максимальную прибыль и быть всегда «в плюсе».

По всем вопросам оставляйте заявку в форме бесплатной консультации.

Как рассчитать себестоимость в 1С

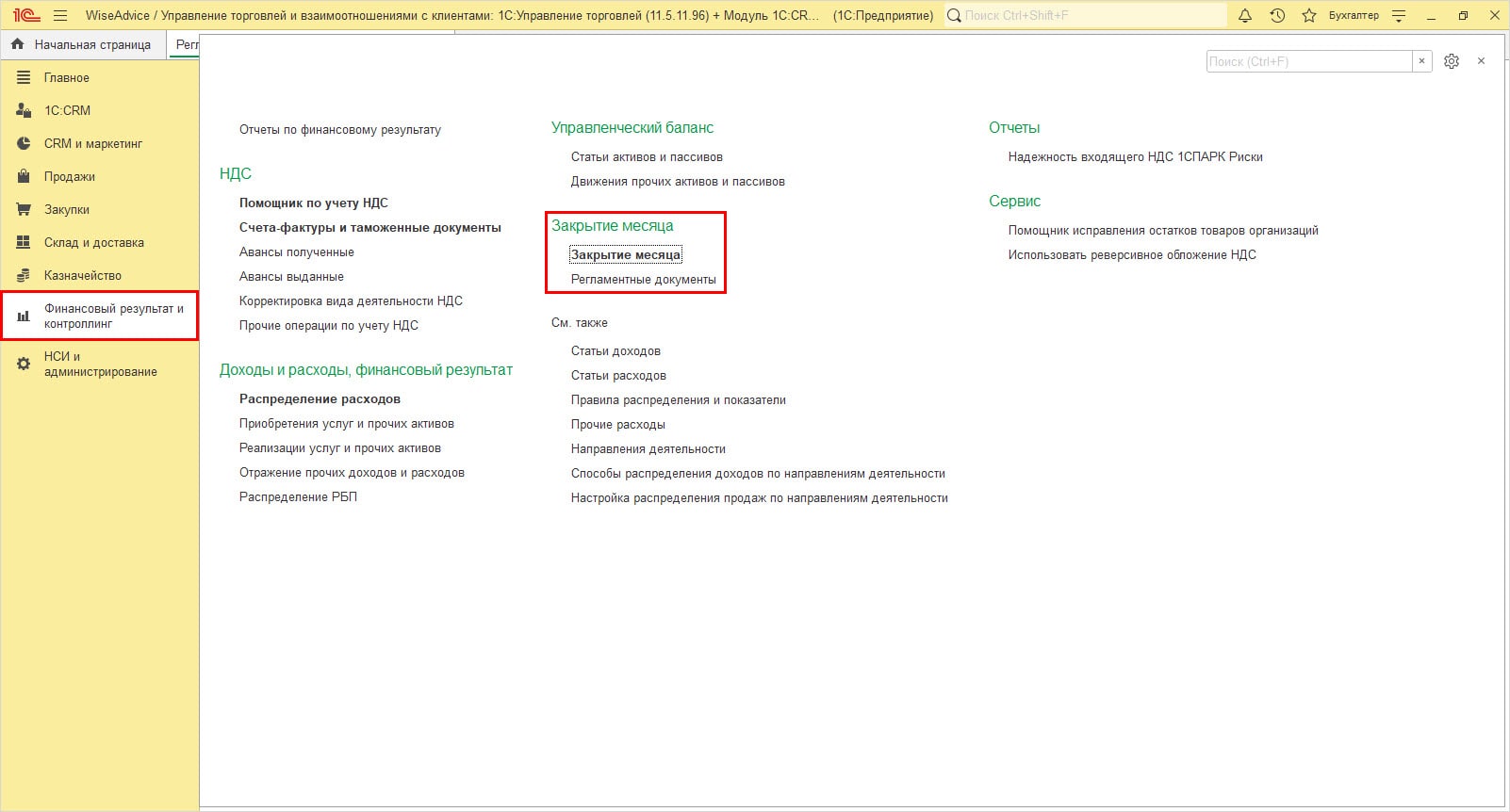

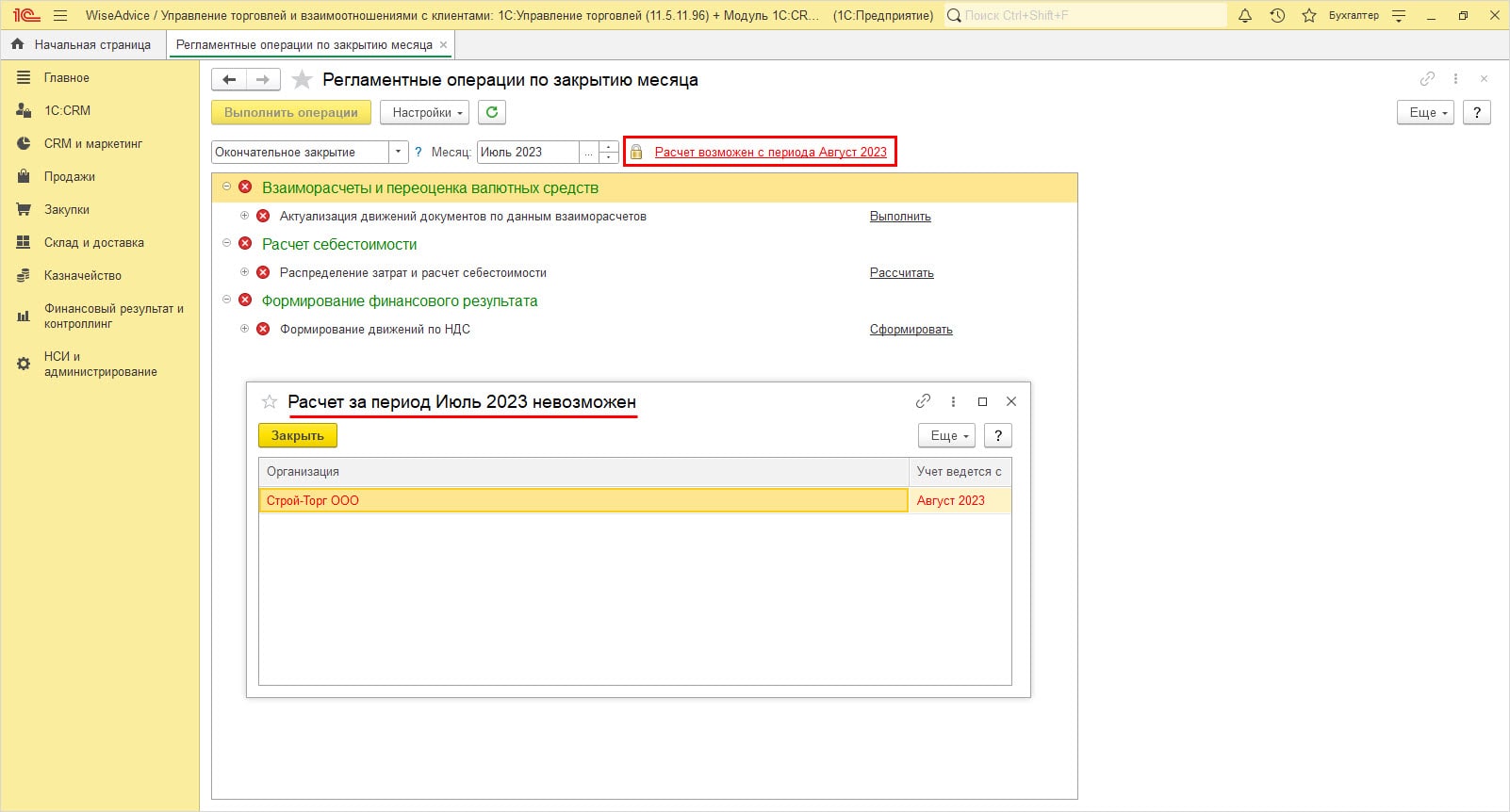

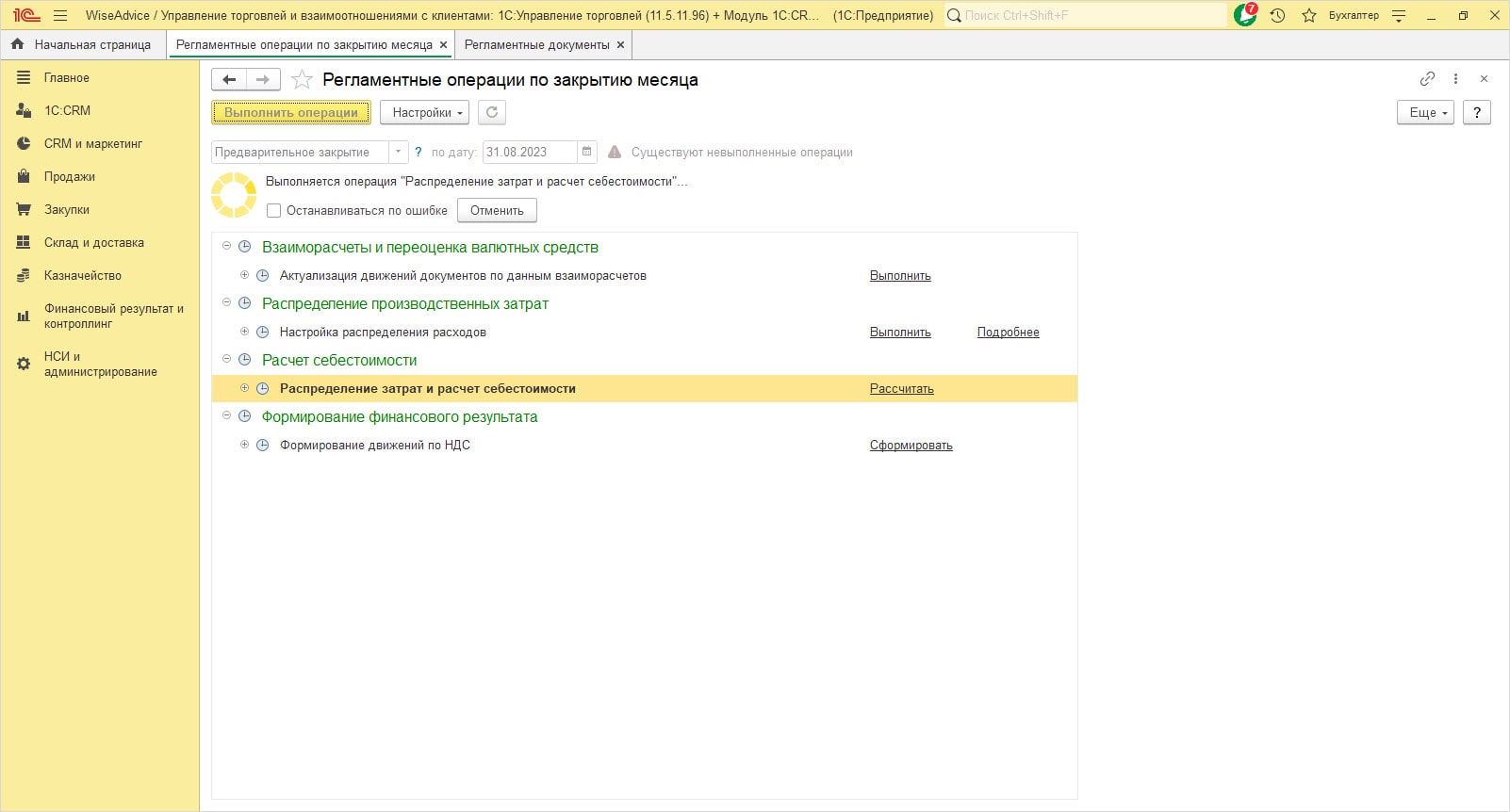

Функционал расчета себестоимости в 1С:УТ дает возможность систематизировать информацию о расходах, относящихся к приобретенным товарам и получить их оценочную стоимость. Расчет себестоимости производится регламентной операцией «Закрытие месяца» – раздел «Финансовый результат и контроллинг».

Блок Закрытие месяца в 1С:Управление торговлей

До месяца установки в настройках учетной политики ведения расчета себестоимости (рис. Настройка метода расчета себестоимости) этот функционал в блоке «Закрытие месяца» заблокирован и недоступен

Сообщение системы 1С:Управление торговлей – Расчет за период невозможен

В УТ применяется два варианта определения себестоимости: предварительный и фактический.

В 1С:УТ себестоимость товара определяется двумя способами.

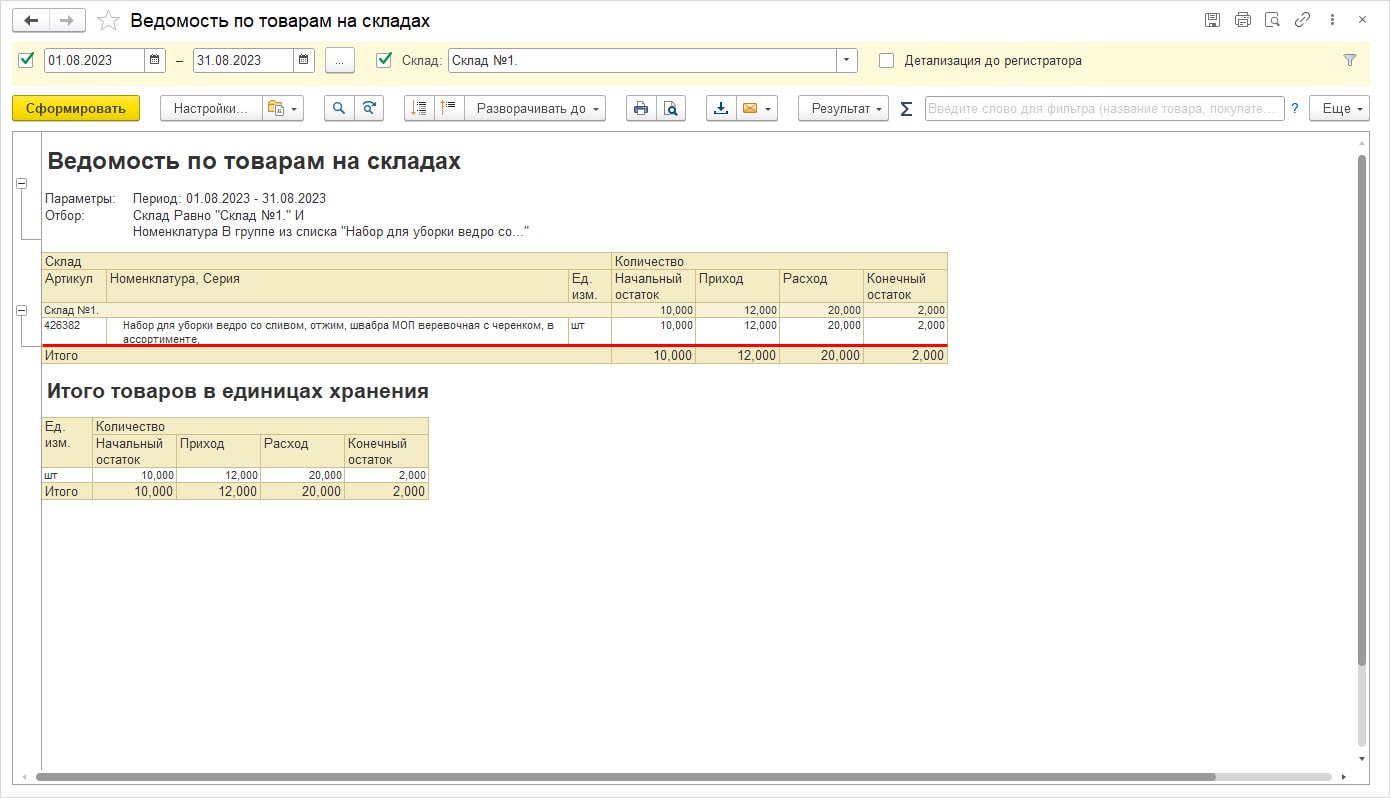

Ведомость по товарам на складах

При втором варианте, ФИФО, учитывается себестоимость каждой реализованной партии – First In First Out – 1-й приходит, 1-й уходит. При реализации сначала спишутся товары из остатка, поступившие ранее, затем по мере поступления партий.

При реализации списывается себестоимость ведер по цене 350 руб. (партия 10 штук) – 3500 руб., затем по цене 400 руб. (партия 5 штук) – 2000 руб., и из последней партии по 450 руб. (партия 7 штук) продано 5 ведер – 2250 руб. Итоговая себестоимость продаж ведер за месяц – 7750 руб.

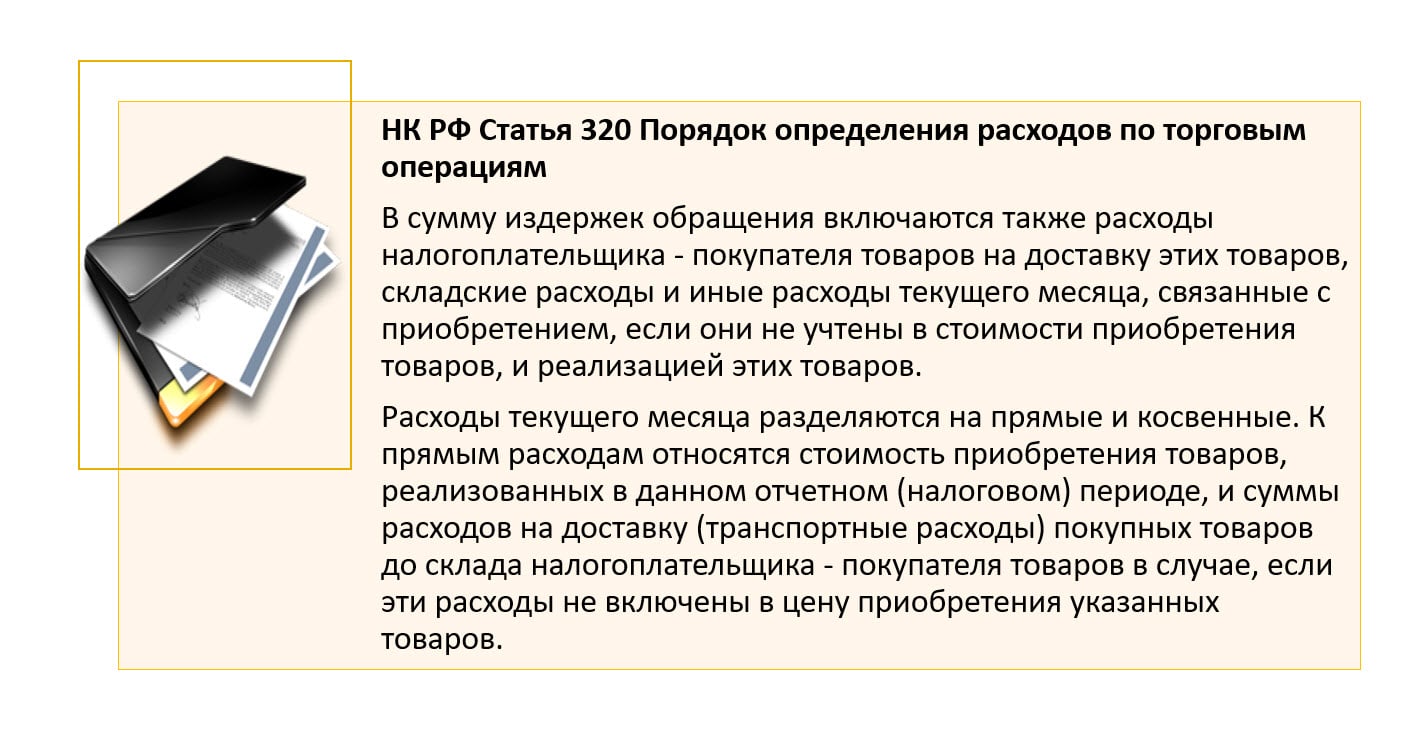

НК РФ Статья 320 Порядок определения расходов по торговым операциям определяет, что кроме стоимости самих товаров в себестоимость включаются дополнительные расходы, связанные с приобретением транспортировкой, хранением и т.п.

Выдержка из статьи 320 НК РФ

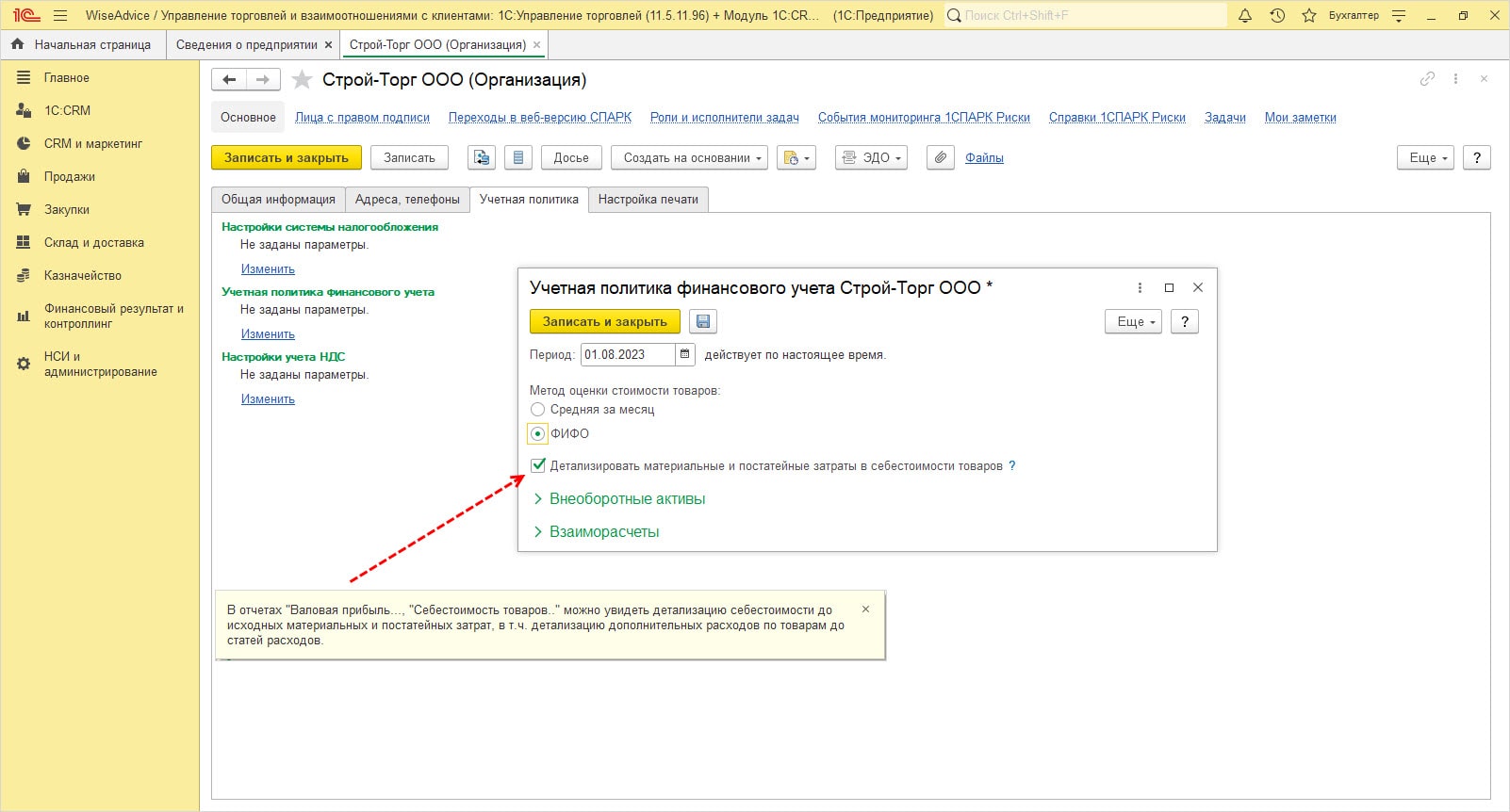

Установка в настройке учетной политики галочки (см. рис. Настройка метода расчета себестоимости) «Детализировать материальные и постатейные затраты в себестоимости товаров» как раз и позволит пользователю более детально расшифровать суммы в отчетах, касаемых себестоимости товаров.

Внедрим 1С:УТ в самые удаленные локации РФ. 100% услуг дистанционно. Для любых торговых компаний

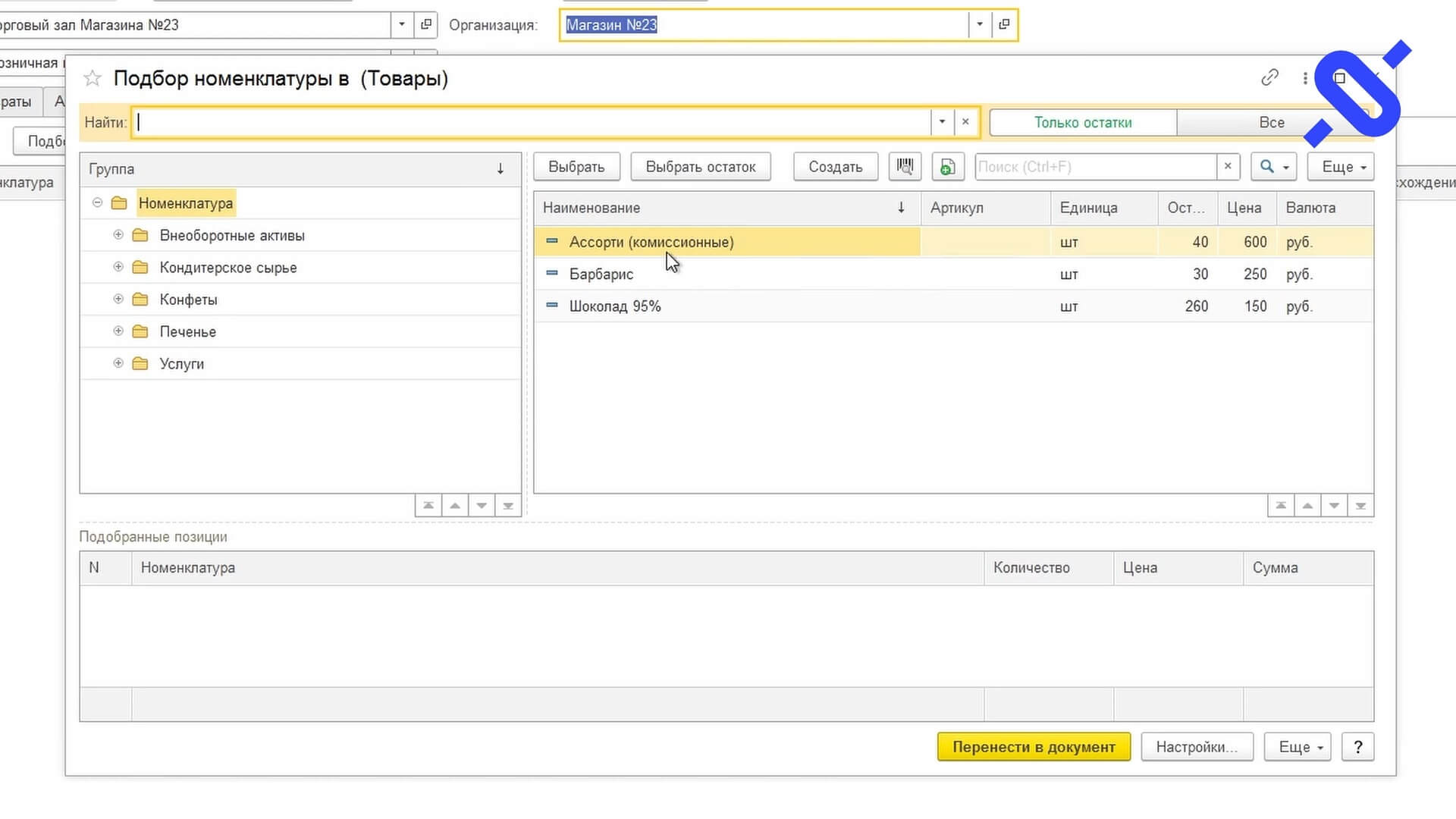

Выбираем в документе нужный склад и организацию. Подходящая статья движения денежных средств (ДДС) уже стоит.

Затем нажимаем кнопку Подбор.

Учет капитализируемых ремонтов в «1С

Начиная с версии 3.0.145 в «1С:Бухгалтерии 8 КОРП» поддерживается учет капитализируемых ремонтов основных средств в соответствии с действующим законодательством и пожеланиями пользователей. Основные изменения, внесенные в подсистему учета основных средств:

Программу «1С:Бухгалтерия 8 КОРП» рекомендуется использовать крупным и средним предприятиям с аудируемой отчетностью, которым может понадобиться дополнительная функциональность или дополнительные документы. Малые предприятия, имеющие право на упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут применять ФСБУ в упрощенном порядке.

В «1С:Бухгалтерии 8» по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета.

Функциональность программы

Для учета капитализируемых затрат на ремонт основных средств следует настроить соответствующую функциональность программы (раздел Главное – Функциональность).

Капитализируемые затраты на ремонт основных средств представляют собой новый вид компонентов амортизации (обособленный учет амортизации существенных по величине затрат на проведение ремонта, технического осмотра, технического обслуживания основных средств). Учет новых компонентов (то есть затрат на ремонт) включается так же, как и старых. Для этого на закладке Дополнительно должен быть установлен флаг Расширенный функционал, а на закладке Основные средстваКомпоненты амортизации

Для обособленного учета затрат на ремонт основных средств в План счетов программы добавлен новый счет 23.05 «Выполнение ремонтов основных средств». Аналитический учет на счете 23.05 ведется по основным средствам, видам ремонтов основных средств (новый вид субконто – справочник Виды ремонтов ОС) и статьям затрат. Также ведется учет по подразделениям и поддерживается налоговый учет.

Затраты на ремонт ОС, которые должны капитализироваться в будущем, необходимо учитывать именно на счете 23.05 с указанием объекта основных средств ОС и вида ремонта. В этом случае по завершении ремонта проводки по капитализации затрат в бухгалтерском учете будут cформированы автоматически при закрытии месяца. Если при отражении затрат на ремонт основное средство не указывать, то такие затраты будут распределены на все ремонтируемые ОС.

Затраты по текущим ремонтам можно учитывать как на счете 23.05, так и на любом другом затратном счете. Такие затраты ежемесячно признаются расходами текущего периода.

Для учета затрат на любые ремонты используются стандартные документы учетной системы, например, Начисление зарплаты, Расход материалов, Поступление услуг: Акт, УПД и др.

Субсчет 23.01 «Вспомогательные производства» является «преемником» счета 23, использующегося в предыдущих версиях программы, и применяется для учета любых затрат вспомогательных производств, кроме затрат на ремонт. Соответственно, счет 23 «Вспомогательные производства» теперь стал счетом-группой.

Для обособленного учета затрат на ремонты, включаемых в стоимость основных средств (капитализируемых затрат) в План счетов программы добавлены новые счета:

Аналитический учет на счетах 01.05 и 02.05 ведется по основным средствам и ремонтам основных средств (новый вид субконто – документ Завершение ремонта ОС). Аналитический учет на счете 08.04.5 ведется по основным средствам и видам ремонтов основных средств. На счетах 01.05, 02.05 и 08.04.5 ведется учет по подразделениям, налоговый учет не поддерживается.

Для аналитического учета видов ремонта основных средств в программу добавлен одноименный справочник (раздел Справочники – ОС и НМА – Виды ремонтов ОС). Например, для вагонов в справочнике могут храниться следующие значения:

Если затраты по конкретному виду ремонта требуется включать в стоимость ОС, то в карточке вида ремонта ОС следует установить флаг Затраты капитализируются (рис. 2).

Если флаг не установлен, то затраты, отнесенные на данный вид ремонта, признаются расходами текущего месяца.

Документ «Завершение ремонта ОС»

Ремонты могут выполняться в течение нескольких месяцев. Для регистрации факта окончания ремонта предназначен новый документ Завершение ремонта ОС (раздел ОС и НМА). Данный документ используется только для капитализируемых видов ремонта. Завершенными на конец месяца считаются капитализируемые ремонты по видам ремонта, подразделениям и основным средствам, указанным в документе в явном виде.

Затраты на все остальные капитализируемые ремонты, учтенные на счете 23.05, в бухгалтерском учете признаются незавершенными капитальными вложениями. В табличной части документа Завершение ремонта ОС для каждого объекта основных средств указывается плановый срок до следующего ремонта (рис. 3). Этот срок будет учитываться при амортизации капитализируемых затрат на ремонт.

При завершении ремонта можно учесть стоимость материалов, полученных в ходе ремонта. Для этого в шапке документа следует установить флаг Остались материалы. В этом случае в табличной части документа появляется поле Оставшиеся материалы

В форме Материалы, полученные в ходе ремонта можно указать наименование оставшихся материальных ценностей, их количество, рыночную цену и счета учета (рис. 4).

При проведении документа Завершение ремонта ОС стоимость полученных материалов в бухгалтерском учете уменьшает затраты на ремонт (п. 15 ФСБУ 26/2020):

СТОРНО Дебет 23.05 Кредит 10.05 — на сумму материальных ценностей.

В налоговом учете стоимость полученных материалов включается в доходы (п.п. 13, 20 ст. 250 НК РФ), соответствующие суммы учитываются в ресурсах:

Сумма Дт НУ: 10.05 и Сумма Кт НУ: 91.01.

Проводки по капитализации затрат для завершенных ремонтов формируются при закрытии месяца.

Закрытие счета 23.05 «Выполнение ремонтов основных средств»

Затраты на ремонт включаются в стоимость основного средства при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, 28 и 29. В бухгалтерском учете формируются проводки:

Дебет 08.04.5 Кредит 23.05 — на сумму затрат по завершенным капитализируемым ремонтам

Дебет 01.01 Кт 08.04.5 — на сумму капитальных вложений в ремонт основных средств

Отнесенные к одному подразделению затраты на ремонт, для которых основное средство не было указано, распределяются на все ремонтируемые основные средства пропорционально базе, указанной в учетной политике.

Для счета 23.05 «Выполнение ремонтов основных средств» доступны только следующие виды баз распределения: Прямые затраты; Оплата труда; Материальные затраты; Отдельные статьи прямых затрат.

Если на счете 23.05 для одного подразделения не указано ни одного основного средства, то затраты на текущие ремонты списываются на счет 90.02 «Себестоимость продаж»; затраты на капитализируемые ремонты остаются в качестве незавершенных капитальных вложений. Таким образом, в результате выполнениия регламентной операции Закрытие счетов 20, 23, 25, 26, 28 и 29 на счете 23.05 в бухгалтерском учете может оставаться сальдо.

В налоговом учете стоимость любых видов ремонтов включается в расходы, соответствующие суммы учитываются в ресурсах:

Таким образом, счет 23.05 в налоговом учете закрывается ежемесячно без остатка.

Списание затрат на ремонт в налоговом учете и списание затрат на текущие ремонты в бухгалтерском учете производятся на те же счета и аналитику, куда начисляется амортизация ремонтируемого основного средства. Исключением является статья затрат – используется новая предопределенная статья Ремонты основных средств.

Амортизация капитализируемых затрат на ремонт

Амортизация затрат на ремонт, включенных в стоимость ОС, начисляется только в бухгалтерском учете при выполнении регламентной операции Амортизация и износ основных средств.

Начисление амортизации затрат на ремонт всегда начинается с месяца, следующего за месяцем включения затрат на ремонт в стоимость ОС. Поддерживается только линейный способ амортизации. Амортизация относится на те же счета и аналитику, что и амортизация самого основного средства. В результате проведения документа формируются проводки:

Информация об амортизации капитализируемых затрат на ремонт включается в Справку-расчет амортизации

Справка-расчет теперь включает информацию как по старым компонентам, так и по новым затратам на ремонт.

Капитализируемые затраты на ремонт при перемещении ОС

При перемещении основного средства в другое подразделение документ Перемещение ОС (раздел ОС и НМА) автоматически формирует бухгалтерские проводки по начислению амортизации затрат на ремонт указанного в документе объекта и перемещению стоимости затрат между подразделениями:

Дебет 01.05 субконто Получатель Кредит 01.05 субконто Отправитель — на первоначальную стоимость затрат, перемещаемую в другое подразделение

Дебет 02.05 субконто Отправитель Кредит 02.05 субконто Получатель — на сумму начисленной амортизации, перемещаемой в другое подразделение

Капитализируемые затраты на ремонт при выбытии ОС

При выбытии основного средства документы Списание ОС и Передача ОС (раздел ОС и НМА) автоматически формируют бухгалтерские проводки по начислению амортизации затрат на ремонт этого объекта и списанию остаточной стоимости затрат:

Дебет 02.05 Кредит 01.05 — на общую сумму начисленной амортизации, уменьшающую общую стоимость затрат на ремонт

Дебет 91.02 Кредит 01.05 — на остаточную стоимость затрат на ремонт, включаемую в расходы

Затраты на ремонт при завершении следующего ремонта

При завершении следующего ремонта автоматически списываются затраты на прошлый ремонт того же вида. Если следующий ремонт завершается досрочно, то амортизация затрат на прошлый ремонт доначисляется в сумме остаточной стоимости затрат на прошлый ремонт. В этих случаях документ Завершение ремонта ОС формирует бухгалтерские проводки:

Дебет 02.05 Кредит 01.05 — на общую сумму начисленной амортизации затрат на прошлый ремонт, уменьшающую стоимость затрат на прошлый ремонт до нуля

Отражение информации о затратах на ремонт в отчетах

Всю информацию о капитализированных затратах на ремонт ОС можно получить из стандартных бухгалтерских отчетов по счетам 01.05 и 02.05, например Анализ субконто (см. рис. 6).

Информация о новых затратах на ремонт добавлена в существующий отчет по компонентам амортизации (ОС и НМА – Отчеты – Компоненты амортизации ОС). Данный отчет теперь включает информацию как по старым компонентам, так и по новым затратам на ремонт.

Ввод начальных остатков

В документе Ввод остатков (раздел Главное – Помощник ввода остатков) по разделу Основные средства теперь можно указывать остатки капитализированных затрат на ремонт ОС (рис. 7). Остатки вводятся при выполнении следующих условий:

При проведении документа Ввод остатков формируются бухгалтерские проводки:

Дебет 01.05 Кредит 000 — на общую сумму затрат на ремонт ОС

Дебет 000 Кредит 02.05 — на общую сумму амортизации затрат на ремонт ОС

Помимо этого формируются движения регистра Капитализируемые ремонты ОС. Остатки незавершенных капитальных вложений, учтенные на счете 23.05, вводятся по разделу Незавершенное производство

Документы Завершение ремонта ОС, требуемые для проводок по счетам 01.05 и 02.05, создаются автоматически. При этом на все остатки с одинаковым видом ремонта и подразделением создается один документ. Созданные автоматически документы Завершение ремонта ОС не редактируются пользователем, не формируют проводок и движений регистров (все движения формируются документом Ввод остатков).

В версиях ПРОФ и базовой «1С:Бухгалтерии 8» на счете 23.05 можно вести учет затрат на ремонты без капитализации.

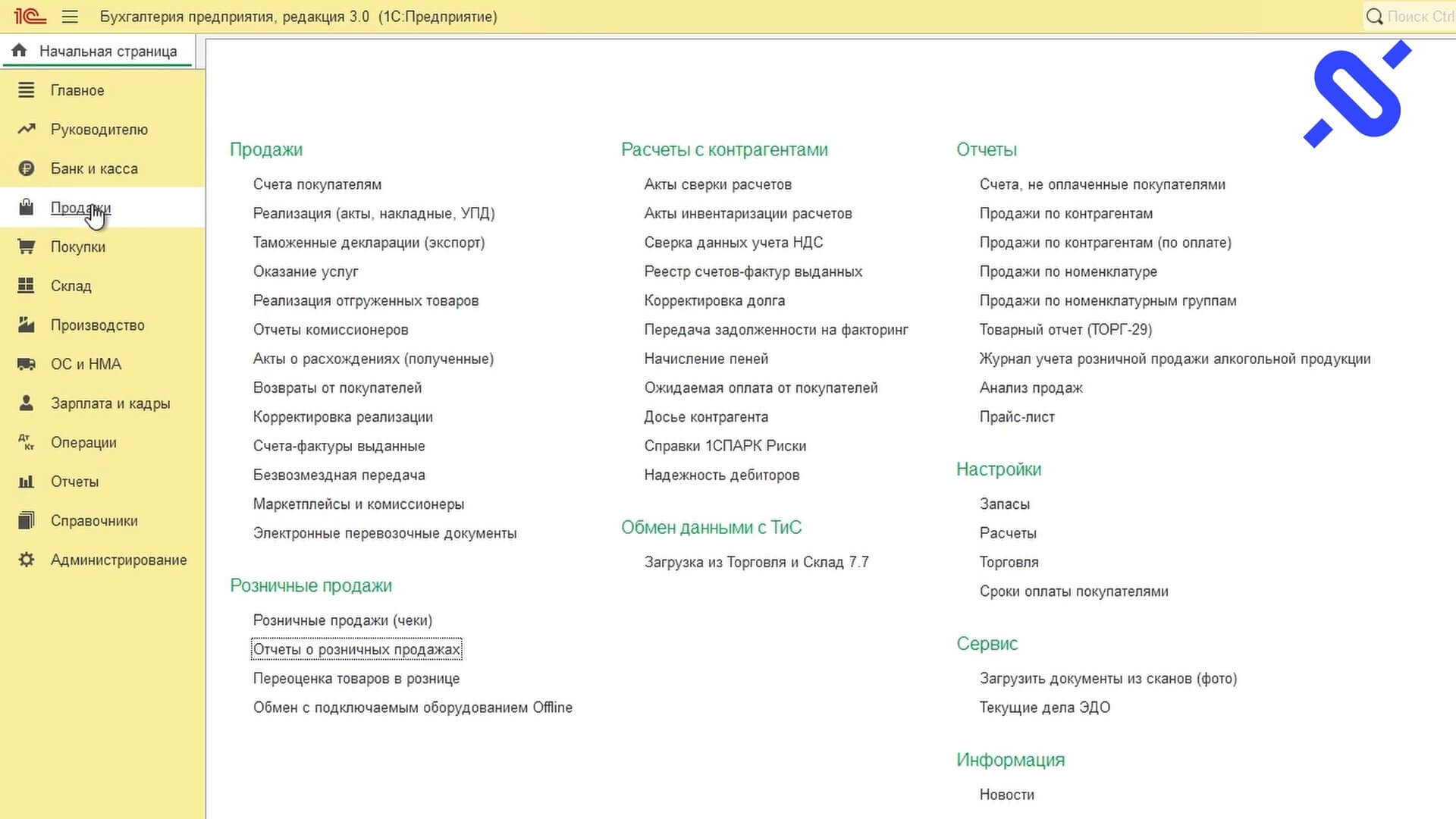

Инструкция по созданию отчета о розничных продажах в 1С Бухгалтерия

Параметр «тип цен» подставляется автоматически. Он указан в установке цен номенклатуры. В нашем случае имеем цену без НДС.

Фактический расчет себестоимости в 1С

В конце месяца бухгалтер может выполнить фактический, окончательный расчет себестоимости, после того как отражены все документы.

Шаг 7. Зайдя в подраздел «Закрытие месяца», установите «Окончательный расчет», выполните операцию.

Предварительный расчет позволяет выполнить некоторые регламентные операции, в т.ч. производит расчет себестоимости, а уже окончательное закрытие выполняет все необходимые процессы по завершению месяца.

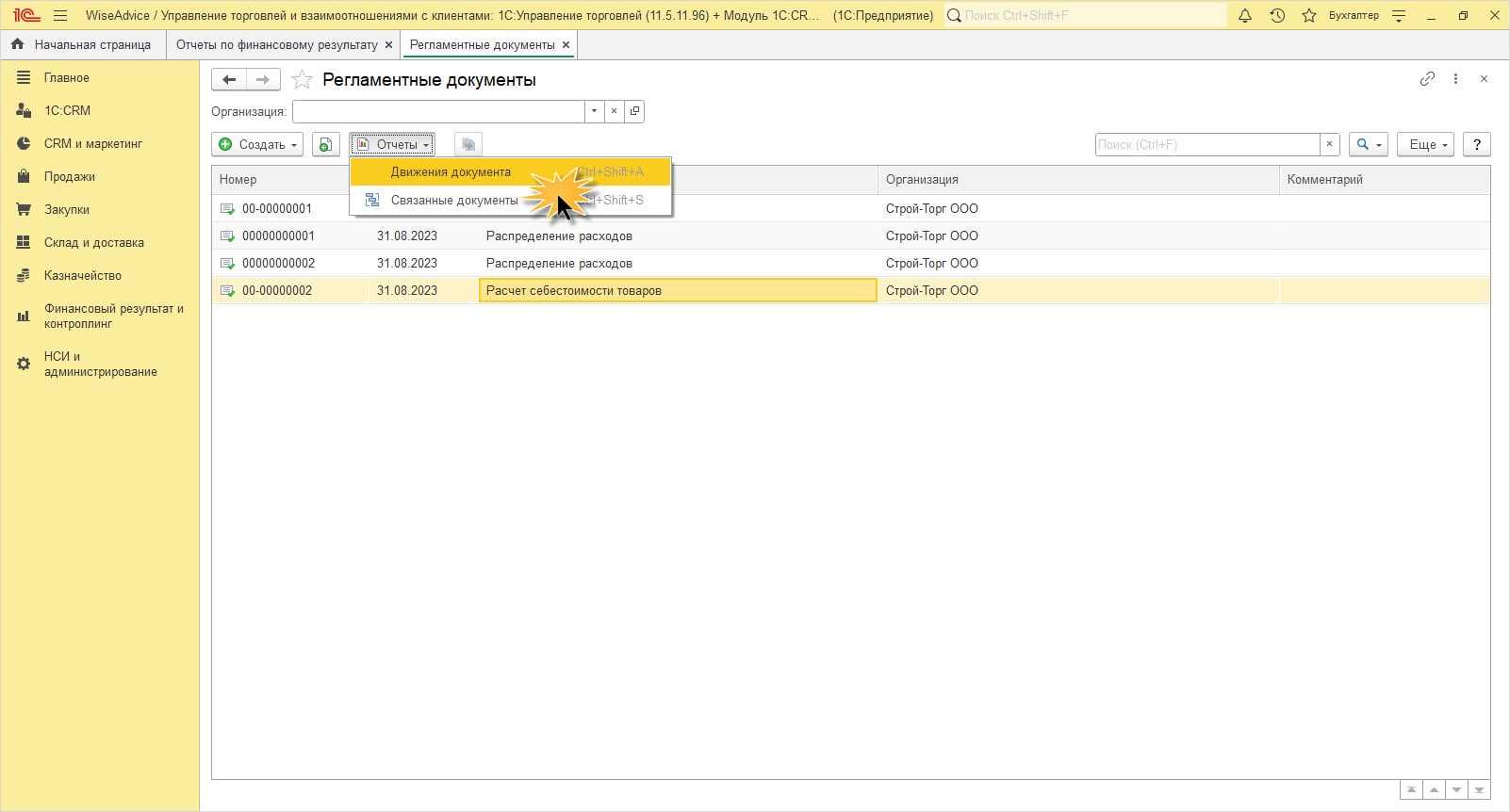

Шаг 8. Перейдите в журнал «Регламентные документы» и посмотрите «Движения документа» рассчитывающего себестоимость товаров.

Журнал регламентных операций

Удаленная поддержка 1С:УТ. Удобное взаимодействие через персонального менеджера по всем задачам

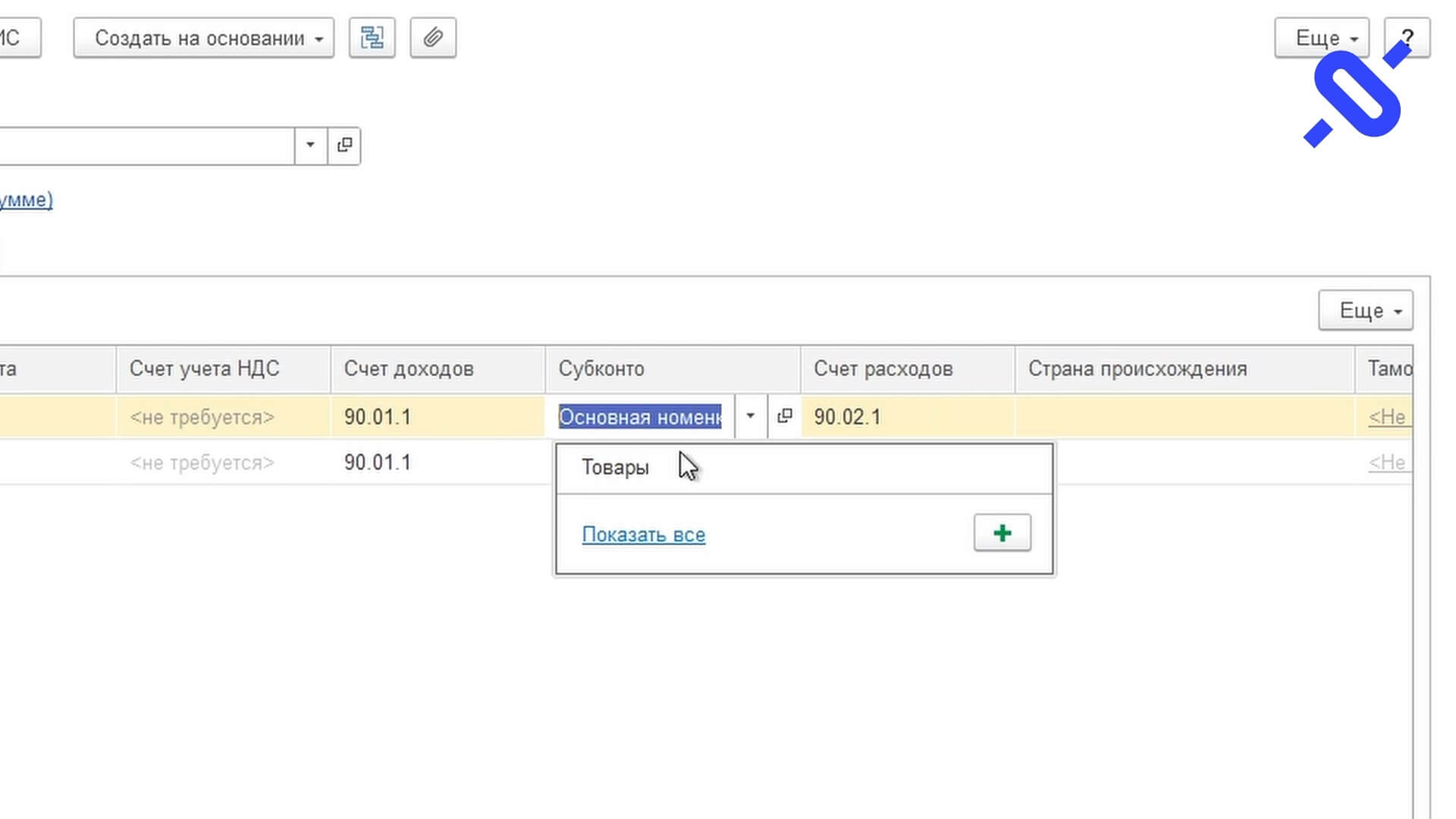

Субконто — это по сути инструмент аналитического учета. С его помощью можно посмотреть детализированную информацию по счетам (субсчетам) бухучета.

Вернем форму учета на прежнюю и нажмем кнопку Провести и закрыть.

Первый случай

Конфигурация Бухгалтерия предприятия, редакция 3.0. При попытке провести документ «требование-накладная» возникает ошибка:

Для целей учета НДС не списано 1,000 товара Мобильный кондиционер Ballu, счет учета: 10.09, склад: Основной склад, партия: Поступление (акт, накладная, УПД) БП-002346 от 18.09.2019 23:59:59

Для начала давайте посмотрим приходный документ, указанный в сообщении об ошибке.

Видим, что проводки корректировались, возможно менялся счет учета:

Посмотрим движения по регистру «Раздельный учет НДС»:

Получается, что в проводке вручную изменили счет, но не поменяли его в аналитике учета затрат.

Для исправления ситуации необходимо изменить счет учета в аналитике учета затрат (Справочник «Ключи аналитики учета затрат»). Сделать это напрямую не получится, поэтому я воспользовался универсальной обработкой редактирования реквизитов. В итоге, аналитика учета затрат получилась следующая:

Теперь необходимо проверить все места, где используется данная аналитика. Я воспользовался универсальной обработкой поиска и замены значений, которая нашла только одну ссылку в регистре сведений «Аналитика учета затрат». Аналогичным образом исправляем:

Пробуем провести документ. Ошибки нет.

Второй случай

Документ не проводится из-за примерно такой же ошибки, как в первом случае. Но ручных корректировок движений нет. Все отчеты видят только один документ поступления товаров и с ним всё в порядке. Попробуем разобраться в чем же дело.

1. Открываем движения документа поступления. Смотрим движения по «Раздельный учет НДС».

2. Копируем название Аналитики учета затрат в буфер обмена.

3. Открываем регистр накопления «Раздельный учет НДС», устанавливаем отбор по скопированной аналитике.

Видим, что кроме поступления есть еще какая-то операция, которая и списывает нужное нам количество товара.

Получилось так, что, пытаясь сторнировать документ поступления по одной позиции, забыли удалить из него позицию с нашей номенклатурой. В итоге, товар списался по НДС, но не списался с остатков.

Исправляем текущим периодом, введением документа Операция по регистру «Раздельный учет НДС» с положительным количеством.

Документ без НДС.

НДС в сумме.

Предварительный расчет себестоимости в 1С

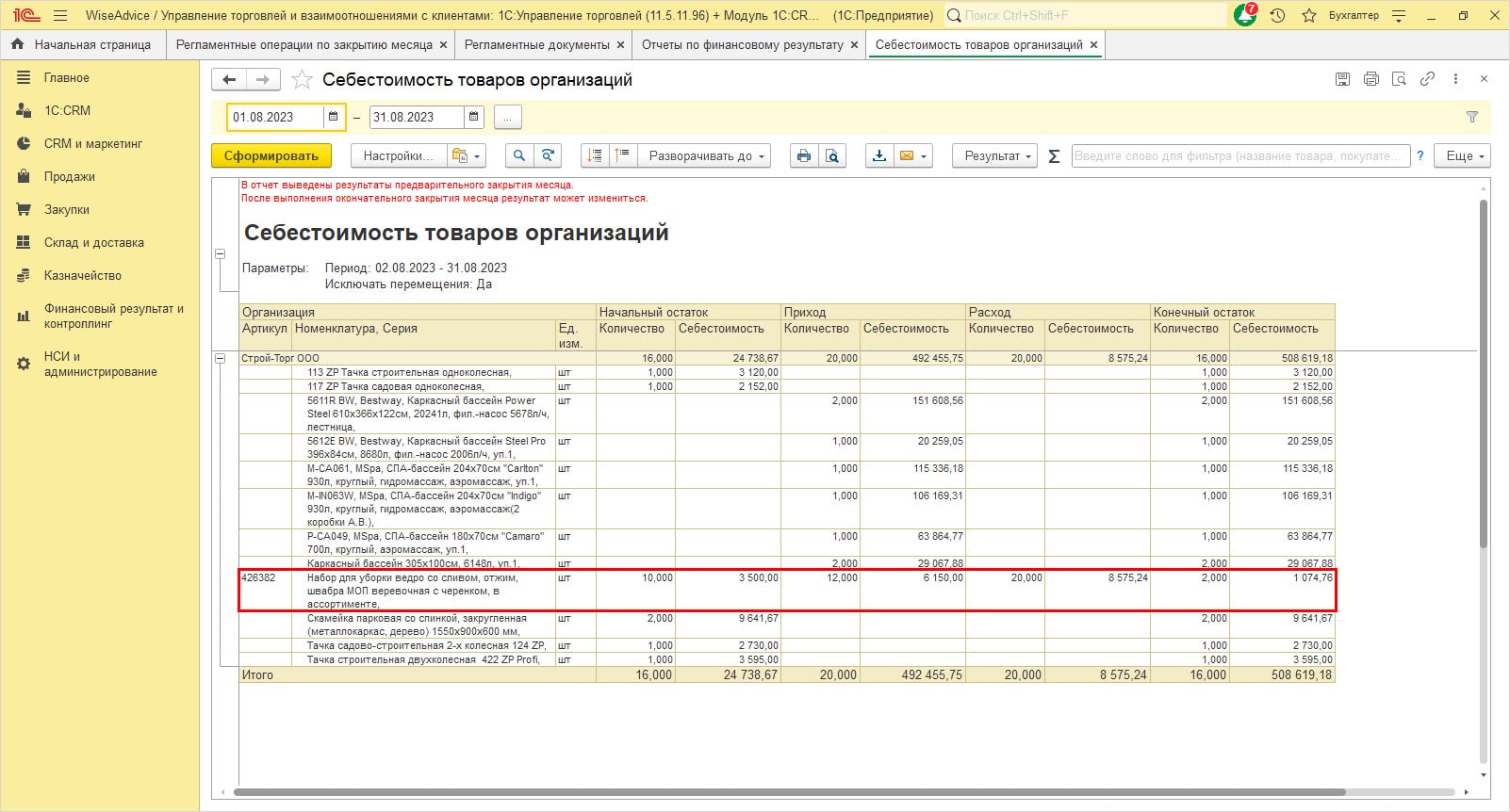

Предварительный расчет себестоимости определяется способом средней оценки и дает возможность определить стоимость закупки за период. Конфигурация 1С:Управление торговлей 11 содержит отчет, позволяющий посмотреть себестоимость закупленных товаров за месяц или другой период.

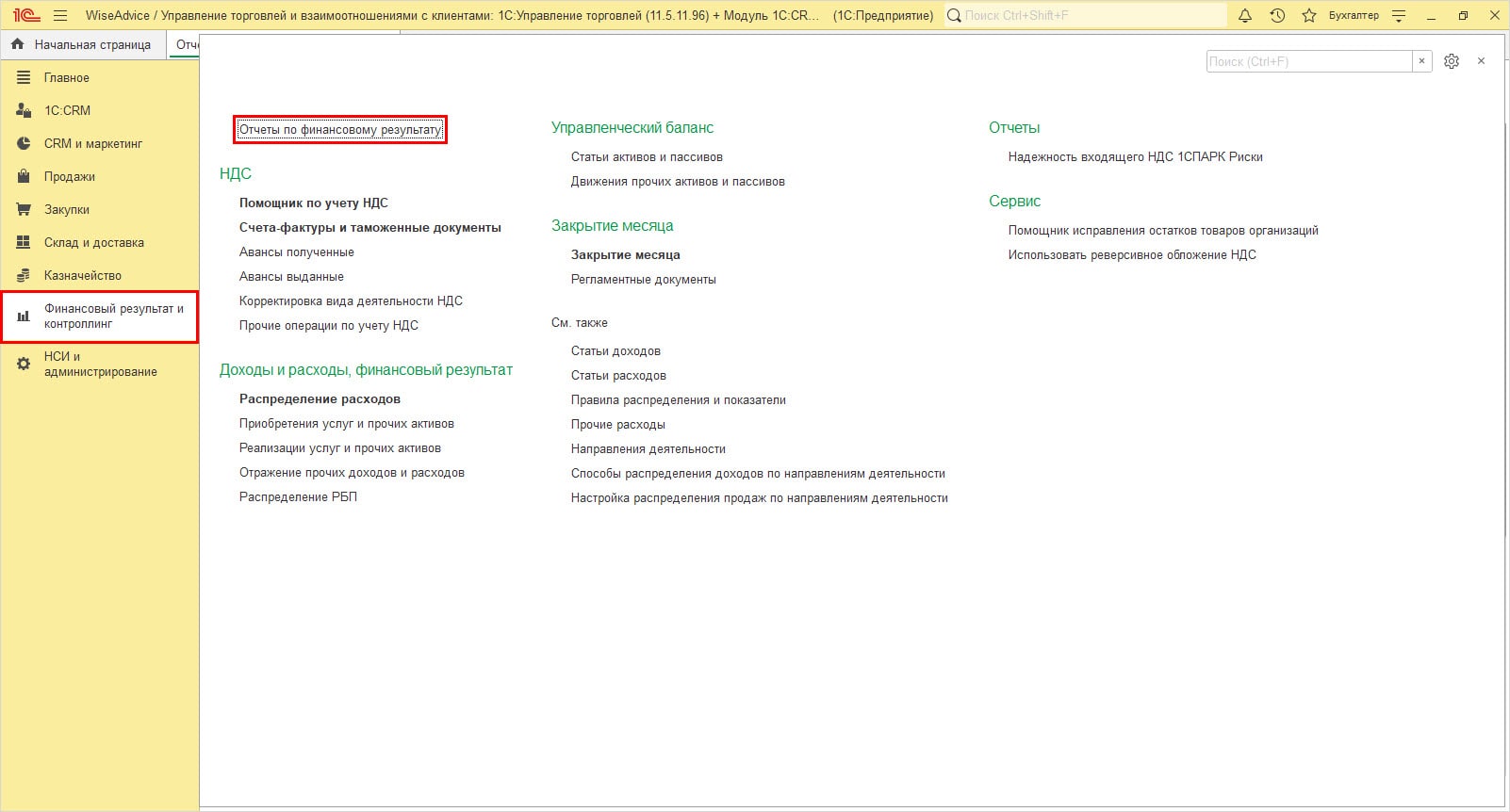

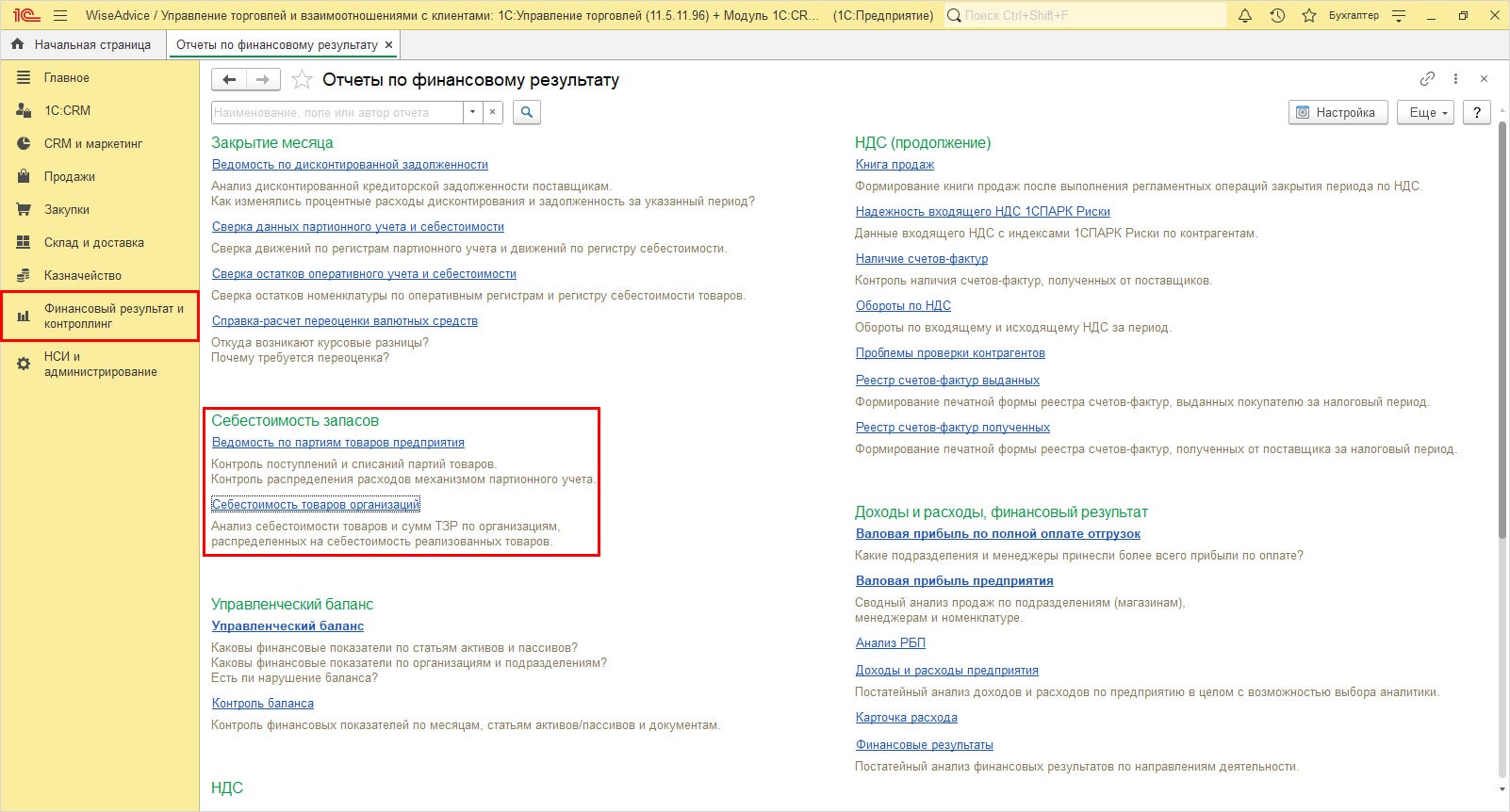

Шаг 1. Перейдите в меню «Финансовый результат и контроллинг» – «Отчеты по финансовому результату».

Раздел Финансовый учет и контроллинг в 1С:Управление торговлей 11.5

Шаг 2. Перейдите по гиперссылке «Себестоимость товаров организаций».

Отчеты по себестоимости в УТ

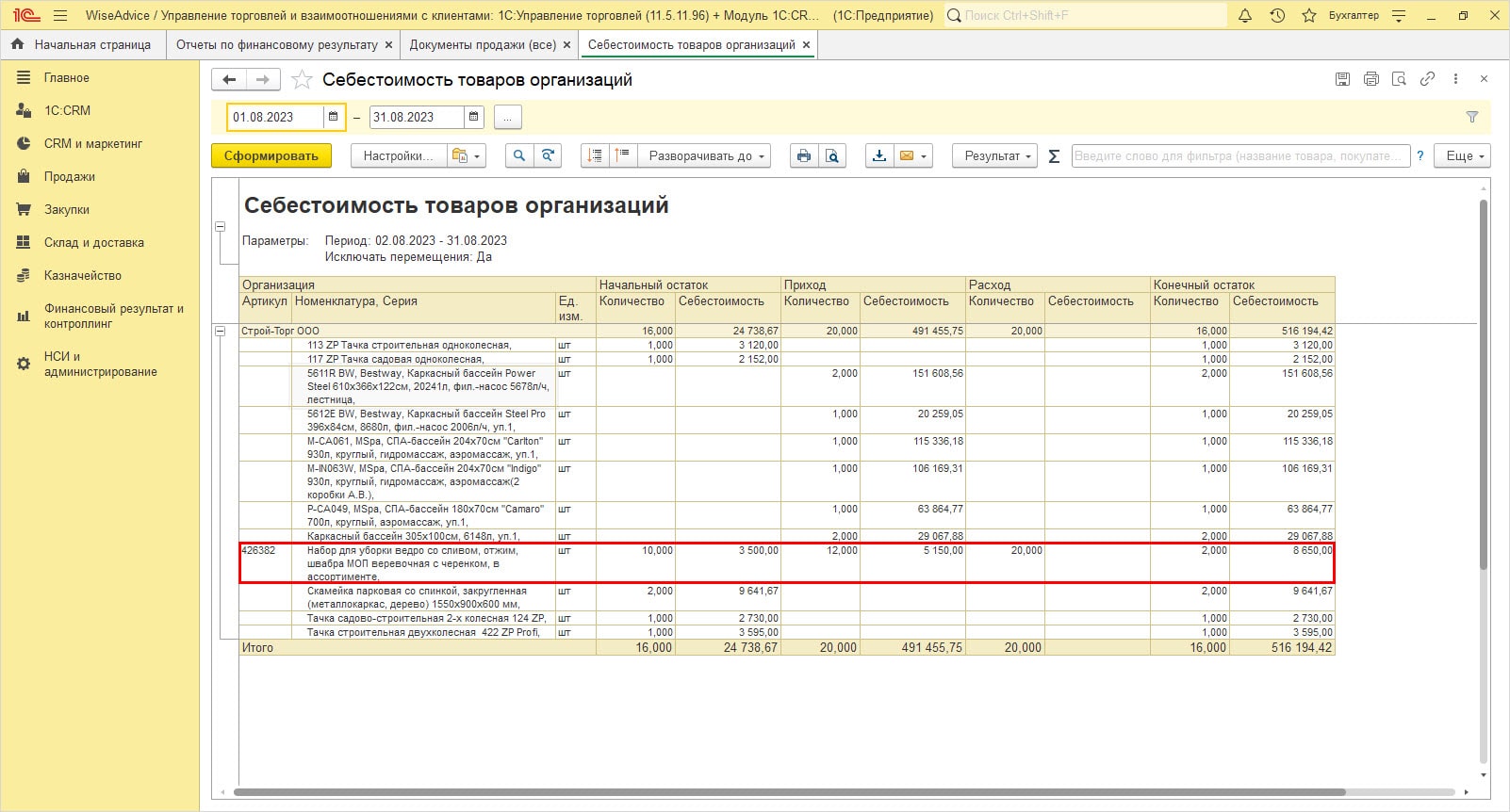

Данные отчета Себестоимость товаров организации

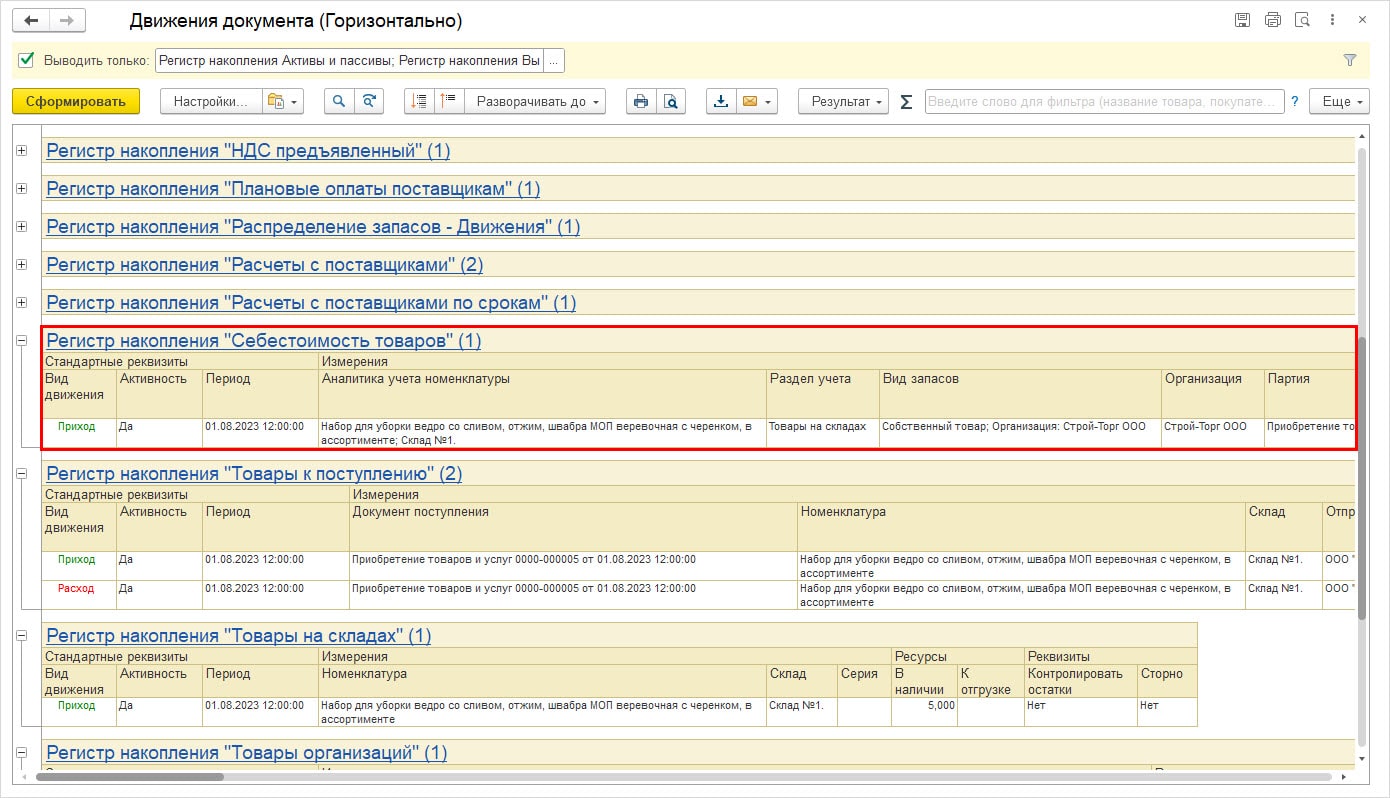

При проведении документов задействован регистр «Себестоимость товаров», благодаря которому показатели попадают в отчет.

Регистр накопления Себестоимость товаров

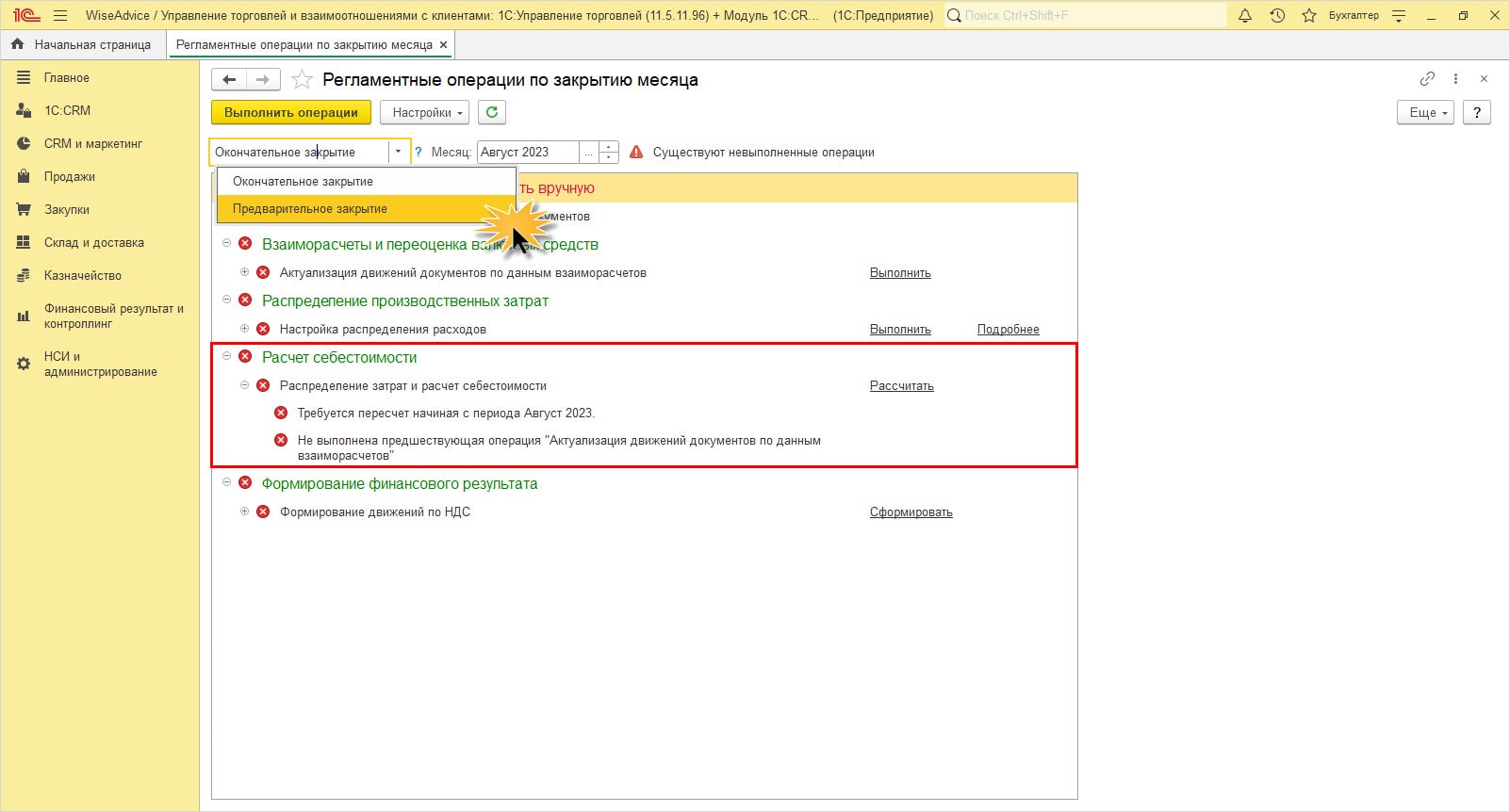

Шаг 3. Перейдите в раздел «Финансовый результат и контроллинг» – «Закрытие месяца».

В регламентной операции по закрытию месяца возможно два варианта:

Варианты регламентной операции

Шаг 4. В разделе «Расчет себестоимости» кликните «Выполнить операцию» и дождитесь окончания процедуры.

Шаг 5. Обновите информацию отчета. Данные о себестоимости в графе расход заполнены.

Отчет Себестоимость товаров организаций в 1С:УТ

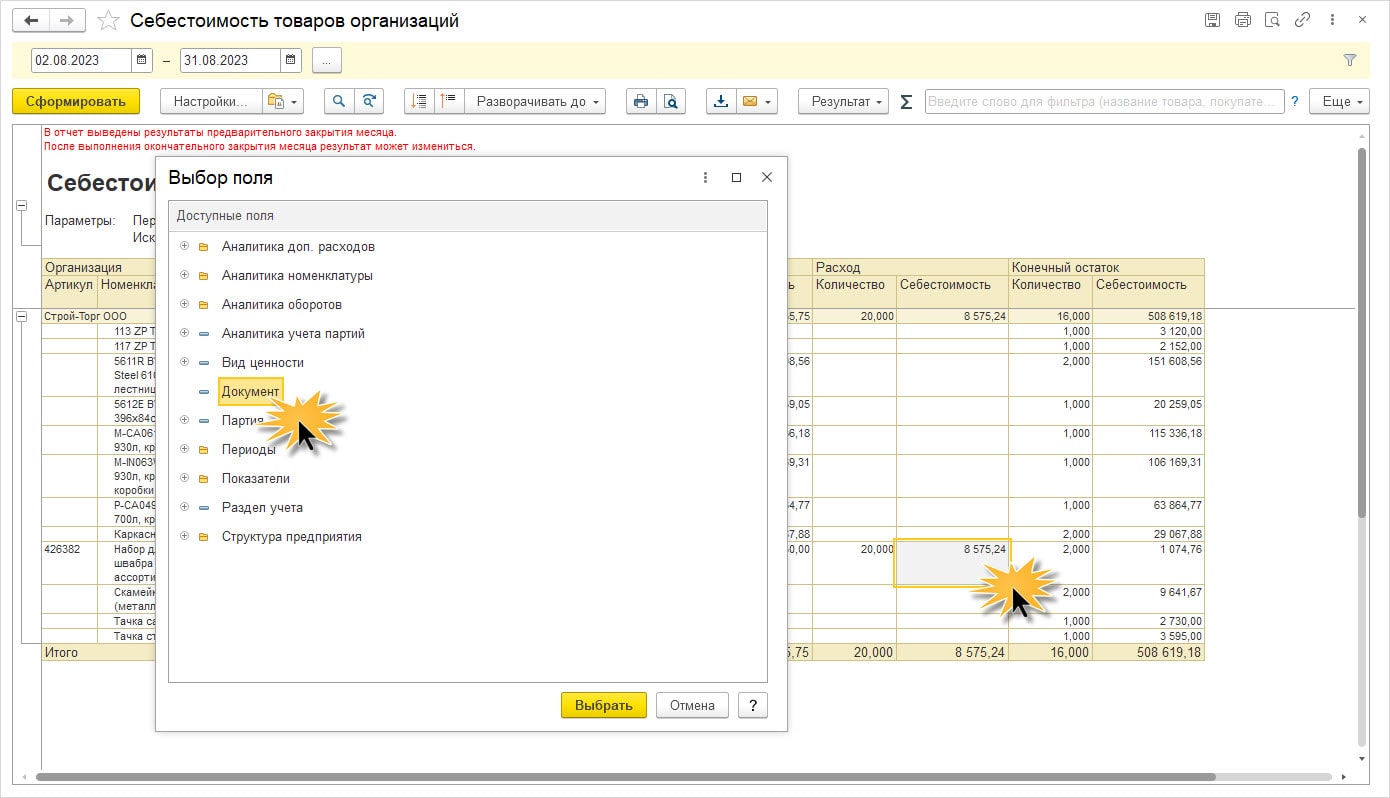

Шаг 6. Щелкнув мышкой по сумме, можно посмотреть детализацию и, выбрать поле для расшифровки показателя. Детализируем по документам.

Детализация показателя ячейки

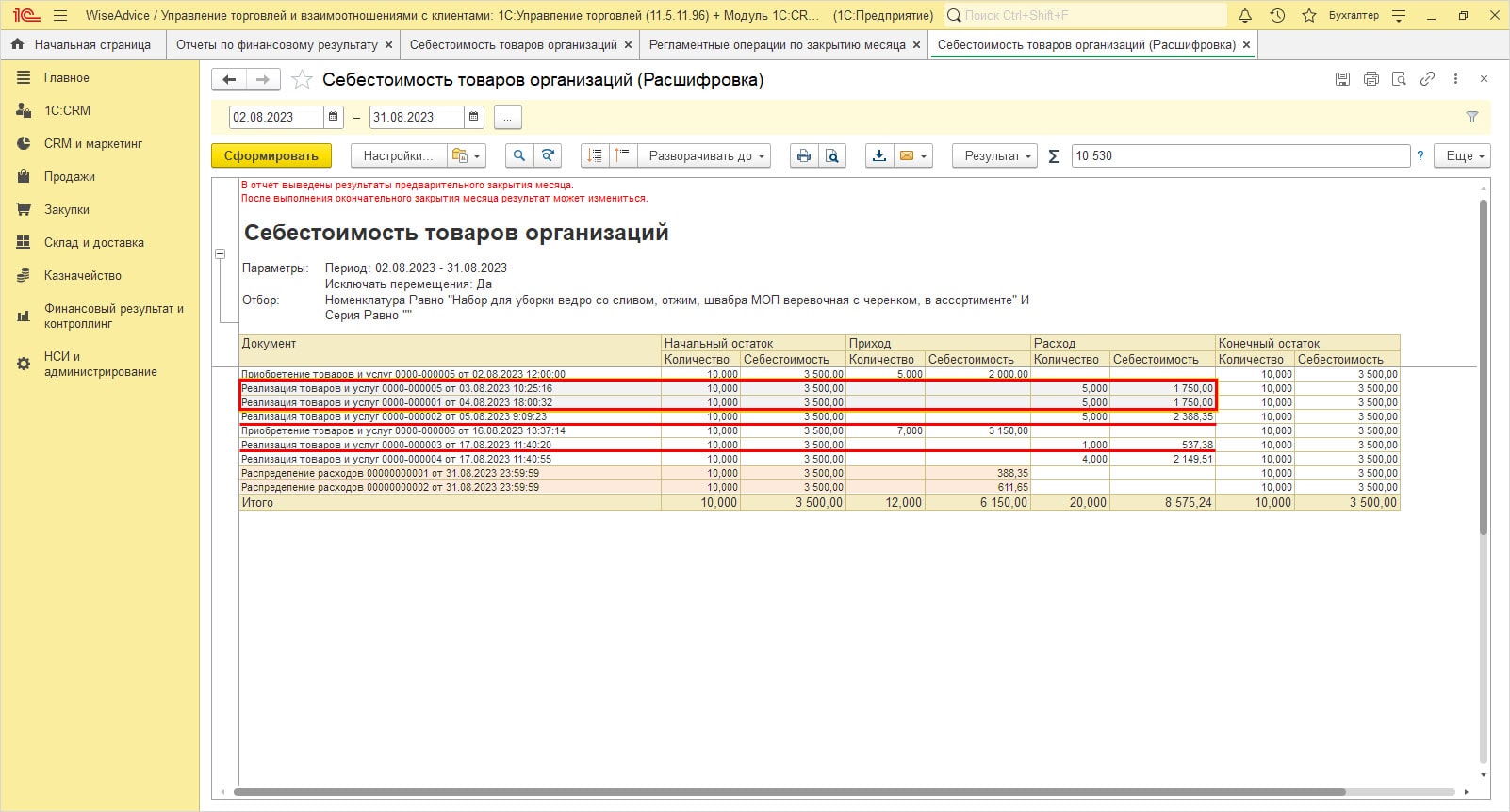

Детализация в разрезе документов с данными о себестоимости товаров

В нижней части отражены записи разделения дополнительных расходов по двум поставкам. При следующих реализациях видно, что себестоимость включает дополнительные расходы по доставке, которые распределены между партиями. При реализации 5 штук на сумму 2388,35 руб. себестоимость составила 477,67 руб., а при следующей реализации из другой партии себестоимость единицы составила 537,38 руб.

Откроется окно с отчетами о розничных продажах. Нажмите зеленую кнопку Отчет.

Дополнительные расходы в УТ

Постатейные (дополнительные) расходы в суммовом выражении распределяются исходя из заданного в настройках порядка и, если они не включены в документ поставщика, отражаются в 1С документом «Приобретение товаров и услуг» или «Приобретение услуг и прочих активов».

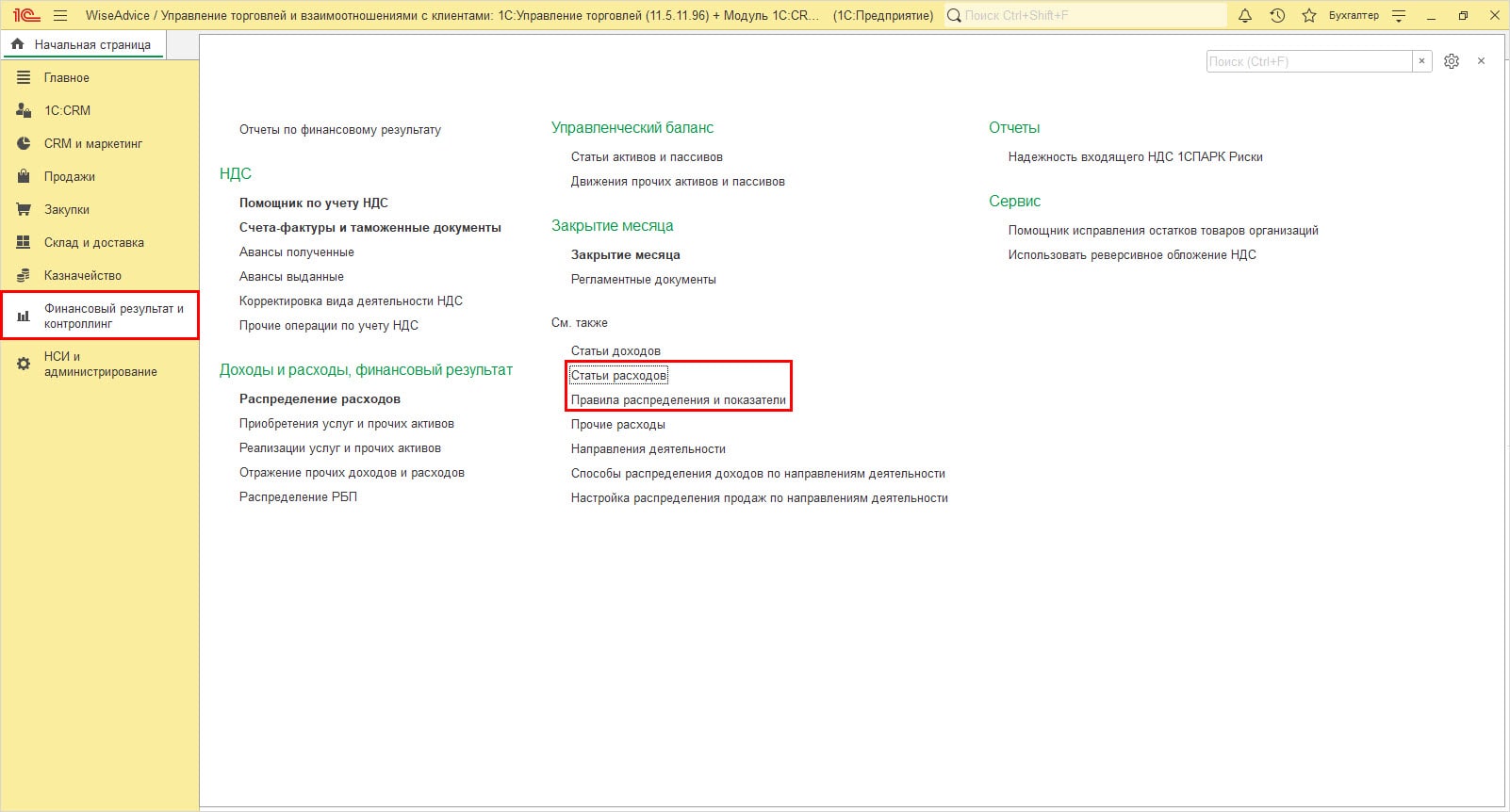

Определение дополнительных статей расходов задается в разделе «Финансовый результат и контроллинг»:

Раздел Финансовый результат и контроллинг

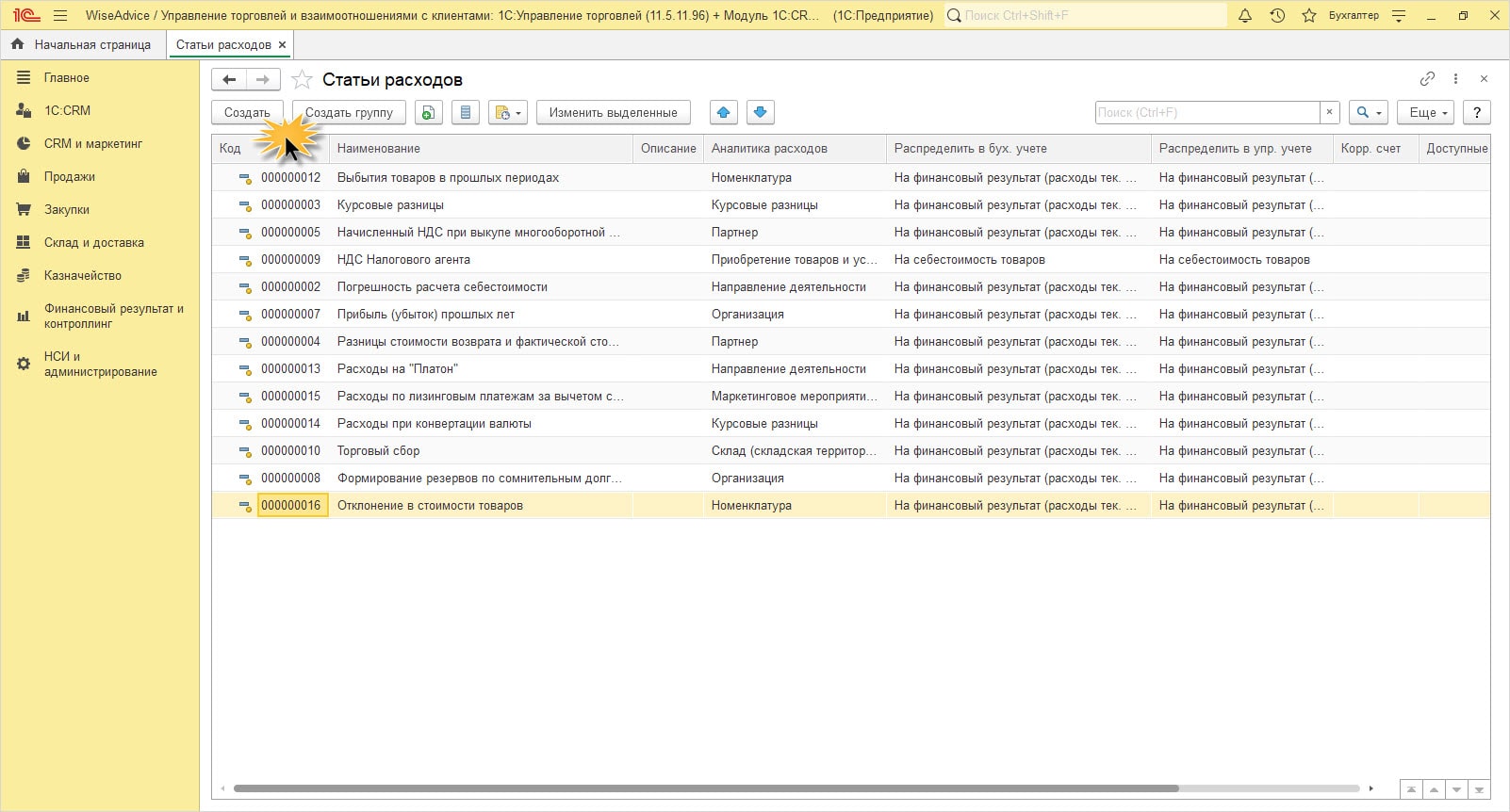

Шаг 1. Откройте справочник статей расходов и нажмите «Создать».

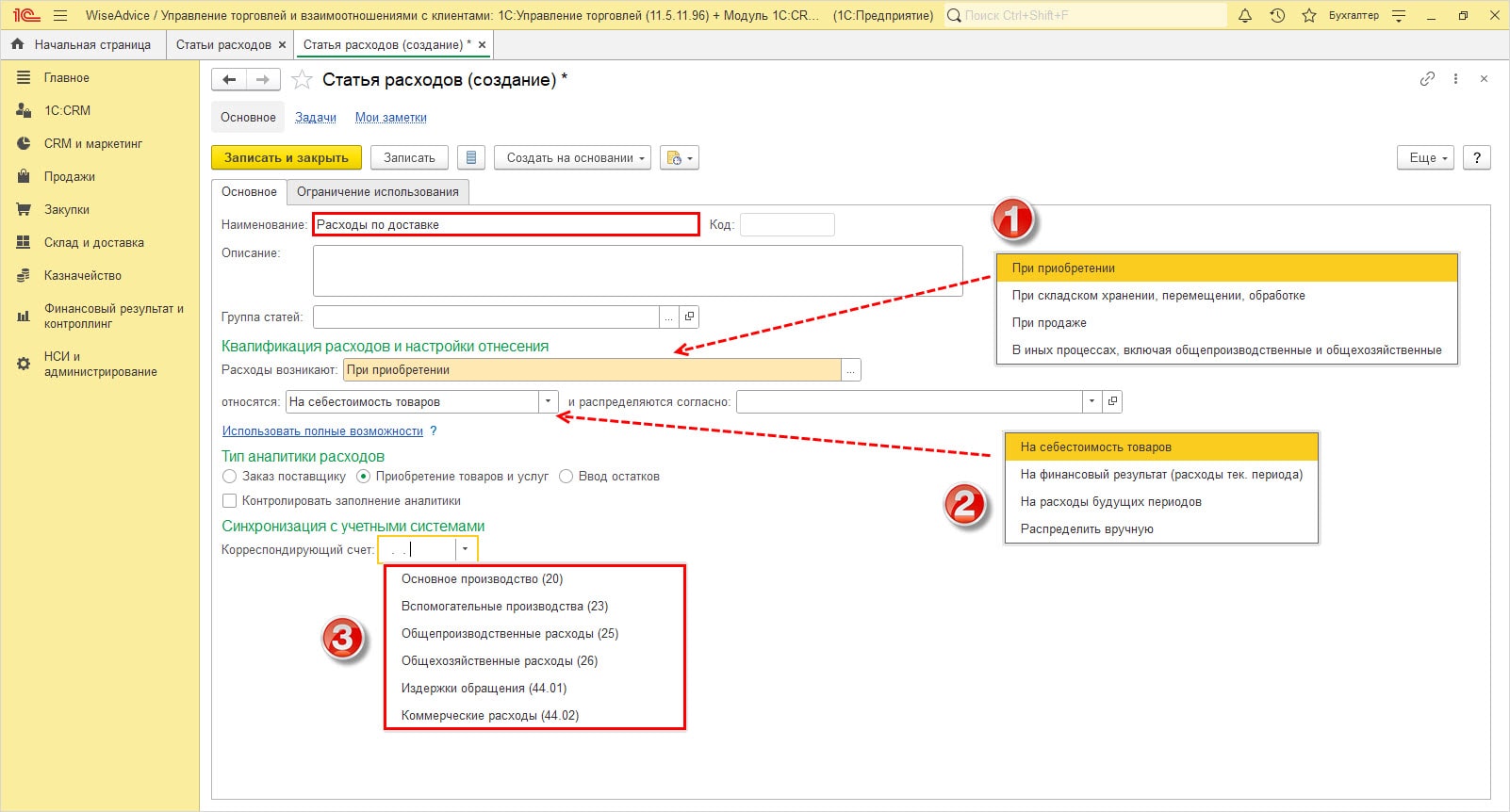

Шаг 2. Заполните наименование и другие настройки:

Ввод параметров для элемента Статья расходов

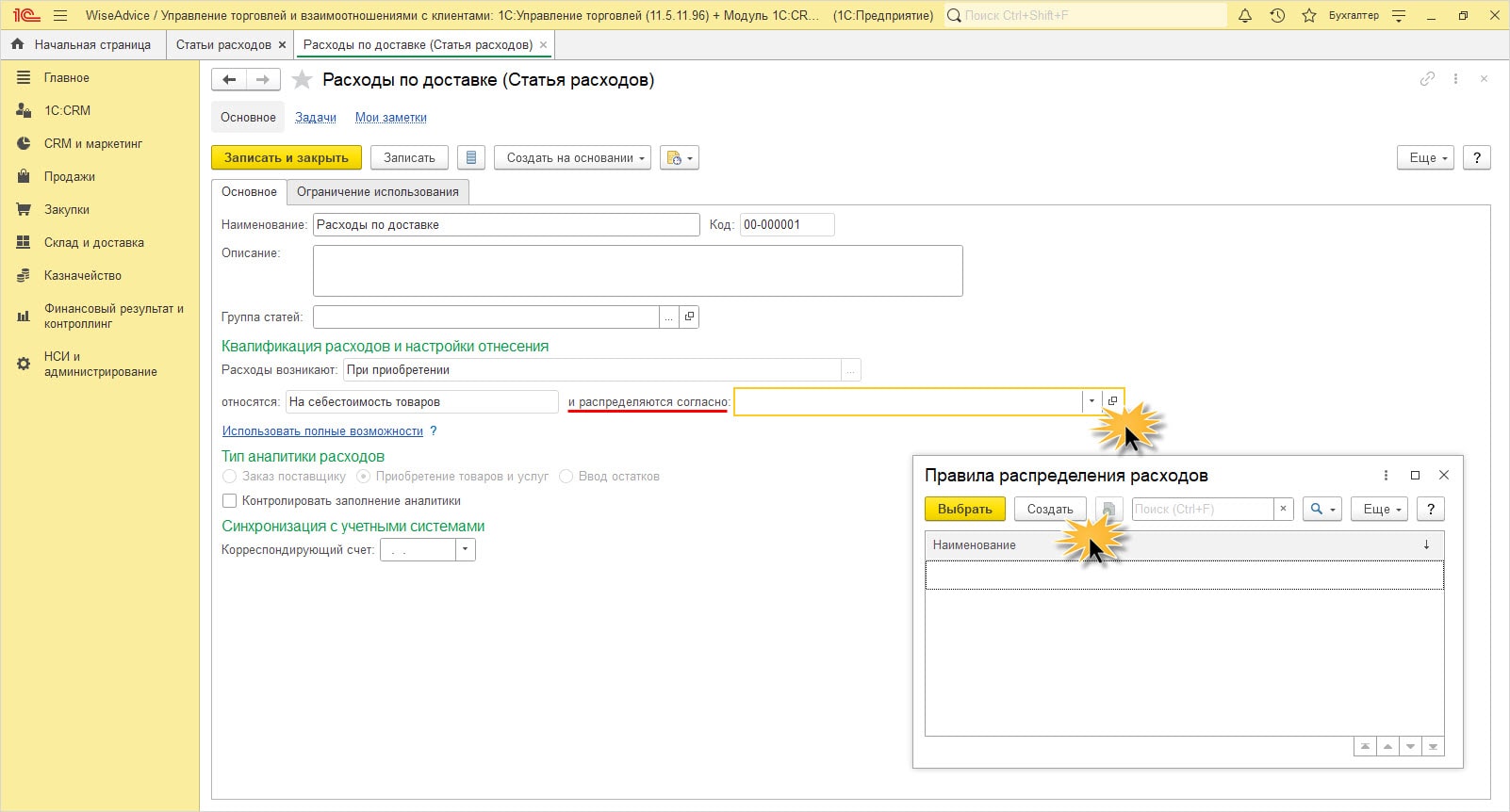

Шаг 3. Задайте правило разделения дополнительных затрат для статьи.

Создание правила распределения

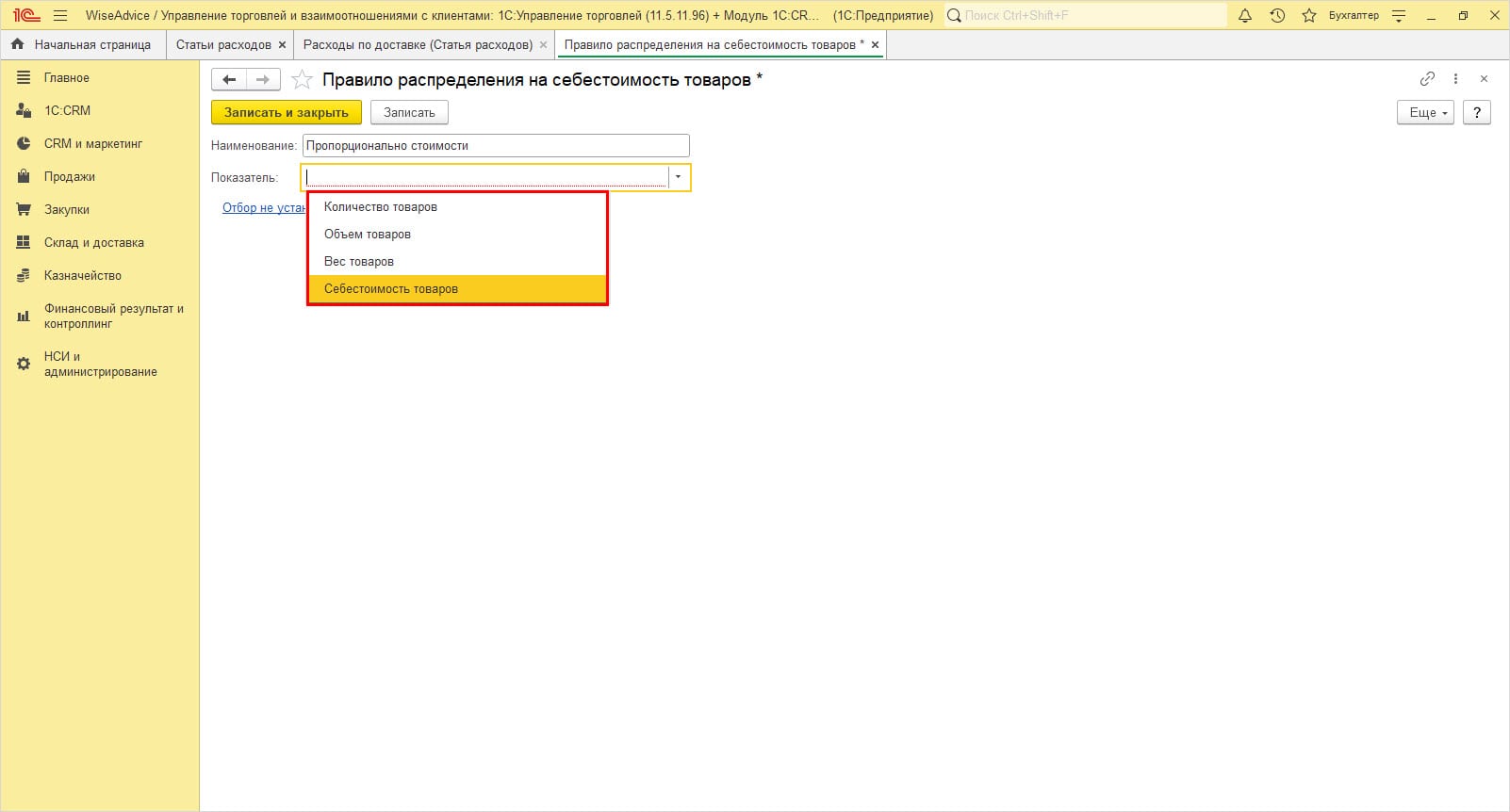

Шаг 4. Нажав «Создать», задайте параметры настройки. Возможно распределение суммы расходов пропорционально:

Определение правила распределения

Используем вариант распределения пропорционально себестоимости товара.

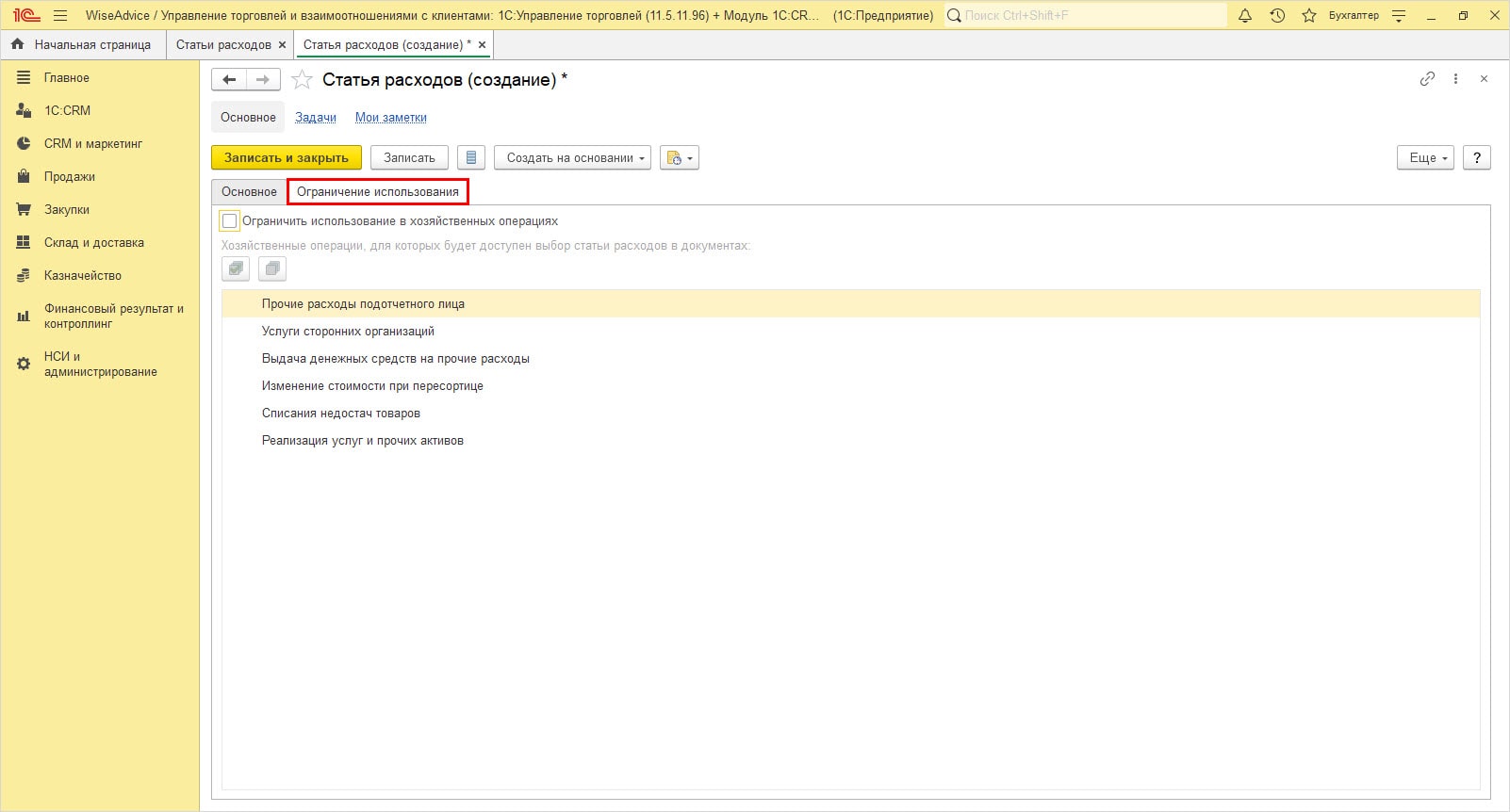

Вкладка «Ограничение использования» перечисляет документы, в которых доступен выбор статьи.

Шаг 5. Установите галочку ограничения выбора при необходимости.

Тем самым определяется, в каких документах можно использовать созданную статью расходов.

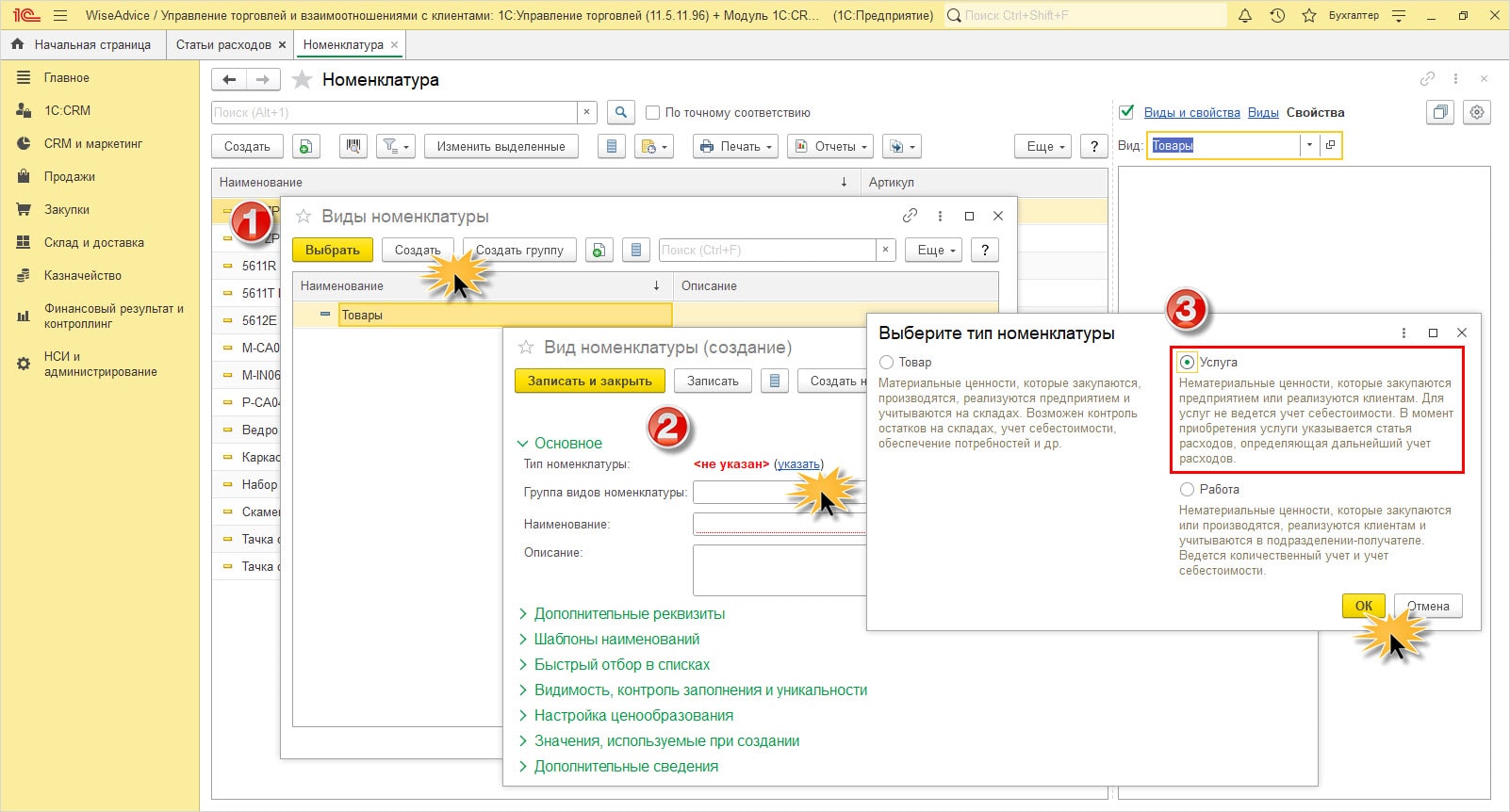

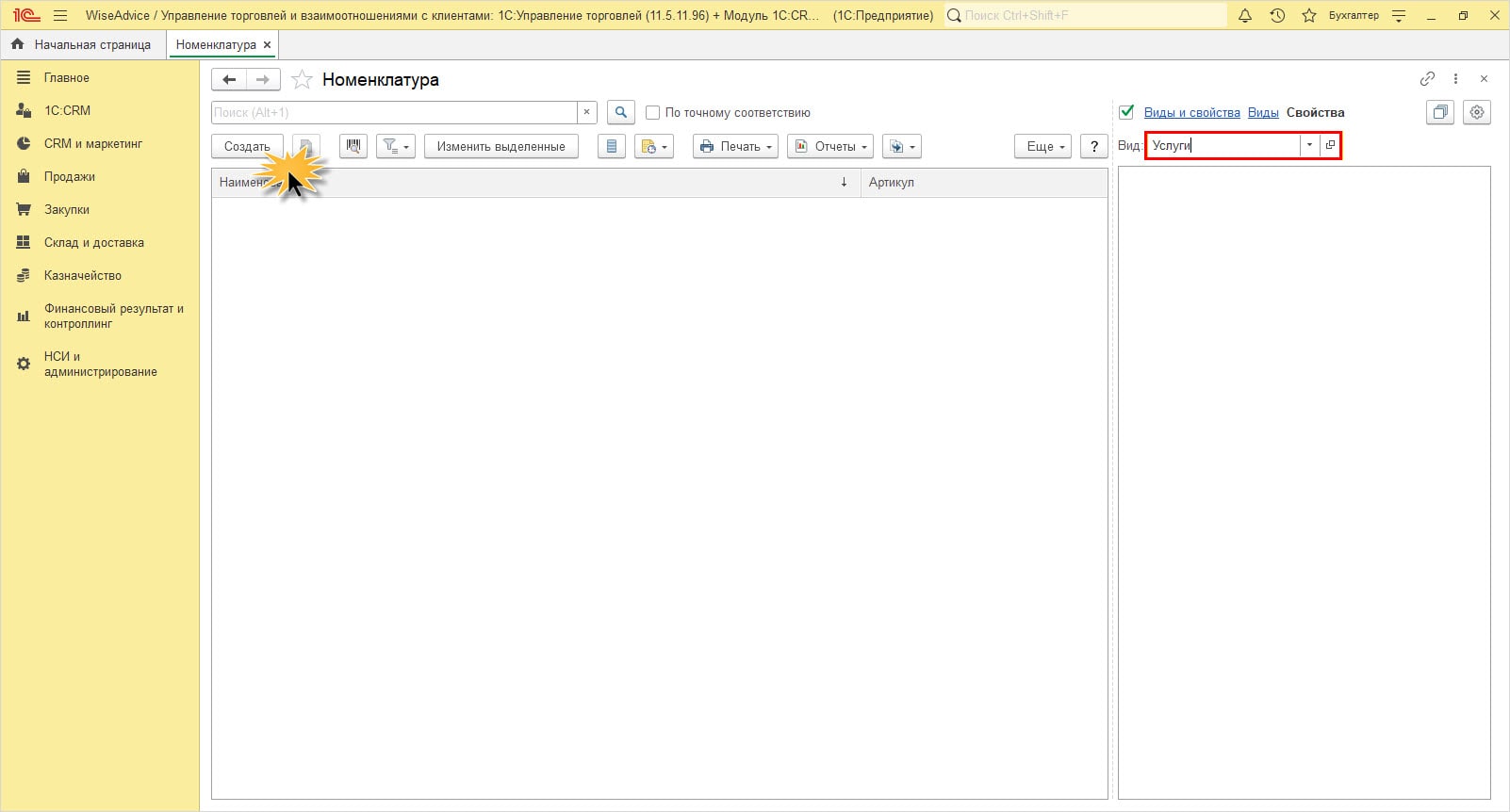

Шаг 6. Перейдите в справочник «Номенклатура» и создайте элемент номенклатуры услуги, который будет использован в документах. Например, «Доставка товара».

Если вы только начали работу в программе 1С:УТ, создайте «Вид номенклатуры», указав его тип – «Услуга».

Создание вида номенклатуры Услуга

Шаг 7. Выбрав вид «Услуги», сформируйте новый элемент.

Создание номенклатуры услуги

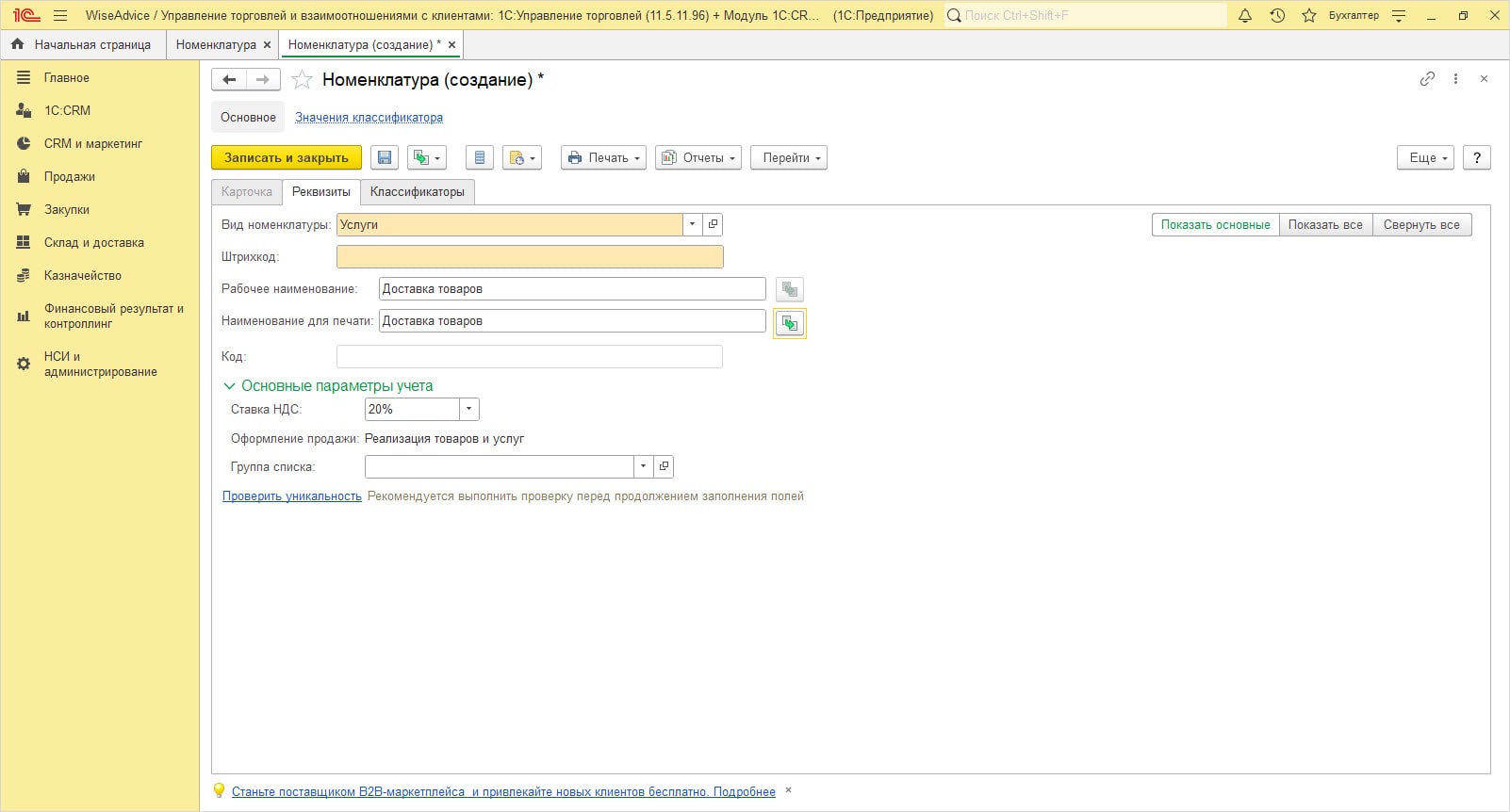

Шаг 8. Заполните карточку номенклатуры.

Подключим 1С

Специальный тариф для эффективной поддержки торговых компаний. Обновления, консультации, доступ к сервисам ИТС

Настройка метода учета себестоимости в 1С

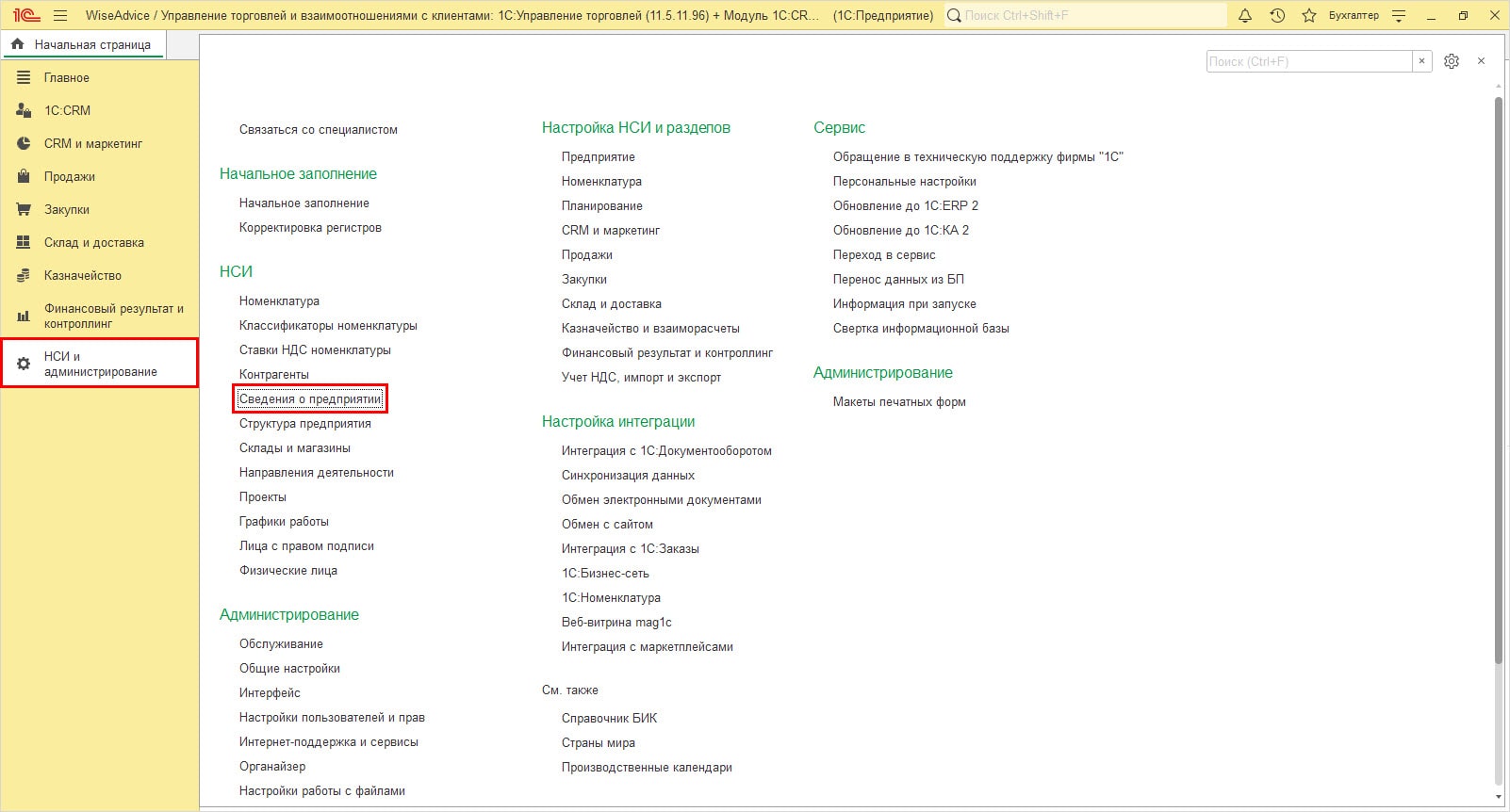

Настройка способов учета себестоимости в 1С:Управление торговлей осуществляется в разделе «НСИ и администрирование» – «Сведения о предприятии».

Переход к данным о компании

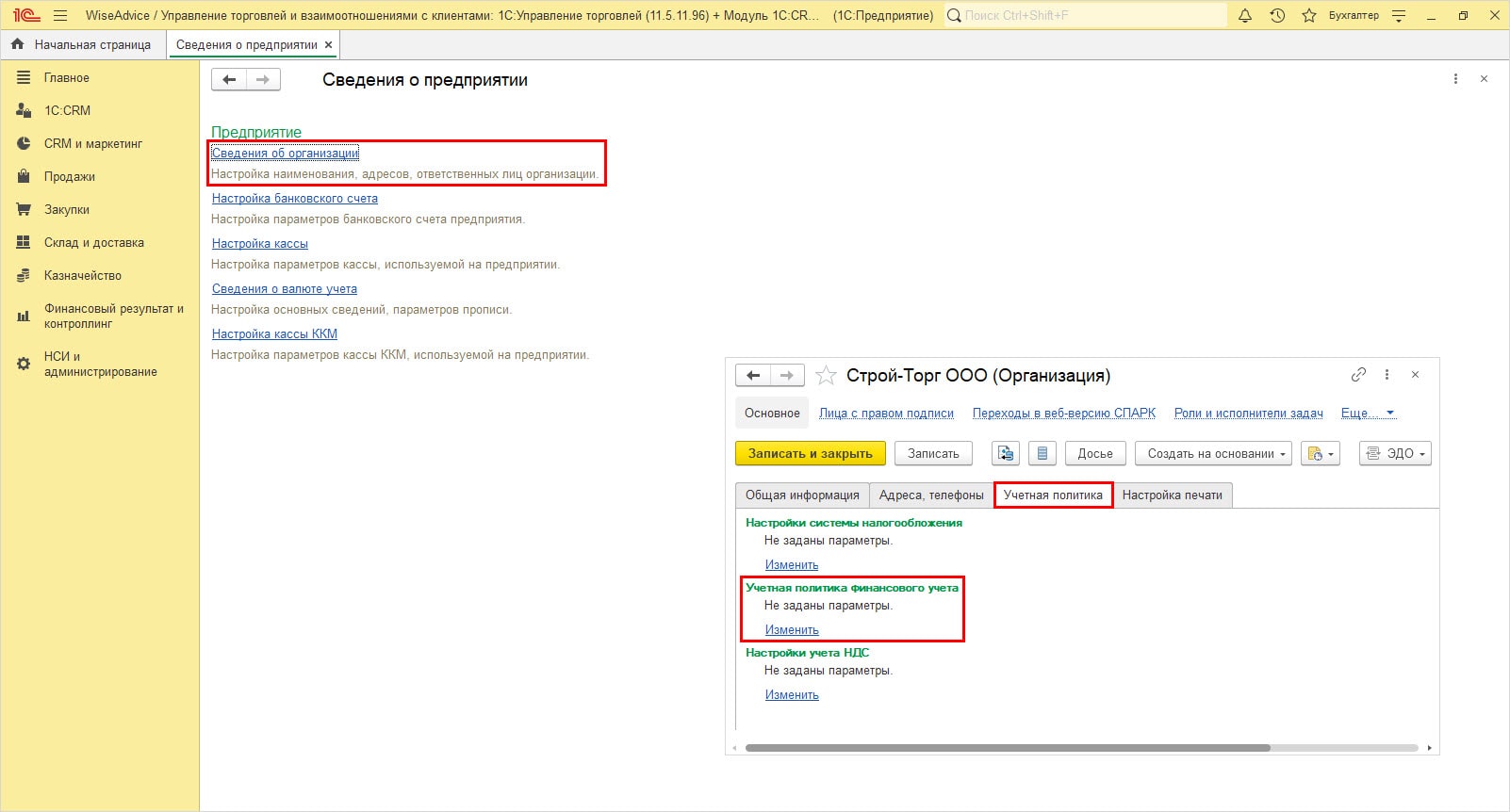

Перейдите в раздел «Сведения об организации» на вкладку «Учетная политика». Вариант учета себестоимости устанавливается в подразделе «Учетная политика финансового учета».

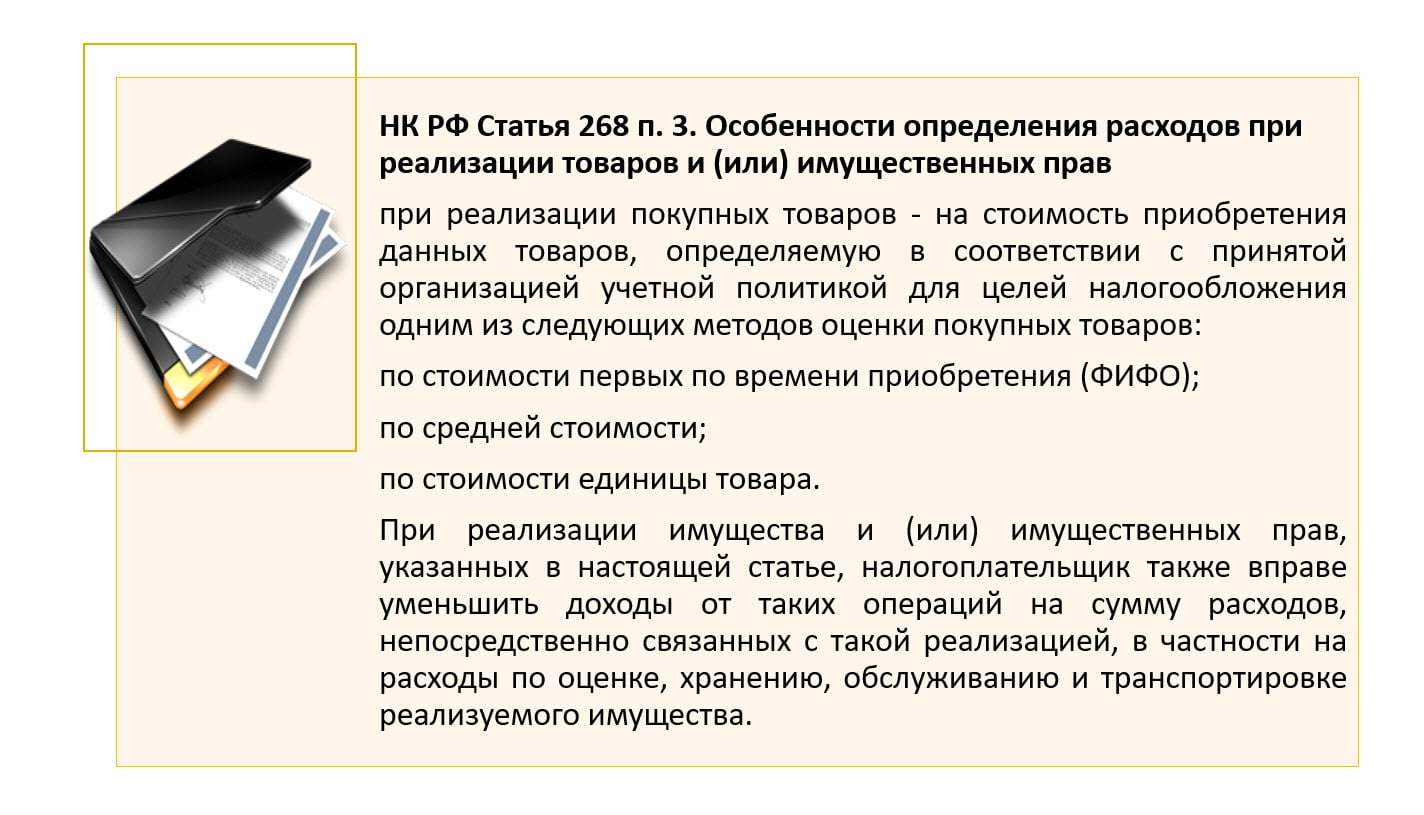

Налоговым кодексом РФ в ст. 268 определены методы оценки покупных товаров.

Выдержка из статьи 268 НК РФ

Стоимость товаров по сформированной себестоимости заданным в учетной политике способом включается в состав расходов.

Задача

Упростить процесс калькуляции затрат и учета доходов для целей управленческого учета из 1С БУХ

Источник данных

Минимальной единицей информации в БУ является бухгалтерская проводка, ее предлагается взять за основу для формирования УУ, т.к. чем больше информации, тем более качественную аналитику мы сможем предоставить.

Для формирования УУ мы можем пойти двумя путями. Сложный – заново разносить все расходы, исходя из Управленческой учетной политики. Простой – пользоваться уже разнесенными в рамках БУ затратами.

Простой способ предусматривает ряд упрощений, т.к. в БУ есть своя специфика, которая не совсем подходит для целей УУ. Так, например, списание ТМЦ с 10 счета бухгалтер может осуществлять не в момент фактического расходования данного ТМЦ, а (для оптимизации налогообложения) раньше или позже. Но упрощенный способ менее сложен, поэтому в данной статье будет описан именно он.

Для калькуляции затрат нам понадобятся следующие счета — 20,25,26,44,91.2, для формирования доходов – 90.1, 91.1. Разные счета содержат разную аналитику, поэтому для каждого счета будет индивидуальная обработка, после чего все счета будут объединены в единый файл. В качестве примера рассмотрим условное юридическое лицо ООО «Ромашка», в котором применяются 20 и 90.1 счета.

Стандартный отчёт в 1С Бухгалтерии, формирующий данные в разрезе проводок называется «карточка счета», с ним и будем работать.

Отчет имеет следующий вид.

Сразу виден ряд сложностей для обработки данных стандартными методами: во-первых, объединенные столбцы, во-вторых, в каждой ячейке с аналитикой данные разделены переводом строки.

Хотя форма отчета стандартная, ее наполнение может быть индивидуальным — в зависимости от вида той аналитики, которую использует бухгалтерия. В данном примере используется аналитика «подразделение, проект, статья затрат, контрагент, договор с контрагентом, документ расчета, описание вида работ».

Аналитика различается также в зависимости от корреспонденции счетов (дт20 кт60, дт20 кт70, дт20 кт10 и т.д.), так при корреспонденции дт20 кт10 в столбце «Аналитика Кт» не будет контрагента и договора, но появится наименование ТМЦ. Это добавляет дополнительные трудности. Подход к решению подобных трудностей будет показан далее.

Калькуляция затрат

Для того, чтобы загрузить таблицу в PQ, необходимо преобразовать ее в «Умную таблицу». Для этого выделяем всю таблицу и преобразовываем ее в «Умную таблицу» /Вставка — Таблица/. На этом этапе сразу можно удалить ненужные строки – сальдо на начало, счет, а также итоги внизу таблицы.

Преобразование в «умную таблицу»

Шаг №1 Загружаем таблицу в запрос PQ /Данные — Из таблицы /. В зависимости от версии Excel, меню может несколько отличаться от представленного.

Основное меню PQ имеет следующий вид:

В правой части находятся параметры запроса, в которых отражаются все этапы работы с данными.

Первый шаг – источник; в нем указан абсолютный адрес рассматриваемой таблицы

Шаг №2 Удаляем все ненужные столбцы. Нажимаем на шапку столбца правой кнопкой мыши и «удалить».

Шаг №3 Разделяем Столбцы «Документ», «Аналитика Дт» и «Аналитика Кт» по разделителю – «перевод строки» /Главная — Разделить столбец по разделителю/

Разделить столбец в главном меню

Далее выбираем опцию «пользовательский», убираем все символы в ячейке ниже, как указано на скриншоте (в примере автоматически проставлена точка), ставим отметку (галочку) /Разделить с помощью специального символа — Перевод строки/. Появится символ перевода строки #(lf).

Подтверждаем: «ОК»; в данном примере столбец разделился на 2 части – это тип операции и краткое ее описание. Ту же операцию проводит с остальными столбцами. В итоге вместо трех столбцов появилось девять.

Шаг №4 Переименовываем столбцы в соответствии со смыслом содержащейся в них информации. Наименование столбцов лучше сразу записывать в нижнем регистре, это пригодится при слиянии всех запросов в последующих шагах.

Создание условного столбца

В запросе присваиваем столбцу имя «контрагент» и заносим условие: если значение в столбце «Кредит» содержит 70, то вставляем данные из столбца «Аналитика Кт.1» Отметим, что в качестве иллюстрации выбрана операция «содержит», а не «равно», чтобы предусмотреть случай, когда бухгалтерия использует субсчета; это дает возможность включить в условие весь счет – 10.1,10.2,10.5 и т.д. Если значение в столбце «Кредит» равно 76.10, то вставляется значение из столбца «Аналитика Кт.1», в остальных случаях — значение из столбца «Аналитика Кт.2». В результате появляется новый столбец «Контрагент» с объединёнными значениями из двух столбцов по указанному условию.

Шаг №6 Приводим столбцы в нужный формат и в нужный порядок, и затем переименовываем столбцы, не переименованные ранее.

На этом обработка карточки счета закончена. Переименовываем запрос (например, «реестр») для будущего сбора данных из папки и выбираем опцию – Закрыть и загрузить.

Такие же манипуляции проводятся с остальными карточками счетов, загруженных в отдельные файлы.

Шаг №7. Отметим некоторые нюансы в работе с карточкой счета – 90.01. По этому субсчету все суммы проходят с НДС. Так как БДР считается без НДС, необходимо вычесть сумму НДС из данных.

Можно воспользоваться тем, что ставка НДС фигурирует в столбце «Аналитика Кт». Поскольку в разных случаях возможны ее различные значения — 20%, 10%, 0% или «без НДС», это нужно сразу прописать в условии аналогично примеру со столбцом «Контрагент». После разделения столбца «Аналитика Кт» по разделителю, функция подробно была разобрана ранее, добавляем условный столбец, в котором прописываем условие: если столбец содержит 0 или Без НДС, то заносится 1, в противном случае — значение ставки НДС из столбца «Аналитика Кт». Учет этого условия позволяет совершать арифметические действия с данными.

Далее создаем новый столбец /Добавить столбец — Настраиваемый столбец/

И прописываем следующее условие:

Это означает: если значение в нашем столбце равно 0,2 или 0,1, то значение в столбце «сумма» делим на 1+ наш столбец, в остальных случаях ставим данные из столбца «сумма». Применение данной формулы позволяет получить сумму без НДС.

На этом обработка карточек счетов заканчивается.

Консолидация запросов и добавление необходимой аналитики

После обработки всех необходимых для анализа карточек счетов, необходимо объединить их в один файл и добавить, при необходимости, дополнительную аналитику.

Шаг №1 – создаем пустой файл Excel и в нем создаем умную таблицу, в которой прописываем путь к папке с карточками счетов. Таблице и столбцу даем произвольные имена, в примере это «путь_папка» и «путь», соответственно.

Далее создаем пустой запрос / Данные — Получить данные — Из других источников — Пустой запрос/ и прописываем в расширенном редакторе или в командной строке следующие условия:

Относительный путь к папке

В результате появится список всех файлов, находящихся в указанной папке.

Этот шаг можно упростить, если нет необходимости менять адрес папки с карточками счетов и достаточно абсолютного адреса / Данные — Получить данные — Из файла — Из папки/. В открывшемся окне выбираем опцию «преобразовать»; после этого в открывшемся запросе вместо пути, который показан выше, будет находиться абсолютный путь к папке:

= Folder.Files(«D:Текучкастатьякарточки счетов»)

Его также можно менять, но уже в самом запросе.

На этом этапе как раз и проявляется важность совпадения названий столбцов: если какие-то столбцы будут различаться в наименовании, они не будут объединены, а будут добавлены как отдельные столбцы в конце запроса. Этот принцип также верен и в том случае, когда какой-нибудь столбец есть в одной таблице, но его нет в другом.

На этом можно остановится, если аналитика БУ достаточна для формирования факта БДР. Но может возникнуть необходимость в корректировке или дополнении данных. Делать ручную замену в этом случае нецелесообразно, т.к. при первом же обновлении запроса все корректировки будут потеряны. Мы предлагаем использовать импровизированные справочники для корректировки данных. Как пример, заменим статьи затрат из БУ, на статьи для УУ.

Шаг №3. Создаем новую умную таблицу, в одном столбце которой указываем ту статью из карточки счета, которую хотим заменить; во втором столбце указываем эталон этой статьи. В примере статья УУ – это эталон, статья БУ – данные из карточек счета.

Добавляем таблицу в PQ, как делали это ранее. В меню «запросы» слева появится еще один запрос.

Теперь нам необходимо эти запросы объединить. Для этого в запросе с данными (в примере – «свод) мы выбираем команду «объединить запросы» / Главная — Объединить запросы — Объединить запросы/. В открывшемся окне выбираем запрос со статьями и выбираем столбцы, по которым будет происходить слияние (в примере: запрос «статья» — столбец «статья БУ», запрос «свод» — столбец «статья»), другие параметры оставляем по умолчанию и подтверждаем «ок».

В результате добавился новый столбец, который разворачиваем и выбираем опцию «показать только столбец с эталонными данными» (в примере – «статья УУ»). В столбце появились данные в тех строках, в которых мы хотели заменить статьи. Далее необходимо заменить данные в столбце «статья». Проще всего это сделать, создав условный столбец. Для этого прописываем условие: если в столбце «статья УУ» нет значений (в PQ отсунствует значений отображается как «null»), то подставляем значения из столбца «статья»; в остальных случаях подставляем значения из столбца «статья УУ», используя команду:

Далее удаляем лишние столбцы и сохраняем результат.

На выходе мы получаем автоматическую замену данных при любых добавлениях и изменениях в исходниках. Также в таблицу-справочник мы можем вносить новые эталонные статьи по мере необходимости. По такому принципу можно добавлять, менять или удалять любые данные: подстановка статьи по контрагенту (например – выделить внутригрупповые расходы), содержанию или проекту, замена одного контрагента на другого, добавление аналитики и т.д. В дальнейшем экономисту необходимо просто контролировать появление новых данных для корректировки данных и обновлять справочники. Все остальное программа будет делать сама.

Заключение

В результате всех манипуляций на выходе мы получаем готовую базу данных по всем доходам и расходам компании с детализацией вплоть до бухгалтерской проводки и со всей необходимой аналитикой, которая будет автоматически обновляется при добавлении данных.

Из этой базы данных можно получать информацию как в виде сводных таблиц, так и в виде сложных отчетов с графиками и гистограммами. Количеством данных мы практически не ограничено. Такая схема работает как с одной организацией, так и с десятью. Возможно через объединение запросов добавлять планы и проводить план-фактный анализ, PQ прекрасно справляется с таким объемом информации. Но на этом уровне возникают уже сложности другого порядка: сложность выявления и обработки ошибок специалистом, недостаточность аналитики в БУ (с ростом данных, ее подстановка уже будет вызывать трудности) и т.д. Они решаются уже другими средствами — как техническими (через внедрение полноценной автоматизации), так и организационными (через унификацию Управленческой и Бухгалтерской учетной политики к единому знаменателю, исправление справочников и т.д.).

Откроется окно Подбор номенклатуры. Добавьте товары, которые хотите видеть в отчете.

Розничный магазин и Неавтоматизированная торговая точка.

В чем разница?

подразумевает под собой автоматизированную торговую точку (АТТ). То есть в магазине ведется учет по наименованию и количеству товара, а в отчете можно получить количественное выражение продаж за каждый день.

Точка без автоматизации (НТТ)

покажет только объем выручки, но количество проданного товара не определит, для этого необходимо проводить инвентаризацию.

Нам актуален розничный магазин с полноценным учетом. По нажатию зеленой кнопки с пиктограммой в виде плюса программа 1С создаст новый отчет о розничных продажах.