- Проводим проверку достоверности показателей форм бюджетной отчетности

- Цели и задачи проверки

- Методы, используемые при проверке

- Информационная основа для проведения проверки

- Этапы документальной проверки показателей отчетных форм

- С чего начать анализ отчётности

- Задачи анализа отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Как быстро провести анализ отчётности

Проводим проверку достоверности показателей форм бюджетной отчетности

При проведении внешней проверки финансово-хозяйственной деятельности учреждения одним из объектов проверки являются показатели годовых форм бюджетной отчетности. Отчетность должна содержать достоверные сведения о деятельности учреждения. За искажение (предоставление недостоверных) сведений предусмотрена административная ответственность. Каковы этапы проверки? Какие виды нарушений выявляются в ходе проверки?

Цели и задачи проверки

Цель внешней проверки – установление достоверности годовой отчетности, подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности нормам Инструкции № 191н.

Основными задачами проведения внешней проверки являются:

- проверка соблюдения требований к порядку составления в части полноты и достоверности годовой отчетности;

- выборочная проверка соблюдения требований законодательства по организации и ведению бюджетного (бухгалтерского) учета.

Методы, используемые при проверке

В ходе контрольного мероприятия используется сплошной или выборочный метод проверки. В рамках выездной проверки, как правило, применяется выборочный метод проверки. Сплошной метод проверки используется в рамках проведения выездного контрольного мероприятия в отношении отдельных операций (например, при проверке остатков по отдельным счетам бюджетного учета).

Информационная основа для проведения проверки

Информационной основой для проведения внешней проверки являются материалы (документы, информация), представляемые объектом контроля, а также полученные по запросам из внешних источников, а именно:

- годовая бухгалтерская отчетность проверяемого учреждения;

- акт о проведении инвентаризации, которая проводилась перед составлением годовых отчетных форм;

- реестр государственных (муниципальных) контрактов;

- реестр закупок, осуществленных без заключения государственных (муниципальных) контрактов;

- реестр расходных обязательств;

- информация о проведенных внешних контрольных мероприятиях, суммах выявленных нарушений и недостатков и принятых мерах по их устранению;

- уведомления по расчетам между бюджетами;

- иная информация, необходимая для проведения контрольного мероприятия.

Приступая к проведению проверки, контролеры запрашивают все необходимые для ее проведения документы. Далее они осуществляют анализ отраженных в документах и в формах отчетности данных. Проводя документальную проверку, ревизоры могут прерваться и осуществить фактическую проверку заинтересовавшего их вопроса. Например, проверяя достоверность показателей, отраженных в сведениях (ф. 0503168), проверяющие установили, что показатели графы отражения увеличения материальных запасов меньше показателей кредитовых оборотов по счетам 302 34 000 «Расчеты по приобретению материальных запасов», 208 34 000 «Расчеты с подотчетными лицами по приобретению материальных запасов», 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 401 01 000 «Доходы текущего финансового года». Исходя из данных бухгалтерского учета приобретенные материальные ценности находятся на складе. В связи с вышеописанным было принято решение о проведении проверяющими инвентаризации (то есть фактической проверки) материальных ценностей, находящихся на складе учреждения.

Этапы документальной проверки показателей отчетных форм

Контрольные процедуры, проводимые в отношении проверки годовой бюджетной отчетности, условно можно разделить на несколько этапов:

1. Проверка соответствия заполненных форм годовой бюджетной отчетности нормативным актам, регулирующим порядок ведения бюджетного учета и составления бюджетной отчетности (по полноте и форме).

Цель проведения процедуры – подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности установленным требованиям.

Ниже в форме таблицы отобразим возможные нарушения в отношении состава отчетности:

2. Проверка соответствия показателей форм отчетности остаткам и оборотам по счетам, отраженным в главной книге. Цель этого этапа контрольной процедуры – проверка достоверности показателей бюджетной отчетности путем сопоставления показателей отчетности с данными главной книги.

В ходе проверки осуществляются:

- сопоставление показателей форм бюджетной отчетности и данных главной книги;

- суммирование оборотов по КОСГУ на основании главной книги.

При проведении контрольных мероприятий устанавливаются факты искажения показателей деятельности учреждения. Напомним, что искажение (ошибка) в бухгалтерском учете и бухгалтерской отчетности означает неверное отражение и представление данных бухгалтерского учета и бухгалтерской отчетности.

К преднамеренным искажениям в ведении бухгалтерского учета и составлении бухгалтерской отчетности можно отнести:

- манипуляцию учетными записями – использование неправильных бухгалтерских проводок или сторнировочных записей в целях искажения данных бухгалтерского учета и бухгалтерской отчетности;

- фальсификацию бухгалтерских документов и записей – оформление заведомо ложных неправильных или фальшивых документов и записей на счетах бухгалтерского учета, искажающих показатели бухгалтерской отчетности;

- уничтожение результатов хозяйственных операций – составление сторнировочных записей, аналогичных по содержанию и суммам основным бухгалтерским проводкам;

- неадекватные записи в учете – отражение финансовой информации в системе счетов в неполном объеме;

- необычные операции – разовые сделки и хозяйственные операции регулирующего или вынужденного характера, платежи за работы и услуги, которые представляются излишними или чрезмерными.

Вне зависимости от того, совершено нарушение при заполнении отчетных форм преднамеренно или нет, виновные в противоправном деянии лица привлекаются к административной ответственности. Напомним, что в силу норм ст. 15.15.6 КоАП РФ непредставление или представление с нарушением сроков, установленных бюджетным законодательством и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, бюджетной отчетности, либо формирование и представление с нарушением установленных требований сведений (документов), необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, либо представление заведомо недостоверной бюджетной отчетности или иных сведений, необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. Так, из Решения Пермского краевого суда от 29.08.2017 по делу № 7-1607/2017(21-1008/2017) следует, что должностное лицо (исполняющий обязанности главного бухгалтера) пыталось прекратить производство по делу, указывая на отсутствие доказательств своей вины в умышленном совершении правонарушения. Правонарушение было установлено должностным лицом Управления Федерального казначейства и выражалось в недостоверности отраженных в отчетных формах показателей и представлении отчетности с нарушением установленного срока. Судом было установлено, что работник учреждения своими действиями нарушил положения ч. 2 ст. 264.1 БК РФ, ч. 1 ст. 10, ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции № 191н, п. 4, 11 Инструкции № 157н.

Факт совершения административного правонарушения, предусмотренного ст. 15.15.6 КоАП РФ, и вина должностного лица работника учреждения в совершении указанного административного правонарушения подтверждаются совокупностью имеющихся в материалах дела доказательств, которые были оценены должностным лицом и судьей городского суда в соответствии с правилами, установленными ст. 26.11 КоАП РФ. Оснований сомневаться в правильности произведенной оценки доказательств не имеется.

Должностные лица проверяемого учреждения несут ответственность:

- за возникновение непреднамеренных и преднамеренных искажений бухгалтерской отчетности;

- за непринятие мер по предупреждению возникновения подобных искажений;

- за неустранение или несвоевременное устранение последствий искажений.

Ниже в форме таблицы приведем примеры искажения показателей отчетности при построчном сравнении данных, указанных в отчетных формах, и показателей главной книги:

* Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н.

** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

При выявлении отклонений между показателями главной книги и формами отчетности для установления причины отклонения изучаются операции, отраженные в журнале операций.

3. Проверка соблюдения контрольных соотношений между показателями форм отчетности. Цель проведения – установление достоверности бюджетной отчетности путем сверки соотношений между показателями форм отчетности.

- анализ показателей между формами бюджетной отчетности;

- анализ показателей внутри отчетной формы;

- арифметический подсчет соотношения показателей по установленным проверочным формулам.

Ниже в форме таблицы приведем примеры несоблюдения контрольных соотношений отчетных форм:

Рекомендуйте статью коллегам

КомментироватьОбсудить на форумеПоследние статьи по теме:Горячие темы. Эти статьи обсуждают:

Отключить мобильную версию

Из нашей статьи вы узнаете:

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

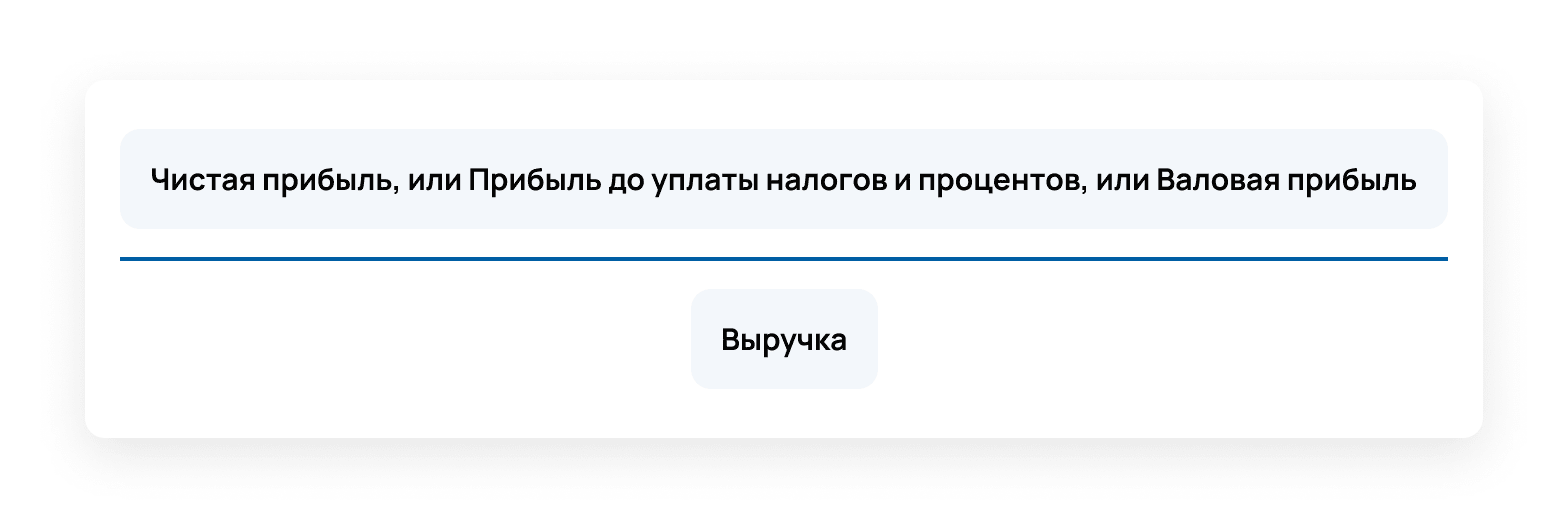

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

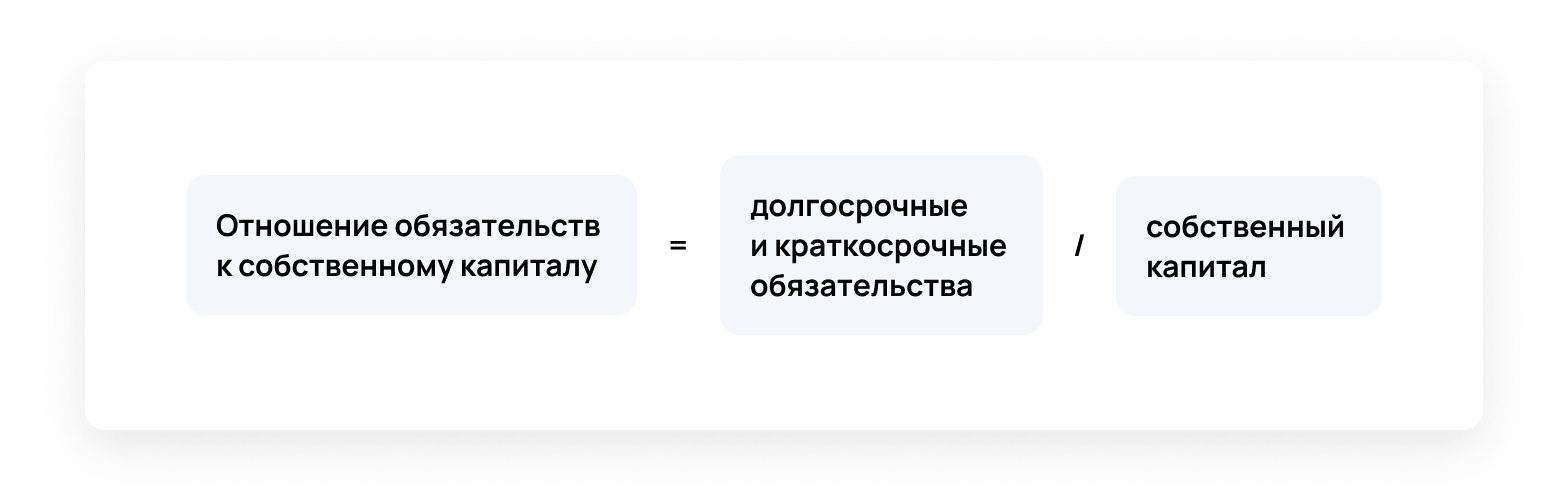

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

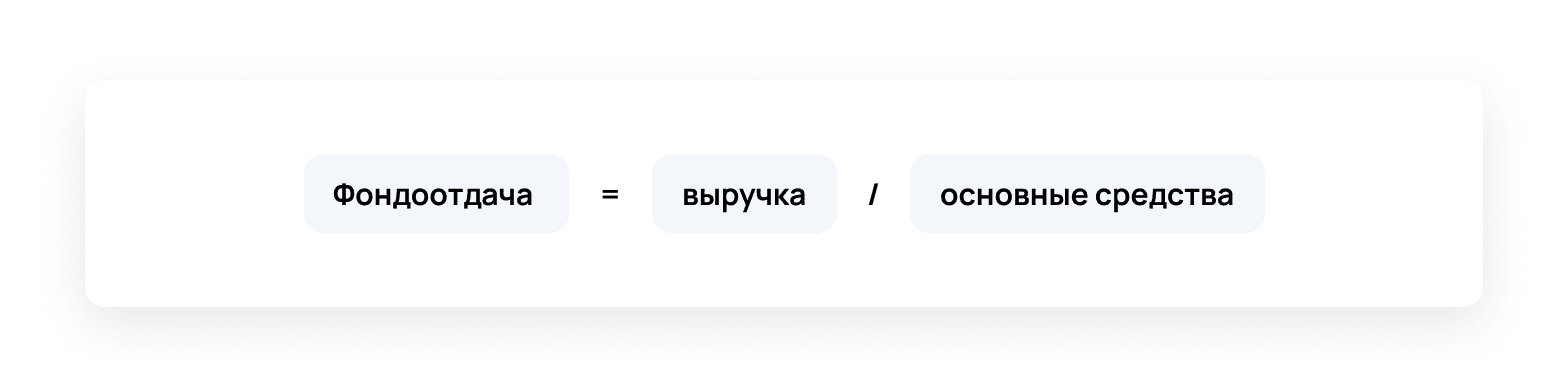

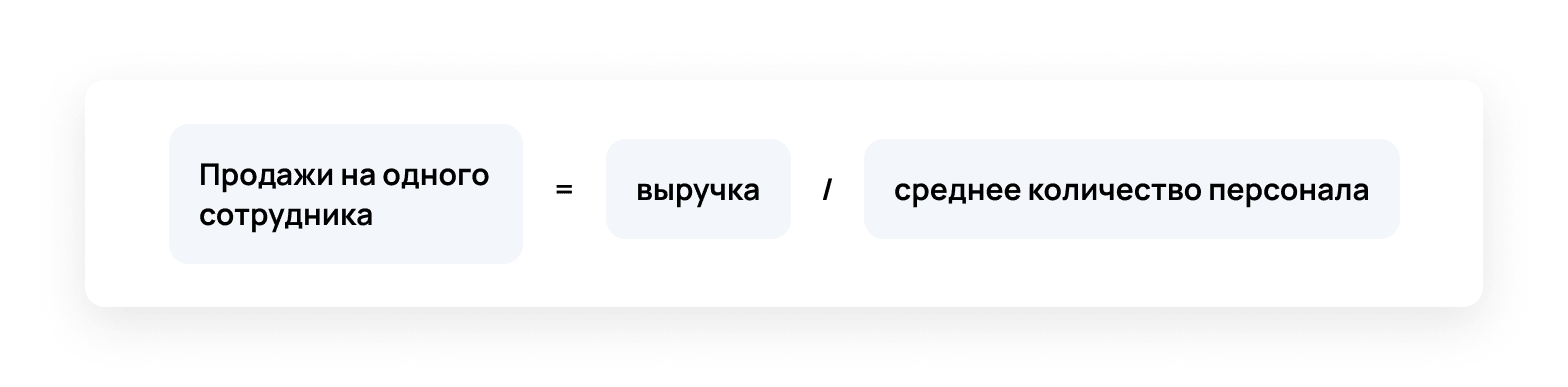

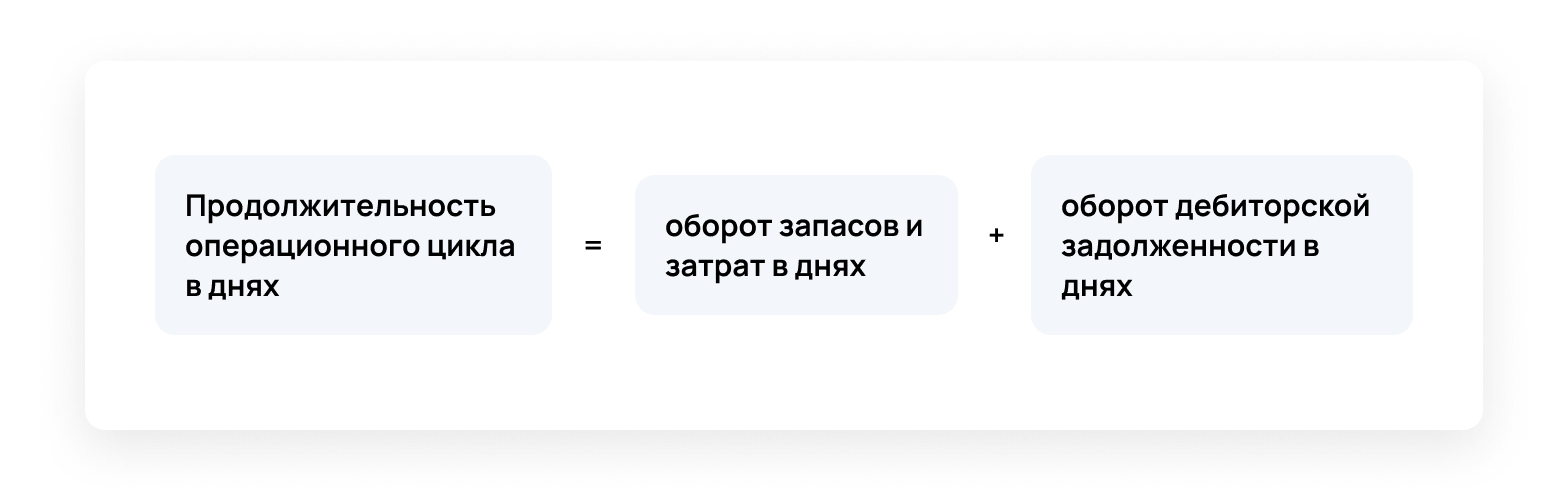

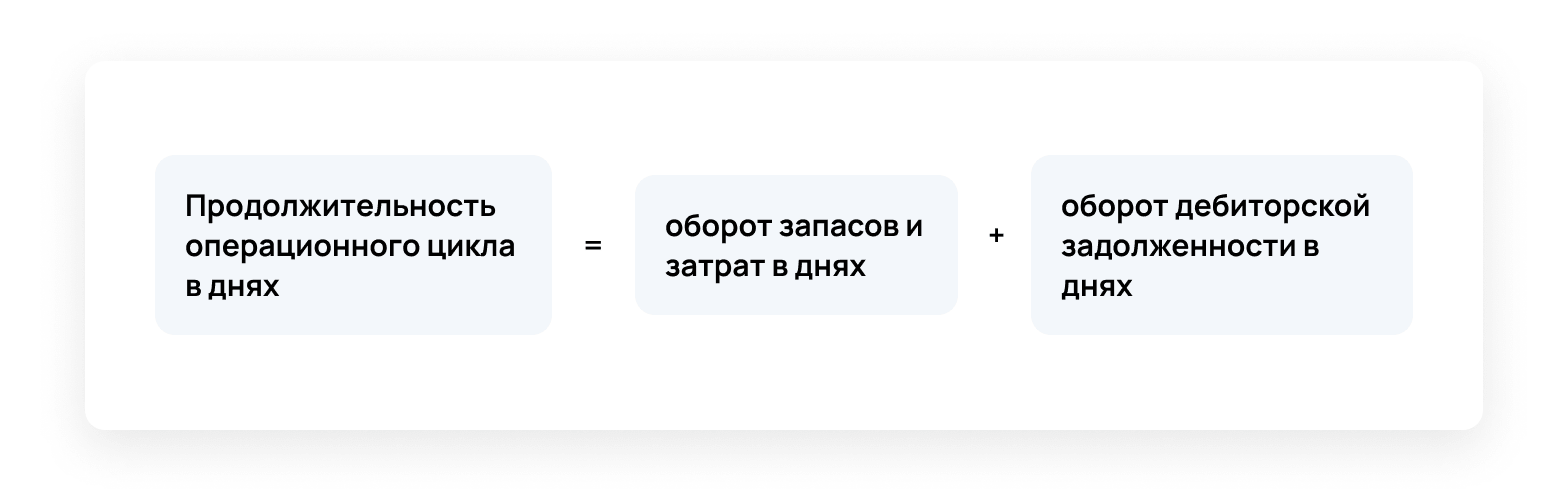

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.