Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни – это официальная бумага, составляемая при инвентаризации или смене рабочей бригады в целях учёта нереализованной продукции. Процедура производится в заведениях общепита, всегда имеет должное оформление соответствующими документами.

Файлы для скачивания:

Роль акта

По своей юридической природе настоящий акт относится к бухгалтерским учётным документам. Он позволяет отразить количество нереализованной к моменту составления продукции, сравнить её с методикой расхода продукта на одну порцию блюда, вывести общую сумму. Остатки полуфабрикатов пересчитываются в сырьё по вышеупомянутым методикам.

Процедура

Полностью составленный и заверенный автографами членов комиссии акт передаётся на проверку в бухгалтерию. Главбух должен будет сверить расчёты и обнаружить возможные ошибки. Если огрехов не найдено, на официальной бумаге появляется отметка от бухгалтерии.

Форма документа

В настоящий момент любой учётный бухгалтерский документ может быть написан в свободной форме без использования общеобязательных унифицированных бланков. Акт о снятии остатков продуктов относится именно к этой категории официальных бумаг и не является исключением из общего правила. Администрация заведения общепита оставляет за собой право разработать собственный шаблон, закрепить его в учётной политике в целях бухгалтерского учёта и использовать на постоянно основе.

До 1 января 2013 года организации были вынуждены использовать разработанную и утверждённую Постановлением Госкомстата в 1998 году форму ОП-15. В настоящий момент бланк носит исключительно рекомендательный характер и выступает в качестве типовой формы. Многие предприятия по сей день продолжают его использовать в силу привычки сотрудников и общего удобства работы. Также неоспоримым преимуществом формы ОП-15 является одобрительное отношение к ней сотрудников государственных надзорных инстанций. При использовании унифицированной формы возникнет меньше вопросов.

Правила работы с унифицированными бланками

При работе с унифицированными бланками членам комиссии необходимо соблюдать определённые предписания. Одна часть из них прямо продиктована действующим законодательством (Закон «О бухучёте»), а вторая – сложилась в ходе многолетней практики (в том числе и судебной). Соблюдая правила, законность акта оспорить будет невозможно. Речь идёт о следующих моментах:

- подписи членов комиссии и бухгалтера должны получить расшифровку;

- можно использовать только единицы измерения, закреплённые в ОКЕИ;

- если столбец таблицы уже содержит единицу измерения, не нужно её дублировать в клеточках;

- бланк предусматривает обозначение денежных сумм с учётом копеек, следует обратить на это внимание;

- нельзя оставлять в официальной бумаге опечатки и неточности. В случае своевременного обнаружения ошибки необходимо аккуратно зачеркнуть неверное значение, рядом прописать нужное, сделать отметку «исправленному верить», проставить дату внесения изменений и заверить корректировки подписями всех участников процедуры.

Что касаемо изложения содержания документа, здесь всё стандартно. Членам комиссии на выбор предоставляется один из двух стандартных вариантов: рукописный с помощью шариковой ручки (но не карандаша) и машинописный при помощи компьютерных средств. Решение о выборе способа принимается с оглядкой на особенности документооборота в организации. Отметим, что вариант написания текста при всех прочих равных не может отразиться на юридической силе документа. На практике все предприятия выполняют акт в печатном виде при помощи компьютера и соответствующего бухгалтерского ПО. Если всё же был выбран рукописный способ, чернила должны иметь один цвет.

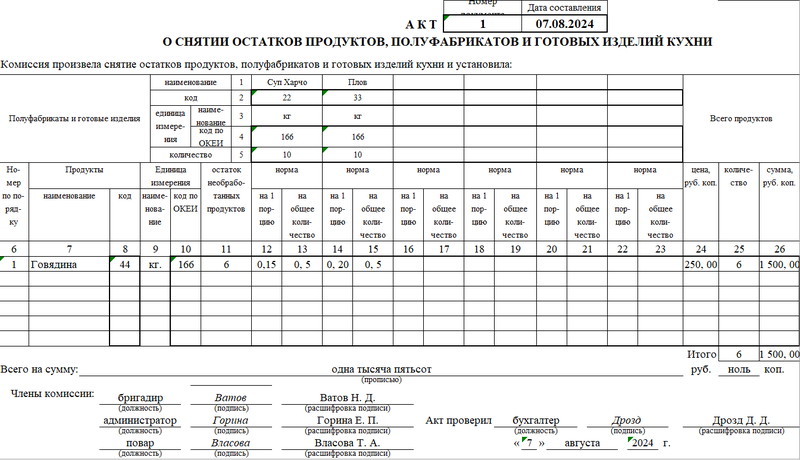

Пошаговая инструкция по заполнению формы ОП-15

Форма ОП-15 состоит из одной страницы. Её заполнение не должно вызвать трудностей у опытных работников сферы общественного питания, тем не менее разберём весь процесс пошагово. Для удобства работы с бланком разделим его на несколько структурных частей: реквизиты, сведения о нереализованной продукции, автографы членов комиссии и отметка из бухгалтерии. Следует уделить должное внимание каждой из них.

Первый шаг – обозначение реквизитов. В шапке акта прописываем полное наименование организации, производящей процедуру, со ссылкой на её организационно-правовую форму (ОАО, ООО), указываем конкретное структурное подразделение. В табличке справа вносим сведения относительно кодов предприятия в соответствии с классификаторами (ОКПО, ОКПД). Далее присваиваем настоящей официальной бумаге уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату (число, месяц, год) её составления.

Второй шаг – заполнение информационной таблицы по нереализованной продукции. В горизонтальные поля заносятся наименования и коды конкретных блюд, полуфабрикатов, а в вертикальные – их составные компоненты (мясо, овощи, крупы и т.д.). Прописываем количество оставшихся продуктов, сравниваем с методикой расхода на одну порцию. В качестве итога оставляем общую сумму остатков продукции в рублях. Значение дублируется прописью для защиты от опечатки. Буквенная форма написания числа имеет приоритет над цифровой.

Третий шаг – подписание. Своими автографами акт должны заверить все члены комиссии. Прописываем их ФИО и должности согласно штатному расписанию. Подписывая документ, работники подтверждают полноту и достоверность указанных в нём сведений. Далее официальная бумага отправляется на проверку главбуху, который проставит в нём соответствующую отметку со своим автографом.