- Сдавайте годовую отчетность без штрафов

- Кому нужен финансовый анализ

- Источник информации для проведения финансового анализа

- Порядок расчета финансовых коэффициентов и анализ полученных результатов

- Группы показателей финансового анализа

- Финансовые коэффициенты и показатели финансовой деятельности

- Основные финансовые коэффициенты

- Показатели ликвидности

- Текущая ликвидность

- Быстрая ликвидность

- Абсолютная ликвидность

- Показатели рентабельности

- Рентабельность оборотных средств

- Рентабельность продаж

- Рентабельность активов

- Рентабельность собственного капитала

- Библиографическое описание

- Что такое бухгалтерская отчетность?

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

Знать все изменения в налогах и бухучете.

Использовать все новые шесть ФСБУ.

Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Данная статья раскрывает место и особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией. При этом в контексте раскрытия особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией были обозначены его (анализа) направления и этапы.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность, организация, отчет о финансовых результатах, платежеспособность, предприятие, финансовое положение, финансовая устойчивость, экономический субъект.

На современном этапе финансовые аспекты функционирования организаций особенно актуальны, поэтому укрепление экономико-финансовых позиций, раннее обнаружение и предотвращение признаков банкротства являются ключевыми предпосылками, связанными с выживанием и постепенным переходом организации к уверенному будущему развитию. В системе управлении диагностика экономико-финансового положения организаций играет особую роль. Нужно адекватно поставить «диагноз», и на самых ранних стадиях для своевременного применения возможностей ее нейтрализации, и в ходе финансового менеджмента, обнаружить «узкие» места в экономико-финансовых позициях организаций. При этом проблема проведения диагностики в системе управления относится к перечню слабо изученной в российской экономической науке и науке управления.

Анализ финансового положения, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов.

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм 1–4 (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала и отчет о движении денежных средств).

Бухгалтерская отчетность выступает в качестве основы для проведения глубокого анализа финансового положения. Кроме того, бухгалтерская отчетность предприятия является инструментом, который позволяет объективно оценить ключевые показатели имущественного и финансового положения, о финансовых результатах деятельности организации. Это обеспечит привлечение новых бизнес-партнеров, инвесторов и потенциальных кредиторов.

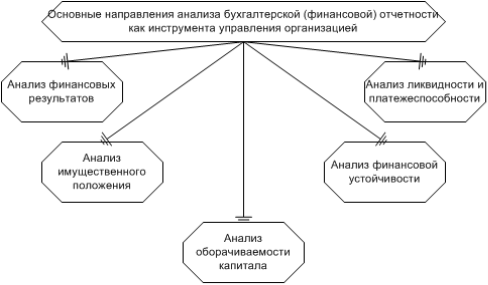

На рисунке 1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения. Для достижения данной цели требуется решить следующие задачи:

1) на базе исследования причинно-следственной взаимосвязи между разными параметрами производственной, экономико-финансовой деятельности предприятия оценить выполнение установленного плана, связанного с поступлением финансовых ресурсов и их применением для улучшения финансового положения экономического субъекта;

2) осуществить прогнозирование потенциальных финансовых результатов и рентабельности, которые предприятие может достичь, исходя из реальных условий деятельности и наличия ресурсов;

3) осуществить моделирование финансового состояния при различных вариантах применения ресурсов.

Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения. В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности.

Но информация, содержащаяся в публичной бухгалтерской отчетности, подразумевает возможность исчисления таких коэффициентов раз в год, что нивелирует такой анализ, поскольку невозможно построить динамическую картину результатов такого анализа в разрезе месяцев на основе годовой бухгалтерской отчетности.

В современной практике анализ финансового положения предприятия осуществляется путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового положения.

Для повышения его объективности финансистам нужно в большей мере принимать в учет технический, технологический компонент при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции.

Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности того или иного предприятия.

Таким образом, анализ финансового состояния предприятия на основе бухгалтерской отчетности позволяет в своевременном режиме выявлять и устранять минусы финансово-экономической деятельности, способствует обнаружению резервов, связанных с улучшением финансового положения экономического субъекта и сведении к минимуму финансовых рисков.

Внешними пользователями результатов анализа бухгалтерской (финансовой) отчетности организаций являются банковские учреждения, инвесторы, кредиторы, поставщики и подрядчики, клиенты, персонал, госорганы власти, НКО и т. д.

Внешние пользователи вправе знакомиться с показателями годовой бухгалтерской (финансовой) отчетности и получать ее копии с покрытием издержек, связанных с его копированием.

Внутренними пользователями результатов анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией являются: руководство; менеджмент разных уровней; учредители, участники и собственники имущества экономического субъекта.

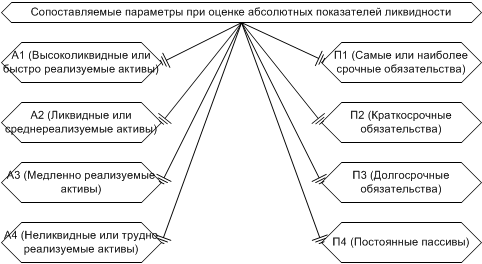

Все они обладают какими-либо потребностями в данных об организации для ее исследования. Например, банкиры и кредиторы заинтересованы в данных, дающих возможность определить целесообразность выдачи кредита, условия его выдачи, определить риск по степени возвратности кредита и покрытии процентов по нему. В этой связи особую важность приобретает анализ ликвидности и платежеспособности организации, проводимого по двум направлениям — это оценка абсолютных показателей ликвидности оценка относительных показателей ликвидности (коэффициентный анализ).

На рисунке 2 представлены сопоставляемые параметры при оценке абсолютных показателей ликвидности экономических субъектов.

В виде критерия для определения неудовлетворительной структуры бухгалтерского баланса неплатежеспособных экономических субъектов выступает уровень их ликвидности и финансовой устойчивости.

Таким образом, резюмируя итоги данной статьи, необходимо отметить, что бухгалтерская (финансовая) отчетность как инструмент управления организацией организации, призвана давать широкое представление для своих пользователей о своем экономическом положении с помощью показателей, получаемых в результате проведения анализа финансовых результатов, имущественного положения, оборачиваемости каптала, финансовой устойчивости, ликвидности и платежеспособности.

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 1.07.2018 № 175-ФЗ).

- Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С. Зайченко // Молодой ученый. — 2017. — № 2. — С. 419–421.

- Кириллова, Т. С. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость предприятий и корпораций / Т. С. Кириллова // Проблемы экономики. — № 6. — 2013. — С. 31–34.

- Ковалева, Н. А. Актуализация подходов к применению традиционных методов и приемов финансового анализа организации / Н. А. Ковалева, А. В. Скирта, А. Н. Матвеенко // Современная актуарная наука, страхование и финансы: сборник научных трудов по материалам I Междунар.науч.-практ. Конференции 31 октября 2016 г. Казань: НОО «Профессиональная наука», 2016. — С. 45–49.

- Лягошина, Е. М. Методика оценки платежеспособности и ликвидности предприятия / Е. М. Лягошина // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. — 2017. — С. 55–58.

- Семенов, В. И. Управленческие решения: нестандартные методы и подходы / В. И. Семенов // Справочник экономиста. — 2015. — № 12(150). — С. 79–87.

Основные термины (генерируются автоматически): финансовое положение, анализ, экономический субъект, отчетность, управление организацией, финансовая устойчивость, абсолютный показатель ликвидности, бухгалтерская отчетность, бухгалтерский баланс, финансовое положение предприятия.

Библиографическое описание

Коробова, Я. А. Бухгалтерская отчетность и ее роль в анализе деятельности организации / Я. А. Коробова, М. С. Яковенко. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.3 (91.3). — С. 40-42. — URL: https://moluch.ru/archive/91/19697/ (дата обращения: 20.02.2023).

Способы ведения бухгалтерского учета основаны на соответствующих нормативных документах: Федеральный закон № 402-ФЗ «О бухгалтерском учете», «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также все другие ПБУ, утвержденные Минфином РФ.

Анализ осуществляется на основе финансово-хозяйственной деятельности, принимающих участие в принятии решений. Основным источником информации выступает бухгалтерский учет на разных уровнях управления. Информационные потоки в системы бухгалтерского учета, широко используется всеми видами хозяйственного учета, а для принятия эффективных управленческих решений она должна удовлетворять всех пользователей и быть достоверной, объективной, своевременной, оперативной.

Составление бухгалтерской отчетности является завершающим этапом учетного процесса за определенный период, осуществляемого в рамках бухгалтерского учета.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении хозяйствующего субъекта, финансовых результатах его деятельности и движениях денежных средств.

Полноту информации о финансовом положении организации, финансовых результатах ее деятельности и движения денежных средств обеспечивает совокупность бухгалтерско-финансовых отчетов и дополнительные показатели соответствующих пояснений.

Следует отметить, что бухгалтерская отчетность организаций состоит из:

1) бухгалтерского баланса;

2) отчета о финансовых результатах;

3) приложений к ним:

— отчета об изменениях капитала;

— отчета о движении денежных средств;

— иных приложений к бухгалтерскому балансу и отчету о финансовых результатах;

Согласно Приказу № 66н «О формах бухгалтерской отчетности» субъекты малого предпринимательства могут представлять бухгалтерскую отчетность по упрощенной системе. Они формируют бухгалтерскую отчетность из бухгалтерского баланса и отчета о финансовых результатах, включающих показатели по группам статей, без детализации показателей по статьям. В приложениях к отчетности приведена наиболее важная информация, способствующая оценить финансовое положение организации.

Интересы пользователей бухгалтерской финансовой отчетности различных так данные бухгалтерской отчетности внешним пользователям необходимы для оценки эффективности работы организации. Внутренним пользователем для принятия оперативных управленческих решений и проведения экономического анализа в части стратегического планирования.

Гарантией качественного составления бухгалтерской отчетности является соблюдение на практике норм (требований), предусмотренных российскими законодательными и нормативными правовыми актами (стандартами) по бухгалтерскому учету. Однако в практической деятельности организаций в бухгалтерском учете и при составлении бухгалтерской отчетности нередко допускаются технические и методические ошибки, а также противоправные действия (злоупотребления и искажения), снижающие качество, а следовательно, и полезность учетной и отчетной информации для пользователей.

При этом динамика значений финансовых показателей изменчива. А отклонения могут характеризовать различную направленность по тем или иным показателям. Так коэффициент абсолютной и текущей ликвидности может постепенно возрастать, а их уровень соответствовать нормативному (рекомендуемому) значению показателей, что в большинстве случаев обуславливается положительно, а коэффициент промежуточного покрытия (быстрой ликвидности) между тем демонстрировать противоположную тенденцию (снижаться), а возможно, и вообще выходить за рамки рекомендуемого интервала.

Дискуссионным вопрос считается вопрос о наиболее точно характеризующих уровень финансового состояния организации. При этом рассматриваются такие показатели, как коэффициент общей ликвидности баланса, коэффициент финансовой независимости, рентабельность продаж и рентабельность активов. Но, даже рассчитанные по данным одного организации, эти показатели могут, как соответствовать нормативам, так и расходиться с ними, изменяться в различных направлениях, в том числе, например, показатели ликвидности могут улучшаться, а финансовой устойчивости одновременно ухудшаться. Вопрос о том, в каком периоде финансовое состояние было лучше — в отчетном или в предшествующем — так и остается открытым.

В этом случае необходимо проведение дополнительных расчетов, которые и позволят сформировать более достоверное представление о финансовом состоянии организации. Но главное — это системный взгляд на показатели, характеризующие не только финансовое состояние, но и в целом эффективность финансово-хозяйственной деятельности организации.

Для анализа финансового состояния по вышеуказанным направлениям используются как внутренние, так и внешние источники информации.

Информация является в условиях рынка одним из важнейших ресурсов оценки финансового состояния организации.

В свою очередь информация, представленная в отчете о финансовых результатах, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим периодом и ответить на следующие вопросы:

— почему организация получила прибыль или убыток;

— насколько эффективна деятельность организации;

— насколько оправданны и выгодны вложения в ее активы.

Отчет о финансовых результатах составляется на основе хозяйственных операций, которые должны быть подтверждены документами (счетами, договорами и т. д.). Соответственно, хозяйственные операции, которые ведут к увеличению прибыли, — это доходы, а которые ведут к убытку — это расходы.

В упрощенном виде отчет о финансовых результатах организации можно представить следующей формулой:

Д — Р = ФР (1)

где, Д — доходы;

ФР — финансовый результат за год (прибыль/убыток).

По мнению практиков, эффективность производственной, инвестиционной и финансово-хозяйственной деятельности организации выражается в финансовых результатах. Общий финансовый результат (прибыль, убыток) на отчетную дату получают путем расчета общей суммы всех доходов и всех расходов от основной и неосновной деятельности организации.

В заключение статьи необходимо отметить, что бухгалтерская финансовая отчетность организации представляет собой единую систему данных об имущественном и финансовом положении и о результатах ее хозяйственной деятельности. Составляется бухгалтерская отчетность на основе данных бухгалтерского учета по установленным формам.

А основным источником информации о финансовом состоянии, финансовых результатах деятельности организации и изменениях в ее финансовом положении является бухгалтерская (финансовая) отчетность.

1. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Российская газета». — 2011. — № 278.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 1998. — № 23.

3. Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Экономика и жизнь. — 1999. — № 35.

4. Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 04.12.2012) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2010. — № 35

5. Беспалов М. В. Анализ инвестиционной привлекательности предприятий розничной торговли по данным бухгалтерской (финансовой) отчетности // Все для бухгалтера. -2013. — № 6. — С. 21–26.

6. Бокова М. М. Содержание и анализ финансовой отчетности организации // Современный бухучет. — 2013. — № 11. — С. 32.

7. Кондратьева Е. А., Шальнева М. С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2013. — № 8. — С. 19–29.

8. Кошкина Т. Ю. Пояснения как часть бухгалтерской отчетности // Строительство: бухгалтерский учет и налогообложение. — 2013. — № 2. — С. 18–36.

9. Орлова И. В., Филонова Е. С. Эконометрическое моделирование финансовой эффективности предприятий, относящихся к виду экономической деятельности «связь» // Международный бухгалтерский учет. — 2012. — № 43. — С. 22–24

10. Семенихин В. В. Годовой отчет 2014. М.: ГроссМедиа, РОСБУХ, 2015. — 282 с.

Горшков, И. Е. Бухгалтерская отчетность как инструмент анализа финансового положения предприятия / И. Е. Горшков. — Текст : непосредственный // Молодой ученый. — 2018. — № 18 (204). — С. 310-312. — URL: https://moluch.ru/archive/204/50047/ (дата обращения: 20.02.2023).

В данной статье рассматривается значение бухгалтерской отчетности при анализе финансового состояния компании. Также в статье выделены и рассмотрены существующие подходы к анализу бухгалтерской отчетности.

Ключевые слова: бухгалтерская отчетность, анализ, сравнительный анализ, показатель, горизонтальный анализ, вертикальный анализ.

Высококонкурентная среда, в которой на данный момент существуют компании, диктует свои условия в области обеспечения информацией. Информация стала ключом к увеличению эффективности организации, поток точных и достоверных данных позволяют руководителю подходить к процессу управления наиболее гибко, перестраивая свои решения в зависимости от ситуации.

Основными элементами процесса информационного обеспечения являются:

– Статистическая отчетность;

– Бухгалтерская (финансовая) отчетность;

Среди всех выше перечисленных элементов центральную роль занимает бухгалтерская отчетность. Методы анализа бухгалтерской отчетности предстают в виде различных инструментов, позволяющих рассмотреть аспекты деятельности экономических субъектов.

Анализ бухгалтерской отчетности проводится при помощи следующих инструментов:

– Вертикальный анализ;

– Горизонтальный анализ;

– Сравнительный анализ;

– Трендовый анализ;

– Факторный анализ;

Под вертикальным анализом понимается процесс рассмотрения финансового состояния компании и оценка изменений в структуре ее баланса. Другими словами, вертикальный анализ позволяет провести оценку структуры актива и пассива баланса, с последующим анализом динамики этой структуры. Целью анализа является выявление удельного веса статей баланса от базового значения (100 %) и последующий анализ динамики изменений. За базовое значение при анализе баланса берут общую сумму активов компании, при анализе отчета о прибыли используют выручку.

Вертикальный и горизонтальный анализ являются дополняющими друг друга инструментами бухгалтерского анализа, которые позволяют провести сравнительный анализ. Сравнительный анализ делится на несколько групп показателей:

– Структурная динамика баланса;

– Структура баланса;

– Динамика баланса.

Сравнительный анализ формируется за счет сопоставления между собой значений аналогичных показателей отдельных групп. В данном методе анализа рассчитывают размеры относительных и абсолютных отклонений сравниваемых показателей. Сравнительный анализ позволяет провести сравнение показателей отчетности (подразделений, цехов и т. д.), сопоставить данные организации с данными конкурентов и среднеотраслевыми показателями, а также сравнить отчетные и плановые значения.

На практике чаще всего используют следующие виды сравнительного анализа:

– Сравнение финансовых показателей между структурами и подразделениями внутри компании. Оценка деятельности структуры организации и поиск внутренних резервов развития.

– Сравнение финансовых показателей предприятия с конкурирующими компаниями. Выявление слабых сторон организации в сравнении с конкурентами, главной целью является разработка мер по повышению конкурентоспособности на рынке.

– Сравнение финансовых показателей предприятия со среднеотраслевыми. Сравнение основывается на поиске расхождения между результатами финансовой деятельности организации и среднеотраслевыми показателями, это позволяет определить конкурентное место компании в отрасли, а также найти резервы для улучшения эффективности деятельности предприятия;

– Сравнение отчетных и плановых финансовых показателей. Представляет собой процесс отслеживания финансовой деятельности организации на текущий период времени. Этот процесс контроля основан на нахождении отклонений отчетного показателя от планового значения, с последующим поиском причин отклонения и способов корректировки значений.

Сравнительный анализ дает наиболее широкую картину финансового состояния предприятия. За счет всестороннего сравнения деятельности организации с конкурентами и отраслью в целом, а также за счет сравнения деятельности подразделений, отчетных и плановых показателей можно в полной мере оценить эффективность работы организации.

Трендовый анализ — процесс финансового прогнозирования, основанный на анализе временных рядов. Анализ временных рядов происходит путем сравнения статей баланса с предшествующими периодами с целью определения тенденции изменения выбранного показателя и последующего прогнозирования его значений. В западной практике горизонтальный анализ не отличается от трендового анализа.

Коэффициентный анализ — это анализ, использующий определенные показатели (коэффициенты) для описания финансового положения компании. Коэффициентами могут выступать платежеспособность и ликвидность. Показатели рассчитываются как отношение значений балансовых показателей и других абсолютных величин.

Приведенные методы анализа служат одной цели — сформировать и предоставить достоверную информацию о деятельности компании. Именно анализ различных областей деятельности позволяет правильно оценить ситуацию, в которой находится компания, и найти верные управленческие механизмы. Главенствующую роль занимает анализ бухгалтерской (финансовой) отчетности, без которого невозможно представить деятельность современных компаний в настоящее время.

Основные термины (генерируются автоматически): сравнительный анализ, бухгалтерская отчетность, горизонтальный анализ, анализ, показатель, вертикальный анализ, сравнение, базовое значение, коэффициентный анализ, факторный анализ.

В том, что финансовый анализ необходим, сегодня уже никто не сомневается. Принимать правильные решения, просчитанные на несколько шагов вперед, предвидеть финансовые результаты деятельности организации и достигать новых вершин в бизнесе невозможно, не располагая точными данными о финансовом положении организации и ее эффективности.

Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность – система данных, характеризующая состояние хозяйственной деятельности, а также итоги работы организации за отчётный период; составляется по данным финансового учета.

Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала.

Отчет о прибылях и убытках является источником информации об уровне экономической эффективности деятельности предприятия, используется для анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

Анализ прибылей и убытков предприятия позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли. В отличие от бухгалтерского баланса, отчет о прибылях и убытках отображает результаты хозяйственной деятельности только за отчетный период (квартал, полугодие, год).

К основным задачам анализа отчета о прибылях и убытках можно отнести:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.