Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

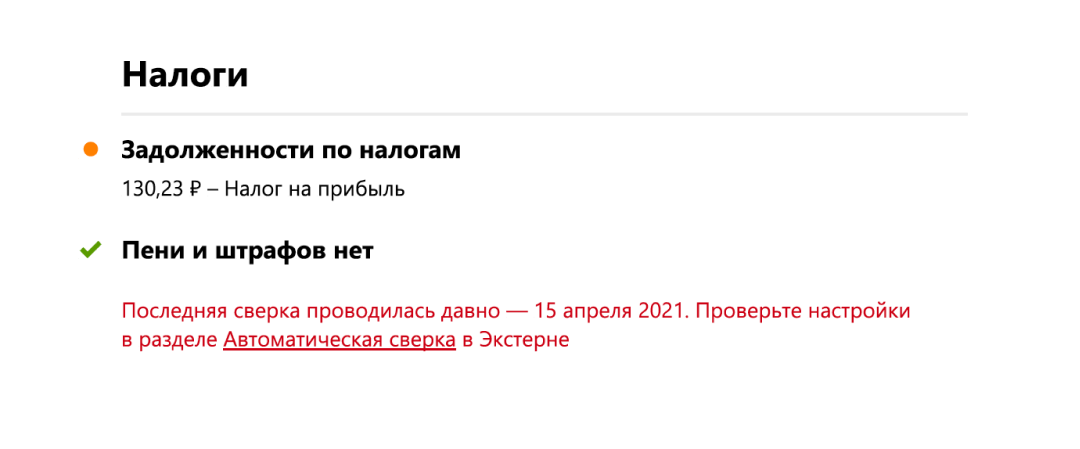

Теперь в сервисе можно настроить, по каким событиям получать уведомления о рисках для бизнеса. А также узнать, как давно проводилась сверка с бюджетом, есть ли переплаты по налогам, штрафам и пеням.

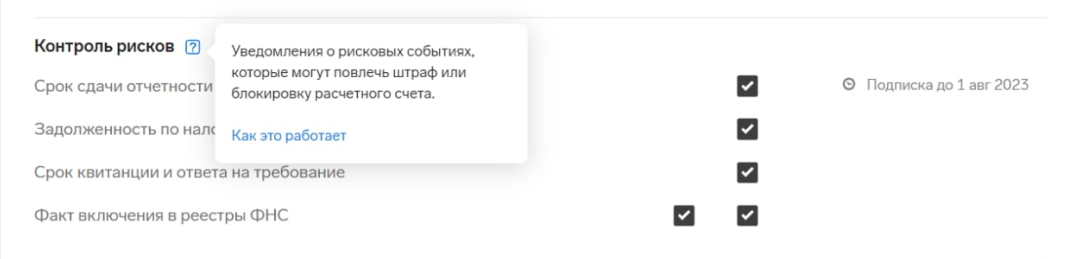

«Контроль рисков для бизнеса» отправляет уведомления абоненту Экстерна, если организация попадает в реестры ФНС, опаздывает со сдачей отчетности, отправкой квитанции или ответа на требование, имеет задолженности по уплате налогов, штрафов, пеней. Рассказываем о новых возможностях сервиса.

- Контролируйте переплаты

- Используйте актуальные данные

- Будьте в курсе важного

- Что такое «Контроль рисков для бизнеса»

- Простота

- Достоверность

- Оперативность

- Отчет о финансовых результатах (прибылях-убытках)

- Отчет о движении денежных средств (ОДДС)

- Управленческий баланс

- Что такое анализ рисков бизнеса

- Какие риски бывают в бизнесе

- Внутренние

- Финансовые

- Страховые

- Коммерческие

- Внешние

- Как оценивать риски в бизнесе?

- Качественная оценка

- Метод аналогий

- Контрольные списки источников рисков

- Метод рейтинговых оценок

- Метод экспертных оценок

- Как запустить процесс анализа бизнес-рисков

- Введение

- Дата вступления в силу

- Цель

- Определения

Контролируйте переплаты

Отчет «Анализ рисков», который сервис присылает раз в неделю, теперь содержит данные по переплате не только по основному налоговому счету, но и по штрафам и пеням.

Используйте актуальные данные

Чтобы вы были уверены в актуальности информации, мы добавили дату автоматической сверки с бюджетом в смс-уведомление по налогам и в еженедельный отчет «Анализ рисков». Если данные автосверки старше 7 календарных дней, сервис предупредит об этом сообщением красного цвета в отчете. Чтобы настроить автосверку, используйте ссылку в отчете для быстрого перехода на нужную страницу.

Если вы не настроили автосверку ни по одной организации, в отчете появится предложение настроить ее в Экстерне.

Будьте в курсе важного

Теперь в сервисе можно управлять уведомлениями и получать их только по тем событиям, которые вас интересуют. Как это сделать:

- зайдите на страницу настройки уведомлений в Экстерне;

- поставьте галочки в чекбоксах.

Также на странице настройки уведомлений теперь есть подсказка с описанием сервиса, ссылка на инструкцию и указание срока подписки.

Что такое «Контроль рисков для бизнеса»

Сдавайте всю отчетность через интернет — с подсказками и проверкой на ошибки. Подключайте блок с управленческими отчетами.

Управленческая (или внутренняя) отчетность — это несколько форм, которые показывают результаты работы компании и ее подразделений или разных направлений бизнеса. Эти формы не регламентированы государством, но в сети можно найти множество их образцов: они удобны, включают понятные термины и показатели. Организация может сама найти и доработать формы под свои особенности.

Управленческий учет не обязателен, компании ведут его добровольно. Этот вид учета дает сведения, от которых зависит эффективность управления компанией, но которые нельзя получить из отчетности в госорганы: обязательная отчетность строится по формализованным правилам, не раскрывая текущего положения дел в организации. К тому же в ней есть сведения только по предыдущим периодам, а этого недостаточно для оценки возможного развития бизнеса.

Вот на каких пользователей рассчитана отчетность:

- владельцы бизнеса, которые принимают важные решения и регулируют составление такой отчетности;

- инвесторы, страховщики, кредиторы, которым нужно оценить возможные риски при сотрудничестве с компанией;

- средний менеджмент организации, который контролирует работу своих подразделений и должен выдерживать запланированные показатели — им нужна отчетность о текущих периодах, прогнозы, а также анализ по подразделениям.

Отчетность состоит из двух больших групп в зависимости от того, для каких пользователей ее составляют.

Внешняя — нужна инвесторам, банкам, страховщикам или кредиторам, которые планируют вложить средства в компанию. Благодаря такой отчетности они оценивают риски, принимают решения об объеме и условиях кредитования или инвестиций.

Внутренняя — требуется сотрудникам компании, ее владельцам и управляющим, чтобы принимать решения по развитию бизнеса. На основании этой отчетности высший менеджмент видит реальное положение дел в компании, может прогнозировать развитие бизнеса, а также оценивать, регулировать и контролировать все процессы. С учетом показателей отчетности планируют, прогнозируют работу компании и ее структурных подразделений.

Отчитывайтесь за организацию и ИП через интернет, получайте управленческие отчеты автоматически.

Чтобы отчеты были удобными для работы, они должны иметь такие свойства:

- информативность — в отчетах есть вся информация, необходимая для анализа и принятия управленческих решений;

- лаконичность — в отчетах указывают только полезную, важную информацию в сжатой форме;

- своевременность — отчетность показывает ситуацию, которая сложилась в компании на текущий момент, или дает прогноз развития бизнеса на ближайший период;

- детализированность — информацию в отчетности можно раскрыть в понятной, информативной, лаконичной аналитике;

- уместность — усилия, затраченные на создание отчета, должны быть меньше, чем эффект от него.

На основании управленческой отчетности руководство компании принимает оперативные решения: может обезопасить компанию, снизить риски ведения бизнеса.

Есть базовые принципы для составления отчетности:

- простота;

- достоверность;

- оперативность.

Есть другие принципы: например, существенность — когда управленческая отчетность включает только значимую информацию. Для этого при составлении отчета по компании в целом можно сгруппировать статьи без указания конкретных контрагентов или проектов. Но если отчетность составляют для определенного проекта, то сведения детализируют.

Другой принцип внутренней отчетности — сопоставимость, она важна для ретроспективного анализа. Создавать отчеты нужно так, чтобы можно было сравнивать между собой показатели за разные периоды.

При ведении внутреннего учета нужно соблюдать принципиальные моменты:

- составлять отчет под цели пользователей управленческой информации;

- вносить в отчеты только полезные сведения, которые можно применить в практических целях;

- составлять отчет так, чтобы было удобно интерпретировать информацию;

- вносить данные целостно, без ошибок или неполных сведений;

- вносить актуальные сведения;

- заполнять отчетные формы с установленной периодичностью;

- соблюдать конфиденциальность всех полученных и обработанных сведений.

Отчитаться в ФНС, ПФР, ФСС и Росстат через интернет, подключить управленческие отчеты.

Простота

Первый принцип внутренней отчетности — простота восприятия: информацию в отчеты нужно вносить в простом, понятном виде, чтобы пользователи трактовали ее однозначно. Для этого формат управленческих отчетов и способ их составления должны соответствовать задачам управленческого учета. Такие задачи нужно определить еще до заполнения отчетных форм — на этапе разработки управленческих документов.

Достоверность

Второй принцип отчетности — достоверность, или правдивость: сведения в отчетных формах нужно вносить без сокрытия операций. При этом в отчетности могут быть погрешности: в отличие от бухгалтерских, эти отчеты не требуют соблюдения абсолютной точности.

Но величина неточностей не должна существенно искажать реальное положение дел. Если отчеты не соответствуют принципу достоверности, из-за этого могут приниматься ошибочные управленческого решения.

Оперативность

Третий принцип внутренней отчетности — оперативность предоставления информации: отчеты нужно составлять в срок, с отражением реальной картины происходящего, иначе руководство не сможет эффективно использовать сведения, принимать грамотные управленческие решения.

В связи с оперативностью могут появляться неточности, поскольку не всегда есть время выверять информацию, вносимую в отчет. Поэтому во внутренней отчетности допустимы небольшие погрешности.

Управленческую отчетность разделяют на три большие группы на основании информации, которая в них содержится:

- по финансовым результатам;

- по денежным средствам;

- по балансу.

Для детального анализа составляют более узкие отчеты, а каждую из групп также делят на подгруппы в зависимости от направлений бизнеса, имущества и обязательств компании:

- отчетность по денежным средствам часто разделяют на отчеты о движении денежных средств, по управлению денежными средствами, бюджеты по движению денежных средств;

- отчетность по балансу в основном делится на управленческий баланс, отчеты по оборотному и внеоборотному капиталам, финансовым активам и обязательствам, структуре собственного капитала.

Состав и структура отчетности зависят от потребностей владельцев, руководства компании, а также от особенностей бизнеса. Комплект отчетности может меняться в зависимости от нужд пользователей.

Отчет о финансовых результатах (прибылях-убытках)

Отчет о прибылях и убытках (ОПУ) помогает оценить рентабельность или прибыльность компании. Он показывает изменения в бизнесе за период и состоит из доходной и расходной частей, каждая из них может дробиться на подотчеты, расходная часть обычно имеет более детальную структуру по сравнению с доходной. Отчет можно строить на будущее, тогда он превращается в бизнес-план. Анализировать его лучше в связке с отчетом о движении денег.

На основании отчета о прибылях и убытках видят, откуда приходят деньги, куда уходят и на чем получится сэкономить. Контролируют долги — свои и контрагентов. А еще определяют, какие бизнес-направления или проекты приносят нулевую прибыль (доходы равны расходам) или даже отрицательную (доходы меньше расходов). На основании этих сведений владельцы и руководители компании принимают решение о том, какие направления бизнеса убыточны и их лучше закрыть, а какие — прибыльные, а потому их можно развивать дальше.

При построении отчета о прибылях и убытках используют метод начисления: в нем отражаются также обязательства, по которым оплаты еще не было.

Финансовые результаты определяют на основании следующих показателей отчета:

При расчете результатов обращают внимание на общую выручку, постоянные и переменные расходы, маржинальную прибыль, операционную прибыль, валовую прибыль, себестоимость и чистую прибыль.

Отчет о прибылях и убытках помогает определить рентабельность организации или отдельных направлений бизнеса, проанализировать эффективность применяемой бизнес-модели.

Отчет о движении денежных средств (ОДДС)

Отчет о движении денежных средств — самый понятный и простой из управленческих отчетов. ОДДС составляют чаще других отчетов, поскольку он помогает контролировать сумму денег в бизнесе, поступление и расходование средств, следить за кассовыми разрывами. Отчет помогает понимать, когда можно сделать очередную трату, хватит ли денег на зарплату или налоги.

В ОДДС отражаются все операции, проводимые по расчетным счетам и кассе. Его составляют по кассовому методу, и при этом учитывают статьи прихода и расхода денег, а также центры финансовой ответственности. В результате на основании ОДДС пользователь получает информацию о том, сколько денег получено, на что потрачено и сколько их осталось.

На основании отчета можно понять, удается ли организации генерировать денежные потоки для работы в настоящем и будущем. Для этого одновременно с ОДДС анализируют платежный календарь, необходимый для еженедельного прогноза движения денег.

В этом отчете все денежные потоки классифицируют по видам деятельности:

- операционная деятельность — в разделе показывают сведения о денежных потоках по основному направлению работы (выручка от продаж, оплата поставщикам, выплата зарплаты, уплата налогов);

- инвестиционная деятельность — в разделе фиксируют информацию о денежных потоках, которые относятся к операциям с основными средствами, недвижимыми объектами, лицензиями, транспортом, оборудованием;

- финансовая деятельность — в разделе указывают сведения по финансовым потокам компании, которые связаны с получением и предоставлением кредитов, займов, а также субсидий.

В отчете о движении денежных средств все суммы указывают с НДС, если организация применяет общую систему налогообложения.

Управленческий баланс

В управленческом балансе сводятся воедино результаты отчетов о прибылях и убытках и о движении денежных средств. На основании этого документа контролируют корректность управленческого учета, распределяют прибыль, работают с дебиторской и кредиторской задолженностями. Баланс помогает взглянуть на бизнес целиком и похож на «фотографию» предприятия в конкретный момент. Анализ баланса помогает видеть, куда «вморожены» деньги и откуда их можно изъять, какими ресурсами владеет компания, как распределяется ее прибыль, из каких средств финансируется убыток.

Форма управленческого баланса состоит из двух разделов:

Активы — то, чем компания обладает и что использует для ведения своей деятельности (деньги, товары, основные средства, сырье и материалы, дебиторская задолженность, незавершенное производство).

Пассивы — то, из чего складываются активы (уставный капитал, нераспределенная прибыль, кредиты и займы, кредиторская задолженность).

Общий итог по разделу активов должен быть равен общему итогу по разделу пассивов. Если равенство не достигнуто, то где-то были допущены ошибки. Управленческий баланс составляют реже, чем ОДДС и ОПУ, на его основе оценивают корректность заполнения этих отчетов и ведения управленческого учета в целом.

По сведениям из баланса рассчитывают показатели деятельности компании:

- коэффициент текущей ликвидности — показывает, может ли организация в кратчайший период покрыть свои обязательства; для его расчета сумму оборотных средств делят на сумму краткосрочных обязательств;

- коэффициент рентабельности активов — показывает, сколько прибыли приносят инвестиции в активы; для его расчета прибыль делят на стоимость активов;

- коэффициент финансовой независимости — показывает, в какой степени организация может погасить обязательства за счет собственных средств; для его расчета сумму собственного капитала делят на стоимость активов;

- ресурсоотдача — показывает, насколько эффективным оказались инвестиции в активы организации; для его расчета сумму выручки делят на стоимость активов.

Можно рассчитать другие показатели: коэффициент структуры капитала, коэффициент соотношения собственных и заемных средств.

Формы управленческой отчетности применяют для текущего анализа и перспективного планирования работы компании. Управленческие формы не регламентируются законом: организация разрабатывает их сама и закрепляет в локальных актах. Заполняет отчеты добровольно в удобные сроки и по собственной методике. Отчеты детализируют в зависимости от нужд компании. Компания сама разрабатывает форму и методику заполнения отчетов, но это не значит, что учет идет гладко: на этапе внедрения возможны ошибки и сложности.

Для внутреннего учета есть три группы инструментов.

- Google-таблицы и Excel — они бесплатны, но требуют времени бухгалтера или руководителя. Это хороший инструмент для контроля финансов на старте, пока обороты бизнеса невелики. Главное — не забывать регулярно переносить в отчеты свежие сведения, иначе потом сложно будет восстановить их, и тогда отчеты уже не будут достоверны.

- Управленческий учет в бухгалтерском сервисе — здесь отчеты автоматически строит система, а за базу берет бухгалтерскую отчетность, банковскую выписку или данные бухучета. Такой инструмент встроен во многие сервисы учета и отчетности и дополнен блоком финансового анализа. Его плюс — в автоматизации: вам не нужно тратить время на составление отчетов, нужно только вести учет и составлять отчеты, а затем просто заходить в нужный раздел и анализировать внутреннюю отчетность.

Например, в Контур.Экстерне есть бухгалтерские модификаторы для ведения учета, в которых есть раздел управленческой отчетности. Система строит несколько отчетов:

раздельный учет средств по каждому проекту или направлению;выручка и продажи по разным видам товаров или услуг;поступления по разным категориям;отчет об остатках;себестоимость и прибыльности разных видов товаров или услуг;сверка с контрагентами по долгам и оплатам;финансовый анализ, который рассчитывает вероятность банкротства, проверок и дает рекомендации по решению проблем в бизнесе. - раздельный учет средств по каждому проекту или направлению;

- выручка и продажи по разным видам товаров или услуг;

- поступления по разным категориям;

- отчет об остатках;

- себестоимость и прибыльности разных видов товаров или услуг;

- сверка с контрагентами по долгам и оплатам;

- финансовый анализ, который рассчитывает вероятность банкротства, проверок и дает рекомендации по решению проблем в бизнесе.

Цель управленческого учета — составление отчетности и ее анализ для принятия управленческих решений. В ходе такого анализа пользователь оценивает, насколько эффективно работала компания в конкретные периоды, а затем принимает решения о дальнейших действиях.

При анализе выявляются проблемные участки или «узкие места», на которые нужно обратить внимание. Это может быть низкая выручка от продажи конкретной продукции или большие затраты при производстве некоторых видов товаров.

Анализ отчета о прибылях и убытках помогает:

- определять причины изменения чистой выручки;

- анализировать влияние учетной политики;

- оценивать показатели рентабельности;

- определять эффективность работы компании за конкретный период времени;

- оценивать потенциал развития бизнеса.

Анализ отчета о движении денежных средств помогает:

- классифицировать поступления и расходование денег;

- определять ежемесячное количество денег, которое нужно компании для нормальной работы;

- прогнозировать потоки денежных средств на ближайшую перспективу;

- определять значение неснижаемого остатка денег на конец периода.

Анализ управленческого баланса помогает:

- определять долю собственных и заемных средств;

- видеть распределение заемных ресурсов по срокам их погашения;

- оценивать долю дебиторской задолженности в структуре активов;

- выявлять источники финансирования деятельности;

- оценивать задолженность компании перед контрагентами, бюджетом, кредитными организациями, сотрудниками.

По результатам проведенного анализа принимаются управленческие решения о ведении бизнеса и отработке проблем.

Коротко о главном. Ведение управленческого учета оправдано, если затраты на составление отчетности меньше, чем экономический эффект и перспективные возможности, которые она открывает. Управленческая отчетность не регламентирована законодательством: компания самостоятельно определяет, какие отчеты она будет вести, по какой методике заполнять, каким образом анализировать и как применять в практических целях.

Составляйте и отправляйте бухгалтерскую отчетность в Контур.Экстерне. А бухгалтерский модификатор поможет автоматически построить управленческие отчеты для руководителя на основе бухучета.

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

1. Что такое анализ рисков бизнеса2. Какие риски бывают в бизнесе

2.1 Внутренние2.2 Производственные2.3 Финансовые2.4 Страховые2.5 Коммерческие2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка3.2 Метод аналогий3.3 Контрольные списки источников рисков3.4 Метод рейтинговых оценок3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

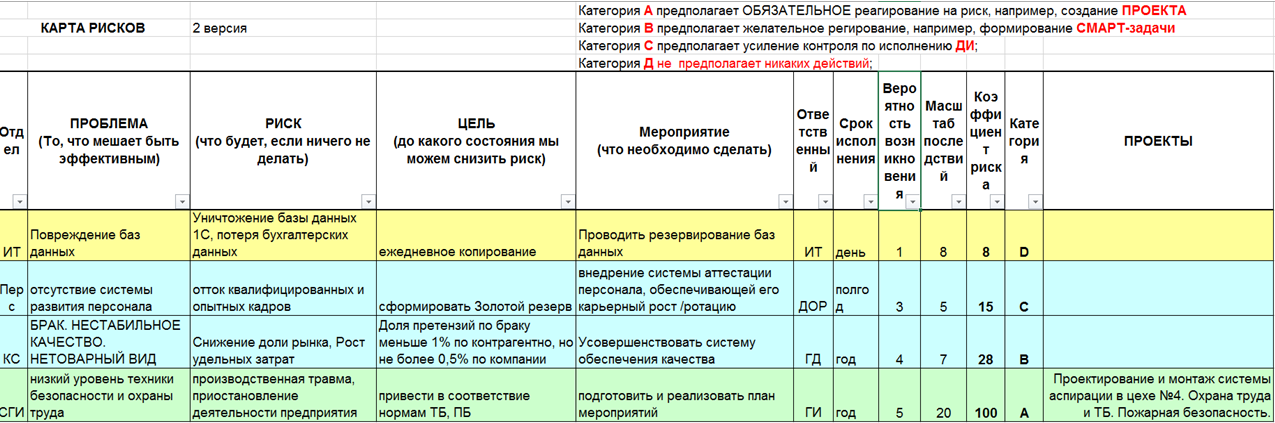

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход это, как правило, реактивный подход: есть проблема есть реакция, нет проблемы нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Международный стандарт аудита (МСА) 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» следует рассматривать вместе с МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита».

Введение

1. Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора по выявлению и оценке рисков существенного искажения финансовой отчетности посредством изучения организации и ее окружения, включая систему внутреннего контроля организации.

Дата вступления в силу

2. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, заканчивающиеся 15 декабря 2013 года или после этой даты.

Цель

3. Цель аудитора состоит в том, чтобы выявить и оценить риски существенного искажения, как по причине недобросовестных действий, так и вследствие ошибки, на уровне финансовой отчетности и на уровне предпосылок, посредством изучения организации и ее окружения, включая систему внутреннего контроля организации, таким образом обеспечивая основу для разработки и осуществления аудиторских процедур в ответ на оцененные риски существенного искажения.

Определения

4. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

(a) предпосылки — заявления руководства, сделанные в явной или иной форме, которые включены в финансовую отчетность и используются практикующим специалистом для рассмотрения различных типов потенциально возможных искажений;

(b) бизнес-риск — риск, возникающий в результате значительных условий, событий, обстоятельств, действий или бездействия, которые могут оказать негативное влияние на способность организации достичь поставленных целей и реализовать свою стратегию, или возникающий в результате установления ненадлежащих целей и стратегии;

(c) система внутреннего контроля — процессы, разработанные, внедренные и поддерживаемые лицами, отвечающими за корпоративное управление, руководством и другими сотрудниками организации для обеспечения разумной уверенности в отношении достижения целей организации в области подготовки надежной финансовой отчетности, результативности и эффективности деятельности и соблюдения применимых законов и нормативных актов. Термин «средства контроля» относится к любым аспектам одного или нескольких компонентов системы внутреннего контроля;

(d) процедуры оценки рисков — процедуры, проводимые с целью получения понимания организации и ее окружения, включая систему внутреннего контроля организации, направленные на выявление и оценку рисков существенного искажения, как по причине недобросовестных действий, так и вследствие ошибки, на уровне финансовой отчетности и на уровне предпосылок;

(e) значительный риск — выявленный и оцененный риск существенного искажения, который, согласно суждению аудитора, требует особого рассмотрения при аудите.