- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- EBIT

- Как быстро провести анализ отчётности

- Финансовая отчётность

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- ПАНЕЛЬ ПРИБОРОВ ДЛЯ ОТСЛЕЖИВАНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

- ГРУППИРОВКА И СОСТАВ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

- Группа 1. Отчеты для собственников и руководства компании (стратегический уровень)

- Группа 2. Отчеты для топ-менеджеров компании (тактический уровень)

- Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень)

- МетодологияПравить

- Промежуточная отчётностьПравить

- Стандарты и регулированиеПравить

- Формы бухгалтерской (финансовой) отчётностиПравить

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

- Коэффициент утраты платежеспособности

- Анализ финансовой отчётностиПравить

- Задачи анализа отчётности

- Ключевые показатели эффективности

- Z-модель Альтмана (Z-счет Альтмана)

- Модель Таффлера (Z-счет Таффлера)

- Рентабельность задействованного капитала (ROCE)

- КлассификацияПравить

- КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ БИЗНЕСА

- Расходы

- Чистая прибыль

- Рентабельность чистой прибыли

- Соотношение поступлений и выбытий

- Рентабельность собственного капитала

- Рентабельность активов

- Выручка или прибыль на сотрудника

- Текущая ликвидность

- Финансовая независимость

- Банкротство (Анализ банкротства)

- Анализ хозяйственной деятельности (АХД)

- Точка безубыточности

- Рентабельность продаж

- Рентабельность собственного капитала (Return on equity)

- Анализ предприятия

- Разработка KPIПравить

- Примеры KPIПравить

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Финансовая отчётность

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 18 ноября 2021 года; проверки требуют 2 правки.

Финансовая отчётность (бухгалтерская отчётность) — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

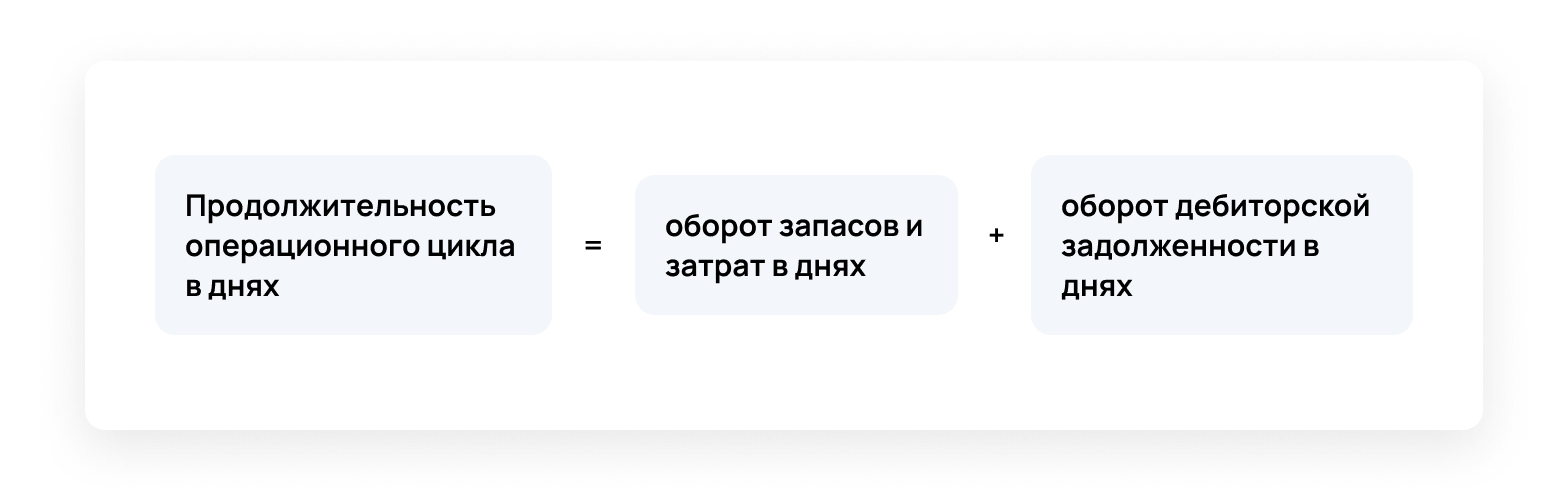

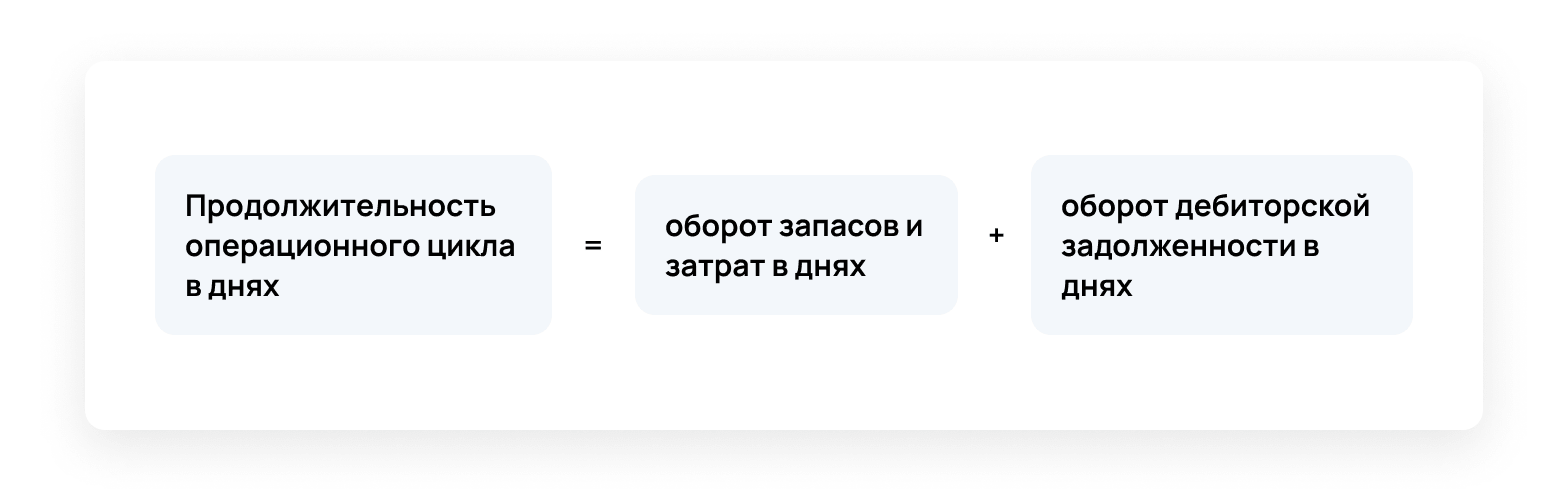

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

ПАНЕЛЬ ПРИБОРОВ ДЛЯ ОТСЛЕЖИВАНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Удобнее всего отслеживать финансовые показатели в панели приборов, которую еще называют инфопанелью или дашбордом. В данном случае не нужно брать цифры из разных отчетов, потом где-то их считать. Все это происходит автоматически, выводится в удобном виде. Наша компания «Нескучные финансы» делает для своих клиентов панель приборов в Google Data Studio (см. рисунок).

Панель приборов можно настроить в 1С, онлайн-сервисах финансового учета. Можете попросить вашего финансового директора, финансового менеджера или бухгалтера собирать панель вручную в презентациях.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2021.

ГРУППИРОВКА И СОСТАВ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Управленческая отчетность предназначена в первую очередь для лиц, принимающих решения по управлению бизнесом компании. Поскольку система управления предприятием состоит из трех уровней (стратегический, тактический и оперативный), то управленческие отчеты можно разделить на три группы:

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень).

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень).

Рассмотрим подробнее состав каждой группы управленческой отчетности.

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень)

В первую группу входят следующие сводные отчеты о деятельности компании:

• Отчет о прибылях и убытках (ОПиУ);

• Отчет о движении денежных средств (ОДДС);

• Управленческий баланс.

Для пользователей стратегического уровня составляют также вспомогательные управленческие отчеты, которые детализируют данные сводных отчетов:

- Отчет о реализации продукции;

- Отчет об операционных затратах;

- Отчет о просроченной дебиторской задолженности;

- Отчет о запасах ТМЦ;

- Отчет об инвестициях в основные средства;

- Отчет об использовании прибыли.

Важный момент: при необходимости в пакет управленческой отчетности могут быть включены и другие формы отчетов, утвержденные собственниками и руководством конкретной компании.

Для анализа управленческой отчетности этой группы используют показатели не только фактических результатов, но и утвержденные ранее плановые показатели соответствующих бюджетов (рис. 1).

_2022-4(%D1%80%D0%B8%D1%81_1).jpg)

Поскольку данная группа отчетов предназначена для высшего уровня управления деятельностью компании и служит основой для выработки стратегических управленческих решений, влияющие на результаты бизнеса в будущем, их анализируют по завершении отчетных периодов (месяца, квартала, года).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень)

Эта группа управленческой отчетности состоит из функциональных отчетов, которые необходимы топ-менеджменту для выработки управленческих решений тактического уровня. В составе пакета такой управленческой отчетности чаще всего используют следующие формы:

- Отчет о продажах в различной аналитике (по товарным группам, категориям покупателей, географии сбыта, торговым менеджерам и т. д.);

- Отчет о выпуске продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о себестоимости выпуска продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о закупках товарно-материальных ценностей в детализации по группам ТМЦ и поставщикам компании;

- Отчет по операционным затратам функциональных подразделений компании;

- Отчет по дебиторской задолженности в детализации по группам покупателей и срокам возникновения;

- Отчет о кредиторской задолженности в детализации по группам поставщиков и срокам возникновения;

- Отчет по движению и остаткам товарно-материальных ценностей на складах в детализации по группам ТМЦ и складам хранения.

В ходе анализа данных этой управленческой отчетности исследуют динамику фактических результатов, их отклонение от показателей утвержденных функциональных бюджетов.

Данные управленческих отчетов второй группы анализируют более часто (неделя, месяц, квартал) по сравнению с отчетностью первой группы.

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень)

К третьей группе управленческой отчетности относятся отчеты, формируемые ежедневно или еженедельно, которые используют на самом нижнем (оперативном) уровне управления.

Показатели отчетов данной группы анализируют руководители структурных подразделений компании путем исследования динамики фактических результатов в течение отчетного месяца и сопоставления их с утвержденными в компании нормами и лимитами.

Примеры оперативных управленческих отчетов:

- Отчет по исполнению заявок на оплату поставщикам;

- Отчет о просроченной дебиторской задолженности;

- Отчет о выполнении заявок покупателей;

- Отчет о выполнении производственных заданий;

- Отчет по производственному браку и потерям;

- Отчет о пробеге транспорта и расходе ГСМ;

- Отчет об остатках сырья и материалов на складах;

- Отчет об остатках готовой продукции на складах.

Как видим, управленческая отчетность компании включает достаточно много отчетных форм, которые предназначены для различных категорий пользователей и содержат различные показатели. Поэтому методики использования показателей рассмотренных нами групп отчетности для анализа результатов деятельности предприятия будут отличаться друг от друга.

МетодологияПравить

- Система показателей (фр. Tableau de bord) французского учёного Ж. Л. Мало (1932 г.);

- Менеджмент качества (70-е годы XX века);

- Управление компетенциями (англ. ) (90-е годы XX века);

- Система управления на основе показателей EVA (Экономической добавленной стоимостью) Стюарта Штерна (начало 1990-х);

- Модель стратегических карт Л. Мейселя (1992 г.);

- Система оценки эффективности деятельности и роста (англ. Effective Progress and Performance Measurement) К. Робертса и П. Адамса (1993 г.) и др.

- предвидение возможных результатов деятельности;

- планирование путей достижения результатов.

Основоположником «Управления по целям» является Питер Друкер (нем. Peter Ferdinand Drucker (1909—2005)). Именно он превратил управление — непопулярную и неуважаемую в 50-е годы XX века специальность в научную дисциплину. Питер Друкер также является основоположником системы оценки достижения результатов — целей через ключевые показатели эффективности. Согласно Друкеру, начальники должны избегать «ловушек времени», когда они вовлечены в процесс решения текущих ежедневных задач, поскольку это приводит к тому, что они начинают забывать о выполнении задач, направленных на достижение результатов (целей). Современным воплощением управления по целям, является «Система КПЭ», которая включает в себя множество управленческих концепций, которые появились за последние 20—30 лет и дополняют классическое «Управление по целям».

KPI и мотивация персонала стали неразрывными понятиями, так как с помощью данных показателей (KPI) можно создать совершенную и эффективную систему мотивации и стимулирования сотрудников компании.

Промежуточная отчётностьПравить

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулированиеПравить

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина России от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Формы бухгалтерской (финансовой) отчётностиПравить

Различают следующие формы бухгалтерской (финансовой) отчётности для:

- страховых организаций;

- кредитных организаций;

- некредитных финансовых организаций;

- негосударственных пенсионных фондов.

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Анализ финансовой отчётностиПравить

В зависимости от целей анализа финансовой отчётности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчётностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчётности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризует изменения отдельных статей финансовой отчётности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путём использования финансовых коэффициентов, расчёт которых основывается на определении соотношений между отдельными показателями отчётности.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Ключевые показатели эффективности

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 26 апреля 2021 года; проверки требуют 16 правок.

KPI — инструмент, позволяющий контролировать и оценивать работу людей, групп, подразделений и компаний, а также позволяет помочь в оценке реализации стратегии. Если выбранные KPI не связаны с целью и не образуются исходя из её содержания, то такие KPI использовать бессмысленно. Технологии постановки, пересмотра и контроля целей и задач легли в основу современного управления и называется «Управление по целям».

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

КлассификацияПравить

- целевые (степень или индикаторы приближения к цели);

- процессные (как критерий экономической эффективности);

- проектные (результативность проекта, ожидание менеджера проекта) и др.

- финансовые (Ф);

- клиентские (К);

- внутренних процессов (ВП);

- развития (Р).

Ключевые показатели эффективности можно разделить на:

- запаздывающие — отражают результаты деятельности по истечении периода;

- опережающие — дают возможность управлять ситуацией в пределах отчётного периода с целью достижения заданных результатов по его истечении.

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ БИЗНЕСА

Как посчитать: сложить сумму всех выполненных обязательств перед клиентами. Важно не путать выручку и деньги в кассу. Простой пример, чтобы понять разницу: 15 мая вам внесли предоплату за создание сайта (это деньги), 20 июня вы сдали сайт заказчику, и он его принял (это выручка).

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

На что обратить внимание: хорошо, если выручка растет от месяца к месяцу. Это значит, что компания стабильно наращивает мощь своего продукта.

Расходы

Как посчитать: просуммировать все реальные расходы компании. Что значит реальные? Смотрите: у вас мебельная фабрика, вы заплатили 100 000 руб. за древесину. Это не расход, потому что древесина вот она, лежит у вас на складе. По сути, вы просто обменяли актив «деньги» на другой актив — «древесина».

Когда вы взяли древесины на 20 000 руб., сделали 10 стульев и продали их, вот тогда в расход пойдут эти двадцать тысяч.

В каком отчете смотреть: отчет о прибылях и убытках.

На что обратить внимание: анализируйте через долю расходов в выручке компании. Сам по себе рост расходов ничего не говорит. Может быть, вы больше тратите, потому что делаете больше продаж. Это нормально. А вот если раньше на 1 млн руб. выручки у вас было 200 тыс. руб. расходов (20 %), а стало 500 тыс. руб. (50 %), то это повод задуматься.

Чистая прибыль

Как посчитать: Чистая прибыль = Выручка – Расходы – Налоги – Проценты по кредитам – Амортизация.

На что обратить внимание: смотрите не только на рост прибыли, но и на темп ее роста. Если уже пять лет прибыль около 10 млн руб. и растет тысяч на пятьдесят в месяц, то это больше похоже на стагнацию.

Рентабельность чистой прибыли

Как посчитать: чистую прибыль разделить на выручку.

На что обратить внимание: этот показатель говорит об эффективности заработка прибыли. Другими словами, сколько прибыли приходится на 1 руб. выручки. Хорошо, если показатель растет или хотя бы не падает. Если он падает, это значит, что снижается эффективность продаж.

Соотношение поступлений и выбытий

Как посчитать: поступления минус выбытия. Здесь нам нужны уже не выручка и расходы, а просто деньги, которые попадают к вам в кассу и уходят из нее.

В каком отчете смотреть: отчет о движении денежных средств (ОДДС).

На что обратить внимание: следите за тем, чтобы поступлений всегда было больше, чем выбытий. Это будет говорить о том, что компания способна генерировать не только прибыль, но и деньги. Это важно, так как часто компания замораживает свою прибыль в запасах, имуществе или отсрочках для клиентов и сидит без денег в кассовых разрывах.

Рентабельность собственного капитала

Как посчитать: чистую прибыль разделить на собственный капитал.

Собственный капитал — это сумма активов вашего бизнеса (деньги, запасы, имущество, дебиторская задолженность) минус обязательства (долги по зарплате и налогам, висящие кредиты, кредиторская задолженность).

В каких отчетах брать цифры: чистую прибыль — в ОПиУ, собственный капитал — в балансе.

На что обратить внимание: сначала примите идею, что бизнес — это инструмент для умножения капитала. Такой же, как банковский вклад или акции. Инструмент дает какой-то процент годовых. Это и есть рентабельность собственного капитала.

Другими словами, если рентабельность собственного капитала вашего бизнеса 8 %, это значит, что вы кладете в него свои деньги, работаете год и получаете ту же сумму плюс 8 % сверху.

Банковский вклад дал бы вам 5–6 % годовых, но вам не пришлось бы ничего делать и рисковать. Вот и думайте, нужен ли вам такой бизнес. По нашему мнению, нормальная рентабельность собственного капитала начинается с отметки в 30–40 %. Все зависит от сферы и возраста бизнеса. Где-то и 500 % — норма.

Рентабельность активов

Как посчитать: чистую прибыль разделить на суммарную стоимость ваших активов.

В каких отчетах брать цифры: чистую прибыль — в ОПиУ, стоимость активов — в балансе или учете имущества.

На что обратить внимание: это показатель того, насколько эффективно вы пользуетесь активами для генерации прибыли. Одной компании для получения миллиона рублей прибыли нужно десять станков, другая обходится семью. Следовательно, вторая работает более эффективно.

Лучше всего отслеживать рентабельность активов в динамике и следить за тем, чтобы она росла или хотя бы не падала. Если рентабельность активов падает, это значит, что компания «заплывает жиром».

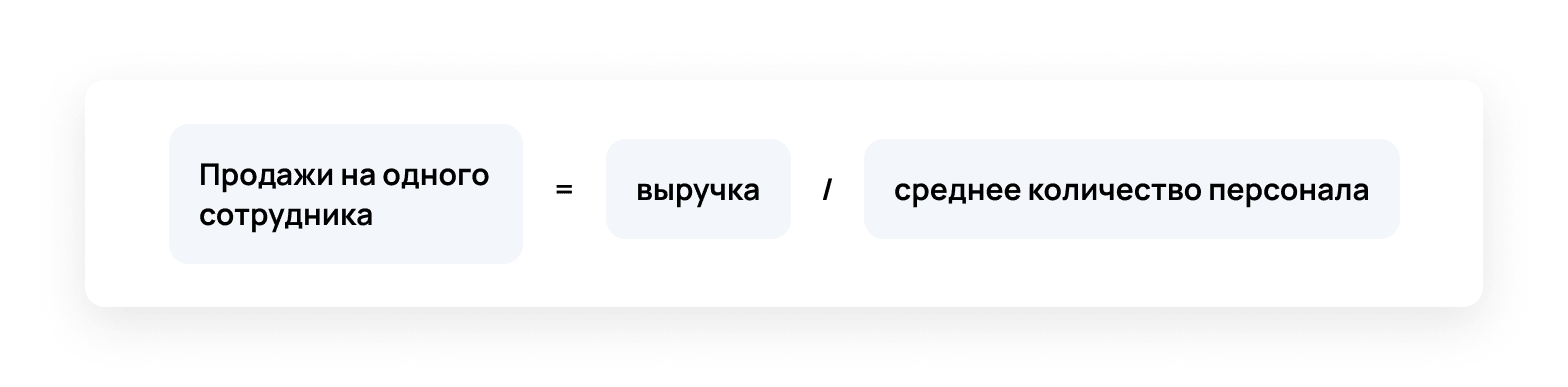

Выручка или прибыль на сотрудника

Как посчитать: выручку или прибыль разделить на число сотрудников.

В каких отчетах брать цифры: выручку/прибыль — в ОПиУ, число сотрудников — у кадровика или в зарплатной ведомости.

На что обратить внимание: следите за тем, чтобы компания не теряла эффективность вместе с ростом штата. Часто компания растет, однако новые сотрудники не дают существенного прироста к финансовому результату компании. Задача руководителя — сделать так, чтобы давали.

Текущая ликвидность

Как посчитать: оборотные активы разделить на краткосрочные обязательства.

Оборотные активы — это деньги, запасы и дебиторская задолженность. В общем, активы, которые быстро конвертируются в деньги.

Краткосрочные обязательства — это ваши долги сроком до года: взятые отсрочки, невыплаченная зарплата, овердрафты и т. д.

В каком отчете смотреть: баланс.

На что обратить внимание: в идеале коэффициент текущей ликвидности должен быть 2 и больше. Это значит, что если все кредиторы вдруг внезапно попросят вернуть деньги, то вы без проблем вернете им деньги, и у вас еще останется столько же.

Если коэффициент близок к единице, то после раздачи долгов вы останетесь с пустым кошельком. Если он меньше единицы, на всех кредиторов денег не хватит.

Финансовая независимость

Как посчитать: собственный капитал разделить на все активы компании.

На что обратить внимание: активы бизнеса могут быть куплены за свои деньги и на заемные. Или бизнес просто влез в долги перед сотрудниками, клиентами, поставщиками.

Коэффициент финансовой независимости покажет, за чей счет живет компания. Если, к примеру, коэффициент равен 20 %, то только пятая часть бизнеса реально принадлежит собственнику компании. Все остальное обеспечено кем-то другим.

Золотым правилом считается не допускать падения финансовой независимости ниже 50 %. В общем случае это правильно, но многие развивающиеся компании действуют на деньги инвесторов и хорошо себя чувствуют. Так что можно не зацикливаться на этих 50 %.

Просто следите за показателем в динамике. Если финансовая независимость снижается, пора обратить внимание на данный показатель.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Разработка KPIПравить

1. Предпроектные работы:

- Получение одобрения и поддержки высших руководителей.

- Инициирование и планирование проекта.

- Создание проектной группы.

- Проведение предпроектного исследования.

2. Разработка методологии системы KPI:

- Оптимизация организационной структуры.

- Разработка методической модели.

- Разработка процесса управления компанией на основе KPI

- Разработка системы нормативно-методической документации (регламентация).

3. Разработка информационной системы KPI:

- Разработка ТЗ для настройки (программирования) информационной системы.

- Настройка (программирование) информационной системы.

- Обучение пользователей.

- Проведение опытной эксплуатации.

4. Завершение проекта. Ввод системы KPI (методологии и информационной системы) в промышленную эксплуатацию.

При разработке методологии KPI важно акцентировать внимание на:

- Изменения корпоративной культуры и организация процессов

- Разработке целостной стратегии развития KPI

- Разъяснении персоналу достоинств KPI

- Идентификации общекорпоративных КФУ

- Выборе решающих KPI для всей организации

- Разработке структуры отчетности для всех уровней

- Координации применения решающих KPI

- Уточнении KPI для поддержания их актуальности.

Примеры KPIПравить

- KPI 1 = Скорость заполнения вакансии

- KPI 2 = Доля сертифицированных работников в общем количестве

- KPI 3 = Нарушения трудовой инспекции

- KPI 4 = Прирост выручки на сотрудника

- KPI 5 = Индекс потребительской лояльности NPS

- KPI 1 (Ф1) = Рост прибыли (EBITDA)

- KPI 2 (Ф2) = Рост рентабельности капитала (ROCE)

- KPI 3 (К) = Рост удовлетворённости клиента (CSI — индекс удовлетворённости внешнего клиента)

- KPI 4 (ВП) = Модернизация оборудования (Сроки)

- KPI 5 (Р) = Оптимизация численности персонала с учётом стратегических целей (Коэффициент покрытия стратегических компетенций)

- KPI 1 = Объём прибыли или денежных средств за период

- KPI 2 = Выполнение производственного плана (по ассортименту)

- KPI 3 = Количество новой продукции в ассортименте

- KPI 4 = Выполнение бюджета производства (например, сокращение затрат при сохранении качества продукции)

- KPI 5 = Доля постоянных затрат на производство в общей структуре затрат (оптимизация производственных процессов, организация труда)

- KPI 1 = Количество отчётов за квартал

- KPI 2 = Индекс узнаваемости компании (например, по рейтингу)