- Рентабельность оборотных средств

- Банкротство (Анализ банкротства)

- Коэффициент утраты платежеспособности

- Рентабельность активов

- Точка безубыточности

- Анализ эффективности деятельности организации

- Анализ рентабельности

- Расчет показателей деловой активности (оборачиваемости)

- Факторный анализ рентабельности собственного капитала

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- Коэффициент восстановления платежеспособности

- Показатели финансового анализа

- Финансовые коэффициенты и показатели финансовой деятельности

- Анализ предприятия

- Показатели рентабельности

- Рентабельность продаж

- Модель Таффлера (Z-счет Таффлера)

- ОпределениеПравить

- Пример расчётов показателей ликвидности

- Факторы финансового анализаПравить

- Быстрая ликвидность

- Рентабельность собственного капитала

- Виды финансового анализаПравить

- ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ПОЛУГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- Z-модель Альтмана (Z-счет Альтмана)

- Группы показателей финансового анализа

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Анализ эффективности деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО «Заря» за 4 последних года.

За период с 01.01.2019 по 31.12.2019 годовая выручка равнялась тыс. руб.; это на тыс. руб., или на % выше значения за 2016 год. Рост выручки наблюдался в течение всего проанализированного периода.

За последний год значение прибыли от продаж составило тыс. руб. За весь анализируемый период финансовый результат от продаж несущественно вырос.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

Ниже на графике наглядно представлено изменение выручки и прибыли ПАО «Заря» в течение всего анализируемого периода.

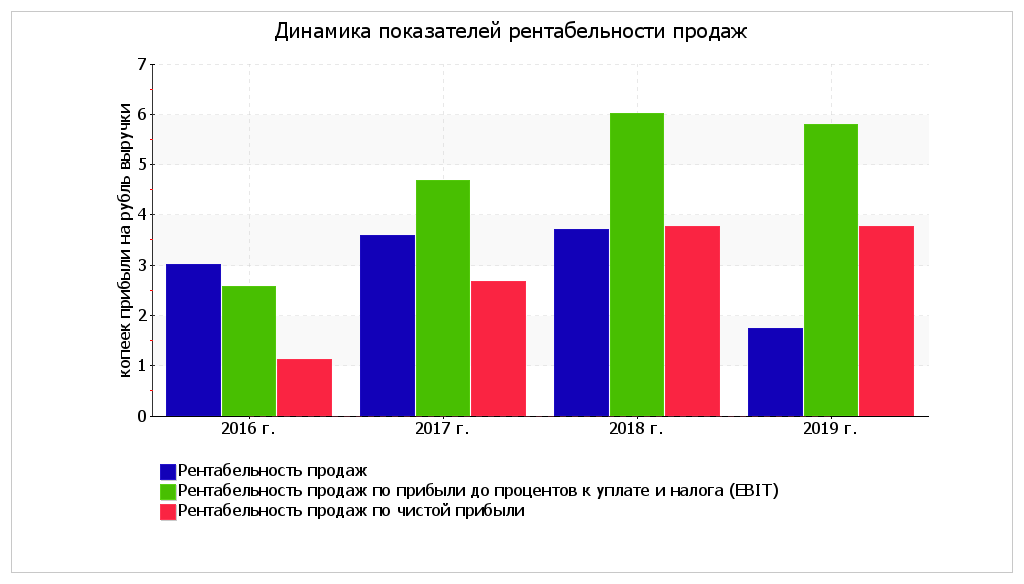

Анализ рентабельности

Представленные в таблице показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ПАО «Заря».

Прибыль от продаж в анализируемом периоде составляет % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2016 год (%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила %. Это значит, что в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

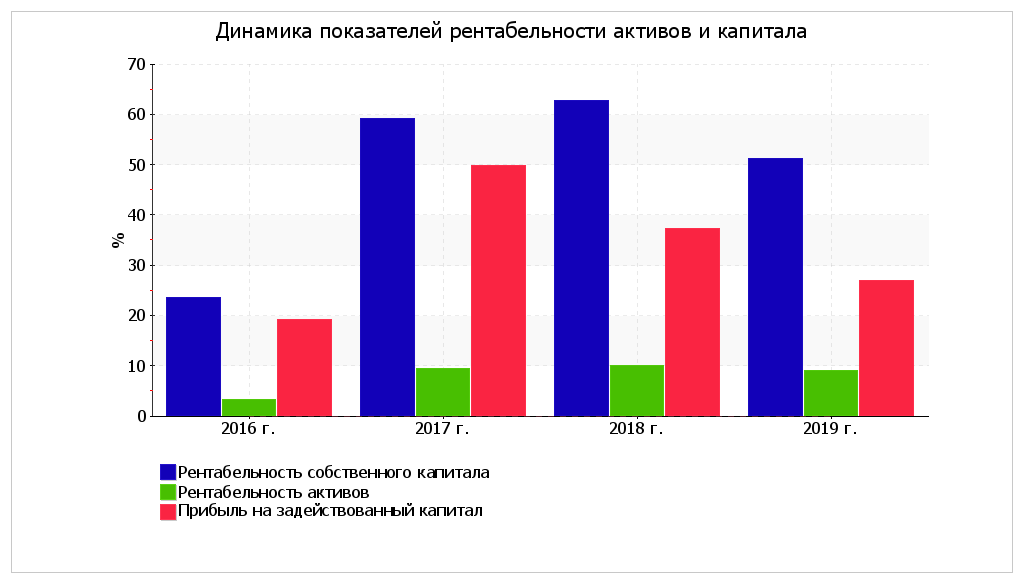

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

За 2019 год каждый рубль собственного капитала ПАО «Заря» обеспечил руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на %. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее.

За последний год значение рентабельности активов составило %. За последний год в сравнении с данными за 2016 год отмечено весьма значительное, на %, повышение рентабельности активов. Кроме того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место как увеличение, так и падение рентабельности активов. Несмотря на то, что в начале анализируемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала за период 01.01–31.12.2019 составила 51,1%. Рентабельность собственного капитала за весь анализируемый период возросла на %. Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона:

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

Значение рентабельности собственного капитала за период 01.01–31.12.2018 составило 62,7%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (51,1%).

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Показатели финансового анализа

Эксперты признают самым информативным методом анализ относительных показателей. Всего таких показателей более 200, но их можно сгруппировать по четырём категориям. Для удобства показатели собраны в таблицу.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной. Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Коэффициенты ликвидности рассчитываются по данным бухгалтерского баланса. Чем выше коэффициенты, тем выше платёжеспособность компании.

При этом разные коэффициенты представляют интерес для разных лиц. Например, коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности — поставщикам, а коэффициент быстрой ликвидности — кредиторам.

Коэффициенты ликвидности рассчитываются по следующим формулам:

- Текущая ликвидность = оборотные активы/краткосрочные обязательства

- Быстрая ликвидность = (дебиторская задолженность финансовые вложения денежные средства)/краткосрочные обязательства

- Абсолютная ликвидность = (финансовые вложения денежные средства)/краткосрочные обязательства

В бухгалтерском балансе это соотношение следующих строк:

ТЛ = стр.1200/стр.1500

- стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Показатель более 1 говорит о высокой платёжеспособности организации.

БЛ = (стр.1230 стр.1240 стр.1250)/(стр.1510 стр.1520 стр. 1550)

- стр. 1230 — краткосрочная задолженность дебиторов;

- стр. 1240 — краткосрочные финансовые вложения;

- стр. 1250 — остаток денежных средств;

- стр. 1510 — остаток краткосрочных заёмных средств;

- стр. 1520 — краткосрочная задолженность кредиторам;

- стр. 1550 — прочие краткосрочные обязательства.

Хорошим показателем считается значение не менее 1. Оно означает, что компания может быстро закрыть краткосрочные долги собственными средствами.

АЛ = (стр.1240 стр.1250)/(стр.1510 стр.1520 стр. 1550)

- стр. 1250 — остаток денежных средств;

- стр. 1240 — краткосрочные финансовые вложения;

- стр. 1510 — остаток краткосрочных заёмных средств;

- стр. 1520 — краткосрочная задолженность кредиторам;

- стр. 1550 — прочие краткосрочные обязательства.

Здесь нормой является диапазон от 0,2 до 0,5. Такие показатели означают, что предприятие может быстро погасить от 20 до 50 процентов своих краткосрочных долгов.

Эти показатели отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых, денежных и других ресурсов. В них заинтересованы собственники и акционеры.

Для расчёта этих коэффициентов используются данные бухгалтерской отчётности и отчёта о финансовых результатах.

Чем выше значения, тем эффективнее задействованы ресурсы предприятия.

Коэффициенты рентабельности рассчитываются по следующим формулам:

- Рентабельность оборотных средств = чистая прибыль/оборотные средства

- Рентабельность продаж = чистая прибыль/выручка х 100%

- Рентабельность активов = прибыль за отчётный период/средняя величина активов за тот же период х 100%

- Рентабельность собственного капитала = чистая прибыль/собственный капитал х 100%

РОС = стр. 2400 формы № 0710002/стр. 1200 баланса

Коэффициент, превышающий 1, считают нормой. Чем он выше, тем большую прибыль получило предприятие.

РА = стр. 2200 формы № 0710002/стр. 2400 того же отчёта х 100%

Нормы показателя зависят от сферы деятельности компании:

- от 10% для финансовой;

- 15-20% для производственной;

- 15-40% для торговой.

РСК = стр. 2400 формы № 0710002/стр. 1300 баланса х 100%

Нормальным считают показатель 10-12% и выше.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

ОпределениеПравить

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Пример расчётов показателей ликвидности

Для расчёта воспользуемся следующими данными бухгалтерского баланса:

По приведённым выше формулам рассчитаем коэффициенты ликвидности предприятия:

ТЛ = 19,722/8,978 = 2,197

БЛ = 5,886 3,411/8,978 =1,036

АЛ = 3,411/8,978 = 0,38

Все показатели ликвидности соответствуют норме. Это значит, что предприятие привлекательно для инвесторов, поставщиков и кредиторов.

Астрал.СКРИН — online-сервис для проверки контрагентов на благонадежность и оценки их финансового состояния. Отчет сервиса можно использовать в качестве доказательства добросовестности для налоговой службы, как дополнительную защиту в суде или аргумент при выборе между несколькими поставщиками товаров или услуг.

Факторы финансового анализаПравить

- В какой степени выручка предприятия зависит от единственного ключевого клиента?

- В какой степени доходы предприятия связаны с одним ключевым товаром?

- В какой степени снабжение предприятия зависит от единственного поставщика?

- В какой степени выручка предприятия зависит от внешнеторговой деятельности?

- Какой уровень текущей и потенциальной конкуренции на рынке?

- Какова перспектива бизнеса (уровень инвестиций в исследования и разработку новых товаров)?

- Какова степень изменений в законодательстве и способность предприятия адаптироваться к этим изменениям?

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

По завершении первого полугодия любой компании необходимо оценить результаты деятельности, проанализировать финансовое состояние. Позади половина отчетного периода, есть достаточно данных для анализа, на основе которого можно скорректировать планы на будущий период.

Бухгалтерская отчетность, составленная за месяц, квартал или полугодие нарастающим итогом с начала отчетного года, называется промежуточной. Предприятия должны формировать ее не позднее 30 дней по окончании отчетного периода.

Согласно ст. 23 Налогового кодекса РФ организации обязаны представлять в налоговый орган только годовую бухгалтерскую отчетность, поэтому промежуточную отчетность нужно оформлять, чтобы проанализировать финансовое состояние за полугодие и представить информацию о деятельности компании акционерам, учредителям, инвесторам, членам совета директоров или кредитной организации.

Промежуточная отчетность включает только Бухгалтерский баланс и Отчет о финансовых результатах. Этих документов и информации в них достаточно, чтобы провести корректный анализ деятельности предприятия за полгода.

Унифицированных форм промежуточной отчетности нет, поэтому организации имеют право разрабатывать собственные формы отчетности при соблюдении требований ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010).

Важный момент: разработанные формы промежуточной отчетности необходимо утвердить в учетной политике организации.

Одна из основных задач анализа финансового состояния компании по итогам работы за первое полугодие — своевременно оценить деятельность, чтобы установить проблемные зоны. Это позволит внести изменения в финансовые планы, установленные на год, проконтролировать денежные потоки организации.

Чтобы успешно решить эту задачу, нужно провести горизонтальный и вертикальный анализ промежуточного бухгалтерского баланса, оценить ликвидность, платежеспособность и финансовую устойчивость компании. Как это сделать, покажем на примере компании «Север», специализирующейся на производстве металлорежущего инструмента.

Виды финансового анализаПравить

- внешний (анализ проводится по публичным отчётам в рамках типовых методик, оценивается финансовое положение предприятия);

- внутренний (анализ проводится по данным бухгалтерской и управленческой отчётности, нормативной и плановой информации).

- перспективный (прогнозный, предварительный) анализ. Анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Позволяет провести стратегическую оценку эффективности предприятия в будущем.

- оперативный анализ. Проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность так как нет завершённого процесса. Позволяет быстро вмешиваться в процесс производства и обеспечения эффективности функционирования предприятия.

- текущий (ретроспективный) анализ по итогам деятельности за тот или иной период базируется на бухгалтерской и статистической отчётности. Наиболее полный анализ, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа. Позволяет оценить работу предприятия и подразделения за определённый период времени.

ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ПОЛУГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Вертикальный анализ предполагает расчет удельного веса статей отчетности в валюте баланса. Цель — оценить структуру средств предприятия и их источников, то есть определить соотношение статей бухгалтерского баланса, проанализировать статистику изменения удельного веса и на основе этого спрогнозировать изменение структуры в ближайшем будущем.

Проведем вертикальный анализ промежуточного (полугодового) бухгалтерского баланса компании «Север» (табл. 1) и на основе полученных результатов сделаем выводы.

Данные раздела «Абсолютные величины» (графы 3, 4 табл. 1) — это фактические показатели бухгалтерского баланса. Данные раздела «Относительные величины» (графы 5–7) — это результаты анализа удельного веса статьи в сумме баланса (например, краткосрочные обязательства за первое полугодие 2020 г. рассчитывают так: 72 758 тыс. руб. / 95 937 тыс. руб. × 100 % = 75,84 %.)

1. Проанализируем результаты оценки активов.

В первом полугодии 2020 и 2021 гг. удельный вес оборотных активов превышает удельный вес внеоборотных активов за счет высокого уровня дебиторской задолженности и запасов.

Вопрос формирования запасов может быть двояким. С одной стороны, это нужно, чтобы обеспечить бесперебойный производственный процесс, с другой — требует дополнительных расходов на хранение.

Большая дебиторская задолженность говорит о ненадежности и неплатежеспособности партнеров, некачественной работе предприятия с контрагентами.

Большой удельный вес денежных средств и их эквивалентов положительно сказывается на платежеспособности и финансовой устойчивости предприятия, характеризуя его как способное расплатиться по своим обязательствам.

2. Оценим результаты анализа пассивов.

Прежде всего обратим внимание на обязательства. Наибольшая часть обязательств компании «Север» приходится на кредиторскую задолженность. Положительная тенденция — снижение задолженности на 13,08 % в первом полугодии 2021 г. по сравнению с аналогичным периодом 2020 г.

Идеальный вариант, если больший удельный вес имеют собственные источники финансирования. В нашем примере такого распределения нет. В то же время отметим, что удельный вес собственных источников в первом полугодии 2021 г. увеличился по сравнению с аналогичным периодом прошлого года на 8 % за счет роста нераспределенной прибыли.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2021.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.