К ноябрю 2023 года доля твердых коммунальных отходов (ТКО), направляемых на захоронение, составила 79,9%, подсчитала аналитическая служба аудиторско-консалтинговой сети FinExpertiza на основе данных Минприроды. При этом на утилизацию (повторное использование в производстве в качестве сырья или материала, либо в качестве топлива) уходит лишь 12,7% общей массы ТКО.

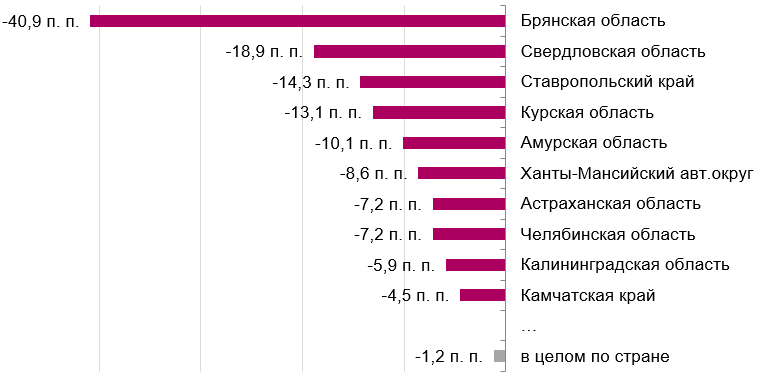

Хотя в большинстве регионов основная масса отходов направляется на полигоны, в половине субъектов доля захораниваемых ТКО за последний год снизилась. Заметнее всего — в Брянской области (на 40,9 процентного пункта), Свердловской области (−18,9 п. п.), Ставропольском крае (−14,3 п. п.), Курской области (−13,1 п. п.), Амурской области (−10,1 п. п.), Ханты-Мансийском автономном округе (−8,6 п. п.), Астраханской области (−7,2 п. п.), Челябинской области (−7,2 п. п.), Калининградской области (−5,9 п. п.) и Камчатском крае (−4,5 п. п.).

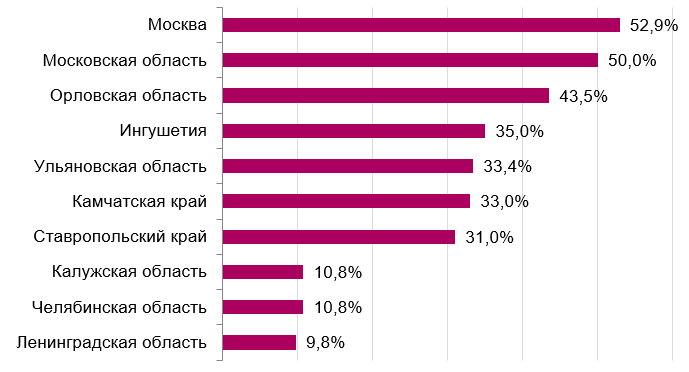

Отдельным регионам даже удалось достигнуть высокого уровня утилизации ТКО. Лидерами по доле повторного использования мусора стали Москва (52,9%) и Подмосковье (50%), Орловская область (43,5%), Ингушетия (35%), Ульяновская область (33,4%), Камчатский край (33%), Ставропольский край (31%).

Последний путь отходов

Захоронение ТКО — финальный этап в цепочке обращения с отходами. Перед отправкой на полигон отходы должны быть отсортированы, а их полезные элементы утилизированы. Сортировка предполагает разделение отходов по группам, разбор бытового мусора на составные части и очистку. Это позволяет выделить отходы, пригодные для переработки и повторного использования (утилизации), чтобы возвратить в промышленный оборот полезные материалы и сократить количество свалок. В итоге захоронение представляет собой изоляцию ТКО, не подлежащих дальнейшей утилизации, в специальных хранилищах с целью предотвращения попадания вредных веществ в окружающую среду.

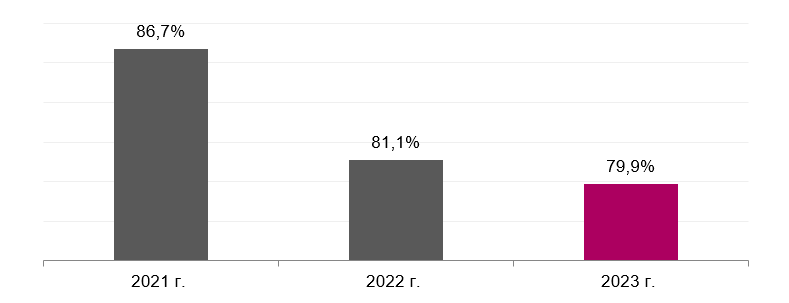

«В России за неполный 2023 год, с января по ноябрь, на захоронение было направлено 79,9% от общей массы всего сгенерированного бытового мусора. Годом ранее этот показатель составлял 81,1%, а за аналогичный период 2021 года — 86,7%. Согласно нацпроекту «Экология», к 2024 году доля захораниваемого мусора должна снизиться до 87,9%. То есть на данном этапе показатель можно считать перевыполненным. К 2030 году норму захоронения ТКО планируется сократить до 49,8%. Это значит, что в течение следующих семи лет доля отправляемого на полигоны мусора должна снижаться в среднем на 4,3 процентного пункта за год. Что касается уровня сортировки, он составил 52,7%, превысив целевой показатель 50,2%. Утилизация выросла до 12,7%, также превзойдя плановые 12,1%. Таким образом, все три ключевых параметра в области обращения с ТКО на текущий момент выполнены. В 2030 году целевое значение по сортировке составляет 100%, а по утилизации — 49,5%. Чтобы и этот план был исполнен, доля сортировки теперь должна расти со средним темпом 6,8 п. п. за год, а доля утилизации — на 5,3 п. п.», — указывает член совета директоров FinExpertiza Агван Микаелян.

Доля захороненных ТКО в январе – ноябре в 2021 – 2023 гг.

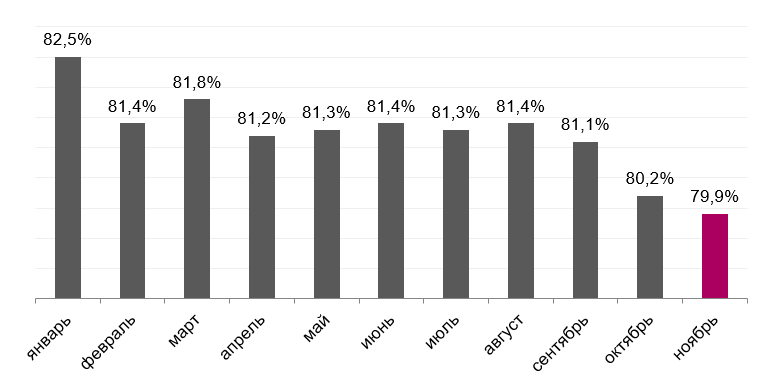

Доля захороненных ТКО в 2023 г. по месяцам накопительным итогом

Динамика захоронений

За прошедший год половина регионов (44) смогли сократить долю отходов, направляемых на полигоны для захоронения, и нарастить утилизацию мусора. Лучшую динамику продемонстрировала Брянская область, где доля захораниваемых отходов сократилась на 40,9 п. п., до 56,4% (годом ранее закапывалось 97,3% мусора, то есть практически все сгенерированные ТКО). Далее с большим отрывом следуют Свердловская область (−18,9 п. п., до 75,9%), Ставропольский край (−14,3 п. п., до 64,8%), Курская область (−13,1 п. п., до 85,2%), Амурская область (−10,1 п. п., до 73%), Ханты-Мансийский автономный округ (−8,6 п. п., до 90,6%), Астраханская область (−7,2 п. п., до 80,8%), Челябинская область (−7,2 п. п., до 86,3%), Калининградская область (−5,9 п. п., до 93,9%), а также Камчатский край (−4,5 п. п., до 67%).

Регионы с наибольшим снижением доли захороненных ТКО к ноябрю 2023 г., год к году

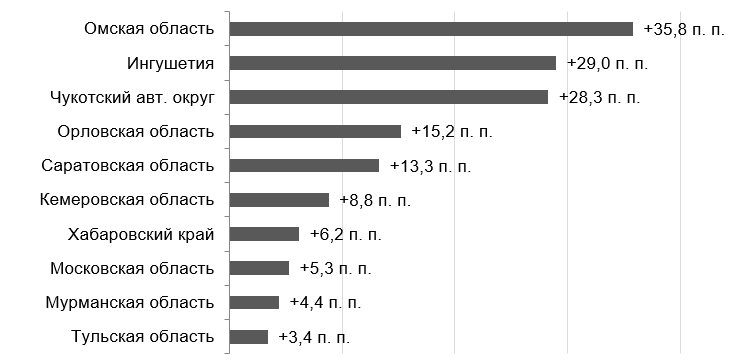

При этом в трети регионов (31) захоранивать ТКО стали чаще. Значительнее всего выросла доля отходов, подлежащих захоронению, в Омской области — более чем на треть, на 35,8 п. п., до 98,3% (годом ранее местные власти отчитывались о захоронении 62,5% сгенерированных ТКО). Примерно на столько же увеличилась доля захороненного бытового мусора в Ингушетии (+29 п. п., до 65%) и в Чукотском автономном округе (+28,3 п. п., до 65%). Далее следуют Орловская область (+15,2 п. п., до 79,4%), Саратовская область (+13,3 п. п., до 100,9%; показатель выше 100% может быть связан с тем, что на захоронение отправились отходы, сгенерированные за предыдущие периоды), Кемеровская область (+8,8 п. п., до 99%), Хабаровский край (+6,2 п. п., до 68,8%), Московская область (+5,3 п. п., до 50%), Мурманская область (+4,4 п. п., до 82,8%), Тульская область (+3,4 п. п., до 83,8).

Регионы с наибольшим ростом доли захороненных ТКО к ноябрю 2023 г., год к году

У десятой части регионов норма закапываемого мусора не изменилась. В основном это субъекты с полным отсутствием необходимой инфраструктуры обращения с ТКО, которые, как и год назад, направляют на захоронение 100% образованных ТКО: Карелия, Дагестан, Республика Алтай, Тыва, Хакасия, Магаданская область. Также не изменились показатели у Республики Коми, Смоленской и Тверской области — там доля захороненного мусора также стремится к ста процентам (99,8%, 98,6% и 97,3% соответственно).

Кроме того, в одном регионе, Еврейской автономной области, второй год подряд доля захороненных ТКО равна нулю. Но это отнюдь не означает, что все местные отходы на 100% перерабатываются: по уровню сортировки и утилизации мусора субъект за последние годы не отчитывался. Из-за специфической локации и отсутствия инфраструктуры регион перешел на новую систему обращения с отходами в числе последних. А у Росприроднадзора возникли вопросы к работе регионального мусорного оператора, приступившего к своим обязанностям в 2021 году.

Закопать нельзя утилизировать

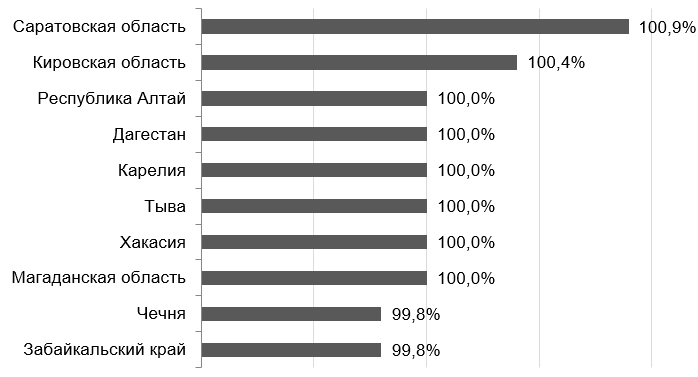

В результате за неполный 2023 год о наибольшей доле ТКО, направленных на захоронение, отчитались Саратовская и Кировская области. Их показатели превысили 100% и составили 100,9% и 100,4% (причиной может служить то, что на полигон отправился мусор, накопленный за предыдущие периоды, в частности при ликвидации нелегальных свалок).

Абсолютно весь сгенерированный мусор также пошел на захоронение в Карелии, Дагестане, Республике Алтай, Тыве, Хакасии, Магаданской области. Чуть меньше 100% показатель был в Чечне, Забайкальском крае, Коми и Владимирской области (доля захороненных ТКО в этих регионах составила 99,8%). В общей сложности порядка 4/5 регионов закапывают на полигонах более 80% образованного мусора. Ниже среднероссийского уровня показатель захоронений лишь в каждом пятом субъекте.

Регионы с наибольшей долей захороненных ТКО за январь – ноябрь 2023 г.

Лидеры утилизации

В идеале регионы с низкой долей захоронения отходов должны иметь высокую долю по утилизации. Однако известны примеры, когда сгенерированный мусор может и не захораниваться, и не перерабатываться, а складироваться длительное время на не предназначенной для этого территории. В этом смысле о большей развитости региона с точки зрения обращения с отходами может сказать не низкая доля захоронения ТКО, а высокая доля утилизации.

Максимальные показатели по утилизации ТКО за 11 месяцев были зафиксированы в Москве и Московской области — там «вторую жизнь» обретает половина сгенерированного мусора (52,9% и 50% соответственно; по сути Московская агломерация уже перевыполнила плановые показатели 2030 года). Далее следуют Орловская область (43,5%), Ингушетия (35%), Ульяновская область (33,4%), Камчатский край (33%), Ставропольский край (31%), Калужская область (10,8%), Челябинская область (10,8%) и Ленинградская область (9,8%).

Регионы с наибольшей долей утилизированных ТКО за январь – ноябрь 2023 г.

Организации могут вести бухгалтерский учёт только методом двойной записи, используя специальные счета, утверждённые Минфином РФ. Расскажем, зачем нужен двойной метод, как его используют, и приведём примеры проводок.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами.

- Двойная запись в бухгалтерском учёте

- План счетов в бухгалтерском учёте

- Виды бухгалтерских счетов

- Примеры двойных записей

- Еще по теме

- Подписаться на новости

- Поздравляем!

- Вы успешно подписались!

- Что такое план счетов?

- Кто использует план счетов?

- НПА по плану счетов

- Виды счетов в БУ

- Структура ПС

- Скачать актуальный ПС

- План счетов для малого бизнеса

- Как создать план счетов для своей компании?

- План счетов бухгалтерского учета: нормативные акты

- План счетов бухгалтерского учета 2024: таблица

- Классификация синтетических счетов

- План счетов бухгалтерского учета: забалансовые счета

Двойная запись в бухгалтерском учёте

Для отражения сведений об активах и обязательствах компании в бухгалтерском учёте используют специальные счета, имеющие свой уникальный номер и предназначение.

Ведётся бухгалтерский учёт методом двойной записи: все операции отражаются по дебету одного счёта и по кредиту другого счёта, либо одного и того же счёта. Бухгалтер фиксирует, откуда организация получила деньги и куда их отправила, сколько имеет движимости и недвижимости, кому и сколько должна, а также кто и сколько ей должен и так далее.

Когда вся информация об активах и обязательствах отмечена, по кредиту и дебету должно быть равенство. Если его нет, то в бухгалтерском учёте можно своевременно найти ошибку.

Для этого и используется метод двойной записи, так как позволяет отслеживать достоверность и полноту информации о хозяйственной деятельности организации.

План счетов в бухгалтерском учёте

Для единообразного отражения операций по хозяйственной деятельности методом двойной записи Минфин РФ утвердил план счетов бухучёта, который разбит на восемь разделов:

Разделы плана счетов

На основании плана счетов организации составляют собственный план счетов и закрепляют его в учётной политике.

Если компания ведёт упрощённый учёт, то может сократить количество счетов в рабочем плане. Рекомендации утверждены соответствующим Приказом Минфина РФ.

Виды бухгалтерских счетов

Бухгалтерские счета в ПСБУ подразделяют на три вида:

| Активные | Пассивные | Активно-пассивные |

|---|---|---|

| Предназначены для учёта активов — состояния и изменения средств организации в разрезе видов их формирования. Их увеличение отображается по дебету, уменьшение — по кредиту. Остаток только дебетовый | Предназначены для учёта пассивов — источников формирования и движения средств компании. Увеличение обязательства фиксируют по кредиту, уменьшение — по дебету. Остаток только кредитовый | Предназначены для учёта активов и пассивов. Дебиторская и кредиторская задолженность может увеличиваться или уменьшаться как по дебету, так и по кредиту счёта. Остаток может быть дебетовым и (или) кредитовым |

Также в плане счетов бухгалтерского учёта все счета разделены на синтетические и аналитические.

Синтетические счета — это все счета с 1 по 99 в ПСБУ. Нужны для обобщения сведений об операциях, у них нельзя менять номер, название и назначение.

Аналитические счета (субсчета) — нужны для детализации сведений счетов в ПСБУ. У них можно менять номера, название и назначение.

Например, счёт 10 «Материалы» — синтетический, а субсчёт 10.3 «Топливо» — аналитический.

Примеры двойных записей

- Дебет 20 «Основное производство» — Кредит 70 «Расчёты с персоналом по оплате труда» — 70 000 рублей.

Работнику основного производства начислена заработная плата в размере 70 000 рублей. Счёт 20 — активный, счёт 70 — пассивный. Следовательно, по кредиту счёта 70 появилось обязательство перед определённым работником.

- Дебет 70 «Расчёты с персоналом по оплате труда» — Кредит 50 «Касса» — 70 000 рублей.

Работник из кассы получил заработную плату. Обязательство по дебету счёта 70 уменьшилось, по кредиту счёта 50 уменьшилось количество денежных средств в кассе организации.

Если бы организация, например, выдала 50 тыс. рублей вместо 70 тыс. рублей, то на счёте 70 появился бы остаток в размере 20 тыс. рублей, который компании необходимо было погасить в ближайшее время, чтобы избежать проблем с законом.

- Дебет 50 «Касса» — Кредит 51 «Расчётные счета» — 100 000 рублей.

Денежные средства оприходованы в кассу с расчётного счета. Счета 50 и 51 — активные. По дебету 50 зафиксировано увеличение денежных средств в кассе, по кредиту 51 — уменьшение денежных средств на расчётном счёте.

- Дебет 10 «Материалы» — Кредит 60 «Расчёты с поставщиками и подрядчиками» — 200 000 рублей.

Организация приобрела материалы у поставщика. Счёт 10 — активный, счёт 60 — активно-пассивный. По дебету счёта 10 отражается увеличение материалов у организации. По кредиту счёта 60 — увеличение кредиторской задолженности по оплате перед поставщиком.

Как видим, равенство остатков по дебету и кредиту счетов в оборотно-сальдовой ведомости получается благодаря использованию методов двойной записи.

Нет единого плана счетов, справочников и учетной политики

Нет обособленного учета внутригрупповых операций

Невозможно перераспределить денежные потоки

Нет унифицированных систем анализа

1. Нет единого плана счетов, справочников и учетной политики

Риски: искажения информации о состоянии активов/пассивов, доходах/расходах. Если новые бизнес-направления или компании, вошедшие в структуру вашего предприятия, раньше вели хозяйственную деятельность (не с нулевыми оборотами), учитывали текущие операции, то вместе с ними к вам перешли их перечни контрагентов, товаров, сырья, которые объединены в справочники и базы данных. Их важно унифицировать, иначе вы столкнетесь с рядом проблем.

1. Один и тот же контрагент в справочниках разных компаний может быть заведен по-разному: ООО «Одуванчик», «Одуванчик» ООО. При сведении и консолидации информации он будет восприниматься системой как два различных контрагента, и сальдо общих расчетов по нему может быть неверным.

2. Бракованный товар учитывается на разных субсчетах 41 балансового счета. При консолидации невозможно определить общий объем бракованного товара, что искажает понимание структуры оборотных активов.

3. Нет четкого регламента, который определяет, когда дебиторская задолженность переходит в разряд просроченной и как она дальше учитывается: на забалансовом счете сразу; какое-то время на специально выделенном балансовом субсчете, а уже потом выводится за баланс.

- каждый финансист будет руководствоваться исключительно своими соображениями;

- в целом по предприятию невозможно будет в автоматическом режиме определить объем качественной дебиторки и выделить из нее просроченную/сомнительную;

- возможны искажения данных об объемах запасов (когда консолидируются только определенные управленческие субсчета);

- потребуются дополнительные запросы на места и т.д.

- разработать единую учетную политику – без нее невозможна полноценная консолидация данных;

- внедрить общие унифицированные справочники. Назначить специального сотрудника, который будет добавлять новые данные в эти справочники. Это позволит снизить риск человеческого фактора;

- использовать единый план счетов. Все субсчета и т.п. надо добавлять/изменять только на уровне финансовой службы предприятия. При этом обязанностью финансистов будет и формирование всей методологической базы, в том числе и под план счетов.

2. Нет обособленного учета внутригрупповых операций

Риски. Задвоения информации. Практически всегда предприятие со сложной финансовой и организационной структурами имеет какие-то внутригрупповые обороты: подразделения продают друг другу сырье/товары/работы/услуги; финансируют друг друга; обмениваются активами; проводят взаимозачетные операции.

В результате: если не разработаны принципы обособленного учета операций такого рода, то велик риск ошибочно или сознательно забыть исключить эти обороты и тем самым исказить общую информацию.

Что делать. Организовать ведение обособленного учета через выделение специального счета, например 79, он един. Его применение поможет:

- на этапе формирования отчета о движении денежных средств исключать внутригрупповые обороты из общей денежной массы в корреспонденции со счетами учета денежных средств;

- из общих консолидированных объемов продаж выделять внутригрупповые продажи, так как отражаться в учете они будут проводкой, где счет 79 по дебету будет корреспондировать со счетом учета реализации по кредиту;

- организовать ежеквартальную проверку корректности расчетов между компаниями на уровне головного офиса без привлечения специалистов на местах.

3. Невозможно перераспределить денежные потоки

Риски. Привлечение ненужных кредитов – увеличение расходов на исчисленные проценты, что особенно актуально во времена высоких процентных ставок; потеря дохода из-за размещения депозитов не по самым привлекательным ставкам (больший размер депозита – как правило, выше ставка); штрафные санкции и пени, которые возникают из-за несвоевременных оплат; репутационные риски, испорченная кредитная история.

Что делать. Внедрить систему управления cash-flow с целью:

- получать информацию обо всех денежных остатках на счетах;

- в соответствии с плановыми бюджетами движения денежных средств направлять деньги тем компаниям группы, у которых в преддверии тех или иных платежей есть кассовые разрывы;

- консолидировать излишки денежных средств на счете той компании группы, у которой есть наиболее выгодные условия по депозитным счетам.

И обязательно обратите внимание: если система учета дает возможность консолидировать данные, в рамках централизованного планирования всех потоков денежных средств внутри группы компаний можно получать кредиты на более выгодных условиях (крупный заемщик, перераспределение залогов), что приведет к экономии на процентах.

4. Нет унифицированных систем анализа

Риск. Ошибочные результаты сравнительного анализа, которые возникли из-за разности подходов, могут привести к неверным управленческим решениям. Данные учета – основа для анализа. Если методика расчета коэффициентов рентабельности, оборачиваемости и т.п. одинакова для всех, то порядок определения тех или иных составляющих может уже трактоваться по-разному.

Для наглядности приведем пример. Менеджмент уделяет особое внимание рентабельности по операционной прибыли в разрезе клиентов. Операционная прибыль равна выручке за вычетом себестоимости, косвенных затрат и прямых расходов, непосредственно связанных с продажей клиенту (как то бонусы или иное стимулирование продаж, затраты на продвижение, в том числе и непосредственно у клиента и т.п.).

Выручка, себестоимость, прямые расходы легко классифицируются. С распределением косвенных расходов сложнее. Есть несколько подходов, как распределять косвенные затраты, например, коэффициентом к базису продаж или коэффициентом к базису себестоимости. Представим, что на вашем предприятии есть два бизнес-направления: «Юг» и «Восток», каждое из которых работает с неким пулом клиентов. При этом нет общей методики формирования операционных результатов в разрезе клиентов и каждое из предприятий исповедует свой подход. В таблице описаны показатели их деятельности в рамках одной поставки.

Стоимость отгруженной продукции (1 поставка), руб. | 10 000 000 | 20 000 000 | |

Себестоимость отгруженной продукции, руб. | 6 000 000 | 12 000 000 | |

Премия контрагента в соответствии с условиями договора, % | 10 от суммы отгрузки | 10 от суммы отгрузки | |

Общий объем продаж по предприятию, руб. | 100 000 000 | 200 000 000 | |

Косвенные расходы в целом по предприятию, руб. | 13 000 0000 | 26 000 0000 | |

Результат по клиенту | 10 000 000 – 6 000 000 = 4 000 000 (маржинальный доход, МД), или 40 % – рентабельность по МД% | 20 000 000 – 12 000 000 = 8 000 000 (маржинальный доход, МД), или 40 % – рентабельность по МД% | |

Прямые расходы (премия контрагента), руб. | 1 000 000 = 10 000 000 * 10% | 2 000 000 = 20 000 000 * 10% | |

Процент распределения косвенных расходов, % | 13% = 13 000 000/100 000 000 | 17,3% = 26 000 000/150 000 000 | Соотношение косвенных расходов и товарооборота и в том и в другом предприятии одинаково – 13% к товарообороту. Но базис распределения косвенных расходов на предприятиях разный: • у одних коэффициент рассчитывается как отношение расходов к обороту; • у вторых – отношение к марже (маржа = 150 млн руб.). В результате разность методики расчета коэффициентов дает погрешность, ведь клиент имеет маржинальность выше, чем средняя по компании, и, значит, принимает на себя большую долю косвенных расходов |

Косвенные расходы на клиента, руб. | 1 300 000 = 10 000 000 * 13% | 3 460 000 = 20 000 000 * 17,3% | |

Операционная прибыль по клиенту | 4 000 000 (маржинальный доход) – 1 000 000 (бонус) – 1 300 000 (доля косвенных расходов) = 1 700 000 руб., или операционная рентабельность – 17 % (1 700 000/10 000 000) | 8 000 000 (маржинальный доход) – 2 000 000 (бонус) –3 460 000 (доля косвенных расходов) = 2 540 000 руб., или операционная рентабельность – 12,7 % (2 540 000/20 000 000). | Операционная рентабельность у «Востока» значительно ниже, чем у «Юга» |

Изучив таблицу, вы, скорее всего, придете к выводу, что «Восток» плохо работает с клиентом, но это не так. Все дело в разнице подходов.

Что делать. Чтобы сравнение результатов по операционной, маржинальной прибыли/рентабельности было корректным, группа компаний должна применять единые стандарты признания:

- доходов/расходов;

- расчета себестоимости;

- распределения затрат и т.д.

Автор статьи: Елена Агеева, финансовый директор компании «Голдер Электроникс». В сфере управления финансами работает более 25 лет.

Еще по теме

Мастерская

Что учесть при формировании бюджета на 2024 год

В конце октября Госдума одобрила в первом чтении проект бюджета России на 2024 год. Министр финансов Антон Силуанов назвал его «напряженным». Рассказываем, на какие риски, тенденции и факторы стоит обратить внимание компаниям при верстке бюджета на следующий год.

10 ноября 2023

Мастерская

Экспресс-диагностика системы закупок

Тест поможет решить такие проблемы, как кассовые разрывы, переполненный склад ненужными позициями, нехватка средств на закупку ликвидных остатков, падение продаж из-за обнуления складских остатков по ходовым позициям.

12 сентября 2023

Мастерская

Выход в мир: 6 шагов на внешние рынки

Российский бизнес осваивает новые направления экспорта: страны ЕАЭС, Азии, Ближнего Востока, Африки, Латинской Америки. Если вы еще не вышли на международный рынок, cамое время найти своих клиентов по всему миру.

24 апреля 2023

Мастерская

Как стать участником госзакупок

Быть поставщиком госзаказчика выгодно, особенно в долгосрочной перспективе, ведь вы оказываетесь полноправным участником самого крупного в стране рынке сбыта. Эта статья открывает серию публикаций о том, как успешно участвовать в государственных торгах. Сначала расскажем, с чего начать.

24 марта 2023

Подписаться на новости

- Рассылка 2 раза в месяц

- Статьи с обзорами тенденций нефтехимии

- Экспертные материалы для развития бизнеса

- Актуальные новости СИБУРа и партнеров

Поздравляем!

Вы успешно подписались!

Основа бухгалтерского учёта — счета, по которым отражают операции хозяйственной деятельности. Если бы организациям разрешили самостоятельно разрабатывать перечень, было бы сложно обрабатывать отчётность. Поэтому есть общий план, который фирмы берут за основу.

Рассказываем, что такое план счетов бухгалтерского учёта финансово-хозяйственной деятельности, какие НПА актуальны в 2024 году и как составляют рабочий план счетов.

-

Что такое план счетов? -

Виды счетов в БУ -

Структура ПС -

Скачать актуальный ПС

Что такое план счетов?

Компании ведут бухгалтерский учёт (БУ), который характеризует финансово-хозяйственную деятельность и материальное положение. В БУ попадают все операции — от покупки шариковых ручек для бухгалтерии до продажи оптовых партий на 3-5 миллионов рублей.

Операции записывают на счета бухгалтерского учёта, по остаткам которых составляют отчётность: баланс, отчёт о финансовых результатах и приложения к ним. Например, поступления и платежи с расчётного счёта отражают на счёте 51 «Расчётные счета», а прочие доходы и расходы — на счёте 91.

Чтобы стандартизировать учёт тысяч организаций, разработан план счетов учёта финансово-хозяйственной деятельности. Это таблица, которая состоит из 99 счетов.

Сюда же добавлены субсчета — дополнения к основным счетам, которые уточняют характер операций. Например, у счёта 91 есть субсчета 91.1 «Прочие доходы», 91.2 «Прочие расходы» и другие.

То есть план счетов (ПС) — это справочник, по которому составляют рабочий план с учётом особенностей организации и специфики деятельности. Как это делают, смотрите в разделе «Как создать план счетов для своей компании?».

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами.

Кто использует план счетов?

Планом счетов пользуются все организации — коммерческие, бюджетные, кредитные, казённые и другие. Категория предприятия влияет на исходный ПС — для некоторых отраслей предусмотрены индивидуальные планы.

От использования ПС освобождены индивидуальные предприниматели, потому что они не ведут бухгалтерский учёт.

Есть послабления для малого бизнеса, некоммерческих организаций и резидентов «Сколково». Для них предусмотрен упрощённый бухгалтерский учёт и сокращённый план счетов (информация Минфина РФ № ПЗ-3/2015).

НПА по плану счетов

Для коммерческих организаций актуальный план счетов утверждён приказом Минфина от 31.10.2000 года № 94н. Последний раз ПС редактировали 8 ноября 2010 года — в 2024 году изменения не запланированы. Упрощённый план счетов для малого бизнеса утверждён приказом Минфина РФ от 21.12.1998 года № 64н.

Планы счетов по отраслям:

Далее говорим про план счетов коммерческих организаций из Приказа № 94н, потому что им пользуется большинство предприятий.

Виды счетов в БУ

В плане счетов бухгалтерского учёта финансово-хозяйственной деятельности счета поделены на две категории — синтетические и субсчета. Первые — это основные группы, которые характеризуют операции. Их номера состоят из двух знаков: 01, 08, 10, 50 и т. д.

К синтетическим открывают субсчета, которые уточняют содержание операций и улучшают аналитику. Например, к счёту 50 «Касса» открывают:

- 50.1 «Касса организации»;

- 50.2 «Операционная касса»;

- 50.3 «Денежные документы»;

- и другие.

Синтетические счета нельзя редактировать. Если в общем плане счёт 01 — это основные средства, то его нельзя заменить другим. С субсчетами работают по своему усмотрению и открывают те, которые посчитают нужными. Но чаще пользуются готовым перечнем из приказа № 94н — по нему настроено большинство бухгалтерских программ.

Синтетические счета делятся на три категории:

- Активные. Увеличение записывают по дебету, уменьшение — по кредиту. Остаток (сальдо на конец месяца) отражают по дебету.

- Пассивные — противоположность активным. Увеличение записывают по кредиту, уменьшение — по дебету. Сальдо на конец месяца отражают по кредиту.

- Активно-пассивные — это счета, которые в зависимости от ситуации могут быть активными или пассивными. Следовательно, сальдо на конец месяца отражают как по дебету, так и по кредиту.

Иногда у организаций формируется временное имущество. Например, комиссионеры получают товары от партнёров на хранение — пока не реализуют или не передадут другой стороне сделки. Чтобы отражать такие активы, используют забалансовые счета — например, 004 «Товары, принятые на комиссию». Общий ПС включает в себя 11 забалансовых счетов.

Структура ПС

План счетов бухгалтерского учёта финансово-хозяйственной деятельности состоит из девяти разделов с учётом забалансовых счетов.

- «Внеоборотные активы» (счета 01-09). Используются для отражения основных средств, которые применяют в производстве продукции, оказании услуг или выполнении работ. В том числе амортизация по ОС и капитальные вложения в активы, которые запустятся позже.

- «Производственные запасы» (счета 10-19). Используются для фиксации информации о материалах и инструментах, необходимых для осуществления деятельности. Например, сырьё, запчасти и инвентарь. Также к разделу относятся заготовки и НДС по приобретённым ценностям.

- «Затраты на производство» (счета 20-29). Используются для отражения расходов, необходимых для осуществления деятельности. Например, которые связаны с производством и общехозяйственные, направленные на организационные процессы.

- «Готовая продукция и товары» (счета 40-46). Используются для фиксации движения — поступления и выбытия — готовой продукции и товаров. В эту же группу входят затраты, связанные с реализацией — на операции, которые связаны с доставкой продукции до конечного потребителя.

- «Денежные средства» (счета 50-59). Используются для отражения данных о финансовых остатках — в кассе, на расчётных счетах, специальных счетах и в финансовых вложениях.

- «Расчёты» (счета 60-79). Используются, чтобы фиксировать расчёты с поставщиками, покупателями и прочими контрагентами. В том числе для отражения внутрихозяйственных расчётов — например, с подотчётными лицами, которые получают деньги на выполнение задач предприятия.

- «Капитал» (счета 80-86). Используются для фиксации капитала — уставного, добавочного, резервного и нераспределённой прибыли (непокрытого убытка).

- «Финансовые результаты» (счета 90-99). Используются для отражения промежуточных результатов и итога деятельности — прибыли или убытка, в том числе для фиксации информации о выручке и затратах будущих периодов.

- «Забалансовые счета» (счета 001-011). Используются для фиксации информации о временном имуществе или операциях, которые не подходят под основные счета — например, списанная в убыток задолженность неплатёжеспособных дебиторов.

Скачать актуальный ПС

Актуальный план счетов:

Актуальный план счетов

План счетов для малого бизнеса

Малый и средний бизнес может применять упрощённый бухгалтерский учёт. В рамках него предусмотрен сокращённый ПС — здесь меньше синтетических счетов, чтобы сократить объём рутинных операций.

Как создать план счетов для своей компании?

Утверждённый Минфином план счетов — основа, которая включает в себя все возможные данные. Так как организациям ввиду особенностей и специфики деятельности не нужны все синтетические счета, разрешено вводить рабочий, оптимизированный ПС.

Разработка рабочего плана счетов — это не желание, а обязанность предприятий. Его утверждают вместе с учётной политикой, в которой описывают правила ведения бухгалтерского учёта в организации.

Как составляют рабочий план счетов:

- Из ПС оставляют синтетические счета, которые понадобятся в работе. Например, торговому предприятию нет смысла оставлять счета, связанные с производством продукции.

- К оставшимся синтетическим счетам открывают субсчета. Но в большинстве случаев пользуются стандартными наборами.

Чтобы упростить фиксацию операций и формирование проводок, пользуются инструкцией по применению ПС из приказа № 94н. Здесь есть списки, с какими счетами по дебету и кредиту корреспондируется рассматриваемый счёт.

Пример для счёта 01 «Основные средства»:

Пример для счёта 01 «Основные средства»

Если пользуетесь автоматизированной бухгалтерской программой, то в ней должны быть подсказки о корреспонденции счетов.

Таким образом, план счетов бухгалтерского учёта — это таблица, в которой перечислены счета для отражения операций финансово-хозяйственной деятельности предприятия. Их используют все организации, кроме индивидуальных предпринимателей — они освобождены от БУ. По общему плану составляют рабочий с учётом внутренних особенностей и специфики деятельности.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Все российские организации обязаны использовать План счетов бухгалтерского учета. Нормативные документы и таблицу с планом счетов найдёте внутри.

План счетов бухгалтерского учета: нормативные акты

Все юридические лица обязаны вести бухгалтерский учет (ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Хотите научиться бухгалтерии с нуля? На курсе

«Бухгалтер с нуля»

мы готовим бухгалтеров-универсалов по новейшей программе 2024 года: вы будете разбирается в учете и налогах, защищать компанию от налоговой, сможете внедрить управленческий учет и грамотно оптимизировать налоги. Сейчас пройти обучение можно по акции за

32890

Вы получите

официальный диплом

профпереподготовки на 256 акад. часов, внесенный в госреестр. Успейте записаться по выгодной цене

План счетов бухучета (ПСБУ) и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. На его базе компании разрабатывают свой рабочий план счетов и утверждают его в учетной политике.

План счетов бухгалтерского учета 2024: таблица

Номер и наименование субсчета | ||

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

По видам основных средств | ||

Амортизация основных средств | ||

Доходные вложения в материальные ценности | По видам материальных ценностей | |

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

Амортизация нематериальных активов | ||

Оборудование к установке | ||

Вложения во внеоборотные активы | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | |

(субсчет 8 введен Приказом Минфина РФ от 07.05.2003 N 38н) | ||

Отложенные налоговые активы | ||

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ | ||

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе | ||

(субсчет 10 введен Приказом Минфина РФ от 07.05.2003 N 38н) | ||

11. Специальная оснастка и специальная одежда в эксплуатации | ||

(субсчет 11 введен Приказом Минфина РФ от 07.05.2003 N 38н) | ||

Животные на выращивании и откорме | ||

Резервы под снижение стоимости материальных ценностей | ||

Заготовление и приобретение материальных ценностей | ||

Отклонение в стоимости материальных ценностей | ||

Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | |

Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО | ||

Полуфабрикаты собственного производства | ||

Брак в производстве | ||

Обслуживающие производства и хозяйства | ||

Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ | ||

Выпуск продукции (работ, услуг) | ||

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | ||

Расходы на продажу | ||

Выполненные этапы по незавершенным работам | ||

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА | ||

1. Касса организации 2. Операционная касса 3. Денежные документы | ||

Специальные счета в банках | 2. Чековые книжки 3. Депозитные счета | |

Переводы в пути | ||

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||

Резервы под обесценение финансовых вложений | ||

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

Раздел VI. РАСЧЕТЫ | ||

Расчеты с поставщиками и подрядчиками | ||

Расчеты с покупателями и заказчиками | ||

Резервы по сомнительным долгам | ||

Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

Расчеты по налогам и сборам | По видам налогов и сборов | |

Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | |

Расчеты с персоналом по оплате труда | ||

Расчеты с подотчетными лицами | ||

Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | |

Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | |

Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | |

Отложенные налоговые обязательства | ||

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | ||

Раздел VII. КАПИТАЛ | ||

Собственные акции (доли) | ||

Нераспределенная прибыль (непокрытый убыток) | ||

По видам финансирования | ||

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ | ||

2. Себестоимость продаж 3. Налог на добавленную стоимость 9. Прибыль / убыток от продаж | ||

Прочие доходы и расходы | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | |

Недостачи и потери от порчи ценностей | ||

Резервы предстоящих расходов | По видам резервов | |

Расходы будущих периодов | По видам расходов | |

Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | |

Прибыли и убытки | ||

Классификация синтетических счетов

В утвержденном Плане есть счета первого порядка – «синтетические», с наименованием и номером.

И есть счета второго порядка – «субсчета», которые открываются к синтетическому счету, когда есть необходимость.

Например, счет 10 «Материалы » субсчет «Топливо» или еще обозначают счет 10-3. В начале идет синтетический счет, за ним субсчет (название или номер).

Другой пример: в 2023 году в программе 1С появился субсчет к счету 68: 68.90 «Единый налоговый счет» для формирования совокупной налоговой обязанности.

Синтетические счета можно классифицировать условно по нескольким признакам.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту. | |

Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету. | |

Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту. |

Синтетические счета, входящие в группу | |

Счета, которые содержат субсчета, обозначенные в плане счетов | 08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

Счета, которые нужно делить на субсчета по рекомендованному признаку | 01, 03, 04, 66, 67, 68, 86, 96, 97 |

Счета, которые представлены в плане счетов только в синтетическом виде | 02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

С учетом требований к аналитике внутри счета.

Синтетические счета, входящие в группу | |

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов | 01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов | 01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

В инструкции нет требований к аналитике | 81, 82, 94 |

Некоторые счета нужно детализировать не только на уровне субсчетов, но и по объектам учета.

Например, к счету 01 «Основные средства» могут быть открыты отдельные субсчета по объектам в эксплуатации, в запасе, на консервации, в аренде.

Плюс внутри каждого должна быть аналитика и по инвентарным объектам.

План счетов бухгалтерского учета: забалансовые счета

В Плане счетов предусмотрены забалансовые счета. Это вспомогательные для бухучета счета.

Как правило, на них:

учитывают наличие и движение имущества не принадлежащего организации или собственного имущества организации, стоимость которого списана в расходы.

собирают информацию, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Арендованные основные средства | |

Товарно-материальные ценности, принятые на ответственное хранение | |

Материалы, принятые в переработку | |

Товары, принятые на комиссию | |

Оборудование, принятое для монтажа | |

Бланки строгой отчетности | |

Списанная в убыток задолженность неплатежеспособных дебиторов | |

Обеспечения обязательств и платежей полученные | |

Обеспечения обязательств и платежей выданные | |

Износ основных средств | |

Основные средства, сданные в аренду | |

Формировать рабочий план счетов для вашей компании нужно с учетом специфики деятельности компании и применяемых методов учета:

Выбрать те счета, которые нужны в работе.

Оценить, какие субсчета открыть.

Решить, где нужна более глубокая детализация по объектам.

Субсчета можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.