- Этапы внедрения управленческого учета на предприятии

- Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

- Определение целей деятельности компании, стратегии развития компании

- Описание бизнес-процессов компании

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

- Документы управленческого учета

- Кто ведет управленческий учет

- Организация управленческого учета на предприятии

- Задачи управленческого учета

- Отличие управленческого учета от бухгалтерского

- Пример ДДС в управленческом учете

- Как происходит постановка управленческого учета

- Виды (формы) управленческих отчетов

- Отчет о прибылях и убытках

- Управленческий баланс

- Объекты управленческого учета

- Отчеты по балансу

- Отчеты по оборотному капиталу

- Отчеты по внеоборотным активам

- Требования к информации для управленческого учета

- Внедрение управленческого учета на предприятии

- Виды управленческой отчетности

- Порядок составления управленческой отчетности

- Организация и ведение управленческого учета на предприятии

- Ошибки и проблемы при постановке управленческого учета

- Запомнить

Этапы внедрения управленческого учета на предприятии

Управленческий учет представляет собой инструмент, с помощью которого можно эффективно управлять финансовыми, материальными и людскими ресурсами. Основные этапы постановки и наладки управленческого учета включают в себя:

- Проведение анализа потребностей, диагностика бизнес требований, описание существующей системы управления.

- Определение целей деятельности компании, стратегии развития компании.

- Описание бизнес-процессов компании.

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре).

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

Остановимся на этих этапах подробнее:

Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

Часто в компаниях уже используется управленческий учет в каком-либо виде – собираются показатели деятельности компании, формируются отчеты. Однако, эти отчеты могут не использоваться для анализа, так как содержат избыточную информацию или, наоборот, не позволяют сформировать суждение о состоянии компании.

Необходимо оценить требования к информации, которая требуется руководству компании для принятия решений, или для внешних пользователей отчетности (инвесторы, банки, заказчики, поставщики и пр.). Она должна быть достаточной, но не избыточной. Кроме требований к составу отчетности, необходимо проанализировать существующие в фирме системы учета на предмет оперативности, достоверности и полноты предоставления информации.

Определение целей деятельности компании, стратегии развития компании

Для проведения стратегического анализа деятельности компании необходимо разработать систему целей. Целей компании и методов их достижения может быть несколько, для каждой цели требуется выработать критерии оценки выполнения.

После оцифровки целей нужно провести стратегический анализ и выбрать приоритетные направления развития.

Описание бизнес-процессов компании

При описании существующих бизнес-процессов можно оценить их эффективность, увидеть проблемные места (дублирование ответственности, документов или, наоборот, отсутствие необходимых действий и документов).

Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

После описания бизнес-процессов может появится необходимость корректировки организационной структуры компании. Для качественной организации бизнес-процессов может возникнуть необходимость как в создании новых структурных подразделениях, так и в объединении существующих, чтобы исключить дублирование функций и ответственности.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры.

Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

Основной этап организации управленческого учета на предприятии, с помощью которого описывается структура всей внутренней управленческой отчетности. При этом не существуют жестких требований к разработке модели управленческого учета, так как для каждой компании она будет уникальной. На этом этапе необходимо определить какие отчеты (бюджеты) будут формироваться, их структуру и последовательность.

Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

Учетная политика должна определять основные параметры управленческого учета. Система контроля предназначена для проверки корректности управленческого учета, точности и своевременности внесения данных в систему, предотвращение ошибок и т.д. Так же формализуются и закрепляются регламентами этапы сбора, регистрации и хранения информации, необходимой для принятия управленческих решений.

Подготовить техническое задание на автоматизацию управленческого учета.

Основная задача технического задания – определить и прописать требования к автоматизированной системе управленческого учета. Требования должны соответствовать трем к критериям: понятность, конкретность и тестируемость.

Для этого необходимо изучить рынок программных продуктов и выбрать программу, позволяющую внедрить управленческий учет на предприятии.

Документы управленческого учета

В законах управленческий учет никак не регламентируется. Что нужно запомнить: в управленческом учете нет каких-то типовых или обязательных документов, в них нет необходимости.

Например, в бухучете есть четкие требования к отражению операции — в том числе ее нужно подтверждать определенными документами. Нельзя, допустим, купить воду в офис и вместо чека принести записку от руки: такой расход нельзя будет учесть в бухгалтерском учете, да и в расчете налога тоже.

В управленческом учете важен сам факт какого-то события и его подтверждение: оно будет отражено, даже если документы не соответствуют.

Чтобы не было разночтений и беспорядка в документах, компания сама утверждает правила и регламенты, по которым будет вести учет. Эти правила называются учетной политикой управленческого учета.

Учетная политика нужна, чтобы выработать единый подход к учету: по какому принципу делить доходы и расходы, по каким правилам вести учет и какие в нем будут статьи.

Например, краткий фрагмент учетной политики может выглядеть так:

- Финансовый год: 1 января — 31 декабря.

- Отчетный период: месяц.

- Срок предоставления отчетов: 10 число каждого месяца.

- Структура бизнеса: ООО «Дровосек», ИП Пильщиков А. А.

- Выручка признается в момент отгрузки продукции и подписания накладной.

- Основное средство — имущество не для перепродажи стоимостью выше 150 000 Р и сроком полезного использования больше 12 месяцев.

- Запасы: учитываются по стоимости приобретения, включают в себя доставку и списываются по средней стоимости.

- Расходы: переменные и постоянные, статьи по списку.

- Чистая прибыль: распределяется с учетом накопленной прибыли и убытка в балансе — 50% на дивиденды, остальное в фонды.

В учетную политику входят формы отчетов, регламент и первичные документы.

Формы отчетов. Они обычно разрабатываются вместе с учетной политикой — чтобы отчеты перекликались и каждый сотрудник не придумывал свой формат.

Пример отчета о прибылях и убытках

Пример формы отчета о движении денежных средств

Регламент. Это инструкция к процессу или документу. Она должна быть составлена так, чтобы мог разобраться новый сотрудник. Например, регламент к платежному календарю описывает, как, кем и когда вносятся платежи и как происходит согласование.

Фрагмент регламента к отчету

Первичные документы. Это данные, на основании которых фиксируется какое-то событие.

Например, произошло событие: сотрудник в командировке потратил 30 000 Р на обед в дорогом ресторане с потенциальным клиентом. В бухучете, чтобы учесть такие расходы, пришлось бы собрать целый пакет документов: приказ, программу мероприятия со списком приглашенных, смету расходов и отчет. При этом не получится учесть чаевые и подарки гостям.

В управленческом же учете для таких расходов можно закрепить обязанность сотрудника представить чек или квитанцию об оплате и письменное согласование суммы с его руководителем. И все, этого хватит.

Какими будут первичные документы, тоже прописывают в учетной политике.

Кто ведет управленческий учет

В российском малом и среднем бизнесе часто встречаются два варианта: когда управленческий учет ведут бухгалтеры или сами владельцы бизнеса. В более крупных компаниях учет может вести финансовый директор.

Бухгалтеры. На мой взгляд, это не лучший вариант, так как у бухгалтера свои задачи: вести бухгалтерский учет, сдавать отчеты в налоговую, рассчитывать зарплату и взносы, обрабатывать первичные документы и так далее.

В первую очередь он будет заниматься именно этим, а управленческой частью — по остаточному принципу. За год ООО на упрощенке без единой операции должно сдать в различные контролирующие органы минимум 30 отчетов, и бухгалтер сосредоточен на них.

Владельцы бизнеса. На начальном этапе бизнесу редко хватает денег на отдельного специалиста по финансам, поэтому основатели сначала пытаются вести учет самостоятельно. Это неплохой вариант на старте, но с развитием компании все равно понадобится отдельный человек.

У меня есть знакомый со строительным бизнесом, который вечно страдает от нехватки кадров. Стоит ему ослабить контроль — возникают форс-мажоры. По-хорошему, чтобы собрать комплект управленческой отчетности, ему нужно фактически заморозить стройку, посчитать все остатки материалов и долги, актуализировать сметы. Из-за этого он собирает отчетность намного позже окончания проекта и просто смотрит на факт без возможности влиять на результаты.

Чтобы изменить ситуацию, ему нужно либо оцифровать производственные процессы, либо нанять дополнительных людей в команду — а для строительства с нерегулярными контрактами это рискованный шаг.

Финансовый директор. Если в компании есть финансовый директор, бухгалтеру и собственнику бизнеса не придется брать на себя дополнительные задачи. Финансовый директор поможет управлять движением средств и контролировать состояние компании, а бухгалтер будет считать и оптимизировать налоги.

Финансовый директор сам собирает нужные данные в отчеты и анализирует то, что получилось. Он не принимает решения по бизнесу единолично, но показывает руководству ключевые моменты, которые помогают планировать и прогнозировать результаты, может предложить выбор из нескольких вариантов и расписать последствия каждого.

Еще финансовый директор заботится, чтобы собственник получал дивиденды, а бизнес был в безопасности, контролирует бизнес-процессы и показатели, которые находятся в его зоне ответственности.

В идеальном мире у каждого бизнеса с самого начала должен быть и бухгалтер, и финансист. С развитием бизнеса они превращаются в полноценную финансовую службу с двумя разными направлениями: одно — для менеджеров, второе — для контролеров.

Организация управленческого учета на предприятии

При формировании методологии управленческого учета с нуля необходимо исходить из того, какой объем информации достаточен руководителям компании для выработки управленческих решений. Структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

На первом этапе, компания для ведения управленческого учета может использовать только «3 основных отчета»:

- Отчет по прибылям и убыткам (финансовый результат, P&L)

Позволяет оценить финансовый результат деятельности компании за отчетный период. Структура доходов и расходов определяется необходимой степенью детализации. Используется не только по компании в целом, но по отдельным ЦФУ (центры финансового учета – сегменты бизнеса, проекты, организационная структура) для анализа эффективности их деятельности. - Движение денег (cash flow)

Состоит из 3 разделов по следующим видам деятельности: операционная, финансовая и инвестиционная. Данный отчет показывает возможность компании осуществлять инвестиционные и финансовые вложения за счет денежного потока от операционной деятельности. - Управленческий баланс

Назначение и структура управленческого баланса часто совпадает с бухгалтерским, но в нем отражаются экономическое состояние компании по управленческому учету, показывается взаимосвязь между предыдущими отчетами и проверяется корректность их составления. Основное правило составления Управленческого баланса — разница между Активами и Пассивами должна равняться нулю.

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

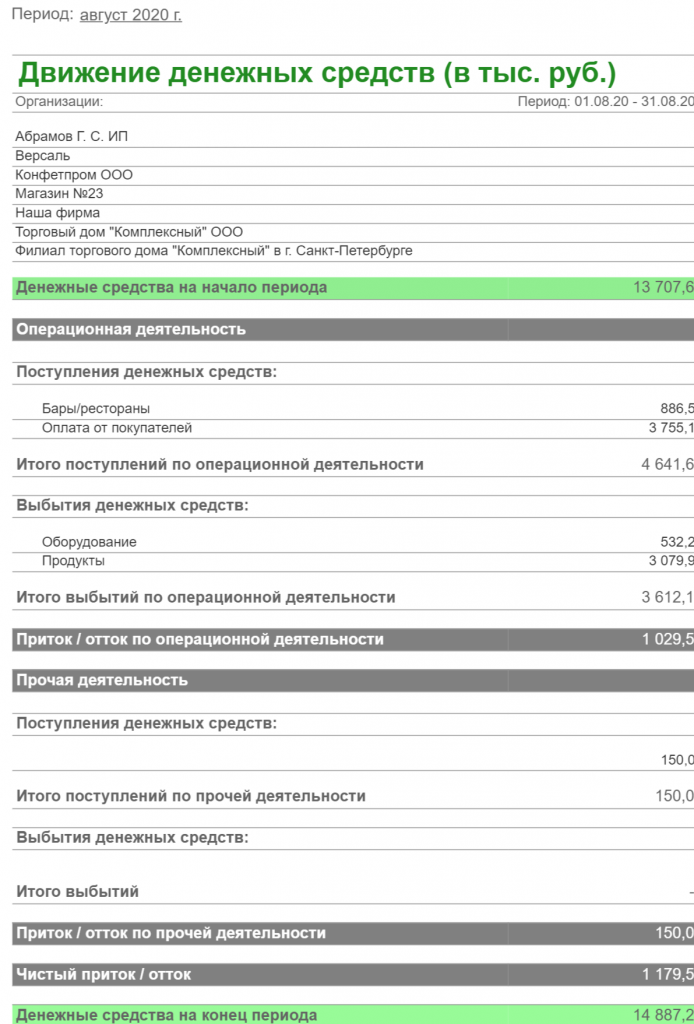

Пример ДДС в управленческом учете

Рис. 3 Отчет ДДС

В сервисе «Управленка» отчет о движении денежных средств является основным управленческим отчетом. Показатели примера отчета ДДС можно условно разделить на 4 группы:

- Начальные остатки по группе компаний или по выбранным счетам, кошелькам и компаниям.

- Группа операционной деятельности – формирование текущих денежных потоков в разрезе статей.

- Группа прочей деятельности, которая объединяет финансовую и инвестиционную.

- Результирующий денежных поток и остатки денежных средств на конец периода.

Помимо управленческого ДДС по компаниям и счетам этот отчет можно сформировать для каждого проекта. Тогда вместо начального и конечного остатка ДС, будет выводиться прибыль и рентабельность проекта, рассчитанная кассовым методом.

Приведенный образец отчета ДДС в сервисе Управленка (рис. 3) можно формировать за любой промежуток времени, однако необходимо учитывать, что для корректного расчета всех показателей, операции за выбранный период должны быть разнесены по статьям управленческого учета и проектам. Тогда каждый показатель управленческого ДДС можно будет расшифровать до конкретной операции.

Объединение финансовой и инвестиционной деятельности обусловлено тем, что в малом бизнесе эти виды деятельности не всегда используются. Посмотреть более глубокую управленческую аналитику по ОДДС можно в отчет план факт. Этот отчет позволяет выводить группировки по видам деятельности, типам денежных средств, статьям, проектам и контрагентам.

Помимо он-лайн сервиса, образцы отчетов доступны в чат-боте телеграмм, в котором можно получить все преднастроенные варианты отчетов в формате excel или pdf.

Состав комплекта управленческой отчетности может меняться в зависимости от конкретных потребностей руководителей и необходимого уровня финансового контроля компании:

Рис. 4 Отчет по движению денежных средств (ДДС) в сервисе «Управленка»

Как происходит постановка управленческого учета

Постановка учета — это введение управленческого учета в работу компании. Она всегда начинается с предварительного аудита текущей ситуации. Для этого нужно посмотреть на уже существующий в компании учет, определить необходимость восстановления учета за прошлые периоды и при этом учесть финансовые возможности компании.

Вот основные этапы постановки управленческого учета.

Формирование перечня необходимой отчетности. Если нужно быстро принимать решение, я начинаю со сбора финансовой модели. Это таблицы, где можно прогнать несколько сценариев развития событий и понять, как они отразятся на бизнесе. Например, можно увидеть, что при падении выручки на 20% компании грозит убыток, и расписать план действий на этот случай. Может оказаться, что часть плана нужно осуществлять заранее — например вести переговоры с поставщиками. Тогда, если выручка все же упадет, не придется начинать с нуля.

После сбора финансовой модели я собираю три самых важных отчета в черновом варианте:

- Баланс.

- Отчет о прибылях и убытках.

- Отчет о движении денежных средств.

По ходу процесса понимаю, где есть слабые места, и выясняю потребности отделов. После анализа этих трех отчетов становится понятно, куда в первую очередь нужно двигаться, какая понадобится отчетность и где ее собирать. Одни отчеты собираем в таблицах, другие берем из 1С, третьи — из CRM.

Подготовка эскиза методологии. Если говорить простым языком, все статьи, правила и формы отчетов важно утвердить с теми, кто ими будет пользоваться. Отчет должен быть инструментом в руках того, для кого составляется, быть максимально понятным как в составлении, так и в анализе итогов, а не превращаться в очередную неудобную навязанную табличку.

Проформы отчетов и методологию учета всегда лучше согласовывать на берегу и регулярно улучшать. То, что было актуальным полгода назад, может потерять свою важность сейчас, поэтому и методику, и формы нужно пересматривать.

В малом бизнесе достаточно утвердить ключевые правила: как и где считаем деньги, прибыль, имущество, долги, откуда и куда что собирается и кто за все это отвечает.

Внедрение методологии управленческого учета. Как только мы определили общие правила, статьи и формы, идем собирать по ним отчеты. Внедряем, обкатываем, отрабатываем нестыковки, ошибки, места, где тратится лишнее время, собираем обратную связь, а потом уже закрепляем регламентами.

Регламент должен составляться так, чтобы новый сотрудник максимально быстро и самостоятельно разобрался в процессе и в инструменте.

Пример внедрения управленческого учета. У меня есть клиент: производственная компания с несколькими направлениями деятельности.

На этапе предварительного аудита оказалось, что бухгалтерский учет за два предыдущих года нужно восстанавливать, а единственная отчетность, на которую можно достоверно опираться, — это банковская выписка. Я восстановила бухучет и параллельно адаптировала его под нужды управленческого учета.

Вот как вкратце выглядел процесс.

Определили список статей расходов и доходов и метод распределения затрат — производственные, административные и коммерческие. Так было важно для клиента и удобно для подразделений.

Адаптировали обычную «1С-бухгалтерию» под нужды управленческого учета и максимально сблизили его с бухгалтерским: банковскую выписку проводили сразу по статьям отчета о движении денежных средств в разрезе направлений, счета учета закрывались так, как нужно было в управленческом.

В итоге отчет о движении денежных средств у нас собирался из данных 1С за пять минут, платежный календарь можно было посмотреть там же, а данные отчета о прибылях и убытках можно было собирать из ведомостей по счетам учета из 1С.

Дополнительно внедрили ЭДО и подключили нейросети для бумажной первички, чтобы первичные документы обрабатывались быстрее и бухучет не расходился с управленческим.

Когда приходит документ — в любом виде, хоть бумажный, хоть электронный, — он попадает в систему обработки и распознавания. Система сама отделяет ненужные документы, а акты, накладные, УПД и счета-фактуры загружает в работу по правилам, которым мы ее обучили. При этом каждый документ система проверяет на наличие дубликатов: вдруг кто-то уже внес его в 1С.

Из 859 документов система ошиблась только в двух: были чеки и их дубликаты в другой форме — с другим номером спустя два месяца. Такой процент ошибок — вполне норма и для обычного бухгалтера, зато времени экономится огромное количество, а мы очень быстро получаем данные в системе.

В итоге оказалось, что клиенту пока невыгодно содержать отдельный финансовый отдел для управленческого учета, поэтому мы превратили часть бухучета в базу для управленческого, а остальное собираем отдельными отчетами. Получился баланс скорости, стоимости и простоты.

Когда мы внедрили таким образом учет, сразу нашли у компании несколько проблем: производство не обеспечивало нужные показатели, а на складе хранилось больше 10% неликвидных запасов. Условия по договорам с покупателями приводили к кассовым разрывам: отсрочка оплаты была более полугода, а цена не зависела от курса валют, хотя это было критически важно — из-за курсовой разницы бизнес терял ежемесячно более миллиона рублей.

Чтобы это исправить, мы привязали цену по долгосрочным проектам к курсу евро и подключили кредитование и рассрочку от банка вместо рассрочки за свой счет.

Еще мы пересмотрели производственные процессы: сделали так, чтобы отдел закупок покупал комплектующие по планам, адаптировали спецификации и методики расчета цены для клиентов, а неликвидные комплектующие продали с минимальной наценкой. Благодаря этому нам удалось вылезти из хронических кассовых разрывов и за счет оптимизации производства увеличить чистую прибыль на 10%.

Что делать в кризис. Такая постановка управленческого учета хорошо показывает себя в спокойное время. Но в кризис все работает в ускоренном и усеченном режиме. Если сейчас управленческого учета нет — лучше экстренно собрать финансовую модель.

Пусть она будет простая, но с ее помощью можно будет просчитать сценарии развития событий, например падение выручки или рост себестоимости, и найти ключевые показатели, за которыми нужно внимательно следить именно сейчас. Это может быть показатель, кратно влияющий на будущую выручку, денежный поток или прибыль. Например, количество отправленных коммерческих предложений или величина отсрочки для покупателей.

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

- отчет о прибылях и убытках (P&L),

- управленческий баланс,

- отчет о движении денежных средств (ДДС).

Отчет о прибылях и убытках

Отчет по прибылям и убыткам (ОПУ) позволяет оценить рентабельность (прибыль) компании. ОПУ состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. При этом расходы в этом финансовом отчете обычно имеют более глубокую детализацию по статьям затрат.

Управленческий отчёт о прибылях и убытках поможет определить те проекты (сегменты бизнеса), которые генерируют нулевую или отрицательную рентабельность. P&L помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе «Управленка»

Объекты управленческого учета

Объекты в учете — это то, что нужно учесть, проанализировать, спланировать и проконтролировать. Почти все, что происходит в компании и влияет на прибыль, — объект управленческого учета.

В первую очередь мы учитываем то, что сильнее всего влияет на прибыль и безопасность компании:

- Доходы и расходы.

- Активы — это деньги, дебиторская задолженность, вложения, запасы, имущество и остальное.

- Обязательства — кредиторская задолженность и прочее.

- Источники финансирования — собственный капитал, нераспределенная прибыль, привлеченные средства, например займы или кредиты, инвестиции.

- Финансовые результаты — прибыль или убыток — и то, что на них влияет.

- Центры финансовой ответственности, например отдел закупок.

Внутри объекта бывает много разных объектов поменьше. Например, для проектного, строительного бизнеса, в сфере медиа или ИТ важно считать показатели каждой сделки.

В бухгалтерском бизнесе считают показатели по направлениям — бухгалтерский аутсорсинг, консалтинг, кадровый аутсорсинг — и внутри них делят клиентов по типам тарифов. В таком бизнесе каждую сделку в отдельности не считают, потому что услуга имеет длительный характер и конечный срок часто не определен.

Отчеты по балансу

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

Заказчик

Сумма задолженности

Не просрочено

Просрочено

от 1 до 10 дней

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

Заказ покупателя

Остаток на начало

Поступило

Списано

Остаток на конец

Сырье и материалы

Таблица 7. Отчет по незавершенному производству (фрагмент)

Остаток на начало

Итого поступило

Приход ТМЦ со склада

Приход ТМЦ из других цехов

Прочий приход

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

Сырье и материалы

Остаток на начало

Итого поступило

Итого списано

Остаток на конец

Неснижаемый остаток

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Требования к информации для управленческого учета

К документам, которые компания собирает для управленческого учета, нет строгих законодательных требований. Их можно собирать и хранить в любом виде — лишь бы было удобно.

Главное требование к информации — она должна быть максимально полной и настолько точной, чтобы не страдало качество управленческих решений.

Собственник берет кредит для закупки товаров — не как юрлицо, а потребительский, на свое имя. Этот кредит не попадет в бухучет, проценты по нему не учтут в расходах по налогам, но его важно занести в управленческий учет. Сумма кредита будет отражена в отчете по долгам, регулярные платежи — в платежном календаре, а проценты уменьшат чистую прибыль.

Такой долг нельзя не учесть, иначе прибыль окажется завышена, данные по долгам — недостоверны, а собственник все равно будет так или иначе вытаскивать деньги из бизнеса, чтобы погасить этот кредит.

Требования к информации, которая должна быть в отчетах, можно обобщить так.

Адекватность. Важно понимать, зачем мы собираем информацию и какие решения будут приниматься на ее основе. Допустим, транспортной компании для оптимизации логистики имеет смысл детально анализировать расходы на доставку, разделять плечо и типы перевозок и партнеров, вести учет простоев и ремонта.

Торговой компании с одним перевозчиком, который доставляет товары покупателям, такая информация ни к чему — зато им стоит собирать обратную связь от покупателей, изучать рынок и контролировать расходы на товары и логистику в разрезе поставщиков. Например, можно проанализировать расходы на транспортные компании и определить, услугами каких выгоднее всего пользоваться.

Полнота и точность. Все данные должны быть учтены. Например, в бизнесе при расчете прибыли часто забывают учесть амортизацию — а такая ошибка завышает чистую прибыль. В управленческом учете обычно допустимы погрешности в пределах 5%, но для каждого бизнеса допустимая норма будет своя.

Системность. Принципы отражения информации должны быть едиными — независимо от того, используется метод двойной записи или нет. Если одни и те же расходы отражать в разные периоды в составе разных статей, будет путаница.

Например, текущий мелкий ремонт можно отражать по статье «Аренда» и по статье «Содержание офиса», но если каждый месяц отражать эти расходы то там, то тут, проанализировать их не получится.

Своевременность. Информацию важно собирать тогда, когда она нужна для принятия решений. Обычно главные отчеты собирают ежемесячно, оперативные — чаще или по запросу.

Первый раз отчеты собирают за предыдущий месяц, квартал или с начала года: чтобы можно было смотреть информацию в динамике.

Периодичность. Если два месяца собирать отчеты, потом на полгода забыть о них, а потом снова начать, ничего не получится. Управленческий учет — это постоянный процесс.

Пример анализа расходов на доставку по поставщикам

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Порядок составления управленческой отчетности

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

Показатель

Описание

Формула

Маржинальная прибыль

Маржинальная прибыль – это часть выручки, которая остается для покрытия постоянных затрат и получения прибыли.

Маржинальная прибыль = Выручка – Переменные расходы

Операционная прибыль

Операционная прибыль – это часть маржинальной прибыли после вычета постоянных затрат.

Операционная прибыль = Маржинальная прибыль – Постоянные расходы

EBITDA

EBITDA – показатель прибыли, рассчитанный без учёта амортизационных отчислений и переоценки активов

EBITDA = Операционная прибыль + Неоперационная прибыль + Амортизация — Переоценка активов

EBIT

Прибыль до уплаты налогов и процентов – включает в себя операционную и неоперационную прибыль, без учета процентов

EBIT = Операционная прибыль + Неоперационная прибыль

Чистая прибыль

Итоговый показатель, включающий в себя все расходы компании, в том числе по налогу на прибыль

Чистая прибыль = EBIT – Проценты – Налог на прибыль

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

Показатель

Описание

Формула

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает может ли компания быстро покрыть текущие обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Коэффициент финансовой независимости

Чем выше показатель, тем больше финансовая независимость компании, и тем вероятнее она сможет погасить долги за счет собственных средств

Коэффициент финансовой независимости = Собственный капитал / Все активы компании

Коэффициент рентабельности активов (ROA)

Показатель отдачи от использования основных средств компании. С его помощью определяют, сколько прибыли приносят вложенные в активы инвестиции

ROA = Прибыль / Стоимость активов

Ресурсоотдача

В динамике показывает насколько эффективны были вложения в активы компании.

Ресурсоотдача = Выручка / Стоимость активов

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

Сервис «Управленка» позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета, вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Ошибки и проблемы при постановке управленческого учета

С помощью настроенного управленческого учета руководители могут получить объективную информацию о текущем финансовом состоянии компании.

Однако, при наладке управленческого учета возможны ошибки, которые затрудняют формирование и анализ управленческой информации. Основные ошибки при постановке системы управленческого учета связаны с плохой проработкой или отсутствием информации по этапам внедрения, особенно это касается этапов анализа существующей ситуации.

Помимо этих ошибок можно выделить следующие:

- Управленческие отчеты плохо структурированы, содержат избыточную информацию, либо в них не хватает необходимой информации. Использовать такие отчеты крайне затруднительно, они не обладают наглядностью и могут приводить к ошибочным управленческим решениям.

- Отсутствие целей и плана постановки учета. Управленческий учет в этом случае не сможет дать полноценную информацию для анализа деятельности компании.

- Отсутствует регламентация графика документооборота системы управленческого учета, что может повлечь за собой срыв сроков предоставления отчетности.

- Некорректно выбраны объекты формирования себестоимости, что приводит к некорректным расчетам показателей деятельности компании.

- Отсутствие системы оптимизации учета. Единожды внедренная система управленческого учета должна поддерживать возможно изменения, так как в течении времени могут меняться цели учета, направление деятельности фирмы и прочее.

- Внедрение системы обособлено от остальных областей функционирования компании. Управленческий учет объединяет все области решения задачи управления фирмой, поэтому внедрение учета должно происходить в комплексе с оптимизацией существующих бизнес процессов, организационной структурой, повышения оперативности и качества управления.

В итоге внедренная система управленческого учета позволит сформировать управленческую отчетность, максимально соответствующую потребностям менеджмента компании или внешних пользователей.

Запомнить

- Управленческий учет помогает взять под контроль происходящее в компании, точнее планировать и прогнозировать результаты.

- У управленческого и бухгалтерского учета разные правила и цели. Бухгалтерский учет ведется по строгим правилам и регулируется нормами закона и различными инструкциями, а управленческий учет ведут в интересах собственников и руководителя бизнеса.

- Объекты в учете — это все, что нужно учесть, проанализировать, распланировать и проконтролировать. Например, доходы и расходы, активы, обязательства.

- Управленческий учет могут вести разные люди: бухгалтер, сам владелец бизнеса или финансовый директор. Третий вариант — оптимальный, потому что у бухгалтера и собственника есть много других задач, а финансист фокусируется на учете.

- К основным отчетам управленческого учета относят: баланс, balance sheet; отчет о финансовом результате — о прибылях и убытках, ОПиУ, он же P&L; отчет о движении денежных средств, ДДС, он же cash flow.

- Важный инструмент для планирования и работы с бюджетом — финансовая модель.

- К документам, которые компания собирает для управленческого учета, нет строгих законодательных требований. Их можно собирать и хранить в любом виде — лишь бы было удобно.

- Постановка управленческого учета, то есть внедрение в бизнес, начинается с аудита. После него формируют список отчетов, прописывают регламент — правила, по которым ведут учет.

- Управленческий учет можно автоматизировать — для этого есть большое количество сервисов, которые помогают анализировать информацию. Например, «1С-бухгалтерия», «Финансист», «Планфакт».

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.