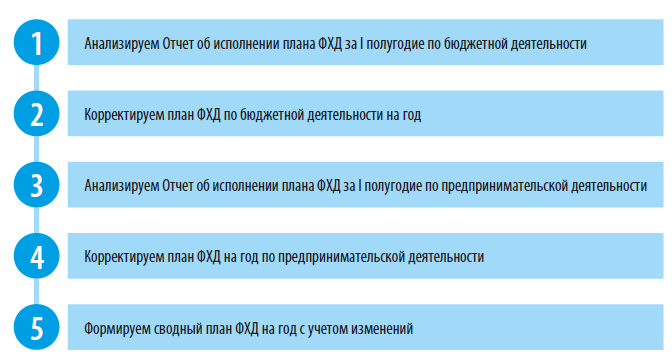

Основания для корректировки плана ФХД

Анализ исполнения плановых назначений

Корректировка плана ФХД по бюджетной деятельности

Корректировка плана ФХД по предпринимательской деятельности

Формирование сводного плана ФХД

Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

- Основные цели анализа выполнения бюджетных планов

- Основания для корректировки плана ФХД

- Методы анализа выполнения бюджетных планов

- План-фактный анализ

- Факторный анализ

- Функционально-стоимостной анализ

- Анализ ключевых показателей

- Подтверждение достоверности бюджетной отчетности

- Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

- Без учета рисков

- Нужна методология

- Выбор показателей

- Вероятность и существенность

- Важно

- Профессиональное суждение

- Нечисловые значения

- При передаче полномочий

- Период проверки

- Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

- Подтверждение бюджетной отчетности. Выявляем риски

- Доступ ограничен

- Выводы

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

Основания для корректировки плана ФХД

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Рассмотрим последовательность анализа и корректировки плана ФХД условной бюджетной организации «Медицинский центр» (далее — медицинский центр).

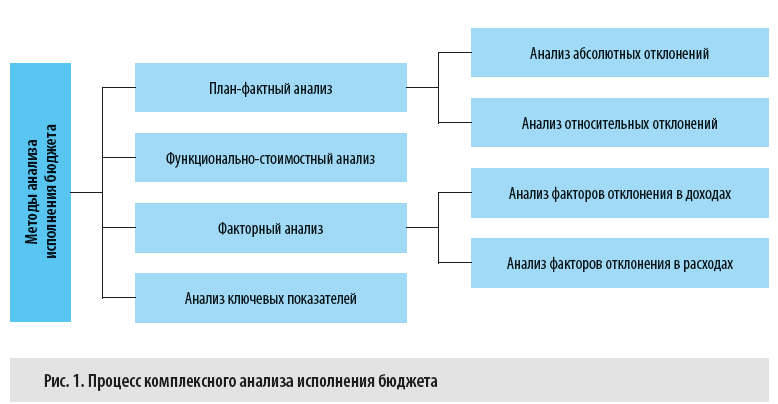

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

План-фактный анализ

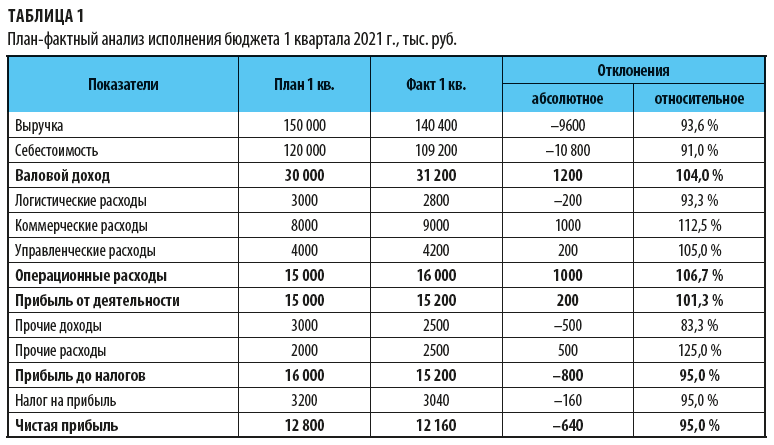

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

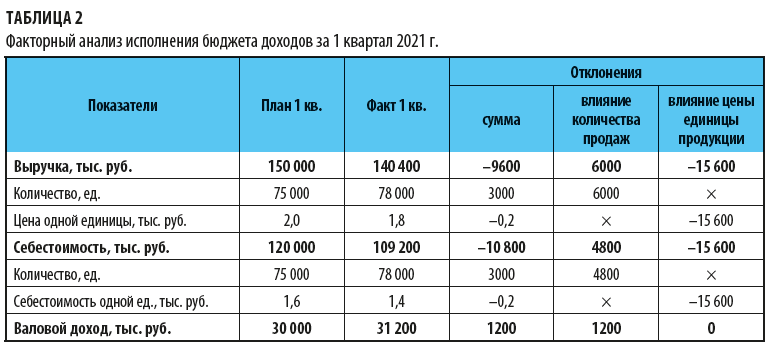

Факторный анализ

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

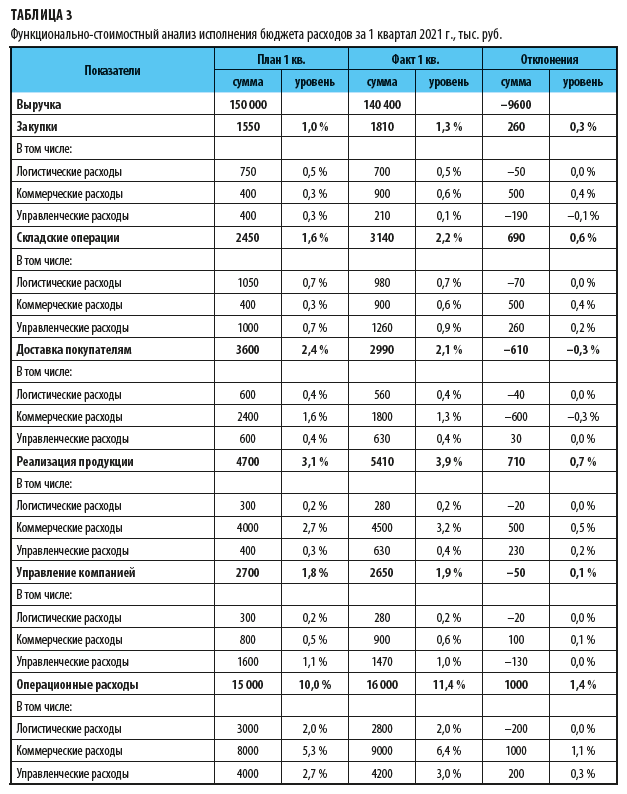

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Подтверждение достоверности бюджетной отчетности

Подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии бюджетного учета, установленной Минфином России, Бюджетный кодекс выделяет в отдельную цель

внутреннего финансового аудита. Это делает соответствующую проверку обязательной к проведению. В статье даны рекомендации, каким образом осуществить это контрольное мероприятие с использованием

риск-ориентированного подхода.

Елена Олеговна МЕТЕЛЬКОВА, советник государственной гражданской службы Российской Федерации

3-го

класса

Екатерина Васильевна ПОНОМАРЕВА, советник государственной гражданской службы Российской Федерации

3-го

класса

Смарта 2018 года в связи с утверждением постановления Правительства РФ от 24 марта 2018 года № 325 субъект внутреннего финансового аудита обязан проводить аудиторскую проверку

достоверности бюджетной отчетности с применением основанного на оценке бюджетных рисков подхода по определению проверяемых данных и используемых в отношении них методов аудита. Кроме

того, аудитор должен проверять соблюдение главным администратором бюджетных средств порядка формирования сводной бюджетной отчетности.

В этой связи перед участниками бюджетного процесса, на которых в соответствии со статьей

160.2-1

Бюджетного кодекса возложены бюджетные полномочия по осуществлению внутреннего финансового аудита, стоит задача по применению риск-ориентированного подхода при организации аудиторской проверки

подтверждения достоверности отчетности. Сама по себе эта проверка является наиболее сложной ввиду отсутствия единой методологии ее проведения.

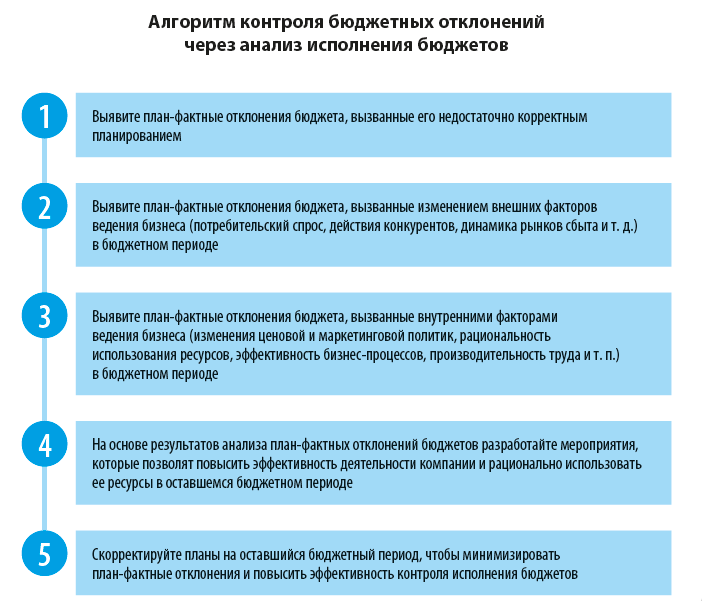

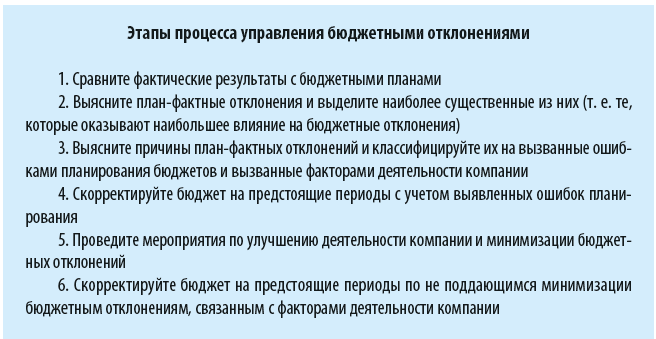

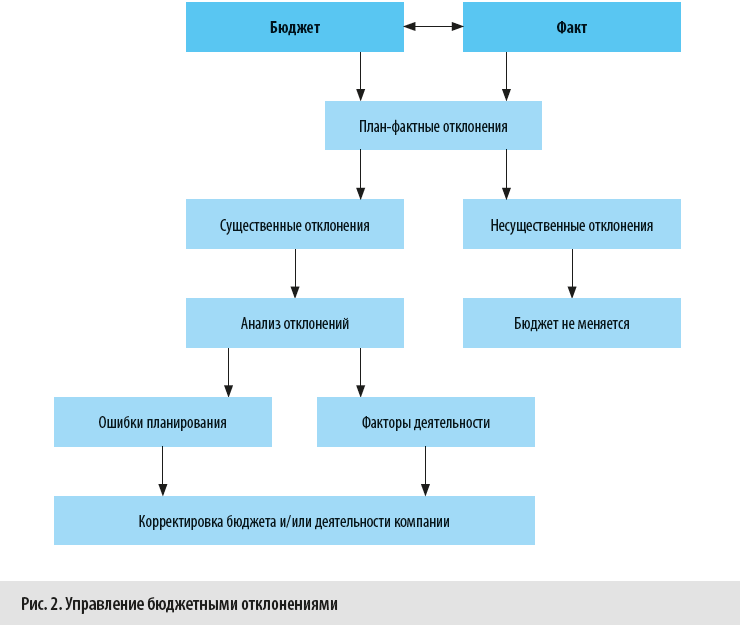

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Без учета рисков

До применения риск-ориентированного подхода аудит заключался в выборочной или сплошной проверке фактов финансово-хозяйственной жизни, совершаемых экономическим субъектом, а также своевременности

и правильности их отражения в бюджетном учете и отчетности. Объем данных отчетности, подлежащих проверке, определялся исходя из профессионального суждения аудитора, что не позволяло

четко систематизировать проверку, предварительно определив основные этапы ее проведения. Выводы о достоверности бюджетной отчетности аудитор также делал на основании своего профессионального

суждения по результатам аудиторской проверки. По срокам аудиторская проверка начиналась уже после официальной сдачи бюджетной отчетности в органы внешнего и внутреннего государственного

(муниципального) финансового контроля. Это, безусловно, снижало ее эффективность с точки зрения минимизации рисков, связанных с выполнением внутренней бюджетной процедуры по формированию

бюджетной отчетности, а следовательно, и эффективность самого внутреннего финансового аудита.

Задачей внутреннего финансового аудита должна быть не только констатация свершившегося факта нарушения — указание недостоверных данных в бюджетной отчетности, — но и подготовка

предложений по принятию мер, направленных на предотвращение риска искажения показателя, которое может быть выявлено в ходе проверок государственного финансового контроля. Определение методологии

проведения аудиторской проверки достоверности отчетности, основанной на риск-ориентированном подходе, как раз и должно быть направлено на решение вышеуказанной задачи.

Нужна методология

Вопрос о том, каким образом приметить риск-ориентированный подход при проведении аудиторской проверки достоверности отчетности, недостаточно регламентирован. В Методических рекомендациях по осуществлению

внутреннего финансового аудита, утвержденных приказом Минфина России от 30 декабря 2016 года № 822, дано определение бюджетного риска и критерии, по которым оценивается риск искажения

бюджетной отчетности. При этом не определены критерии выборки и отбора данных, подлежащих проверке.

Таким образом, методика применения риск-ориентированного подхода при подтверждении достоверности отчетности должна описывать:

- порядок осуществления выборки данных, подлежащих обязательной проверке, с учетом оценки рисков искажения бюджетной отчетности;

- порядок определения предмета проверки отобранных данных;

- порядок оценки рисков искажения бюджетной отчетности;

- алгоритм формирования профессионального суждения о достоверности бюджетной отчетности субъектом аудита с учетом указанной оценки рисков.

Подтверждение достоверности отчетности является одной из целей внутреннего финансового аудита, осуществляемого участниками бюджетного процесса, определенными положениями статьи

160.2-1

Бюджетного кодекса. Это значит, что методология подтверждения достоверности отчетности должна либо предусматривать этап консолидации бюджетной отчетности (для участников бюджетного процесса, имеющих

подведомственных получателей бюджетных средств) либо его не учитывать (в случае отсутствия подведомственных получателей бюджетных средств).

Нами будет рассмотрена методология подтверждения бюджетной отчетности, предусматривающая этап консолидации бюджетной отчетности участниками бюджетного процесса, имеющими подведомственных распорядителей и (или)

получателей бюджетных средств.

Выбор показателей

Аудиторскую проверку достоверности бюджетной отчетности можно разделить на два блока:

- формирование суждения о достоверности показателей отчетности экономического субъекта как получателя бюджетных средств;

- проверка соблюдения порядка составления консолидированной отчетности, установленного Минфином России, в том числе положений СГС «Представление бухгалтерской (финансовой) отчетности», утвержденного

приказом Минфина России от 31 декабря 2016 года № 260н (рисунок 1).

Рисунок 1. Этапы подтверждения достоверности бюджетной отчетности

Ограниченность сроков проведения проверки и трудовых ресурсов субъекта внутреннего финансового аудита не позволяет провести полную проверку бюджетной отчетности экономического субъекта, в связи с чем

формирование суждения о достоверности бюджетной отчетности осуществляется на основе оценки рисков искажения ее показателей. Но прежде, чем приступить к оценке риска, субъекту аудита

необходимо осуществить выборку показателей, а также определить, на предмет чего в обязательном порядке будут проверяться факты финансово-хозяйственной деятельности экономического субъекта,

отраженные в бюджетном учете и отчетности.

В практике проведения проверок достоверности отчетности применялись показатели, которые учитываются при принятии управленческих решений (бюджетные ассигнования, объем которых установлен в соответствии со статьей

об особенностях исполнения федерального бюджета, просроченная дебиторская задолженность и другие). Подход оказался неудобен тем, что потребовал значительного количества времени для выборки этих

показателей из сведений бюджетной отчетности по отдельным формам. Поэтому в целях повышения эффективности предметной работы с бюджетной отчетностью в качестве показателей могут быть

выбраны объекты бюджетного учета по счетам плана счетов бюджетного учета. При этом целесообразно определить показатели, оценка рисков искажения которых проводится в обязательном порядке, и предусмотреть

возможность расширять этот список в соответствии с профессиональным суждением субъекта внутреннего финансового аудита. Для оценки бюджетных рисков можно использовать выборку показателей, которая будет

отражать значительные изменения в совершении фактов хозяйственной жизни. Так, в качестве параметров могут применяться периоды наибольшего значения показателя или периоды наибольшего изменения

(увеличения, уменьшения) показателя. Также может оцениваться период, в котором процедура осуществлена впервые. В отдельных случаях, когда динамику отследить сложно или она не может считаться

показательной, предлагается рассматривать долю объема показателя за каждый месяц. Даже с учетом выборки рассматриваемых показателей бюджетной отчетности объем проверяемых данных составляет значительный

массив информации. Поэтому формирование суждения о достоверности бюджетной отчетности должно основываться на базе показателей со значимыми рисками искажения.

Вероятность и существенность

Риск искажения бюджетной отчетности, как и любой другой бюджетный риск, имеет два критерия оценки — вероятность допущения ошибки и существенность ошибки.

Вероятность представляет собой степень возможности наступления какого-либо события, в нашем случае искажения показателя. Предлагается определять ее на основе анализа организации ведения бюджетного

учета и составления бюджетной отчетности. То есть нужно смотреть, насколько документы учетной политики соответствуют методологии ведения бюджетного учета и составления бюджетной отчетности,

достаточно ли их количества для совершения операций. Необходимо определить своевременность и полноту предоставления этих документов, проводится ли инвентаризация активов и обязательств,

какова степень автоматизации бюджетного учета операций. Кроме того, для ответа на вопрос о вероятности риска используется информация, указанная в актах, заключениях, представлениях и предписаниях

органов внешнего и внутреннего государственного (муниципального) финансового контроля, а также результаты оценки качества финансового менеджмента в части показателей, характеризующих процедуру

ведения бюджетного учета и составления бюджетной отчетности.

Важно

Принятие Федерального закона от 29 мая 2019 года № 113?ФЗ, которым внесены изменения в статью 15.15.6 Кодекса об административных правонарушениях, позволило определить четкие критерии

установления существенности ошибок, допущенных при составлении бюджетной отчетности. Указанная статья теперь дает конкретные определения для нарушения требований к ведению бюджетного учета и составлению

бюджетной отчетности. Предполагается возможным применять соответствующие этим определениям критерии при выведении оценочного значения существенности ошибки.

Существенность ошибки определяет оценочную (прогнозируемую) величину искажения показателя и ее влияние на принятие пользователями бюджетной отчетности управленческих решений. Соответственно,

существенность предлагается оценивать по наличию первичных учетных документов, правильности ведения бюджетного учета, отклонениям, выявленным по контрольным соотношениям в ходе проводимой

камеральной проверки.

Профессиональное суждение

В настоящее время четкого определения понятия «профессиональное суждение» нет. Вместе с тем оно является основополагающим при формировании выводов о достоверности бюджетной отчетности. Поэтому

главный вопрос, которым задается субъект внутреннего финансового аудита при проведении проверки: на основании каких данных и оценок формируется суждение о достоверности бюджетной отчетности?

Утвержденный 31 декабря 2016 года СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» определил в качестве критериев, на которые должно опираться

профессиональное суждение, полноту, нейтральность и отсутствие существенных ошибок данных бюджетной отчетности.

Нечисловые значения

При осуществлении субъектом аудита оценки рисков искажения показателей бюджетной отчетности может возникнуть сложность с показателями, которые не имеют числового значения. Это показатели, которые,

например, раскрывают особенности ведения бюджетного учета, указывают перечень основных нормативных правовых актов, регламентирующих деятельность субъекта отчетности, и другую информацию, раскрываемую в пояснительной

записке к бюджетной отчетности, определенной требованиями СГС «Представление бухгалтерской (финансовой) отчетности». В этом случае определение значения критерия существенности ошибки субъектом

аудита должно формироваться на основании его профессионального суждения с учетом требований СГС «Концептуальные основы».

Полноту информации мы рассматриваем как степень раскрытия в бюджетной отчетности сведений, наличие которых предусмотрено Инструкцией о порядке составления и представления годовой, квартальной и месячной

отчетности об исполнении бюджетов бюджетной системы РФ ( Утверждена приказом Минфина России от 28 декабря 2010 года № 191н.), и подтверждения фактов осуществления

контрольных действий при формировании соответствующих сведений.

Информация соответствует признакам нейтральности, если она позволяет принимать объективные (непредвзятые) управленческие решения или формировать объективные (непредвзятые) профессиональные суждения.

В целях определения итогового значения существенности ошибки также предполагается использовать критерии искажения бюджетной отчетности, предусмотренные статьей 15.15.6 КоАП РФ.

Оценка рисков искажения показателей консолидированной бюджетной отчетности предлагается проводить на основе критерия существенности ошибки. При этом его оценка производится на предмет соблюдения порядка

формирования консолидированной бюджетной отчетности в соответствии с методологией, установленной Минфином России, с учетом результатов внутриформенного и межформенного контроля. Также

необходимо учесть результаты ранее проведенных контрольных мероприятий органов внешнего и внутреннего государственного (муниципального) финансового контроля.

При передаче полномочий

Передача полномочий по ведению бюджетного учета и формированию бюджетной отчетности иной организации (централизованной бухгалтерии) может оказать влияние на организацию субъектом аудита проверки

этапа консолидации бюджетной отчетности. В данном случае экономический субъект как таковой не осуществляет саму консолидацию, но обеспечивает своевременность передачи отчетности подведомственных

организаций и соответствие ее передаваемой копии оригиналу. Также в связи с передачей полномочий по ведению бухгалтерского учета и составлению бюджетной отчетности возникает вопрос,

каким образом получать сведения, необходимые для осуществления аудиторской проверки бюджетной отчетности. Нужно отметить, что в соглашениях о передаче полномочий предусматривается положение о предоставлении

информации по официальному запросу экономического субъекта, эти полномочия передавшего. Кроме того, несмотря на передачу полномочий по составлению бюджетной отчетности, обязанность организовать и осуществлять

внутренний контроль за фактами хозяйственной жизни по-прежнему возложена на экономический субъект. От своевременности представления первичных учетных документов экономическим субъектом зависит

полнота и своевременность отражения в бюджетном учете соответствующих фактов хозяйственной жизни. Также бюджетная отчетность должна быть подписана руководителем экономического субъекта, после чего она

считается составленной. Таким образом, для субъекта внутреннего финансового аудита изменилось только место получения данных, необходимых для проведения аудиторской проверки.

Период проверки

Что касается периода, в отношении которого проводится аудиторская проверка, то известны случаи, когда субъекты внутреннего финансового аудита предпочитали проводить аудит отчетности за девять

месяцев текущего года. При этом аудитору необходимо помнить о возможности ретроспективного применения измененной учетной политики согласно СГС «Учетная политика, оценочные значения и ошибки»,

утвержденному приказом Минфина России от 30 декабря 2017 года № 274н. Использование этой возможности объектом аудита может отразиться на корректности и достаточности выводов по результатам

аудита. Представляется более целесообразным проводить аудит достоверности годовой бюджетной отчетности в срок до окончания контрольных мероприятий органами государственного финансового контроля. Такой

срок предлагается не случайно. Необходимо понимать, что выявление нарушений не является самоцелью внутреннего финансового аудита. В качестве одной из главных его задач мы рассматриваем

снижение бюджетных рисков, для чего результаты аудита должны передаваться объектам в сроки, когда они действительно актуальны, в том числе в период, в котором допускается внесение

экономическим субъектом исправлений в бюджетную отчетность.

В ходе проведения проверки представляется возможным сообщать структурным подразделениям экономического субъекта о выявленных недостатках и нарушениях в целях их своевременного реагирования

и исправления ошибок до направления бюджетной отчетности органам государственного финансового контроля. При этом в документах, формируемых по результатам проверки, рекомендуется отражать

результаты аудита в полной мере, с указанием на то, что недостатки или нарушения были устранены в ходе проведения проверки (рисунок 2).

Рисунок 2. Исправление ошибок в период проведения аудиторской проверки при риск-ориентированном подходе

Таким образом, рассмотренные выше рекомендации по подтверждению достоверности отчетности с применением риск-ориентированного подхода позволяют структурировать проведение соответствующей проверки и определить

основные вопросы программы контрольного мероприятия.

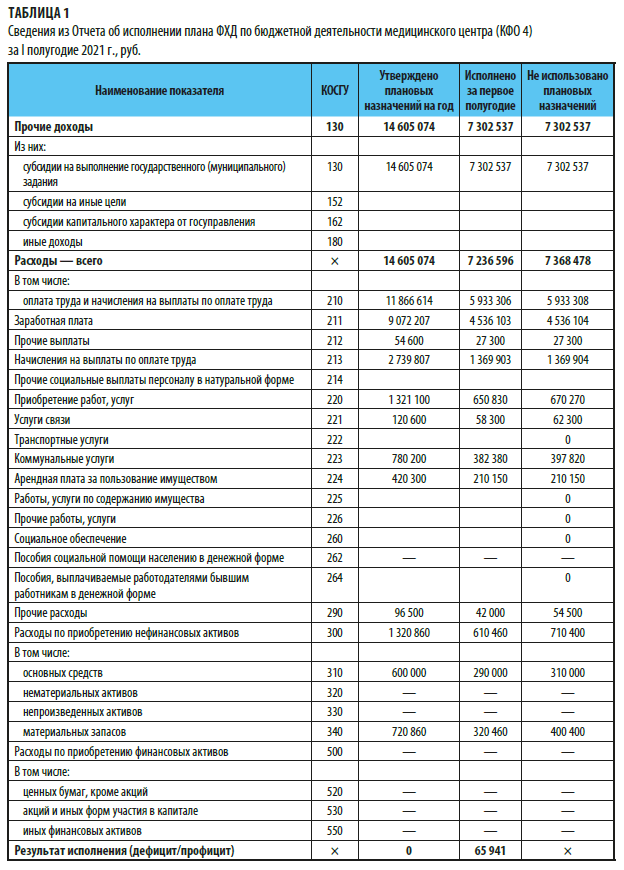

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

С. С. Велижанская,

зам. главного бухгалтера ФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе города Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2021.

Подтверждение бюджетной отчетности. Выявляем риски

Мы публикуем вторую часть статьи Нонны Грантовны Айрапетян. В первой части (опубликована 25 января 2022 года) даны практические рекомендации по анализу организации (обеспечения выполнения) бюджетных процедур учета и отчетности. Сейчас автор рассматривает реализацию этапа «Выявление (обнаружение) рисков искажения бюджетной отчетности».

В федеральном стандарте внутреннего финансового аудита (пункт 14 ФСВФА № 120н, пункт 2 Приложения № 1 к ФСВФА № 120н) установлены требования к реализации этапа «Выявление (обнаружение) рисков искажения бюджетной отчетности» аудиторского мероприятия «Подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности» (далее — Аудиторское мероприятие). На данном этапе Аудиторского мероприятия уполномоченное должностное лицо или члены аудиторской группы должны проанализировать информацию, состав которой определен в ФСВФА № 120н.

Состав анализируемой информации в целях выявления (обнаружения) рисков искажения бюджетной отчетности

Доступ ограничен

Материал опубликован в сокращенном виде.

Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.