Разрывы по НДС в программном комплексе АСК НДС-2 — это головная боль.

АСК НДС – автоматизированная система контроля за возмещением НДС из бюджета.

Налоговый разрыв – это разница между сумой налогов, которые теоретически должны быть уплачены налогоплательщиком (налогоплательщиками), и суммой фактически уплаченных налогов.

Понятие «налоговый разрыв» может применяться к конкретному налогоплательщику, налогоплательщикам конкретной отрасли или к налогоплательщикам всей страны.

- Причины появления налоговых разрывов

- Что такое разрыв по НДС и как он появляется

- Где тонко, там и рвется

- Капиталистический феодализм

- На цепи

- Рыцарям бухгалтерского стола

- Что делать, если обнаружился разрыв по НДС?

- Порядок определения показателей, характеризующих налоговый разрыв

- Как работает система контроля за возмещением НДС из бюджета

- Как налоговики находят разрывы

- Риск-ориентированный подход при контроле за возмещением НДС

- Тактика ФНС

- Как налоговая узнаёт о разрыве в декларации по НДС и что она делает

- Как образуется сумма НДС, подлежащая возмещению (возврату) налогоплательщику из бюджета

- Сложные налоговые разрывы по НДС и углубленная камеральная проверка

- Налоговые оговорки

- Как отбиться от инспекции, если она обнаружила разрыв в декларации по НДС? Как доказать реальность сделки?

- Налоговый разрыв по НДС

- История вопроса

- Нюансы

- Что будет делать инспекция, если не платить по разрыву и не доказать, что сделка реальна?

- Кто выявляет налоговые разрывы

- Разрыв по НДС и отчетность по НДС

- Примерная схема образования налогового разрыва по НДС

- Способы закрытия налоговых разрывов по НДС

- Действия налогоплательщика при выявлении налогового разрыва по НДС

- Позиция судов

- А что с вычетами?

- Более конкретные обстоятельства разрыва могут быть разными

- При разрыве НДС в цепочке контрагентов можно заменить поставщика. Но это дохлый номер, если честно

- Заключение

- Выводы

Причины появления налоговых разрывов

Налоговые разрывы могут образовываться в связи со следующими принципами поведения налогоплательщиков:

- недобросовестное/неосмотрительное делопроизводство и ошибочная подготовка налоговых деклараций;

- незнание налогового законодательства;

- умышленное уклонение или занижение налогооблагаемой базы посредством нелегальных схем уклонения;

- неспособность подать налоговую декларацию;

- отказ выплачивать начисленную задолженность по налогам (включая неспособность платить).

Ссылка на оригинал статьи

Будет ли отказано налогоплательщику в учёте затрат по налогу на прибыль автоматически, если вычеты по НДС признаны необоснованными? Долгое время суды, а с ними и налоговые органы, исходили из необходимости установления «действительного размера налоговой выгоды», когда речь шла о налоге на прибыль. Затем произошел кардинальный разворот не в интересах налогоплательщика. И тем не менее, шансы на снижение налоговых доначислений по налогу на прибыль остаются. Интересно и то, что не утихают попытки признать хотя бы часть вычетов по НДС — в сумме, подтвержденной «конечным звеном». Разбираем, как ситуация с налоговой реконструкцией обстоит сегодня.

Налоговики все чаще вызывают к себе предпринимателей, чтобы обсудить разрывы по НДС, и настойчиво предлагают «уточнить налоговые обязательства». Фактически они требуют доплатить налог. Как не идти на поводу у ФНС, рассказали эксперты «Актион Финансы»

Согласно итогам работы ФНС за шесть месяцев 2020 года, сумма поступлений по контрольно-аналитической работе снизилась на 15%, до 135 млрд руб. При этом одновременно поступления по аналитической работе выросли на 4,5%, до 64 млрд руб. Половину средств — 48% — от этой суммы налогоплательщики «уточнили в добровольном порядке».

Вызовы на всевозможные комиссии ФНС, которые отличаются лишь названиями, приобрели лавинообразный характер. Цель налоговиков одна — побудить, а на самом деле принудить налогоплательщиков доплатить НДС в бюджет за якобы сомнительного поставщика в цепочке контрагентов. Как законопослушной компании не платить за третьих лиц и сохранить деньги?

Разрыв по НДС — не редкость, но оказывается неожиданностью для компании. Ситуация влечет за собой общение с налоговиками, часто — доначисление налога. Какие документы гарантированно защитят право на вычет, знает Татьяна Евдокимова («Контур.Бухгалтерия»)

Разрыв или расхождение в цепочке НДС — это несовпадение сведений об одной и той же операции у покупателя и поставщика. Покупатель отражает сведения о сделке в книге покупок, которая попадает в Раздел 8 его декларации по НДС. Поставщик отражает сведения в книге продаж, которая попадает в Раздел 9 декларации, которую сдает он.

Налоговая сверяет декларации: если операция отражена в обеих, суммы и размер НДС сходятся, даты и номера счетов-фактур совпадают, — у инспекторов не будет претензий. Но если поставщик не отразит в своих документах продажу, допустит ошибку или не сдаст декларацию — возникает разрыв, потому что данные не сходятся. Тогда налоговая обратится к покупателю и потребует объяснить ситуацию. Цель налоговиков — сбор НДС, и вычет покупателя в этой ситуации может оказаться под вопросом. Тогда налог придется доплатить.

Что такое разрыв по НДС и как он появляется

НДС — это косвенный налог. Все компании из цепочки покупок/продаж товара должны платить НДС в бюджет. Налогоплательщик, рассчитавший НДС с реализации, вправе его уменьшить к уплате в бюджет на суммы вычетов, то есть сумму “входящего” НДС от своего поставщика.

Когда одна компания не заплатила НДС, а другая хочет получить вычет — тогда и возникает разрыв НДС.

К примеру, компания Б купила у компании А товар за 50 000 рублей, включая НДС — 8.333 рублей, провела с этим товаром какие-то манипуляции и продала его компании В за 80 000 рублей.

НДС с 80 000 рублей = 13.333 рублей. В этом примере для компании Б НДС 8.333 рублей называется входящим, а НДС 13.333 рублей — исходящим.

Получается, что компания Б должна заплатить в бюджет 13.333 рублей НДС, но ведь 8.333 рублей НДС она уже заплатила, оплачивая этот товар при его покупке у компании А.

Поэтому компания Б может применить налоговый вычет — вычесть из 13.333 рублей 8.333 рублей и заплатить только 5 000 рублей НДС в бюджет.

Но это только при том условии, что компания А свои 8.333 рублей отразила в декларации по НДС и заплатила этот налог в бюджет.

Если А не отразила в книге продаж (в разделе 9 декларации по НДС) и не заплатила этот налог, а Б при этом хочет вычесть из своих 13.333 рублей 8.333, которые А не отразила в декларации и не заплатила — вот тут и возникает разрыв по НДС.

В последнее время многие предприниматели сталкиваются с такими ранее незнакомыми понятиями, как «налоговые разрывы по НДС», «несформированный источник по НДС», «налоговые оговорки». Что это такое и как с этим работать, поясняют эксперты АКГ «Юникон»

Налоговый разрыв — это несоответствие данных по сделке об уплаченном НДС у поставщика и поставленного к вычету НДС у покупателя, то есть информация о том, что в бюджете нет источника для возмещения НДС покупателю.

ФНС России указывает на две основные причины образования расхождений:

- технические ошибки, допущенные при заполнении налоговой декларации одной из сторон сделки. Эта проблема после ее выявления легко исправляется проведением поставщиком оперативных мероприятий, направленных на устранение налоговых разрывов в плотном взаимодействии с налоговыми органами;

- результат неправомерного применения налогоплательщиком налоговых вычетов по неподтвержденным (несуществующим) операциям (схемные расхождения). То есть речь идет о том, что сам поставщик или его контрагенты по сделке (например, предыдущие собственники товара) умышленно не заплатили НДС в бюджет. Эта ситуация быстро и просто, как правило, не решается. По сути, на поставщика возлагается ответственность за действия контрагентов, что нивелируется заключением с ними договоров, содержащих аналогичные положения о предоставлении согласий и налоговых оговорок.

Довольно часто налогоплательщик сталкивается с неприятной ситуацией: налоговая обнаружила нестыковки между суммой вычетов НДС в его декларации и суммой, заявленной конечным производителем товара или промежуточной продукции, которые участвовали в цепочке купли-продажи. Такое расхождение называется налоговым разрывом. В этой статье расскажем, почему возникает разрыв в НДС и как его избежать.

Где тонко, там и рвется

Разрывом такое расхождение называется, потому что может возникнуть на любом из этапов торгово-производственного партнерства, то есть в любом из звеньев цепочки поставщиков и производителей. Но обнаруживается оно чаще там, где принимается к вычету сложный НДС и где он декларируется.

И даже если все сделки были легальными и прошли без нарушений, ФНС не может принять такую (рваную) цепочку. Налоговая видит в этом попытку уклониться от уплаты части налога. Она сразу реагирует на простое уменьшение НДС на стороне покупателя по сравнению с налоговыми суммами на стороне продавца, которые явно указаны в налоговых декларациях сторон. В наиболее скверной ситуации возникает подозрение на сговор между участниками цепочки.

Как правило, чем архаичнее организован бухгалтерский процесс на предприятии, тем больше вероятность случайного появления «белых пятен» при оформлении документации (злой умысел мы в этом разборе исключаем). У поставщиков материалов и сырья, как правило, ниже уровень общей бизнес-культуры, чем у организаторов сложных производств. С другой стороны, сама отчетность у них, конечно же, проще. Но если ваш поставщик допустил случайный «прокол», то «отдуваться» перед налоговыми органами будете сначала вы. Поэтому ваша задача — грамотное и однозначное оформление ответа на письмо из ФНС.

Капиталистический феодализм

Уследить за всей цепочкой сложно, хотя для этого есть программы по сверке НДС партнеров. Но вам это делать не обязательно: если налоговая заинтересуется вами, значит проблема возникла между вами и вашим непосредственным партнером. И ее можно решить.

Отчасти это напоминает средневековый феодальный принцип «вассал моего вассала не мой вассал»: если вы производите мебель из фанеры, а виноват поставщик леса, продающий сырье лесопилке и неправильно указавший параметры сделки (не указавший сам факт продажи или занизивший ее денежный объем), то вы здесь ни при чем.

Поясним на упрощенном примере: ваша фирма «Граф» в отчетный период произвела и продала шкафы-купе на сумму 430 000 рублей. Сумма НДС по ставке 20% с продажи этих шкафов составляет 71 667 руб. Но для изготовления шкафов «Граф» сперва закупил фанеру у оптово-розничной компании ООО «Барон» на полную сумму 30 000 рублей, в которую теоретически уже входит НДС по той же ставке 20% в размере 5 000 рублей.

Но сделка по продаже вам этой фанеры в налоговой отчетности ООО «Барон» может не отражаться или отражаться с другими параметрами, чем у вас. Тогда как только вы решили оформить вычет НДС (71 667 — 5 000 = 66 667 руб.), проблема ООО «Барон» автоматически становится и вашей проблемой. Если же между вами и ООО «Барон» все в порядке, зато у самого ООО «Барон» проблемы того же рода с лесопилкой ИП М.У. Жиков, то это только их проблемы, а не ваши: ваш вычет будет зачтен.

На цепи

Если вы не совсем разобрались в написанном выше, вам не должно быть стыдно — не ваше это графское дело, да и вообще, люди анализом цепочек давно не занимаются. Эта миссия возложена на алгоритмы, которые отслеживают малейшее несоответствие, а человек-инспектор лишь составляет «Требование о предоставлении пояснений» по соответствующей форме и направляет его письмом вам. Если ваш ответ не удовлетворит ФНС или не поступит в срок до 5 рабочих дней, вы рискуете оказаться на допросе, а право на вычет потеряете.

К сожалению, алгоритмы пока только устанавливают факт наличия разрыва, но не его причину. Поэтому терзать вашего «вассала» вам придется самостоятельно. Да, это довольно архаичная система ответственности, которая напоминает проблемы с взыманием дани в темные века, поэтому остается лишь надеяться на понимание и наличие конструктивных установок у вашего партнера. Если ваш партнер не хочет показывать вам копию налоговой декларации (а у него могут быть для этого свои причины), хватит с него и выписки из книги продаж.

Сверив выписку с налоговой декларацией вашего партнера, вы или ФНС (но лучше сперва вы) сможете установить причину расхождения. Чаще всего это банальная ошибка или описка в сумме или учетном периоде. В таком случае ваш партнер должен приложить к вашему пояснению в ФНС уточнение к своей декларации.

Но возможность отправлять уточнения может сыграть и злую шутку: бывает так, что основная декларация как раз в полном порядке, но к ней в отчетный период уже было приложено некое уточнение, изменяющее параметры сделки «задним числом». Такая ситуация довольно распространена и часто необъяснима. Все прочее относится к сфере злоупотреблений (умышленного обмана), которую мы обещали здесь не рассматривать.

Рыцарям бухгалтерского стола

Возможна ли профилактика разрыва в НДС? Практика показывает, что да, хотя это и сопряжено со значительной «головной болью». В этом случае вам придется действительно вести дела, целенаправленно повышая прозрачность работы всех своих контрагентов, контролировать всю цепочку от начала и до конца, чтобы исключить появление в ней «левых» поставщиков и самоуправство посредников.

Если ваши партнеры не имеют никакой серьезной альтернативы кроме как сотрудничать с вами, смело переходите к настоящим «вассальным отношениям». В противном случае сперва оцените риски разбегания «баронов» и то, как изменится ваша бизнес-среда, если вы начнете «править». И помните: власть это всегда большая ответственность. А иногда в ней кроме ответственности ничего больше и нет. И похоже, это как раз такой случай.

Чтобы контролировать расчет НДС и вычеты, рекомендуем вам веб-сервис Контур.Бухгалтерия. Система рассчитывает предварительную сумму налога, показывает его состав, дает подсказки по легальному снижению НДС и недостающим документам, а еще помогает исправить ошибки в учете, которые влияют на налог. В сервисе удобны учет, зарплата, отчетность, финансовый контроль и другие инструменты. Первые 14 дней бесплатны для всех новичков.

Что делать, если обнаружился разрыв по НДС?

Есть три с половиной варианта:

- заставить поставщика отразить в декларации реализацию и заплатить НДС. Тогда проблема исчезнет. Но, скорее всего, такое развитие событий маловероятно, потому что если бы у контрагента не было причин не платить налог, он бы его уже заплатил.

- скрепя сердцем и зубами, убрать входящую счёт-фактуру и доплатить из своего кармана. Проблема будет решена, правда, за ваш счёт. Так себе вариант.

- доказать инспекции, что сделка реальна, что контрагент её исполнил, а что он не отразил реализацию в книге продаж и не заплатил налог — не ваша зона ответственности. Это лучший вариант, но он и самый сложный

- доплатить не всю сумму, которую требует инспекция, а часть. Какую — это решается с инспектором. Инспектор понимает, что лучше бюджет получит хотя бы какую-то часть от неуплаченного НДС, чем ничего.

Порядок определения показателей, характеризующих налоговый разрыв

Под суммой фактически уплаченных налогов понимаются суммы, которые были указаны в налоговых декларациях организации и были уплачены налогоплательщиком в бюджет. Чтобы определить суммы налогов, которые теоретически должны быть уплачены организацией — налогоплательщиком в бюджет используются различные расчетные методики.

Один из возможных подходов заключается в оценке уровня налоговой нагрузки отрасли и в последующем сравнении налоговой нагрузки конкретного налогоплательщика с этим показателем. Существенно более низкая налоговая нагрузка конкретного предприятия, по сравнению со среднеотраслевой величиной, может свидетельствовать об уклонении предприятия от уплаты налогов в бюджет.

Как работает система контроля за возмещением НДС из бюджета

Система автоматизирует налоговые процедуры и позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний.

Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС из бюджета.

Система на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость.

Все налоговые декларации проходят камеральную налоговую проверку в течение трех месяцев.

При этом налоговые органы вправе истребовать документы не только по декларациям, в которых заявлено возмещение налога. По всем декларациям по НДС налоговые органы вправе истребовать счета-фактуры, первичные и иные документы в случаях выявления расхождений между сведениями налогоплательщика и его контрагентов, свидетельствующие о занижении НДС к уплате в бюджет или завышении возмещения из бюджета НДС при образовании налогового разрыва по НДС.

В случае расхождения моментально отправляется письмо с просьбой разъяснить причину несоответствия.

Как налоговики находят разрывы

ФНС работает на современном софте, который постоянно совершенствуется. В 2021 году налоговики проверяют документы с помощью автоматизированной системы АИС «Налог-3», в ее состав входит комплекс АСК НДС, который теперь называется «Контроль НДС».

Риск-ориентированный подход при контроле за возмещением НДС

Всем декларациям по НДС, в которых заявлено возмещение из бюджета налога на добавленную стоимость, автоматически присваивается свой уровень риска: высокий, средний или низкий:

- высокий уровень риска – налогоплательщики, в работе которых имели место зафиксированные правонарушения, уровень выполнения ими налоговых обязательств низок, а потому особенно высока вероятность назначения выездных проверок.

- cредний уровень риска – в эту группу входят налогоплательщики, частично не выполняющие налоговые обязательства;

- низкий уровень риска налоговых правонарушений – налогоплательщики, выполняющие свои обязательства по начислению и уплате налогов.

Декларации, которым присвоен высокий и средний налоговый риск, получают «особое внимание» со стороны налоговой инспекции, в которой проводится камеральная налоговая проверка.

Внедрение нового автоматизированного риск-ориентированного подхода при контроле за возмещением НДС с использованием системы АСК НДС стало одним из факторов, позволивших достичь роста поступлений НДС.

Тактика ФНС

Вы получили уведомление о вызове в налоговый орган для дачи пояснений. Работу по так называемым разрывам по НДС ведут контрольно-аналитические, реже — камеральные отделы. При этом тактика работы налоговиков с бизнесом почти всегда одинакова.

В начале встречи — краткая беседа по вопросам хозяйственной деятельности: чем компания занимается, какова численность ее штата, кто основные заказчики, поставщики и подрядчики, как проходит их отбор и кто главный бухгалтер. При этом протокол допроса налоговики, как правило, не составляют.

Как налоговая узнаёт о разрыве в декларации по НДС и что она делает

Инспекция узнаёт о разрыве элементарно, у неё есть для этого ряд программ, среди которых с «деревом связей» от одного контрагента к другому. Инспектор видит, по какой цепочке контрагентов прошёл товар (кто выставлял счет-фактуру на реализацию товара) и понимает, на каком звене произошёл разрыв.

Программа автоматически сравнивает счета-фактуры, по которым предприятия хотят получить вычет, с данными из книг покупок и продаж; эти данные содержатся в декларациях. Если данные не совпадают, значит, где-то разрыв. «Дерево связей» ту компанию, которая не отразила реализацию подсвечивает красным.

Теперь цель инспекции — получить деньги в бюджет. Надо, чтобы кто-то заплатил недостающий налог.

Для этого налоговый орган определяет . Налоговая исходит из того, что существует схема по неуплате налогов, а раз она существует, значит, её кто-то организовал. Этот кто-то и есть выгодоприобретатель.

Ему-то инспекция и рекомендует доплатить налог: отказаться от вычета по НДС, подав уточнённую налоговую декларацию, в которой не будет спорной поставки от контрагента.

Как образуется сумма НДС, подлежащая возмещению (возврату) налогоплательщику из бюджета

Особенность НДС в том, что налогоплательщик по итогам квартала определяет разницу между налогом, полученным от покупателей (т.е. исчисленным по налогооблагаемым операциям), и налогом, перечисленным своим поставщикам (налоговый вычет по НДС).

Если сумма налоговых вычетов НДС превысит общую сумму налога, исчисленную по налогооблагаемым операциям, то полученная разница подлежит возмещению (возврату) налогоплательщику из бюджета после проведения камеральной налоговой проверки поданной им налоговой декларации по НДС.

Сложные налоговые разрывы по НДС и углубленная камеральная проверка

В случае, если при возникновения разрыва по результатам отработки направленных системой автотребований проблема не устранена, то возникают так называемые «сложные расхождения». То есть система устанавливает, что на месте разрыва со стороны покупателя и продавца стоят транзитеры — иначе «технические фирмы» или «фирмы-однодневки». Установленные системой АСК НДС сложные расхождения централизованно направляются Межрегиональной инспекцией по камеральному контролю в инспекции, где возник разрыв, для установления в цепочке формальных поставок организаций выгодоприобретателей/выгодополучателей.

При проведении углубленной камеральной проверки налоговыми органами устанавливается, кто при возникновении разрыва в цепочке поставок является транзитером, а кто выгодоприобретателем с учетом сведений:

Налоговые оговорки

В целях эффективной работы с «разрывами» по НДС, в том числе исключения или компенсации имущественных потерь от «разрывов», существует инструмент «налоговых оговорок», то есть положений договоров, о том, что сторона, реализующая товар, принимает на себя обязательство возместить покупателю потери, которые возникнут у последнего в связи с невозможностью поставить к вычету НДС по сделке (статьи 431.2 и 406.1 Гражданского кодекса Российской Федерации).

Дело в том, что выявление налоговым органом налогового разрыва и его неустранение грозит покупателю лишением права на вычет по НДС, то есть потерей денежных средств. Поэтому теперь покупатели, стремясь обезопасить себя от этого, включают в договоры с поставщиками следующие положения.

Как отбиться от инспекции, если она обнаружила разрыв в декларации по НДС? Как доказать реальность сделки?

Зависит от того, что за сделка.

Если была покупка товара. Допустим, вы этот товар потом перепродали. Должны были остаться документы, сопровождающие продажу и перевозку товара — сам договор купли-продажи, товарно-транспортные накладные, путевые листы, договор с транспортной компанией, если товар перевозился её силами, документы, подтверждающие приёмку товара на складе контрагента. А раз товар перепродавался, значит, он реально существовал, а значит, он был у кого-то куплен. А у кого, если не у спорного контрагента?

Инспекция может попытаться найти реального, с её точки зрения, поставщика — ну, пусть ищет. Насколько это перспективная затея — зависит от обстоятельств дела.

Налоговая также может заявить, что товар задвоен. но это она должна доказать.

Если покупалось сырьё, которое вы пустили в производство, то этот процесс тоже сопровождается документами, да и сотрудники предприятия могут дать свидетельские показания, где подтвердят, что сырьё действительно было и с ним проводились определённые операции. А если изготовленная продукция была продана, то см.пункт выше.

С работами/услугами несколько сложнее, потому что они нематериальны. Но доказать реальность работ и услуг тоже можно. Например, вы наняли бригаду строителей для постройки дома, а инспекция заявляет, что вы строили его сами. Что поможет убедить инспекцию в обратном? У вас нет своих строителей (это подтверждается вашим штатным расписанием), а ведь для строительства нужны разные люди: кто-то копает котлован, кто-то подвозит стройматериалы, кто-то работает на кране, ставит сантехнику, штукатурит. Результат работы — дом — в наличии. Так откуда он взялся, если у вас нет людей для строительства?

Можно углубиться в вопрос и сделать расчёт трудозатрат: сколько человеко-часов понадобилось для постройки дома. Даже если у вас есть свой штат сотрудников, но для строительства такого масштаба их не хватало, то это тоже будет хорошим аргументом о реальности контрагента. Мы такие расчёты неоднократно делали, и инспекции приходилось с нами соглашаться.

Налоговый разрыв по НДС

Налоговый разрыв – это разница между суммой налогов, которые теоретически должны быть уплачены налогоплательщиком (налогоплательщиками), и суммой фактически уплаченных налогов.

Выявление расхождений производится в автоматизированном режиме после получения от налогоплательщиков деклараций за очередной отчетный период.

Цель поиска таких разрывов заключается в обнаружении фирм-однодневок и отнесении налогоплательщиков к соответствующим «группам риска».

АСК НДС выявляет следующие расхождения:

1. Расхождение вида «разрыв»:

- непредставление налоговой декларации организациями;

- представление организациями декларации с «нулевым показателем»;

- отсутствие операций в налоговой декларации контрагента;

- значительное искажение данных.

2. Расхождение вида «НДС»:

Итак, если у покупателя отраженная в книге покупок счет-фактура отсутствует в книге продаж продавца, то возникает «разрыв», т.е. система установила, что возмещаемый покупателем НДС (принятый к вычету) продавцом в бюджет не уплачен (не исчислен и не отражен к уплате).

Таким образом, если данные об одной и той же операции (счет-фактуре) не совпадают – системой автоматически формируется автотребования в адрес продавца и покупателя по разрыву, который свидетельствует либо о завышении налоговых вычетов покупателем или же о занижении суммы налога к уплате продавцом. Автотребования выставляются системой автоматически, и инспектор не принимает в этом никакого участия.

История вопроса

Напомним, в чём суть. В практике существуют две точки зрения на злоупотребления налогоплательщиков при взаимодействии с «сомнительными» контрагентами.

1) Первая была сформулирована, в своё время, ещё Высшим Арбитражным Судом:

(Постановление Президиума ВАС РФ № А71-13079/2010-А17 от 03.07.2012).

Иными словами, ситуация условно трансформировалась так, как будто налогоплательщик не взаимодействовал с «сомнительными» контрагентами, а приобретал товары напрямую у реальных поставщиков по их ценам. Соответственно налоговые последствия деятельности такого налогоплательщика должны рассчитываться в условно новых обстоятельствах.

Например, сырье и материалы приобретены у контрагента, обладающего признаками анонимности, не исполняющим к тому же налоговых обязательств (речь о случаях, когда ТМЦ «прогоняются» через подставного поставщика с дополнительной наценкой). В то же время достоверно и то, что речь о реальном товаре: дом построен — значит кирпичи были; пищевая продукция выпущена и проверить её состав возможно — затраты на мясо, муку, прочие ингредиенты принимаются и т.п.

Дополнительно в конце 2019 года ФНС запросило поддержки у Минфина РФ, результатом чего стало письмо-молния (В Письме от 13 декабря 2019 года № 01-03-11/9790 Минфин РФ за один день сформулировал позицию в ответ на запрос ФНС РФ от 12 декабря 2019 года), в котором министерство полностью поддержало налоговую службу, указав, что для злоупотребляющих налогоплательщиков учёт расходов при исчислении налога на прибыль новая норма НК РФ не предусматривает.

Нюансы

При применении расчётного метода возникают вопросы о величине реальных расходов, понесённых налогоплательщиком. На практике, в качестве расходов налогоплательщика, берут ту цену, которая была уплачена реальному поставщику, по сути исключая наценку «сомнительного» контрагента. Такой подход возможен лишь в тех случаях, когда реальный контрагент, исполнявший сделку, установлен.

В иной ситуации, например, когда налогоплательщик понёс наличные расходы (Например, расходы на изготовление деревянной тары, которую якобы закупал у «сомнительного» контрагента, налогоплательщик фактически оплачивал наличными физическим лицам), размер которых достоверно не подтвердить, по мнению ВАС РФ, следует исходить из рыночных цен, применяемых по аналогичных сделкам (Постановление Президиума ВАС РФ № А71-13079/2010-А17 от 03.07.2012). Однако, в одном из дел (А27-14675/2019) суд отказался определять реальный размер расходов на основании коммерческих предложений других компаний, выполняющих аналогичные работы, отдав предпочтение результатам проведённой экспертизы.

Суд отклоняет данные письма, поскольку они представляют собой по сути коммерческие предложения с несопоставимыми условиями выполнения работ и учета расходов (в т.ч. выполнение конструкторских работ и технического надзора непосредственно заявителем; кустарный характер выполнения работ; взаимозависимость с субподрядчиком, которая могла повлиять на процент рентабельности, временной разрыв между коммерческими предложениями и реальным выполнением работ) (См. Решение Арбитражного суда Кемеровской области от 27 января 2020 года по делу № А27-14675/2019).

При этом в части экспертизы суд прямо указал, что поставленные вопросы сформулированы таким образом, чтобы в результате была определена не рыночная стоимость товаров и работ, а достигнуто максимальное приближение к реальному размеру расходов.

Интересно, что несмотря на твёрдую позицию налоговой по поводу невозможности учитывать расходы, в ходе разбирательства, представители ИФНС, на всякий случай, принимали активное участие в процессе формирования условий проведения экспертизы. Например, они указывали на то какие расходы не учитывать (Например, расходы на разработку конструкторской документации и транспортировку), какие расходы учитывать в ограниченном размере или какие материалы брать за основу для расчёта.

Ещё практика показывает, что кроме определения цены, эксперты могут привлекаться и в целях подтверждения реальности самой сделки. Актуально это в тех случаях, когда оспариваются расходы по факту выполненных работ. Так, в одном из дел (А56-50990/2019), налогоплательщиком было представлено заключение торгово-промышленной палаты, из которого следовало, что без привлечения сторонних субподрядных организаций, налогоплательщик (подрядная организация) не смог бы выполнить принятые на себя обязательства и сдать объект в установленный срок.

В том же деле налогоплательщик представил заключение независимого специалиста, подтверждающее соответствие цен по сделкам с «сомнительными» контрагентами рыночному уровню.

Здесь стоит отметить вопрос распределения бремя доказывания размера реальных расходов. Формально оно возлагается на налоговый орган, однако, совершенно очевидно, что для благоприятного исхода дела налогоплательщику следует озаботиться сбором доказательств и подготовкой соответствующего заключения.

Что будет делать инспекция, если не платить по разрыву и не доказать, что сделка реальна?

Инспекция может пригрозить проведением выездной налоговой проверки — обычной или . Однако все организации охватить налоговой проверкой нереально.

Раньше инспекция заявляла, что она направит материалы в правоохранительные органы. По сути, это была угроза уголовным делом. Но незадолго до написания этой статьи в УПК были внесены изменения: теперь возбуждение уголовного дела без результатов выездной проверки невозможно. Так что у инспекции остался только один вариант — выездная проверка.

Помощь при камеральных и выездных налоговых проверках

Цель инспекции во время выездной — найти и зафиксировать доказательства того, что вы уклонялись от уплаты налогов. Поэтому каждый день на счету. Обратитесь к налоговому адвокату как можно раньше, чтобы защитить ваш бизнес.

Но выездная проверка для самой инспекции сопряжена со сложностями. Она трудо— и времязатратна. Поэтому инспекция сначала прикидывает, сколько получится доначислить и назначает проверку, только если суммы серьёзные.

Чтобы была назначены тематическая выездная проверка, потенциальные доначисления по НДС должны составлять 4,2 млн руб за период от одного квартала до года (именно такой период на практике охватывается тематической проверкой), а «обычная» выездная проверка — 30 млн за 3 года (НДС+налог на прибыль). Если ожидаемые доначисления меньше, то УФНС, скорее всего, проверку не согласует.

Поэтому небольшие компании, потенциальные доначисления по которым невелики, могут попытаться «проскочить»: и за контрагента не доплачивать и под выездную не попасть. Но тут надо серьёзно анализировать риски, ведь если выездная все-таки будет назначена, то она проверит все налоги за максимальный период, а не только спорную операцию по спорному контрагенту.

По нашим наблюдениям, риск выездной серьёзно повышается, если в ЕГРЮЛ контрагента есть запись о недостоверности его директора или учредителя, либо налогоплательщик приобретал “бумажный НДС” (имеется кредиторская задолженность перед контрагентом).

Кто выявляет налоговые разрывы

Выявление и анализ налоговых разрывов проводят налоговые органы, с целью выявления уклонения от уплаты налогов.

Налоговый разрыв по НДС в настоящее время налоговые органы могут выявлять в автоматическом режиме после получения от организаций — налогоплательщиков налоговых деклараций по НДС за очередной отчетный период (квартал текущего года). Цель поиска таких налоговых разрывов по НДС заключается в выявлении фирм-однодневок и включения организаций — налогоплательщиков в соответствующие «группы риска»:

- высокий уровень риска налоговых правонарушений. В этом случае у организаций – налогоплательщиков, в работе которых имели место зафиксированные правонарушения, уровень выполнения ими налоговых обязательств крайне низок, и потому особенно высока вероятность назначения выездных проверок.

- cредний уровень риска налоговых правонарушений – в эту группу входят налогоплательщики, частично не выполняющие свои налоговые обязательства по начислению и своевременной уплате налога в бюджет;

- низкий уровень риска налоговых правонарушений. В этом случае организации- налогоплательщики выполняют свои обязательства по начислению и своевременной уплате налога в бюджет.

Разрыв по НДС и отчетность по НДС

Понятие налоговых разрывов по НДС применяется в отношении отчетности по НДС и используется для обозначения суммовых расхождений в налоговых декларациях и в книгах продаж, покупок у контрагентов.

Разрывы в налоговых декларациях по НДС могут быть выявлены при обнаружении расхождений по суммам НДС, указанных в книгах покупок и продаж контрагентов. То есть, если вычет по НДС заявлен, а операция по начислению налога и его уплаты в бюджет по конкретной сделке не отражена в учете.

Приведем примеры ситуаций, когда налоговые органы выявляют ошибку типа «налоговый разрыв по НДС»:

- субъект предпринимательства, от имени которого выставлен отраженный в декларации счет-фактура, не представил налоговую отчетность за соответствующий период;

- юридическое или физическое лицо, указанное в декларации по НДС организации – налогоплательщика, не состоит на налоговом учете в налоговой инспекции. О нем нет данных в базе ЕГРЮЛ или ЕГРИП);

- налоговые разрывы в декларации по НДС могут появляться в ситуации, когда один из контрагентов предоставил в налоговые органы нулевую отчетность по НДС, а второй налогоплательщик указал в своей декларации суммы входящего НДС или исходящего налога по счету-фактуре с этим контрагентом, который выступает по сделке в роли поставщика или покупателя.

Таким образом, налоговые разрывы по НДС появляются в случаях, когда после совершения сделки один из контрагентов показал сумму НДС из счета-фактуры в своей налоговой декларации по НДС, а второй участник совершенной операции не отразил эту сумму НДС в налоговой отчетности за истекший период.

В стандартной ситуации действующими сторонами по сделке выступают две организации – налогоплательщики. Это поставщик и покупатель, которые взаимодействуют без посредников. Если же сделка совершена с участием более двух организаций, и в этой цепочке на одном из этапов выявлены расхождения по НДС, то выявленная ошибка будет считаться сложным налоговым разрывом. В этом случае налоговики восстанавливают цепочку событий между компаниями- контрагентами, составляют список, участвующих в операции организаций.

По всем выявленным участникам цепочки осуществляются меры налогового контроля. Например, налоговики могут потребовать все первичные документы по сделке.

На следующем этапе налоговые инспекторы определяют схему, по которой работали контрагенты, выявляют место в цепочке, в котором появилась ошибка и устанавливаю организацию, которая является выгодоприобретателем в совершенной сделке.

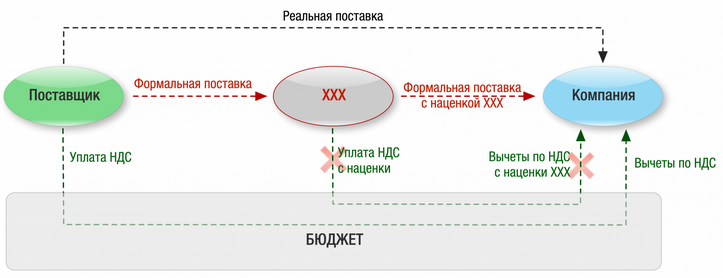

Примерная схема образования налогового разрыва по НДС

Примерная схема образования налогового разрыва по НДС заключается в следующем:

- фирма-однодневка реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет;

- транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Таким образом, в налоговом учете все проведено правильно;

- покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета;

- между транзитной фирмой и однодневкой возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки.

Способы закрытия налоговых разрывов по НДС

При обнаружении расхождений по НДС налоговые органы направляют в адрес организации — налогоплательщика требование о необходимости представить объяснения. Если организация — покупатель, которая предъявила к вычету сумму НДС, сможет документально подтвердить свою правоту, то выявленное расхождение аннулируется. Отметим, что когда выявлен налоговый разрыв по НДС, пояснения подаются в электронном виде (устные показания и бумажные письма не учитываются, так как декларация, по которой возникли вопросы, представляется через ТКС).

Закрытие налоговых разрывов по НДС может осуществляться организацией несколькими способами, а именно:

1) Налогоплательщик представляет налоговым органам пояснения, которые обосновывают причину выявленных расхождений по НДС в отчетном периоде.

2) Налогоплательщик исключает из декларации по НДС данные по счету-фактуре, в отношении которой у налоговых органов появились вопросы, производит перерасчет своих обязательств по НДС и в случае необходимости осуществляет доплату налога в бюджет;

Кроме этого ИФНС вправе назначить проверку организации — налогоплательщика, по результатам которой выявленная ошибка по НДС налоговиками подтверждается или опровергается.

Действия налогоплательщика при выявлении налогового разрыва по НДС

При выявлении налогового разрыва по НДС организация- налогоплательщик следует предпринять следующие действия:

- Выявить счет-фактуру, по сумме которого у налоговых органов появились вопросы, убедиться в правильном отражении данных сумм НДС в книге покупок и продаж, перепроверить налоговую декларацию по НДС.

- Если компания после получения требований налоговиков о представлении пояснений проведет внутреннюю проверку декларации и первичных документов и выявит ошибку, необходимо сделать перерасчет НДС и составить уточненную декларацию.

- Если ИФНС приглашает налогоплательщика на встречу с комиссией по вопросам налоговых расхождений в декларации по НДС, то следует явиться на такую встречу. При этом от организации – налогоплательщика может выступать как руководитель предприятия, так и назначенное им доверенное лицо.

Позиция судов

Ситуация с наличием двух мнений в целом не нова. Очевидно, что последнее слово остаётся за судами. При этом несмотря на то, что первая точка зрения в своё время была озвучена Высшим Арбитражным Судом, судебная практика по конкретным делам складывалась неоднозначно. Суды вставали как на сторону налогоплательщиков, так и на сторону ИФНС.

Арбитры, поддерживающие налогоплательщиков, исходили из того, что новая норма НК РФ точно не запрещает применять налоговую реконструкцию и расчётный метод, предложенные ВАС РФ:

Таким образом, суд округа считает, что суд первой инстанции, руководствуясь правовыми позициями, выработанными высшими судебными инстанциями по вопросам налоговой выгоды, которые не претерпели изменений с введением в действие статьи 54.1 НК РФ, правомерно определил действительный размер налоговых обязательств Общества по налогу на прибыль исходя из общей суммы затрат без учета необоснованной наценки со стороны Контрагентов (См. Постановление Арбитражного суда Западно-Сибирского округа по делу. № А27-17275/2019).

Суды, стававшие на сторону ИФНС, транслировали позицию Минфина о том, что статья 54.1 НК РФ — это новая норма, отличная от всего того, что было раньше, а значит использовать «старые» разъяснения ВАС РФ — неуместно:

На текущий момент чаща весов склонилась в сторону налогоплательщиков, при чём даже в тех делах, где изначально суд вставал на сторону ИФНС (См. дела А50-17644/2019, А27-14675/2019, А56-85058/2019, А27-17275/2019). Верховный суд аргументированно ещё не высказался, поэтому точка еще не поставлена.

А что с вычетами?

Суд первой инстанции согласился с доводами налогоплательщика. Налоговый орган обжаловать данное решение не стал, вероятно, чтобы не формировать отрицательную судебную практику в апелляции и кассации.

Резюмируя, скажем, что расчётный метод скорее жив. По крайней мере пока его поддерживают суды. При этом очевидно, что налоговые органы твердо заняли свою позицию по вопросам налоговой реконструкции и на текущий момент не стоит рассчитывать, что в ближайшем будущем инспекторы будут «добровольно» определять размер действительных налоговых обязательств в рамках проверок или станут прислушиваться к мнению налогоплательщиков в данном вопросе.

Более конкретные обстоятельства разрыва могут быть разными

- поставщик отразил в декларации по НДС реализацию, но не перечислил налог в бюджет;

- поставщик вообще не подал декларацию;

- поставщик подал декларацию, но в ней нет реализации в адрес контрагента и, соответственно, налог в бюджет по этой сделке не перечислен;

Из-за чего это могло произойти? Варианты разные:

- поставщик ликвидировался и «забил» на подачу декларации и уплату налога;

- «кто-то» подал за контрагента уточнённую налоговую декларацию, из которой загадочно исчезла реализация товара;

- поставщик изначально не собирался ничего никуда платить.

Сопровождение на допрос в налоговую инспекцию, органы полиции, СК РФ

Часто бизнесмены думают, что идти на допрос в инспекцию можно без адвоката. Уже в первые пять минут допроса они понимают, что совершили ошибку. Учитесь на чужих ошибках. Обратитесь к адвокату за подготовкой и сопровождением на допрос

При разрыве НДС в цепочке контрагентов можно заменить поставщика. Но это дохлый номер, если честно

Некоторые бизнесмены заменяют проблемного контрагента на другого контрагента и, соответственно, один вычет НДС заменяется другим вычетом НДС. Проблема в том, что новый контрагент обычно более «липовый», чем первый, а вычеты от него получены посредством покупки «

Инспекция это отлично видит и реагирует соответствующим образом. С помощью этого механизма можно, конечно, выиграть время, но серьёзно на него рассчитывать не стоит.

Заключение

На практике контролирующие органы применяют новые способы отслеживания денежных потоков, мониторят расчеты между юридическими лицами, определяют виды операций на предмет того, являются ли они фиктивными, техническими или носят основной характер по деятельности той или иной фирмы. В результате у налоговых органов появилась программа «АСК НДС» — система, которая отслеживает движение денежных средств, выстраивает цепочки взаимодействия контрагентов, устанавливает признаки фиктивности совершенных операций и сделок, выявляет расхождения в налоговой отчетности, не допускает неправомерных вычетов по НДС.

Система контроля за возмещением НДС из бюджета в автоматизированном режиме проверяет полноту отражения операций с контрагентами в налоговых декларациях, соответствие данных налоговых деклараций данным книг покупок и книг продаж. При этом влияние человеческого фактора сводится к минимуму.

Выводы

Разрыв в цепочке уплаты НДС — это боль.

Обнаружив разрыв, инспекция начинает дергать выгодоприобретателя. В протоколе комиссии налоговый орган Настоятельно рекомендует доплатить НДС.

Есть варианты: заставить контрагента заплатить, заплатить самому или доказать, что сделка реальна и пусть инспекция сама ищет организатора схемы.

Если не доказать реальность сделки и не заплатить, есть риск попасть под выездную налоговую проверку. С другой стороны, инспекция назначать выездную не будет, если прогнозируемые доначисления не дотягивают до нужных значений.