Минпромторг разработал проект балльной системы для локализации их производства

Андрей Гордеев / Ведомости

Все банковские карты, пропуска и другие типы смарт-карт должны будут производиться в России с 2025 г. А с 1 марта 2026 г. требование локализации производства в РФ будет распространяться и на все сим-карты операторов связи. Это следует из проекта постановления правительства, подготовленного Минпромторгом и опубликованного на regulation.gov.ru 16 августа. Соразработчиками документа указаны 19 российских производителей смарт-карт, радиочастотных меток и интегральных микросхем, среди которых «Микрон», «Гознак», «Ангстрем», «НМ-тех», НИИМЭ и др.

Проект предусматривает внесение изменений в постановление правительства «О подтверждении производства промышленной продукции на территории РФ» от 17 июля 2015 г. № 719. Для оценки уровня локализации производства карт со встроенными интегральными схемами (смарт-карт) и средств радиочастотной идентификации (RFID-меток) вводится балльная система, указано в пояснительной записке.

- Как набрать баллы

- В поисках чипов для карт

- Сборка с постепенной русификацией

- Миллионы новых лимитов

- Кредитки манят

- В России падает популярность пластиковых карт, а виртуальных и кредитных — растет

- Российские платежные системы

- Международные платежные системы

- Электронные платежные системы

- Мошенничество с банковскими картами

- Российские банки заняли 10% мирового рынка платежей по картам

- Резкий рост эмитированных карт в соседних странах из-за карточного туризма россиян

- Японская платёжная система JCB приостановила операции в России

- Visa и Mastercard приостановили деятельность в России

- Незаконное давление иностранных платежных систем на российские банки

- На российские банки пришлось 10% мирового рынка карточных платежей

- Увеличение выпуска банковских карт в России до 19,2 млн штук

- Основные тренды в сфере защиты банковских платежей

- Количество выданных кредитных карт снизилось на 20% в январе

- Более половины платежей в Британии осуществляется по картам

- Российская розница восстала против Visa и Mastercard

- Количество карт, выпущенных в России, превысило 270 млн шт

- В России эмитировано 267 млн карт (+6% за год)

- Сколько наличных россияне снимают с банковских карт

- Устройства для клонирования кредитных карт

- Бум роста расчётов по банковским картам в России

- Эмитировано 251 млн карт. 88% из них дебетовые

- Бум банковских карт в России

- Карты с микрочипами — «Сберкарта» и «Золотая корона»

- Запуск в России систем Union Card и STB Card

- Кредобанк представил первые выпущенные им карты Visa

- В России принят закон «О банках»

- Олимпийцам СССР в Сеуле выданы карты Visa

- Создание Visa и MasterCard

Как набрать баллы

«Указанные мероприятия направлены на реализацию механизма импортозамещения иностранной продукции и поддержки российских производителей радиоэлектронной продукции, используемой в том числе в платежной инфраструктуре, а также в инструментах дистанционной идентификации товаров», – говорится в документе.

В постановлении речь идет о банковских картах, сим-картах, картах для проездных билетов, персональных картах для систем доступа, подтвердил «Ведомостям» представитель Минпромторга. «Разработанная балльная система подразумевает постепенное увеличение уровня локализации производства на территории РФ вплоть до применения чипов отечественного производства», – отметил он.

Балльная система, описанная в постановлении № 719, используется в России для определения того, можно ли признавать промышленную продукцию отечественной. Баллы начисляются за использование российских компонентов или за выполнение определенных производственных операций. Признание продукта отечественным необходимо, в частности, для того, чтобы товар мог участвовать в госзакупках.

Такая система уже вводилась для продукции автопрома, а также для беспилотников. Результат был не всегда однозначно позитивен. Например, многие автомобили, выпущенные на российских заводах иностранных автоконцернов, успешно получали нужное количество баллов по системе Минпромторга. Но после ухода иностранных производителей из страны в 2022 г. все эти производства были остановлены из-за отсутствия импортных комплектующих.

Для сим-карт и смарт-карт предусмотрены разные требования по достижению технологического суверенитета, обращает внимание заместитель руководителя Центра компетенций НТИ на базе «Сколтеха» по технологиям беспроводной связи и интернета вещей Александр Сиволобов.

Сим-карты уже с 1 июня 2023 г. должны иметь не менее 55 баллов, с 1 марта 2024 г. – не менее 70, с 1 марта 2026 г. – не менее 100 баллов. Смарт-карты с 1 января 2023 г. должны иметь не менее 70 баллов, с 1 января 2024 г. – не менее 85, а с 1 января 2025 г. – не менее 100. Например, заявитель сможет получить 30 баллов для сим-карт и 50 баллов для смарт-карт за российское налоговое резидентство, исключительные права на конструкторскую документацию, ноу-хау, патенты и ряд других показателей.

В поисках чипов для карт

В 2022 г. российские банки выпустили около 389,6 млн карт для физлиц, говорилось в отчете ЦБ. При этом количество выпущенных в России карт платежной системы «Мир» составило 182,3 млн, по требованиям ЦБ они и так должны производиться в России. В марте банки сообщили Минпромторгу, что до конца 2023 г. им может потребоваться 120 млн заготовок для выпуска карт, сообщал «Коммерсантъ».

Из нового проекта постановления Минпромторга следует, что карты российских банков любых платежных систем должны будут производиться в России, но чипы для них пока могут быть иностранными. Когда именно производители карт должны будут перейти на чипы отечественного производства, представитель Минпромторга не уточнил. В проекте постановления крайний срок перехода на российские чипы также не указан.

Первый отечественный чип для карт «Мир», позволяющий производить бесконтактную оплату, был разработан в 2019 г., информация об этом есть на сайте завода «Микрон». Мощности завода на тот момент позволяли выпускать лишь порядка 4 млн чип-модулей ежемесячно (48 млн в год). Помимо того, в картах «Мир» использовались чипы иностранного производства – Cosmo от компании Obertur, Optelio от Thales (обе – Франция) и Kona (Kona, Южная Корея). «Ведомости» направили запрос в «Микрон».

Сейчас и чипы, и сами пластиковые болванки закупаются в основном в Китае, говорит собеседник в одном из крупнейших российских банков. Чипы в России не могут производиться в достаточном объеме, а для производства пластика в нужных объемах нет поливинилхлорида, поясняет он. На банках это не отразится, считает другой собеседник в крупном банке: НСПК проводит программу импортозамещения и все российские производители, включая тех, кто закупает материалы в Китае, а собирает карты в России, прошли сертификацию.

Представитель «Почта банка» отметил, что уже сейчас почти все пластиковые карты производятся внутри страны. В России действует четыре завода, которые полностью покрывают потребности российских банков в пластиковых картах, – два в Московской области, в Нижнем Новгороде и Оренбурге. «По некоторым оценкам, общий объем выпуска пластиковых карт в 2021 г. превышал 50 млн шт., – говорит собеседник. – Но, по нашим оценкам, в последние годы он сократился. В первую очередь это связано с ростом спроса на виртуальные карты и оплату pay-сервисами».

Сборка всех карт и так производится в России, отметил собеседник «Ведомостей», близкий к «Микрону». Основные производители – «Алиот», «Новакард», «Оренкарт» и «Розан файнэнс». Сборкой банковских карт, т. е. вставкой чипов в пластик, действительно занимаются эти предприятия, подтверждает член совета директоров Национального платежного совета Алма Обаева. «Они покрывали рынок, все банки у них заказывали. Но была проблема с чипами, которые в том числе привозили с Тайваня», – добавляет она.

Российских производителей карт довольно много, но для участников рынка (особенно банков) стоимость эмиссии карт может возрасти, полагает руководитель Лаборатории блокчейна и финтеха школы управления «Сколково» Егор Кривошея.

Сборка с постепенной русификацией

До февраля 2022 г. российские телекомоператоры в основном использовали для сим-карт продукцию таких глобальных производителей, как Gemalto и Giesecke & Devrient, знает аналитик, автор Telegram-каналов RUSmicro и abloud62 Алексей Бойко. В прошлом году российские компании начали работать с продукцией китайских и индийских производителей, а также экспериментировать с использованием российских сим-карт, говорит он. Также может быть налажено производство отечественных карт на базе, например, южнокорейских чипов, допустил Бойко.

В 2024 г. зеленоградский «Микрон» может запустить в серийное производство чипы для отечественных сим-карт, писал в мае «Коммерсантъ» со ссылкой на источники. Но основная проблема заключается в том, что годовая потребность российских операторов составляет 70–100 млн сим-карт, а мощности «Микрона» даже при полной загрузке позволяют выпускать не больше 20 млн, утверждал собеседник издания.

Главный вопрос при российском производстве сим-карт, смарт-карт и RFID-меток заключается в том, будут ли в России производственные мощности, способные произвести необходимое количество, рассуждает Бойко. Сейчас производственные мощности «Микрона» располагают возможностью произвести несколько десятков миллионов штук микросхем в год, но применение их широко: пластиковые идентификационные карты и брелки, транспортные карты для оплаты проезда, подтверждает он.

Если в сим-карте или смарт-карте используется российская микросхема, то нет проблем с локализацией всех последующих операций, отмечает исполнительный директор Ассоциации российских разработчиков и производителей электроники Иван Покровский. Но переход на микросхемы российской разработки в данный момент затруднен из-за ограниченных возможностей отечественных полупроводниковых фабрик, отмечает он. Эксперт рассчитывает на то, что до 2025 г., если требование по использованию российских микросхем в смарт-картах станет обязательным, возможности полупроводниковой отрасли будут соответствовать спросу на этом рынке.

Скорее всего, в случае с обеспечением российского производства будет реализовываться следующий принцип, полагает Бойко: сборка будет происходить в России из привозных компонентов с постепенной заменой части компонентов на российские по мере появления соответствующих отечественных производств с конкурентоспособной продукцией. В основе идеи будет лежать постепенное освоение новых переделов и компетенций, но на старте, скорее всего, сборка будет происходить из импортных компонентов, указывает он.

Представители МТС, Tele2, «Билайна» и «Мегафона» воздержались от комментариев.

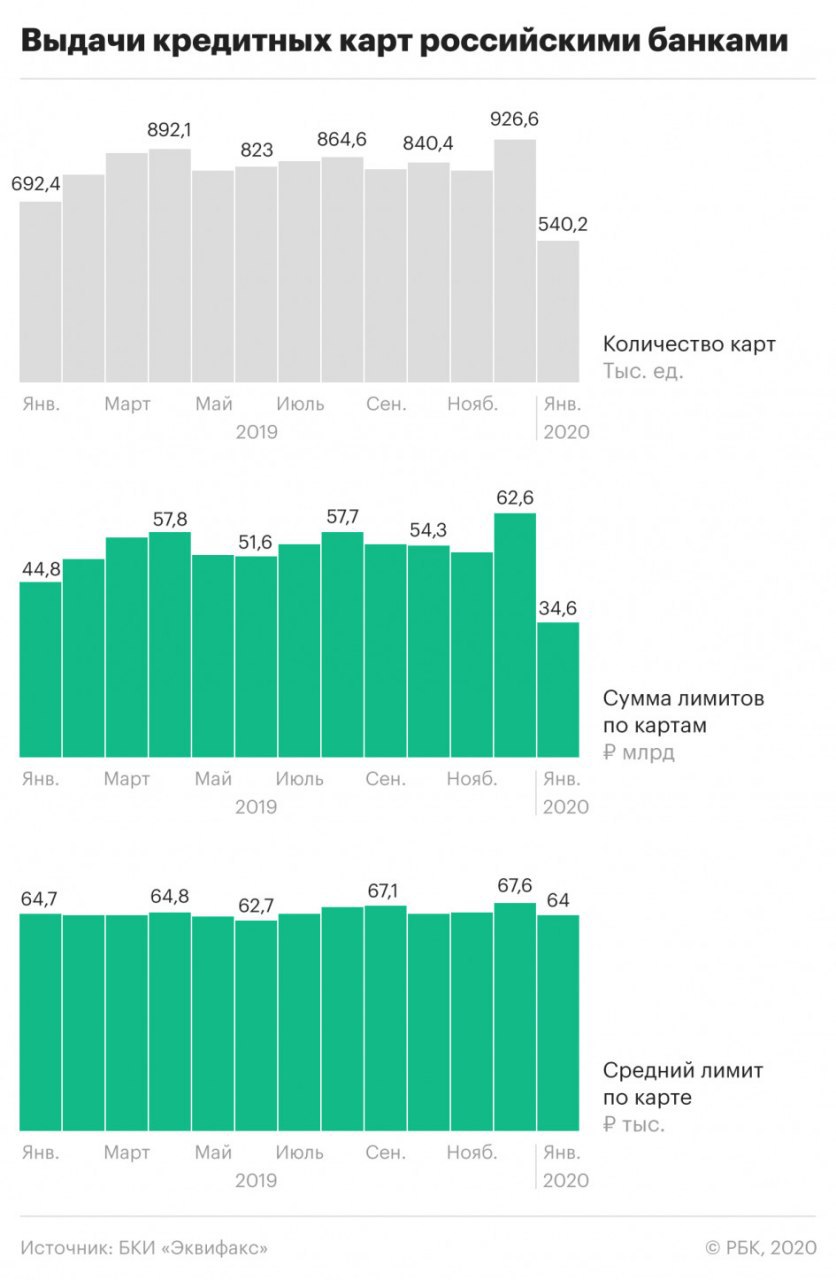

Кредитками только за первое полугодие обзавелись 3 млн новых заемщиков. Однако половина из выданных 46,7 млн карт остается неактивной

Фото Frank Media

К концу 2023 года объем портфеля кредитных карт у российских банков может вырасти до рекордных 3,1 трлн рублей, в 2022 году он был на уровне 2,4 трлн рублей, следует из прогноза аналитиков Frank RG (опубликован в исследовании «Рынок банковских услуг в России 2017-2023»). Если всему розничному рынку в 2023 году ЦБ предрекает рост на уровне 20-23%, то кредитки растут почти втрое быстрее — на 58%.

Миллионы новых лимитов

У этого рынка есть еще место для маневра — лишь половина — 52% из 46,7 млн — выданных кредиток активна. При этом проникновение кредиток в России среди экономически активного населения не превышает 20%. Причина — в стране до сих пор к кредитным картам относятся как к «запасному кошельку», причем и банк-продавец и заемщик, считают аналитики Frank RG. Только 37% карт оформлены для оплаты покупок.

При этом риски кредитных портфелей в этом сегменте снижаются за счет перехода низкокачественных клиентов в микрофинансовые организации (МФО) на фоне регуляторных ужесточений. Доля задолженности по кредиткам сроком более 90 дней в 2022 году упала до 12%, что ниже опасного уровня кризисных 2014-2015-х гг (17%).

В прошлом году банки начали соревноваться за длину льготного периода — сроки превышают порой 100 дней. И это привело к заметному замедлению амортизации портфелей. За год она снизилась на 4 процентных пункта (п.п.), до 30%.

«В топ-10 банков по портфелю, максимальное значение амортизации превышает 60%, минимальное достигает 5-10%», — отмечается в исследовании. В банках с высокой амортизацией портфеля кредитных карт преобладают клиенты-транзакторы, которые активно используют лимит для небольших покупок и гасят долг в течение льготного периода. У тех игроков, где оборачиваемость портфеля ниже среднерыночного уровня в 30%, преобладают клиенты-заемщики, погашающие задолженность в течение длительного времени минимальными платежами.

Кредитки манят

В конце октября 2023 года Банк России со ссылкой на данные бюро кредитных историй сообщал, что общее число заемщиков в первом полугодии составило 47 млн человек. Регулятор отмечал, что в основном население набирало кредитные карты: уникальных заемщиков по ним за год стало больше на 15%, или на 3 млн человек — их число достигло 23 миллионов человек и сравнялось с количеством заемщиков по кредитам наличными. Таким образом, кредитки набирают аудиторию быстрее остальных кредитов, в которые пришло только 2 млн человек.

Сегодня каждый второй житель нашей страны использует одновременно две или три карты, а каждый десятый намерен оформить себе карты других банков.

По данным опроса* почти все россияне в возрасте от 18 лет пользуются банковскими картами: одну карту оформили 17%, две-три карты — 58%, четыре и более — 24%. За пять лет число карт в карманах россиян увеличилось в 2-3 раза**.

Более 80% россиян используют одну (42%) или две (39%) карты. Еще 12% регулярно совершают транзакции по трем картам, 4% — четырем и более. За пять лет число тех, кто использует карты только для снятия наличных сократилось с 58% до 43%. Чаще всего банковские карты сейчас используются для оплаты покупок в розничных сетях и общепите (74%), а также для покупок в интернете (61%). Каждый пятый россиянин использует карты для оплаты кредитов или формирования сбережений.

По данным исследования, 55% опрошенных слышали об отмене комиссии за переводы по СБП до 30 млн рублей самому себе в другие банки с 1 мая. 11% собираются в связи с этим оформить себе дополнительно карты других банков, а 17% отметили, что их переводы в другие банки выросли за последний месяц.

Среди основных целей переводов через СБП россияне назвали оплату товаров и услуг (51%), расчеты с друзьями и знакомыми (43%), оплату кредитов (19%), выбор более интересных условий программы лояльности (16%) и открытие вкладов (8%).

«Важным критерием при выборе банка для получения зарплаты, для сбережений или для транзакционной активности остается ценовая политика. Банкам требуются новые инструменты для сохранения лояльности и удержания клиентов. Выиграют более „гибкие“ игроки, готовые быстро предложить новую опцию или продукт после изменения рыночных условий. Важными факторами клиентской лояльности станут качество сервиса, удобство и технологичность», — отметил Ростислав Яныкин, руководитель департамента транзакционного розничного бизнеса, старший вице-президент ВТБ.

* Опрос проведен ВТБ и банком «Открытие» к ПМЭФ-2024 по репрезентативной выборке среди 1500 человек в возрасте от 18 лет в городах России с населением более 100 тыс. человек.

** Данные за 2019 год взяты из опроса Ромира.

Неудобно на сайте? Читайте самое интересное в Telegram и самое полезное в

Количество кредитных карт на руках у клиентов банков в РФ в апреле сократилось почти на 2 млн и составило менее 91 млн. Об этом пишет «Коммерсантъ» со ссылкой на данные БКИ «Скоринг бюро».

Падение произошло на фоне активной выдачи кредитных карт (более 2,3 млн) в апреле. По словам гендиректора «Скоринг бюро» Олега Лагуткина, снижение портфеля связано с оптимизацией кредиторами структуры баланса: долго не используемые карты создают определенную нагрузку – банк вынужден формировать резервы.

В апреле более чем на 10%, до 105 000 руб., вырос лимит по картам. Банки увеличивают лимиты для уже проверенных клиентов, не выдавая новых карт более рискованным, отмечает старший директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Фактически, отмечают эксперты, банки частично замещают кредиты наличными выдачей карт.

По данным Frank RG, в апреле средний размер кредита наличными составлял 190 000 руб. На основных финансовых маркетплейсах лимиты по кредитным картам достигают 2 млн руб. Кредитные карты удобны для банков: они могут увеличивать лимит для добросовестных клиентов и сокращать для тех, кто допускает просрочки. Кредит наличными так корректировать невозможно.

Во втором полугодии 2023 г. число владельцев кредитных карт в России выросло на 19% (4,4 млн человек) по сравнению с первой половиной года и составило 27,6 млн на конец года, несмотря на введение Банком России ограничений на выдачу необеспеченных ссуд. Основной рост пришелся на IV квартал, когда владельцев кредиток стало больше на 2,8 млн человек (+11% к III кварталу). В то же время число заемщиков, взявших кредит наличными, за второе полугодие 2023 г. сократилось на 100 000 человек (-0,41% к первой половине года), составив на конец года 24,1 млн.

В России падает популярность пластиковых карт, а виртуальных и кредитных — растет

Популярность дебетовых карт среди россиян снизилась на 3 процентных пункта по сравнению с прошлым годом. Сейчас 92% граждан владеют такими картами, сообщает «Интерфакс» со ссылкой на данные Банка России.

При этом популярность виртуальных дебетовых карт выросла на 9 п.п. до 42%, а кредитных карт — на 4 п.п. до 45%. Чаще всего для расчетов россияне используют дебетовые карты (75%), мобильные переводы и онлайн-банки (48%), а также кредитные карты (29%) и переводы через Систему быстрых платежей (QR-кодом, 28%). Платежные сервисы для смартфонов использует 24% респондентов.

Доля тех, кто пользуется наличными в повседневных расчетах, за год снизилась на 3 п.п. и составила 24%. При этом 6% опрошенных полностью отказались от наличных платежей, а 7% не пользуются безналичными методами оплаты.

Граждане в основном предпочитают хранить сбережения на вкладах (39%), на дебетовых картах (35%) и в наличных рублях (30%). Инвестиции в недвижимость в 2023 году сократились в 2 раза до 4%. Доля опрошенных без сбережений составила 17% (18% в 2022 году). Доля сбережений в акциях, облигациях и других ценных бумагах за год не изменилась и составила 6%.

Около трети граждан не знают о появлении в России новой формы денег (32%), чуть более трети (35%) знают о внедрении цифрового рубля, но не понимают для чего он нужен. Знают о цифровом рубле, но пока не планируют открывать счет 25% опрошенных, готовы открыть счет в цифровых рублях 8% респондентов.

Стоит подчеркнуть, что массовый запуск цифрового рубля запланирован на 2025 год. К 2026 году им можно будет оплачивать товары и услуги, об этом заявил глава Комитета Государственной думы по финансовому рынку Анатолий Аксаков.

Основная статья: Платежные системы

Российские платежные системы

Динамика выпуска платежных карт в России

Международные платежные системы

Электронные платежные системы

Основная статья: Электронные платежные системы в России

Мошенничество с банковскими картами

Основная статья: Мошенничество с банковскими картами и платежами

Российские банки заняли 10% мирового рынка платежей по картам

По итогам 2022 года семь российских банков вошли в мировой Топ-150 по числу обработанных карточных транзакций, а их доля в общем объеме таких операций составила приблизительно 10,2%. Для сравнения, в 2021-м данный показатель равнялся 10,4%. Об этом говорится в исследовании Nilson Report, результаты которого обнародованы 23 октября 2023 года.

Аналитики Nilson Report учитывают все платежи по картам, которые проходят через сеть POS-терминалов банков. Из российских кредитных организаций в рейтинг вошли «Сбербанк», ВТБ, «Газпромбанк», «Альфа-банк», «Русский стандарт», «Тинькофф-банк» и «Промсвязьбанк». В общей сложности в 2022 году они обработали 47,7 млрд транзакций, тогда как годом ранее это значение составляло 43,5 млрд. Прирост оказался на отметке 9,6%. Вместе с тем только три российских банка показали увеличение количества обработанных платежей за год — «Сбербанк», «Альфа-банк» и «Русский стандарт».

В исследовании говорится, что «Сбербанк», крупнейший российский банк-эквайер, занимает в мировом рейтинге третье место с долей примерно 9%. В 2022 году эта кредитная организация обработала 42,1 млрд транзакций, что больше результата 2021 года на 11%. Самый значительный годовой прирост количества обработанных платежей показал «Альфа-банк» — плюс 59,4%. В 2022 году через его POS-терминалы прошел 1 млрд платежей, тогда как в 2021-м — 638 млн. В мировом рейтинге «Альфа-банк» занимает 65-ю позицию. «Русский стандарт» за год увеличил число обработанных транзакций на 33,8%: 594 млн платежей и 81-е место в рейтинге в 2022 году против 444 млн транзакций по итогам 2021-го.

Резкий рост эмитированных карт в соседних странах из-за карточного туризма россиян

В апреле—июне 2022 года в соседних с Россией странах число карт в обращении выросло сильнее, чем годом ранее.

На это время пришелся пик карточного туризма россиян после ухода в марте с рынка Visa и Mastercard.

Наибольший прирост по итогам второго квартала зафиксировал ЦБ Киргизии: число карт международных платежных систем за год увеличилось на 39%, банки Узбекистана за год увеличили число карт на 26,2%, в Армении число карт Visa и Mastercard выросло на 16,2%, банки Белоруссии нарастили число карт на 11,52%, банки Таджикистана по итогам мая 2022 года выпустили более 4 млн карт (+28% за год). Годом ранее прирост составлял 21%.

По данным ЦБ Казахстана, число карт за год увеличилось на 7,86%, до 39,8 млн штук, но это минимальный показатель прироста за последние годы.

Японская платёжная система JCB приостановила операции в России

Японская платёжная система JCB приостановит операции в России. Она могла бы заменить Visa и MasterCard. Об этом стало известно 8 марта 2022 года. Подробнее здесь.

Visa и Mastercard приостановили деятельность в России

Visa и MasterCard объявили о приостановке деятельности в России. Об этом стало известно 6 марта 2022 года. Подробнее здесь.

Незаконное давление иностранных платежных систем на российские банки

20 августа 2021 года российский онлайн-ритейлер Wildberries распространил заявление, в котором сообщил о начавшемся давлении зарубежных платежных систем на российские банки из-за решения компании предоставить скидки при оплате картами МИР, Системой Быстрых платежей и через SberPay и публикации комиссий иностранных систем. Подробнее здесь.

На российские банки пришлось 10% мирового рынка карточных платежей

На российские банки в 2020 году пришлось 9,7% рынка карточных платежей, свидетельствуют данные компании Nilson Report, которые были обнародованы 22 октября 2021-го. В сравнении с 2019-м эта доля увеличилась на 2,4 процентного пункта.

Как пишет РБК со ссылкой на исследование Nilson Report, в нем рассчитывалсь доля в общем числе платежей оплат, которые обрабатывались POS-терминалами банков — устройствами для приема карт в точках продаж. При этом учитывались транзакции внутри страны с помощью карт международных платежных систем. К ним не относятся карты национальной платежной системы «Мир» (25% российского рынка платежей). Всего банки из топ-150, по данным отчета, в 2020 году обработали 354,8 млрд транзакций, что на 2,8% больше по сравнению с уровнем 2019 года.

За 2020 год Сбербанк обработал 30,3 млрд платежей против 20,6 млрд в 2019 году. Его доля увеличилась с 6% до 8,6%. Банк сохранил третье место. Впереди идут только глобальная эквайринговая компания FIS (34,2 млрд платежей) и американский банк JPMorgan Chase (35,6 млрд). Их доли в мировом рейтинге составили 9,6% и 10% соответственно.

В рейтинг вошли еще шесть российских банков: ВТБ, Газпромбанк, Тинькофф банк, «Русский стандарт», Промсвязьбанк и Альфа-банк. За год число российских банков в рейтинге осталось прежним.Замгендиректора по ИТ Эн+: Зачем мы строим фабрику обработки данных, и как ИИ поможет ей снизить расходы топлива на ТЭЦ

Глава правления Национального платежного совета Алма Обаева считает, что показатели России в мировом рейтинге растут именно из-за перехода наличных платежей в безналичную форму, а не потому, что у держателей карт увеличиваются доходы.

Поэтому, когда будет достигнут пик по доле безналичных платежей, наш рост в мировом рейтинге может замедлиться, — добавила она.

Увеличение выпуска банковских карт в России до 19,2 млн штук

По итогам 2020 года российские банки выдали 19,2 млн расчетных и кредитных карт, что является рекордным показателем по меньшей мере с 2014 года, когда ЦБ РФ начал вести эту статистику по новой методологии. Предыдущий максимум датировался 2017 годом — тогда выдача карт составила 16,6 млн штук.

К концу 2020 года совокупное число карт, выпущенных банками за все время, составило более 300 млн штук. При этом число активных карт (по которым совершаются операции) достигло 209,4 млн единиц, увеличившись на 6,3%. Этот прирост оказался самым низким за шесть лет.

В 2020 году российские банки выдали 19,2 млн расчетных и кредитных карт

В Центробанке РФ связали рост количества карт в 2020 году с общей популяризацией безналичных платежей в России, а также развитием платежной системы «Мир». Замедление темпа прироста активных карт в 2020 году может указывать на насыщенность рынка, когда держатель располагает уже несколькими картами, но при этом предпочитает пользоваться одной, пояснил РБК представитель регулятора.

На рекордный рост выдачи новых карт повлияли четыре основных фактора, считает глава правления Национального платежного совета Алма Обаева:

Основные тренды в сфере защиты банковских платежей

Финансовые организации являются наиболее защищенной в плане информационной безопасности экономической сферой. Причины очевидны – риски именно экономических потерь в случае киберинцидентов – прямые и наблюдаемые. В то же время, финансовые организации обладают достаточными бюджетами и мотивацией для качественного развития ИТ- и ИБ-систем. Тем не менее, инциденты ИБ, связанные с нелегитимными транзакциями, в настоящее время распространены и не теряют актуальности. Автором статьи «Основные тренды в сфере защиты банковских платежей» рассматривается, какие именно процессы сейчас находятся в зоне риска, а какие уже достаточно продуманы, и их риски на текущий момент минимизированы. Подробнее здесь.

Количество выданных кредитных карт снизилось на 20% в январе

Спад в выдаче карт связан с регуляторными изменениями Центробанка, который начал борьбу с нездоровым ростом потребительского кредитования.

Более половины платежей в Британии осуществляется по картам

На фоне наблюдаемого в последние месяцы в Великобритании бума карточных и особенно бесконтактных платежей как реакции на пандемию COVID-19, и резкого снижения востребованности банкоматов, данные UK Finance свидетельствуют, что речь идет лишь об ускорении уже имевшей место тенденции.

В 2019 году дебетовые карты использовались для осуществления 17 млрд платежей, из которых 7 млрд были бесконтактными. Также в 2019 году использование кредитных карт выросло на 7%, до 3,3 млрд, из которых 1,3 млрд – бесконтактные.

Между тем в стране продолжалось сокращение числа наличных платежей, объем которых упал на 15% и составил 9,3 млрд транзакций, хотя наличные по-прежнему оставались в Великобритании вторым по популярности способом оплаты после дебетовых карт.

UK Finance заявляет, что меняющиеся тенденции в розничной торговле, в том числе все более широкое распространение онлайн-покупок, стали фактором, с одной стороны, сокращения использования наличных, а с другой – роста популярности карточных платежей.

Кроме того, меняются потребительские предпочтения: число потребителей, которые не использовали наличные или использовали их только раз в месяц, за два года выросло более чем в два раза: с 3,4 млн в 2017 году до 7,4 млн в 2019 году. Хотя тон здесь задает молодежь, в 2019 году 7% лиц в возрасте 65 лет и старше использовали наличные только раз в месяц или реже.

Что касается банковского обслуживания, то в 2019 году более 80% взрослого населения Великобритании пользовались банковскими услугами онлайн, с помощью мобильного или обычного телефона по сравнению с 75% в 2009 году.

Российская розница восстала против Visa и Mastercard

Инициаторами обращения в ФАС стали ассоциации интернет- и розничной торговли АКИТ и АКОРТ соответственно, а также РАТЭК – Ассоциация торговых компаний и производителей электробытовой и компьютерной техники. В антимонопольную службу заявление поступило 25 февраля 2019 г., и согласно закону, оно должно быть рассмотрено в течение трех месяцев с момента подачи.

РАТЭК, АКИТ и АКОРТ недовольны размерами интерчейнджа – межбанковской комиссии, размерами которой управляют непосредственно платежные системы. Интерчейндж составляет в среднем около 70% итоговой стоимости эквайринга – комиссии, которую продавец платит банку за обслуживание торговой точки. Торговые ассоциации высказались решительно против того, что платежные системы Visa и Mastercard устанавливают разные размеры интерчейнджа при оплате разными картами в различных торговых точках. Кроме того, и сам интерчейндж инициаторы обращения считают чрезмерно высоким для рынка России.

Согласно статистике Центробанка и Росстата, россияне при оплате товаров и услуг за период с января 2018 г. по сентябрь 2018 г. пользовались картами в 46% случаев. Средний размер комиссии банков-эквайеров составил 1,5-2,5%, а средний интерчейндж варьируется от 1,6-1,8%. Для сравнения, интерчейндж Mastercard и Visa в Европе, по информации самих систем, составляет от 0,2% до 0,3%.

В заявлении ассоциаций приведен пример на основе деятельности Mastercard. В этой платежной системе, по заверениям РАТЭК, АКОРТ и АКИТ, ставка межбанковской комиссии выше в отношении розничных продавцов непродовольственных товаров сравнении с магазинами других форматов с похожим ассортиментом. Как отметили авторы заявления, при таком подходе магазины с меньшей банковской комиссией приобретают «необоснованные конкурентные преимущества».

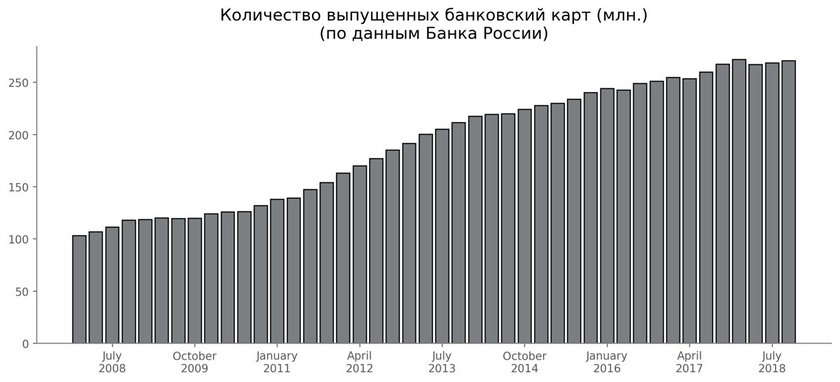

Количество карт, выпущенных в России, превысило 270 млн шт

В России выпущено более 270 млн. банковских карт На каждого жителя нашей страны в среднем приходится по 1.84 банковских карт.

В России эмитировано 267 млн карт (+6% за год)

Из общего объема эмиссии 235 956 млн карт составили дебетовые (расчетные) карты – 88,3%, на кредитные продукты пришлось 31 263 млн карт – 11,7% эмиссии. При этом доля дебетовых карт в структуре эмиссии платежных карт в Российской Федерации увеличилась на 0,1%, а доля кредитных карт, наоборот, сократилась на 0,1% по сравнению с прошлогодним показателем за аналогичный период. Отметим, что снижение доли кредитных карт в структуре эмиссии продолжается уже второй год (в 2015 году их доля сократилась на 1%). Однако, по данным Объединенного кредитного бюро (ОКБ), банки увеличили выдачу кредитных карт на 14% за третий квартал 2017 года. Всего за июль-сентябрь 2017 г. банки выдали 2,31 млн карт с общим кредитным лимитом более 145,96 млрд рублей, за аналогичный период прошлого года было выдано 2,02 млн карт с лимитом более 106,88 млрд руб. Эксперты считают, что основной причиной роста числа выданных кредитных карт в III квартале стало последовательное снижение ключевой ставки ЦБ и последовавшее за этим снижение процентных ставок по кредитам.

Необходимо отметить, что российские банки выпускают также предоплаченные карты, суммарное количество которых в обороте довольно значительно, по разным оценкам, существенно превышая количество эмитированных кредитных карт.

Аналитики НАФИ прогнозируют, что в 2017–2018 гг. количество банковских карт продолжит расти в среднем на 3–5% в год, медленно входя в фазу насыщения.

Сколько наличных россияне снимают с банковских карт

Устройства для клонирования кредитных карт

В 2016 г. те же злоумышленники продавали похожее устройство, но с более скромными характеристиками: их Infusion X5 позволял клонировать до 15 карт в секунду. Для успешного клонирования необходимо было, чтобы устройство располагалось очень близко от карты — не более 8 см. Новый вариант, получивший название X6, работает с расстояния 15 см.

Для считывания карт требуется тесный контакт с потенциальной жертвой; однако в общественном транспорте в час пик, когда люди вынужденно прижимаются друг к другу, у злоумышленников, вооруженных подобными устройствами, появляется шанс на богатый улов. Шанс этот уже был неплох, когда устройства работали с расстояния 8 см, и тем более хорош он оказывается, когда рабочее расстояние возрастает вдвое.

Само устройство невелико и снабжено крепежом на руку, так что его без труда можно спрятать под длинным рукавом. Это делает его вдвойне опасным: вероятность его обнаружения стремится к нулю.

Но даже при поимке злоумышленника, доказать факт преступления будет непросто, поскольку X6 оборудовано средствами шифрования хранящихся данных.

Собранные данные карт хранятся прямо в памяти устройства, на компьютер их можно передать с помощью USB-кабеля.

Данные клонированных карт — ходовой товар на киберкриминальном рынке. С их помощью преступники делают фальшивые дебетовые карты, чем активно занимаются и сами CC Buddies.

X6 предлагается за 1,5 биткоина, что примерно соответствует $1700 на нынешний момент. За дополнительные карты предлагается заплатить еще 0,1 биткоина.

«Говоря о защите от подобных устройств, стоит вспомнить теорию волн из физики. Судя по техническим описаниям предшественника данного устройства оно работает на частоте 13,5 МГц, что является короткой волной. Короткие волны характеризуются небольшой длинной волны, но при этом высокой частой колебаний, что сказывается на их проникающую способность через препятствия, — говорит Лагода Георгий Константинович, технический директор компании «Монитор Безопасности». — Однако, стоит понимать, что заявленное расстояние копирования в 15 см, скорее всего имеет место в однородной воздушной среде без препятствий (в том числе, одежда, кошелек, другие карточки и т.д.), посему наибольшая вероятность успешного копирования чужой карточки злоумышленником появляется при непосредственном контакте данного устройства с картой жертвы».

Бум роста расчётов по банковским картам в России

Объем безналичных платежей в России растет год от года. При этом всё бóльшая доля безналичных платежей приходится на платежные карты: в 2016 году, по данным ЦБ РФ, операции по оплате товаров и услуг с помощью банковских карт составили 80% от общего числа безналичных транзакций.

Растет не только доля операций в процентном соотношении, но и их суммарный объем – причем, растет быстрыми темпами. Данные по итогам первого квартала 2017 года говорят о том, что по сравнению с аналогичным периодом 2016 года объем операций с использованием платежных карт, выпущенных российскими банками, вырос на 31% и достиг 3,5 трлн. рублей.

Прогресс в этой сфере будет выглядеть еще нагляднее, если обратиться к более ранним статистическим данным. Так, в 2009 году только в 21 случае из 100 для безналичного платежа использовались банковские карты. К 2016 году количество операций по картам выросло до 71 из 100. За этот же период доля оплаты товаров и услуг картами в общем объеме розничной торговли выросла с 3.5% до 30.5%, то есть почти в 9 раз.

Существенный рост доли безналичных операций по картам на протяжении последних лет также подтверждают данные Центробанка. По словам зампредседателя ЦБ РФ Ольги Скоробогатовой, ежегодный рост составляет 6-8 процентных пунктов, что является «очень хорошим показателем».

Увеличивается не только количество безналичных операций по картам, но и число активных платежных карт. В первом квартале 2017 года их стало 140 млн., что на 7.7% выше показателей аналогичного периода прошлого года. Что касается собственно эмиссии, то количество карт для физических лиц достигло 251.7 млн. штук, это на 4.3% превышает показатель первого квартала 2016 года.

Всего в 2016 году наши сограждане совершили 17.9 млрд. транзакций на сумму 51.2 трлн. рублей. В среднем каждый россиянин совершил 120 операций на общую сумму 349.7 тысячи рублей, тогда как годом ранее – 90 операций на сумму 283.8 тысячи рублей. При этом в отношении оплаты товаров и услуг наблюдается тенденция сокращения среднего чека: в первом квартале 2017 года он составил 839 рублей, в первом квартале 2016 года – 917 рублей, в первом квартале 2015 года – 960 рублей. То есть кредитные карты активно используются для оплаты регулярных некрупных покупок, чему способствует развитие сети POS-терминалов.

Растущие объемы эмиссии свидетельствуют о том, что банковские карты являются востребованным продуктом. При этом число активно используемых карт растет быстрее объемов эмиссии. А тот факт, что одновременно с этим растет количество операций по картам и их суммарный объем, говорит о том, что карты востребованы именно как платежный инструмент. Всё это позволяет сделать вывод о том, что россияне смогли увидеть ряд преимуществ, которые дает использование платежных карт при расчетах.

Эмитировано 251 млн карт. 88% из них дебетовые

Количество банковских карт, эмитированных кредитными организациями (кроме предоплаченных карт), составляет на октябрь 2016 года около 251 миллиона карт (аналогичный показатель прошлого года превышен на 4,5%). Как и ранее, основная часть карточных продуктов приходится на дебетовые карты (88%).

Бум банковских карт в России

Бурное развитие потребительского кредитования в 2000—2007 годах привело к тому, что во многих крупных магазинах банки стали размещать небольшие офисы, в которых покупателям магазина кредитная карта оформляется и выдается в течение 15-20 минут.

Значительно снизились тарифы на получение и обслуживание всех видов карт (показателен хотя бы пример с картами класса Elеctron – в рамках зарплатных проектов, да и не только, они давно уже выдаются бесплатно). Во-вторых, расширился продуктовый ряд (появились и заняли прочное место полноценные кредитные карты). В третьих, расширилась сфера применения карт — банки стали выпускать карты в рамках совместных с небанковскими компаниями программ — сетями торговых магазинов, авиакомпаниями, ресторанами.

Карты с микрочипами — «Сберкарта» и «Золотая корона»

После кризиса 1998 года сначала STB Card, а затем и Union Card уступили свои лидирующие позиции на рынке банковских платежных систем.

Достаточно высокой (2-3%) была на начальной стадии и комиссия за обналичивание по карте. Плата за годовое обслуживание тоже была немаленькой. Так, за Visa Classic или продукт того же ряда Master Card Mass годовая плата была на уровне $40-50, а для таких карточных продуктов, считавшихся элитными, как Visa Gold или Master Card Gold, — на уровне $100-120. Очень скоро российские банки — полноправные члены международных платежных систем открыли для себя новый бизнес – распространение своих карт через банки-агенты. При распространении карт по агентской схеме банк-агент, заключив специальный договор с банком-эмитентом, получал право распространять среди своих клиентов карты этого банка. Перед клиентами банки-агенты как правило не афишировали свою посредническую роль.

В процессе развития агентского бизнеса некоторые банки пошли на создание специальных партнерских программ (например, программа «Альянс» Мост-Банка). В этом случае банки-агенты получили возможность выпускать карты нейтрального дизайна, содержащего наименование программы, и с указанием названия банка-агента. На определенном этапе бурное развитие агентских схем в России стало вызывать беспокойство у Visa International. Данная платежная система стала вести планомерную целенаправленную работу по выявлению таких неофициальных «эмитентов» и приданию им официального статуса в рамках своей платежной системы. Во-первых, законное беспокойство у Visa вызывал рост неофициальных участников платежной системы, которые активно пользовались престижным международным брэндом и фактически ничего не платили за это. И, во-вторых, что было тоже существенно, этот рост «банков-неплательщиков» привел к реальному снижению уровня сервиса держателей карт.

Запуск в России систем Union Card и STB Card

В России были созданы такие платежные системы на картах, как STB Card (расчетный банк – «Столичный») и Union Card (расчетный банк – «Автобанк»), которые быстро стали лидерами рынка пластиковых карт. В некотором смысле российский рынок был поделен – Union Card имела преобладание в регионах, а STB Card — в Москве. Карты этих двух платежных систем в то время были с магнитной полосой. Перспектива массового выпуска карт с микросхемой (чиповых карт) международными платежными системами была еще не ясной.

Кредобанк представил первые выпущенные им карты Visa

Таким образом, из всех российских коммерческих банков именно Кредобанк первым в России выпустил карту международной платежной системы. Ее «отцом» в равной степени может считаться Игорь Липанов, непосредственно курировавший карточную программу Кредобанка, и глава банка Юрий Агапов. Но если для Игоря Липанова карточный бизнес был основным занятием, то Юрий Агапов, как он позднее признался «Деньгам», изначально считал пластиковые карты убыточным проектом.

Такая странная позиция для главы банка, первым выпустившего пластиковые карты для широкого потребителя, вызывает вполне естественный вопрос: зачем тогда вообще было заниматься карточным бизнесом? Юрий Агапов объясняет эту странность очень просто: банку была необходима валютная лицензия и карточки оказались одним из главных аргументов, который помог выбить ее у ЦБ. Благодаря обещанию начать выпуск международных карт Юрию Агапову удалось убедить Банк России выдать Кредобанку валютную лицензию #1. А Игорь Липанов, прочитав в «Коммерсанте» о том, что Кредобанк получил валютную лицензию и собирается выпускать пластиковые карты, предложил Юрию Агапову свои услуги.

Правда, в тот момент карты Visa Кредобанка были доступны простому советскому человеку только теоретически. Ведь для того, чтобы стать обладателем карты, ее потенциальному владельцу надо было внести первоначальный взнос, который составлял $10 тыс., и страховой депозит — еще $10 тыс. Позже, когда на рынок пластиковых карт вышли другие банки — Мост-банк, Инкомбанк и Мосбизнесбанк, условия стали меняться. Сначала вдвое снизились первоначальный взнос и страховой депозит, затем банки и вовсе перестали брать последний. И только спустя десять лет после выпуска первой карточки банки стали раздавать карты бесплатно, ограничиваясь первоначальным взносом в $100-200.

Но тем не менее это было прорывом в области развития рынка пластиковых карт в СССР. Ведь после 26 сентября 1991 года стало не важно, где человек работает, состоит ли он в партии, имеет ли он право выезжать за границу. Главным критерием для получения карты стало наличие денег. Именно в этом заключается основное отличие карт Кредобанка от карт, выпускавшихся до него Внешторгбанком СССР, в 1987 году преобразованным во Внешэкономбанк.

В России принят закон «О банках»

«Сберегательный банк СССР и кооператив «АКТИВ-S» выпустили первую партию советских кредитных карточек, которые заменят их обладателям сберкнижки. Владелец кредитной карточки должен вставить ее в аппарат и выбрать только ему известный код и сумму, которую он хотел бы получить. После этого аппарат отсчитает новенькие купюры.

Можно ли будет с помощью карточки рассчитаться за покупки или услуги?

В перспективе, да! Мы получили заказы на массовое изготовление пластиковых денег от Совета Министров Эстонии, от руководства ВАЗа и других крупных промышленных предприятии, где люди тратят много времени, стоя в очередях за зарплатой, при оплате обедов в столовых»

Олимпийцам СССР в Сеуле выданы карты Visa

Спортсменам советской Олимпийской сборной, направляющейся для участия в Олимпийских играх в Сеуле, впервые были выданы карты международной платежной системы – Visa International. Но большого распространения международные карты тогда не получили.

Создание Visa и MasterCard

Встреча внука основателя одного из крупнейших американских универмагов Альфреда Блумингейла, главы небольшой финансово компании Hamilton Credit Corporation Френка Макманары и юриста этой компании Ральфа Шнайдера является символической точкой отчета в мировой истории пластиковых карт. В результате встречи на свет появилась карта Diners Club (первоначально предназначением карты была оплата за обеды, отсюда название) – первая массовая платежная карта в мире, как считают многие исследователи.