Информационной

базой ФА является бухгалтерская

отчетность, а также дополнительная

информация оперативного характера.

Бухгалтерская

отчетность представляет собой систему

показателей, отражающих имущественное

и финансовое состояние предприятия на

отчетную дату, а также финансовые

результаты его деятельности за отчетный

период.

Основными документами

для финансового анализа являются:

форма № 1 — баланс;

форма № 2 — отчет

о финансовых результатах;

форма № 3 отчет о

движении денежных средств;

форма № 4 — отчет

о собственном капитале.

С позиции обеспечения

управленческой деятельности можно

выделить три основных требования,

которым должна удовлетворять бухгалтерская

отчетность. Она должна содержать данные,

необходимые для:

— принятие

обоснованных управленческих решений

в области инвестиционной политики;

— оценки динамики

и перспектив изменения прибыли

предприятия;

Информационное обеспечение финансового анализа деятельности организации представляет собой систему сбора и обработки внешней и внутренней информации, и имеет важное значение, поскольку в соответствии с Законом РФ «О информатизации и защите информации» предприятие может не предоставлять информацию, содержащую коммерческую тайну.

Внешняя информацияпредназначена для обеспечения руководства необходимыми сведениями о состоянии среды, в которой оно действует. Сбор внешней информации предполагает накопление различных данных о ситуации на рынке (о конкурентах, клиентах и т.д.).

Источники внешней информации:

· издания, публикации, сообщения финансовых органов власти;

· отчеты информационно-аналитических агентств и консалтинговых компаний;

· СМИ (газеты, журналы, телевидение и радио);

· публикуемые годовые отчеты клиентов, партнеров и контрагентов;

· личные контакты с клиентурой, партнерами и контрагентами.

Внутренняя информацияпредназначена для анализа и оценки финансового состояния организации при принятии различного рода управленческих, инвестиционных, организационных, административных и иных решений.

Источники внутренней информации:

· финансовая (бухгалтерская) отчетность;

· статистическая отчетность;

· налоговая отчетность;

· результаты внутренних исследований;

· акты ревизий и проверок;

· справки, подготовленные соответствующими службами.

Финансовая отчетность представляет собой систему сбора информации об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности. Для проведения общего детализированного анализа финансово-хозяйственной деятельности предприятия требуются сведения по установленным формам бухгалтерской отчетности, а именно:

форма №1 «Бухгалтерский баланс»

форма №2 «Отчет о прибылях и убытках»

форма №3 «Отчет о движении капитала»

форма №4 «Отчет о движении денежных средств»

форма №5 «Приложение к бухгалтерскому балансу»

Эти сведения, в соответствии с Постановлением Правительства РФ от 5 декабря 1991 года №35 «О перечне сведений, которые не могут составлять коммерческую тайну», не могут составлять коммерческую тайну. Согласно действующему законодательству, финансовая отчетность является открытым источником информации, ее состав и формы представления унифицированы.

Каждая форма отчетности содержит определенную информацию, которая позволяет решать конкретные задачи финансового анализа. Бухгалтерский баланс – дает представление об общей характеристике финансового состояния организации, отчет о прибылях и убытках дает представления о финансовых результатах организации, отчет о движении денежных средств – характеризует денежные потоки организации, ее платежеспособность.

Достоверность финансовой информации обеспечивается системами внутреннего контроля и аудиторскими проверками.

Качество финансовой информации в значительной мере зависит от полноты пояснений, которые даются к формам отчетности.

Для получения

данных для анализа требуется достаточная

и достоверная информация характеризующая

финансовое состояние фирмы. Это

обуславливает необходимость изучения

финансовых отчетов, возможности появления

непредвиденных обстоятельств и положения

со страхованием.

Источниками

информации могут служить:

— финансовая

отчетность предприятия;

— данные бухгалтерского

учета предприятия;

— внеучетная

(управленческая) информация.

Важнейшим источником

информации для хозяйственных организаций

должен служить их баланс с объяснительной

запиской к нему. Анализ баланса позволяет

определить, какими средствами располагает

предприятие и какой по величине кредит

эти средства обеспечивают. Однако для

обоснованного и всестороннего анализа

балансовых сведений недостаточно. Это

вытекает из состава показателей. Анализ

баланса дает лишь общее суждение о

кредитоспособности, в то время как для

выводов о степени кредитоспособности

необходимо рассчитать и качественные

показатели, оценивающие перспективы

развития предприятий, их жизнеспособность.

Поэтому в качестве источника сведений,

необходимых для расчета показателей

кредитоспособности, следует использовать:

данные оперативного учета, сведения,

накапливаемые в ГВЦ банков, сведения

статистических органов, данные анкеты

клиентов, информацию поставщиков,

результаты обработки данных по специальным

программам, сведения специализированных

бюро по оценке кредитоспособности

хозяйственных организаций.

Бухгалтерская

отчетность дает возможность проанализировать

финансовое состояние заемщика на

конкретную дату. Важнейшей информационной

базой анализа является бухгалтерский

баланс.

При работе с активом

баланса необходимо обратить внимание

на следующее: в случае оформления залога

основных средств (здания, оборудование

и др.), производственных запасов, готовой

продукции, товаров, прочих запасов и

затрат право собственности залогодателя

на указанные ценности должно подтверждаться

включением их стоимости в состав

соответствующих балансовых статей.

Остаток средств на расчетном счете

должен соответствовать данным банковской

выписки на отчетную дату.

При анализе

дебиторской задолженности необходимо

обратить внимание на сроки ее погашения,

поскольку поступление долгов может

стать для заемщика одним из источников

возврата испрашиваемого кредита.

При рассмотрении

пассивной части баланса самое пристальное

внимание должно быть уделено изучению

разделов, где отражаются кредиты и

прочие заемные средства: необходимо

потребовать кредитные договора по тем

ссудам, задолженность по которым отражена

в балансе и не погашена на дату запроса

о кредите, и убедиться, что она не является

просроченной. Наличие просроченной

задолженности по кредитам других банков

является негативным фактором и

свидетельствует о явных просчетах и

срывах в деятельности заемщика, которые,

возможно, планируется временно

компенсировать при помощи кредита. Если

задолженность не является просроченной,

необходимо по возможности обеспечить,

чтобы срок погашения кредита наступал

раньше погашения других кредитов. Кроме

того, необходимо проконтролировать,

чтобы предлагаемый в качестве обеспечения

залог по испрашиваемому кредиту не был

заложен другому банку.

При оценке состояния

кредиторской задолженности необходимо

убедиться, что заемщик в состоянии

вовремя расплатиться с теми, чьими

средствами в том или ином виде пользуется:

в виде товаров или услуг, авансов и т.д.

В данном разделе отражаются также

средства, полученные заемщиком от

партнеров по договорам займов; эти

договора должны быть рассмотрены

аналогично кредитным договорам заемщика

с банками. В том случае, если дата

поступления запроса на кредит не

совпадает с датой составления финансовой

отчетности, фактическая задолженность

заемщика по банковским кредитам, как

правило, отличается от отраженной в

последнем балансе. Для точного определения

задолженности требуется справка обо

всех непогашенных на момент запроса

банковских кредитах с приложением копии

кредитных договоров.

- Бухгалтерская

отчетность как источник аналитической

информации - Информационная

база для анализа эффективности

деятельности предприятия - Информационная

ценность отчета о движении денежных

средств - Значение

информации в отчете о собственном

капитале

Понятия

«данные» и «информация» близки друг

другу и идентичны в общем случае, хотя

и имеются различия. Данные – это «сырые»

даты и числа (например, бухгалтерская

отчетность). Информация – это сведения,

уменьшающие неопределенность о той

области, к которой они относятся. С

другой стороны, информация – это то,

что позволяет выработать суждение об

изучаемом объекте. Данные в результате

обработки становятся информацией.

Следовательно, информация сама по себе

не существует, а существуют лишь данные,

из которых можно получить информацию.

Исходные

данные должны отвечать определенным

требованиям, таким как: достоверность,

своевременность, достаточность, точность

и т.д.

Эффективное

информационное обеспечение для анализа

должно учитывать два момента:

- Для различных

целей требуется различная информация - Стратегические,

оперативные, тактические данные

пересекаются.

Говоря

о целях , которые зависят от конкретной

организации и среды, в которой она

работает, необходимо иметь ввиду три

характеристики целей, которые общеприменимы

к информационному обеспечению:

- Множественность

целей. Организация может иметь несколько

различных целей, которые могут вступать

в конфликт (например производительность

и количество, себестоимость и качество,

рентабельность и ликвидность). - Изменения в течении

времени. Организации действуют в

динамической среде, что означает, что

сами цели или предвидимые ею значения,

вероятно будут разные. Цели, которые

вступали в конфликт в краткосрочном

периоде могут быть взаимодополняющими

в долгосрочной перспективе. - Измеримость. Многие

цели нельзя определить количественно.

(например, имидж, качественное

обслуживание, повысить качество

образования сотрудников).

Все три

фактора как вместе, так и по отдельности

могут оказывать существенное влияние

на информационное обеспечение, а также

усиливают два ключевых момента: для

различных целей требуется различная

информация и это ведет за собой

использование широкого спектра

финансовой, количественной, качественной,

фактической и прочей информации.

Все

источники информации по своим аналитическим

возможностям можно разделить на две

большие группы:

- Источники,

характеризующие финансово-экономическое

состояние предприятия. - Источники,

характеризующие окружающую среду

Информационной

базой для проведения анализа

финансово-экономического состояния

предприятия служит бухгалтерская

отчетность – система показателей,

характеризующая результаты и отражающая

условия ее работы за истекший период.

Анализ

финансово-экономического состояния

предприятия может выполняться в той

или иной степени детализации, в зависимости

от цели, от имеющегося информационного

обеспечения, степени владения методиками

анализа, наличия технических средств

обработки данных и т.д.

Логика

финансово-экономического анализа

предприятия может быть представлена

следующей схемой:

С

позиции эффективности (рентабельности)

С позиции деловой активности

С позиции рыночной активности

С позиции имущественного положения

С позиции ликвидности и платежеспособности

С позиции финансовой устойчивости

Рисунок:

логика методики анализа финансово-экономического

состояния

ЭП –

экономический потенциал предприятия

ИС –

имущественное состояние предприятия

ФС-

финансовое состояние предприятия

ФР –

финансовый результат

Н,К –

начало и конец периода

Экономический

потенциал предприятия (ЭП) – максимальная

возможность или способность достичь

свои максимально поставленные цели при

всех благоприятных условиях, используя

имеющиеся у него материально-технические,

трудовые и организационные ресурсы.

Для

формализованного описания экономического

потенциала можно основываться на

бухгалтерской отчетности, представляющей

некоторую модель организации.

Состав

бухгалтерской отчетности как наиболее

достоверного и предсказуемого источника

информации регулируется нормативами

и включает:

- отчет о финансовых

результатах (Ф2) - отчет о движении

денежных средств (Ф3) - отчет о собственном

капитале (Ф4) - примечания к

финансовой отчетности (Ф5)

Анализ финансово-экономического состояния предприятия проводится с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Анализ абсолютных показателей – это изучение данных, представленных в бухгалтерской отчетности: определяется состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств, объем выручки от реализации, размер прибыли и др.

Горизонтальный (временной) анализ – это сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом).

Трендовый (динамический) анализ основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, т.е. основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ.

Ведущим методом анализа финансово-экономического состояния является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: акционерам, аналитикам, менеджерам, кредиторам и др. Анализ таких коэффициентов (относительных показателей) – это расчет соотношений между относительными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей.

Известны десятки относительных показателей, но для удобства пользования они объединены в несколько групп:

ü финансовой устойчивости;

ü интенсивности использования ресурсов;

ü деловой активности;

ü характеристика структуры имущества.

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности предприятия.

Анализ финансово-экономической состояния предприятия в основном базируется на финансовой (внешней) бухгалтерской отчетности предприятия.

Финансовая бухгалтерская отчетность состоит из нескольких образующих единое целое отчетных документов:

ü бухгалтерского баланса, форма №1(приложение 1);

ü отчета о прибылях и убытках, форма №2;

ü отчета о движении капитала, форма №3;

ü отчета о движении денежных средств, форма №4;

ü приложения к бухгалтерскому балансу, форма №5.

Предприятия по итогам года кроме вышеназванных документов обязаны предоставить дополнительную информацию, включающую мнение аудиторов, примечания к финансовым отчетам и др.

Анализ финансово-экономического состояния предприятия по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает следующие этапы:

1. Сбор информации и оценка ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени.

2. Преобразование типовых форм бухгалтерской отчетности в аналитическую форму.

3. Характеристика структуры отчета (вертикальный анализ) и изменения показателей (горизонтальный анализ).

4. Расчеты и группировка показателей по основным направлениям анализа.

5. Выявление и изменение групп показателей за исследуемый период.

6. Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов.

7. Подготовка заключения о финансово-экономическом состоянии предприятия.

8. Выявление «узких мест» и поиск резервов.

9. Разработка рекомендаций по улучшению финансово-экономического состояния предприятия.

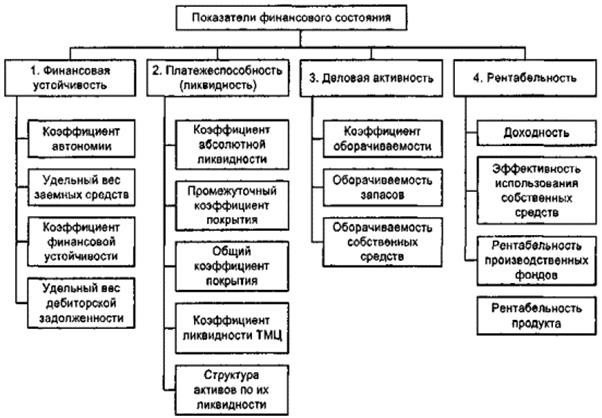

Структура анализа финансово-экономического состояния предприятия состоит из оценки пяти основных блок-параметров (Рис. 1 Показатели финансового состояния организации):

1. Состава и структуры баланса.

2. Финансовой устойчивости предприятия.

3. Ликвидности и платежеспособности предприятия.

5. Деловой активности.

Таким образом, эти блоки представляют собой структуру анализа, на основании которого производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего экономического состояния предприятия.

3KR_Maslova_BU-1981 (1).docxпомощник.docналоговая система Швецарии.pptx

Показать все связанные файлы

федеральное государственное бюджетное образовательное

учреждение высшего образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

(СПбГЭУ)Колледж бизнеса и технологий

ПМ 04 МДК 04.02 «Основы анализа бухгалтерской отчетности»

на тему «Бухгалтерская отчетность как информационная база анализа результатов деятельности малого предприятия»

Специальность 38.02.01. Экономика и бухгалтерский учет (по отраслям)Обучающийся Дерлюк Илья Олегович

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОСТАВЛЕНИЯ ОТЧЕТНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ И ПРОРЯДОК ПРВЕДЕНИЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 6

1.1 Экономическое содержание бухгалтерской отчетности как информационной базы анализа деятельности малого предпринимательства 6

1.2 Нормативная база, регулирующая прядок формирования бухгалтерской отчетности малых предприятий 9

1.3 Методика проведения анализа бухгалтерской отчетности малого предприятия 13

2 Анализ финансового состояния ПАО «КМЗ» по данным бухгалтерской отчетности 16

2.1. Организационно-экономическая характеристика ПАО «КМЗ» 16

2.2. Анализ бухгалтерского баланса ПАО «КМЗ» 19

2.3. Анализ ликвидности и платежеспособности бухгалтерского баланса ПАО «КМЗ» 25

2.4. Анализ финансовой устойчивости ПАО «КМЗ» 29

Формирование и развитие рыночных отношений предполагают свободное и равноправное сосуществование и развитие различных форм собственности и секторов внутри каждой формы собственности. Особое место в экономике России на этапе рыночных преобразований принадлежит малому предпринимательству.

Малое предпринимательство — это вполне самостоятельная и наиболее типичная форма организации экономической жизни общества со своими отличительными особенностями, преимуществами и недостатками, закономерностями развития.

Для динамичного развития малого бизнеса необходима помощь государства. С этой целью была разработана Федеральная программа, которая является обеспечением благоприятных условий для развития малого предпринимательства на основе повышения качества и эффективности мер его государственной поддержки на федеральном уровне.

Предметом исследования является — финансовое состояние малого предприятия

Объектом изучения является ПАО «КМЗ»

Целью курсовой работы является разработать направления по улучшению анализа финансовой устойчивости на базе данных отчетности.

Поставленная цель предполагает решение следующих задач:

— рассмотреть понятие и сущность бухгалтерской отчетности;

— определить методику проведения анализа бухгалтерской отчетности малого предпринимательства;

— проанализировать нормативно-правовую базу ПАО «КМЗ»

— дать организационно-экономическую характеристику ПАО «КМЗ»;

— анализ динамики и структуры имущества и его источников;

— анализ финансовых результатов;

— анализ финансовой устойчивости на базе данных отчетности;

В данной работе были применены следующие методы: горизонтальный анализ, вертикальный анализ, трендовый, факторный, коэффициентный метод.

Период данного исследования – 2017-2019 гг.

Информационной базой курсовой работы послужили официальные данные статистических наблюдений Федеральной службы государственной статистики РФ по видам экономической деятельности российских предприятий и организаций, федеральное законодательство по бухгалтерскому учету, Налоговый кодекс РФ, сведения из информационных систем бухгалтерского учета в режиме доступа онлайн, научные публикации, материалы конференций и семинаров по исследуемой проблематике.

Работа состоит из: ведения, двух разделов, заключения, списка использованных источников и приложения.

Во введении отражается актуальность выбранной темы, объект и предмет исследования, цель, задачи и положения научной новизны, выносимые на защиту. В первом разделе рассмотрена динамика развития предприятий малого бизнеса в Российской Федерации за три года, особенности ведения бухгалтерского учета и проведения анализа финансовой отчетности на малых предприятиях.

Во втором разделе проведен анализ основных показателей годовой бухгалтерской отчетности ПАО «КМЗ», которое рассмотрено в качестве примера малого предприятия, демонстрирующего территориальные особенности осуществления экономической деятельности и занимается несколькими неоднородными видами оказания услуг.

В заключении обобщены выводы по теме работы. Список использованных источников содержит перечень нормативных документов, литературных источников, а также электронных ресурсов, которые были использованы при написании работы.

Тема: Информационное обеспечение анализа

Раздел: Бесплатные рефераты по КЭАХД

1 Основные правила организации экономического анализа 7

2 Информационное и методическое обеспечение анализа финансово – хозяйственной деятельности 9

3 Система внутренней и внешней информации 14

4 Бухгалтерский учет и отчетность как информационная база анализа финансово – хозяйственной деятельности 18

5 Практическая часть 20

Список использованной литературы 28

Курсовая работа содержит 28 листов, состоит из двух частей: теоретической и практической. Теоретическая часть содержит 19 листов. Практическая часть содержит 5 листов. Использовано пять источников.

В данной работе рассматривается тема «Информационное обеспечение анализа финансово – хозяйственной деятельности».

Целью курсовой работы является изучение источников информации, необходимой для проведения анализа финансово – хозяйственной деятельности предприятия.

Актуальность исследования обусловлена тем, что рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансово-хозяйственной деятельности предприятия. Анализ финансово-хозяйственной деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово – хозяйственной деятельности предприятия.

В условиях рыночных отношений эффективность хозяйствования зависит от оптимальности управленческих решений, их обоснованности и своевременности.

Принятие оптимальных решений возможно только при условии проведения глубокого всестороннего анализа. Процессы планирования и принятия управленческих решений могут быть эффективны только в том случае, если они базируются на точной и свежей информации. По этому тема «Информационное обеспечение анализа финансово – хозяйственной деятельности» является актуальной.

Состав, содержание и качество экономической информации играют определяющую роль в обеспечении качества аналитической работы. При проведении аналитической работы используется не только экономическая, но и техническая, технологическая, экологическая, социальная и другая информация.

Целью данной работы является изучение источников информации, необходимой для проведения анализа финансово – хозяйственной деятельности предприятия.

Для достижения поставленной цели были выделены следующие задачи:

1. Рассмотрение основных правил организации экономического анализа.

2. Изучение и рассмотрение информационного и методического обеспечения анализа финансово – хозяйственной деятельности.

3. Рассмотрение системы внутренней и внешней информации.

4. Рассмотрение бухгалтерского учета и отчетности как информационной базы анализа финансово – хозяйственной деятельности.

Данная работа состоит из введения, четырех глав, практической части и заключения. В первой главе приводятся правила организации и принципы анализа финансово – хозяйственной деятельности. Во второй главе раскрыты источники данных для анализа финансово – хозяйственной деятельности, а именно плановые, учетные и внеучетные. Рассмотрена классификация информации, методическое обеспечение. Приведены требования, предъявляемые к организации информационного обеспечения анализа. В третьей главе определены источники внутренней и внешней информации. В четвертой главе приводится информационная база анализа финансово – хозяйственной деятельности со стороны бухгалтерского учета и отчетности.

Информация в условиях постиндустриального общества становится одним из важнейших ресурсов производства, от своевременного получения и использования которого в решающей мере зависят выбор эффективного направления развития, минимизация коммерческих и финансовых рисков, своевременность корректировки планов развития.

1. Герасимов, Б.И. Комплексный экономический анализ финансово – хозяйственной деятельности организации: учеб. пособие/Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина – Тамбов: Изд – во Тамб. гос. техн. ун – та, 2008 – 160с.

2. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. — М.: Финансы и статистика, 2006. — 672с.

3. Н.В. Кузнецова. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – Владивосток: ТИДОТ ДВГУ, 2004 – 50с.

4. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Издательско – торговая корпорация «Дашков и К», 2006. – 368с.

5. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. Учебник. / Под ред. М.И. Баканова. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 536 с: ил.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Согласно федеральному закону от 21.11.96 г. №129-ФЗ«О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденного приказом Минфина России от 6 июля 1999 г. №43н, в составе финансовой отчетности выделяют основные отчетные формы – бухгалтерский баланс и отчет о прибылях и убытках, а также формы, выступающие в качестве приложений к ним: отчет об изменениях капитала, отчет о движении денежных средств, собственно приложение к бухгалтерскому балансу и пояснительная записка.

Бухгалтерская отчетность, представляет собой единую систему данных об имущественном и финансовом положении коммерческой организации, о результатах ее хозяйственной деятельности, бухотчетность составляется на основе данных бухгалтерского учета по установленным формам.

Основная задача бухгалтерской отчетности состоит в формировании полной и достоверной информации о деятельности предприятия и о его имущественном положении.

Центральное место и основой информационного обеспечения финансового анализа в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. По данным баланса устанавливаются и оцениваются следующие важнейшие показатели: состав, структура и динамика данных актива и пассива баланса; наличие собственного оборотного капитала; величина чистых активов организации; коэффициенты финансовой устойчивости; коэффициенты платежеспособности и ликвидности и т.д.

Баланс отражает имущественное положение компании и состояние ее пассивов, но не дает ответа на вопрос о том, в результате чего оно сложилось. Чтобы это выяснить, необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т.п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну.

Основной формой выражения деловой активности предприятия является финансовый результат ее деятельности. Сведения о формировании и использовании прибыли рассматриваются наряду со сведениями об имущественном положении в качестве наиболее значимой части бухгалтерского отчета организации. Отчет о прибылях и убытках (форма №2) построен таким образом, что в нем отдельно отражаются доходы и расходы по различным направлениям деятельности организации.

Отчет об изменениях капитала (форма №3) состоит из четырех разделов и справок. Структура первых трех разделов отражает динамику показателей капитала организации за отчетный год: остатки на начало года, поступление, расходование и остатки на конец года. В них показывается общее изменение размера капитала и его составляющих (уставного, добавочного, резервного, нераспределенной прибыли прошлых лет, целевого финансирования и поступлений); резервов предстоящих расходов; оценочных резервов в отчетном году. Четвертый раздел позволяет проанализировать факторы, под влиянием которых произошло изменение капитала: за счет дополнительного выпуска акций или уменьшения их количества, уменьшения номинала акций; за счет переоценки активов; прироста имущества; реорганизации; других доходов и расходов. Причем данные об изменениях факторов отражаются не только за отчетный, но и за предыдущий годы, что позволяет оценить динамику каждого показателя.

Отчет о движении денежных средств (форма №4) содержит сведения о денежных потоках (поступление, выбытие) в разрезе текущей, инвестиционной и финансовой деятельности организации и остатки денежных средств на начало и конец отчетного периода.

Из приложения к бухгалтерскому балансу (форма №5) можно получить дополнительную информацию для проведения аналитических исследований. Информация из этого приложения полезна для корректировки показателей при проведении анализа.

Особое внимание следует обратить на содержание пояснительной записки, так как в ней должны содержаться основные сведения о факторах, оказавших влияние на результаты деятельности предприятия и его финансовое состояние. Содержание пояснительной записки строго не регламентировано. В рекомендациях по составлению бухгалтерской отчетности перечислены основные методические подходы, которые следует использовать при написании пояснительной записки. Одна из главных задач заключается в раскрытии информации, представленной в формах отчетности, например уточнение данных статей, по которым в балансе и отчете о прибылях и убытках отражаются прочие активы, прочие кредиторы, дебиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности.

Пояснительная записка должна также содержать прогнозные характеристики важнейших показателей бизнес-плана на ближайшую (будущий год) и отдаленную (несколько лет) перспективу.

Существующие методики финансового анализа деятельности организации по данным бухгалтерской отчетности, как правило, включают следующие взаимосвязанные основные блоки исходных и расчетных показателей:

- финансовые результаты: доходы, расходы, прибыль; рентабельность капитала, активов, производства и продажи продукции;

- деловая активность: оборачиваемость и эффективность использования ресурсов (активов, капитала);

- финансовое состояние: структура и динамика показателей баланса, ликвидность, платежеспособность, финансовая устойчивость.

Для обеспечения управленческой деятельности финансовая отчетность должна удовлетворять следующим основным требованиям, отвечающим интересам пользователей, и, прежде всего инвесторов и кредиторов:

- содержать данные для принятия управленческих решений в области инвестиционной политики;

- обеспечивать оценку динамики на перспективу рентабельности предприятия;

- обеспечивать оценку имеющихся у предприятия ресурсов с учетом происходящих в них изменений и эффективности их использования;

- содержать данные для перспективной оценки положения предприятия на рынке.

По результатам финансового анализа проводится оценка деятельности предприятия в целом, устанавливаются конкретные факторы, оказавшие положительное и отрицательное влияние на ее результаты, а также разрабатываются варианты для принятия оптимальных управленческих решений, как для руководства компании, так и для ее партнеров по бизнесу.

Подводя итоги, следует отметить что, отечественная система бухгалтерского учета не в полной мере приспособлена для целей эффективного финансового управления и экономического анализа. Серьезным препятствием в стратегическом планировании является несогласованность нормативных актов по методологии учета и по налогообложению. Бухгалтерский учет, который ведется с использованием стандартной российской методики, ориентирован в большей степени на проведение экономического анализа прошлых результатов и выполняет контрольную функцию. Кроме того, сам процесс учета достаточно трудоемкий и отягощен многочисленными требованиями действующего законодательства.

Решение поставленных задач анализа ФСО требуют соответствующего информационного обеспечения. По своему составу информация, аккумулирующаяся в организациях весьма разнообразна. Анализ же финансового состояния базируется на определенной информационной системе. По объему она должна содержать только те данные, которые необходимы для формулирования результатов анализа.

Наиболее полная информационная система организации, фиксирующая практически все хозяйственные операции – система бухгалтерского учета. В ее рамках осуществляется сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет в качестве важнейшего элемента включает систему сбора, накапливания и хранения информации об объектах учета. Во-первых, оперативную бухгалтерскую отчетность: ведомости, регистры, журналы-ордера и т. п., в которых ведется первичный бухгалтерский учет. Сюда также можно отнести различные сводки (обобщение) информации, которые, как правило, используются внутри организации и не выходят за его пределы.

Во-вторых, квартальную и годовую бухгалтерскую отчетность. Все факты, касающиеся финансового состояния организации и результатов ее деятельности, представляются в виде данных бухгалтерского учета. Они собираются, группируются, подытоживаются и находят свое отражение в отчетности. В самом общем виде бухгалтерская отчетность представляет собой конечный продукт бухгалтерского учета в организации.

В-третьих, периодическую (квартальную) отчетность по налогам и отчислениям во внебюджетные фонды. Она включает сводки, в которых содержатся расчеты по каждому виду налогов и отчислений – начисленных, уплаченных и причитающихся к уплате сумм.

В-четвертых, периодическую (квартальную и годовую) отчетность органам государственной статистики.

Анализ ФСО, основывающийся на данных только бухгалтерской финансовой отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами организации его заинтересованными контрагентами, собственниками, инвесторами или государственными органами. Этот анализ не позволяет раскрыть всех секретов успеха или неудач в деятельности организации. По результатам исследования данных, содержащихся в бухгалтерской отчетности, можно сделать лишь предварительные выводы о ФСО, сравнить со сложившимися в национальной и мировой экономической практике нормами. Можно увидеть основные тенденции изменения финансового состояния, но не объяснить их.

Для выявления причин, которые привели организацию к соответствующему уровню ее финансового состояния, и факторов, способствующих его улучшению, необходимо продолжение анализа. Наиболее полным источником информации для анализа ФСО являются внутренние (рабочие) бухгалтерские документы – оборотные ведомости и главная книга, данные первичного бухгалтерского учета. Эти источники информации позволяют выявить внутренние тенденции показателей отчетности, например данные о состоянии расчетов по каждому хозяйственному договору для углубленного исследования дебиторской и кредиторской задолженности организации с ее партнерами по хозяйственной деятельности.

Нормативная, плановая информация, данные инвестиционных программ и проектов, финансовых проектов, сводных и отдельных смет, калькуляций привлекаются при определении отклонений фактически достигнутых значений финансовых показателей от запланированного уровня.

При анализе ФСО внутренними пользователями привлекаются также данные центров ответственности в рамках управленческого учета по формированию себестоимости, незавершенному производству, готовой продукции в целях выявления внутрипроизводственных факторов, влияющих на ФСО.

Для дополнительного изучения налоговой составляющей, имеющихся и потенциальных деловых связей привлекаются данные учетной и налоговой политики, деловая переписка организации. Эти документы содержат более детализированную информацию, чем внешняя отчетность, что позволяет получить дополнительные аналитические данные и подготовить более обоснованные заключения, значительно увеличив глубину исследования, а также расширить возможности оперативного проведения анализа.

Отправным источником информации для анализа финансового состояния является квартальная и годовая бухгалтерская (финансовая) отчетность. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

Бухгалтерская отчетность составляется на основе данных бухгалтерского учета. В соответствии с Постановлением Министерства финансов Республики Беларусь от 31 октября 2011 г. № 111 «Об установлении форм бухгалтерской отчетности, утверждении инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу Постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. n. 19 и отдельного структурного элемента Постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187» установлены следующие формы бухгалтерской отчетности организаций (за исключением некоммерческих организаций, не осуществляющих предпринимательскую деятельность и не имеющих, за исключением выбывших активов, оборотов по реализации товаров, выполнению работ, оказанию услуг) за квартал и год:

— бухгалтерский баланс;

— отчет о прибылях и убытках;

— отчет об изменении капитала;

— отчет о движении денежных средств;

— отчет о целевом использовании полученных средств;

— пояснительная записка.

Инструкция о порядке составления бухгалтерской отчетности устанавливает порядок составления бухгалтерской отчетности, в том числе требования к ее содержанию, для организаций (за исключением банков, небанковских кредитно-финансовых организаций, страховых организаций, бюджетных организаций).

Бухгалтерская отчетность некоммерческих организаций, не осуществляющих предпринимательскую деятельность и не имеющих, за исключением выбывших активов, оборотов по реализации товаров, выполнению работ, оказанию услуг (далее — некоммерческие организации), за год состоит из:

— бухгалтерского баланса;

— отчета о прибылях и убытках;

— отчета о целевом использовании полученных средств.

Бухгалтерская отчетность организаций за месяц состоит из бухгалтерского баланса.

Основными источниками информации для анализа и оценки финансового состояния организации являются бухгалтерский баланс, в котором отражается состояние хозяйственных средств организации и их источников их образования в денежной оценке на определенную дату и отчет о прибылях и убытках (Приложение). Таким образом, бухгалтерский баланспредставляет собой способ экономической группировки и обобщающего отражения в денежном измерении хозяйственных средств организации по составу и размещению, а такжепоисточникам их образования на определенную дату.

Одна и та же сумма средств, находящихся в распоряжении организации, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы субъекта хозяйствования (актив баланса) и каковы источники их происхождения (собственный капитал и обязательства).

Общие итоги по активу и пассиву (собственный капитал и обязательства) бухгалтерского баланса совпадают. В учетно-аналитической практике принято итог баланса называть валютой баланса.

Структура бухгалтерского баланса в настоящее время имеет следующий вид (таблица 10.1):

Таблица 10.1– Структура бухгалтерского баланса организации

Как уже отмечалось выше, финансовый анализ использует как универсальные, так и специфические методы и приемы, что позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние организации. Результаты анализа позволяют заинтересованным лицам и организациям принимать управленческие решения на основе оценки текущего финансового положения, деятельности организации за предшествующие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения.

Среди основных методов финансового анализа можно выделить следующие:

— предварительное чтение бухгалтерской (финансовой) отчетности;

— горизонтальный анализ;

— вертикальный анализ;

— трендовый анализ;

— метод финансовых коэффициентов;

— факторный анализ;

— сравнительный анализ;

— расчет потока денежных средств;

— специфический анализ.

Характеристика приведенных методов анализа дана в п. 3.1 «Основные приемы экономического анализа деятельности организации».

Принципы составления финансовой отчетности.

Финансовая

отчетность это бухгалтерская отчетность,

содержащая информацию о финансовом

состоянии результаты деятельности и

движение денежных средств предприятия

за отчетный период. Законом Украины «О

бухгалтерском учете и финансовой

отчетности в Украине» определена

цель составления финансовой отчетности

и основные принципы ее составления, что

обеспечивает возможность использования

информации сотрудниками разных уровней

для принятия управленческих решений.

Целью составления финансовой отчетности

является предоставление пользователям

для принятия решений полной, правдивой

и беспристрастной информации о финансовое

состояние, результаты деятельности,

движение денежных средств предприятия.

То есть, информация, которая подается

бухгалтерией предприятия пользователям,

должна быть:

Критерий полноты

финансовой отчетности заключается в

том, что кроме утвержденных форм

финансовой отчетности к ним добавляются

еще и примечания, в которых расшифровываются

отдельные показатели и подается

дополнительная информация.

Критерий правдивости

финансовой отчетности заключается в

том, что информация, которая отражается

в финансовой отчетности, базируется на

данных бухгалтерского учета, которые

создаются на основании первичных

документов, составленных во время

совершения хозяйственных операций или

непосредственно после их окончания.

Критерий

беспристрастности финансовой отчетности

заключается в предоставлении информации

о доходы, расходы, прибыль и убыток от

деятельности предприятия, которая бы

помогла принять только правильные

управленческие решения.

Для того, что

информация из финансовой отчетности

могла быть использована в управлении,

ее необходимо формировать с соблюдением

единых принципов. Согласно П(С)бу №1

«Общие требования к финансовой

отчетности», принципы бухгалтерского

учета и финансовой отчетности — это

правила, которыми следует руководствоваться

при измерении, оценке и регистрации

хозяйственных операций, а также при

отражении их результатов в финансовой

отчетности.

Принцип

осмотрительности — согласно которому

методы оценки, применяемые в бухгалтерском

учете, должны предотвращать занижение

оценки обязательств и расходов и

завышение оценки активов и доходов

предприятия.

Принцип полноты

освещения — финансовая отчетность должна

содержать всю информацию о фактические

и потенциальные последствия операций

и событий, которая может повлиять на

решения, принимаемые на ее основе.

Принцип автономности

— каждое предприятие рассматривается

как юридическое лицо, что отделена от

владельцев. Поэтому личное имущество

и обязательства владельцев не должны

отражаться в финансовой отчетности

предприятий.

Принцип

последовательности — предусматривает

постоянное (из года в год) применение

предприятием выбранной учетной политики.

Изменение учетной политики должно быть

обосновано и раскрыта в финансовой

отчетности.

Принцип непрерывности

— предусматривает, что деятельность

предприятия будет продолжаться в течение

неопределенного периода и не будет

прекращена в обозримом будущем.

Принцип начисления

и соответствия доходов и расходов —

означает, что результаты операций и

других событий следует отражать в

учетных регистрах и финансовых отчетах

тогда, когда они имели место. Обеспечивает

определения финансового результата

отчетного периода сопоставлением

доходов отчетного периода с расходами,

которые были осуществлены для полученных

доходов.

Принцип преобладание

сущности над формой — операции должны

учитываться в соответствии с их сущностью,

а не только исходя из юридической формы.

Принцип исторической

(фактической) себестоимости определяет

приоритет оценки активов, исходя из

затрат на их производство и приобретение.

Принцип единого

денежного измерителя — предусматривает

измерение и обобщение всех операций

предприятия в его финансовой отчетности

в единой денежной единицы.

Принцип периодичности

— предполагает распределение деятельности

предприятия на определенные периоды

времени с целью составления финансовой

отчетности.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.