- Что это такое и как его составить

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- Анализ бухгалтерской отчетности

- Оставьте заявку и получите бесплатную консультацию уже сегодня!

Что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по .

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании.

- Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает или убыток организации.Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- и прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Пример формы отчёта о финансовых результатах группы из курса Skillbox «Профессия Финансовый менеджер»Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Учись бесплатно: вебинары по программированию, маркетингу и дизайну.

Научитесь: Профессия Бухгалтер

Экспресс-анализ,

отчетности (баланса)

— первая стадия комплексного анализа

финансового состояния коммерческой

организации. В процессе чтения баланс

подвергают разбору, чтобы составить

себе первоначальное представление о

деятельности коммерческой организации.

Осуществляя

экспресс-анализ бухгалтерской (финансовой)

отчетности, пользователь решает главным

образом задачу по обнаружению «болевых»

точек деятельности компании с тем, чтобы

определиться с направлениями углубленного

анализа.

В

этом смысле экспресс-анализ может

проводиться с минимально необходимыми

расчетами и использованием различных

приемов и технологий, которые для каждого

пользователя могут быть своими. Для

экспресс-анализа могут быть выбраны

следующие основные показатели,

характеризующие финансовое состояние

предприятия:

1.

Оценка имущественного положения: Сумма

хозяйственных средств организации;

Доля основных средств в общей сумме

активов; Коэффициент износа основных

средств.

2.

Оценка финансового состояния: Коэффициент

текущей платежеспособности и ликвидности;

Коэффициент абсолютной ликвидности;

Коэффициент автономии; Коэффициент

обеспеченности собственными оборотными

средствами.

3.

Оценка деловой активности: Оборачиваемость

всех используемых активов; Оборачиваемость

дебиторской задолженности; Фондоотдача.

4.

Оценка рентабельности: Рентабельность

всех активов; Рентабельность реализации;

Рентабельность текущих затрат.

5.

Наличие «болевых» статей в отчетности:

Убытки; Просроченная дебиторская и

кредиторская задолженность; Кредиты и

займы, не погашенные в срок; Векселя

выданные (полученные) просроченные.

Экспресс

анализ финансовой отчетности проводиться

пользователем по данным бухгалтерской

отчетности без предварительного

преобразования ее показателей или с

предварительным преобразованием

показателей отчетности. Преобразование

показателей бухгалтерской (финансовой)

отчетности может осуществляться путем

перегруппировки однородных показателей,

т.е. агрегирования статей баланса.

Основная

задача анализа денежных потоков

заключается в выявлении причин недостатка

(избытка) денежных средств, определении

источников их поступлений и направлений

использования.

Основным

документом для анализа денежных потоков

является Отчет о движении денежных

средств, с помощью которого можно

контролировать текущую платежеспособность

предприятия, принимать оперативные

решения по управлению денежными

средствами и объяснять расхождение

между финансовым результатом и изменением

денежных средств.

По

результатам анализа денежных потоков,

рассчитанных программой, можно сделать

заключения по следующим вопросам:

В

каком объеме и из каких источников

получены денежные средства и каковы

основные направления их расходования;

Способно

ли предприятие в результате своей

текущей деятельности обеспечить

превышение поступлений денежных средств

над платежами и насколько стабильно

такое превышение;

В

состоянии ли предприятие расплатиться

по своим текущим обязательствам;

Достаточно

ли полученной предприятием прибыли для

удовлетворения его текущей потребности

в деньгах;

Достаточно

ли собственных средств предприятия для

инвестиционной деятельности;

Чем

объясняется разница между величиной

полученной прибыли и объемом денежных

средств.

Оценка

денежного потока прямым методом.

Анализ

движения денежных средств прямым методом

позволяет судить о ликвидности

предприятия, поскольку он детально

раскрывает движение денежных средств

на его счетах, что дает возможность

делать оперативные выводы относительно

достаточности средств для уплаты по

счетам текущих обязательств, а также

осуществления инвестиционной деятельности.

Прямой

метод основан на анализе движения

денежных средств по счетам предприятия:

Позволяет

показать основные источники притока и

направления оттока денежных средств.

Дает

возможность делать оперативные выводы

относительно достаточности средств

для платежей по текущим обязательствам.

Устанавливает

взаимосвязь между реализацией к денежной

выручкой за отчетный период.

В

оперативном управлении прямой метод

может использоваться для контроля за

процессом формирования прибыли и выводов

относительно достаточности средств

для платежей по текущим обязательствам.

Недостатком

этого метода является то, что он не

раскрывает взаимосвязи полученного

финансового результата и изменения

абсолютного размера денежных средств

предприятия. Кроме того, данный метод

требует больших затрат времени, чем

другие методы оценки денежного потока,

а полученная с его использованием

отчетность менее полезна.

Оценка

денежного потока косвенным методом.

Суть

косвенного метода состоит в преобразовании

величины чистой прибыли в величину

денежных средств. При этом исходят из

того, что в деятельности каждого

предприятия имеются отдельные, нередко

значительные по величине виды расходов

и доходов, которые уменьшают (увеличивают)

прибыль предприятия, не затрагивая

величину его денежных средств. В процессе

анализа на сумму указанных расходов

(доходов) производят корректировку

величины чистой прибыли таким образом,

чтобы статьи расходов, не связанные с

оттоком средств, и статьи доходов, не

сопровождающиеся их притоком, не влияли

на величину чистой прибыли.

Косвенный

метод основан на анализе статей баланса

и отчета о финансовых результатах, и:

позволяет показать взаимосвязь между

разными видами деятельности предприятия;

устанавливает

взаимосвязь между чистой прибылью и

изменениями в активах предприятия за

отчетный период.

Преимуществом

косвенного метода при использовании в

оперативном управлении является то,

что он позволяет установить соответствие

между финансовым результатом и

собственными оборотными средствами. В

долгосрочной перспективе косвенный

метод позволяет выявить наиболее

проблемные «места скопления»

замороженных денежных средств и, исходя

из этого, разработать пути выхода из

сложившейся ситуации.

Косвенный

метод направлен на получение данных,

характеризующих чистый денежный поток

предприятия в отчетном периоде. Источником

информации для разработки отчетности

о движении денежных средств предприятия

этим методом являются отчетный баланс

и отчет о финансовых результатах. Расчет

чистого денежного потока предприятия

косвенным методом осуществляется по

видам хозяйственной деятельности и

предприятию в целом.

Использование

косвенного метода расчета движения

денежных средств позволяет определить

потенциал формирования предприятием

основного внутреннего источника

финансирования своего развития — чистого

денежного потока по операционной и

инвестиционной деятельности, а также

выявить динамику всех факторов, влияющих

на его формирование. Кроме того, следует

отметить относительно низкую трудоемкость

формирования отчетности о движении

денежных средств, так как подавляющее

большинство необходимых для расчета

косвенным методом показателей содержится

в иных формах действующей финансовой

отчетности предприятия.

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Отправим материал Вам на почту

Анализ бухгалтерской отчетности

Как выполнить анализ показателей бухгалтерской отчетности: какие документы анализировать, в какой последовательности, какие методы анализа существуют, как проанализировать бухотчетность быстро и без лишних затрат? Читайте об этом в нашей статье.

Всем известна не радужная статистика: из 100 начинающих бизнесов около 90 не выживают в жестких рыночных реалиях. Но и из тех, кто проходит так называемую «долину смерти», к успеху приходят не все. Вот пример из новейшей истории: два компаньона, активно развивавшие бизнес-проект в сфере мобильных приложений, неожиданно для себя потеряли стремительно растущий бизнес. Проанализировав провал, они сформулировали его причины. Среди них неверно определенные потребности клиента, отданные на сторону продажи, слишком демократичный стиль управления, но главной причиной было названо наплевательское отношение к бухгалтерии. В момент, когда бизнес рос, и пришла пора для новых внешних вложений, инвестор попросил анализ финансовой бухгалтерской отчетности, вскрывший болевые точки проекта, о которых не подозревали его основатели и которые отпугнули инвестора. Без новых вливаний проект встал, а со временем «сошел на нет».

Анализ бухгалтерской отчетности организации дает полную картину состояния дел: активов, платежеспособности, динамики расчетов с дебиторами и кредиторами, прибылей и убытков, а также того, насколько успешно осуществляется управление.

Большой бухгалтерский словарь.

Анализ бухгалтерской отчетности это один из инструментов финансово экономического анализа деятельности предприятия, заключающийся в изучении абсолютных показателей, представленных в бухгалтерской отчетности. В ходе анализа определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли. В ходе анализа сравниваются фактические показатели отчетности с плановыми, в случае их несовпадения устанавливаются причины. Проверяется достоверность бухгалтерской отчетности.

Зачем и кому нужно анализировать бухотчетность

Заказчиком анализа бухгалтерской отчетности могут выступать как внутренние подразделения — руководство и финансовые структуры компании, так и внешние заказчики: инвесторы, учредители — для оценки финансового положения и эффективности вложений, контрагенты — для оценки надежности сотрудничества, банки — для определения надежности заемщика, контролирующие органы – для оценки достоверности отчетности и т.д. В зависимости от целей анализ бухгалтерской отчетности организации разделяется на внешний и внутренний.

Внутренний анализ необходим для планирования финансового состояния организации, обеспечения ее финансовой устойчивости, независимости и платежеспособности. Цель внутреннего анализа – наладить стабильное поступление денежных средств, сбалансировать собственные и заемные средства, исключить банкротство и обеспечить получение максимальной прибыли.

Внешний анализ проводится на основе открытых данных, то есть публикуемой отчетности. Он призван дать объективную оценку финансового состояния компании, оценить возможность инвестирования, кредитования, сотрудничества.

Какие документы анализируются

Анализ бухгалтерской отчетности организации предполагает изучение и сопоставление ряда документов. У всех организаций анализируется бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). В организациях, не относящихся к субъектам малого предпринимательства, анализируется больший пакет отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка, аудиторское заключение (если организация подлежит обязательному аудиту).

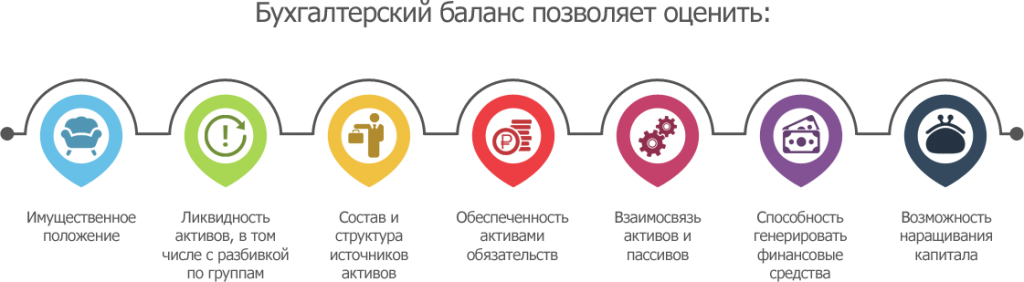

Что показывает анализ бухгалтерского баланса

Анализ отчета «первой» формы (бухгалтерского баланса) помогает понять положение компании в целом. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Бухбаланс позволяет оценить следующие аспекты деятельности организации:

- имущественное положение,

- ликвидность активов, в том числе с разбивкой по группам,

- состав и структура источников активов,

- обеспеченность активами обязательств,

- взаимосвязь активов и пассивов,

- способность генерировать финансовые средства,

- возможность наращивания капитала.

Что показывает анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – документ, анализ которого позволяет понять, в верном ли направлении движется компания, ведут ли действия руководства к достижению необходимого финансового результата. Отчет позволяет сделать выводы об эффективности деятельности предприятия.

Отчет о прибылях и убытках дает возможность оценить следующие аспекты деятельности организации:

- динамика показателей балансовой и чистой прибыли,

- факторы, влияющие на прибыль,

- показатели рентабельности,

- выявление аспектов, позволяющих увеличить прибыль.

Какие методы анализа отчетности используются

При анализе бухгалтерской отчетности сначала определяются абсолютные показатели, далее, на основе их сопоставления, переходят к финансовым коэффициентам, то есть к относительным показателям.

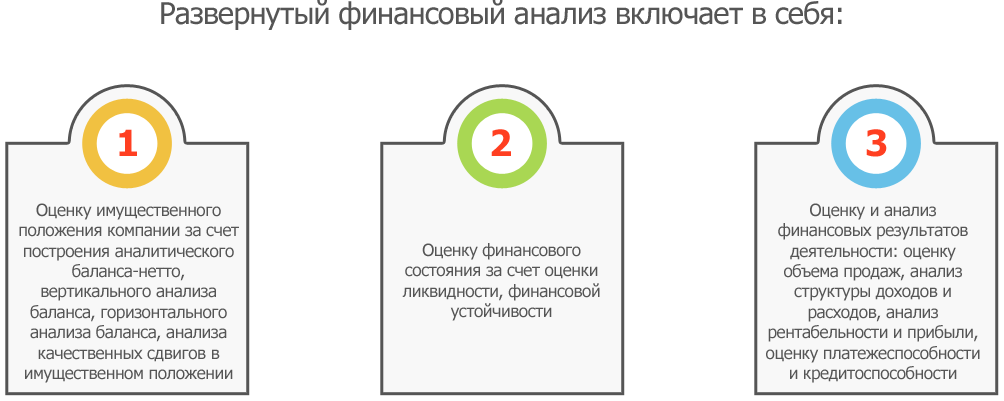

Детализация методики финансового анализа зависит от поставленных целей, а также от сопутствующих условий, например, от количества времени на ее выполнение, количества и квалификации сотрудников и т.п. Анализ делится на два типа: предварительная оценка или экспресс-анализ финансового положения и развернутый анализ.

Развернутый анализ включает в себя:

- Оценка имущественного положения компании за счет построения аналитического баланса-нетто, вертикального анализа баланса, горизонтального анализа баланса, анализа качественных сдвигов в имущественном положении.

- Оценка финансового состояния за счет оценки ликвидности, финансовой устойчивости.

- Оценка и анализ финансовых результатов деятельности: оценка объема продаж, анализ структуры доходов и расходов, анализ рентабельности и прибыли, оценка платежеспособности и кредитоспособности.

Как проанализировать отчетность в считанные минуты

Всю подготовку, сдачу и отслеживание приема электронной отчетности осуществит сервис СБИС Электронная отчетность. С ним вам не придется волноваться о сроках предоставления отчетов, изменении бланков отчетности и формате документов – СБИС все это осуществляет в постоянном режиме.

Проанализировать же всю финансовую отчетность компании быстро и без специальных знаний и навыков поможет сервис СБИС Аналитический пакет «Расширенный». Опираясь на всю вашу отчетность, он проведет развернутый анализ данных, подготовит управленческие отчеты. Немаловажно, что сервис сопровождают опытные специалисты, которые в консультационном режиме могут помочь разобраться во всех возникших вопросах.

Перейдя на электронный формат отчетности, не забывайте цифровую подпись. Именно ЭЦП (электронная цифровая подпись) обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП. Подробнее о всех возможностях сервиса СБИС в вопросе анализа бухгалтерской отчетности вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

23 февраля – праздник настоящих мужчин

Уважаемые клиенты и партнеры, примите поздравления с 23 Февраля! В этот знаменательный день желаем вам профессионального мужества и выдержки для реализации поставленных задач, веры в собственные силы, а также душевного равновесия, целеустремленности и блестящих перспектив.

Статьи по теме

Клиентов на постоянной поддержке

Офисов по всей России и продолжаем расширяться

Мы успешно работаем в сфере электронных решений

Всегда на связи с клиентами группа Техподдержки