Из нашей статьи вы узнаете:

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

- С чего начать анализ отчётности

- Задачи анализа отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Как быстро провести анализ отчётности

- Что такое анализ бухгалтерского баланса

- Способы бухгалтерского анализа

- Вертикальный анализ

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Выводы

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- В чём суть экспресс-анализа

- Вертикальный и горизонтальный анализ бухгалтерской отчётности

- Анализ и оценка финансовой устойчивости

- Анализ и оценка ликвидности и платежеспособности

- Анализ и оценка показателей рентабельности

- Какие отчеты нам понадобятся

- Какие показатели нужно анализировать

- Выясняем причины изменений

- Проверяем платежеспособность

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

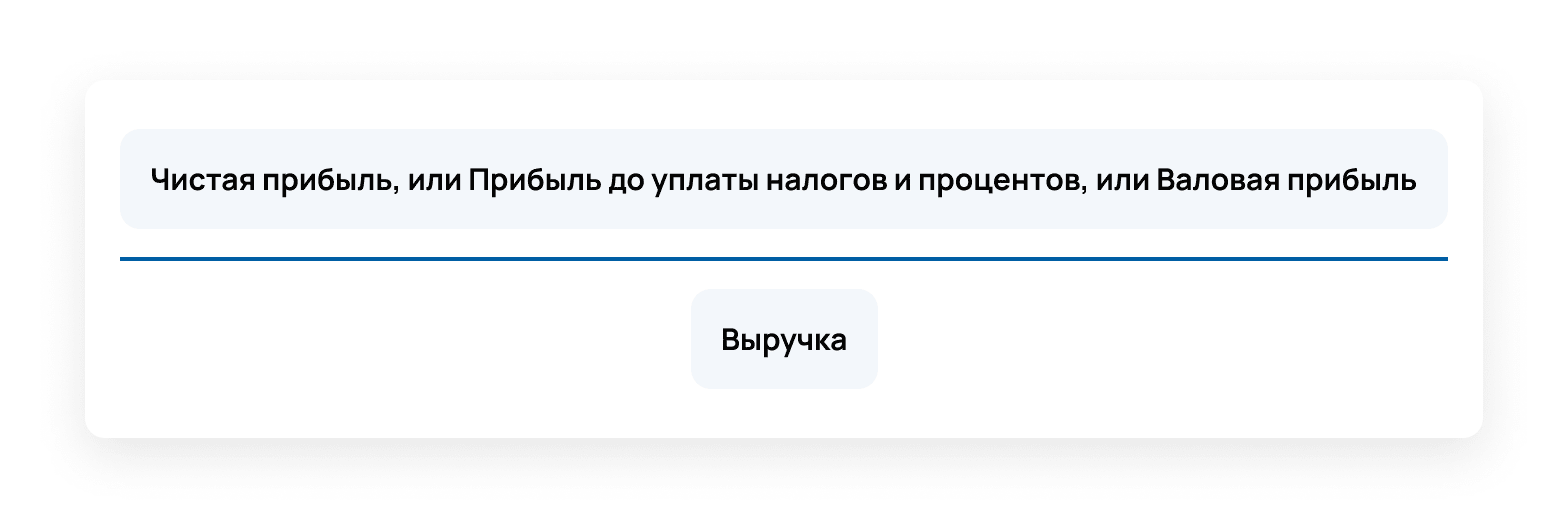

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

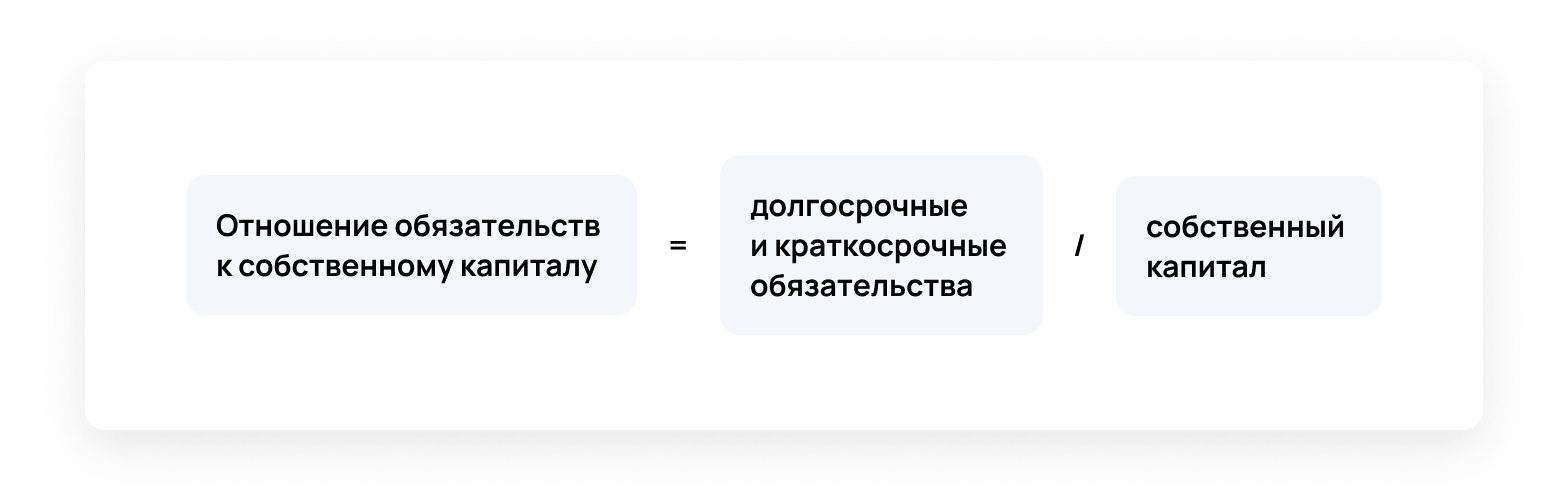

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

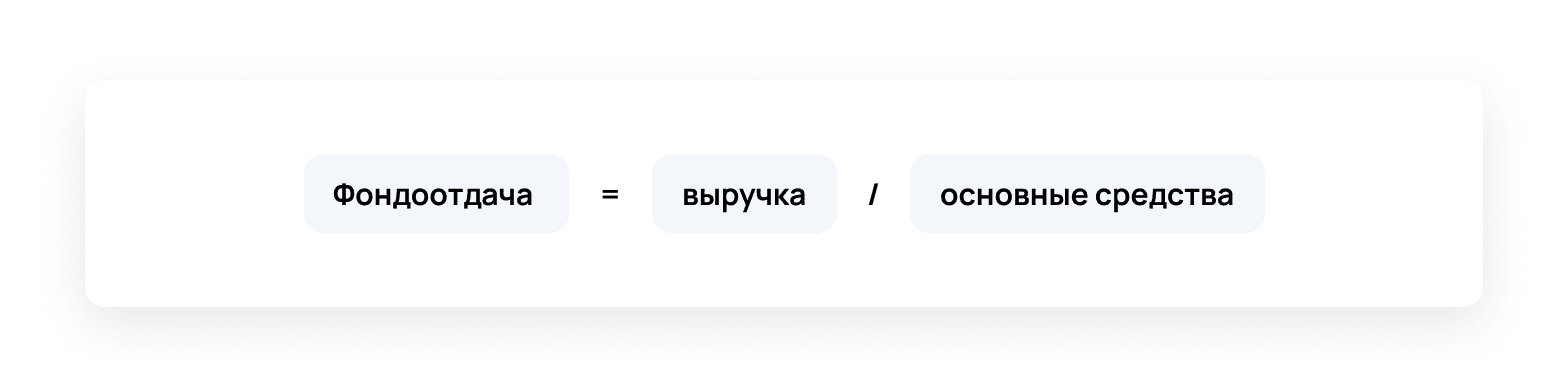

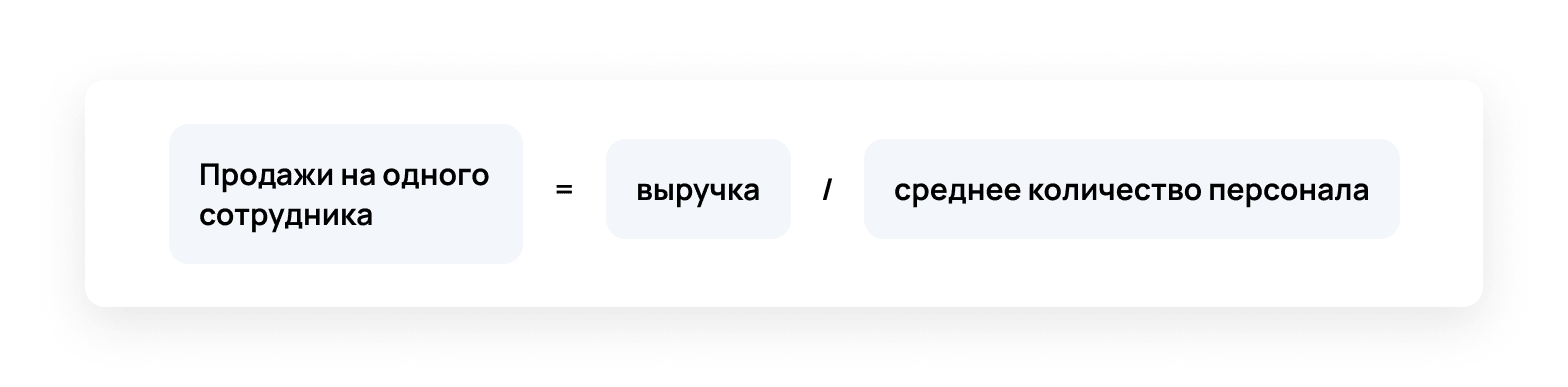

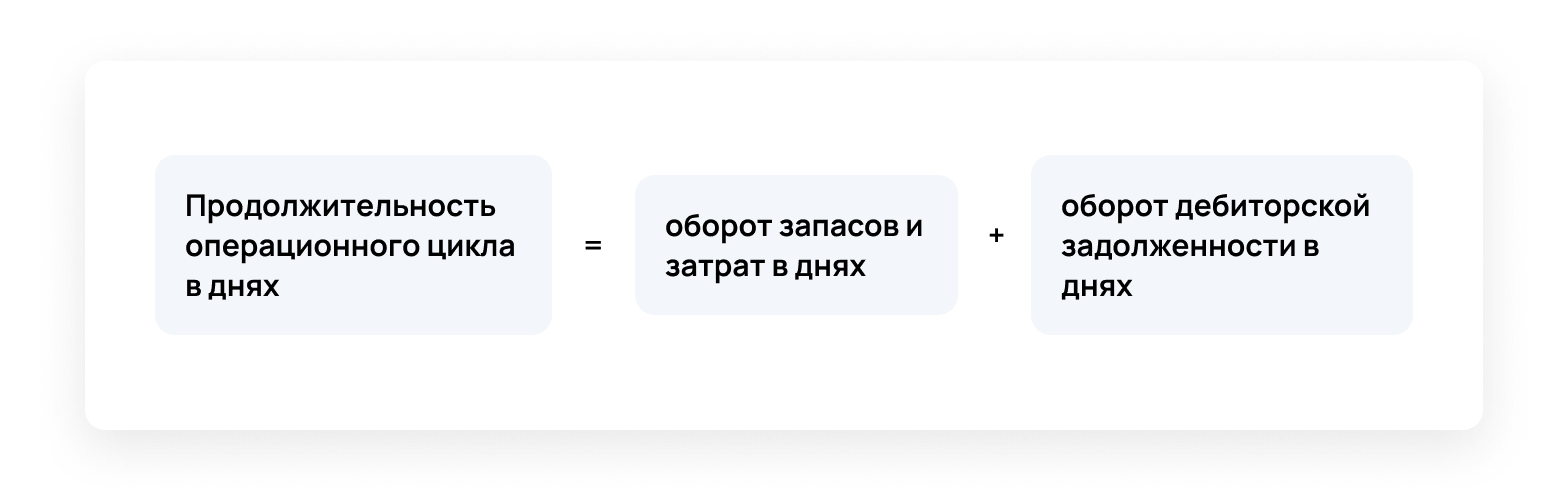

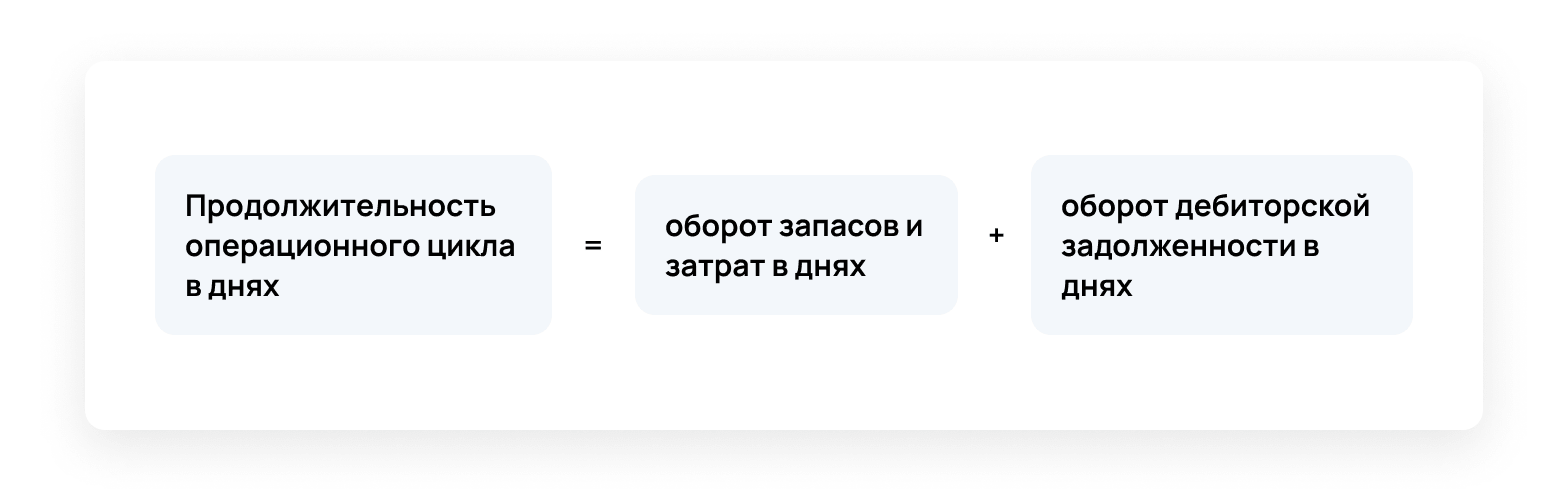

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Бухгалтерская отчётность — это свод данных, который отражает состояние хозяйственной деятельности, а также итоги работы организации за отчётный период. На основании бухотчётности проводится финансовый анализ результатов деятельности организации. При этом используются данные бухгалтерского баланса и отчёта о прибылях и убытках.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Выводы

Бухгалтерский баланс отражает имущество компании и источники его формирования.

В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают её причины. При этом итог баланса за год может увеличиваться или уменьшаться.

Сдавайте бухгалтерскую и любую другую отчетность в сервисе 1С-Отчетность. Нашим пользователям всегда доступны актуальные версии всех типов отчетов и деклараций. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

Каждая организация стремится работать с максимальным уровнем отдачи. Для достижения успеха внедряются новые системы управления бизнес-процессом, выявляются и устраняются недочеты во всех сферах хозяйствования. Важно проводить оценку финансового состояния организации, анализировать финансовую отчётность. Оптимальным инструментом здесь будет метод экспресс-анализа.

В чём суть экспресс-анализа

Обычно анализ финансового состояния проводят на основании данных бухгалтерской отчётности. Необходимую информацию содержат два документа:

- Бухгалтерский баланс. Он позволяет оценить эффективность размещения капитала, размер и структуру заёмных средств, достаточность капитала для текущей хозяйственной деятельности и развития.

- Отчет о финансовых результатах. Содержит данные о доходах/расходах компании, полученных результатах за определенный период.

Экспресс-анализ финансовой отчетности состоит из нескольких этапов: вертикальный и горизонтальный анализ бухгалтерской отчетности, анализ и оценка показателей рентабельности, анализ и оценка ликвидности и платежеспособности, анализ и оценка финансовой устойчивости.

Вертикальный и горизонтальный анализ бухгалтерской отчётности

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

Например, если оборотные средства на 01.01.2017 года составляют 450 110. Эту сумму нужно разделить на валюту баланса 775600 и умножить на 100. Выходит, что показатель равен 58,03%. Аналогично вычисляется процентный показатель на 01.01.2018 года. Он будет равен 63,28%. Из этого следует, что по сравнению с предыдущим годом оборотные активы увеличились на 5,25%.

На рост показателя оборотных средств повлияла дебиторская задолженность. Нужно выяснить, почему она растёт. Досрочная задолженность уменьшилась, доля собственного капитала находится в пределах 50% от пассива, значит уровень стабильности организации — средний.

Горизонтальный анализ позволяет проследить изменения, произошедшие за предыдущие годы. Оценить, какой результат складывается: положительный или отрицательный.

Таблица 2. Горизонтальный анализ финансовой отчетности предприятия (пример).

Из таблицы видно, что за год дебиторская задолженность увеличилась на 44%.

Горизонтальный и вертикальный анализ можно применять комплексно, поскольку они дополняют друг друга.

Анализ и оценка финансовой устойчивости

На финансовую устойчивость влияет доля заёмных средств. Не очень хорошим показателем является, если заёмные средства составляют более половины средств компании.

Проанализировать финансовую устойчивость можно как в долгосрочной, так и в краткосрочной перспективе на основе абсолютных и относительных показателей (Таблица 3).

Таблица 3. Основные показатели финансовой устойчивости.

Также финансовую устойчивость организации отражает ликвидность активов в сравнении с коэффициентами текущей и быстрой ликвидности.

Анализ и оценка ликвидности и платежеспособности

Такую оценку можно провести на основании данных финансовой отчётности предприятия. Как правило, анализ и оценка производятся за три периода. Для этого применяются три приёма.

- Анализ ликвидности баланса — структурный анализ изменений активных и пассивных платежей баланса.

- Расчет коэффициентов ликвидности — позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

- Анализ движения денежных средств предприятия прямым или косвенным методом. Позволяет оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ и оценка показателей рентабельности

Рентабельность компании позволяет судить о прибыльности, эффективности хозяйственной деятельности и экономической целесообразности.

Она полнее отражает окончательные результаты хозяйствования, так как показывает соотношение эффекта с наличными или потребленными ресурсами.

Соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, даёт возможность оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами отчетных периодов и определить место анализируемого предприятия среди других предприятий отрасли. Показатели рентабельности можно использовать как инструмент в ценообразовании и инвестиционной политике.

Оценить рентабельность можно с помощью пяти показателей (Таблица 4).

Таблица 4. Основные показатели рентабельности.

Показатели рентабельности нужно рассматривать в динамике, а по их тенденции можно судить об эффективности ведения хозяйственной деятельности.

Если вы регулярно ходите к врачу и сдаете анализы, то сможете заблаговременно узнать о проблемах со здоровьем и устранить “неполадки”. С финансовым анализом то же самое: компании проводят его, чтобы вовремя выявлять слабые места в бизнесе, исправлять недочеты в работе и, в конечном счете, расти в деньгах.

Сегодня разберемся, как горизонтальный, вертикальный, факторный анализы и метод коэффициентов помогут контролировать состояние компании.

Какие отчеты нам понадобятся

Чтобы провести финансовый анализ, нужны цифры по работе компании. Все они — в трех главных отчетах: ДДС, ОПиУ и баланс.

Отчет о движении денег (ДДС) показывает всё про деньги: сколько их поступило и откуда, сколько ушло и куда, сколько денег прямо сейчас лежит на всех ваших счетах.

Отчет о движении денежных средств в Гугл-таблицах

Отчет о прибылях и убытках (ОПиУ) показывает, сколько чистой прибыли заработала компания: сколько выручки получила, какие расходы понесла, с какой эффективностью сработала на каждом этапе формирования прибыли.

Упрощенный отчет о прибылях и убытках

Баланс — это вообще главный отчет всего бизнеса. Он показывает собственный капитал, структуру активов и пассивов. Простыми словами: насколько богата компания и за чей счет она живет.

Баланс в Гугл-таблицах

Какие показатели нужно анализировать

Разница между поступлениями и выбытиями денег. Она всегда должна быть положительной. Отрицательная разница означает, что бизнес не генерирует живые деньги и рискует попасть в кассовый разрыв — например, замораживает их в запасах или дебиторке. Или он вообще убыточный и скоро обанкротится.

Динамика по выручке. Нужно отслеживать, как меняется выручка, и стремиться к тому, чтобы она росла.

Переменные и постоянные расходы. Сокращение расходов – главный способ увеличить маржинальность и прибыль. Если расходы не контролировать, в какой-то момент они вырастут настолько, что компания будет работать в минус.

Текущая ликвидность. Этот показатель означает способность активов быстро превращаться в деньги без потери стоимости и характеризует платежеспособность компании.

А теперь давайте разберемся, какие методы финансового анализа существуют, и как ими пользоваться.

Горизонтальный анализ позволяет сравнить два периода: месяц с месяцем, год с годом, план с фактом.

Представим, что у нас частный детский сад и мы хотим сравнить выручку за апрель и май. Так мы поймем, насколько мы выросли или просели по этому показателю за месяц. Этот метод работает и с другими показателями: операционными расходами, чистой прибылью, дебиторской задолженностью. Какие именно цифры сравнивать — зависит от задач вашего бизнеса.

Из таблицы видно, что в мае все показатели кроме кредиторской задолженности выросли. Но в этом случае «минус» играет нам на пользу: значит, мы уменьшили кредиторскую задолженность

Вертикальный анализ помогает рассчитать долю каждой статьи расходов в общих расходах компании. Этот метод можно сравнить с яблоком. Одна долька яблока — это затраты на маркетинг, вторая — на производство, третья — на аренду, четвертая — на зарплату сотрудников. При этом дольки будут разного размера.

Если от месяца к месяцу доля какого-то типа расходов сильно изменилась, нужно искать причины этих изменений. Возможно, мы стали тратить больше денег на обучение персонала. Или поставщик повысил цены на канцелярские товары.

Долю расходов нужно считать не только от общих расходов, но и от выручки. Особое внимание в этом случае нужно уделить переменным расходам.

Например, выручка нашего детского сада в апреле – 1 млн. Эти деньги мы получили, продав 40 абонементов по цене 25 тыс. 100 тыс. от выручки составили расходы на питание, их доля в этом случае – 8,3%. В мае цифры изменились: выручка – 1,2 млн (48 абонементов), расходы на питание – 150 тыс. (12,5%).

В этот момент мы должны спросить себя, почему мы стали тратить на питание в 1,5 раза больше, хотя количество детей увеличилось незначительно. Возможно, выросли цены на продукты. Но мы, как компания, этот рост цен учитываем? Мы пересматриваем прайс на свои услуги, чтобы этот рост компенсировать? Или мы стали чаще списывать продукты, потому что не успеваем до истечения срока годности “скормить” все нынешним клиентам. Тогда нужно подумать, как а) закупать меньше продуктов или б) увеличить количество детей в саду, чтобы еда не пропадала.

Запомните: чем меньше переменные расходы, тем больше маржинальность.

Выясняем причины изменений

Факторный анализ позволяет оценить изменение и влияние каждого фактора на какой-либо ключевой показатель.

Чтобы понять, за счет чего изменилась прибыль, нужно посмотреть, из чего она складывалась в апреле и из чего в мае.

Чистая прибыль = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы. Мы берем все эти данные по отдельности за апрель и май и рассчитываем абсолютное отклонение. Для этого нужно из показателя за май вычесть показатель за апрель.

Например, чистая прибыль детского сада в апреле составила 400 тыс., а в мае – 490 тыс. При этом по выручке мы выросли на 200 тыс., но и коммерческих расходов стало на 20 тыс. больше.

Чтобы рассчитать совокупное влияние факторов на чистую прибыль, важно понимать, насколько сильно изменился каждый фактор. Если прибыль выросла за счет увеличения выручки или за счет снижения расходов – это позитивный показатель для бизнеса. А если расходы растут вместе с выручкой, нужно думать, как держать их под контролем.

Из таблицы видно, что вместе с прибылью в мае выросли и остальные показатели. Но если рост управленческих расходов на 12 тыс. еще можно пережить, то с ростом себестоимости продаж нужно срочно разбираться

Проверяем платежеспособность

Коэффициенты – это показатели, которые рассчитываются на основе финансовой отчетности. У каждого коэффициента есть нормативный показатель. Сравнивая свои показатели с нормативными или с отраслевыми, можно понять, насколько платежеспособной и финансово устойчивой является компания.

Коэффициентов существует огромное множество, каждая компания считает что-то свое. Но есть общепризнанные показатели, которые нужно рассчитывать в любом бизнесе:

- Коэффициент текущей ликвидности. Показывает способность компании погашать краткосрочные обязательства за счет оборотных активов. Оборотные активы – это запасы или деньги, которые компания использует в течение года.

- Коэффициент абсолютной ликвидности. Показывает, какую долю краткосрочной задолженности компания может погасить за счет денежных средств.

- Коэффициент финансовой устойчивости. Говорит о способности компании оставаться платежеспособной в долгосрочной перспективе.

- Коэффициент финансовой независимости. Характеризует независимость предприятия от заемных средств.

- Рентабельность активов. Показывает, насколько эффективно компания использует свои активы и сколько прибыли на них зарабатывает.

- Рентабельность собственного капитала. Показывает, какой процент годовых бизнес приносит собственнику.

В таблице ниже найдете рекомендуемое значение каждого коэффициента и формулы для расчетов.

Обозначения в таблице: ДЗ – дебиторская задолженность, КЗ – кредиторская задолженность, КО – краткосрочные обязательства, ДО – долгосрочные обязательства, СК – собственный капитал, ЧП – чистая прибыль, Валюта баланса – сумма актива или пассива

Бывает, что в бизнесе все хорошо: деньги есть, прибыль есть. Но если компания не отслеживает свои показатели и при этом активно пользуется кредитами, она может легко просмотреть такую вещь, как зависимость от заемщиков. То есть, заемного капитала становится больше, чем собственного, и компания уже принадлежит кредиторам.

Например, количество клиентов в детском саду растет, мы покупаем соседнее помещение на кредитные деньги. Вроде прибыль мы получаем, но при этом у нас падает коэффициент финансовой независимости.

Чтобы вернуть этот показатель к нормативному, мы можем погашать кредиты более крупным шагом. Или мы можем заложить в стратегию, что больше мы не будем расширяться, пока мы не дотянем показатель хотя бы до нижней границы. А когда продолжим расширение, будем делать это уже за свои деньги. Т.е. отслеживая все эти коэффициенты в динамике, мы сможем держать руку на пульсе и предупреждать проблемы в бизнесе.

Рассчитывать на какой-то один метод финансового анализа неправильно. Нужно применять совокупность всех этих методов, только так можно составить полноценную картину и всесторонне оценить финансовое состояние и перспективы бизнеса.

Исходя из финансовых целей вашей компании, сфокусируйтесь на нужных показателях. Именно их и отслеживайте в динамике, пользуясь разными методами.