- Налоговые судебные споры

- Куда подавать жалобу

- Досудебные и судебные споры

- Досудебное разрешение споров

- Сроки и порядок подачи апелляционной жалобы

- Сроки и порядок подачи обычной жалобы

- Сроки обжалования

- На что жалуемся?

- На что можно жаловаться

- Что понимают под термином «налоговые споры»?

- Порядок обжалования

- Когда жалобу оставят без рассмотрения

- Заключение

- Сроки рассмотрения жалоб

- Как подать жалобу

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Споры с налоговой — без досудебного урегулирования не обойтись

- Порядок рассмотрения жалобы (апелляционной жалобы)

- Правила досудебного обжалования

- Апелляционное обжалование

- Общий порядок обжалования

- Виды налоговых споров

Налоговые судебные споры

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Куда подавать жалобу

Жалобы подаются в вышестоящий орган, через тот налоговый орган, который первоначально вынес спорное решение.

Но как узнать, какой орган «стоит» над вынесшим решение? Рассказываем:

- Управление ФНС РФ по соответствующему субъекту будет вышестоящим органом для:

ИФНС РФ по районам, районам в городах, городам без районного деления;ИФНС РФ межрайонного уровня. - ИФНС РФ по районам, районам в городах, городам без районного деления;

- ИФНС РФ межрайонного уровня.

- ФНС России будет вышестоящим органом для:

Управлений ФНС РФ по субъектам;Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения. - Управлений ФНС РФ по субъектам;

- Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;

- Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения.

Решения же вышестоящих органов, принятые на основании поданных жалоб, также могут быть обжалованы. Подать жалобу можно в ФНС РФ или непосредственно в суд. Вынесенные ФНС РФ решения и иные акты, действия и бездействие должностных лиц обжалуются только в суде.

Досудебные и судебные споры

В досудебном урегулировании налогового спора, как правило, заинтересованы обе стороны. Как было сказано выше, для налогового органа статистика по снижению количества судебных обращений служит показателем эффективной работы. А для налогоплательщиков доведение до судебного разбирательства невыгодно с материальной точки зрения: оно оборачивается дополнительными тратами на оплату издержек судопроизводства (по статистике, 70% дел проигрываются). Не избежать и потери времени: рассмотрение может занять до трех месяцев.

Кроме того, досудебное урегулирование налоговых споров существенно снижает нагрузку на саму судебную систему (ежегодно в арбитраж поступают десятки тысяч исков, связанных с применением налогового законодательства). Согласно официальным данным Высшего арбитражного суда РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно сокращается на 15–20% и более.

Рассмотрим основные принципы досудебного и судебного урегулирования разногласий.

Досудебное разрешение споров

Досудебное разрешение споров имеет две основные формы. Во-первых, это рассмотрение жалоб на действия, бездействие или решения налоговых органов вышестоящей инстанцией внутри ФНС. Данная процедура имеет самостоятельное правовое регулирование и подчиняется ряду внутренних правил (статья 138 НК РФ). Во-вторых, это процедура завершения налогового спора с привлечением стороны-посредника. Она проводится в соответствии с нормами Федерального закона от 27 июля 2010 года № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» (далее — Закон № 193-ФЗ).

Первый путь предлагает сама фискальная служба. В данном случае жалоба налогоплательщика адресуется в вышестоящий налоговый орган, но подавать ее следует непосредственно в то налоговое отделение, чьи действия или решения оспариваются. Оттуда она уже будет направлена в вышестоящую инстанцию.

К преимуществам досудебного разрешения спорных налоговых ситуаций через ФНС относятся отсутствие госпошлин, простота подачи жалобы, быстрые сроки рассмотрения и принятия решения по жалобе.

Среди минусов данного способа урегулирования налогового спора — низкий процент решений в пользу налогоплательщиков. В ситуации, когда первичное и повторное обжалование в самом налоговом органе не принесло положительного результата, можно прибегнуть к «плану Б» или сразу обратиться в суд.

Второй вариант (он же «план Б») — обращение за помощью в компанию, которая готова выступить посредником (медиатором) в споре налогового агента и плательщика налогов. Согласно статье 1 Закона № 193-ФЗ, таким образом могут быть урегулированы споры, возникающие из гражданских правоотношений (главным образом в сфере предпринимательской и других форм экономической деятельности), а также споры на почве трудовых (за исключением коллективных трудовых споров) и семейных правоотношений. Процедура медиации проводится по взаимному согласию сторон с гарантией конфиденциальности информации и независимости посредника. Сторона-медиатор обязуется быть беспристрастной в рассмотрении фактов налогового спора. В то время как в случае с жалобой, поданной в ФНС, вышестоящий налоговый орган, выносящий решение по жалобе, подобных обязательств на себя не берет.

Процесс альтернативного досудебного разрешения налогового спора включает анализ причин конфликта и имеющейся документации. Далее следуют разработка стратегии примирения сторон, подготовка пакета необходимых документов, продумывание реакций на возможные вопросы и возражения сторон спора. После этого наступает главный этап — переговоры с участниками конфликта и принятие решения, удовлетворяющего все стороны. Наконец, решение фиксируется в виде медиативного соглашения и направляется участникам налогового спора для согласования.

К услугам медиатора можно обратиться как до, так и в ходе судебного процесса, но строго до вынесения судом решения. К другим преимуществам метода относятся поиск приемлемого для всех сторон решения, поддержание деловой этики и сохранение уважительных партнерских отношений между участниками спора.

Единственным минусом является то, что услуга платная. При взаимном согласии расходы могут быть разделены либо оплачены полностью одной из сторон.

Сроки и порядок подачи апелляционной жалобы

Существует несколько способов подачи апелляционной жалобы. Подробнее с перечнем можно ознакомится в ст. 139.2 НК РФ:

- подана непосредственно в налоговый орган;

- направлена по почте;

- передана в электронной форме по каналам ТКС или через «Личный кабинет налогоплательщика».

Сроки и порядок подачи обычной жалобы

Если учреждение в месячный срок не подало апелляционною жалобу согласно п. 9 ст. 101 НК РФ у него есть возможность в дальнейшем обжаловать уже вступившее в силу решение ИФНС. В таком случае несогласие с принятым решением по проверке решается подачей обычной жалобы.

Такую жалобу можно подать учреждению в течение года, срок которого отсчитывается от даты принятия решения. Рассматриваемая жалоба подается сразу в УФНС п. 2 ст. 139 НК РФ. В случае пропуска указанного срока налогоплательщик имеет право ходатайствовать перед УФНС о восстановлении пропущенного срока. Если причины данного пропуска признают уважительными, ходатайство будет удовлетворено, то есть решение о том, восстановить срок обжалования или нет, принимает сам УФНС п. 2 ст. 139 НК РФ.

Обычная жалоба, как и апелляционная, может быть подана в УФНС одинаковыми способами (ст. 139.2 НК РФ).

До принятия решения лицо, подавшее апелляционную жалобу, может отозвать ее полностью или частично. Для этого необходимо направить письменное заявление в налоговый орган, который ее рассматривает, то есть в УФНС п. 7 ст. 138 НК РФ, но при этом необходимо учитывать, что отзыв апелляционной жалобы лишает налогоплательщика права на повторное обращение по тем же основаниям и с такой же жалобой в том же порядке (уточнения внесены Законом № 6-ФЗ)..

Обычная жалоба не откладывает вступление в силу решения ИФНС о проверке. В связи с этим за период рассмотрения УФНС жалобы от налогоплательщика все равно будут взыскиваться начисленные по итогам проверки налоги, пени и штрафы (ст. 101.2, 101.3, п.5 ст. 138 НК РФ). Приостановка исполнения решения ИФНС происходит только при предоставлении банковской гарантии п. 4 ст. 74.1, п. 5 ст. 138 НК РФ.

Сроки обжалования

Сроки обжалования решений налогового органа зависят от того, вступило ли оно в силу или нет. В отношении не вступившего в силу решения налогового органа апелляционная жалоба подается в течение одного месяца со дня его вручения. Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года со дня вынесения обжалуемого решения (п.2 ст.139 НК РФ). В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

В том случае, если срок для подачи жалобы истек, а заявителем не представлены уважительные причины для его восстановления, то судами выносятся решения, что налогоплательщиком не соблюден досудебный порядок обжалования решения.

Так, в Определении арбитражного суда Челябинской области от 15.06.2015 г. №А76-6840/2015 была рассмотрена ситуация, когда оспариваемое решение вручено заявителю 05.07.2013 г. В апелляционном порядке данное решение не оспаривалось. Срок для подачи жалобы истек 05.07.2014 г., а поскольку судом не установлены уважительные причины и основания для восстановления срока подачи жалобы, то арбитражный суд оставил исковое заявление налогоплательщика без рассмотрения (п.2 ст.148 АПК РФ).

Жалоба на иные акты налогового органа (за исключением решений по налоговым проверкам), действия (бездействие) должностных лиц налогового органа подается в течение одного года, когда лицо узнало или должно было узнать о нарушении своих прав.

Эти сроки установлены для инициаторов жалоб — налогоплательщиков.

На что жалуемся?

Как уже было отмечено, с 1 января 2014 г. для всех налоговых споров стал обязательным досудебный порядок обжалования.

Что представляют собой акты налоговых органов ненормативного характера? Как отмечено в п.48 Постановления Пленума ВАС РФ №5 от 28.02.2001 г. акт налогового органа ненормативного характера — это документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Однако вышеупомянутое постановление утратило силу в связи с принятием Пленумом ВАС Постановления №57 от 30.07.2013 г., в котором уже не содержится определение данному понятию.

Как правило, на практике чаще всего оспариваются такие решения налоговых органов ненормативного характера как решения о привлечении налогоплательщика к ответственности за непредставление налоговых деклараций, о приостановлении операций по банковским счетам.

Несоблюдение с 1 января 2014 г. досудебного порядка обжалования ненормативных актов налоговых органов (например, решения о приостановлении операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств) является основанием для оставления заявления налогоплательщика в суде без рассмотрения (Определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, все жалобы (за исключением имущественных исков) должны пройти досудебную процедуру обжалования.

Несмотря на то, что процедура досудебного урегулирования налоговых споров не затрагивает имущественные требования (например, возврат или зачет излишне уплаченных либо взысканных налогов), наличие судебной практики свидетельствует о том, что налоговые органы и к имущественным искам пытаются применить досудебную процедуру обжалования. Так, по мнению налоговой инспекции, обращение в суд с заявлением о возврате уплаченной государственной пошлины свидетельствует о злоупотреблении налогоплательщиком предоставленными ему правами и в этом случае также обязателен порядок досудебного урегулирования спора. Но, как отметили судьи со ссылкой на п. 65 постановления Пленума ВАС РФ от 30.07.2013 г. №57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ», при рассмотрении исков налогоплательщиков, в том числе о возврате (возмещении) сумм налогов, пеней, штрафа, судам необходимо исходить из того, что положения НК РФ не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров. А вопросы порядка исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должны разрешаться применительно к требованиям п. 3 ст. 79 НК РФ (Постановления ФАС Северо-Западного округа от 05.06.2015 г. №А26-4080/2014, Северо-Кавказского округа от 04.08.2014 г. №А32-28683/2012).

Аналогичная ситуация обстоит и с требованием об уплате процентов, начисленных на сумму излишне взысканного налога. В этом случае судьи также отказывают налоговым органам в праве на применение досудебного обращения в ИФНС за выплатой таких сумм. При этом судьями не принимается ссылка налогового органа на п. 2 ст. 138 НК РФ, согласно которому действия (бездействие) должностных лиц налоговых органов могут быть обжалованы в судебном порядке только после их обжалования в УФНС, поскольку в данном случае налогоплательщик заявил не требование о признании незаконными действий (бездействия) ИФНС, связанных с выплатой процентов, а имущественное требование об их взыскании(Постановление ФАС Восточно-Сибирского округа от 21.08.2014 г. №А19-3515/2014).

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Порядок обжалования

В случае необходимости досудебного урегулирования спора соответствующая жалоба подается в адрес органа ФНС, являющегося вышестоящим по отношении к тому, который спорное решение вынес.

Налоговый кодекс предусматривает две разные процедуры досудебного обжалования.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

Сроки рассмотрения жалоб

Сроки рассмотрения жалоб вышестоящим налоговым органом зависят от их вида. Жалобы на решения, вынесенные по результатам налоговых проверок, рассматривается в течение одного месяца со дня их получения. При этом срок рассмотрения может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на один месяц, если:

— возникнет необходимость в получении от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы;

— лицо, подавшее жалобу, представило дополнительные документы (абз. 1 п.6 ст.140 НК РФ).

Решения по иным жалобам принимаются налоговым органом в течение 15 рабочих дней со дня их получения. В этом случае срок продления рассмотрения такой жалобы составляет не более 15 рабочих дней, а основания для продления те же, что и для рассмотрения жалоб по налоговым проверкам (абз. 2 п.6 ст.140 НК РФ).

Решение руководителя (заместителя руководителя) вышестоящего налогового органа о продлении срока рассмотрения жалобы должно быть вручено (направлено) заявителю в течение трех дней со дня его принятия (абз. 3 п.6 ст.140 НК РФ). И по результатам рассмотрения жалобы в эти же сроки (в течение трех рабочих дней) заявителю направляется (вручается) решение, принимаемое вышестоящим налоговым органом (абз. 4 п.6 ст.140 НК РФ).

А жалоба на решение (либо иной акт ненормативного характера), принятые вышестоящим налоговым органом по итогам рассмотрения жалобы заявителя, может быть подана в ФНС РФ в течение трех месяцев со дня принятия такого решения по жалобе.

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Споры с налоговой — без досудебного урегулирования не обойтись

14 августа 2013

Беседу провела Екатерина Валуева, эксперт по финансовому законодательству

В российской налоговой системе существует специальная процедура обжалования налоговых споров — обязательный досудебный порядок урегулирования споров перед обращением налогоплательщика в суд. Каждый налогоплательщик, который не согласен с вынесенным налоговым органом решением по налоговой проверке, должен до суда попробовать урегулировать спор в вышестоящем налоговом органе. С юридической точки зрения «претензионный порядок» менее формализован, чем, например, судопроизводство, поэтому более понятен, доступен и не требует от налогоплательщиков особых специальных знаний. Но вопросы по применению и дальнейшему развитию механизма досудебного урегулирования налоговых споров возникают. Кроме того, 2 июля 2013 года был подписан Федеральный закон № 153 ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации», которым обязательная процедура обжалования распространена на все налоговые споры. Об этом и о принимаемых мерах по совершенствованию системы досудебного урегулирования споров мы беседовали с начальником Управления по досудебному урегулированию налоговых споров Федеральной налоговой службы России Суворовой Еленой Владимировной.

Жалобы на неправомерные действия налоговой инспекции подаются в вышестоящий налоговый орган. Единственное исключение — жалоба на решение по налоговым проверкам подается в тот налоговый орган, который это решение вынес

Елена Владимировна, расскажите, куда нужно подавать жалобу на неправомерные действия инспекции? Возможно ли подать жалобу напрямую в ФНС России?

Для налогоплательщиков при обжаловании актов налоговых инспекций, действий или бездействия их должностных лиц, действительно, самыми первыми и важными вопросами оказываются: «что возможно обжаловать?» и «в какие сроки и куда?». Ответы на эти вопросы будут понятны, когда мы обратимся к структуре налоговых органов. В ее основу заложен принцип федеративного устройства Российской Федерации: территориальные налоговые инспекции ведут учет и налоговое администрирование на местном уровне (инспекции по городу, району, межрайонные инспекции); вышестоящими по отношению к ним являются Управления Федеральной налоговой службы по субъектам РФ. В свою очередь, вышестоящим налоговым органом для них, а также для межрегиональных инспекций, в которых состоят на учете крупнейшие налогоплательщики, является Федеральная налоговая служба России. Жалобы на решения налоговых инспекций подаются в вышестоящий налоговый орган. Единственная разница заключается в том, что жалобы на решения по налоговым проверкам подаются в инспекцию, чье решение обжалуется, а все иные жалобы (в том числе на решения по налоговым проверкам, которые уже вступили в законную силу) подаются напрямую в вышестоящий налоговый орган. Туда же следует направлять и жалобы на действия (бездействие) должностных лиц налоговых органов. Исходя из этих положений и нормативных актов, регламентирующих функции налоговых органов, жалобу необходимо подавать только в вышестоящий налоговый орган, а не напрямую в ФНС России. В случае если налогоплательщик все же обратится с жалобой на акты территориальных налоговых органов или на действия (бездействие) их должностных лиц в ФНС России, то такая жалоба будет направлена по подведомственности в Управление по субъекту РФ. Хотелось бы обратить внимание, что в настоящее время уже принят закон по совершенствованию системы досудебного урегулирования налоговых споров, которым устанавливается единый порядок подачи жалоб в налоговый орган, акт, действия или бездействие которого обжалуется. Это упростит процедуру подачи жалобы, не будет вызывать сложности у организаций, предпринимателей и физических лиц и сделает процедуру обжалования последовательной. При этом жалоба с материалами дела будет направляться налоговым органом в вышестоящий налоговый орган, который будет рассматривать жалобу.

При рассмотрении жалобы присутствие заявителя законодательством не предусмотрено. Исключение составляют только случаи отмены решения инспекции из-за процедурных нарушений. Здесь присутствие налогоплательщика необходимо

Вправе ли заявитель принять участие в рассмотрении жалобы?

Напрямую Налоговый кодекс не предусматривает участие налогоплательщиков при рассмотрении жалобы. Судебная практика также подтвердила отсутствие у налоговых органов обязанности приглашать налогоплательщиков на рассмотрение жалоб. Но при необходимости каждое Управление по субъекту РФ может предложить налогоплательщику такое участие. Когда разрабатывался законопроект по совершенствованию досудебной системы налоговых споров, этот вопрос неоднократно обсуждался. Было признано, что рассмотрение всех жалоб с участием налогоплательщика не только невозможно, и прежде всего из-за их количества (только за 2012 г. в России было рассмотрено около 50 тыс. жалоб), но и нецелесообразно. ФНС России не ставила задачу создания еще одного похожего на суд органа по рассмотрению споров между двумя сторонами. Речь идет о пересмотре своих решений и возможности оперативно и самостоятельно восстановить нарушенные права налогоплательщиков. Процедура рассмотрения жалобы — исключительно административная процедура, такой порядок даст возможность рассматривать споры в ускоренном режиме (в 15 дневный срок). Исключением являются только случаи, когда вышестоящий налоговый орган отменяет решения инспекции из-за процедурных нарушений, тогда приглашение налогоплательщика обязательно.

В текущей редакции Налогового кодекса такое полномочие у налогового органа отсутствует, но необходимо понимать, что в ряде случаев рассмотрение жалобы по существу невозможно. Например, налогоплательщик отозвал жалобу или есть уже обязательный для исполнения судебный акт. Иногда в налоговый орган поступает жалоба от лица, полномочия которого в установленном порядке не подтверждены. Все приведенные примеры свидетельствуют о невозможности рассмотрения жалобы и необходимости оставления ее без рассмотрения. Это было учтено при подготовке законопроекта. При формировании предложений о внесении изменений в Налоговый кодекс мы каждый случай оставления жалобы без рассмотрения продумывали на предмет, не будет ли это нарушать права налогоплательщиков. Оставленные в законе случаи, действительно, не позволяют налоговому органу рассмотреть жалобу в следующих случаях: отсутствие подтверждения полномочий на подачу жалобы, пропуск срока на подачу того или иного вида жалобы, последующий отзыв жалобы, повторная подача жалобы по тем же основаниям. При этом увеличенный до одного года срок на подачу жалобы на акты налоговых органов ненормативного характера, действие (бездействие) должностных лиц налоговых органов предоставляет достаточно времени на исправление недостатков ранее поданной ненадлежащим образом жалобы.

В какой срок должна быть рассмотрена жалоба на отказ налогового органа в приеме налоговой декларации?

В соответствии с Налоговым кодексом вышестоящий налоговый орган обязан рассмотреть жалобу в течение одного месяца и может по истечении этого срока продлить рассмотрение жалобы еще на 15 дней. Вновь принятым законом эти сроки были сокращены до 15 дней для рассмотрения жалоб на иные акты налоговых органов. Эти изменения не коснулись жалоб на решения налоговых органов по результатам налоговых проверок.

Если налоговый орган решил продлить сроки рассмотрения жалобы, то он не обязан сообщать об этом налогоплательщику. Всю информацию о поданной жалобе можно получить из сервиса «Узнать о жалобе» на сайте ФНС России

В какой срок налоговый орган, рассматривающий жалобу, должен направить решение заявителю? И должен ли он уведомлять о продлении срока рассмотрения жалобы?

Налоговым кодексом предусмотрено, что о принятом решении по жалобе налоговый орган в течение трех дней со дня его принятия сообщает в письменной форме лицу, подавшему жалобу. При этом направление налогоплательщику каких-либо решений о продлении срока на рассмотрение жалобы не предусмотрено. Хотелось бы напомнить, что в помощь налогоплательщикам на официальном сайте ФНС России в июле 2012 года появился сервис «Узнать о жалобе». Он содержит информацию о жалобах, которые поступили в ФНС России (на бумаге или в электронном виде). Сервис содержит информацию о дате поступления обращения, его входящем номере, дате и результатах рассмотрения обращения, а также информацию, если обращение отправлено на рассмотрение в другой орган. С 13 января 2013 года такие же сервисы открыты на сайте Управлений.

Налогоплательщик имеет право представить вместе с жалобой необходимые подтверждающие документы, даже если ранее он их не представлял. Единственное, он должен пояснить причину своих действий

Елена Владимировна, а как быть в такой ситуации: для подтверждения налоговых вычетов организация представила с апелляционной жалобой документы, но Управление проигнорировало их и вынесло решение в поддержку инспекции. Являются ли правомерными такие действия?

Вопрос о предоставлении дополнительных документов или доказательств уже после, например, проведения налоговой проверки очень актуален. Мы ориентируем налоговые органы учитывать и оценивать все представляемые с жалобой документы, подтверждающие позицию налогоплательщика. В ряде случаев суды занимают позицию, что налогоплательщик в суд может представлять даже те документы, которые ранее не были представлены налоговому органу. Однако мы должны учесть, что такой ситуацией пользуются и недобросовестные налогоплательщики. По закону ни у вышестоящего налогового органа, рассматривающего жалобу, ни у суда нет полномочий провести надлежащим образом проверку представляемых документов. В законе содержится положение, согласно которому вышестоящий налоговый орган рассматривает дополнительно представленные документы, если лицо, подавшее жалобу, обосновало невозможность их представления ранее налоговому органу. Такая позиция вполне оправданна: налогоплательщики всегда могут описать причину непредставления документов (восстановление документов, позднее получение документов от контрагентов или государственных органов, отказ налогового органа принять документы в ходе проверки и другие). Налоговые органы должны будут мотивировать отказ в рассмотрении документов.

В настоящее время решения по жалобам не публикуются в открытом доступе на сайте ФНС России. Однако в будущем планируется запустить «пилотный» проект такого сервиса

В ряде случаев налогоплательщики просто не обладают информацией, какую позицию занимает ФНС России по тому или иному вопросу. Что планируется сделать в этом направлении? Можно ли где-то ознакомиться с решениями ФНС России по результатам рассмотрения жалоб?

Доведение позиции ФНС России до налогоплательщиков по многим важным и методологическим вопросам происходит различными способами: на сайте регулярно размещаются ответы на возникающие у налогоплательщиков вопросы налогообложения; существует сервис, который содержит обязательные для использования налоговыми органами письма Минфина России. Конечно, размещение в открытом доступе решений по жалобам помогло бы налогоплательщикам избежать многих налоговых претензий. Правда, есть несколько препятствий. Например, решения вышестоящего налогового органа, в которых выводы о правонарушении инспекции признаются необоснованными, могут быть в целях Налогового кодекса признаны содержащими налоговую тайну. Решения, содержащие персональные данные, также не могут быть размещены. Кроме того, во многих случаях сами компании не желают публичности. Но вопрос о размещении наших решений рассматривается. Мы планируем, что «пилотный» проект такого сервиса может появиться уже в сентябре 2013 года. Данный проект во многом сможет предупредить налоговые правонарушения, так как позволит налогоплательщикам прогнозировать налоговые риски.

Под действие Закона № 59-ФЗ не подпадают жалобы, поданные на акты налоговых органов, принятие которых предусмотрено Налоговым кодексом, а также на действие/бездействие должностных лиц налоговых органов

Давайте поговорим о законе «О порядке рассмотрения обращений граждан Российской Федерации». Применяются ли его положения, предусматривающие особый порядок рассмотрения обращений граждан, в том числе в налоговый орган, в отношении подаваемых налогоплательщиком жалоб?

Положениями данного закона ограничена сфера его применения. Установленный Федеральным законом от 2 мая 2006 года № 59 ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон № 59 ФЗ) порядок рассмотрения обращений граждан распространяется на все обращения граждан, за исключением обращений, которые подлежат рассмотрению в порядке, установленном федеральными конституционными законами и иными федеральными законами. Этот закон не распространяется на жалобы (обращения), предметом обжалования которых являются акты налоговых органов, принятие которых предусмотрено Налоговым кодексом, либо действия (бездействие) должностных лиц налоговых органов, нарушающие установленные законодательством о налогах и сборах права налогоплательщиков. Например решения по налоговым проверкам, бездействие по возврату налогов и так далее. В ряде случаев налоговые органы выполняют определенные возложенные на них функции иными федеральными законами, не Налоговым кодексом. Порядок обжалования актов, которые в этом случае принимаются налоговыми органами, прописан в специальных законах. В том числе некоторые виды обращений, предложений, заявлений граждан будут рассматриваться в порядке, предусмотренном Законом № 59 ФЗ.

ФНС России выпустила «пилотный» проект, призванный упростить процедуру администрирования крупнейших налогоплательщиков. Ожидается, что он позволит инспекциям снизить затраты на анализ и контроль добросовестных налогоплательщиков. У самих же организаций появятся дополнительные возможности снизить налоговые риски

Сейчас ФНС России начала «пилотный» проект по расширенному информационному взаимодействию с налогоплательщиками. Ваше отношение к этому проекту?

В этом направлении двигаться необходимо. Это новый подход к налоговому контролю, который позволяет существенно упростить процедуру налогового администрирования крупнейших налогоплательщиков. Система расширенного информационного взаимодействия с налогоплательщиком предусматривает добровольное раскрытие информации налоговому органу, предварительное согласование правил налогообложения сложных сделок, снижение бремени последующего налогового контроля. То есть, подход к процессу налогового администрирования принципиально иной и предполагает выстраивание взаимоотношений между налогоплательщиками и налоговыми инспекторами на основе взаимного доверия, понимания и открытости. В конце прошлого года были заключены первые соглашения с рядом крупнейших налогоплательщиков. Мы ожидаем, что результатом этого проекта станет повышение ответственности организаций в части соблюдения требований налогового законодательства, сокращение издержек со стороны налоговых органов на анализ и контроль добросовестных налогоплательщиков и возможность сосредоточить свои усилия на мероприятиях налогового контроля в отношении недобросовестных. Что касается самих организаций, то для них это также дополнительная возможность снизить свои налоговые риски.

С января 2014 года процедура досудебного обжалования станет обязательной для всех споров с налоговой

Если налоговый орган нарушает сроки на рассмотрение жалобы и решение вступает в силу, может ли налогоплательщик обжаловать решение по проверке или бездействие налогового органа в суде?

Судебная практика пошла по пути, что со стороны налогоплательщика достаточно факта обращения за урегулированием спора и истечение срока для рассмотрения жалобы в установленном порядке. Если налоговый орган не вынесет решение в установленный законом срок, налогоплательщик может обратиться в суд и претензионный порядок будет считаться соблюденным. Сейчас в законе прямо прописаны положения, согласно которым налогоплательщик, не получивший ответа на жалобу в установленный срок, вправе обратиться в суд за защитой нарушенных прав и законных интересов.

Елена Владимировна, и последний вопрос. Не так давно был принят закон по совершенствованию системы досудебного урегулирования налоговых споров. На что в первую очередь стоит обратить внимание налогоплательщикам?

Самое главное, что обязательной процедура обжалования для всех споров станет с 1 января 2014 года, а остальные положения закона, в том числе касающиеся сроков, вступают в силу по истечении одного месяца со дня официального опубликования закона. Цель данного закона — создание благоприятных условий для налогоплательщиков по урегулированию споров без обращения в суд, и, я думаю, она будет достигнута.

Порядок рассмотрения жалобы (апелляционной жалобы)

По общим правилам жалоба рассматривается УФНС без участия налогоплательщика. Участие возможно только в отдельных случаях и на основании решения налогового органа. При этом налогоплательщик не вправе самостоятельно требовать разрешения на участие в рассмотрении жалобы.

П. 2 ст. 140 НК РФ установлено, что учреждение может быть приглашено на рассмотрение жалобы, если имеются:

- противоречия в материалах, которые передала ИФНС;

- противоречия между теми документами, которые поданы налогоплательщиком, и теми, которые получены от ИФНС;

- существенные нарушения со стороны ИФНС при процедуре вынесения решения о проверке.

Согласно новым положениям п. 2 ст. 140 НК РФ с 17.03.2021 рассматривать жалобы возможно с использованием видео-конференцсвязи в порядке, утвержденном ФНС. Помимо этого по решению УФНС рассмотрение жалобы может быть приостановлено:

- до разрешения дела о том же предмете и по тем же основаниям арбитражным судом, судом общей юрисдикции;

- в случае невозможности рассмотрения жалобы до разрешения другого дела судом в конституционном, гражданском, арбитражном, административном, уголовном судопроизводстве.

В случае если УФНС приостанавливает рассмотрение жалобы об этом оно должно сообщить учреждению в течение 3 дней со дня принятия такого решения.

Согласно п. 6 ст. 140 НК РФ срок рассмотрения жалобы составляет месяц со дня получения жалобы и может быть продлен еще на один месяц.

Еще одно уточнение в п. 6 внесено законом № 6-ФЗ в котором сказано, что в случае представления дополнительных документов учреждением, подавшим жалобу, названный срок исчисляется с момента получения УФНС указанных документов.

Решение по жалобе подлежит вручению (направлению) учреждению в течение 3 дней со дня его принятия п. 6 ст. 140 НК РФ.

При несогласии с решением УФНС по жалобе учреждение имеет право обратиться с заявлением в арбитражный суд (п. 2 ст. 138 НК РФ). Подать заявление в суд необходимо в течение 3 месяцев со дня принятия решения УФНС п. 4 ст. 198 АПК РФ.

В настоящее время обжаловать решение по налоговой проверке в УФНС учреждение может, только если оно не вступило в законную силу. При подаче апелляционной жалобы очень важно соблюдение установленного НК РФ срока. Восстановление пропущенного срока возможно только при подаче обычной жалобы и наличии уважительной причины.

Теперь УФНС имеет право приостановить рассмотрение жалобы, но только в тех случаях, которые поименованы в п. 2 ст. 140 НК РФ в редакции Закона № 6-ФЗ.

Правила досудебного обжалования

Если налогоплательщик не согласен с вынесенным решением налогового органа (будь то решение по результатам налоговой проверки либо решение о приостановлении операций по банковским счетам), то на первом этапе ему необходимо подать в вышестоящий налоговый орган жалобу (апелляционную жалобу).

Жалобы по итогам решений налоговых проверок разделяются в зависимости от процедуры обжалования на апелляционные и общие жалобы.

Апелляционной жалобой оформляется несогласие налогоплательщика с решением налогового органа, не вступившего в силу (п.9 ст. 101 HК РФ), а жалобой — вступившее в силу решение налогового органа.

Специального бланка для жалобы в вышестоящий налоговый орган нет, а в п.2 ст. 139.2 НК РФ определены лишь реквизиты такой жалобы:

— фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

— обжалуемый акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

— наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются;

— основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

— требования лица, подающего жалобу.

Заявитель может воспользоваться образцами жалоб, размещенными на сайте налогового органа (http://www.nalog.ru/rn77/apply_fts/pretrial/appeal/serve/).

На втором этапе жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговая инспекция, решения (действия или бездействие ее должностных лиц) которой обжалуются, обязана в течение трех рабочих дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п.1 ст.139 НК РФ).

Таким вышестоящим налоговым органом для МИ ФНС по крупнейшим налогоплательщикам является ФНС РФ, для инспекций местного, районного масштаба — УФНС по соответствующему субъекту РФ.

На заключительном этапе по итогам рассмотрения жалобы, вышестоящий налоговый орган выносит решение, которое вручается (направляется) лицу, подавшему жалобу, в течение трех рабочих дней со дня его принятия.

Апелляционное обжалование

Апелляционный порядок обжалования используется тогда, когда решение, вынесенное налоговым органом, еще не вступило в законную силу, но в виду тех или иных причин налогоплательщик считает, что данное решение нарушает его права и законные интересы.

Апелляционная жалоба может быть подана к рассмотрению до момента вступления соответствующего решения налогового органа в законную силу.

Так, например, решения органов о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца с момента вручения его лицу, в отношении которого данное решение было вынесено.

В случае, если после подачи апелляционной жалобы орган выносит решение, которое все равно не устраивает заявителя, обжаловать его можно в течение следующих трех месяцев.

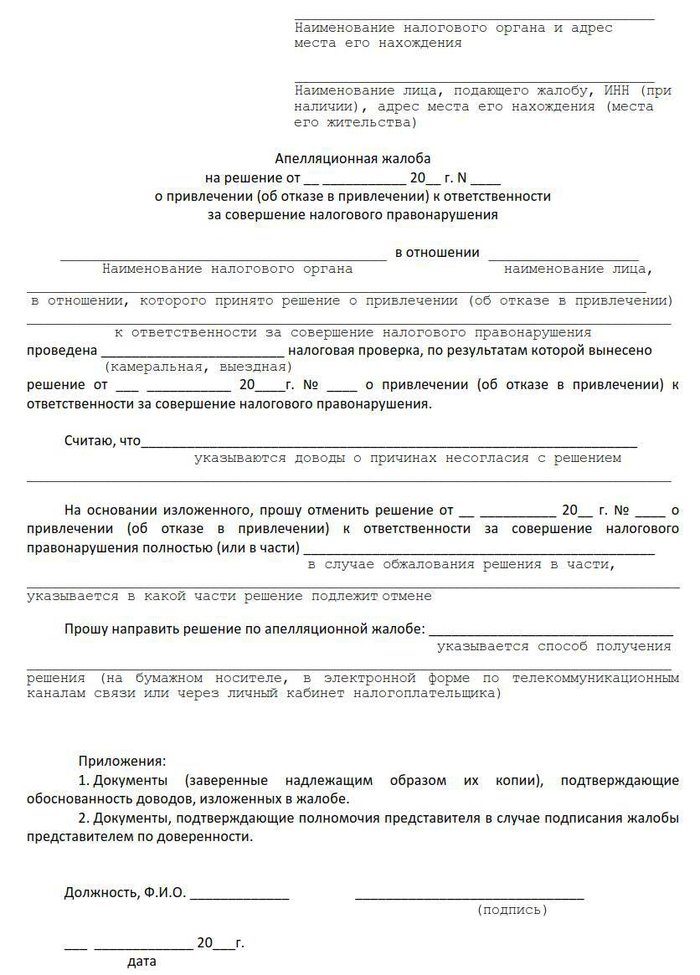

Образец апелляционной жалобы

Общий порядок обжалования

Если говорить о решениях, которые в свою законную силу уже вступили, их также можно обжаловать. Вступившие в силу решения обжалуются в общем порядке.

Так, например, подать жалобу на решение о привлечении или отказе в привлечении к ответственности, которое не обжаловалось в апелляционном порядке, можно в течение одного года с даты его вынесения.

Жалобы же на действия или бездействие должностных лиц налоговых органов можно подавать в течение одного года с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении.

Досудебная стадия урегулирования спора обязательна

В целях досудебного урегулирования налогового спора необходима подача жалобы. Жалоба подается в вышестоящий налоговый орган по отношении к тому, чье решение, действие или бездействие должностных лиц обжалуется. Обжаловать акт можно в общем или апелляционном порядке. В апелляционном порядке обжалуются решения, не вступившие в законную силу. В общем порядке обжалуются действия или бездействие должностных лиц налогового органа, а также вступившие в законную силу решения. Жалобу можно подать лично, через электронную почту, с помощью Почты России, через личный кабинет налогоплательщика на сайте ФНС или ГосУслуги.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.