- Этапы судебного урегулирования налоговых споров

- Особенности налоговых конфликтов

- Рассмотрение жалобы об урегулировании налоговых споров по существу

- Быстрая консультация по телефону

- Полезная информация

- Досудебное урегулирование налоговых споров

- Досудебные и судебные споры

- Досудебное разрешение споров

- Когда необходимо прибегать к досудебному урегулированию налоговых споров

- Административный порядок разрешения налогового спора

- Налоговые судебные споры

- Можно ли избежать налоговых споров?

- Право на ознакомление материалов проверки

- Обязательность оформления дополнения к акту налоговой проверки

- Право свидетеля на получение протокола допроса

- Срок ответа на запрос налоговой, в т. ч повторный

- Повторный запрос

- Виды налоговых споров

- Преимущества досудебного решения налоговых споров

- Наиболее распространенные споры

- Доначисление налогов

- Налоговый вычет

- ТОП самых распространенных судебных споров российского бизнеса

- Стадии налогового спора

- Досудебная стадия

- Досудебный порядок урегулирования налоговых споров

- Вопросы и ответы

- Производство в суде по гражданским делам

- Судебные споры в различных судах России

- Список услуг по судебным спорам

- Мы работаем не только с юридическими лицами, но и физическими

- Когда можно обратиться в суд

Этапы судебного урегулирования налоговых споров

- Получение письменной копии решения вышестоящей инстанции, в которую вы обращались с жалобой.

- Составление иска и его подача в арбитражный суд вместе с доказательствами.

- Рассмотрение дела судом и вынесение решение, выдача его на руки обеим сторонам конфликта.

- Обращение в апелляционный суд, если результаты не устраивают одну из сторон.

Особенности налоговых конфликтов

Российское налоговое законодательство определяет НС как конфликт между налогоплательщиком и государственным органом. Под налогоплательщиком понимают как отдельного человека, так и организацию, коммерческую и некоммерческую компанию. Нарушение прав при этом может быть реальным или предполагаемым, однако данная категория споров обязательно затрагивает вопросы правильности налоговых расчетов и выплат.

Основанием для спора могут также служить действия официальных лиц, которые затрагивают интересы налогоплательщика. Как правило, речь идет о сотрудниках налоговой инспекции. Закон предлагает разрешить такой конфликт в административном или судебном порядке.

Главная особенность разрешения налоговых споров, как мы уже упоминали, заключается в том, что одной из сторон конфликта всегда выступает государство в лице ФНС. Налоговый орган представляет интересы государства, что усложняет дело. Поэтому такими спорами занимаются квалифицированные юристы, хорошо знакомые с налоговым правом и смежными областями.

Несмотря на вышеперечисленные факторы, не любой конфликт будет являться налоговым спором. Чтобы разногласие подходило под категорию НС, должны выполняться следующие условия:

- Предмет возникшего конфликта – это всегда права или обязанности налогоплательщика, которые связаны с начислением и уплатой налогов, пошлин и других сборов.

- Субъекты разбирательства – это ФНС и налогоплательщик в любом лице.

- Неравное положение субъектов спора, так как оппонентами являются частное лицо и государство.

Законодательство допускает возникновение споров по различным основаниям. Это значит, что конфликты, инициированные налоговыми органами связаны чаще всего с неуплатой или нарушением сроков уплаты налоговых сборов. Физические лица или организации имеют гораздо больше оснований для инициирования разбирательства. Причины могут быть связаны с:

- Признанием нормативно-правовых актов и вынесенных в соответствии с ними решений неправомерными.

- Целью признать вынесенные постановления об уплате налогов или штрафов недействительными.

- Жалобой на бездействие налоговых органов в части возмещения части налогов.

Таким образом, инициировать спор могут как налогоплательщики, так и налоговые органы.

Рассмотрение жалобы об урегулировании налоговых споров по существу

Физлица и организации, считающие, что их права нарушены, составляют и направляют жалобу в региональное отделение налоговой службы (вышестоящий налоговый орган) через местное налоговое отделение, которое является стороной спора.

Если акт о привлечении налогоплательщика к ответственности еще не вступил в силу, заявителем подается апелляционная жалоба. Во всех остальных случаях — жалоба.

Налоговый орган, действия и/или акты которого оспариваются, обязан перенаправить документ со всеми сопутствующими материалами в вышестоящее региональное отделение в течение 3-х дней, после поступления такого обращения. В этот же срок заявителю должно быть направлено окончательное решение налоговой службы.

В обращении обязательно указывается:

- ФИО физлица-заявителя и его место проживания (соответственно, если заявителем является юрлицо, указывается его название и местонахождение);

- акт, который оспаривается или суть действия/бездействия налоговиков;

- название налогового органа, который является стороной спора;

- основание для подачи жалобы — суть претензии;

- требования заявителя;

- способ, которым налогоплательщик хочет получить ответ на свое обращение.

Региональное управление налоговой рассматривает обращение по существу и принимает по нему финальное решение не позднее:

- календарного месяца, если это апелляция на акт, привлекающий налогоплательщика к ответственности;

- 15-ти рабочих дней во всех остальных случаях.

- Налоговый кодекс РФ определяет, что урегулирование налоговых споров заканчивается одним из возможных вариантов (статья 140):

- налоговое подразделение отказывает в удовлетворении требований заявителю в силу законодательных норм;

- налоговики признают акт и/или действия должностных лиц неправомерными и подлежащими частичной или полной отмене.

Если налогоплательщик не удовлетворен принятым решением, он может обратиться с исковым заявлением в суд для дальнейшей защиты своих гражданских прав.

Быстрая консультация по телефону

Наши специлисты грамотно проконсультариую по любым налоговым вопросам. Помогут составить план действия и подберут необходимые услуги!

Подскажем решение любого вопроса по налогам за 5 минут:

- Вопросы налогового законодательства

- Судебные и досудебные вопросы

- Консультацию по прохождению проверок

- Снижение налоговой нагрузки

- Проверка отчётности

- И многое другое

Полезная информация

1. ОБЩИЕ ПОЛОЖЕНИЯ

2. СБОР, ИСПОЛЬЗОВАНИЕ И ПЕРЕРАБОТКА ПЕРСОНАЛЬНЫХ ДАННЫХ

3. БЕЗОПАСНОСТЬ ДАННЫХ

ООО «ЦНП» обязуется бережно хранить Ваши персональные данные и принимать все меры предосторожности для защиты Ваших персональных данных от утраты, неправильного использования или внесения в эти данные изменений.

4. ПЕРСОНАЛЬНЫЕ ДАННЫЕ НЕСОВЕРШЕННОЛЕТНИХ ПОТРЕБИТЕЛЕЙ

ООО «ЦНП» не ведет сбор информации в отношении потребителей, не достигших 14 лет. При необходимости, мы можем специально попросить ребенка не присылать в наш адрес никакой личной информации. Если родители или иные законные представители ребенка обнаружат, что дети сделали какую-либо информацию доступной для компании ООО «ЦНП» и сочтут, что предоставленные ребенком данные должны быть уничтожены, таким родителям или иным законным представителям необходимо связаться с нами по нижеуказанному (см. п. 6) адресу. В этом случае мы немедленно удалим личную информацию о ребенке.

5. ФАЙЛЫ COOKIE

Мы используем файлы cookie для того, чтобы предоставить Вам больше возможностей при использовании сайта. Файлы cookie представляют собой небольшие блоки данных, помещаемые Вашим браузером на временное хранение на жестком диске Вашего компьютера, необходимые для навигации по нашему сайту. Файлы cookie не содержат никакой личной информации о Вас и не могут использоваться для идентификации отдельного пользователя. Файл cookie часто содержит уникальный идентификатор, представляющий собой анонимный номер (генерируемый случайным образом), сохраняемый на Вашем устройстве. Некоторые файлы удаляются по окончании Вашего сеанса работы на сайте; другие остаются на Вашем компьютере дольше. Приступая к использованию данного веб-сайта, вы соглашаетесь на использование файлов cookie, Вы также признаете, что в подобном контенте могут использоваться свои файлы cookie. ООО «ЦНП» не контролирует и не несет ответственность за файлы cookie сторонних разработчиков. Дополнительную информацию Вы можете найти на сайте разработчика.

6. ОТСЛЕЖИВАНИЕ ЧЕРЕЗ ИНТЕРНЕТ

На данном сайте осуществляется сбор и хранение данных для маркетинга и оптимизации с использованием технологии Яндекс.Метрика и Google Analitycs. Эти данные могут использоваться для создания профилей пользователей под псевдонимами. Сайт может устанавливать файлы cookie для данных сервисов. Без ясно выраженного согласия наших пользователей данные, собираемые с помощью технологий Яндекс.Метрика и Google Analitycs, не используются для идентификации личности посетителя и не связываются с какими-либо другими личными данными носителя псевдонима. Дополнительную информацию об отслеживании через интернет Вы можете найти на сайтах провайдеров сервисов Яндекс.Метрика и Google Analitycs.

7. ВАШИ ПОЖЕЛАНИЯ И ВОПРОСЫ

8. ЗАКОНОДАТЕЛЬСТВО ПО ОБРАБОТКЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Все действия с персональными данными, собираемыми на данном сайте, производятся в соответствии с Федеральным законом Российской Федерации №152-ФЗ от 27 июля 2006 года «О персональных данных» и последних изменениях в них.

(1) ЗАЯВЛЕННАЯ ЦЕЛЬ СБОРА, ОБРАБОТКИ ИЛИ ИСПОЛЬЗОВАНИЯ ДАННЫХ:

Предметом деятельности ООО «ЦНП» является оказание услуг практического консалтинга.

(2) ОПИСАНИЕ ГРУПП ВОВЛЕЧЕННЫХ ЛИЦ И СООТВЕТСТВУЮЩИХ ДАННЫХ ИЛИ КАТЕГОРИЙ ДАННЫХ:

(3) ПОЛУЧАТЕЛИ ИЛИ КАТЕГОРИИ ПОЛУЧАТЕЛЕЙ, КОТОРЫМ МОГУТ БЫТЬ РАЗГЛАШЕНЫ ДАННЫЕ:

(4) ПЕРИОДИЧНОСТЬ РЕГУЛЯРНОГО УДАЛЕНИЯ ДАННЫХ:

Данные удаляются в установленном порядке по истечении указанных периодов. Данные, не подпадающие под действие данных условий, удаляются, если цели, указанные в пункте 2, перестают существовать.

9. ИСПОЛЬЗОВАНИЕ ВСТРАИВАЕМЫХ МОДУЛЕЙ ДЛЯ СОЦИАЛЬНЫХ СЕТЕЙ

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

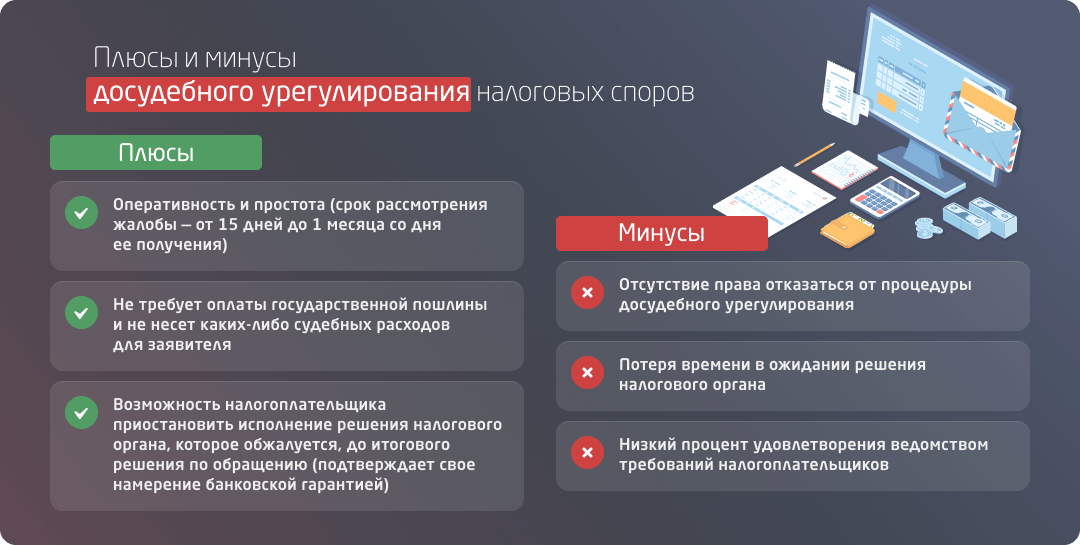

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Досудебные и судебные споры

В досудебном урегулировании налогового спора, как правило, заинтересованы обе стороны. Как было сказано выше, для налогового органа статистика по снижению количества судебных обращений служит показателем эффективной работы. А для налогоплательщиков доведение до судебного разбирательства невыгодно с материальной точки зрения: оно оборачивается дополнительными тратами на оплату издержек судопроизводства (по статистике, 70% дел проигрываются). Не избежать и потери времени: рассмотрение может занять до трех месяцев.

Кроме того, досудебное урегулирование налоговых споров существенно снижает нагрузку на саму судебную систему (ежегодно в арбитраж поступают десятки тысяч исков, связанных с применением налогового законодательства). Согласно официальным данным Высшего арбитражного суда РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно сокращается на 15–20% и более.

Рассмотрим основные принципы досудебного и судебного урегулирования разногласий.

Досудебное разрешение споров

Досудебное разрешение споров имеет две основные формы. Во-первых, это рассмотрение жалоб на действия, бездействие или решения налоговых органов вышестоящей инстанцией внутри ФНС. Данная процедура имеет самостоятельное правовое регулирование и подчиняется ряду внутренних правил (статья 138 НК РФ). Во-вторых, это процедура завершения налогового спора с привлечением стороны-посредника. Она проводится в соответствии с нормами Федерального закона от 27 июля 2010 года № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» (далее — Закон № 193-ФЗ).

Первый путь предлагает сама фискальная служба. В данном случае жалоба налогоплательщика адресуется в вышестоящий налоговый орган, но подавать ее следует непосредственно в то налоговое отделение, чьи действия или решения оспариваются. Оттуда она уже будет направлена в вышестоящую инстанцию.

К преимуществам досудебного разрешения спорных налоговых ситуаций через ФНС относятся отсутствие госпошлин, простота подачи жалобы, быстрые сроки рассмотрения и принятия решения по жалобе.

Среди минусов данного способа урегулирования налогового спора — низкий процент решений в пользу налогоплательщиков. В ситуации, когда первичное и повторное обжалование в самом налоговом органе не принесло положительного результата, можно прибегнуть к «плану Б» или сразу обратиться в суд.

Второй вариант (он же «план Б») — обращение за помощью в компанию, которая готова выступить посредником (медиатором) в споре налогового агента и плательщика налогов. Согласно статье 1 Закона № 193-ФЗ, таким образом могут быть урегулированы споры, возникающие из гражданских правоотношений (главным образом в сфере предпринимательской и других форм экономической деятельности), а также споры на почве трудовых (за исключением коллективных трудовых споров) и семейных правоотношений. Процедура медиации проводится по взаимному согласию сторон с гарантией конфиденциальности информации и независимости посредника. Сторона-медиатор обязуется быть беспристрастной в рассмотрении фактов налогового спора. В то время как в случае с жалобой, поданной в ФНС, вышестоящий налоговый орган, выносящий решение по жалобе, подобных обязательств на себя не берет.

Процесс альтернативного досудебного разрешения налогового спора включает анализ причин конфликта и имеющейся документации. Далее следуют разработка стратегии примирения сторон, подготовка пакета необходимых документов, продумывание реакций на возможные вопросы и возражения сторон спора. После этого наступает главный этап — переговоры с участниками конфликта и принятие решения, удовлетворяющего все стороны. Наконец, решение фиксируется в виде медиативного соглашения и направляется участникам налогового спора для согласования.

К услугам медиатора можно обратиться как до, так и в ходе судебного процесса, но строго до вынесения судом решения. К другим преимуществам метода относятся поиск приемлемого для всех сторон решения, поддержание деловой этики и сохранение уважительных партнерских отношений между участниками спора.

Единственным минусом является то, что услуга платная. При взаимном согласии расходы могут быть разделены либо оплачены полностью одной из сторон.

Когда необходимо прибегать к досудебному урегулированию налоговых споров

Если предмет конфликта – решение налоговой инспекции по итогам проверки, закон требует, чтобы стороны сначала попытались решить конфликт в досудебном порядке. И только если это не получилось, нужно обращаться в суд. В случае, если вы желаете оспорить результаты камеральной или выездной проверки, суд не станет рассматривать иск без доказательств, что предварительно вы пытались решить дело административным путем.

Другими словами, когда предметом спора выступают итоги проверки, сначала следует обратиться в вышестоящий орган с жалобой. При этом жалоба может быть обычной и апелляционной, между этими двумя видами документов есть большая разница.

Апелляционную жалобу подают, чтобы оспорить решение о привлечении или отказе в привлечении к ответственности за правонарушение. Речь, конечно, о решении, вынесенном налоговым органом по итогам проверки. Апелляционную жалобу можно направить в вышестоящую инстанцию, если решение еще не успело вступить в силу. Обычная жалоба – это обращение, которое обжалует вступивший в силу ненормативный акт.

Закон предусматривает и другие случаи, когда сначала следует попытаться решить проблему административным путем, а только затем – подавать иск в суд. Например, это относится к спорам, связанным с обжалованием ненормативных налоговых актов, действий чиновников или невыполнения ими обязанностей.

В административном порядке решают такие конфликты между налогоплательщиками и инспекторами, как несогласие с наложенным штрафом, взысканием, приостановление чиновниками операций по счетам. Если сотрудники инспекции отказывают в налоговых вычетах, этот вопрос также проще всего решить без обращения в суд.

Административный порядок разрешения налогового спора

Если у вас возникли сомнения в правильности действий чиновников, и вы уверены, что налоговые инспекторы незаконно оштрафовали предприятие, не спешите подавать иск в суд. Обратитесь к опытному юристу или юридической фирме, которая разрешит конфликт в досудебном порядке.

Во-первых, большинство споров решаются мирно, не доходя до суда. Во-вторых, такая стратегия действий более экономичная с точки зрения финансовых и временных трат. И только если уладить дело миром никак не получится, стоит задуматься об обращении в суд.

Некоторые виды конфликтов позволяют сторонам самостоятельно выбирать стратегию действий. То есть вы можете самостоятельно решать, какой порядок решения конфликта предпочесть. Однако существуют виды споров, которые требуют, чтобы истец сначала попытался уладить дело в административном порядке. Без этого закон не позволяет обратиться в суд.

Итак, административный или досудебный порядок действий предполагает, что вы обратитесь в вышестоящую инстанцию с жалобой или заявлением. Тогда как судебное урегулирование налоговых споров требует, чтобы вы защищали свои права и интересы в суде.

Налоговые судебные споры

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Можно ли избежать налоговых споров?

Статистика судебной практики показывает, что с каждым годом число инициированных судебных дел по налоговым спорам не снижается. С одной стороны, это связано с позицией налоговых органов взыскивать максимально возможное количество налогов и налоговых задолженностей. С другой стороны, несовершенство механизмов работы ФНС дает основания для подачи иска в суд со стороны частных лиц.

Чтобы снизить риски возникновения налоговых споров, необходимо следовать следующим правилам:

- Следить за проводимыми хозяйственными операциями с точки зрения будущих налоговых проблем.

- Содействовать налоговым инспекторам при проведении налоговой проверки.

Право на ознакомление материалов проверки

Налоговики обязаны ознакомить налогоплательщика с материалами проверки и допмероприятий до момента их рассмотрения в органе ФНС. Это поправка была принята для того, чтобы налоговые инспекторы больше не могли знакомить налогоплательщиков с документами по проверке непосредственно в день рассмотрения ее материалов.

В результате этого у налогоплательщиков нет возможности подготовить свои возражения и аргументы на доказательства налоговиков, заблаговременно до их рассмотрения. Теперь такое время у налогоплательщиков будет, в том числе для исследования всех материалов детально. Новый порядок также распространяется на все налоговые проверки, завершенные после 3 сентября 2018 года.

Обязательность оформления дополнения к акту налоговой проверки

С 3 сентября 2018 года налоговики должны будут оформлять дополнения к акту налоговой проверки в отношении каждого дополнительного мероприятия налогового контроля:

- запроса документов;

- допроса свидетелей;

- проведения экспертиз.

Налогоплательщик должен будет получить такое дополнение к акту в течение 5 рабочих дней со дня его оформления. К документу должны быть приложены копии всех материалов, полученных по результату контрольных мероприятий. В течение 15 рабочих дней налогоплательщик сможет представить в орган ФНС свои возражения на дополнение к этому акту.

Право свидетеля на получение протокола допроса

С 3 сентября 2018 года Налоговики должны вручать копию протокола допроса свидетелю. До сих пор сотрудники ФНС России не обязаны предоставлять свидетелю копию протокола допроса, в том числе при условии просьбы об этом с его стороны. И адвокат не поможет. В НК РФ прописано, — копию протокола будут выдавать обязательно. Это очень нужный документ, ведь с его помощью можно подготовиться к разрешению разногласий с налоговой инспекцией, в том числе и в суде.

Срок ответа на запрос налоговой, в т. ч повторный

Для представления документов и информации по конкретной сделке в орган ФНС у бухгалтеров дано по закону не 5 рабочих дней, а 10 рабочих дней. Срок исчисляется со дня получения требования ФНС России. Об отсутствии требуемых документов и информации необходимо известить налоговиков в тот же срок.

Повторный запрос

Если документы запрашиваются повторно, то у вас есть право их не предоставлять, а сообщить проверяющим, что запрашиваемые документы (информацию) уже один раз подавали.

Сделать это нужно в течение 10 рабочих дней с момента получения требования. В уведомлении нужно будет указать, куда были направлены запрашиваемые сведения, и реквизиты документа, с которым их направили.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Преимущества досудебного решения налоговых споров

Большинство конфликтов, затрагивающих налоговое право, решают в административном порядке. Даже в этом случае не будет лишним проконсультироваться с юристами и поручить им вести дело. Досудебное урегулирование конфликта – оптимальный вариант, обладающий множеством преимуществ:

- Короткие сроки рассмотрения жалобы. Вышестоящий орган, куда вы можете подать жалобу, будет обязан рассмотреть ваше заявление в течение нескольких дней или недель, тогда как судебная тяжба может длиться годами.

- Отсутствие государственной пошлины и судебных сборов. Решение вопроса в судебном порядке всегда обходится дороже с финансовой точки зрения. Потому что при обращении в суд нужно сначала заплатить пошлину. Расходы на юридическое представительство в суде выше, чем за консультации и сопровождение в разрешение споров в административном порядке.

- Простота оформления бумаг. Составить обычную или апелляционную жалобу достаточно просто, тогда как исковое заявление – задача для опытного профессионала. К тому же для суда придется собрать доказательства собственной позиции.

Рассмотрев вашу жалобу, вышестоящий налоговый орган может оставить ее без удовлетворения или вынести решение в вашу пользу. В таком случае вышестоящая инстанция имеет право отменить ненормативный акт или решение. Причем решение налогового органа могут отменить как полностью, так и частично. Также чиновники могут вынести новое решение, признать действия налоговых органов незаконными.

Но вовсе не обязательно конфликт получится урегулировать административным путем. Если решение вышестоящей инстанции вас не устраивает, вы можете составить исковое заявление в арбитражный суд. Его рассмотрят по общим правилам, установленным Арбитражным процессуальным кодексом.

Наиболее распространенные споры

- споры по поводу налогового вычета,

- о возврате или зачете излишне уплаченных,

- об уклонении от уплаты и доначислении,

- о привлечении к налоговой ответственности, наложении штрафов и пеней.

Существует два способа разрешения конфликтов между субъектами хозяйствования и налоговыми организациями:

- досудебное урегулирование (рассмотрение материалов дела в налоговой инспекции, обжалование решения в соответствующих органах);

- рассмотрение спора в арбитражном суде.

Отстоять свои интересы в суде самостоятельно – практически невыполнимая задача для плательщака налогов. Необходимо знать особенности расчета ставок для разных категорий плательщиков налогов, уметь предвидеть возможные действия оппонентов. Адвокат обычно работают сообща, поэтому вероятность успешного результата высока.

Доначисление налогов

В ходе проверки инспекция может установить занижение налоговой базы, создание налогоплательщиком искусственного документооборота, заключение фиктивных договоров и другие правонарушения. Тогда по результатам проверок будут доначислены суммы и наложен штраф. Хуже всего, если инспекция заподозрит уклонение от их уплаты. В этом случае должностным лицам организации грозит уголовная ответственность.

Но предприниматели, обращаясь в суд за защитой свои прав, нередко добиваются отмены неправомерных решений (Постановление арбитражного суда Северо-Западного округа от 29.12.2016 по делу № А21-2994/2015, Постановление арбитражного суда Московского округа от 30.12.2016 по делу № А41-24794/2016). В качестве аргументов можно:

- говорить о недоказанности фактов, установленных инспекцией по причине недостаточности, недопустимости или неотносимости к делу представленных доказательств,

- ссылаться на анализ налоговой отчетности контрагента,

- приводить свои доказательства (договоры, декларации, выписки банка, платежные поручения и т.д.),

- приводить объяснения должностного лица налогоплательщика, не отразившего в учете поступившую выручку,

- проводить опросы других лиц по делу.

Налоговый вычет

Согласно п.11 Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая может признать выгоду необоснованной при доказанности следующих обстоятельств:

- невозможности реального осуществления налогоплательщиком операций с учетом времени, места нахождения имущества или объема материальных ресурсов;

- отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия персонала, складов, транспорта и прочего;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном в документах бухгалтерского учета.

Так, в одном деле суд установил, что исчисленная к возмещению сумма завышена, поскольку контрагент по сделке не поставлял товар проверяемому налогоплательщику, который фактически напрямую поставлял производитель товара. Относительно другого контрагента суд выяснил, что движение денежных средств имеет транзитный характер. Кроме того, при больших оборотах отчисления на налоги и заработную плату были минимальны. Таким образом, организация имела признаки технической фирмы, а налаженная схема купли-продажи угля работала с целью искусственного увеличения цены на него.

Кроме того, налогоплательщиком был заявлен вычет по договору оказания услуг по сортировке угля.

Однако налоговая представила доказательства отсутствия технической возможности оказать данные услуги, т.к. у организации отсутствовала техника и необходимый персонал.

Суд отказал налогоплательщику в иске о признании недействительными решений инспекции о привлечении к ответственности за совершение налогового правонарушения и об отказе в возмещении суммы налога на добавленную стоимость (Постановление Седьмого арбитражного апелляционного суда от 29.12.2016 по делу № А27-11764/2016).

ТОП самых распространенных судебных споров российского бизнеса

- Взыскание задолженности

Одна из наиболее распространенных категорий судебных споров – взыскание дебиторской задолженности по исполненным договорам: подряда, субподряда, поставки, аренды, инвестирования, страхования, оказания услуг, лизинга и т.д. Специфика указанных споров заключается в том, что при взыскании возникшей задолженности необходимо доказать не только наличие заключенного договора, но и его исполнение, которое чаще всего выражается подписанным актом выполненных работ. - Корпоративные споры

Данный вид судебного производства возникает в части спорных моментов между учредителями – собственниками компаний, распределения между ними бизнеса, определения правомерности принимаемых решений, назначения или отстранения руководства организаций – генеральных директоров, президентов компаний, иных должностных лиц руководящего состава. В данной части спорными являются и отношения по реорганизации или ликвидации компаний, внесения изменений в уставные документы и, соответственно, определения новых полномочий или прекращение части прежних полномочий. К данной категории дел относятся и споры по определению и одобрению крупных сделок, дееспособности на участие в таких сделках, многие иные судебные споры. - Оспаривание результатов тендеров, торгов и аукционов

По мнению юридического сообщества, споры по данному направлению получили свое масштабное и стремительное развитие в последние пять лет, после того как было введено законодательство, обязывающее привлекать коммерческие структуры к исполнению государственных заказов в абсолютно любых отраслях деятельности, начиная от закупки техники, привлечения охранных предприятий или передачи в аренду помещений, и заканчивая поставками нефти и газа. Указанные споры имеют место как в отношениях по признанию торгов, аукционов или тендеров недействительными, так и по оспариванию результатов осуществленных действий, например, результатов оказанных услуг в рамках того или иного государственного заказа. - Земельные споры

Земельные споры – одни из самых распространенных видов споров в практике арбитражных судов. К ним можно отнести оспаривание ненормативных актов местных органов власти по выделению участков, изъятие участков из владения или собственности, признание права на земельные участки, споры по договорам аренды, купли-продажи, по иным договорам, результатом которых является переход земли из государственного или муниципального фонда в собственность или пользование коммерческих структур. - Налоговые и таможенные споры

Указанная категория дел самая сложная в хозяйственных правоотношениях, так как требует специальных познаний в области налогового и таможенного права, а также прекрасного ориентирования в бухгалтерии и полного принятия языка цифр. Таможенные и налоговые споры берут свое начало в оспаривании актов налоговых и таможенных органов, в том числе по требованиям о возмещении за счет государственной казны причиненных убытков, возврате излишне оплаченных налогов и заканчиваются отношениями в части определения налоговой базы и размера налоговых отчислений, оспаривания административных налоговых наказаний. - Споры в сфере договорного права

Споры в сфере договорного права могут касаться вопросов расторжения сделок в связи с их неисполнением, признания сделок недействительными, притворной или мнимой сделкой и т.д. Кроме того, к подобного рода спорам относятся различные дела, связанные с понуждением к регистрации договоров, или наоборот, признанием регистрации договоров неправомерным. Стоит отметить, что договоры, которые являются предметом рассмотрения в арбитражных судах, имеют самый разный характер: договоры купли-продажи, договоры аренды, договоры поставки, договоры подряда, договоры инвестирования и т.д. - Споры с недвижимостью

«Указанные споры имеют свои специфические нюансы. Например, если касаться инвестиционных отношений на рынке недвижимости, то суды в большинстве своем не признают права на недвижимость за участниками инвестиционной деятельности до подписания акта реализации инвестиционного проекта и основного протокола распределения площадей, – Кроме того, не признают суды и права на объекты недвижимости в зданиях, не сданных в эксплуатацию. Что касается признания прав на нежилые и жилые помещения, то арбитражные суды проводят проверку и тщательное изучение всех правоустанавливающих документов, свидетельствующих о возникновении права на строительство как таковое. При этом, если обращающееся в суд лицо не докажет, что в досудебном порядке оно предприняло все необходимые меры для регистрации права собственности, однако получило отказ во всевозможных инстанциях, в том числе и в Росреестре, то суд удовлетворять иск не станет». - Споры о несостоятельности (банкротстве)

Указанные виды дел отличаются своей долгосрочностью, т.е. процессы длятся годами. Банкротство включает в себя 4 стадии, из которых две являются обязательными и две – факультативными: наблюдение (обязательная), финансовое выздоровление (факультативная), внешнее управление (факультативная), конкурсное производство (обязательная). Обязательные стадии по общему правилу длятся 6 месяцев, внешнее управление – не более 18 месяцев, при этом возможно (а на практике именно так и происходит) продление первоначального срока отдельной стадии на новый срок. Процесс наблюдения может длиться и 12, и 18 месяцев, то же происходит и с процессом конкурсного производства, которое не окончится до тех пор, пока конкурсный управляющий не отсудит все долги, являющиеся активами для предприятия – банкрота.

Стадии налогового спора

Налоговый спор, как правило, начинается с того, что одна из сторон правоотношений выявляет нарушение ее прав или неисполнение обязанностей другим участником отношений. Иными словами, должен иметь место юридический факт, с которого и начинается процесс спора.

Досудебная стадия

Потерпевшая сторона предъявляет свои претензии второму участнику конфликта и ждет ответа на возражения. Начинается так называемая досудебная стадия, суть которой заключается в том, что сторонам дается возможность разрешения всех противоречий до обращения в суд.

На этой стадии потерпевшая сторона направляет исковое заявление в суд — арбитражный или общей юрисдикции в зависимости от характера правоотношений. К заявлению в этом случае необходимо приложить все доказательства и процессуальные документы, которые указаны законодателем в качестве обязательных. Стадия заканчивается вынесением решения суда, в котором спорный вопрос решается.

В подобных спорах с налоговой важным фактором является высокая квалификация юриста по налоговым спорам. В нашей компании услуги специалиста по налогам постоянно востребованы и имеют высокий показатель успешного ведения дел данного направления.

Досудебный порядок урегулирования налоговых споров

Досудебный порядок урегулирования налоговых споров можно разделить на несколько этапов:

- направление заявителем жалобы в налоговую инспекцию, которая является стороной спора;

- перенаправление обращения из нижестоящего налогового отделения в вышестоящее в трехдневный срок;

- принятие обращения вышестоящим органом к рассмотрению или отказ в этом заявителю;

- уведомление всех причастных сторон о времени и дате проведения заседания;

- запрос налоговиками дополнительных материалов, которые помогут рассмотреть дело по существу, а также самостоятельное предъявление налогоплательщиком дополнительных документальных доказательств нарушения его законных прав;

- непосредственно само рассмотрение жалобы налоговиками и принятие по ней обоснованного решения;

- информирование заявителя о принятом решении.

Важно знать, что жалоба подается не позднее одного года с момента, когда физлицу или организации стало известно о нарушении их законных прав и интересов, а апелляция — до вступления акта налогового органа в силу (в течение календарного месяца, начиная с даты вручения постановления налогоплательщику).

Вопросы и ответы

Каким способом налогоплательщики могут подать жалобу в ФНС?

Жалоба подается в письменном виде на бумажном носителе либо в электронной форме, подписывается заявителем или его представителем. Налогоплательщик может подать документ лично или отправив по почте, а также онлайн на официальном сайте налоговой службы РФ или с помощью портала Госуслуг.

Каким способом налогоплательщик получит ответ по жалобе от ФНС?

Решения по жалобе физлиц и организаций налоговики отправляют заявителю тем же способом, которым обращение поступило к ним, а именно:— на бумажном носителе по почте;— в электронном виде через личные кабинеты портала Госуслуг или официального сайта налоговой службы.

Как заявителю узнать о ходе рассмотрения жалобы?

Для более оперативного взаимодействия фискальных органов с налогоплательщиками создан онлайн-сервис «Узнать о жалобе». С его помощью заявитель, не выходя из дома может узнать следующие сведения о своей жалобе:— входящий номер и дату поступления к налоговикам документа;— финальный срок рассмотрения обращения;— статус документа на текущий момент;— сведения о результатах рассмотрения.

Как заявителю узнать результат рассмотрения жалобы?

Онлайн-сервис «Решения по жалобам» создан налоговиками специально для предоставления информации о результатах рассмотрения обращений налогоплательщиков. В сервисе информация отображается в виде решений налоговой службы в разрезе категорий налогоплательщиков, статей Налогового кодекса, названий налогов, сборов и платежей, а также тем налоговых споров.

Производство в суде по гражданским делам

В гражданском процессе главными характеристиками являются состязательность и равноправие сторон. Это означает, что, если вы хотите выиграть суд, то вы должны занимать активную позицию:

- доказывать все заявленные вами обстоятельства,

- направлять судье ходатайства и заявления,

- заявлять отводы,

- на каждое заявление истца (ответчика) предоставлять обоснованные отзывы и возражения,

- просить судью назначить экспертизу,

- привлечь специалиста или свидетеля,

- присутствовать на заседаниях,

- обжаловать судебные акты.

Движение дела, этапы судебного процесса во многом зависят от поведения сторон. Суд обязан быть беспристрастным и руководить процессом. На стороны возлагается обязанность по сбору и предоставлению всех доказательств, обоснованию своей позиции. Чтобы суд истребовал доказательства, ходатайствующая об этом сторона должна подтвердить, что самостоятельно получить их она не может.

Судебные споры в различных судах России

Сфера наших интересов распространяется на гражданские, административные и арбитражные судебные разбирательства, включая таможенные, налоговые и иные споры сложной категории судебных дел. В нашей команде работают профессиональные юристы, обладающие качествами яростных бойцов, холодных аналитиков и здравомыслящих людей в одном лице.

Наша юридическая компания была создана для того, чтобы решать споры, в том числе судебные.

Необходимо помнить и о самом высшем законе – Конституции, далее – Конституционные законы, затем Кодексы, Федеральные законы, Указы Президента, Постановления Правительства и так далее. Многообразие дел, которые мы успешно вели и ведём, не позволит нам спасовать ни перед какими юридическими сложностями.

Хороший адвокат всегда отслеживает новости, касающиеся вновь принимаемых законов, и законов, которые напротив утратили силу и отменены. Постановления Пленумов Высшего Арбитражного суда и Верховного суда, Постановления Конституционного суда РФ, многие другие документы находятся в поле зрения адвоката порой чаще, чем у судьи.

Разрешение судебных споров — наш конёк, и в большинстве случаев мы добиваемся положительных результатов миром, не доводя дела до суда. Для этого применяются психологические методы убеждения, умение работать с людьми, чувствовать ситуацию.

Список услуг по судебным спорам

- Представительство интересов клиентов в арбитражных судах, судах общей юрисдикции и третейских судах по всем категориям споров.

- Представительство интересов доверителей в Конституционном Суде РФ.

- Защита чести и достоинства граждан и деловой репутации юридических лиц.

- Арбитражный и гражданский процесс.

Наши сотрудники — судебные представители очень часто выигрывают споры в арбитражном суде, и нет причин сомневаться, что мы снизим нашу профессиональную «планку». Накапливая большой опыт, мы постоянно изучаем новые веяния в юридической системе, проводим обучение сотрудников, внимательно следим за конкурентами, внедряя у себя все лучшие методы и приёмы.

Мы работаем не только с юридическими лицами, но и физическими

Среди наших услуг существуют услуги адвоката, консультация юриста, выезд консультанта в адрес клиента. Мы сами подготовим весь комплект документов, найдём оптимальное решение конфликта. Ваши нервы будут спокойны, ведь судебные и арбитражные споры могут вызвать стресс даже у самого подготовленного человека. Для нас же это привычная работа, причём та работа, куда мы идём с удовольствием.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Когда можно обратиться в суд

Подать иск против налоговой инспекции имеет право любое физическое или юридическое лицо, несогласное с ненормативными актами, действиями или решениями чиновников. Если налоговая инспекция неправомерно создает препятствия для предпринимательской деятельности, это тоже может стать предметом иска.

Сроки подачи искового заявления ограничены. У вас есть 3 месяца с момента, когда стало известно о нарушении прав и интересов. По истечении этого периода арбитражный суд не примет иск. В свою очередь, арбитражный суд должен рассмотреть заявление в течение 3 месяцев после подачи иска, и не просто рассмотреть, но и вынести определенное решение. Может оказаться, что решение суда первой инстанции не устроит одну из сторон. Тогда она может обжаловать его в апелляционном суде.