- Тенденции 3 квартала 2022 года

- Основные предпосылки

- Сезонный рост спроса

- Восстановления городов и разрушенной инфраструктуры

- Цена как драйвер роста

- При каких условиях цены продолжат падать?

- Прогнозы и мнения

- Тенденции на 2022 год

- О чем говорят?

- Динамика цен на металлопрокат на 2023 год

- Рост глобального производства олова на 0,3% до 380,4 тыс. тонн

- Аналитика

- Й квартал 2023 и тенденции на 4-й квартал

- От начала 2023 года до третьего квартала

- Анализ цен на арматуру

- Ценовая динамика листового металла

- Цены на трубы и нержавеющий металлопрокат

- Прогноз и факторы влияния на цены

- Факторы роста цен

- Факторы падения цен

- Ожидания ЦБ и Минпромторга

- Прогнозы и ожидания на второй квартал 2024 года для рынка металлопроката в России

- Увеличение производственных мощностей

- Стабилизация цен на сырье

- Рост экспортных возможностей

- Технологические инновации и экологические решения

- Заключение

- Цены на сталь снижаются

- Что было с рынком черных и цветных металлов в 2022 году

- Алюминий

- Медь

- Арматура

- Лист горячекатаный

- Лист нержавеющий AISI

- Тенденции 2 квартала 2022 года

- Факторы снижения

- Что будет во втором квартале 2022 года с рынком металлопроката

- Прогноз на 2 квартал 2023 года

- На Китай приходится 52% мирового производства

- Подводим итоги 2-го квартала и прогноз на 3-й квартал 2023 года

- Итоги динамики цен на рынке металлопроката в 2-м квартале 2023 года

- Цена на арматуру во 2 квартале 2023

- Цена на лист металлический в 2 квартале 2023

- Динамика цен на нержавеющий металлопрокат группы AISI в 2 квартале 2023

- Прогноз и тенденции стоимости металлопроката на 3 квартал 2023 года

- Подводим итоги 2023 года и прогноз на 2024 год

- Что было с рынком металла в 2023 году, подводим итоги

- Факторы за рост и за падение цен в 2024 году — тенденции 1-го квартала 2024 года

- Что будет с ценами на металл в 2024 году?

Тенденции 3 квартала 2022 года

Один из волнующих вопросов — произойдет ли рост цен на металлопрокат в 3 квартале 2022 года? Положение дел на рынке металлопроката зависит от целого ряда факторов, включая политику Центрального банка России. На начало июля курс рубля без очевидных причин обвалился на 30% по сравнению с пиковым значением июня.

Похоже, что правительство обеспокоено чересчур сильным укреплением национальной валюты и пытается ослабить ее любыми доступными способами. Предсказать дальнейший курс в подобной ситуации не представляется возможным. Но ослабление курса рубля — на руку отечественным металлургическим компаниям.

Основные предпосылки

Котировки на продукцию металлопроката зависят от нескольких ключевых факторов. Экспортеры в ожидании возвращения валютных котировок до значения 70 рублей за доллар. В случае последующего ослабления рубля у них появится возможность перенаправить продукцию на экспорт и частично разгрузить внутренний рынок от излишних запасов.

Сезонный рост спроса

Строительный сезон всегда ярко выражен в рынке металлопроката и связан с погодными условиями.

Восстановления городов и разрушенной инфраструктуры

Одним из драйверов роста цен может быть отложенный спрос и для восстановления территорий перед зимним периодом поврежденных в ходе специальной военной операции на востоке Украины (долгосрочная перспектива, большой и устойчивый спрос). Уже сейчас строители РФ начали восстанавливать города.

Цена как драйвер роста

Драйвером роста спроса может стать комфортная цена на металлопрокат, которая подходит к цене в промежуток с 2016 по 2019 год на стройматериал. В целом такие условия очень комфортны для реализации строительных и инфраструктурных объектов.

График истории динамики цен на арматуру в промежутке между 2017 и 2022 годом.

Начиная с 2020 года котировки на арматуру 12 мм постепенно росли

Многие профессиональные участника рынка понимают

При каких условиях цены продолжат падать?

Тем не менее

Еще одно условие — ограничение инвест активности

Прогнозы и мнения

Эксперты и аналитики осторожничают в прогнозах и в сложных для рынка металлопроката ситуации не решаются дать однозначную оценку.

Представитель «Северстали» считает

Министр Денис Мантуров

Базовый прогноз «Открытие Research» также предполагает снижение производства стали в РФ на уровне 15% год к году.

«Основные факторы – увеличение конкуренции среди сталелитейных компаний на внутреннем рынке в условиях

Тенденции на 2022 год

В России ожидается умеренное повышение спроса на металлопродукцию в 2022 году. Этому способствует активная реновация городов и развитие крупномасштабных инфраструктурных проектов. Однако существует целый ряд факторов

Позитивными моментами для локальной металлургии может стать стимулирование жилищного строительства в России

О чем говорят?

Мнения экспертов и аналитиков сводятся к тому

«Министерство промышленности и торговли РФ не ожидает резкого изменения мировых цен на металлы в следующем году» – Денис Мантуров

«Цены на металлопрокат в России остаются одними из самых низких в мире. Металлургическая компания «Северсталь» ожидает снижения цен на стальную продукцию на фоне ожидаемого увеличения загрузки мировых производственных мощностей» – Алексей Мордашов

«Мы не ожидаем

«Прошлые повышения одноразового налога на экспорт позволили снизить темп роста цен на лом в России в 2021 году и направить поток лома на отечественный рынок» – представитель «ММК».

Динамика цен на металлопрокат на 2023 год

Положение дел на рынке металлопроката в 2023 году зависит от целого ряда факторов. Рассмотрим главные из них.

Факторы роста цен:

Факторы падения цен:

Рынок металлопроката скорее всего перейдет в стадию сокращающейся волатильности, что в целом хорошо для стабилизации экономики и планирования строительных, производственных и финансовых процессов. Конечно, не стоит убирать макроэкономические и политические риски, а также сезонные факторы и инфляционные ожидания.

Исходя из вышеперечисленных факторов, стоит ожидать стоимость на 2023 год в коридоре от 50 до 70 тыс. рублей за тонну в зависимости от номенклатуры металлопроката.

Рост глобального производства олова на 0,3% до 380,4 тыс. тонн

В 2022 году производство олова в глобальном масштабе увеличилось приблизительно на 0,3% по сравнению с 2021-м. Об этом говорится в исследовании Международной ассоциации олова (ITA), результаты которого были обнародованы в середине февраля 2023 года.

В течение 2022-го производство рафинированного олова в мире достигло 380,4 тыс. тонн. Для сравнения: годом ранее этот показатель составлял 379,4 тыс. тонн. Отмечается, что, несмотря на неблагоприятные макроэкономические условия, влияющие на спрос, мировые поставки олова в 2022-м оставались стабильными.

Производство олова в 2022 году достигло 380,4 тыс. тонн

В то же время говорится, что темпы увеличения/снижения объёмов выпуска продукции значительно различались между компаниями. Лидером отрасли остаётся китайская Yunnan Tin, которая в 2022 году произвела 77,1 тыс. тонн олова — на 6% меньше по сравнению с 2021-м. На втором месте расположилась Minsur из Перу с объёмом производства 32,7 тыс. тонн, что на 2,8% больше по сравнению с 2021 годом. Замыкает тройку китайская Yunnan Chengfeng, которая в годовом исчислении нарастила объём выпуска на 21,2% — до 20,6 тыс. тонн.

Аналитика

Импорт металлургической продукции из нержавеющей стали в Россию по итогам 2022 года составил чуть более 372 тыс. тонн, что на 19,6% меньше, чем годом ранее. Такие данные в феврале 2023 года привела ассоциация потребителей и поставщиков спецсталей и сплавов «Спецсталь».

По ее оценкам, в основном импорт шел из Китая (242 300 тонн), Индии (58 800 тонн) и Индонезии (21 080 тонн). В то же время, по данным отраслевого агентства Metals & Mining Intelligence (MMI), импорт в РФ плоского проката из нержавеющей стали в 2022 г. сократился на 15% до примерно 300 000 тонн. В данные «Спецстали» были включены все виды нержавеющего проката, в том числе заготовка, плоский и сортовой прокат, сварные и бесшовные трубы, пишут «Ведомости».

Спрос остался устойчивым в пищевой промышленности, выпуске труб и строительстве

По данным издания, Россия на 70-80% использует нержавеющую сталь зарубежного производства. Она применяется в машиностроении, производстве бытовой техники, товаров народного потребления (кастрюли, ложки, вилки), сантехники, электрооборудования, оборудования для пищевой промышленности, труб и нужд военно-промышленного комплекса.

По словам директора по развитию MMI Ильи Коломейца, спрос на этот продукт в России снизился из-за провала в машиностроении, в первую очередь речь идет об автомобилях, снижении выпуска товаров народного потребления и бытовой техники. Например, выпуск стиральных машин в России упал почти в два раза, что связано со снижением реальных располагаемых доходов населения и ростом цен.

Однако в пищевой промышленности, выпуске труб и строительстве спрос остался устойчивым. Скорее всего, выросло потребление и со стороны ВПК, хотя соответствующая статистика отсутствует.

Й квартал 2023 и тенденции на 4-й квартал

В третьем квартале 2023 года металлургический сектор России начал проявлять признаки оживления, принося некоторую надежду инвесторам и экспертам. Особенно бросилось в глаза сентябрьское повышение цен на черный металлопрокат, которое, хоть и ожидалось, стало знаковой коррекцией.

От начала 2023 года до третьего квартала

За первые девять месяцев текущего года котировки металлопродукции поднялись в среднем на 10-30%, частично компенсируя обвал, случившийся в предыдущем году. Мы пока еще далеки от максимумов, установленных в марте 2022 года, но наш металлургический рынок проявляет стабильность, особенно по сравнению с первым кварталом этого года.

Несомненно, интерес вызывает не только рост цен на ключевые позиции черного металлопроката, но и динамика акций отечественных металлургических предприятий. На некоторых позициях мы видим даже двукратное увеличение цен. Этот рост во многом объясняется успешным перераспределением экспорта в восточные страны, сменой направления от европейского рынка. Китай, занимающий все более влиятельное положение на мировом рынке металлопроката, играет ключевую роль в этом контексте.

Анализ цен на арматуру

В третьем квартале 2023 года цены на металлическую арматуру в рознице выросли на не менее 10%, а на некоторые позиции даже на 15%. Это заметное изменение в структуре рыночных цен.

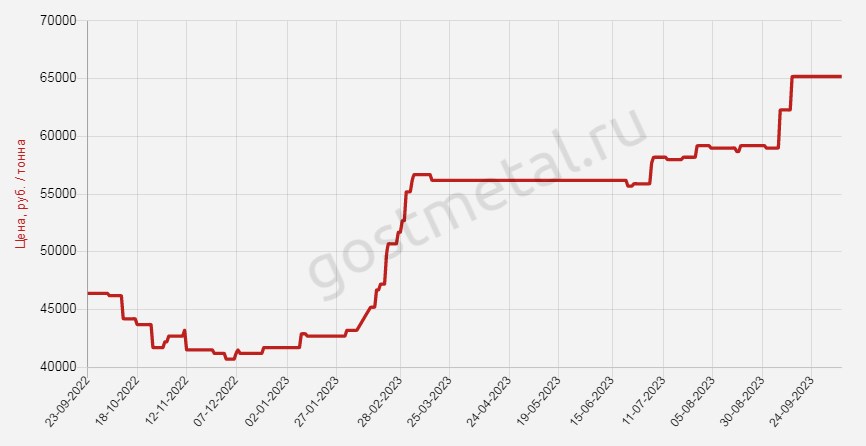

График динамики цен на арматуру 6 мм А500С 6 метров за последний год:

Сентябрь принес обновление годового максимума для арматуры А500С, когда цена достигла отметки в 69 990 рублей за тонну. Что касается ближайшего будущего, в октябре и ноябре не ожидается резких колебаний цен, хотя небольшой рост на 5% в некоторых сегментах все же возможен.

Ценовая динамика листового металла

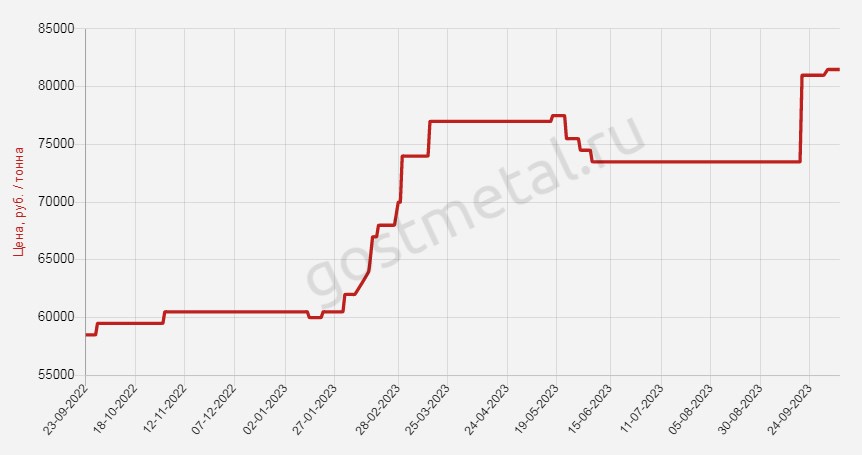

Металлический лист в третьем квартале также обновил годовой максимум, достигнув отметки в 699 900 рублей. Фактически, цена вернулась к уровню 2021 года, когда лист горячекатаный 1.5х1250х2500 мм стоил около 80 000 рублей.

График динамики цен на лист горячекатаный 1.5х1250х2500 мм за последний год:

Рост цен на металлопродукцию по-прежнему связан с активизацией инфраструктурных проектов и развитием строительного сектора. Это подчеркивает не только стабильность рынка, но и его готовность к росту.

Цены на трубы и нержавеющий металлопрокат

Цены на трубы в третьем квартале росли постепенно, преимущественно из-за умеренного спроса. ВГП трубы подорожали на 10%, в то время как бесшовные трубы поднялись лишь на 2-5%.

Металлопрокат из нержавеющей стали также продемонстрировал положительную динамику. Однако, не все позиции на рынке нержавеющего металлопроката росли одинаково. Например, цены на уголок нержавеющий снизились, тогда как полоса нержавеющая осталась стабильной. Тем не менее, розничная цена на трубу нержавеющую AISI 201 20x10x1.5 мм достигла нового годового максимума – 202 рубля.

Прогноз и факторы влияния на цены

На четвертый квартал 2023 года весьма вероятен умеренный рост цен на металлопродукцию. В этот рост могут влиять покупательская активность из Китая, рост внутреннего потребления и восстановление строительной и инфраструктурной деятельности.

Факторы роста цен

Затраты на логистику: Увеличение расходов на логистику, вызванное ростом цен на топливо и транспортные услуги, может повысить стоимость металлопродукции.

Спрос и предложение: Спрос на металлопрокат, особенно со стороны строительной и инфраструктурной отрасли, может продолжать расти и поддерживать рост цен.

Падение курса рубля: Снижение курса рубля может увеличить цены на металлопрокат, так как большая часть продаж осуществляется в иностранной валюте.

Факторы падения цен

Снижение спроса: Уменьшение спроса на металлопрокат со стороны крупных отраслей, таких как строительство и автомобильная промышленность, может привести к снижению цен.

Увеличение предложения: если производители металлопроката расширят производственные мощности или найдут новых поставщиков, это может увеличить предложение и снизить цены.

Макроэкономические факторы: Экономический спад или нестабильность на рынках могут повлиять на спрос и привести к снижению цен.

В заключение, металлопрокат на российском рынке продолжает демонстрировать неоднородную динамику цен. Ожидается умеренный рост в четвертом квартале 2023 года, но конечный результат будет в значительной степени зависеть от внешних и внутренних факторов. Металлургическая отрасль остается важным элементом российской экономики, и ее развитие будет продолжаться под влиянием различных сил и трендов.

Ожидания ЦБ и Минпромторга

ЦБ: Инфляционные ожидания ЦБ 6-7%

Минпромторг: ожидает в 2023 году стабилизации выпуска стали в России

Руководитель отдела аналитических исследований Альфа-банка Борис Красноженов и аналитик ФГ «Финам» Алексей Калачев назвали прогноз Минпромторга на 2023 год реалистичным. По словам Красноженова, из данных продаж металлургов за III квартал следует, что внутренний спрос остается «достаточно сильным». «В 2023 году с учетом решения основных проблем в области транспортной и финансовой логистики российские металлурги могут сохранить производство на уровне 2022 года», – отмечает он.

Прогнозы и ожидания на второй квартал 2024 года для рынка металлопроката в России

Во втором квартале 2024 года аналитики и эксперты рынка металлопроката ожидают ряд изменений и трендов, которые могут существенно повлиять на динамику отечественного и международного рынков. В этой статье мы рассмотрим ключевые факторы, которые, как ожидается, будут определять рынок в ближайшие месяцы.

Увеличение производственных мощностей

В ответ на возрастающий внутренний спрос и восстановление после производственных задержек прошлого квартала, многие предприятия планируют наращивание производственных мощностей. Это должно помочь стабилизировать цены на рынке и обеспечить более высокий уровень поставок для строительной индустрии и машиностроения, что ожидается подтвердиться в ближайшие месяцы.

Стабилизация цен на сырье

После значительного роста цен на сырье в предыдущих кварталах, прогнозируется их стабилизация, что позволит производителям металлопроката планировать свои издержки более эффективно. Стабильность сырьевых цен важна для всей цепочки поставок, поскольку она влияет на ценообразование конечной продукции.

Рост экспортных возможностей

С улучшением международных экономических условий и восстановлением после пандемических ограничений ожидается увеличение экспортных операций. Российские производители металлопроката ищут новые рынки, а также возможности укрепления своих позиций на традиционных рынках, что поддержит общий экономический рост.

Технологические инновации и экологические решения

Продолжится тенденция внедрения новых технологий в процесс производства. Это не только повысит эффективность, но и снизит экологический урон. Ожидается, что более строгие экологические стандарты будут постепенно внедряться в отрасль, что поддержит устойчивое развитие и повысит конкурентоспособность продукции на международной арене.

Заключение

Основываясь на текущих данных и прогнозах, второй квартал 2024 года обещает быть периодом ключевых изменений для рынка металлопроката в России. Улучшение производственных мощностей, стабилизация цен на сырье,

Цены на сталь снижаются

Цены на сталь на мировом рынке снижаются. В октябре 2019-го средняя стоимость стали опустилась на 16% в Китае, на 18% в Европе и на 21% в США по сравнению с аналогичным периодом прошлого года.

Цена на железную руду, базовое сырье сталелитейного производства, существенно выросла после катастрофы на дамбе Брумадинью в Бразилии, из-за которой горнодобывающей компании Vale, одной из крупнейших в мире, пришлось приостановить добычу богатой железной руды в регионе. В среднем для производства 1 тонны стали в доменной печи необходимы 1,4 тонны железной руды и 0,8 тонны коксового угля. Рост цен на базовое сырье существенно снижает рентабельность доменного производства стали, тогда как компании, использующие в производстве в основном стальной лом, страдают от роста цен значительно меньше.

Сектора-потребители стального сырья также переживают не лучшие времена. Так, европейский и китайский автопром страдают от ужесточения природоохранных норм и снижения личного спроса, которое объясняется, среди прочего, беспокойством потребителей по поводу торговых конфликтов. В США продажи автомобилей вследствие роста цен и торговых рисков также снижаются. Строительная промышленность, особенно инфраструктурный сегмент, демонстрирует неоднозначную динамику. Эксперты компании прогнозируют, что спрос на жилое строительство в странах Европы останется достаточно низким из-за замедления темпов экономического роста в ЕС и высоких цен на городское жилье. С другой стороны, позитивным импульсом для строительной промышленности в 2020 году может стать доступ к относительно дешевому и доступному заемному финансированию. Китайские застройщики находятся в не столь выгодном положении, так как обслуживание займов в КНР обходится существенно дороже, чем в ЕС. Впрочем, власти Китая, по всей видимости, намерены приступить к реализации ряда новых инфраструктурных проектов, которые могут обернуться немалой прибылью для производителей стали. Рост зарплат и трудовой занятости населения в США поддерживает спрос на жилье. Инвесторов, однако, беспокоит охлаждение мирового рынка и усугубления протекционизма.

Риски для отрасли в 2020 году: анализ экспертов

Эксперты Coface прогнозируют, что по итогам 2019 года темпы роста мирового ВВП составят 2,6%, в 2020-м – уже 2,5%. Учитывая высокую вероятность снижения спроса на сталь в целом ряде отраслей, можно ожидать, что доходы производителей стали продолжат снижаться. Темпы роста американского ВВП, согласно текущему прогнозу аналитиков компании, упадут почти вдвое (c 2,2% в 2019-м до 1,3% в 2020-м), а вместе с тем наверняка упадет и деловая активность в металлургическом секторе. По заявлению компании Nucor, одного из крупнейших американских производителей стали, складские запасы быстро копятся, а рыночные условия в следующие несколько кварталов обещают при этом стать более благоприятными. Производителям, использующим для выработки стали железную руду, придется мириться с ростом цен на базовое сырье, тогда как предприятия, использующие стальной лом, окажутся в более выгодном положении, так как цена стального лома на рынке США падала в 2019 году до отметки всего в $479 за тонну.

Ужесточение природоохранных норм может повысить и без того высокие издержки производителей. Считается, что примерно 5% парниковых газов в США образуется именно за счет деятельности сталелитейных производств. Если говорить о других странах, можно отметить Италию, где в настоящий момент ArcelorMittal вовлечен в судебные тяжбы с итальянским правительством из-за завода Ilva. Власти Италии настаивают, что ArcelorMittal, крупнейший в мире производитель стали, должен вложиться во внедрение на заводе Ilva новейших «зеленых» технологий, чтобы снизить объемы вредных выбросов и минимизировать влияние производства на окружающую среду.

В Китае политика государства под названием «Чистое небо» (англ. «Blue Sky») предусматривает целый ряд требований, в соответствии с которыми производители стали обязаны использовать только богатую железную руду с минимальной долей примесей, чтобы снизить объемы вредных атмосферных выбросов. Сталелитейная промышленность – второй крупнейший «загрязнитель» атмосферы после жилищно-коммунальной отрасли, использующей уголь для выработки электричества. Производители стали по всему Китаю вынуждены под угрозой остановки своих заводов вкладываться во внедрение технологий, позволяющих снизить объемы вредных выбросов.

В США администрация Дональда Трампа отменила ряд инициатив по снижению вредных атмосферных выбросов, принятых еще во времена президентства Барака Обамы. В то же время, однако, текущий президент намерен повысить производительность и конкурентоспособность национальной сталелитейной отрасли за счет ограничений, касающихся уменьшения объемов потребления энергии, используемой литейными цехами. Если это намерение претворится в жизнь и американские производители действительно вложатся в покупку новых, более технологичных доменных печей для своих заводов, объемы вредных выбросов в сталелитейной промышленности Соединенных Штатов могут существенно снизиться.

Сектор, по всей видимости, оправился после катастрофы на дамбе Брумадинью в Бразилии, так как цены на железную руду стали снижаться, но далеко не так быстро, как цены на сталь, что тревожит производителей. Китайские предприятия скупают богатую железную руду, чтобы уложиться в нормативы выбросов, установленные властями, поэтому прибыль производителей вряд ли существенно вырастет в ближайшее время. Согласно базовому сценарию Coface, уровень цен на сталь в 2020 году не восстановится до недавних относительно высоких значений. Тем не менее, если компании Vale удастся возобновить добычу богатой железной руды в поврежденных шахтах, производители стали по всему миру наверняка вдохнут чуть свободнее. Эксперты Coface, однако, считают, что снижение цен на базовое сырье в 2020 году при любом сценарии будет сопровождаться и снижением цен на сталь.

Согласно официальным данным китайских властей, избыток производственных мощностей в стране за последние несколько лет снизился. Ожидается, однако, что к 2030 году индийские заводы будут производить до 300 миллионов МТ стали (по сравнению со всего 101 МТ в 2017-м). Администрация премьер-министра Нарендры Моди намерена активно развивать индийскую инфраструктуру, которая на сегодняшний день находится в плачевном состоянии – это означает, что индийские производители получат возможность стать поставщиками в крупных инфраструктурных проектах и, соответственно, хорошо заработать. Индия – второй крупнейший мировой производитель стали после Китая, однако ввод в эксплуатацию дополнительных мощностей может стать причиной еще более существенного падения цен на сталь из-за дефицита спроса – так, например, одним из основных потребителей продукции сталелитейной промышленности является автопром, при этом продажи новых автомобилей в Индии за первые 10 месяцев текущего года упали.

Что было с рынком черных и цветных металлов в 2022 году

Основная же история 2022 года это, конечно, закрытие рынков со стороны недружественных стран, энергокризис Европы, переориентация на внутренние рынки излишков произведенного металлопроката.

Крупные игроки просто не смогли быстро адаптироваться под новые реалии, как и не были найдены новые рынки сбыта. Образовался профицит металла в России, что в свою очередь привело к снижению объема продаж. Отечественные металлургические заводы сократили объемы производства, в период с января по октябрь 2022 года выпуск стали в РФ снизился на 6,6% до 60,4 млн тонн. Эти данные следуют из отчета World Steel Association (WSA).

Конкуренция на российском рынке стала расти при неизменном спросе, как результат повышенное предложение начало давить цену вниз. Цены на рынке металлопроката вернулись к 2018/2019 году.

Алюминий

Энергокризис в Европе способствует сокращению производства местными предприятиями. Высокие цены на энергоносители сказались и на рынке США, где выплавка алюминия снижается уже третий месяц подряд.

Так в период с января по октябрь 2022 года видимый спрос на общемировом рынке алюминия превысил объемы производства на 0,981 млн. тонн, когда в 2021 году был зафиксирован дефицит в 1,734 млн. тонн.

Отметим, что проблемы с производством в развитых странах из-за рекордных цен на электричество будут компенсированы предложением алюминия из Китая и России, из-за чего рост стоимости металла мы не ждём.

Важно и то, что с июня 2023 года прекращается экспорт бокситов из Индонезии, что в перспективе может привести к подорожанию алюминия на 10-15% на мировом рынке. Увеличившиеся риски еще большего сокращения производства в Европе будут поддерживать цены на алюминий в течение ближайших лет, из-за чего возможное снижение цен в 2023 году можно будет объяснить высокой базой 2022 года, а не фундаментальными факторами.

Что касается отечественных производителей, то они рискуют оказаться перед дилеммой: не поднимать цены на первичный алюминий для российских и зарубежных потребителей, но в таком случае его рентабельность снизится, или поднимать цены, но тогда клиенты могут выразить недовольство, особенно в случае, если мировые цены на алюминий будут ниже.

Медь

В отличие от других промышленных металлов проблем с производством меди нет, так как крупнейшими поставщиками для всего мира являются страны Южной Америки.

Ожидается, что власти Китая поддержат застройщиков, что позволит частично восстановить спрос на медь. Дополнительным небольшим поддерживающим фактором станет желание Пекина нарастить генерацию электричества с помощью возобновляемых источников энергии, что приведёт к увеличению потребления меди.

Вероятно, что Китай ускорит пополнение запасов меди по мере того, как страна приблизится к возобновлению работы после COVID-19, и примет меры по стабилизации своего проблемного сектора недвижимости. Решение об этом будет приниматься уже в марте 2023 года.

На наш субъективный взгляд, спрос в Китае увеличится не так сильно, как это необходимо, а отсутствие значимых рисков с производством приведут к тому, что цены на медь покажут худшую динамику среди цветных металлов в 2022 г. и 2023 г.

Несмотря на негативные макроэкономические факторы, рынок как и ранее испытывает нехватку предложения, что подчеркивает отсутствие свободных мощностей по добыче меди.

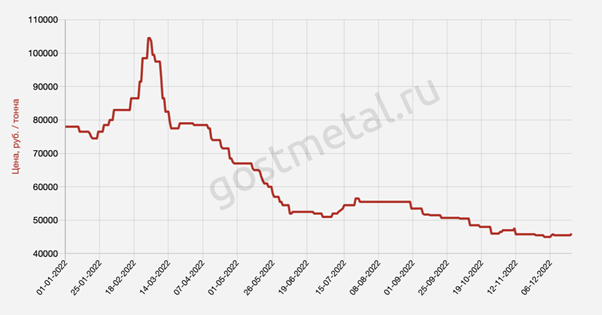

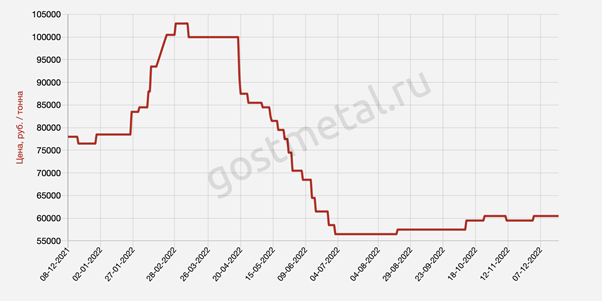

Арматура

Арматура традиционно является самым быстро реагирующим активом. Во всем сегменте металлопроката завершает год на отметках ниже 50 000 рублей. По итогу года можно констатировать падение индекса арматуры на 35% и средней цене 43600 рублей/тонну в Москве.

График стоимости арматуры в период с января 2022 года по декабрь этого же года

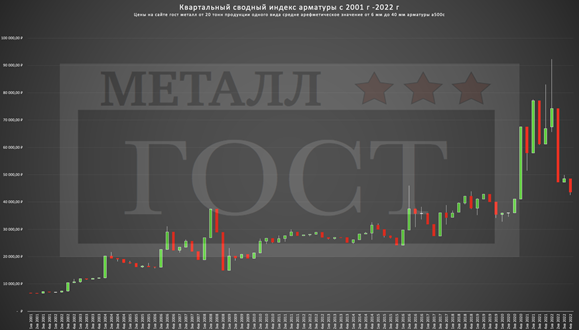

В первом квартале 2022 года сводный индекс арматуры вырос на 10% и обновил исторические максимумы. Во втором квартале средневзвешенный индекс арматуры за квартал упал на 36%, показав плавное снижение с 74240 до 47513 рублей за тонну.

График квартального сводного индекса арматуры

В третьем квартале ситуация с волатильностью рынка арматуры стабилизировалась. В первую очередь сказались ряд принятых Минпромторгом мер.

График годового сводного индекса арматуры

Средневзвешенный индекс арматуры по годам (расчет производится на основе ежедневной стоимости цены арматуры от 6мм-40мм поделенной на количество дней):

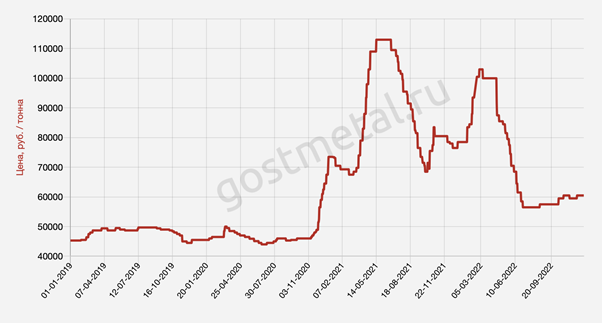

Лист горячекатаный

Листовой прокат всегда менее волатильный актив по сравнению с арматурой. В среднем потерял в стоимости около 14 000 рублей с тонны. Падение в среднем год к году составило около 16,5%.

График стоимости листа горячекатаного 5мм 6000х1500 мм в период с декабря 2021 года по декабрь 2022 года

В первом квартале 2022 года сводный индекс листа стального вырос почти на 20%. Повышение стоимости на металлопродукцию на фоне сокращения производства стало поводом обсуждения вопроса на государственном уровне.

Замглавы Минпромторга на проведенном в марте совещании с металлургами потребовал снизить цены на горячекатаный прокат, арматуру и другую металлопродукцию, которую они продают напрямую конечным потребителям.

График стоимости листа горячекатаного 5 мм 6000х1500 мм в период с января 2019 года по сентябрь 2022 года

С начала 2 квартала 2022 года лист горячекатаный от 4 мм до 10 мм опустился с 97500 до 55500 рублей (средняя цена) и продолжал в дальнейшем падать (более 40 000 рублей с тонны) в период с апреля по июнь.

Уже в конце третьего и в четвертом квартале цены на лист горячекатаный начали отрастать, что видно из графика стоимости листа горячекатаного 5 мм 6000х1500 мм в период с января 2019 года по сентябрь 2022 года.

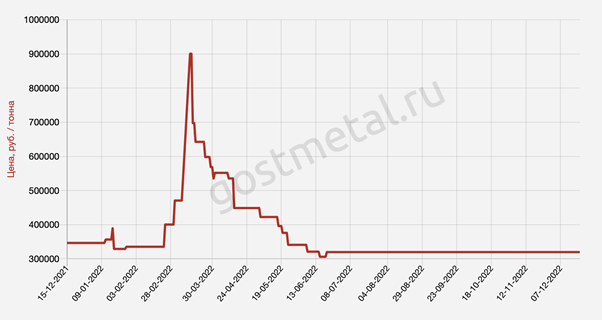

Лист нержавеющий AISI

Нержавеющий лист AISI, а также другие нержавеющие стали разных марок и сортамента, остались тихой гаванью на рынке металлопроката, и даже показали рост, не считая шоковую неопределенность в начале марта 2022 года.

График стоимости листа нержавеющего AISI в период с декабря 2021 года по декабрь 2022 года

Дальше цены стабилизировались и немного прибавили в цене порядка 8%. В целом, можно отметить, что весь нержавеющий металлопрокат прибавил год к году. В третьем квартале наблюдался спад цен на фоне борьбы между основными производителями за объемы продаж. Лист нержавеющий AISI 304 в течение третьего квартала не демонстрировал хоть какой-либо рост. За 3 квартал падение цены по листу нержавеющему снизилось с 330000 рублей в начале квартала до 290000 рублей в первых числах сентября.

После чего металлургические комбинаты сделали заявление, что им больше некуда идти на уступки. Однако потребители находились в ожидании дальнейшего снижения котировок. В четвертом квартале ситуация осталась без серьезных изменений.

Средневзвешенный индекс листа нержавеющего AISI:

2019 год – 212750 рублей/тонна;

2020 год –203700 рублей/тонна;

2021 год – 341000 рублей/тонна;

2022 год – 367900 рублей/тонна.

Тенденции 2 квартала 2022 года

В ближайшее время сложно ожидать существенного снижения цен на металлопрокат: перед российскими компаниями возникли новые условия работы и некоторые ограничения. Но и сильных ценовых взлетов не ожидается. Точно спрогнозировать положение дел на рынке металлопроката во втором квартале 2022 года не представляется возможным. Однако есть факторы

Повышение железнодорожного тарифа увеличит транспортные расходы на завоз сырья на металлургические предприятия

Сейчас наблюдается рост объемов отгрузки лома черных металлов

Повышение не коснется экспортной квоты 810–830 тыс. т – для нее будет действовать старая ставка €100 за тонну. Второй квартал 2022 года добавляет повышенный спрос

Факторы снижения

Совокупное падение внутреннего спроса на металлопродукцию по итогам 2022 года может достигнуть 30% (около 13 млн тонн).

На падение спроса оказывает влияние приостановка деятельности автомобильной промышленности. Так 8 из 14 российских автозаводов приостановили свою работу

К тому же власти одобрили повышение пошлины на экспорт металлолома почти втрое. Это должно сдержать цены на сырье для металлургов в России. Уже сейчас происходит некоторое снижение цен. Так

Межведомственная комиссия решила поднять почти втрое пошлину на вывоз лома черных металлов из России – до €290 за тонну. Мера

Таможенная подкомиссия при правительстве России 28 марта одобрила повышение пошлины на экспорт лома и отходов черных металлов за пределы территории Евразийского экономического союза (ЕАЭС; в него помимо России входят Армения

Что будет во втором квартале 2022 года с рынком металлопроката

Ограничения в работе отечественных металлургических предприятий в совокупности с сезонным увеличением спроса на металлопродукцию способны привести к дальнейшему росту цен на металлопрокат. Но

Прогноз на 2 квартал 2023 года

Выплавка стали снизилась на 7,4% в 2022 году и на 2,3% в годовом выражении за январь-февраль 2023 года. Операционные результаты Северстали подтверждают тезис об успешном преодолении санкционного давления: с марта 2022 года завод полностью прекратил экспорт стальной продукции в Евросоюз. До кризиса экспорт обеспечивал треть выручки компании. И хотя снижение выплавки Северстали по итогам 2022 года составило 8,2%, продажи сократились всего на 1,6%.

Влияние на динамику цен на металлопрокат во втором квартале 2023 года окажут макроэкономические и геополитические факторы. Установление экономической стабильности после пандемии COVID-19 продолжит поддерживать спрос на металлы, особенно в строительном секторе. Однако растущее напряжение в международных отношениях может снизить глобальный спрос на металлы из-за возможных санкций и торговых ограничений.

Цены на сталь будут продолжать расти, в то время как цены на алюминий и медь будут демонстрировать стабильность или небольшое снижение. Это обусловлено различными факторами, включая глобальные экономические тенденции, макроэкономические показатели и геополитическую обстановку. После динамичного роста цен на металлопрокат в первом квартале 2023 года во втором квартале ожидается незначительная коррекция котировок.

На Китай приходится 52% мирового производства

В 2018 году крупнейшими мировыми производителями стального сырья были:

В 2018 году международная металлургическая отрасль сильно пострадала от резкого повышения американских импортных тарифов на сталь, а разгоревшаяся впоследствии торговая война между Штатами и КНР только усугубила ситуацию, отмечают экономисты международной группы Coface. По результатам 3 квартала 2018 года рентабельность производителей стали по чистой прибыли составила 7,36%, а по итогам аналогичного периода 2019 года – уже всего 6%. При этом европейские и китайские производители пострадали куда сильнее (-28% и -21% соответственно), чем их американские коллеги (-1,2%).

По данным ОЭСР, производственный потенциал мировой сталелитейной отрасли сильно превышает как текущие объемы производства, так и спрос на ее продукцию. Избыток производственных мощностей по данным на конец 2018 года достиг 425,1 метрической тонны (МТ) – около 22% от общего объема произведенной за весь год стали. Если спрос на продукцию будет стагнировать или снижаться, доходы производителей могут резко упасть.

Подводим итоги 2-го квартала и прогноз на 3-й квартал 2023 года

Для российской металлургии 2023 год начался позитивно. В 1 квартале выросли котировки на арматуру, листовой прокат и продукцию из нержавеющей стали, что объясняется оживлением спроса из Турции и ростом цен на металл. Во 2 квартале текущего года цены серьезных изменений не претерпели.

Итоги динамики цен на рынке металлопроката в 2-м квартале 2023 года

Во втором квартале текущего года производство российской черной металлургии продолжило наращивать темпы. Загрузка металлургических предприятий достигла докризисного уровня.

Потребление стали в России за четыре месяца 2023 выросло на 4,5% по сравнению с аналогичным периодом в 2022 года, а по итогам 2023 года ожидается годовой рост не менее чем на 2%.

Относительно прошлого года наиболее устойчивой отраслью остается строительная. Несмотря на замедление темпов массового жилого строительства и стагнацию в нежилом строительстве, продолжается плановая реализация инфраструктурных проектов.

Основными драйверами металлопотребления в строительной отрасли остаются государственная поддержка реализации инфраструктурных проектов, стабильный интерес к складской недвижимости и спрос на индивидуальное жилое строительство.

Область машиностроения на фоне ухода иностранных компания с рынка России испытывает проблемы с обеспечением комплектующими, также наблюдается снижение металлопотребления относительно 2022 года во всех сегментах за исключением тяжелого машиностроения.

Цена на арматуру во 2 квартале 2023

После того, как в первом квартале цены на арматуру достигли прошлогодних июньских значений, во втором квартале они остались практически без существенных изменений.

.jpg)

Средняя цена на арматуру с начала 2 кв. 2023 года составляет больше 59000 рублей, что соответствует уровню цен на конец 2020 года.

Средневзвешенная цена арматуры по кварталам:

1 кв 2022 – 72 972,00 ₽;

2 кв 2022 – 58 697,00 ₽;

3 кв 2022 – 48 919,00 ₽;

4 кв 2022 – 44 432,00 ₽;

1 кв 2023 – 51 176,00 ₽;

2 кв 2023 – 59 740,00 ₽;

Цена на лист металлический в 2 квартале 2023

После продолжительного периода отсутствия динамики цена на лист горячекатаный постепенно восстанавливается и по результатам второго квартала установила максимум текущего года 77 490 рублей за тонну после чего скорректировалась до уровня 73490 рублей.

.jpg)

Положительная динамика восстановления стоимости листа горячекатаного связана с активизацией инфраструктурных проектов.

График динамики цен на лист горячекатаный 1.5х1250х2500 мм за все время (2017-2023 год).

.jpg)

Из графика видно, что во 2 кв. текущего года котировки на лист восстановились до уровня 2021 года.

Динамика цен на нержавеющий металлопрокат группы AISI в 2 квартале 2023

Что касается продукции из нержавеющей стали, во втором квартале наблюдался рост спроса, особенно со стороны промышленных предприятий и производителей пищевого оборудования. Это привело к некоторому увеличению цен на нержавеющую сталь. В третьем квартале ожидается незначительное снижение спроса и возможное снижение цен на нержавеющую сталь в связи с ослаблением активности в некоторых отраслях.

Цена на нержавеющую сталь (лист, уголки, швеллеры, трубы) традиционно продемонстрировала невысокую волатильность в сравнении с черным металлопрокатом. Котировки остались на прежних значениях либо продемонстрировали незначительный рост, например, труба нержавеющая AISI.

Прогноз и тенденции стоимости металлопроката на 3 квартал 2023 года

Недавно Минпромторг РФ провел совещание с отечественными сталеварами, на котором обсуждалась ценовая ситуация на рынке металлопроката. С декабря по март зафиксировано увеличение цен на горячекатаный лист на 20%.

Сталевары объяснили тенденцию ростом цен на металлургическое сырье, такое как железная руда и коксующийся уголь. Минпромторг утверждает, что рост котировок на металлопрокат начался раньше, чем подорожала сырьевая база, и настоятельно рекомендует сталеварным предприятиям присмотреться к принятию решений о повышении цен.

На данный момент Минпромторг ограничивается устными просьбами, но в будущем не исключает применение более жестких мер. Глава Минстроя Ирек Файзуллин уже выразил недовольство ростом цен на металлопрокат и обратился в ФАС с жалобой. Антимонопольная служба приняла заявление и проводит анализ ситуации. Ирек Файзуллин отметил, что стоимость ресурсов снова поднялась, в среднем на 12,8%.

Металлопрокатный рынок во втором квартале 2023 года продолжал демонстрировать устойчивость и стабильность, хотя некоторые снижения спроса на отдельные виды продукции могли оказывать давление на цены.

Загрузка предприятий во втором квартале в целом осталась на том же уровне, что и в первые три месяца текущего года. Санкционные давления, изменения геополитической обстановки и влияние внешних факторов привели к тому, что рынок сбыта российского стального проката за рубежом трансформировался.

Турецкие партнеры отдали предпочтения закупкам горячекатаной стали в существенных объемах из Китая и Индии. Для России по-прежнему открыт сбыт для многих стран, но большая часть этих продаж связана со сложными логистическими схемами.

Подводим итоги 2023 года и прогноз на 2024 год

Для российской металлургии 2023 год оказался не самым простым. Статистические данные показывают, что число заявок на металлопрокат упало на 15% по сравнению с 2022 годом. Основной фактор падения спроса связан с экономической нестабильностью.

Увеличение цен на энергоносители привело к заметному подорожанию стоимости производства металлопроката, что в свою очередь стало причиной роста стоимости конечной продукции.

Что было с рынком металла в 2023 году, подводим итоги

В 2023 году значительно увеличилось количество строительных работ во многих регионах мира. Этот фактор имеет прямое влияние на рынок металлопроката.

Поскольку строительство требует больших объемов металлических материалов, начиная от арматуры и заканчивая профилями для металлоконструкций, нарастающий спрос на металлопрокат в строительстве способствует росту цен и объемов производства.

Рост цен на металлопрокат влияет на строительную отрасль. Повышение стоимости строительных материалов, таких как арматура, металлические профили и листы, приводит к увеличению затрат на строительство новых объектов.

Это означает, что строительные компании и застройщики вынуждены увеличивать цены на свои услуги, что негативно сказывается на доступности жилья и стоимости жилищного рынка в целом.

Волна подорожания арматуры пришлась на сентябрь: производители обосновывали это увеличением расходов. Но государство не устроили объяснения, причина, как считала власть — появление монополиста после скупки одной из компаний нескольких арматурных заводов в ЦФО. Были приняты определенные меры для остановки цен, их отката на более низкие уровни. После чего котировки частично снизились.

Средняя стоимость арматуры по месяцам 2023 года:

Январь – 40211 руб./тонна;

Февраль – 41568 руб./тонна;

Март – 51960 руб./тонна;

Апрель – 52275 руб./тонна;

Май – 53316 руб./тонн;

Июнь – 54219 руб./тонна;

Июль – 54811 руб./тонна;

Август – 55707 руб./тонна;

Сентябрь – 64481 руб./тонна;

Октябрь – 63117 руб./тонна;

Ноябрь – 60572 руб./тонна.

Еще одно важное событие, которое поддержало внутренний спрос — активное строительство жилья, других инфраструктурных объектов. Помощь оказывало государство, которое стимулировало строительство, финансировало многие проекты. Это сильно помогло металлургам, которые пострадали от санкций.

После продолжительного отсутствия динамики цена на лист горячекатаный в первой половине 2023 года восстановилась и по результатам второго квартала установила годовой максимум 77 490 рублей за тонну, после чего скорректировалась до уровня 73490 рублей.

График стоимости листа горячекатаного 1.5мм 1250х2500 мм в период с 23.10.2022 по 08.11.2023

Во второй половине года котировки продолжили рост, в результате чего лист горячекатаный установил новый годовой максимум – 78990 рублей, что соответствует уровню июньских значений 2022 года.

В январе-июле 2023 года было произведено 191 862 тонн, что на 30.5% выше аналогичного показателя предыдущего года. В июле 2023 года было произведено 28 920 тонн, что на 55.0% выше показателей июля 2022 года. Наибольших значений производство достигло в июне 2023 года и составило 29 842 тонн.

График стоимости листа нержавеющего 304 0,8х1250х2500 2В матовая поверхность

Что касается цен, то лист нержавеющий уже традиционно не продемонстрировал высокой волатильности. Котировки на нержавеющий металл менялись в течение всего года незначительно. Пиковых значений лист нержавеющий достиг летом 2023 года, после чего цена несколько снизилась.

Факторы за рост и за падение цен в 2024 году — тенденции 1-го квартала 2024 года

Стоимость металлопродукции и спрос на отечественном рынке зависит от ряда ключевых факторов, среди которых стоит отметить:

В результате возникшего дефицита металлопродукции на китайском рынке отечественные производители переориентировалась на экспорт в Китай, так как в финансовом плане экспорт более выгоден, чем продажи внутри России, что также привело к росту цен. Но если в 2024 году Китай восстановит собственное производство металлопроката, котировки на российском рынке могут снизиться.

Что будет с ценами на металл в 2024 году?

Производители, стремясь увеличить прибыль на отечественном рынке, повышают цены и внутри страны. Поэтому цены в 2024 году, вероятней всего, продолжат рост, поскольку перечисленные выше факторы продолжают работать.

Можно ли сдержать рост цен? Да, если усилить работу антимонопольной службы по контролю за регулированием цен, а также сдерживать валютную составляющую в себестоимости продукции.

К тому же необходимо оптимизировать логистику поставки металлопродукции, поскольку рост цен на транспортировку, а именно на нефтепродукты и бензин, также играет значимую роль. Пока что эти вопросы остаются нерешенными, поэтому с большей вероятностью котировки на металлопрокат продолжат рост.