- Финансовый анализ

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

- О чем расскажет бухотчетность

- «Налоговый» взгляд на контрагента

- Возможности программы

- Основные области применения программы

- Наши клиенты

- Отзывы пользователей

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Перечень финансовых показателей

- Рентабельность активов

- Коэффициент автономии (финансовой независимости)

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

- Вариант реализации автоматизированного расчета финансовых показателей в 1С

- Определение показателя в справочнике «Структура целей»

- Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

- Настроим 1С

Финансовый анализ

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

О чем расскажет бухотчетность

Бухотчетность — лицо компании, это первое, с чем сталкивается потенциальный инвестор, компаньон, который рассматривает вопрос о сотрудничестве. Данные бухгалтерской отчетности анализируют и налоговые органы.

С 2019 года бухгалтерская отчетность предприятий и организаций стала общедоступной в связи с запуском сервиса от ФНС, который называется ГИР БО (государственный информационный ресурс бухгалтерской отчетности).

Помимо этого, любая информация о компании аккумулируется и хранится различными системами мониторинга контрагентов (SPARK, Контур.Фокус, Руспрофилем, Зачестныйбизнес и многими другими).

По показателям публичной бухгалтерской отчетности любой внешний пользователь может увидеть серьезно ли компания относится к ведению бухучета (основа финансового и налогового здоровья), а это значит, качественно ли выстроена учетная политика, эффективна ли система внутреннего контроля и так далее.

Даже отсутствие в составе бухгалтерской (финансовой) отчетности отдельных обязательных форм или их неправильное заполнение может говорить об уровне финансовой грамотности не только бухгалтерии, но и руководителя компании.

По отдельным показателям налоговый орган и контрагенты могут определить, рискует ли компания: использует ли оптимизационные схемы, дробит ли бизнес и т.п.

Например, о дроблении бизнеса может говорить информация об аффилированных лицах, о взаимозависимых компаниях, о количестве компаний, находящихся в группе, раскрываемая в текстовых пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, которые являются обязательной составляющей бухгалтерской отчетности. А о применении схем — обороты между зависимыми компаниями, информация о которых также подлежит обязательному раскрытию в составе текстовых пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Уровень доверия и рейтинг компании, который может оценить абсолютно любой пользователь, рассчитывается в процентах (например, такая информация есть в расширенном сервисе Контур. Фокус) и говорит о том, готова ли компания к серьезным отношениям с инвесторами и потенциальными партнерами.

Для расчета рейтинга берут набор определенных критериев таких как:

- задолженность по налогам;

- сумма фактически уплаченных налогов;

- убыточность деятельности;

- оценка признаков банкротства;

- значение чистых активов;

- и др.

По показателям бухгалтерской отчетности можно провести достаточно полный финансовый анализ, например, оценить:

- структуру имущества и источники его формирования;

- стоимость чистых активов;

- финансовую устойчивость;

- финансовую устойчивость по величине излишка (недостатка) собственных оборотных средств ликвидности;

- соотношение активов по степени ликвидности и обязательств по сроку погашения;

- рентабельность;

- деловую активность (оборачиваемость);

- производительность труда;

- структуру баланса;

- кредитоспособность заемщика;

- вероятность банкротства и так далее.

Показатели бухгалтерской отчетности могут много сказать не только о действующем положении дел в компании, но и о ее будущем.

Практически все компании в той или иной степени пользуются услугами банков (получают кредиты, поручительство и т.п.). Другие компании привлекают активы в лизинг, третьи участвуют в тендерах на поставки товаров, работ или услуг.

И во всех перечисленных случаях, компании-контрагенты (банки, лизинговые компании, компании, осуществляющие закупки) прежде всего обращаются за информацией о компании-партнере, размещённой в открытых источниках, в том числе, в ГИР БО.

Поэтому каждая компания хочет, чтобы ее отчетность в глазах контрагентов и потенциальных инвесторов смотрелась привлекательно. Не секрет, что от того, правильно и полно ли сформированы показатели бухотчетности будут зависеть показатели деятельности компании, рассчитанные при проведении финансового анализа.

Но иногда из-за ошибок в бухучете и составлении отчетности компании сами искажают отчетность, выставляя компанию в невыгодном свете.

Ольга ЛегоньковаДиректор по развитию, методолог. Аттестованный аудитор, диплом АССА по международной финансовой отчетности DipIFR

Например, если компания напутает в классификации кредитов и займов, может пострадать показатель, отражающий реальную оценку зависимости от внешних источников финансирования (коэффициент покрытия долгов) рассчитывается как отношение:

Так, например, в формировании итога раздела «Капитал и резервы» бухгалтерского баланса участвует нераспределенная прибыль (непокрытый убыток), при неправильном определении которой коэффициент покрытия долгов может выйти из нормативного значения. При занижении прибыли и коэффициент будет ниже.

А чем выше этот коэффициент, тем лучше.

Если ошибиться и не вовремя ввести в состав баланса те или иные активы, то структура баланса может стать неудовлетворительной, что приведет к значительному «перекосу» структуры баланса.

Например, компания, неправильно определила, что в состав НМА можно ввести исключительные права на ПО (программное обеспечение) и, вследствие некорректного составления первичных документов, решила, что отражение в составе НМА такого ПО будет произведено в следующем отчетном году.

Такое несвоевременное отражение занижает размер активов, которые так важны для получения кредитов и займов и приводит к искажению бухгалтерской отчетности.

Поэтому ошибки в бухгалтерском учете компании могут сыграть ей плохую службу и даже обернуться определенными финансовыми потерями, в т.ч. из-за потери контрактов.

Но многие крупные компании не доверяют публичной бухгалтерской отчетности без аудиторского заключения, поскольку нет уверенности в квалификации и добросовестности сотрудников контрагента.

Например, нельзя исключить, что стоимость активов, отраженных в балансе завышена, в т.ч. из-за отсутствия обоснованного обесценения запасов. Активы «перегреты», отражены в недостоверной оценке и создают видимость наличия существенных активов в балансе. В итоге это может привести к заключению договоров с невыгодными условиями и рисками не получить их исполнение (например, залог запасов по той стоимости, которую компания не может получить в случае их реализации).

Именно поэтому большинство компаний, которые придерживаются финансового и налогового ЗОЖ, привлекают третье независимое лицо — аудитора.

Ведь о том, можно ли доверять контрагенту, безусловно, говорит и наличие аудиторского заключения к бухотчетности.

Поэтому зачастую компании, которые не подлежат обязательному аудиту, все равно проводят инициативный аудит и получают аудиторское заключение, если планируют сотрудничество с солидными компаниями (например, крупными лизинговыми, кредитными, инвестиционными компаниями). А они, как уже говорилось, просят предоставить аудиторское заключение, как независимое мнение, подтверждающее данные, отраженные в отчетности и ответственное отношение организации к своей финансовой репутации.

Кроме того, аудиторы помогают скорректировать неточности, найти ошибки, резервы и дают рекомендации, как их исправить.

Хотите взглянуть на свою компанию со стороны? Обращайтесь к независимым аудиторам. В АКГ «ПРАВОВЕСТ Аудит» вы можете получить не только аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности и рекомендации по оптимизации учета, но и диагностику налоговых рисков, юридическую поддержку проверенного периода и финансовые гарантии на компенсацию доначислений пени и штрафов по проверенному нами периоду (страховка Ингосстрах).

К публичными данным о контрагентах необходимо обращаться всем налогоплательщикам. Перед тем как заключить сделку нужно убедиться, что контрагент сможет выполнить свои обязательства: он платежеспособен, а если и не сможет расплатиться, то он обладает активами, за счет которых можно будет произвести взыскания, ему не грозит банкротство, у него нет исполнительных производств и т.п. Кроме того, важно проверить контрагента на его «налоговую благонадежность». И в этом также может помочь публичная бухгалтерская отчетность и другие открытые данные.

«Налоговый» взгляд на контрагента

Что нам важно знать о контрагенте, а контрагенту о нас для минимизации претензий налоговых органов?

Нужно быть уверенным, что потенциальный бизнес-партнер не относится к так называемым техническим компаниям.

Напомним, что технической считается компания, не ведущая реальной экономической деятельности и не исполняющая налоговые обязательства по сделкам, оформляемым от ее имени, в ситуации, когда лицом, осуществляющим исполнение, является иной субъект. Признаками «техничек» являются, например, отсутствие у контрагента материально-трудовых ресурсов для исполнения обязательств, признаков ведения реальной экономической деятельности.

Наталюк НатальяСоветник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве

О наличии этих признаков может свидетельствовать, например, информация о среднесписочной численности, основных средств, о задолженности по налогам или отсутствие суммы уплаченных налогов вообще. Данную информацию можно «почерпнуть» на официальном сайте ФНС в сервисе «Прозрачный бизнес», где имеется и иная полезная информация для проверки чужой и своей компании, например:

- из ЕГРЮЛ и ЕГРИП с возможностью получения выписки из реестров;

- из Реестра дисквалифицированных лиц;

- из Единого реестра субъектов МСП с возможностью получения сведений из реестра;

- о многократном участии физического лица в организациях («массовый» учредитель, руководитель);

- об адресах, указанных при госрегистрации в качестве места нахождения несколькими компаниями («массовые адреса»);

- о специальных налоговых режимах, применяемых организациями;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации;

- сведения о налоговых правонарушениях организаций с указанием общего размера штрафа;

- о юридических лицах, не представляющих налоговую отчетность более года.

Стоит обратить внимание на суммы уплаченных налогов, полученных доходов и расходов, которые помогут с помощью «Налогового калькулятора» проанализировать налоговую нагрузку контрагента для выявления отклонения данного показателя от среднеотраслевого. Поскольку низкая налоговая нагрузка у контрагента может увеличить налоговый риск от сотрудничества с ним. При этом, только оценка налоговой нагрузки не может «говорить» о явной неблагонадежности потенциального бизнес-партнера, т.к., возможно, что он «вкладывается в расширение бизнеса», приобретая дорогостоящее оборудование, спецтранспорт и пр. (это стоит уточнить).

Данные из бухгалтерского баланса публичной бухгалтерской отчетности, с которыми также можно ознакомиться на сайте ФНС, позволят оценить основные средства компании (материальные внеоборотные активы), если их очень «мало» либо они вовсе отсутствуют — есть повод задуматься о рисках претензий инспекции из-за отсутствия у бизнес-партнера необходимых материальных ресурсов и запросить у контрагента пояснения и документальные доказательства, например, договоры аренды транспортных средств и пр.

Также весьма полезно анализировать информацию о потенциальном контрагенте, имеющуюся на «просторах» сети Интернет, заглянуть на официальный сайт компании с целью оценки его «реальности» (серьезности ведения сайта, его обновления, предоставления информации о деятельности, товарах и пр.).

Кстати, сайты компаний предоставляют немало интересной информации налоговым органам, например о признаках «формального» дробления бизнеса «группы компаний» (единый бренд, руководство, адреса, телефоны, поставщики и покупатели и пр.), о неведении реальной деятельности (нерабочий сайт, недостоверная информация о местонахождении, контакты, по которым невозможно связаться с компанией и пр.).

Картотека арбитражных дел (kad.arbitr.ru) позволяет узнать о судебных делах контрагента и понять, не является ли он «типичным не исполнителем договорных обязательств», наличие иска на сумму равную либо превышающую сумму активов контрагента тоже должно насторожить, а возможно и приостановить решение о сотрудничестве до разрешения такого дела.

Мероприятия по проверке контрагентов и источниках с необходимыми данными можно перечислять достаточно долго, но важно отметить, что степень предъявляемых требований к выбору контрагента не может быть одинаковой для случаев ординарного пополнения МПЗ по разовым сделкам на несущественную сумму и в ситуациях, когда приобретается дорогостоящий актив, совершаются сделки на значительную сумму, либо привлекается подрядчик для выполнения существенного объема работ, либо сделка несет в себе несоразмерные риски ввиду возможного причинения убытков при ее неисполнении или ненадлежащим исполнении (Письмо ФНС от 10.03.2021 года № БВ-4-7/3060, Постановление АС Уральского округа от 04.08.2021 года по делу № А76-25957/2018). Поэтому в соответствующие локальные нормативные акты (положение, регламент проверки контрагентов) следует внести положения, подробно описывающие разные критерии стандарта и объема предпринимаемых действий по проверке контрагентов в зависимости от цены сделки, предмета сделки, объема работ и иных параметров.

Сейчас не является новостью, что налоговые долги компаний ФНС часто взыскивает с их должностных лиц (с руководителей, учредителей, бухгалтеров и др.), если сама компания не в состоянии расплатиться с бюджетом. Но и это не все. Налоговые доначисления учредитель компании может взыскать с руководителя в виде убытков, в т.ч. если речь идет о непроявлении осмотрительности при выборе контрагентов. Так, с руководителя организации было взыскано 43,8 млн руб. налоговых доначислений из-за сделок с «проблемными контрагентами», которые компании пришлось уплатить в бюджет после выездной проверки (Постановление АС ЗСО от 20.08.2021 года по делу № А70-13656/2019).

С целью снижения налоговых рисков компании и финансовых рисков ее должностных лиц рекомендуем:

- пересмотреть политику компании в части работы с контрагентами, имеющими «негативную налоговую характеристику»;

- скрупулезнее отбирать контрагентов, закрепив важные положения в локальных актах с подробным описанием критерия (объемов) их проверки контрагентов, в зависимости от характера сделок (например, исходя из предмета, цены сделки и других ее параметров);

- иметь подтверждения:

возможности контрагента по исполнению сделки (сведения о штатной численности, основных средствах, о планируемых к привлечению субподрядчиках и их трудовых , материальных ресурсах и пр.); деловой репутации и опыта в соответствующей области (рекомендательные письма, информация в сети Интернет — интернет-сайт контрагента и пр.); проведения анализа показателей бухгалтерской и налоговой отчетности контрагента на предмет наличия активов, налоговой нагрузки и пр.; переписки с представителями контрагента (на этапе заключения и исполнения сделки); обстоятельств взаимодействия налогоплательщика (третьих лиц) с представителями контрагента в процессе уже исполнения сделки (например, следует сохранять сведения о транспортировке товаров со стороны контрагента либо сторонних перевозчиков — с информацией о маршрутах, номерах автотранспортных средств и пр.). - возможности контрагента по исполнению сделки (сведения о штатной численности, основных средствах, о планируемых к привлечению субподрядчиках и их трудовых , материальных ресурсах и пр.);

- деловой репутации и опыта в соответствующей области (рекомендательные письма, информация в сети Интернет — интернет-сайт контрагента и пр.);

- проведения анализа показателей бухгалтерской и налоговой отчетности контрагента на предмет наличия активов, налоговой нагрузки и пр.;

- переписки с представителями контрагента (на этапе заключения и исполнения сделки);

- обстоятельств взаимодействия налогоплательщика (третьих лиц) с представителями контрагента в процессе уже исполнения сделки (например, следует сохранять сведения о транспортировке товаров со стороны контрагента либо сторонних перевозчиков — с информацией о маршрутах, номерах автотранспортных средств и пр.).

- ввести/усовершенствовать систему внутреннего контроля: ответственные сотрудники, положение (регламент) о договорной работе (проверке контрагентов), своевременное выявление налоговых рисков и пр.

- получить профессиональную помощь — провести налоговый аудит с гарантией и страховкой! Аудит должен быть полезным и выявлять налоговые риски для своевременного их нивелирования, в том числе по сделкам с контрагентами.

Аудиторское заключение и аудит проведенный не для «галочки» может принести дополнительные выгоды: увеличит рейтинг компании, минимизирует риски назначения выездной налоговой проверки и снизит внимание налоговых органов к компании, а также поможет выявить налоговые резервы. Кроме этого компания «Правовест Аудит» дает расширенные гарантии и юридическую защиту своим клиентам от претензий налоговых органов, в течение 3-х лет, следующих за проверенным аудиторами периодом.

Возможности программы

Ваш финансовый аналитик – это система интеллектуального анализа финансового состояния организации по данным бухгалтерской отчетности.

Главная особенность системы – полное исключение вашего участия в аналитическом процессе. Вы вводите данные и получаете по результатам анализа отчет, ничем не отличающийся от составленного аналитиком-профессионалом! В этом главное отличие от большинства финансовых программ (см. другие отличия).

Программа «Ваш финансовый аналитик» включена приказом Минцифры РФ в реестр российского программного обеспечения.

Основные области применения программы

- анализ финансового состояния организации для представления в банк или другим заинтересованным пользователям;

- подготовка пояснительной записки к бухгалтерской отчетности;

- финансовый анализ в ходе аудиторской проверки;

- финансовый анализ в ходе подготовки отчета об оценке стоимости организации;

- финансовый анализ для арбитражного управляющего;

- анализ финансовой устойчивости организаций-клиентов;

- финансовый анализ организаций-заемщиков при кредитовании;

- текущий контроль финансового положения организации для принятия управленческих решений и др.

Наши клиенты

ОАО «Красный октябрь»

Авиационный завод им. Г.М. Бериева

Барнаульский патронный завод

Северное Речное Пароходство

ОАО «Золото Якутии»

Корпорация «Энергия» им. С.П. Королёва

РАО Энергетические системы Востока

Авиакомпания «АК БАРС АЭРО»

Мурманский траловый флот

ИНТЕР РАО ЕЭС Финанс

Отзывы пользователей

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Рентабельность активов

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

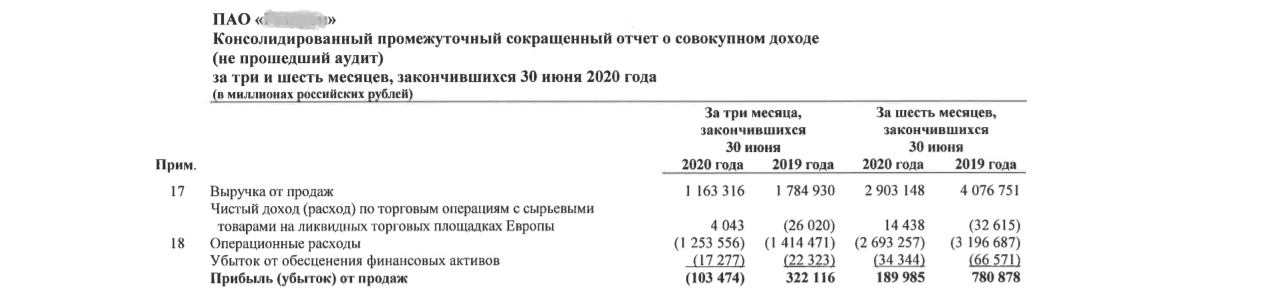

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

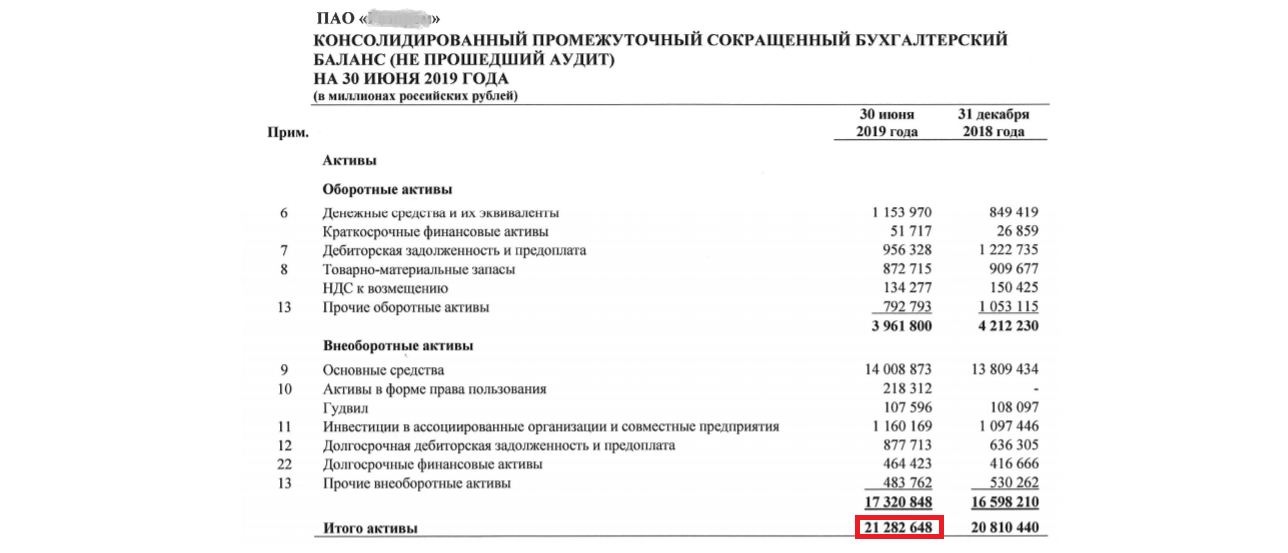

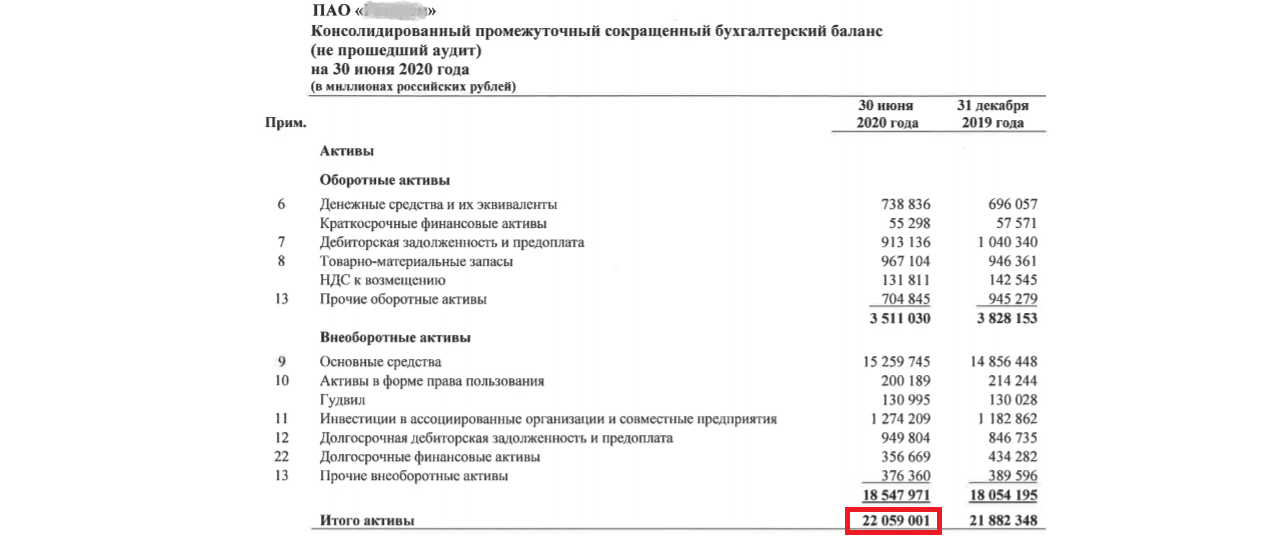

Показатель рентабельность активов

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

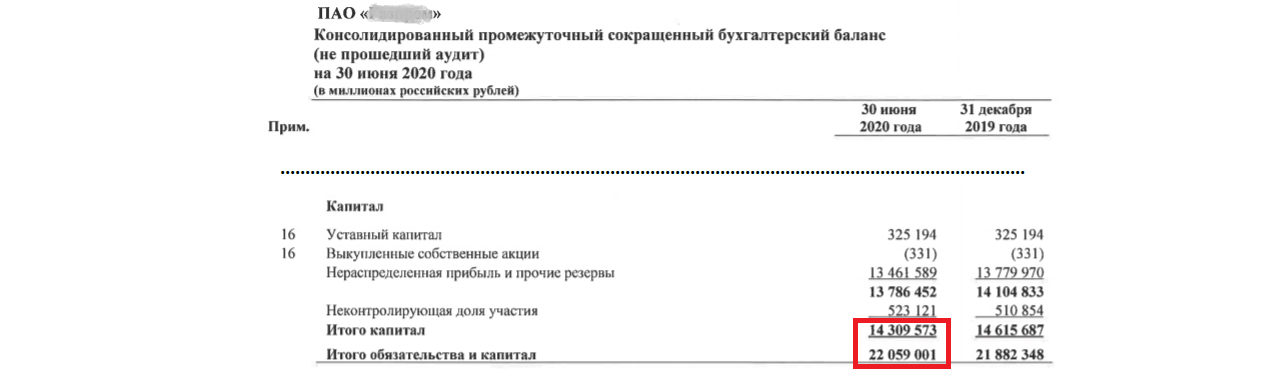

Рис.2 Данные баланса по активам за 2019 год

Рис.3 Данные баланса по активам за 2020 год

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

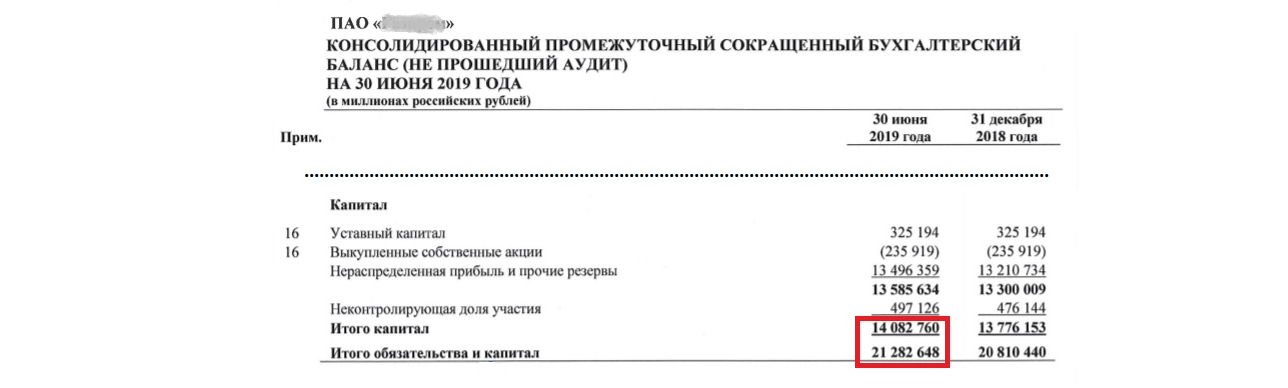

Рис.4 Данные баланса по капиталу за 2019 год

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.

Вариант реализации автоматизированного расчета финансовых показателей в 1С

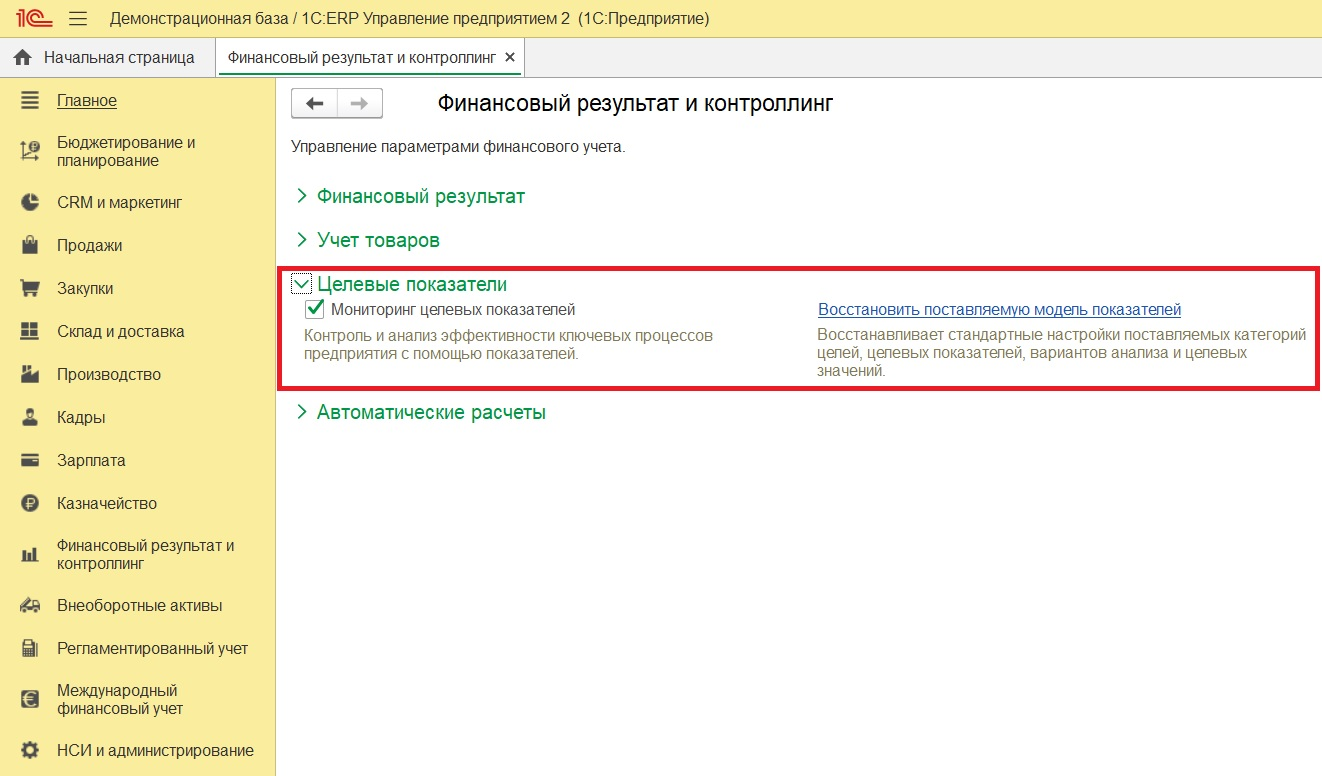

В 1С:ERP предусмотрен механизм Целевых показателей, для использования которого необходимо включить опцию «Мониторинг целевых показателей».

Рис.6 Механизм Целевых показателей

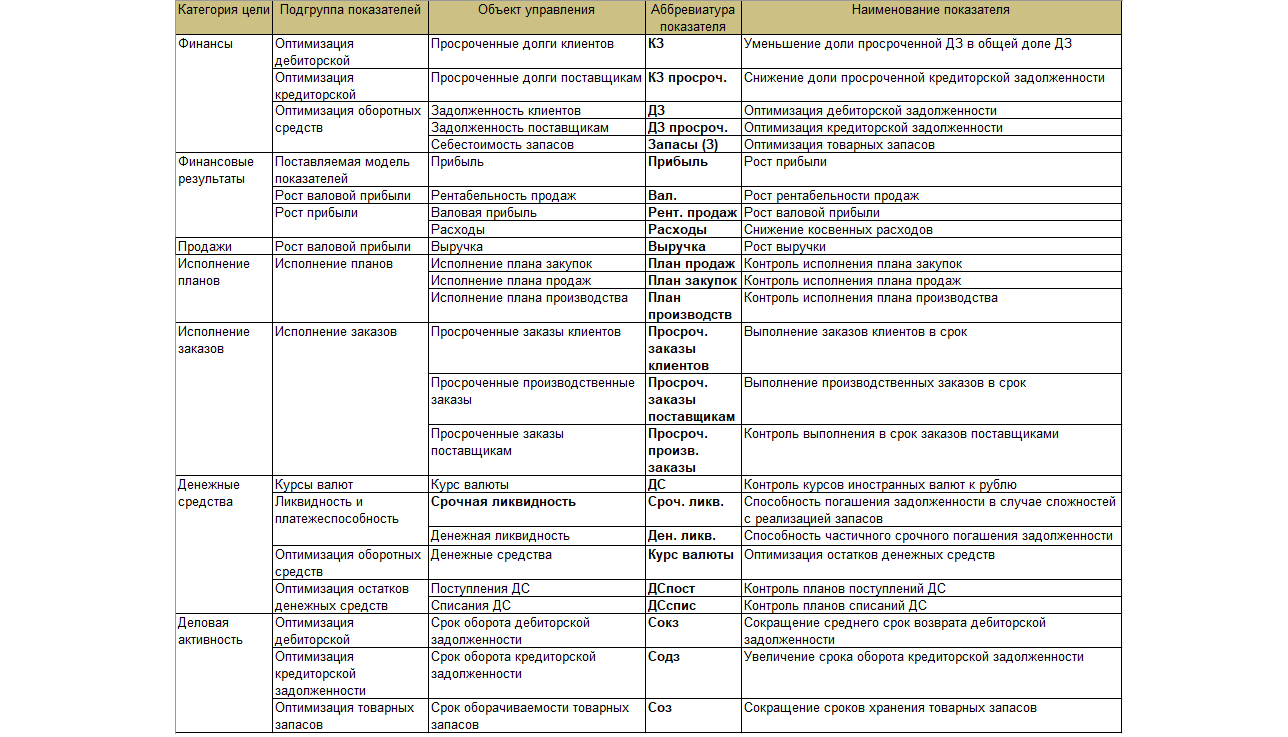

С типовой конфигурацией 1С:ERP поставляется преднастроенная модель финансовых показателей.

Рис.7 Таблица с перечислением показателей

Из представленного перечня показателей «Срочная ликвидность» в наибольшей степени соответствует представленному ранее коэффициенту автономии (или коэффициенту финансовой независимости).

1С:ERP — инновационное решение для эффективного анализа финансовых результатов

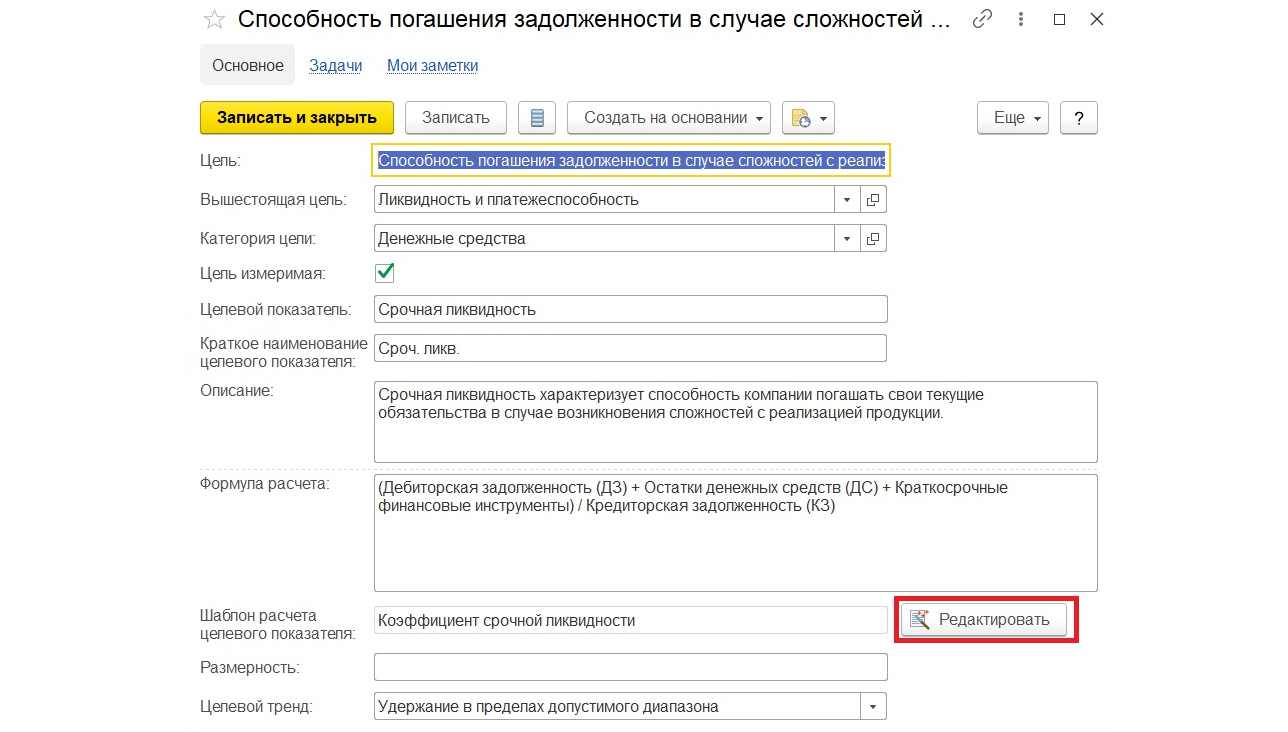

Коэффициент срочной ликвидности отражает способность компании погасить кредиторскую задолженность за счет собственных ликвидных активов.

Рис.8 Описание показателя

В общем виде формула по расчету срочной ликвидности имеет следующий вид:

- KЛср – коэффициент срочной ликвидности;

- KрДЗ – краткосрочная задолженность дебиторов;

- ДСр – величина денежных средств;

- KрФВл – краткосрочные финвложения;

- KрKр – величина краткосрочных заемных средств;

- KрKЗ – краткосрочная задолженность кредиторам;

- ПрО – прочие краткосрочные обязательства.

На нашем сайте вы также можете найти статьи о других направлениях финансового анализа и возможностях программ 1С в части оценки объема продаж, определения удельного веса показателей, проведения структурного анализа и трендового анализа, а также определения ликвидности отчета.

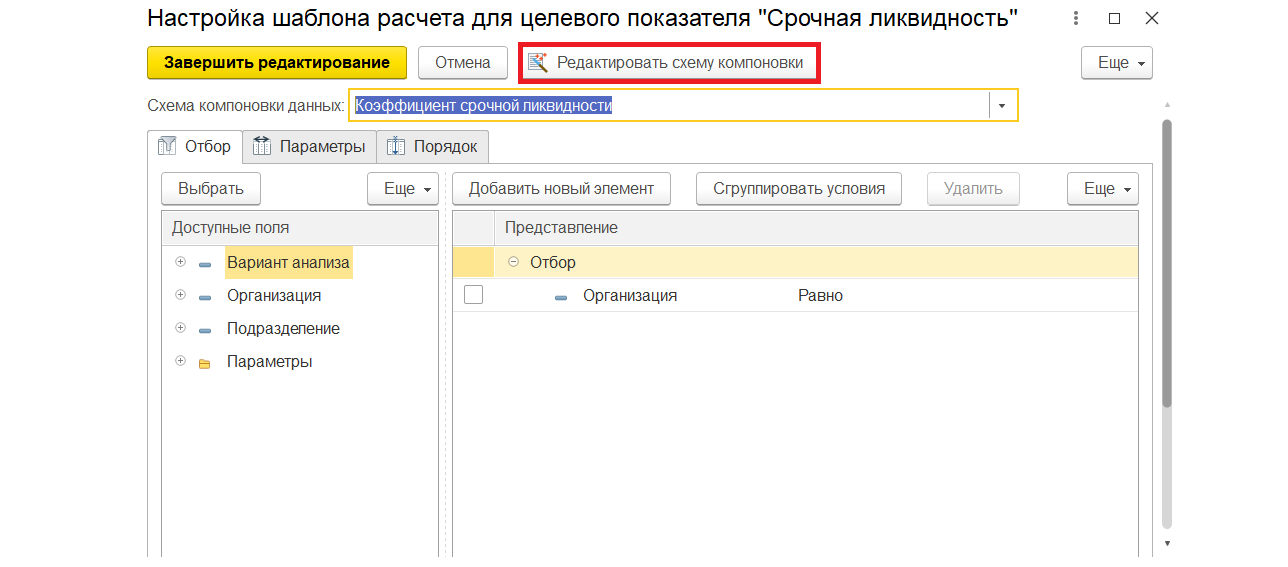

Определение показателя в справочнике «Структура целей»

Способ формирования значения самого показателя определяется в типовом справочнике 1С:ERP «Структура целей».

Рис.9 Справочник «Структура целей»

Тут же, по кнопке «Редактировать», можно внести изменение в правила формирования данного показателя.

Рис.10 Редактирование показателя

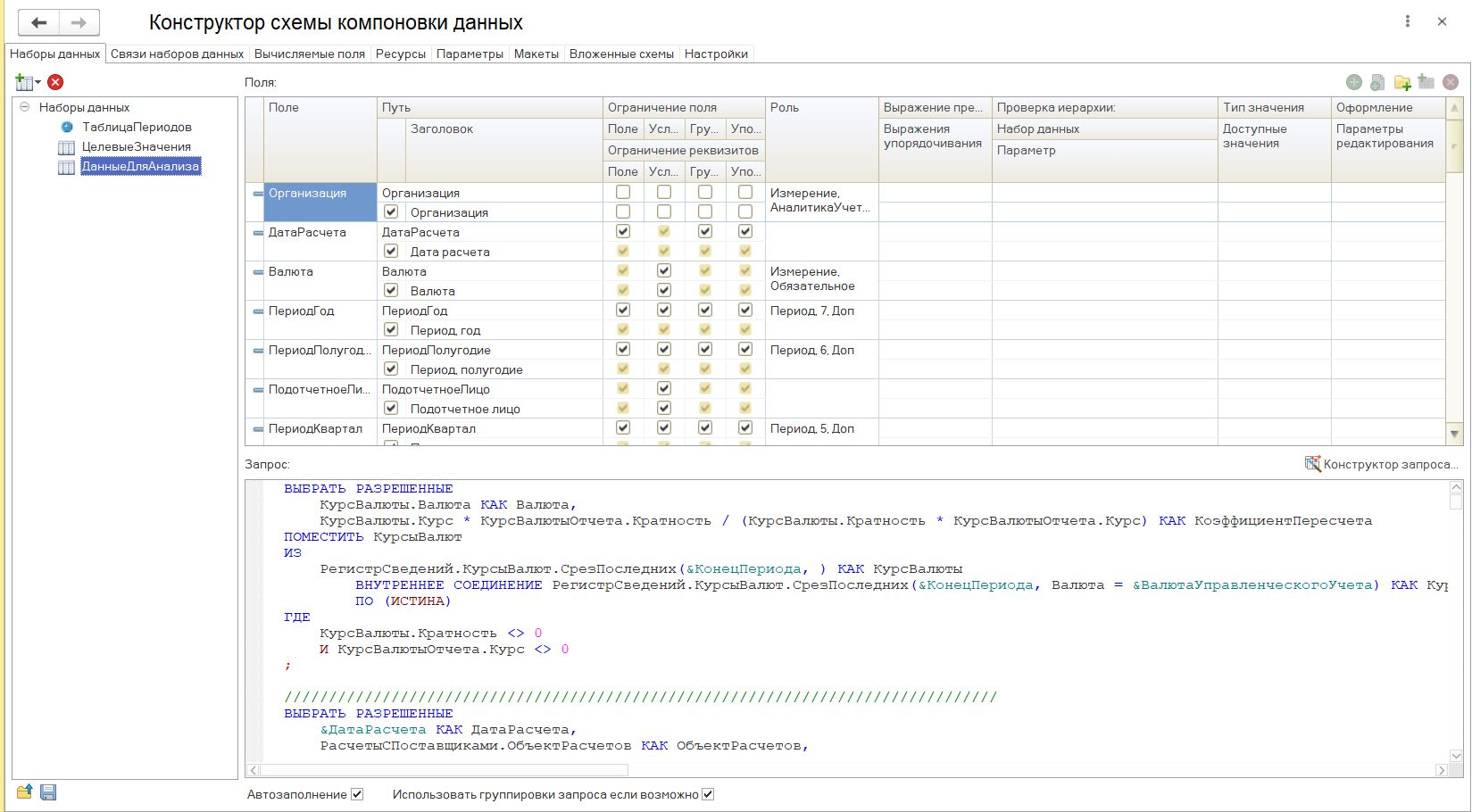

При нажатии открывается стандартное окно системы компоновки данных платформы 1С:ERP.

Рис.11 Окно системы компоновки данных

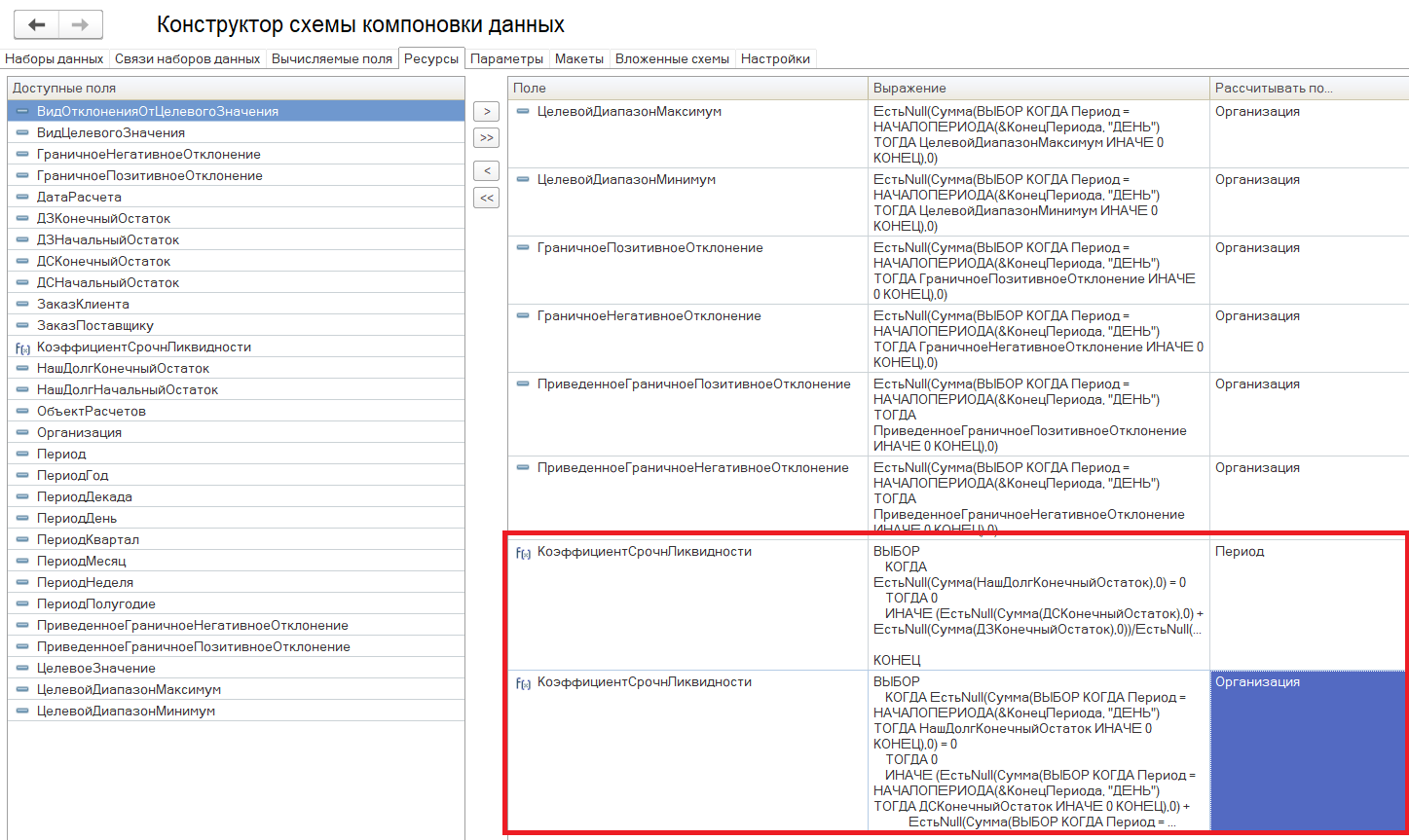

Программист 1С, используя встроенные возможности платформы 1С:Предприятия, сможет настроить любой необходимый финансовый коэффициент:

Рис.12 Конструктор схемы компоновки

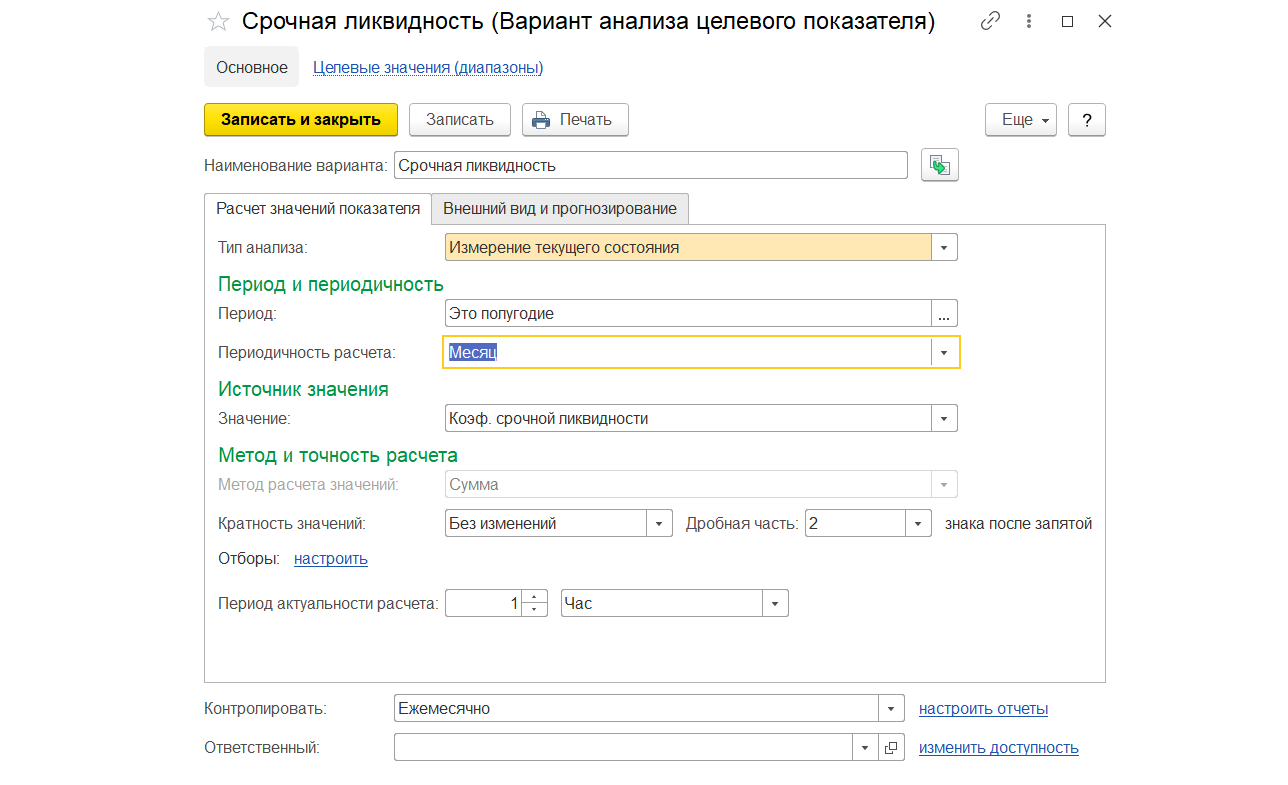

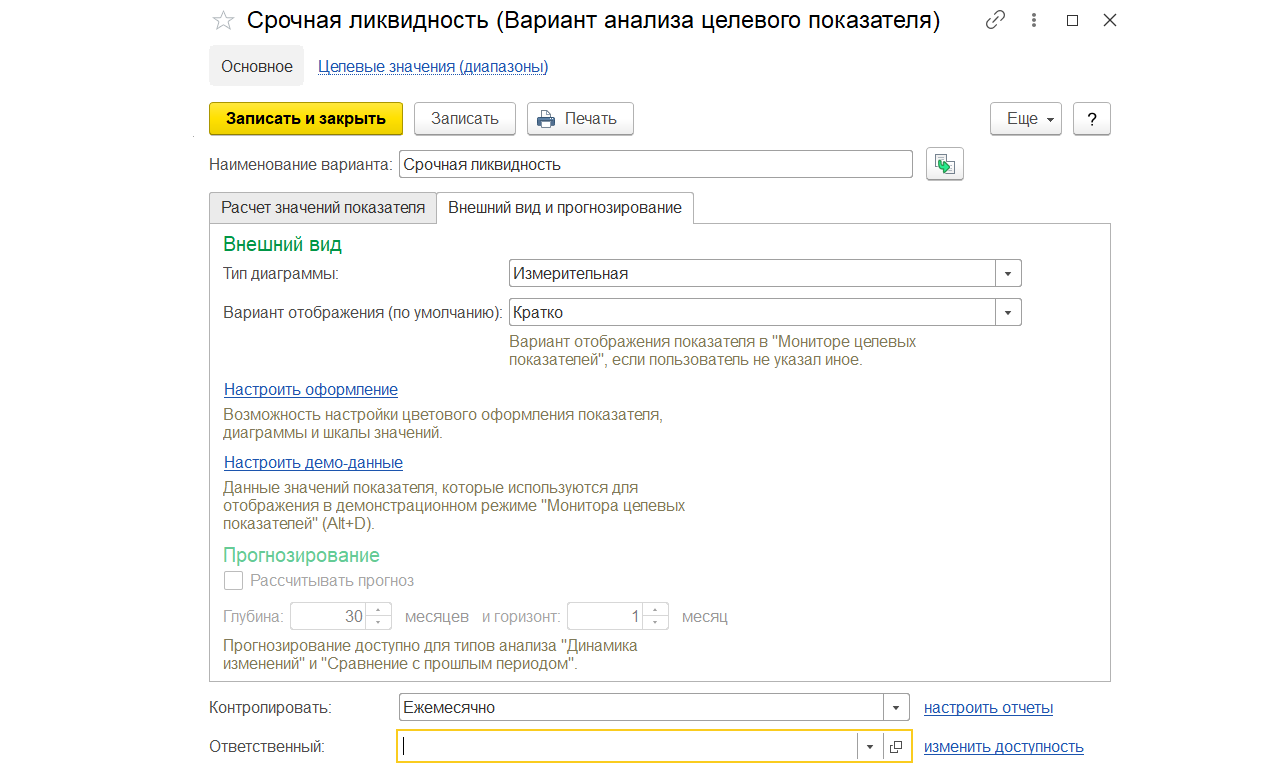

Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

Рис.13 Расчет значения срочной ликвидности

С помощью типового справочника «Варианты анализа целевых показателей» в системе 1С:ERP можно настроить способ отображения финансовых показателей.

Рис.14 Внешний вид и прогнозирование срочной ликвидности

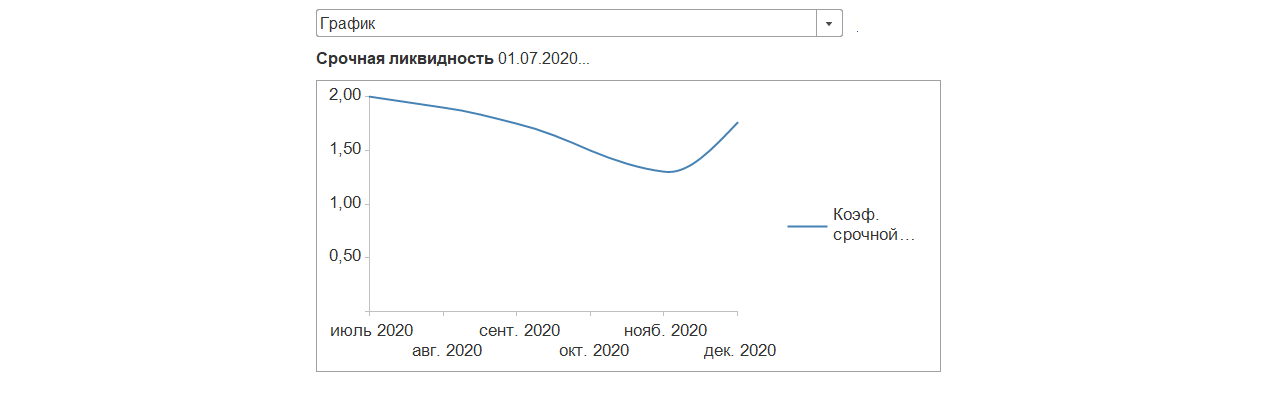

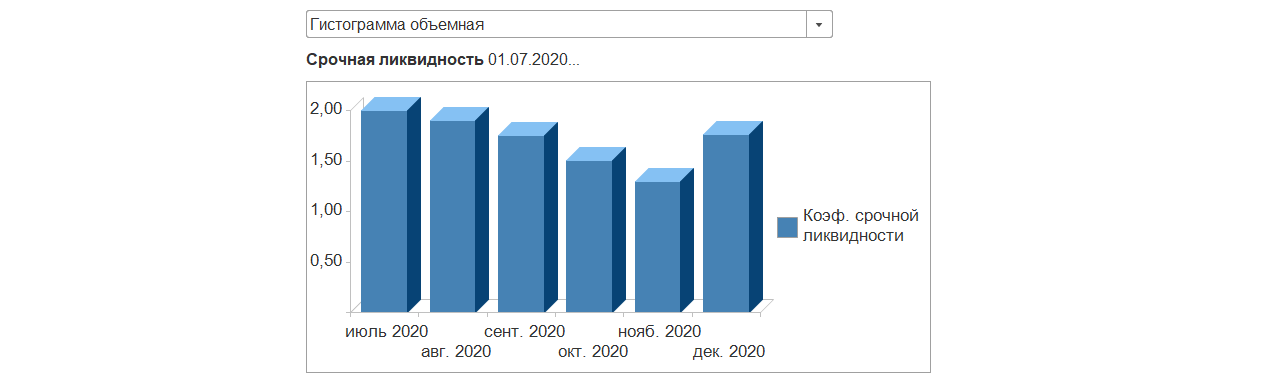

Посредством настройки варианта анализа целевых показателей можно представить требуемые показатели в разных видах.

Рис.15 В виде графика

Рис.16 В виде гистограммы

Настроим 1С

Настроим 1С:ERP для корректного анализа финансовых результатов и грамотных управленческих решений