Налоговые споры в суде составляют большой массив дел. Одними только арбитражными судами (т. е. с участием хозяйствующих субъектов) ежегодно рассматриваются десятки тысяч дел по искам предпринимателей или юридических лиц об оспаривании действий или актов ненормативного характера налоговой службы и ее служащих. В целях защиты прав предпринимателей от неправомерных действий налоговой службы необходимо знать порядок составления и направления судебной жалобы, сроки ее рассмотрения, принимаемые по результатам рассмотрения решения.

- Судебный порядок разрешения налоговых споров

- Почему стоит работать именно с нами?

- Причины налоговых споров

- Почему не стоит заниматься налоговым арбитражем самостоятельно?

- Виды арбитражных налоговых споров

- Порядок разрешения арбитражных налоговых споров

- Рассмотрение налоговых споров в суде

- Судебная практика

- Примеры документов

- Налоговые споры

- Подведомственность и подсудность

- Налоговые судебные споры

- Что понимают под термином «налоговые споры»?

- Арбитражная практика

- Итоги

Судебный порядок разрешения налоговых споров

Частью 1 ст. 197 АПК установлено, что разрешение дел указанной категории осуществляется по тем же правилам, которые действуют и для искового производства в арбитражных судах. Вместе с тем для налоговых споров (в том числе) существуют самостоятельные правила, определяемые ст. 200 АПК, а именно:

- рассмотрение в судах первой инстанции осуществляется одним судьей;

- срок рассмотрения заявления не должен превышать 3 месяцев со дня принятия канцелярией суда заявления заинтересованного лица;

- отсутствие в суде представителя налогового органа не является препятствием для рассмотрения дела по существу;

- бремя доказывания законности изданного акта или совершенных действий лежит на налоговом органе, действия или акт которого обжалуются.

По результатам рассмотрения налогового спора суд в силу ст. 201 АПК может признать акт или действие незаконным или отказать в удовлетворении заявления, если не установит оснований для признания действий или актов незаконными.

Почему стоит работать именно с нами?

- Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, как меры будет принимать налоговая инспекция, чтобы увеличить размер доначислений по итогам проверки, как будет затягивать сроки проверки и пр. И мы сумеем использовать любые проволочки и возражения налоговой инспекции в Вашу пользу, чтобы проверка прошла максимально гладко, с минимальными доначислениями и в срок. - Пользуемся заслуженным уважением у арбитражных судей

Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным налоговым спорам при обжаловании решений налоговых органов (суд с налоговой). - Даем гарантии успеха

Мы настолько уверены в своих силах, что Вы можете оплатить нашу работу уже после того, как будет достигнут результат. - Выигрываем дела различной сложности, обслуживая как небольшие фирмы, так и крупные компании

Несмотря на то, что среди наших клиентов немало всемирно известных компаний, мы особенно гордимся победами, которые одержали в секторе малого бизнеса. Оказывая услуги по сопровождению налоговых проверок и обжалованию решений налоговых органов на высочайшем уровне, мы ценим каждого клиента, и одинаково ответственно подходим к делу, если нужно защитить и 50 тысяч, и 500 миллионов рублей.

И еще с нами просто приятно работать!

Наш опыт — Ваш успех в суде!

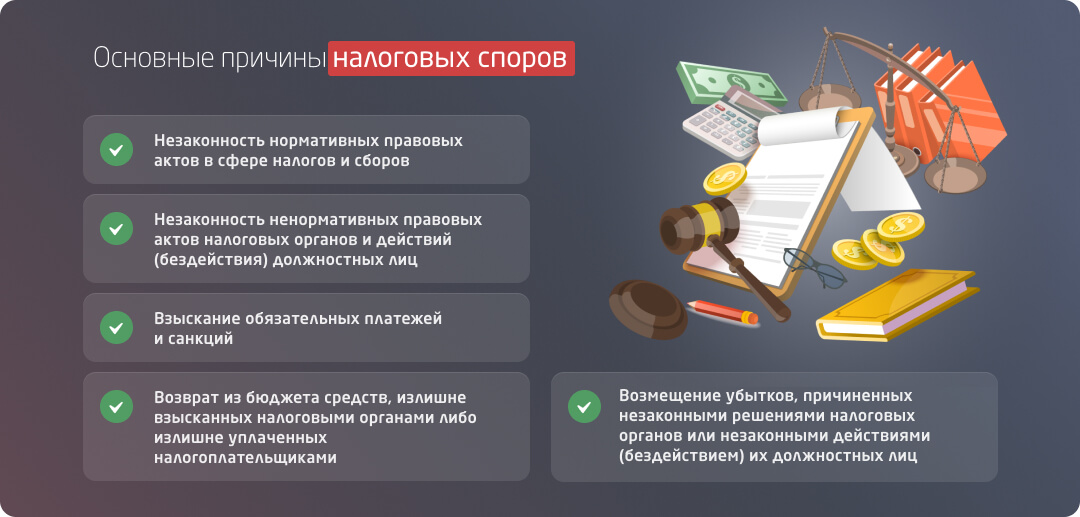

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Почему не стоит заниматься налоговым арбитражем самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудниковУверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Налоговые споры рано или поздно случаются у большинства компаний, и далеко не все удаётся разрешить в досудебном порядке с помощью переговоров и жалоб. Значительная часть споров с налоговой доходит до суда, и в этом случае урегулирование конфликтной ситуации становится более сложной задачей: необходимо убедить арбитражный суд в своей правоте, а также в нарушениях со стороны ФНС. Для неподготовленного человека это может стать практически непреодолимым препятствием. В данной статье мы расскажем о том, какие бывают арбитражные налоговые споры, чем они отличаются между собой, а также как разрешать налоговые споры в арбитражном суде в пользу компании.

Виды арбитражных налоговых споров

Хотя все споры с налоговой инспекцией относятся к арбитражным, среди них принято выделять несколько видов таких споров, а именно:

- обжалование действий налоговиков во время проверки – значительная часть нарушений, фиксируемых со стороны налоговой, совершается во время проверок, как выездных, так и камеральных. Наиболее распространенные нарушения касаются самой процедуры проведения проверок – задержка сроков проведения проверки без должных оснований, затребование документов или сведений, не имеющих отношения к сути проверки или отчетному периоду, присутствие во время проверки сторонних лиц, не указанных в постановлении, отсутствие самого постановления о проведении проверки и т. д. Если такой конфликт не удалось уладить в претензионном порядке, налогоплательщик имеет право обращаться в арбитражный суд;

- необоснованные штрафы, налоговые доначисления, блокировка счетов – как известно, налоговики имеют право накладывать штрафы на компании, если выявят те или иные налоговые нарушения с их стороны. Однако нередко санкции накладываются непропорционально выявленным нарушениям или вообще без оснований (скажем, вследствие ошибки налогового инспектора). При этом строгость санкций может быть очень серьезной, включая крупные денежные взыскания и даже блокировку счетов предприятия, что ведет к остановке практически всех видов деятельности. Если бизнес сталкивается с такими ситуациями, и жалобы не дали должного эффекта, можно обратиться за помощью в арбитражный суд;

- бездействие налоговиков при возврате НДС или других налогов – чтобы получить налоговый вычет, компания должна соблюсти определенные условия и заявить сумму к вычету в декларации за очередной период. Но даже если все условия соблюдены, нередко налогоплательщик сталкивается с тем, что получает отказ в возврате налога либо же заявка рассматривается очень долго без какого-либо однозначного ответа по ней. В этом случае, чтобы добиться справедливости и всё-таки получить полагающийся налоговый вычет, компания может обратиться в арбитражный суд и добиваться положительного решения уже там;

- компенсация ущерба, причиненного действиями сотрудников ФНС – если действия или бездействие налоговой инспекции привели к ущербу для компании (например, она была вынуждена приостановить деятельность на время, был потерян важный контракт, пришлось закупать новое оборудование взамен изъятого и т. д.), это дает бизнесу право добиваться компенсации понесенного ущерба. Конечно, рассчитывать на добровольное возмещение со стороны налоговиков не приходится, но через арбитражный суд взыскать ущерб хотя бы частично вполне реально.

Подведомственность налоговых споров арбитражным судам закреплена законодательно, что означает, что любой спор между налогоплательщиком и налоговой, вне зависимости от категории, к которой он относится, может быть разрешён через суд, но только в том случае, если соблюден претензионный порядок урегулирования конфликтной ситуации.

Порядок разрешения арбитражных налоговых споров

Чтобы рассчитывать на успех в урегулировании конфликта с ФНС, необходимо соблюдать процедуру разрешения налоговых споров в арбитражных судах. Эта последовательность включает в себя следующие этапы:

- подготовка оснований и аргументов для оспаривания – чтобы иметь шансы на выигрыш в суде, понадобятся конкретные факты нарушений со стороны налоговой или неисполнения ее работникам своих обязанностей. В зависимости от характера и особенностей спора, такими аргументами могут выступать документы, показания свидетелей, результаты экспертиз и т. д. Конечно, также понадобится сам акт или другой документ, который обжалуется (если он есть), а также подтверждение соблюдения претензионного порядка урегулирования спора, к примеру, поданная ранее в ФНС жалоба. Поскольку к подаваемым в суд документам могут выдвигаться различные требования, лучше уточнить их у профессионального юриста;

- рассмотрение иска по сути и вынесение решения – после того как иск подан и назначена дата его рассмотрения, суд знакомится с материалами дела, аргументами сторон в споре, и выносит свой вердикт. Если аргументация истца была убедительной, скорее всего, судебное решение будет в его пользу. В случае же отказа можно попытаться оспорить решение суда в апелляционном порядке.

При разрешении налогового спора в арбитражном суде не обойтись без хорошей правовой поддержки. Она нужна на всех этапах – от подготовки аргументов для иска до рассмотрения дела по сути и вынесения решения. Потому для того чтобы склонить чашу весов в свою сторону, рекомендуется заручиться поддержкой грамотного юриста по арбитражным спорам, который возьмет на себя основную работу по подготовке к судебному рассмотрению и будет представлять интересы компании в суде.

Налоговые споры возникают часто, и некоторые из них доходят до арбитражного суда, так как уладить их в мирном русле не удается. При подготовке к судебным тяжбам необходимо соблюдать всю установленную законом процедуру, а если вы хотите выйти из конфликтной ситуации победителей, обязательно заручитесь поддержкой профильного юриста.

Рассмотрение налоговых споров в суде

Обращение за защитой нарушенных налоговыми органами прав предпринимателей и юридических лиц осуществляется в соответствии со следующими правилами:

- налоговые споры в судах подлежат рассмотрению после получения соответствующего заявления заинтересованного лица — ч. 2 ст. 197 АПК;

- правом подачи заявления обладают хозяйствующие субъекты, чьи права были нарушены, — ч. 1 ст. 198 АПК;

- срок подачи жалобы составляет 3 календарных месяца с момента нарушения прав (издания ненормативного акта, совершения незаконных действий) — ч. 4 ст. 198 АПК;

- жалоба должна отвечать требованиям ст. 199 АПК, в том числе содержать всю требуемую информацию и сведения.

Кроме того, на основании ч. 3 ст. 199 АПК заявитель вместе с заявлением может направить ходатайство о том, чтобы до момента рассмотрения дела по существу и принятия по нему решения суд приостановил действие акта налоговой инспекции, который обжалуется.

Судебная практика

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

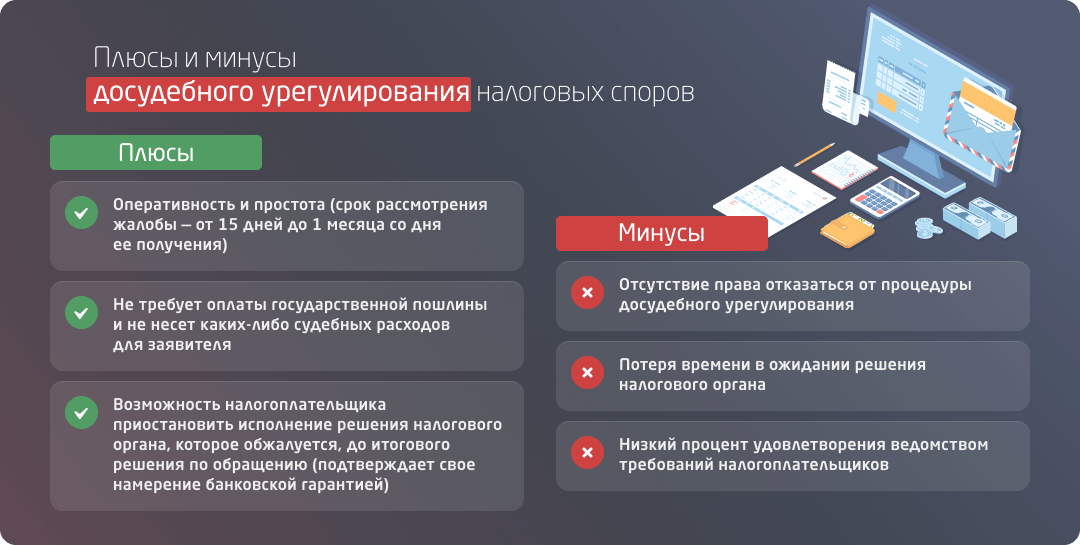

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Примеры документов

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Налоговые споры

Между участниками налоговых правоотношений довольно часто возникают разногласия. Чаще всего сторонам не удается договориться и споры разрешаются в арбитражном суде. Условно можно выделить три категории дел:

- обжалование нормативных правовых актов,

- оспаривание решений и действий налоговых органов,

- взыскание налогов, сборов, пени.

Все вышеуказанные споры на практике называют «налоговые споры в арбитражном суде».

Вследствие того, что российское законодательство несовершенно, налоговое судопроизводство основано на прецеденте. При принятии решений арбитражные суды всех уровней руководствуются судебными актами вышестоящих инстанций. Последние и являются основой нормативно-правового регулирования налоговых споров.

Подведомственность и подсудность

В отношении спорных дел, вытекающих из налоговых правоотношений, могут применяться различные законы, согласно которым они и рассматриваются теми или иными судебными органами. Так, на основании правил относительно нового Кодекса административного судопроизводства (далее — КАС), закрепленных в главе 2, дела по оспариванию актов и действий налоговой службы и ее сотрудников, по общему правилу, рассматриваются судами общей юрисдикции различного уровня.

Однако если указанные споры по обжалованию действий и актов должностных лиц налоговых органов затрагивают предпринимательскую деятельность граждан (ИП) или организаций, то в силу ч. 1 ст. 197 Арбитражного процессуального кодекса (далее — АПК) их рассмотрение находится в ведении арбитражных судов. Согласно ст. 35 АПК обжалование по налоговым спорам в суд необходимо подавать по месту нахождения налогового органа, принимавшего незаконное, с точки зрения заявителя, решение или совершившего подобные действия.

Первой инстанцией по рассматриваемым делам в сфере предпринимательской деятельности на основании ч. 1 ст. 34 АПК являются арбитражные суды того субъекта федерации, где располагается орган, чьи действия или решения обжалуются.

Как обжаловать в суде решения и действия налоговых органов, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Арбитражная практика

Если раньше арбитражные суды принимали сторону налогового органа, сегодня правоприменительная практика кардинально изменилась. Высший Арбитражный суд вынес несколько постановлений, которыми права налогоплательщика окончательно закреплены.

Налоговые споры в арбитражном суде решаются на основе принципа состязательности. Специальными нормами этот принцип ограничен в пользу налогоплательщика. В частности, обязанность доказывать правомерность принятого решения возложена на налоговый орган. При этом не важно, кто является инициатором процесса. Тем не менее, сложившаяся практика показывает, что отменить незаконное решение налогового органа довольно сложно.

При обжаловании решения налогового органа обязателен досудебный претензионный порядок урегулирования спора в виде апелляционной жалобы в вышестоящий налоговый орган. В арбитражном суде срок обжалования составляет три месяца, причем он отсчитывается с момент утверждении оспариваемого решения вышестоящим налоговым органом.

Статьи по теме:

Для оформления заказа на юридические услуги или получение консультации необходимо заполнить форму и нажать на кнопку «Отправить заявку», наши менеджеры обязательно свяжутся с Вами. *минимальная стоимость ответа 2500 р.

Итоги

Таким образом, налоговые споры, вытекающие из предпринимательской деятельности заинтересованного лица, права которого были нарушены сотрудниками налоговой инспекции, подлежат рассмотрению арбитражными судами субъектов по правилам искового судопроизводства за некоторыми особенностями, предусмотренными главой 24 АПК.

См. также: «Порядок обжалования решения налогового органа в суде».