Я отчетливо помню рекламные щиты с улыбающимся Брюсом Уиллисом: билборды висели повсюду, бренд был на слуху. В конце 2014 года выяснилось, что в капитале «Траста» дыра размером в 68 млрд рублей — как оказалось, менеджмент долгое время подделывал отчетность, скрывая убытки.

Слухи о проблемах банка появились в сентябре 2014 года, а уже в декабре ЦБ принял решение о его санации — то есть финансовом оздоровлении. Как видим, ситуация развивалась стремительно, но рядовой инвестор мог заметить трудности «Траста» задолго до случившегося. Чтобы показать это, я проведу в статье краткий анализ отчетности банка.

Если Вы планируете инвестировать в акции или облигации банка, то без тщательного анализа отчетности здесь не обойтись.

Традиционные подходы фундаментального и финансового анализа, которые мы разбирали в предыдущих статьях, нельзя дословно применять к банкам. Финансовый анализ банка достоин отдельной статьи в виду целого ряда особенностей, которыми этот процесс будет отличаться от анализа обычного предприятия. Давайте рассмотрим их все последовательно:

- Отличия в отчетности. У любого банка также, как и у предприятия есть и баланс, и отчет о прибылях и убытках, и кэш-фло, но читать их необходимо исходя из понимания специфики деятельности банка.

- Периодичность выхода отчетности банка.

- Другие показатели устойчивости и эффективности.

Бухгалтерский баланс

– это один из важнейших финансовых документов любого предприятия, который наряду с отчетом о прибылях и убытках может раскрыть инвестору массу важной информации о предприятии. Еще данный документ может называться просто баланс. Если компания иностранная или отчитывается на английском языке, то в иностранной отчетности данный документ носит название balance sheet (балансовый лист).

Анализ бухгалтерского баланса – это важнейший этап финансового анализа предприятия. На этом этапе аналитик отвечает на следующие вопросы:

- Какова финансовая устойчивость предприятия;

- Есть ли у предприятия проблемы с ликвидностью;

- Насколько эффективно предприятие использует заемный и собственный капитал;

- Какова структура активов предприятия и другие.

В этой статье мы рассмотрим состав баланса предприятия, опишем важнейшие разделы и статьи. А также разберем ключевые коэффициенты финансового анализа, которые необходимо знать и понимать любому инвестору.

- Точка безубыточности

- Банкротство (Анализ банкротства)

- Рентабельность

- Оценка финансового состояния

- Разница между активами и обязательствами по срокам

- Анализ предприятия

- Финансовый анализ бухгалтерского баланса

- Как найти бухгалтерский баланс предприятия

- Z-модель Альтмана (Z-счет Альтмана)

- Горизонтальный анализ отчетности

- Вертикальный анализ отчетности

- Анализ финансовой устойчивости компании

- Коэффициент восстановления платежеспособности

- Показатели устойчивости банка

- Анализ баланса банка

- Покрытие просроченных ссуд

- Показатели выручки

- Фондовая капитализация прибыли

- Анализ динамики и структуры балансовых показателей

- Норматив достаточности капитала

- Ретроспективный анализ

- Статьи бухгалтерского баланса

- Коэффициенты и анализ платежеспособности

- Анализ ликвидности баланса предприятия

- Модель Сайфуллина-Кадыкова

- Наличие крупных заемщиков

- Коэффициент утраты платежеспособности

- Анализ отчета о прибылях и убытках банка

- Периодичность выхода отчетности банка

- Анализ финансовой отчетности банка

- Модель Таффлера (Z-счет Таффлера)

- Ограничение ответственности

- Резюме

- Структура бухгалтерского баланса

- Анализ хозяйственной деятельности (АХД)

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Рентабельность

Чтобы оценить рентабельность банка «Траст», обратимся к следующим коэффициентам:

- ROA, или return on assets, — возврат на вложенные активы. Это отношение чистой прибыли организации к ее общим активам. ROA показывает, насколько эффективно менеджмент использует ресурсы компании.

- ROE, или return on equity, — рентабельность собственного капитала. В отличие от ROA, этот параметр не берет в расчет долговое бремя компании и показывает эффективность управления капиталом.

В период с 2004 по 2008 год финансовый сектор был на подъеме — об этом говорят высокие ROA и ROE банков. В время у «Траста» эти показатели падали. Если в 2004 году рентабельность «Траста» находилась на уровне среднего значения по отрасли, то с 2005 наблюдалась негативная динамика: ROA c 2,88% в 2004 году опустился до 0,3% в 2013, а ROE за период упал c 24,11 до 4,8%.

Как результат, к 2014 году банк сильно сдал позиции, уступая прямым конкурентам. Например, «Совкомбанк» показал в 2013 году ROA 3,56% — против 0,3% у «Траста».

Я считаю, что проблемы «Траста» главным образом связаны с кредитованием слабых компаний, которые не возвращали долги, а также с высокой стоимостью привлечения новых инвестиций: открытие депозитов, получение займов от других банков и выпуск облигаций. Подробнее о причинах плохих результатов банка можно прочитать в расследовании «Ведомостей» 2016 года.

Оценка финансового состояния

Отчетность по МСФО банка «Траст» доступна с 2003 года — на эти данные мы и будем ориентироваться. Несмотря на то что некоторые сведения оказались фальсифицированными, даже они говорят о серьезных структурных проблемах.

Итак, при анализе финансового состояния кредитной организации инвестору стоит обратить особое внимание на следующие моменты:

- Показатели выручки.

- Рентабельность.

- Фондовая капитализация прибыли.

- Норматив достаточности капитала.

- Покрытие просроченных ссуд.

- Наличие крупных заемщиков.

- Разница между активами и обязательствами по срокам.

Рассмотрим каждый из пунктов.

Разница между активами и обязательствами по срокам

В 2013 году у «Траста» наблюдался дисбаланс: размер обязательств, по которым банк должен был расплатиться в течение года, составлял 163,65 млрд рублей, а поступление денег от активов за период оценивалось в 74,66 млрд рублей. Разница между поступлениями и выплатами получилась отрицательной и составила 89 млрд рублей. Эту разницу еще называют совокупной позицией ликвидности.

Отрицательное значение этого показателя влечет кассовый разрыв: организация может оказаться неспособной вернуть деньги по своим краткосрочным обязательствам, что повлечет банкротство. Например, банк не сможет вернуть вкладчику деньги, когда тот их потребует.

Рассмотрим гипотетическую ситуацию: банк принимает вклады на миллион рублей на месяц, а выдает кредиты на миллион рублей на полгода. Несмотря на то что в абсолютном выражении есть паритет активов и обязательств, разница в сроках их исполнения создает разрыв ликвидности: между поступлениями по активам и выплатами по обязательствам сроком до месяца он составит почти миллион рублей.

Возвращаясь к «Трасту»: в период с 2009 по 2013 год мы наблюдаем негативную динамику совокупной позиции ликвидности.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Финансовый анализ бухгалтерского баланса

Разберем ключевые направления финансового анализа бухгалтерского баланса:

- Анализ финансовой устойчивости компании.

- Анализ ликвидности баланса.

- Анализ динамики балансовых показателей.

- Анализ структуры балансовых показателей.

Как найти бухгалтерский баланс предприятия

Бухгалтерский баланс предприятия можно найти в составе отчетности предприятия по стандартам РСБУ (российские стандарты бухгалтерского учета) или МСФО (международные стандарты финансовой отчетности). Любая публичная компания, акции которой обращаются на фондовой бирже обязана раскрывать свою отчетность в публичном доступе на специальных сайтах для раскрытия такой информации (например, disclosure.ru) или на своем сайте.

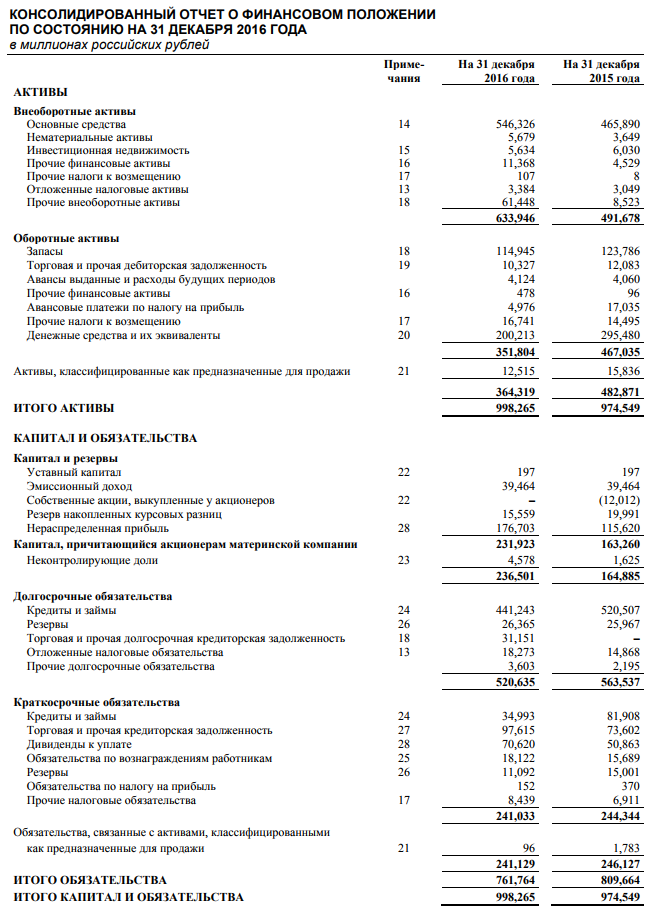

Обычно такая информация располагается на сайте компании в разделе «акционерам и инвесторам». На примере ниже показано как найти отчетность на сайте компании ГМК «Норникель»:

Подробнее о том какие бывают виды отчетности, когда и где они публикуются мы писали в статье «Когда компании сдают отчетность». Для инвестиционных целей предпочтительнее анализировать отчетность по МСФО. Бухгалтерский баланс в такой отчетности как правило является вторым по счету документом (после отчета о прибылях и убытках) и выглядит следующим образом:

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Анализ финансовой устойчивости компании

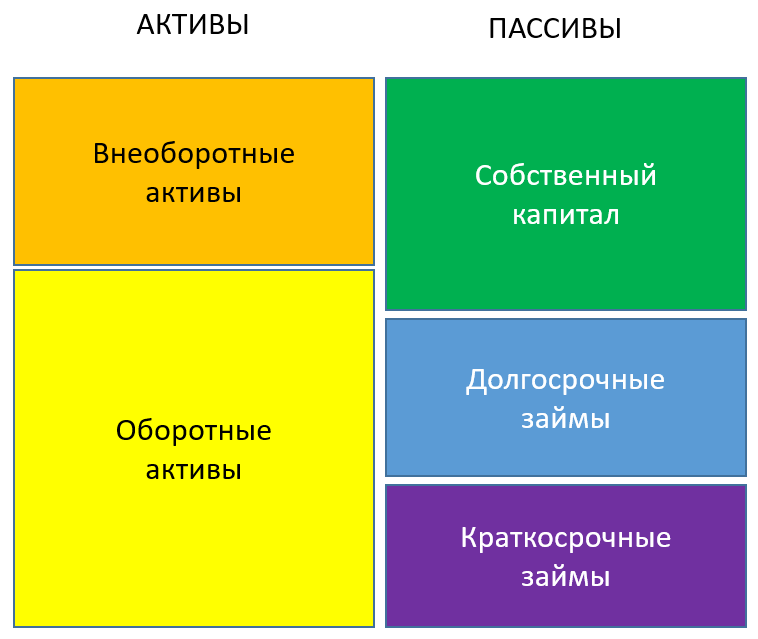

Финансовая устойчивость показывает нам насколько компания зависима от заемного капитала. Если зависимость высокая – это будет говорить о более низкой финансовой устойчивости, если зависимость низкая, то компания имеет высокий уровень финансовой устойчивости. Чтобы наглядно изобразить степень различной финансовой устойчивости компании можно представить баланс организации в виде блоков как на рисунке ниже.

На рисунке мы видим, как сопоставлены блоки в активах и пассивах компании. В зависимости от их размера существуют несколько видов финансовой устойчивости:

- Высший уровень финансовой устойчивости, когда все внеоборотные активы компании полностью покрываются за счет собственного капитала. Для этого есть показатель, которые называется «собственный оборотный капитал» (СОК).

В случае ГМК «Норникель» СОК = 236,5 – 633,9 = — 397,4. Отрицательная величина собственного оборотного капитала говорит о том, что предприятие не входит в высшую лигу финансовой устойчивости и нам необходимо проверить его устойчивость с помощью других показателей.

- Следующий уровень финансовой устойчивости – «средний». Будет в случае, если внеоборотные активы компании полностью покрываются за счет собственного капитала и долгосрочных займов. Для этого есть показатель, который называется «рабочий каптал» (РК).

В случае ГМК «Норникель» РК = 236,5 + 520,6 – 633,9 = 123,2. Положительное значение капитала говорит о том, что предприятие входит во вторую лигу финансовой устойчивости. И все его краткосрочные обязательства (т.е. те, которые есть необходимость погасить в течение года) полностью перекрыты его оборотными активами.

Также для анализа финансовой устойчивости есть еще несколько показателей суть которых сводится к тому, чтобы понять насколько компания способна расплатиться со своими долгами. Все показатели в деталях мы разбираем в наших курсах.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Показатели устойчивости банка

Для оценки эффективности и устойчивости банка мы используем анализ динамики отдельных строк из отчетности банка, а также специально рассчитанные показатели. В рамках этой статьи приведем ключевые показатели, на которые стоит обращать внимание (все показатели можно найти на banki.ru).

- Рейтинг банка по уровню активов. Это показатель уровня масштабов деятельности банка. Чем больше активы банка – тем больше он аккумулирует денежных средств из разных источников, тем больше у него клиентов и, следовательно, выше уровень устойчивости, конкурентоспособности и возможности этот уровень в дальнейшем поддерживать. Анализируя этот показатель неплохо также посмотреть на динамику активов по сравнению с прошлым годом, а также изучить структуру активов в прошлом году и в текущем, чтобы понять за счет чего именно произошел рост. Хорошим признаком является, если банк наращивает те активы, которые приносят ему максимум прибыли (если у банка получается хорошо зарабатывать на кредитах – это кредиты, если на инвестициях в ценные бумаги – это ценные бумаги и т.д.).

Рассматриваемый нами банк Санкт-Петербург занимает 17 место в рейтинге по активам среди всех банков страны. При этом активы банка с 1 августа 2015 до 1 августа 2016 выросли на 5%, причем за счет роста кредитов физическим лицам и предприятиям, снизилась доля низкодоходных межбанковских кредитов. Также выросла доля инвестиций в облигации.

- Следующим важным показателем устойчивости банка является норматив достаточности собственного капитала банка (сокращенно он обозначается Н1). По требованию центрального банка этот показатель должен быть более 10%, и данная величина означает, что банк способен покрыть убытки он невозврата кредитов за свой счет. Формула расчета показателя включает много деталей и является непростой. Но суть ее такова: мы соотносим собственный капитал банка и его активы, скорректированные определенным образом.

На 1 августа 2016 года норматив Н1 у банка Санкт-Петербург составлял 13,87%.

- Также важный показатель устойчивости – это просроченная задолженность в кредитном портфеле. Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% — это уже крайне опасная ситуация.

У банка Санкт-Петербург этот показатель на 1 августа 2016 года был равен 4,19%, что ниже текущего среднеотраслевого уровня в 6,5% (рассчитано по топ-100 банков).

- Ну и в финале стоит посмотреть на динамику прибыли, можно также оценить рентабельность собственного капитала банка и понять насколько бизнес в принципе эффективен и способен удовлетворять долгосрочные интересы акционеров.

У банка Санкт-Петербург есть прибыль, и она растет по сравнению с прошлым годом на 24%. Однако рентабельность собственного капитал банка находится в районе 6%, что соответствует текущей обстановке в банковском секторе, однако это довольно низкая отдача на акционерный капитал для бизнеса в России в целом.

Подводя итог по анализу отчетности рассматриваемого банка, можно сказать о высокой финансовой устойчивости, диверсифицированных источниках получения прибыли и капитала для финансирования деятельности. Также стоит отметить грамотное управление активами: рост прибыльных направлений, сокращение просрочек. Однако рентабельность этого банка как бизнеса находится на невысоком уровне. Что это может сказать инвестору? Если речь идет об облигациях – то риски их приобретения в данном случае минимальны, если же речь идет об акциях — то невысокая рентабельность бизнеса не несет серьезных фундаментальных оснований для долгосрочного роста их курса.

Если Вы выбираете банк для депозита, можно ограничиться анализом 2-3-х показателей (см. нашу статью на эту тему). Если Вы решили инвестировать в ценные бумаги банка – с одной стороны Вы можете получить более высокую доходность, но с другой Вам придется потрудиться, чтобы снизить риски инвестирования и провести детальный анализ банка. Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Анализ баланса банка

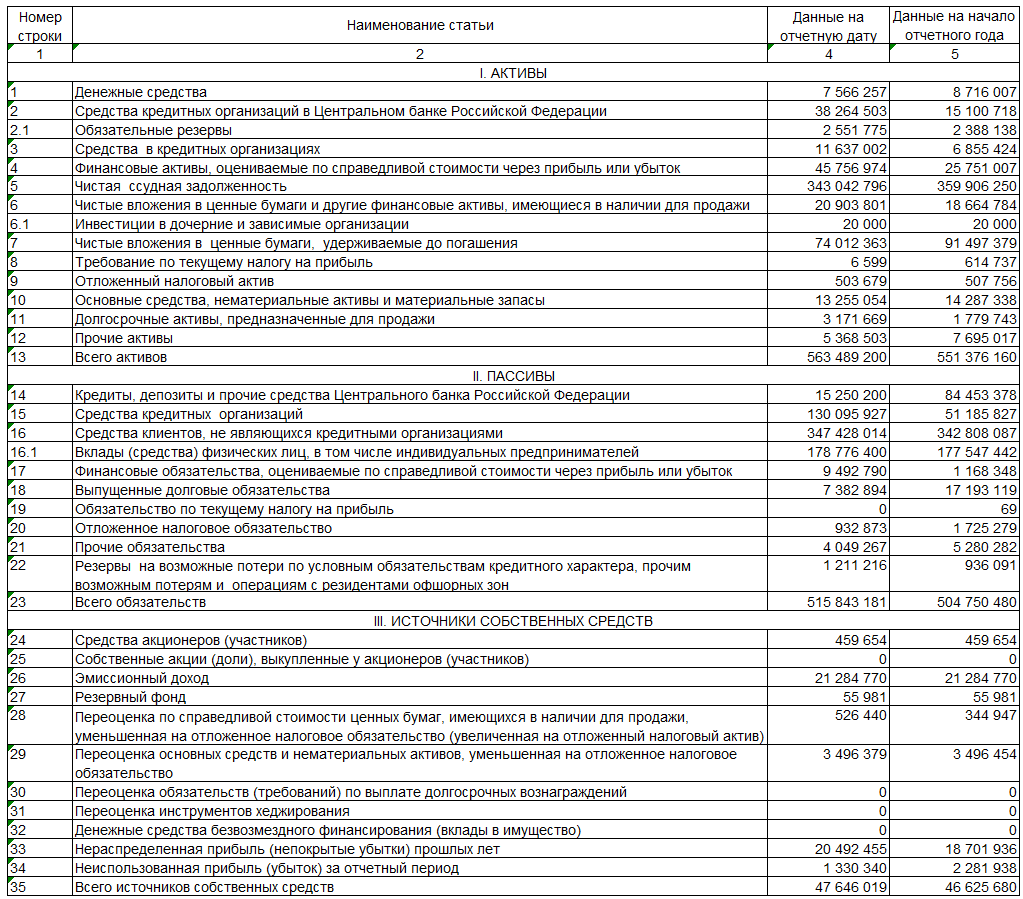

Баланс банка также, как и баланс предприятия содержит 2 главных раздела активы и пассивы. Активы банка в свою очередь не делятся на оборотные и внеоборотные, как у предприятий, а представлены все вместе в порядке убывания ликвидности: т.е. сначала идут денежные средства, а в конце списка основные средства и прочие долгосрочные активы.

Баланс банка «Санкт-Петербург» на 1 июля 2016 года.

Активы в любой компании – это то, что позволяет зарабатывать деньги. Поэтому в случае с банками основную часть активов как правило составляют выданные кредиты – строка 5 «Чистая ссудная задолженность». В нашем случае выданные кредиты составляют 60% всех активов банка.

На втором месте по размеру в активах банка представлены различные приобретенные ценные бумаги. Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

- Строка 4 «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» – это краткосрочный портфель ценных бумаг, предназначенных для продажи в ближайшей перспективе, сюда могут входить как акции и облигации, так и производные финансовые инструменты (опционы, фьючерсы и т.д.), оцениваемые исходя из их рыночной стоимости.

- Строка 6 «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для перепродажи» — здесь отражаются ценные бумаги, приобретенные на длительный срок (в российской практике более 180 дней).

- Строка 7 «Чистые вложения в ценные бумаги, удерживаемые до погашения» — здесь отражаются инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения.

Примечательная статья «Средства кредитных организаций в Центральном Банке Российской Федерации» (строка 2) – это средства банка, размещенные в ЦБР под % на депозите. Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Еще одна статья, связанная с Центральным банком – «Обязательные резервы». Это средства, которые все банки обязаны держать в ЦБР. Как правило сумма обязательных резервов получается около 4-5% от всех активов банка. Эти средства поступают в единый фонд обязательных резервов и затем могут быть переданы только ликвидационной комиссии при закрытии банка.

Из оставшихся статей наиболее крупной является «Основные средства» (строка 10) – также довольная крупная статья. По этой статье в случае с банками как правило отражается недвижимость, принадлежащая банку (офисы и т.д.).

Следующий раздел баланса – это пассивы.

Самая крупная статья в пассиве баланса банка «Санкт-Петербург» это строка 16 «Средства клиентов, не являющихся кредитными организациями». Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Второй по объему источник финансирования – это строка 15 «Средства кредитных организаций», в которой отражаются кредиты, полученные от других банков.

Следующий по объему источник финансирования – это «Собственные средства банка» (строка 35). Они детализированы в 3-м разделе баланса и включают первоначальный капитал акционеров, доходы от эмиссии ценных бумаг и прибыль, резервный фонд и доходы от переоценки активов.

Есть еще 3 строки среди источников финансирования, заслуживающих внимания при анализе:

- Строка 14 «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» — это средства, привлеченные от Центрального банка.

- Строка 17 «Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» — короткие позиции по ценным бумагам (что такое короткие позиции).

- Строка 18 «Выпущенные долговые обязательства» — это непогашенные облигации банка.

Покрытие просроченных ссуд

Неработающие ссуды, или NPL, non performing loans, — это кредиты, по которым не выплачивались проценты более 90 дней.

По состоянию на 2013 год сумма просроченных ссуд сроком свыше 90 дней у банка «Траст» составила 20,5 млрд рублей. При этом резервов под NPL у банка было на 12,7 млрд рублей. Таким образом, покрытие было недостаточным: всего 62%, тогда как в нормальной ситуации должно быть не менее 100%.

Аналогичная ситуация была и в 2012 году, когда уровень покрытия резервами неработающих ссуд NPL составил 63%. Получается, что данная проблема год от года повторялась.

Другие банки тоже не блистали по этому показателю, но их положение было лучше, чем у «Траста». Вероятно, их более крепкое финансовое здоровье на тот момент позволило пренебречь этим риском — как показало время, все эти банки сейчас нормально себя чувствуют.

Показатели выручки

В таблице ниже я привел данные по прибыли «Траста» в за исключением 2008 года: информации по нему нет. Эти суммы говорят нам о том, что банк почти не приносил прибыли. Несмотря на это, организация продолжала активно заниматься кредитованием: на конец 2013 года кредиты составляли 73% от всех активов банка, при этом доля розничных кредитов — 50%.

Основные направления розничного кредитования «Траста»: кредиты наличными, потребительские кредиты и кредитные карты. В сложившейся ситуации настораживало то, что 99% всех розничных кредитов были необеспеченными — без залога имущества, например автомобиля или квартиры. Такие кредиты выдают под более высокий процент, ведь если клиент по причинам объявляет дефолт, то с должника нечего взыскать и банк терпит убыток.

«Траст» вел деятельность на рискованном, но высокомаржинальном рынке потребительского кредитования. Основную часть времени это должно приносить прибыль, но ее у «Траста» практически не было. В 2009, 2010 и 2012 годах банк показал крупный убыток — более 3 миллиардов рублей.

Фондовая капитализация прибыли

Показатель фондовой капитализации прибыли отражает отношение капитала банка к его уставному фонду — акционерному капиталу. Иными словами: организации собственных ресурсов или требуются вливания со стороны учредителей. Чем выше этот показатель, тем лучше.

У «Траста» этот коэффициент в 2013 году составил 0,79. Значение ниже единицы говорит о том, что банк функционировал за счет привлечения дополнительных средств со стороны его владельцев.

Анализ динамики и структуры балансовых показателей

Важными видами анализа является также понимание динамики показателей. Если мы видим, например, что у компании растут активы – это хорошо, это говорит о развитии и росте бизнеса. Однако важно также, чтобы этот рост сопровождался ростом выручки и прибыли (это мы уже сможем увидеть из отчета о прибылях и убытках при проведении комплексного финансового анализа отчетности).

Динамика показателей пассивов также говорит о многом. Например, рост собственного капитала будет говорить об улучшении финансовой устойчивости компании и это максимально позитивная характеристика.

На структуру баланса также стоит обращать внимание – если мы видим, что растет относительная доля оборотных активов компании. Это может быть негативным сигналом свидетельствующем о наращивании избыточных запасов и неэффективном использовании оборотного капитала компании.

В пассивах структура также максимально важна – она нам показывает, что происходит с финансовой устойчивостью компании. Рост доли собственного капитала, снижение кредитов, снижение доли в первую очередь краткосрочных обязательств – это позитивные сигналы. Рост долгов и снижение доли капитала – негативные.

Мы рассмотрели ключевые аспекты работы с балансом предприятия. Баланс — это действительно кладезь полезной информации для аналитика и инвестора, который поможет нам понять насколько финансово устойчива компания, грозит ли ей банкротство или краткосрочные финансовые проблемы. Эту информацию можно использовать для принятия решений о выборе облигаций и акций. Но стоит помнить, что важно проводить всегда комплексный анализ отчетности предприятия и обязательно изучать также показатели отчета о прибылях, которые раскрывают нам эффективность и прибыльность работы бизнеса.

На наших курсах мы учим полноценно разбирать компании и показываем, как эту информацию применять на практике для выбора самых перспективных компаний для инвестирования. Познакомиться более подробно с нашими обучающими материалами и получить уже несколько готовых аналитических методик можно посетив наш бесплатный вводный мастер-класс.

Если статься была Вам полезной, поставьте лайк и поделитесь ей с друзьями.

Прибыльных Вам инвестиций.

Норматив достаточности капитала

Чтобы контролировать состоятельность банков, ЦБ РФ устанавливает требования к минимальному капиталу, необходимому финансовым организациям для покрытия кредитного и рыночного рисков. Если банк нарушает эти нормативы, то может лишиться лицензии.

Рассмотрим два обязательных требования со стороны ЦБ:

- Н1.0 — норматив достаточности собственных средств, то есть капитала банка. Это основной норматив, характеризующий способность банка компенсировать возможные убытки за счет собственных средств без ущерба для клиентов. В период с 2004 по 2016 год установленное ЦБ минимальное значение Н1.0 равнялось 10%.

- Н1.1 — норматив достаточности базового капитала. Показывает отношение базового капитала к суммарным кредитным и рыночным рискам. Это дополнительный норматив в рамках стандарта «Базель III». Более подробно рассмотреть методики расчета нормативов можно в положении ЦБ РФ В рассматриваемый нами период установленная минимальная планка Н1.1 составляла 5,5%.

С 2011 года «Траст» с трудом выполнял требование Н1.0. По состоянию на 1 января 2014 года его показатель — всего 10,7%. Для сравнения, показатель Тинькофф в время — 15,8%.

Кроме того, с февраля 2014 года ЦБ РФ неоднократно фиксировал нарушения со стороны «Траста»: значения его показателей опускались ниже установленных нормативом Н1.1. Это означало фундаментальные проблемы: перебор с рисковыми активами и недостаточный капитал для их обеспечения.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Статьи бухгалтерского баланса

Отчетность по МСФО замечательна тем, что к каждой статье мы можем посмотреть подробную расшифровку и таким образом понять, что туда включено. В случае с российской отчетностью по РСБУ никаких расшифровок нет и руководствоваться придется только знаниями того, что в какой статье отражается. Это также зафиксировано и прописано в соответствующих ПБУ (положениях по бухгалтерскому учету).

Стоит учитывать, что в балансе отражается стоимость активов и размер пассивов на конкретную дату (это конец каждого квартала — 31 декабря, 31 марта, 30 июня и 30 сентября). Т.е. это некий срез финансового состояния предприятия, а не цифры накопительным итогом. Исходя из этого, важно понимать, что нельзя складывать цифры в балансе на 31 марта и 30 июня, чтобы получить данные по полугодию. Данные на 30 июня – это и есть данные за полугодие.

В этой статье мы разберем на примере баланса ГМК «Норникель» суть основных статей и расскажем, что именно они отражают.

Начнем с внеооборотных активов:

- Основные средства – это здания, сооружения, земельные участки, оборудование, недвижимость, находящаяся в процессе строительства (т.н. незавершенное строительство). По данной статье отражается текущая стоимость данных активов, которая рассчитывается как стоимость приобретения за вычетом суммы амортизации.

Амортизация – это постепенное списание дорогостоящих активов в расходы компании. Например, компания приобрела станок за 10 млн. руб., который будет служить ей 10 лет. У компании появился актив в основных средствах, но при этом компания не списывает эти затраты в свои расходы сразу (т.к. они очень велики), а отражает их постепенно по мере износа станка в течение 10 лет. В итоге в конце первого года компания спишет на расходы 1 млн. в качестве амортизации, а остаточная стоимость станка на балансе останется 9 млн. и так далее каждый год.

Таким образом, если мы смотрим на данную статью как аналитики и видим, что она уменьшилась в пределах 5-10%, это еще не значит, что компания распродает свое имущество, это скорее всего просто амортизация. Точное значение суммы амортизации всегда можно посмотреть в отчете о движении денежных средств.

- Нематериальные активы – это патенты, авторские права, лицензии, программное обеспечение и другие активы, не имеющие физической формы, но которые представляют ценность для предприятия и используются для ведения его деятельности. Принципы учета таких активов похожи на учет основных средств, так как здесь также присутствует понятие амортизации.

- Инвестиционная недвижимость – это недвижимость, приобретенная для инвестиционных целей, т.е. с целью последующей перепродажи по более высокой цене.

- Прочие финансовые активы – в этом разделе отражаются займы, выданные компанией другим предприятиям на длительный срок (более 1 года), долгосрочные инвестиции (например, облигации с длительными сроками погашения), векселя, депозиты с длительными сроками и т.д.

- Прочие налоги к возмещению – по этой статье отражают переплаты по налогам (излишне уплаченные налоги в предыдущие периоды), начисленные возвраты от налоговой, но еще не поступившие на счет в виде денежных средств, возвратный НДС (который возвращается компаниям экспортерам) и т.д.

- Отложенные налоговые активы – статья, созданная в связи с особенностями российской налоговой системы. Считается как часть налога на прибыль, которая «уплачена заранее», но будет зачтена компании при последующих платежах в бюджет. В результате у компании появляется некий неденежный актив, но который она позже сможет использовать, уменьшив свои реальные налоги и сэкономив реальные денежные средства в будущем.

- Запасы – по данной статье отражаются сырье и материалы, необходимые для производства, готовая уже произведенная продукция, стоимость продукции находящейся в процессе производства (так называемое НЗП – незавершенное производство).

- Торговая и прочая дебиторская задолженность – это долги покупателей компании. Т.е. денежные средства, которые должны поступить в компанию в ближайшее время в соответствии с заключенными договорами.

- Авансы выданные и расходы будущих периодов – уплаченные авансы в другие компании за продукцию, услуги.

- Прочие финансовые активы – аналогично такой же статье во внеоборотных активах (выданные займы, финансовые инвестиции и т.д.), только со сроками до 1 года.

- Авансовые платежи по налогу на прибыль – предоплата со стороны компании в бюджет по налогу на прибыль.

- Денежные средства и их эквиваленты – денежные средства на расчетных счетах, краткосрочные депозиты, депозиты до востребования, денежные средства в кассах, денежные средства в пути (находящиеся в процессе инкассации или в процессе перевода со счета на счет) и т.д.

- Прочие налоги к возмещению – аналогично такой же статье во внеоборотных активах, но со сроками погашения до 1 года.

Далее рассмотрим пассивы, раздел «Капитал и резервы»:

- Уставный капитал – первоначальный капитал компании, прописан в уставе и внесен учредителями деньгами, либо имуществом при создании организации. Уставный капитал публичной компании равен номинальной стоимости всех акций.

- Эмиссионный доход – доход от продажи дополнительных акций. Считается как разница между фактической ценой продажи по рыночной цене и номинальной стоимостью акций. Может быть существенным способом увеличить капитал компании в случае, если акции компании растут и можно выйти на SPO.

- Собственные акции, выкупленные у акционеров. Выкуп акций отражается в балансе с минусом, поскольку в этом случае компания выкупает свои же акции, которые числятся у нее на балансе по номиналу за более высокую рыночную цену. С точки зрения отчетности операция выгляди бессмысленной, поскольку формально уменьшает собственный капитал, но с точки зрения управления стоимостью компании такие операции могут быть обоснованы, поскольку уменьшают кол-во акций в обращении и провоцируют дальнейший рост стоимости акций.

- Резерв накопленных курсовых разниц – данная статья бывает у организаций, имеющих подразделения за рубежом и служит для отражения курсовых разниц, которые появляются при пересчете показателей иностранного подразделения в рубли.

- Нераспределенная прибыль – нераспределенная прибыль предприятия за прошлые периоды (считается как нераспределенная прибыль предприятия за предыдущий период + текущая чистая прибыль – дивиденды к уплате).

- Капитал причитающийся акционерам материнской компании и неконтролируемые доли – данные статьи возникает в балансе группы компаний, которая консолидирует в себя балансовую информацию по дочерним компаниям. В случае, если в дочерних компаниях есть доли, не принадлежащие материнской компании они показываются в общем балансе в разделе «неконтролируемые доли», остальной капитал показывается в статье «Капитал причитающийся акционерам материнской компании».

Статьи в разделах долгосрочные и краткосрочные обязательства практически полностью дублируются и имеют одно лишь отличие в сроках обязательств, поэтому разберем из все сразу:

- Кредиты и займы – по данной статье отражаются кредиты компании и займы, которые привлекла компания для финансирования своей деятельности. В зависимости от срока погашения они могут быть долгосрочные (более 1 года) и краткосрочные (до 1 года).

- Торговая и прочая кредиторская задолженность – долги организации перед другими компаниями за предоставленную продукцию и услуги. Также, как и кредиты делятся по срокам на долгосрочные и краткосрочные.

- Резервы – это часть прибыли компании, которая в обязательном порядке резервируется под различные нужды, как обязательные, так и установленные самой компанией для себя: налоговые резервы, резервы на социальные выплаты, экологические резервы, резервы на модернизацию и т.д.

- Дивиденды к уплате – задолженность компании перед акционерами по выплате дивидендов. Возникает так как есть временной лаг между начислением дивидендов и их фактической выплатой – в течение этого времени на балансе мы будем видеть задолженность по дивидендам.

- Обязательства по вознаграждению работников – задолженность по заработной плате. Тоже самое, что и с дивидендами: зарплату рассчитывают, например, 30 числа, а выплачивают 5 числа следующего месяца, в итоге на балансе мы видим сумму временной задолженности по зарплате. Если она из месяца в месяц существенно растет – это уже настораживающий фактор.

- Отложенные налоговые обязательства – по аналогии со статьей «отложенный налоговые активы» эта статья создана для отражения ряда операций по расчетам с налоговыми органами. По этой статье показаны будущие налоговые обязательства компании, от которых она была освобождена в текущем периоде, но в обязательном порядке должна будет оплатить в будущем. В связи с этим у компании возникает долг перед бюджетом.

- Обязательства по налогу на прибыль – долг по уплате уже рассчитанного налога на прибыль. Данная статья формируется так как существует временной лаг между расчетом (начислением) налога и его фактической уплатой.

- Прочие налоговые обязательства – долг по уплате уже рассчитанных и начисленных налогов (кроме налога на прибыль).

- Прочие обязательства – прочие обязательства компании, не попавшие в предыдущие категории, это могут быть в т.ч. долговые финансовые инструменты.

Итак, мы разобрали состав ключевых статей бухгалтерского баланса. В случае с отчетностью МСФО состав статей может меняться от предприятия к предприятию, но ключевые статьи останутся. К ключевым относятся: основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность, уставный капитал, нераспределенная прибыль, кредиты и займы, кредиторская задолженность – именно эти статьи представляют основную информацию для аналитика. Также стоит обращать внимание на размер статьи – нас будут интересовать только крупные статьи. Т.е. если по какой-то статье у нас отражаются суммы, которые составляют менее 5% от активов – такие статьи анализируются в последнюю очередь.

В случае, если Вы видите в балансе по МСФО статьи с крупными суммами, но не описанные в примерах выше – посмотрите в расшифровке к самому отчету. Как правило там будет подробная расшифровка содержания данной статьи, из которой станет ясно, что это за вид активов или пассивов.

Рассмотрим далее, как использовать данную информацию для принятия инвестиционных решений.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Анализ ликвидности баланса предприятия

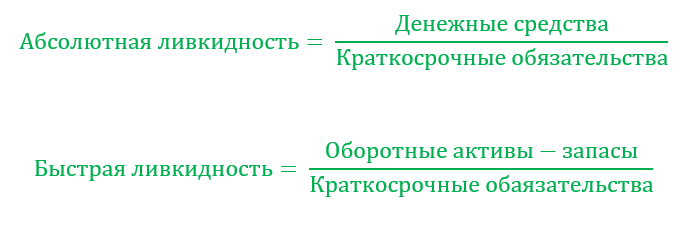

Ликвидность предприятия – показывает способность компании расплачиваться по краткосрочным обязательствам. Эти показатели также дополняют картину финансовой устойчивости компании. Но если фин. устойчивость нам говорит о том устойчиво ли предприятия в принципе, то ликвидность — это некий тест финансового состояния в моменте – здесь и сейчас. Эти показатели позволяют понять, что будет с предприятием в случае кредитного форс-мажора, например, завтра. Есть также несколько показателей ликвидности, но самые популярные среди финансистов – это «абсолютная ликвидность» и «быстрая ликвидность»:

Смысл показателей в том, что мы сравниваем в первом случае размер наших самых ликвидных активов – денег, с общим объемом всех краткосрочных обязательств и понимаем сколько обязательств компания сможет закрыть мгновенно в случае какого-либо форс-мажора. Считается, что если показатель абсолютной ликвидности равен более 0,2 это отлично. Во втором случае мы в расчет принимаем уже не только деньги, а все наиболее ликвидные оборотные активы баланса, кроме запасов. Показатель быстрой ликвидности считается хорошим, если он более 0,6.

В нашем случае с «Норникелем» абсолютная ликвидность равна 0,83 (200,2/241), а быстрая ликвидность равна 0,98. Это отличные показатели ликвидности, которые говорят о высокой финансовой устойчивости компании в краткосрочном периоде.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Наличие крупных заемщиков

Крупным заемщиком считается клиент, сумма кредитов которого превышает 5% от капитала банка. Основный риск здесь заключается в том, что если у крупного заемщика начнутся проблемы, то это сильно повлияет на финансовую устойчивость кредитной организации.

В банке «Траст» в 2013 году значилось 12 крупных заемщиков. Каждый из них получил кредит на сумму, превышающую 10% собственного капитала банка, то есть свыше 1,2 млрд рублей. Всего крупные заемщики получили кредитов на сумму 40,5 млрд рублей при собственном капитале «Траста» 12 млрд руб. Таким образом, каждая компания получила слишком крупные займы — в среднем по 28% от капитала банка.

Согласно нормативу Н6, ЦБ РФ регламентирует максимальный размер выданного кредита на одного заемщика — 25%. То есть «Траст» заведомо пренебрег лимитом, установленным регулятором.

Если посмотреть данные за 2012 год, норматив Н6 также нарушался: на 11 заемщиков пришлось в среднем по 27% от капитала банка. Несмотря на это, «Траст» продолжал наращивать кредитование.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Анализ отчета о прибылях и убытках банка

Отчет о прибылях и убытках банка также как аналогичный отчет предприятия показывает все доходы банка, его расходы и оставшуюся в распоряжении собственников прибыль от ведения бизнеса.

Бизнес любого банка состоит в том, что банки привлекают деньги от населения, предприятий, других банков и т.д. под процент (депозиты), а затем привлеченные финансовые ресурсы выдают в качестве кредитов и займов другим предприятиям, частным лицам и т.д. уже под более высокий процент. На разницу между процентными ставками банки содержат свои офисы, платят зарплату, оплачивают прочие расходы, а также в эту разницу заложена прибыль (см. рисунок).

Соответственно главные доходы банка – это процентные платежи по кредитам и займам от предприятий и частных лиц за полученные в кредит деньги. А главные расходы банка – это платежи процентов по депозитам.

Кроме этого есть доходы от сопутствующей деятельности — например, доходы от предоставления услуги расчетно-кассового обслуживания предприятиям, или предоставления различных платных услуг населению. Многие банки являются активными участниками рынка ценных бумаг и зарабатывают также на инвестировании средств.

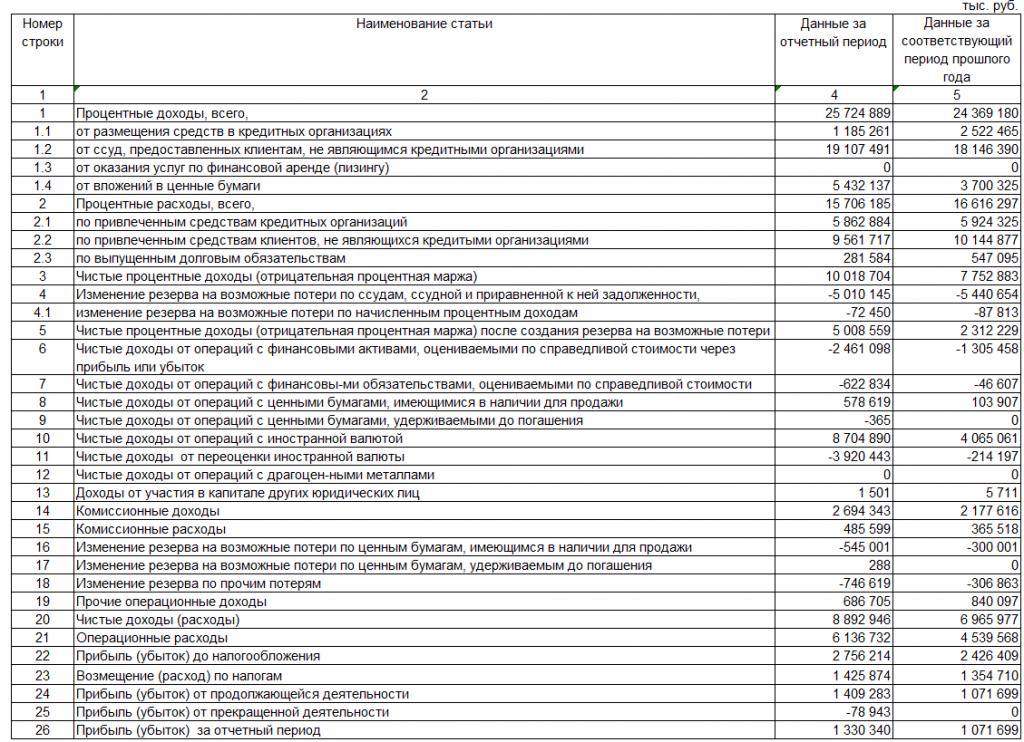

Теперь давайте взглянем на банковский отчет о прибылях и убытках. Кстати в данном случае он называется «Отчет о финансовых результатах» (здесь и далее для примера приведена отчетность банка «Санкт-Петербург» за 1-е полугодие 2016 года).

В самой первой строке (пункт 1) мы видим главный источник дохода банка, а именно «Процентные доходы». Логично, что, если эти доходы растут – это хорошо, если падают – повод насторожиться. Далее процентные доходы у нас детализируются по источникам их получения:

- От размещения средств в кредитных организациях – это проценты по кредитам, выданным другим банкам.

- От ссуд, предоставленных клиентам, не являющимся кредитными организациями – это проценты по кредитам, выданным предприятиям и частным лицам. Мы видим, что этот вид процентных доходов в нашем случае составляет основу доходов банка «Санкт Петербург». Это значит, что мы имеем дело с классическим банком, основная деятельность которого состоит в кредитовании физических и юридических лиц. (Есть банки, у которых большая часть дохода получается от операций с ценными бумагами – это уже инвестиционные банки, или, например, можно встретить банки, которые работают в основном на межбанковском рынке, кредитуя другие банки.)

- От оказания услуг по финансовой аренде – это процентные доходы от лизинговых операций. Лизинг – это сложная многосторонняя сделка, при которой предприятию выдается не кредит в деньгах, а поставляется сразу оборудование или, например, транспорт, которые ему необходимы, лизинговый банк в свою очередь расплачивается с поставщиком техники, а предприятие в течение определенного периода платит банку проценты и постепенно возвращает долг за это оборудование. В нашем случае сумма равна нулю – значит банк «Санкт Петербург» не оказывает лизинговых услуг.

- От вложений в ценные бумаги – это проценты по приобретенным облигациям предприятий или других банков (что такое облигации можно узнать из нашей статьи «Облигации — отличная замена депозитам»).

Следующий пункт нашего отчета (пункт 2) – «Процентные расходы». Это выплаты процентов, которые осуществляет банк по привлеченным финансовым ресурсам. Они также делятся на несколько источников:

- По привлеченным средствам кредитных организаций – это плата за кредиты, взятые в других банках. Банки очень часто прибегают к этому инструменту – так как всегда есть банки, у которых есть клиенты на получение кредитов, но нет денег, а с другой стороны есть банки у которых остаются свободные привлеченные ресурсы, но они не выдали их в кредиты предприятиям. Для того, чтобы деньги не пролеживали просто так, банки активно кредитуют друг друга на сроки от 1 дня до длительных кредитов.

- По привлеченным средствам клиентов, не являющихся кредитными организациями – это выплата процентов по депозитам юридических и физических лиц.

- По выпущенным долговым обязательствам – это выплата процентов по выпущенным облигациям банка.

Следующий раздел (пункт 3) называется «Чистые процентные доходы» и показывает разницу между процентными доходами банка и процентными расходами. Глядя на эту строку, можно сделать закономерный вывод — чем выше у банка процентные ставки по кредитам и чем ниже ставки по депозитам, тем выгоднее банку. В нашем случае приблизительно так и произошло – доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

Далее идет корректирующая строка «Изменение резерва на возможные потери по ссудам» (пункт 4). Разберем, что это такое. Дело в том, что по требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Далее идет строка (пункт 5), в которой считаются чистые процентные доходы уже за вычетом резервов. На этом заканчиваются строки, расшифровывающие доходы и расходы, связанные с ссудной деятельностью банка.

Строки с 6 по 13 показывают нам другие источники доходов банка. При этом в данном случае показывается сразу чистый доход, т.е. за вычетом расходов, связанных с данной операцией. В данном случае интерес представляют те строки, чистые доходы от которых сопоставимы с чистым доходом от ссудной деятельности. Мы видим, что доходы от операций с иностранной валютой у банка «Санкт Петербург» (пункт 10) в 1,73 раза превышают чистый процентный доход.

Далее идут строки с прочими доходами и расходами. В нашем случае стоит обратить внимание на «Комиссионные доходы» (пункт 14), составляющие крупную сумму у банка. Это доходы от разнообразных услуг банка – рассчетно-кассовое обслуживание, операции с валютой, предоставление банковских гарантий, обслуживание пластиковых карт и т.д.

Далее после того как мы сложим все доходы и вычтем все расходы, мы получим «Прибыль (убыток) до налогообложения» (пункт 22). А после вычета налога на прибыль – останется уже «Чистая прибыль за отчетный период» (пункт 26). В данном случае мы видим прирост прибыли на +24%.

Периодичность выхода отчетности банка

Стоит отметить одну важную особенность банковской отчетности – она выходит гораздо чаще, чем у обычных предприятий. Банки ежемесячно обязаны отчитываться перед ЦБ (Пример ежемесячной отчетности банка «Санкт-Петербург» на сайте ЦБ). К сожалению данная форма отчетности носит непривычный для нас вид: вместо баланса и отчета о прибылях банки сдают в ЦБ оборотную бухгалтерскую ведомость, в которой без знаний особенностей банковского бухучета не разобраться. Однако есть сервисы, которые трансформируют эти показатели в привычные для финансового аналитика статьи активов, пассивов и отчета о прибылях. Наиболее удобный сервис на сайте banki.ru. Давайте посмотрим список ключевых показателей для оценки банка, которые к тому же можно анализировать ежемесячно.

Анализ финансовой отчетности банка

Для понимания финансовой отчетности банка последовательно рассмотрим, как банки делают бизнес и получают прибыль, какие активы используют в своей работе, а также за счет каких источников финансируют свою деятельность. Поняв эти механизмы, мы сможем разобраться и в отчетности любого банка.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ограничение ответственности

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Резюме

Как я отмечал выше, первые слухи о серьезных проблемах «Траста» появились в сентябре 2014 года, когда совет директоров банка закрыл 11 операционных офисов в Москве и регионах. Но инвестор, который изучал отчетность, мог заметить неполадки в бизнесе «Траста» еще годом ранее — в конце 2013. Анализ отчетности мог оградить инвестора от потенциальных убытков.

В случае с «Трастом» я считаю, что любой из перечисленных ниже факторов служил веским поводом отказаться от идеи инвестировать в него:

- Банк терпел постоянные убытки. Если рассматривать период с 2004 по 2013 год, совокупный результат банка в убыточные годы составил −3,23 млрд рублей. В время прибыльные годы принесли организации 1,93 млрд рублей. Получается, по итогам указанного периода банк понес чистый убыток в размере 1,3 млрд рублей.

- Рентабельность банка, то есть показатели ROA и ROE, с 2005 года была в хуже средней по банковской отрасли.

- Показатель фондовой капитализации прибыли ниже единицы — это свидетельствует о неспособности банка приносить достаточную прибыль для поддержания собственной деятельности. Владельцы вынуждены были подпитывать его своими деньгами, например внося их в акционерный капитал в обмен на акции.

- Неоднократное нарушение норматива Н1.1 — «Траст» находился под надзором ЦБ РФ, а его лицензию на ведение финансовой деятельности могли отозвать в любой момент.

- Просроченные ссуды сроком свыше 90 дней не имели достаточного покрытия — показатель ниже 100%.

- 12 крупных заемщиков получили кредиты, в среднем превышающие 28% от капитала банка, тогда как максимальный лимит, установленный ЦБ РФ, — 25%.

- Отрицательная совокупная позиция ликвидности, значения которой ухудшались с 2009 года. В 2013 году отношение совокупной позиции ликвидности к обязательствам составило 54%, в то время как в идеале должно стремиться к нулю — поступающие активы полностью покрывают обязательства по срокам.

Структура бухгалтерского баланса

В балансе есть два главных раздела: «Активы» и «Капитал и обязательства» (в российских стандартах учета данный раздел еще называется «Пассивы»). Активы показывают все имущество, которое принадлежит предприятию от зданий и оборудования до денежных средств на расчетных счетах. А пассивы (капитал и обязательства) показывают источники финансирования активов, т.е. за счет чего все это имущество было приобретено: за счет собственных средств (капитал) или за счет заемных (обязательства). Активы всегда должны равняться пассивам, отсюда и название «баланс». По сути активы и пассивы работают как 2 стороны одной монеты, активы показывают некие реальные, вещественные объекты, а пассивы раскрывают финансовую предысторию: за счет чего данные объекты были приобретены (за своей счет или в счет заемных средств).

В представленном выше балансе компании ГМК «Норникель» активы равны 998 млрд. руб. При этом раздел капитал и резервы равен лишь 236,5 млрд. Это означает, что активы только на 236,3 млрд. профинансированы за счет собственных средств, а оставшаяся часть активов 761,7 млрд. (998-236,3) приобретена за счет заемных средств.

Активы в свою очередь делятся на «оборотные активы» и «внеоборотные активы»:

- Внеоборотные активы – это активы компании, основными характеристиками которых являются длительный срок использования и высокая стоимость. Например, недвижимость, оборудования, долгосрочные инвестиционные вложения и т.д. В зависимости от особенностей учетной политики конкретного предприятия, а также от используемых стандартов отчетности (МСФО или РСБУ) могут быть нюансы относительно суммы и сроков, но в целом суть такова.

- Оборотные активы – это активы, которые потребляются в процессе производства, отсюда и название «оборотные». Например, запасы сырья и материалов постоянно расходуются и снова пополняются, т.е. находятся в обороте. Также как, например, и остатки денежных средств на расчетных счетах компании.

Пассивы делятся на 3 подраздела:

- Капитал и резервы – в этом разделе показывается объем собственных средств акционеров компании, инвестированных в бизнес.

- Долгосрочные обязательства – в этом блоке отражаются заемные средства компании и обязательства со сроками погашения более 1 года.

- Краткосрочные обязательства – обязательства компании сроком до 1 года.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.