Из нашей статьи вы узнаете:

Бухгалтерская отчётность — это свод данных, который отражает состояние хозяйственной деятельности, а также итоги работы организации за отчётный период. На основании бухотчётности проводится финансовый анализ результатов деятельности организации. При этом используются данные бухгалтерского баланса и отчёта о прибылях и убытках.

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

- С чего начать анализ отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Что такое анализ бухгалтерского баланса

- Что собой представляет фонд оплаты труда

- Задачи анализа фонда оплаты труда

- Кто занимается анализом фонда

- Особенности определения ФОТ

- Как осуществляется анализ ФОТ

- Горизонтальный анализ

- Вертикальный анализ

- Как выполняется анализ имеющихся отклонений

- Анализ трат на зарплаты с точки зрения эффективности

- Дополнительная информация

- Анализ и диагностика финансово-хозяйственной деятельности предприятия

- Как быстро провести анализ отчётности

- Задачи анализа отчётности

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Способы бухгалтерского анализа

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- Выводы

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Фонд оплаты труда включает в себя расходы, связанные с выплатой зарплат. Это одно из ключевых направлений расходования средств компании. Поэтому состояние фонда должно постоянно находиться в поле зрения руководства. Анализ расходования позволит оперативно выявлять проблемы, устранять их, оптимизировать все процессы.

Что входит в фонд оплаты труда?

Что собой представляет фонд оплаты труда

Фонд оплаты труда – это совокупность средств, истраченных на выплату зарплат, премий, надбавок, доплат, отпускных, компенсационных переводов. Фонд включает в себя и средства, которые только планируются к трате.

Анализ расходов необходим для установления их структуры, пропорционального соотношения. К примеру, соотношения с показателем эффективности труда. На основании исследований можно выявить ожидаемые тенденции, построить эффективную систему оплаты труда.

Фонд оплаты труда работников строительно-монтажных организаций формируется на основе сметной документации, которая может составляться различными методами. Наибольшее распространение получили ресурсный и базисно-индексный методы определения сметной стоимости строительства.

Как провести сопоставительный анализ вариантов расчета фонда оплаты труда с использованием этих методов?

Посмотреть ответ

Задачи анализа фонда оплаты труда

Анализ ФОТ предполагает следующие цели и задачи:

- Выявление соотношения между текущим показателем фонда и прошлыми/плановыми показателями.

- Установление отклонений и определение причин их возникновения.

- Установление соотношения динамики роста продуктивности труда, роста производительности и размера фонда.

- Обнаружение резервов для выплат.

- Нахождение методов уменьшения расходов.

- Установление степени оправданности используемых форм и систем оплаты труда.

- Исследование динамики роста или уменьшения зарплат.

- Установление эффективности используемых схем премирования.

- Создание системы систематического контроля над мерой труда.

- Формирование путей для предупреждения отклонений от нормативных значений.

К СВЕДЕНИЮ! Анализ осуществляется на основании документации. К примеру, это может быть бухучет, статистическая отчетность и сведения из отдела кадров.

Кто занимается анализом фонда

Ответственность за анализ ФОТ может возлагаться на разных лиц. Если компания совсем небольшая, работой может заняться руководитель или главбух. Если это расширенное производство, деятельность может быть доверена этим сотрудникам:

- Экономисту.

- Аналитику.

- Специалисту по кадрам.

Контроль над деятельностью специалиста может быть доверен представителям бухгалтерского отдела.

Как провести анализ эффективности использования фонда оплаты труда?

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

Как осуществляется анализ ФОТ

Анализ исполняется по нескольким направлениям. Основными являются горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальный анализ обеспечивает отслеживание трат на зарплату в динамике. При этом производится сравнение данных за прошедший и текущий период. Если нужна более обширная информация, имеет смысл сравнить текущий период с несколькими предыдущими периодами. Подобный анализ служит этим целям:

- Установление факторов, влияющих на увеличение или снижение трат на выплату зарплат.

- Сравнение реальных трат и расходов, которые заложены в смету.

Последняя задача актуальна для бюджетных субъектов.

Вертикальный анализ

При вертикальном анализе устанавливается соотношение ФОТ с другими показателями. Процедура позволяет решить эти задачи:

- Расчет зарплаты на одного сотрудника.

- Определение выручки от реализации продукции и услуг на рубль трат на оплату труда.

- Установление прибыли на рубль расходов на оплату труда.

Что и с чем нужно соотнести? Все зависит от конкретной задачи. К примеру, можно разделить совокупность средств ФОТ на количество сотрудников. Вертикальный анализ проводится в рамках одного отчетного периода.

Как выполняется анализ имеющихся отклонений

Первая задача при анализе ФОТ – установление отклонений. Нужно это по следующим причинам:

- Обнаружение причин расхождения с составленным планом.

- Устранение всех факторов, которые влияют на возникновение отклонений.

Для установления отклонений требуется соотнести текущие показатели ФОТ с предыдущими. Для расчетов используется эта формула: АО = ФФОТ – ПФОТ.

В формуле использованы эти значения:

- АО – абсолютный уровень отклонений.

- ФФОТ – фактический уровень ФОТ.

- ПФОТ – планируемое значение ФОТ.

Формула является универсальной, то есть она подходит и для всего юридического субъекта, и для подразделений. Для сопоставления зарплат и исполнения планов потребуется эта формула: ОО = ФФОТ – ПФОТ * К.

- К – коэффициент выполнения плана.

- ФФОТ – фактический показатель фонда.

- ПФОТ – планируемое значение.

Такие расчеты позволят соотнести отклонение с производительностью труда по субъекту.

Анализ трат на зарплаты с точки зрения эффективности

Существует формула для определения эффективности трат на мотивацию специалистов. В частности, работодателю нужно соотнести темпы роста ФОТ с ростом производительности труда. Для установления нужного значения требуется сделать ряд вычислений. Рассмотрим все их.

Сначала определяется темп увеличения оклада: ИЗ = СЗФ/СЗП.

В формуле применяются эти значения:

- СЗФ – фактический средний показатель окладов.

- СЗП – планируемое значение усредненного оклада.

Вычисляем индекс прироста производительности: ИП = ВПФ/ВПП.

В формуле используются эти значения:

- ВПФ – действительная выработка по организации.

- ВПП – планируемый показателя выработки.

Высчитывается коэффициент опережения: К = ИП/ИЗ.

В формуле фигурируют эти показатели:

- ИП – индекс прироста производительности.

- ИЗ – темп увеличения оклада.

То есть в последней формуле используются значения, найденные в результате предыдущих расчетов. В результате получаем коэффициент. Его также требуется анализировать. Оптимальным можно считать положение, при котором коэффициент превышает единицу. Это свидетельствует о том, что производительность труда растет быстрее, чем заработная плата. Если же полученное значение меньше единицы, это свидетельствует о перерасходе фонда оплаты. Это обозначает эти негативные моменты:

- Нерациональное увеличение себестоимости продукции.

- Сокращение объема чистой прибыли.

В ситуации с низким коэффициентом требуется искать способы увеличения эффективности, уменьшать оклады сотрудникам, сокращать персонал.

Дополнительная информация

Для анализа ФОТ важно правильно провести расчеты на основании данных, содержащихся в документах. Но не менее важно верно проанализировать результаты расчетов. Рекомендуется регулярно проводить анализ для отслеживания динамики. Необходимо сравнивать коэффициенты за текущий и предыдущий период.

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Тема 5. Анализ трудовых ресурсов предприятия

5.1. Анализ использования рабочей силы

5.2. Анализ производительности труда

5.3. Анализ фонда заработной платы

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления:

1. Анализ использования рабочей силы.

1.1. Анализ обеспеченности предприятия трудовыми ресурсами.

1.2. Анализ уровня квалификации персонала.

1.3. Анализ форм, динамики и причин движения персонала.

1.4. Анализ использования рабочего времени.

2. Анализ производительности труда.

2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора.

2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда.

3. Анализ оплаты труда.

3.1. Анализ состава и динамики фонда заработной платы.

3.2. Факторный анализ фонда заработной платы.

3.3. Анализ эффективности использования фонда заработной платы.

Источники информации для анализа:

План по труду, ф №1-Т “Отчёт по труду”, ф №5-3 “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.”

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

где ni – количество агрегатов на i-й операции;

ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих

, которые можно определить по средневзвешенной арифметической формуле:

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V — общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. (табл.14)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Показатели движения рабочей силы

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. Основные составляющие баланса представлены в табл.15.

Основные показатели баланса рабочего времени одного рабочего

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер №10). На основании этих данных составляется аналитическая табл.16.

Исходные данные для расчёта непроизводительных

затрат рабочего времени

Чтобы рассчитать непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака, определяют:

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (Тпот) по вине предприятия умножить на плановую среднечасовую выработку продукции (СВпл):

Потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т. к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов важное значение придаётся изучению показателей производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий,

VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

Рис. 6. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Анализ показал, что плановое задание по снижению трудоёмкости продукции в целом по предприятию значительно перевыполнено. Плановое задание по снижению трудоёмкости продукции к прошлому году составило 95,3%, тогда изменение 95,3%-100%=-4,7%. Фактическое снижение трудоёмкости к уровню прошлого года 90,97% или 90,97%-100%=-9,03%.

Оценка динамики и выполнение плана по уровню трудоёмкости продукции

Плановый прирост производительности труда (часовой выработки) за счёт снижения трудоемкости продукции:

Фактический рост производительности труда за счёт снижения трудоёмкости к уровню прошлого года:

План по снижению трудоёмкости перевыполнен на 4,33% (95,3%-90,97%), в результате чего среднечасовая выработка продукции возросла на 5,01% (9,92%-4,91%).

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоёмкости продукции:

Вывод. Между трудоёмкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоёмкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

Рис.7. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану:

б) по плану, пересчитанному на объём производства, при плановой структуре:

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:

2. Отклонение от плана:

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

В конце анализа необходимо провести проверку произведённых расчётов:

Рис. 8. Детерминированная факторная система фонда заработной

Согласно этой схеме модель будет иметь следующий вид:

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

где СЗ1 — средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Вопросы для самоконтроля

- По каким основным направлениям проводится анализ трудовых ресурсов предприятия?

- В какой последовательности и на основе каких показателей проводится анализ обеспеченности трудовыми ресурсами?

- В какой последовательности и на основе каких показателей проводится анализ использования рабочего времени?

- Какие факторы влияют на изменение фонда рабочего времени?

- Какими показателями характеризуется производительность труда?

- Какие факторы влияют на уровень производительности труда?

- В какой последовательности проводится анализ расходов на оплату труда?

- Опишите детерминированные факторные системы фонда заработной платы.

- Перечислите приемы и способы, применяемые при анализе использования трудовых ресурсов.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

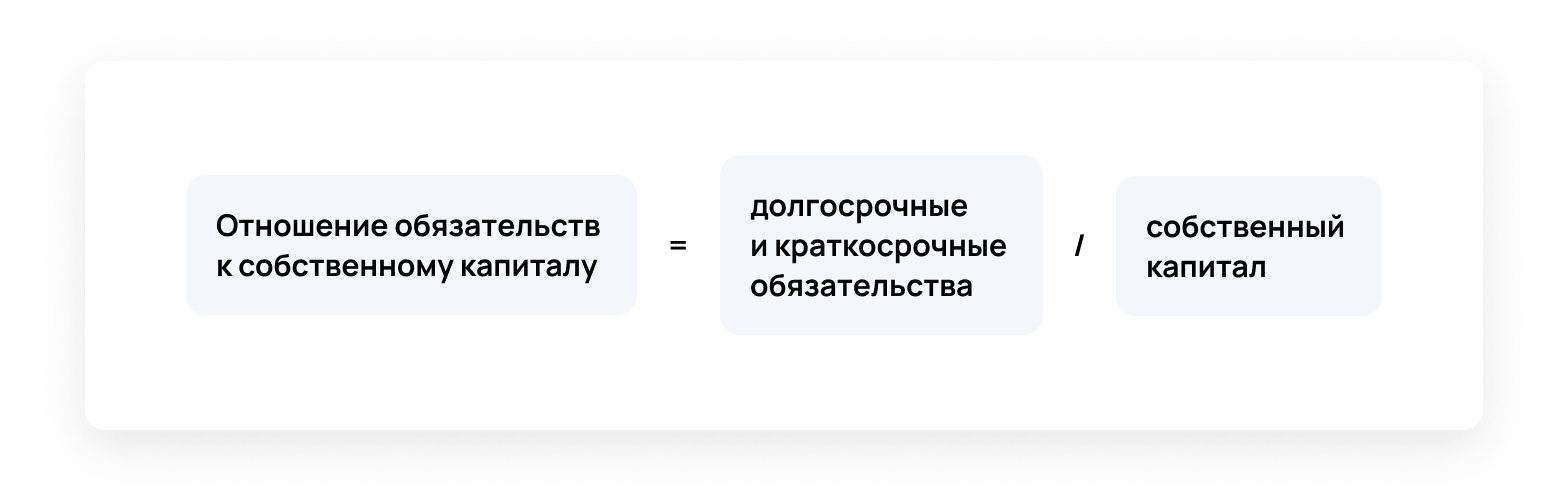

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

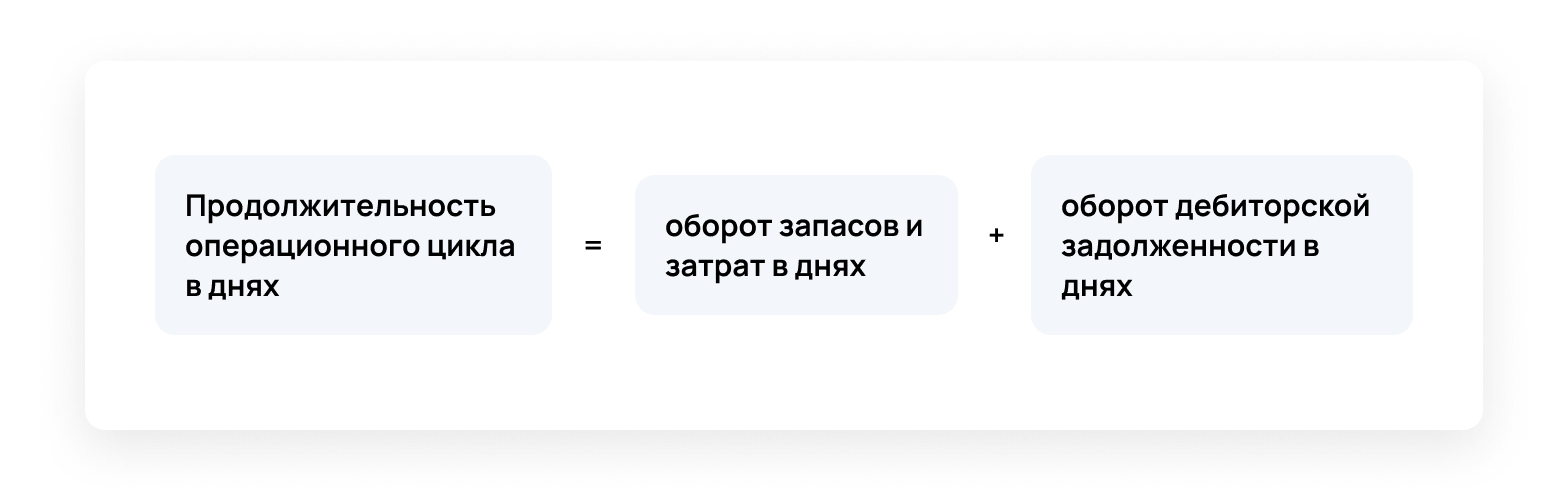

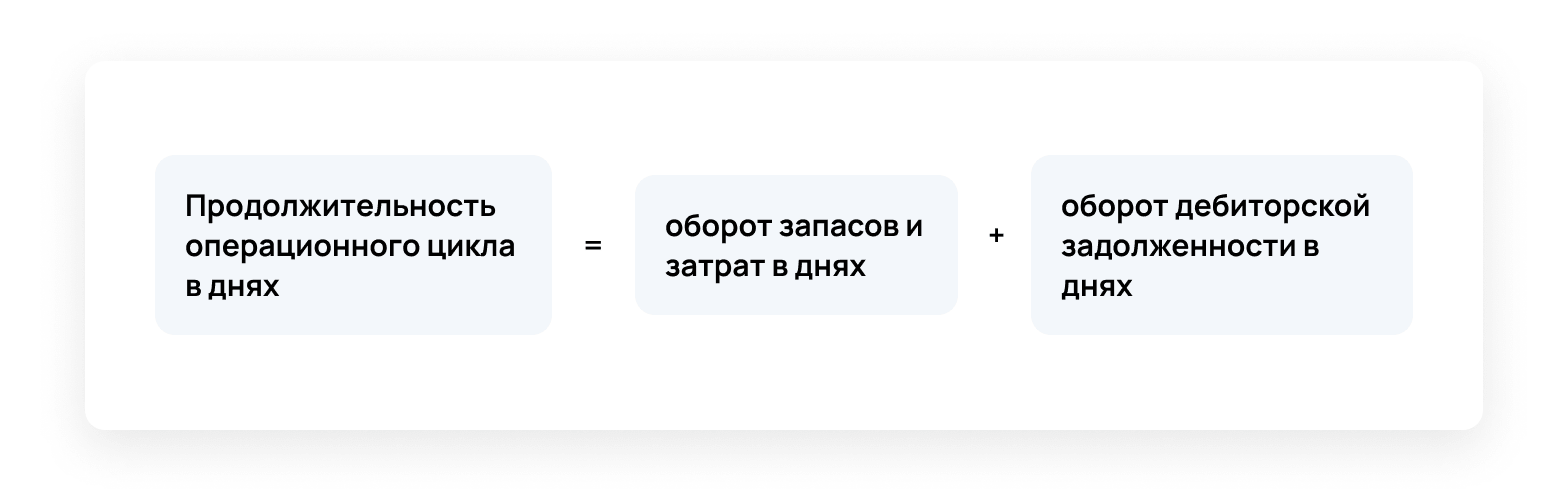

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

Выводы

Бухгалтерский баланс отражает имущество компании и источники его формирования.

В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают её причины. При этом итог баланса за год может увеличиваться или уменьшаться.

Сдавайте бухгалтерскую и любую другую отчетность в сервисе 1С-Отчетность. Нашим пользователям всегда доступны актуальные версии всех типов отчетов и деклараций. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.