Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Продажа «Дзена», «Новостей» и кратный рост показателей

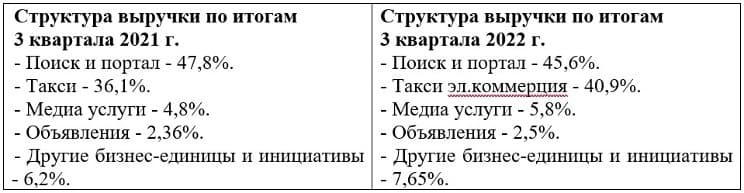

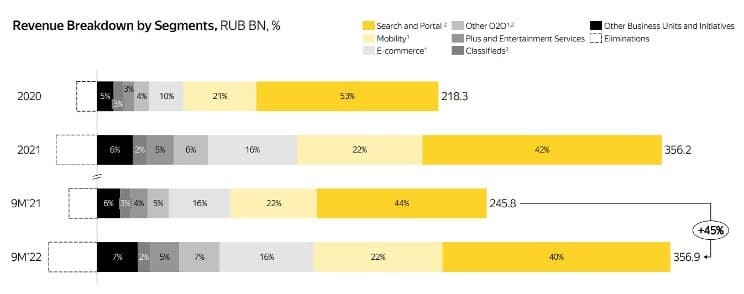

- Структура выручки

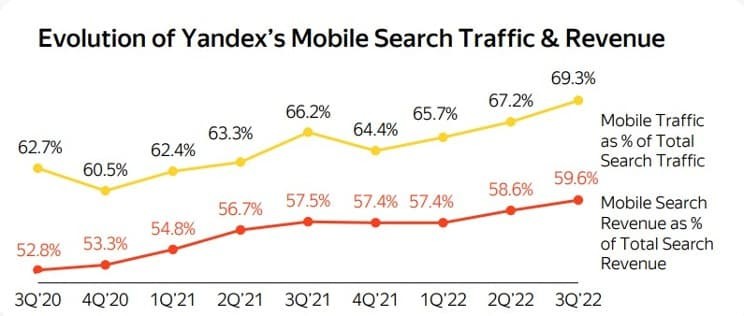

- Поиск и портал

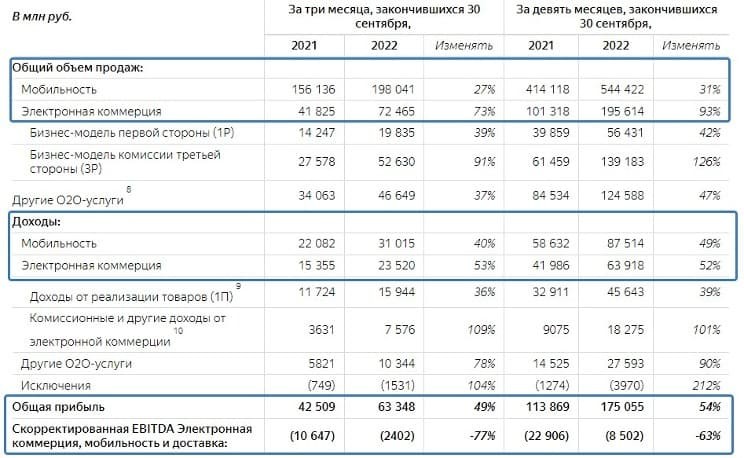

- Электронная коммерция, мобильность и доставка

- Медиауслуги и объявления

- Операционные расходы

- Что это значит для инвесторов

- Анализ и аудит отчетности по МСФО

- Финансовый анализ и аудит отчетности по МСФО

- Аудит первой финансовой отчетности по МСФО

- Аудит ПЕРВОЙ финансовой отчетности по МСФО включает

- Аудит методов перехода на МСФО

- Принцип независимости аудитора

- Порядок аудита финансовой отчетности, составленной по МСФО включает

- Финансовый анализ отчетности составленной по МСФО

- Обязательно ли внутреннему аудитору получать диплом ДипИФР-рус?

- Отчетность по МСФО — состав и требования к представлению отчетности

- Состав финансовой отчетности в соответствии с МСФО

- Требования к отчетности по МСФО

- Представление отчетности

- Поэтапный план с советами и примерами

- Потребности в отчетности и требования к ней

- Выбор программы, разработчика или вендора

- План проекта и его «Устав»

- От чего зависит стоимость автоматизации МСФО

- Отчетные формы, мэппинг, автокорректировки

- Польза автоматизации для аудита и применение BI-систем

- Что дает автоматизация отчетности по МСФО

- Ленты

- Таблица всех корпоративных отчетов (МСФО/РСБУ) за последний год/квартал

- Зачем рядовому бухгалтеру знания по МСФО?

- Способ 1. Изучайте МСФО самостоятельно

- Способ 2. Запишитесь на курсы МСФО и учитесь в учебном центре

- Способ 3. Получите международный сертификат по МСФО

- Рекомендации

- Личный опыт изучения МСФО

Продажа «Дзена», «Новостей» и кратный рост показателей

Анализируем отчётность компании за III квартал и 9 месяцев 2022 года

Структура выручки

Поиск и портал

Электронная коммерция, мобильность и доставка

Медиауслуги и объявления

Операционные расходы

Что это значит для инвесторов

Анализ и аудит отчетности по МСФО

Преимущества составления финансовой отчетности по МСФО для большинства ее пользователей очевидны. Международные стандарты финансовой отчетности призваны отразить реальное положение дел компании – в этом заинтересованы как иностранные, так и национальные инвесторы. Чтобы данные прошли проверку и принесли свои плоды, по завершению сбора информации наступает аудит отчетности по МСФО и ее анализ. Чем отличаются эти процессы? Кто их проводит? Почему они так важны для финансового успеха компании? Об этом – дальше.

Финансовый анализ и аудит отчетности по МСФО

Чтобы понять различия между аудитом и анализом, достаточно задать четыре вопроса: что (подразумевает под собой процесс), зачем (он проводится), кто (его проводит) и как (это происходит). Итак:

Аудит первой финансовой отчетности по МСФО

В связи с тем, что многие компании только начинают переход на МСФО, довольно часто аудиторам приходится проводить аудит финансовой отчетности, которая составлена по Международным стандартам впервые.

Помимо того, что процесс составления отчетности по МСФО довольно сложен сам по себе, у его старта есть ряд дополнительных особенностей. В данном случае аудиторы прежде всего обращают внимание на выполнение компанией требований МСФО 1 “Первое применение Международных стандартов финансовой отчетности”. Там, помимо привычных критериев аудита финансовой отчетности по МСФО, есть еще и дополнительные.

Аудит ПЕРВОЙ финансовой отчетности по МСФО включает

- проверку правильности определения даты перехода на МСФО и первого отчетного периода;

- наличие заявления компании про соблюдение всех международных стандартов финансовой отчетности

- проверка правильности оценки элементов отчетности на дату перехода

Аудит методов перехода на МСФО

В начальных периодах до полного перехода на МСФО для формирования финансовой отчетности по Международным стандартам компании используют один из двух главных методов: метод трансформации финансовой отчетности, составленной в соответствии с национальными стандартами, либо метод параллельного ведения отчетности по Международным стандартам финансовой отчетности.

Метод трансформации

Используется многими компаниями благодаря его экономичности и простоте. Трансформация – процедура составления отчетности по МСФО с корректированием отчетности, составленной по национальным стандартам.

Аудит финансовой отчетности, составленной методом трансформации, проводится посредством оценки содержания и качества построения трансформационной модели и включает в себя в том числе проверку соответствия трансформационных процедур установленному в МСФО порядку, а также выборочную арифметическую проверку проведенных расчетов.

Параллельное ведение учета

Это – последовательное отражение каждой хозяйственной операции в отчете отдельно по национальным правилам бухгалтерской отчетности и по МСФО. Потому в компаниях, которые используют метод параллельного учета, при проведении аудита отчетности по МСФО уже не нужна проверка отчетности, составленной по национальным правилам, поскольку все хозяйственные операции последовательно отражаются на основе международных стандартов. Изучается состав, содержание финансовой отчетности по МСФО, рассматривается соответствие отчетов нормативным документам, совершается контроль показателей, процедура заполнения финансовой отчетности.

Принцип независимости аудитора

В период перехода компании на МСФО среди услуг, которые аудиторы могут предоставлять таким организациям, есть как аудит финансовой отчетности, составленной по МСФО, так и консультации по подготовке финансовой отчетности по МСФО. Однако в данном случае стоит помнить, что один и тот же партнер по аудиту не может помогать в подготовке финансовой отчетности и проверять ее, поскольку это противоречит требованиям Международных стандартов аудита. Принцип независимости аудитора важен для обеспечения доверия к качеству аудита.

Порядок аудита финансовой отчетности, составленной по МСФО включает

- проверку отчетности на предмет ее соответствия Международным стандартам финансовой отчетности;

- сбор доказательств, которые подтверждают соответствие финансовой отчетности всем критериям ее подготовки, достоверности и полноты раскрытия информации, которая находится в ней;

- оценку принципов ведения бухгалтерского учета на предприятии;

- оценку предоставленной финансовой отчетности в целом, составление вывода относительно предмета проверки, в том числе отражения фактора, для выявления которых она проводилась

Финансовый анализ отчетности составленной по МСФО

Выделяют ряд основных направлений анализа отчетности по МСФО:

- Анализ тренда – сравниваются изменения в показателях финансовой отчетности за определенный период. Оптимальным отрезком времени для исследования считается промежуток в 5 лет, хотя можно и больше (однако в таком случае увеличивается и количество данных, которые необходимо сравнивать).

- Процентный анализ – в качестве сравнительной базы используют показатели другой организации из “родной” отрасли. В данном случае важно устранить несоответствие в размерах компаний. Чтобы обеспечить это, величины показателей отчета об убытках и прибылях прописывают в виде процента от продаж, в то время как показатели бухгалтерского баланса — процентов от суммы всех активов.

- Анализ сведений по сегментам – дает представление о корпоративной стратегии, позволяет оценить значимость определенных сегментов компании.

- Анализ на основе финансовых коэффициентов – подробно исследуется финансовое состояние, результаты предыдущей финансовой деятельности, а также потенциал для сотрудничества с инвесторами.

- Анализ движения денежных средств – проводят, чтобы определить способность компании обеспечить себе превышение денежных поступлений над платежами. В качестве информационной базы используют отчет о движении денежных средств.

Проводить анализ по МСФО нужно, ориентируясь на конечного адресата такой информации. Так, инвестор наверняка захочет узнать уровень рентабельности вашей компании, а кредитор – показатель ее ликвидности.

Современные рыночные отношения характеризуются обострением конкуренции, технологическими изменениями производства, а также непрерывным поступлением новой информации. В таких условиях составление отчетности по МСФО, вместе со своевременным проведением аудита и анализа такой отчетности – оптимальный вариант создать для своей компании универсальный “фасад”, способный обеспечить ее новыми инвестициями и расширением масштабов бизнеса.

Обязательно ли внутреннему аудитору получать диплом ДипИФР-рус?

тьютор курса «IPFM: Профессиональный финансовый директор», «IPFM: Профессиональный внутренний аудитор», к.э.н., доцент кафедры аудита ГВУЗ «Киевский национальный экономический университет им. Вадима Гетьмана».

Внутренний аудит имеет множество направлений, одним из которых является финансовый аудит, который в нашей стране наиболее распространен. Внутренний финансовый аудит позволяет подтвердить достоверность отчетности, в частности, отчетности, составленной по МСФО. Понять основные концепции и принципы, на которых основываются международные стандарты, получить навыки применения МСФО на практике, стать обладателем диплома ДипИФР-рус внутренним аудиторам поможет курс «ДипИФР. Гарантия», который разработан для повышения уровня знаний в области МСФО. Диплом ДипИФР-рус широко востребован в России и странах СНГ и является важной составляющей квалификации АССА по международной финансовой отчетности на русском языке. Дистанционное обучение на курсе по МСФО можно легко совмещать с работой и другими обязанностями, а пройти подготовку в Финансовой Академии Актив и сдать пробный экзамен можно в срок от 3 до 5 месяцев.

Зарегистрируйтесь на курс «ДипИФР. Гарантия», чтобы пройти 3 пробных урока бесплатно и рассмотреть его изнутри!

Нужен ли внутреннему аудитору диплом ДипИФР-рус?

Отчетность по МСФО — состав и требования к представлению отчетности

В предыдущей статье мы уже рассмотрели элементы финансовой отчетности в соответствии с МСФО, а также разобрались в ее основных принципах и способах подготовки. Этот материал посвящен непосредственно главным вопросам работы над отчетностью, а также требованиям, которые предъявляют к ней. Основная идея, которую воплощают международные стандарты финансовой отчетности и которая отразилась на финансовой отчетности компаний — свобода в составлении, стандартность и доступность информации для любого пользователя. Как именно это выражено в финансовой отчетности по МСФО мы и разбираемся в материале, представленном ниже.

Состав финансовой отчетности в соответствии с МСФО

Напомним, что подготовку отчетности по МСФО выполняют несколькими способами: первичный учет и трансформация отчетности. Предприятия, имеющие дочерние фирмы, обязаны выполнять консолидацию финансовой отчетности.

Основным стандартом, который регулирует порядок формирования финансовой отчетности по МСФО выступает МСФО (IAS) 1 “Представление финансовой отчетности”. В нем определены критерии ее соответствия правилам МСФО, а также установлены требования относительно существенности, непрерывности деятельности, указаны обязательные компоненты финансовой отчетности, а также последовательности представления. Стандарт содержит рекомендации по составлению каждой из основных отчетных форм и устанавливает общие требования к признанию и оценке отчетности субъектов операций.

В пункте 8 МСФО (IAS) 1 указан состав полного комплекта финансовой отчетности, в который входят:

- баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами);

- отчет о движении денежных средств;

- примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Кроме вышеперечисленных документов в состав финансовой отчетности могут входить отчеты по охране окружающей среды, отчеты о добавленной стоимости и другие дополнительные отчеты, которые облегчают работу пользователям в принятии экономических решений.

Периодичность финансовой отчетности по МСФО указана в пункте 37 МСФО (IAS) 1, где говорится, что компаниям разрешено составлять отчетность за период в 52 недели (364 дня). Это меньше, чем календарный год (примерно 52,14 недели), но удобнее для компаний, составляющих отчетность за этот период.

Финансовую отчетность возможно формировать также за более короткие периоды. По МСФО этот период составляет 6 месяцев. Однако нередко такую отчетность составляют и за более короткий срок, что повышает полезность финотчетности. Независимо от сложности операций, проведенных в компании, важно, чтобы в финансовой отчетности информация о них была полезной.

Требования к отчетности по МСФО

В таблице ниже приведены основные требования к отчетности по МСФО, которая существенно отличается от отчетности по национальным стандартам. Подробнее эта тема рассмотрена в статье “РСБУ и МСФО: сходства и различия”.

Представление отчетности

Представление финансовой отчетности в соответствии с МСФО должно осуществляться согласно требований МСФО (IAS) 1. А именно: такая отчетность должна быть полезной для пользователей, должна обеспечивать сопоставимость, как с отчетностью за другие периоды, так и с отчетностью других предприятий.

Подразумевается, что финансовую отчетность составляют на основе непрерывной деятельности предприятия. Исключением являются случаи, когда руководство планирует прекратить торговую деятельность предприятия либо ликвидировать его, если не существует альтернативных вариантов решения ситуации. Руководство составляет финансовую отчетность на основе принципа начисления, за исключением информации о движении денежных средств.

Не существует единого установленного формата для финансовой отчетности, но МСФО (IAS) 1 содержит их примеры, и требования к примечаниям к отчетности — они должны раскрывать минимальный объем информации.

Финансовая отчетность раскрывает соответствующую информацию за предыдущий период, за исключением случаев, когда МСФО или разъяснения допускают или требуют иного.

Составление финансовой отчетности по МСФО ответственный процесс, который требует от специалистов обстоятельных знаний и навыков. Множество компаний пользуются более простым способом составления отчетности по МСФО — трансформацией.

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы изучить теорию и практику работы с МСФО и превратиться в востребованного специалиста. Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Курс ДипИФР онлайн

Планируете ли вы изучать МСФО?

Поэтапный план с советами и примерами

Компании, выпускающие отчетность по МСФО, всеми силами стремятся ускорить процесс ее подготовки и аудита, не снижая качества финансовой информации. Лучший способ это сделать — автоматизация подготовки отчетности.

На форумах порой еще спрашивают: «Стоит ли автоматизировать отчетность по МСФО?». Конечно, стоит! А как же иначе? В Excel можно сделать очень многое, это замечательный инструмент. Но только представьте огромное количество взаимосвязанных таблиц, формул, источников. А еще надежду, что «ничего не слетит», с которой приходит специалист МСФО каждый день на персональное рабочее место.

Как автоматизировать подготовку отчетности по МСФО, что нужно учесть при разработке проекта и сколько это может стоить — рассказывает Инна Егормина, руководитель Службы международной отчетности ГК СДЭК.

Потребности в отчетности и требования к ней

Определите, для каких целей будет использоваться отчетность — IPO, кредитный договор с банком, оперативное управление топ-менеджерами, презентация на сайте для внешних пользователей?

Вам нужно как можно подробнее зафиксировать требования к системе и самой отчетности: что должно быть, чего не должно быть, что на выходе, в какой валюте.

Основные требования к системе отчетности

- 1. Возможность формировать индивидуальную отчетность по каждой компании группы, формировать консолидированную отчетность по разным наборам компаний-периметрам.

- 2. Возможность выполнять ручные и автокорректировки с их последующей расшифровкой.

- 3. Отчетные периоды по МСФО должны закрываться.

- 4. Исключение ВГО в консолидированных отчетах.

- 5. Выделение ВГО и связанных сторон в индивидуальной отчетности.

- 6. Возможность расшифровок статей отчетности до первичного документа.

- 7. Мэппинг — гибкая настройка, с возможностью изменения пользователем самостоятельно.

- 8. Возможность сохранять историю корректировок и настроек мэппинга, иерархий, отчетов, чтобы в любой момент можно было выгрузить данные в старых и новых разрезах.

- 9. Валюта отчетности — например, рубль, но корректировки могут вноситься в других валютах, с использованием курса системы или пользовательского курса (автоматически).

- 10. Режим одного окна. Имея несколько баз для разных компаний группы, пользователь входит один раз в систему и работает через одно окно.

- 11. Интеграционный функционал программы, который связан с обработкой данных из различных систем.

- 12. Другие требования, количество которых может быть довольно большим.

Определите, какие есть ограничения в проекте. Обычно это бюджет, выделенный на данные цели, человеческие ресурсы, сроки. Импортозамещение тоже является ограничением.

Яркий пример ограничений, когда компания поручает автоматизацию собственной ИТ-службе. Руководство уверено, что служба прекрасно справится с поставленной задачей, поэтому подрядчика не ищут. Сроки обычно ставят 6 месяцев. А в качестве ПО выбирают подсистему в 1С. Аналитиками выступают сотрудники отдела МСФО. Бюджет проекта определяют в соответствии с оценкой оплаты труда специалистов, занятых в проекте.

Сразу оговорюсь, что такой путь развития событий является долгим, проблемным, затратным и зачастую тупиковым. И в итоге, очень часто компания приходит к выводу о том, что нужно покупать другую программу для МСФО.

Выбор программы, разработчика или вендора

На этой стадии проекта проводятся тендерные процедуры, могут быть организованы референс-визиты, изучение и анализ разных решений. Результаты анализа обычно оформляются в виде презентаций или сравнительных таблиц. Ниже — пример такой таблицы.

Сравнительная характеристика вендоров для внедрения ПО МСФО

План проекта и его «Устав»

На этом этапе разрабатывают план проекта и его «Устав», специалисты защищают проект перед руководством. Вот несколько примеров основных частей такого «Устава»: цель проекта, этапы работы, состав команды и бюджет.

Целью проекта можно указать создание автоматизированной системы для формирования отчетности по МСФО, и описать задачи, которые она должна решить.

В документе нужно описать этапы работ над проектом, указать сроки и планируемые результаты.

Помимо устных договоренностей, в «Уставе» нужно прописать состав команды, а также зоны ответственности — кто за что отвечает в проекте. Распределение обязанностей увеличивает шансы, что команда будет работать слаженно и проект сдадут в срок.

Когда расписаны этапы работ и зоны ответственности, рассчитывают бюджет проекта. В него могут входить накладные расходы, затраты на покупку программы, оплата услуг вендоров или консультантов, обучение сотрудников.

От чего зависит стоимость автоматизации МСФО

Несмотря на опыт и экспертизу компаний-разработчиков и консультантов, сложно назвать типовую стоимость проекта по автоматизации МСФО. У каждой компании своя специфика и задачи. Можно приобрести коробочные решения, но их все равно нужно «допиливать» под специфику компании. В таком случае затраты на проект складываются из стоимости лицензии и услуг консультантов. Причем, в зависимости от выбранного решения, может быть сваливание то в одну, то в другую сторону.

Например, за определенный программный продукт можно выложить до десятки тысяч долларов, а лицензии за отечественный аналог обойдутся в приемлемый минимум. Но последний потребует многочасовой работы консультантов при его настройке.

Также серьезным нюансом является количество юридических лиц для консолидации, их уникальность, разобщенность. Или наоборот, работа на общих учетных принципах и единая система бизнес-процессов.

На стоимость может повлиять количество и сложность систем, с которыми потребуется настроить интеграцию. Например, для анализа кредитного риска дебиторской задолженности, расчета коэффициентов и рейтингов может потребоваться интеграция с операционными системами и системой документооборота, в которых работают специалисты отдела продаж. Некоторые компании даже настраивают выход на Bloomberg для отслеживания котировок.

Отчетные формы, мэппинг, автокорректировки

Когда выбрана программа, определены действующие лица, можно приступать к непосредственной разработке. Параллельно многие компании задумываются о предпроектном обследовании состояния финансового учета в компании, чтобы максимально оптимизировать учетные процессы, сблизить учетную политику, планы счетов. Избавиться от накопленных за долгие годы «хвостов» в виде ненужных счетов, аналитических данных, сальдо ликвидированных компаний.

В это время специалисты отдела МСФО могут приступать к разработке форматов отчетных форм, выстраивать иерархию отчетных данных, формировать мэппинг.

В моей практике мы добавили в копилку отчеты по реконсиляции данных из национальных стандартов БУ в МСФО, отчеты с расшифровками и другие. Довольно грамотным решением будет создать отдельный набор отчетов по регулярной трансформации и отдельный – по годовой отчетности для внешних пользователей. Если компания выпускает отчетность один-два раза в год, то для ежемесячного анализа топ-менеджменту полный комплект не нужен. Достаточно баланса и отчета о финансовых результатах.

Строки (статьи) отчетов строго не регламентируются МСФО, поэтому достаточно придерживаться основных положений, озвученных в принципах и стандартах МСФО. Как правило, отчетность для внутренних целей довольно подробная и информативная. Статья состоит из конкретных счетов МСФО, иногда из их комбинаций.

Пример отчетной формы

Для быстрого и оптимального построения отчетности по МСФО предлагается ввод дополнительного справочника — статьи МСФО. Основная цель – привязать каждую входящую проводку БУ к конкретной статье МСФО в соответствии с настроенным мэппингом.

Вот пример простого мэппинга:

В данном случае разные субсчета одного счета РСБУ объединяются в один счет МСФО. Может быть и обратная ситуация, когда один счет и даже одну статью расходов приходится делить на разные счета МСФО в зависимости от какого-нибудь признака: связанная компания, реализация B2B, B2C.

В случае с основными средствами требуется разделить даже движение внутри одного счета национального учета на разные счета МСФО. Это делается для возможности подготовить раскрытия (примечания) в отчетности для соблюдения требований стандартов. Если оставить простой мэппинг 01 счет БУ = 01 счет МСФО, то в итоге вы получите неинформативное сальдо по 01 счету, но для подготовки примечаний придется проделать дополнительную непростую работу.

Итак, счет РСБУ на следующем рисунке можно превратить в счета МСФО следующим образом:

Более сложный мэппинг завязывается на статьях бюджета, корреспондирующих счетах, связанных сторонах (тип поставщика или заказчика), на ЦФО, МВЗ, обороте по дебету или кредиту. Результатом формирования мэппинга является стройная таблица соответствия счетов национального учета в счета МСФО.

Отчетность в программе формируется за несколько минут или немного дольше, даже если массив данных состоит из десятков или сотен тысяч операций, документов. Это быстрее чем работать с электронными таблицами, без сомнения.

Но нужно учитывать следующие моменты.

- 1) Какой механизм заложен для подготовки отчетности: трансляция, трансформация, параллельный учет? Каждый раз при отправке программного запроса ваша программа обрабатывает весь массив заново или только подгружает исправленные проводки? Или работает со сводными журналами операций? Это очень влияет на скорость формирования итоговой отчетности.

- 2) Время на внесение корректировок останется примерно одинаковым. Делаете вы это в Excel или в интерфейсе SAP, 1C, Oracle: нужно указать Дебет/Кредит, сумма, валюта, описание проводки, какие-то аналитики, необходимые для верной идентификации и мэппинга.

Спасением может послужить внедрение автоматических корректировок, а также разработка масок для стандартных типовых операций.

Если проводка не является разовой, уникальной, ее можно описать и регулярно повторять, то специалисту по МСФО требуется подготовить ТЗ и объяснить программисту, какие счета, аналитики, организации должны подвергаться определенным манипуляциям по заложенным правилам.

Примеры таких корректировок:

- капитализация затрат на оплату труда при разработке программного комплекса, который впоследствии будет продан или любым другим способом принесет экономические выгоды;

- капитализация затрат на ремонт по учетной политике МСФО, и последующая их амортизация;

- исключение инвестиций в дочерние компании при консолидации;

- дисконтирование финансовых активов и обязательств;

- расчет отложенного налога;

- и моя любимая корректировка — «фонды» или перенос данных на начало периода с прошлого периода для согласования входящего сальдо по нераспределенной прибыли.

Все, что поддается логичному описанию и не включает в себя оценочных суждений, неопределенности в источниках данных — можно «зашить» в автокорректировки.

Основные моменты процесса перехода к формированию автоматической отчетности по МСФО мы проговорили. Весь процесс подготовки отчетности можно представить так (на примере отчетности по национальным стандартам БУ и МСФО):

Как компании перейти на отчетность по МСФО — разбирали пошагово в статье «Чек-лист по переходу компании на МСФО: список работ и важные моменты».

Польза автоматизации для аудита и применение BI-систем

Следующий шаг — подготовить формы для примечаний к отчетности и научить программу их заполнять. Может быть, не все пойдут по этому пути, а оставят текстовое заполнение целиком прерогативой Word и ручного труда специалистов по МСФО. Но сделать это в системе реально. А бонусом будет возможность быстро выпускать новый вариант «книжки» при постоянных согласованиях цифр в процессе аудита.

Если говорить про аудит, то есть еще один аргумент в пользу автоматизации отчетности: чтобы ускорить этот процесс, многие компании предоставляют доступ в свою учетную систему. В результате аудиторы сами выполняют основную часть процедур, не привлекая сотрудников компании.

Но если в вашей организации руководство не приветствует такой подход, можно как минимум открыть доступ к модулю с отчетностью МСФО. Это позволит аудиторам провести определенные процедуры самостоятельно и без задержки на пересылку запросов.

В любой системе есть свои ограничения, и важно соблюдать баланс между требованиями к отчетности и возможностями программы. Программисты могут даже отказать в реализации определенной задачи из-за ее трудозатратности. Не все системы гибкие, и нельзя менять код или конфигурацию. Что делать в этом случае? Очень просто: воспользуйтесь продуктами типа Power BI, на основе уже обработанного инструментами МСФО массива данных стройте любые картинки, отчеты, в любых разрезах и комбинациях.

По моему опыту, для руководителей подразделений (коммерсанты, маркетинг, производство) как раз в «кубе» очень удобно собирать таблички с их показателями, не нагружая систему дополнительными настройками, но повышая привлекательность использования данных МСФО для разных подразделений.

Что дает автоматизация отчетности по МСФО

Итак, что дает автоматизация? Это возможность творчества. Вы вольны создавать любую сценарную отчетность с разными комбинациями положений учетной политики, с переоценками и без, с влиянием МСФО 16 или без него. Можно поменять периметры консолидации или сместить финансовый год для сглаживания фактора сезонности, настроить сегментную отчетность, и только ее анализировать на регулярной основе. Современные технологии позволяют реализовать любые запросы пользователей.

Для топ-менеджеров важно играть на опережение. И здесь отдел МСФО готов предложить прогнозную отчетность, чтобы определить векторы развития, слабые места на базе данных МСФО. Такие отчеты позволят рассчитывать мультипликаторы рейтинговых агентств и по итогам принимать верные и своевременные управленческие решения. Но без качественно настроенного инструмента трансформации выполнить эти пожелания было бы непросто. Поэтому, автоматизируйте, господа, автоматизируйте.

Ленты

- смартлаб

- отчеты

- последние отчеты

Таблица всех корпоративных отчетов (МСФО/РСБУ) за последний год/квартал

Чтобы купить акции, выберите надежного брокера:

Лента всех блогов

Самые полезные

Самые комментируемые

Новости

Торговые сигналы

Ответы на вопросы

Книжные рецензии

Корпоративные

Лента всех форумов

Общие темы

Акции

Форум алготрейдинг

Форум опционы

Форум криптовалют

Форум Forex

Рейтинг брокеров

Карта рынка

Котировки

Фундаментальный анализ

Отчеты компаний

Дивиденды

Мой портфель

Все компании

Календарь акций

Источником и обладателем биржевой информации является ПАО Московская биржа. Пользователи не имеют права осуществлять дальнейшее распространение или предоставление полученной информации любыми средствами без письменного согласия Биржи, не имеют права создавать модифицированную информацию для дальнейшего предоставления третьим лицам или публичного распространения.

Советы бухгалтерам, которые не сдают отчетность по МСФО, но хотят лучше разбираться в этой теме

Зачем рядовому бухгалтеру знания по МСФО?

Минфин держит курс на сближение российских и международных стандартов бухгалтерского учета. Новые РСБУ пишут на основании МСФО, они содержат прямые ссылки на международные стандарты, например:

- Проект ФСБУ «Основные средства» создан на основе МСФО (IAS) 16.

- ФСБУ № 25/2018 «Бухгалтерский учет аренды» — на основе нового МСФО (IFRS) 16 «Аренда».

Бухгалтеру нужно разбираться в новых РСБУ, а это сделать проще, если есть представление о принципах международного учета, о которых я подробно рассказывала в статье «Какие принципы международного учета станут актуальны для бухгалтеров в ближайшие 3 года?». Например, самый важный принцип МСФО — приоритет содержания над формой — поможет и при работе с российскими стандартами.

Способ 1. Изучайте МСФО самостоятельно

Кому подойдет этот способ: бухгалтеру с опытом — будет под силу самим осмыслить новую информацию.

Если нет опыта работы бухгалтером, самостоятельно разобраться в концепциях, на которых строится международная отчетность, очень сложно.

Если хотите изучать МСФО самостоятельно — больше решайте задачи — это ключ к успеху.

Самостоятельное изучение МСФО не требует больших финансовых вложений и позволяет учиться в своем темпе.

- Некому задать вопрос — это основная проблема. Будьте готовы, что если что-то непонятно, придется искать ответы самому. Так дольше и менее эффективно.

- Сложности с мотивацией. Не так просто заставить себя после рабочего дня сидеть над учебниками, особенно если нет никакого дедлайна и можно «почитать это завтра».

Способ 2. Запишитесь на курсы МСФО и учитесь в учебном центре

- Если вы не работаете в МСФО, но хотите изучать эту тему. Курсы позволят понять, насколько вам интересно это направление и куда двигаться дальше.

- Уже сталкивались с МСФО по работе и чувствуете недостаток знаний? Курсы помогут понять основные принципы и систематизировать имеющиеся знания.

- Если вы уже работаете в отделе МСФО, выбирайте продвинутые курсы и вебинары по вопросам, которые актуальны для вас.

Основная задача — выбрать подходящие курсы.

- Любите учиться очно? Есть масса возможностей посидеть за партой в учебном центре.

- Предпочитаете свободный график обучения? Выбирайте дистанционный курс с возможностью смотреть видео в удобное время. Например, на экспресс-курсе Контур.Школы «МСФО для начинающих. Основные принципы подготовки отчетности» вы можете смотреть видео, проходить онлайн-тесты в удобном для себя темпе. А после того как пройдете онлайн-тест — получите электронный сертификат.

Основной плюс МСФО курсов — возможность подобрать график и сложность обучения под ваш запрос. Даже если вы очень заняты и предпочитаете учиться удаленно, с вами будет работать преподаватель-эксперт, с которым всегда можно проконсультироваться. Еще один плюс — наличие мотивации. Любой курс имеет начало и окончание. Сесть за учебники будет гораздо проще.

Курс поможет заложить основы и разобраться в конкретной проблеме, но экспертом в области МСФО вас не сделает. Любое обучение нужно сочетать с реальной практикой.

Способ 3. Получите международный сертификат по МСФО

Больше всего в России распространен сертификат АССА и его сокращенная версия ДипИФР. Есть также программы АСА, CAP и CIPA. Международный сертификат повышает шансы на успешное трудоустройство специалистов с опытом. Обычно для получения сертификата нужно подтвердить опыт работы в сфере бухгалтерского учета или аудита.

Для кого подходит: для специалистов с опытом работы в сфере МСФО либо для бухгалтеров, которые сталкиваются с МСФО на практике. Например, курсы ДипИФР пользуются большой популярностью у главных бухгалтеров крупных компаний. Международная сертификация может быть актуальна для бухгалтеров, которые хотят повысить квалификацию и в перспективе перейти в отдел МСФО, где зарплаты часто выше, чем в бухгалтерии.

Специалистам без опыта работы сертификат не поможет существенно повысить свою ценность на рынке труда. К тому же получить его будет сложно и дорого.

Подготовка к международным экзаменам — возможность для практиков систематизировать свои знания и изучить все участки международного учета. После получения сертификата стоимость специалиста на рынке труда возрастет.

Основной минус — стоимость такого обучения и его длительность. Например, чтобы получить диплом АССА, нужно сдать 13 экзаменов. Без серьезной необходимости инвестировать время, силы и деньги в такой большой проект нерационально.

Рекомендации

Международные стандарты финансовой отчетности постоянно усложняются, появляются новые стандарты, практика применения которых вызывает множество вопросов у профессионального сообщества.

Сфера МСФО — динамичная, здесь нельзя изучить стандарты «раз и навсегда», нужно постоянно поддерживать свои знания в актуальном состоянии. Специалисты по МСФО изучают международные стандарты отчетности на протяжении всей своей карьеры.

Личный опыт изучения МСФО

Я начала работать в сфере МСФО на последнем курсе вуза, прошла отбор на стажировку в отдел аудита предприятий ТЭК в PriceWaterhouseCoopers. Проекты, в которых я участвовала, были связаны с аудитом международной отчетности нефтяных компаний. В МГУ, где я на тот момент училась, МСФО не преподавали, теорию и практику международного учета пришлось изучать «в полях». Времена изменились, сейчас попасть в крупную компанию, не зная основ МСФО, практически невозможно.

В этом есть плюсы: я училась быстро, на реальных кейсах, видела изнутри учет больших компаний и общалась с практиками, которым было что рассказать и показать. В результате я быстро освоила основные принципы МСФО и получила практический опыт для резюме.

МСФО для начинающих. Основные принципы подготовки отчетности

Но я не рекомендую такой способ изучения МСФО, так как он связан с очень большим стрессом. Цена ошибки высока, вопросов много, знаний поначалу мало. Это не дает работать эффективно и приводит к большим переработкам. Более правильно изучать новый материал постепенно, обстоятельно и без лишнего стресса.

В любом случае начните изучать эту тему. Знание принципов международной отчетности повысит вашу ценность на рынке труда, позволит лучше понимать новые РСБУ и придаст уверенности на рабочем месте.