—

Оперативный анализ использует

данные первичного учета

(оперативно-технического, бухгалтерского

и статистического), результаты

непосредственных наблюдений за ходом

производственных процессов, информацию,

полученную из непосредственного общения

с работниками предприятия. Оперативный

анализ позволяет вскрывать причины

текущих недостатков, находить виновных,

выявлять резервы и своевременно

принимать меры.( Основными задачами

оперативного анализа являются:

контроль за рациональностью функционирования

хозяйственной системы предприятия;

контроль

за выполнением плановых заданий,

процессами производства и реализации

продукции;

своевременное

выявление и использование текущих

внутрипроизводственных резервов.

Оперативный

анализ позволяет использовать

резервы текущего момента,

поскольку приближен к самому

моменту совершения хозяйственной

операции.)

—

Текущий

(ретроспективный) анализ базируется

на бухгалтерской и статистической

отчетности. Главные задачи, решаемые

при проведении текущего анализа: объективная

оценка результатов коммерческой

деятельности; комплексное

выявление неиспользованных резервов,

их мобилизация для повышения экономической

эффективности в будущих плановых

периодах; выявление недостатков в

работе и персонала, допустившего их;

достижение соответствия материального

и морального стимулирования результатам

труда и качеству работы.

Результаты текущего

анализа могут быть использованы

для целей стратегического управления.

—

Перспективный

(прогнозный) анализ —

обоснование и разработка перспективных

планов; оценка вероятности их

выполнения.

При

прогнозном анализе необходимо

учитывать, что явления и процессы

хозяйственной деятельности

рассматриваются с позиции будущего,

с позиции перспективы развития.

В ходе перспективного анализа,

возможно выявить факторы, влияющие на

развитие предприятия и прогнозировать

результат хозяйственной деятельности.

- Виды

- Резервы повышения эффективности деятельности предприятия

- Организация и информационное обеспечение анализа хозяйственной деятельности предприятия.

- Оперативный анализ.

- Методы экономического анализа.

- Приемы экономического анализа. Использование абсолютных, относительных и средних величин.

- Предмет ретроспективного анализа

- Основные этапы ретроспективного анализа

- Периоды для проведения анализа

- Цель проведения оценочного анализа

- Задачи оценочного анализа

- Методика проведения оценочного анализа

- Преимущества оценочного анализа

- Недостатки оценочного анализа

- Что такое бухгалтерская отчетность?

- Анализ бухгалтерской отчетности

- Оставьте заявку и получите бесплатную консультацию уже сегодня!

Виды

—

По

отраслевому признаку,

который основывается на общественном

разделении труда, анализ делится на

отраслевой,

методика которого учитывает специфику

отдельных отраслей экономики

(промышленности, сельского хозяйства,

строительства, транспорта, торговли и

т.д.), и

межотраслевой

(теория анализа хозяйственной

деятельности), который является

теоретической и методологической

основой экономического анализа во

всех отраслях экономики.

—

По

аспектам исследования

выделяют финансовый, операционный

(технико-экономический),

социально-экономический, экономико-

статистический, экономико-экологический,

маркетинговый, инвестиционный,

функционально -стоимостный и другие

виды анализа.

—

По временному признаку: текущий или

периодический анализ; оперативный

анализ; перспективный (прогнозный)

анализ.

Текущий анализ

базируется на бухгалтерской и

статистической отчетности, и позволяет

оценить работу предприятия за месяц,

квартал, год нарастающим итогом. Он

является базой для перспективного

анализа. Недостаток: все выявленные

резервы — это потерянные возможности.

Оперативный анализ

проводится в ходе производственной

деятельности, является элементом

планово-диспетчерского управления.

Оперативный анализ проводят обычно по

следующим группам показателей:

производство, отгрузка и реализация

продукции, использование рабочей силы,

производственного оборудования,

—

по пространственному признаку:

внутрихозяйственный, изучающий

деятельность только исследуемого

предприятия и его подразделений;

межхозяйственный сравниваются результаты

деятельности не скольких предприятий.

—

По субъектам пользования различают

анализ внутренний (для нужд оперативного

и долгосрочного управления деятельностью

предприятия) и внешний (проводится на

основании финансовой и статистической

отчетности органами хозяйственного

управления, банками, финансовыми

органами, инвесторами).

—

По охвату изучаемых объектов анализ

подразделяется на сплошной (изучение

всех объектов) и выборочный (обследование

только некоторых объектов).

—

По содержанию анализ

может быть комплексным (деятельность

предприятия изучается всесторонне) и

тематическим (изучаются только отдельные

стороны, представляющие наибольший

интерес.

Факторный

анализ позволяет решить две важные

проблемы исследователя: описать объект

измерения всесторонне и

в то же время компактно.

С помощью факторного анализа возможно

выявление скрытых переменных факторов,

отвечающих за наличие линейных

статистических корреляциймежду

наблюдаемыми переменными.

Резервы повышения эффективности деятельности предприятия

Резервы представляют

собой упущенные (не использованные) на

данный момент возможности роста объема

выпуска и продаж продукции, снижения

ее себестоимости,

увеличения суммыприбылии

повышения уровнярентабельности,

укрепления финансового состояния, а

также улучшения другихэкономических

показателейдеятельностиорганизаций.

Суммы

резервов могут

быть определены как разность между

возможными и фактически достигнутыми

величинами экономических показателей

деятельности.

По

признаку зависимости от деятельности

анализируемой организации можно

выделить внутренние (внутрихозяйственные)

ивнешние резервы. Основное

внимание уделяется

поиску внутренних

резервов.

Это прежде всего, резервы в частитрудовых

ресурсов, резервы в части основных

фондов, резервы в части материалов.

10.

Информационное обеспечение экономического

анализа –

это система потоков нормативных,

плановых, статистических, бухгалтерских

и оперативных сведений, первичной

документации, содержащей сведения о

результатах и условиях деятельности

объекта исследования.

При

этом информационное обеспечение

аналитических исследований должно

отвечать ряду следующих требований:

аналитичность, объективность, единство

информации, поступающей из разных

источников, оперативность, рациональность

(эффективность).

Виды

источников информации:

Плановая

информация (Все типы планов, которые

разрабатываются на предприятии, а также

норма-тивные и сметные материалы),

Учетная

информация (Данные, которые содержатся

в документах бухгалтерского,

статистического и оперативного учета,

а также в отчетности организации)

Внеучетная

информация (Документы, которые регулируют

хозяйственную деятельность организации,

а также те источники, которые не относятся

к плановым и учетным).

11.

Использование математических методов

в сфере управления (в частности, в

экономической) — важнейшее направление

совершенствования систем управления

Математические методы ускоряют

проведение экономического анализа,

самом учету влияния различных факторов

на результаты деятельности, повышению

точности вычислений.

Применение

математических методов требует:

системного подхода к исследованию

заданного объекта, учета взаимосвязей

и отношений с другими объектами

(предприятиями, фирмами); разработки

математических моделей, отражающих

количественные показатели системной

деятельности работников организации,

процессов, происходящих в сложных

системах, каковыми являются предприятия;

совершенствование системы информационного

обеспечения управления предприятием

с использованием электронно-вычислительной

техники.

12.

Функционально-стоимостной анализ

– это технология, позволяющая оценить

реальную стоимость продукта или услуги

безотносительно к организационной

структуре компании. Как прямые, так и

косвенные расходы распределяются по

продуктам и услугам в зависимости от

объема ресурсов, требуемых на каждом

из этапов производства. Действия,

производимые на этих этапах, в контексте

метода ФСА называются функциями

(activities).

Цель

ФСА состоит в обеспечении правильного

распределения средств, выделяемых на

производство продукции или оказание

услуг, по прямым и коhсвенным издержкам.

Это позволяет наиболее реалистично

оценивать расходы компании.

14.

Организация экономического анализа.

Организация анализа определяется

программой выполнения аналитической

работы. Содержание программы обусловлено

целями, задачами, тематикой и видом

анализа.

В программе анализа должны

быть отражены: тема анализа и направления

использования его результатов;

календарный план и распределение

аналитической работы между исполнителями;

источники информации для анализа,

методические указания по заполнению

аналитических таблиц; способы оформления

результатов анализа; порядок реализации

выводов, резервов и предложений по

результатам анализа.

Для проведения

экономического анализа необходимо

четко разграничить объекты и субъекты

(исполнителей) анализа.

13.

Балансовый метод анализа хозяйственной

деятельности служит, главным образом,

для отражения

соотношений, пропорций двух групп

взаимосвязанных и

уравновешенных

экономических показателей, итоги

которых должны быть

тождественными.

Этот метод широко распространен в

практике бухгалтерского

учета

и планирования. Но определенную роль

он играет и в анализе хозяйственной

деятельности. Он широко используется

при анализе обеспеченности предприятия

трудовыми, финансовыми ресурсами,

сырьем, топливом, материалами, основными

средствами производства и т.д., а также

при анализе полноты их использования.

Определяя, например, обеспеченность

предприятия трудовыми ресурсами,

составляют баланс, в котором, с одной

стороны, показывается потребность в

трудовых ресурсах, а с другой стороны

– фактическое их наличие.

15.

Технико-экономический анализ.

Его объектом служат технические (точнее,

натуральные) процессы создания

потребительных стоимостей с заданными

функциями и связанные с этими процессами

затраты живого и овеществленного труда,

а непосредственным его предметом –

причинно-следственные связи

технико-экономических процессов,

формирующих соответственные результаты.

Основная

цель ТЭА выражается в изыскании

оптимальных форм и способов создания

заданных потребительных стоимостей с

наименьшими затратами живого и

овеществленного труда. Это достижение

обеспечивается соответствующими

методиками технико-экономического

анализа, которые представляют собой

не простое соединение технического и

экономического видов анализа, а

причинно-следственные связи, выражающие

влияние технических или натуральных

процессов на экономические результаты.

Текущий

анализ базируется на бухгалтерской и

статистической отчетности и позволяет

оценить работу объединений, предприятий

и их подразделений за месяц, квартал,

год нарастающим итогом.

Главная

задача теущего анализа – объективная

оценка результатов коммерческой

деятельности, комплексное выявление

неиспользованных резервов, мобилизация

их для повышения экономической

эффективности производства в будущих

плановых периодах, а также выявление

недочетов в работе и их виновников,

достижение полного соответствия

материального и морального стимулирования

по результатам труда и качеству работы.

Главной

задачей оперативного анализа является

постоянный контроль рациональности

функционирования хозяйственной системы,

контроль за выполнением плановых

заданий, процессами производства и

реализацией продукции, а также

своевременное выявление и использование

текущих внутрипроизводственных резервов

с целью обеспечения выполнения и

перевыполнения бизнес-плана.

Оперативный

экономический анализ в отличие от

текущего приближен во времени к моменту

совершения хозяйственных операций. Он

основывается на данных первичного учета

(оперативно-технического, бухгалтерского

и статистического) и непосредственного

наблюдения за процессом производства,

беседах с работниками. Вследствие

этого с его помощью легче вскрывать

причины недостатков и их виновников,

выявлять резервы и своевременно принимать

меры.

Отличительная

черта оперативного анализа – исследование

именно натуральных показателей.

Другая

характерная черта – относительная

неточность, связанная с приближенностью

в расчетах. Например, нельзя точно

определить влияние на прибыль себестоимости

продукции, так как заранее не известно,

какая часть продукции будет реализована

в данном месяце, а какая – в следующем.

Перспективным

анализом называют анализ результатов

хозяйственной деятельности с целью

определения

их возможных значений в будущем.

Раскрывая

картину будущего, перспективный анализ

обеспечивает управляющую систему

информацией о будущем для решения задач

стратегического управления. Появляется

практическая возможность управления

факторами развития предприятия и

получения в перспективе необходимого

(желаемого) результата хозяйственной

деятельности.

Основные

причины отклонений фактических значений

экономических показателей от плана –

невозможность полного учета всех

факторов, определяющих данный показатель,

и непрерывное образование новых

производственных резервов и возможностей,

которые являются следствием технического

прогресса, инициативы работников и

других факторов.

Организация и информационное обеспечение анализа хозяйственной деятельности предприятия.

Централизованная

форма организации службы экономического

анализа на предприятии предполагает

наличие в аппарате управления

специализированного звена, выполняющего

функции экономического анализа. При

децентрализованной форме – функции

экономического анализа распределяются

между действующими функциональными

отделами и службами предприятия.

На

ряде мелких предприятий задачи

экономического анализа могут решаться

в различных подразделениях:

Планово-экономический

отдел составляет план аналитической

работы и контролирует его выполнение,

осуществляет методическое обеспечение,

организует и обобщает результаты анализа

предприятия и его структурных

подразделений, исследует наиболее

стратегические, перспективные вопросы

развития предприятия, разрабатывает

пеpспективные

и текущие планы по итогам анализа.

Финансовая

служба анализирует процесс формирования,

размещения и эффективность использования

капитала предприятия, денежные потоки,

инвестиции, налоги, процесс формирования

прибыли и ее использование, финансовое

состояние предприятия и его

платежеспособность.

Бухгалтерия

планирует, учитывает и анализирует

затраты на производство продукции, ее

себестоимость, финансовые результаты.

Производственный

отдел анализирует выполнение плана

выпуска продукции по объему, ассортименту

и качеству, ритмичность производства,

внедрение новой техники и технологий,

комплексной механизации и автоматизации

производства, работу оборудования и

т.д.

На

крупных предприятиях целесообразно

организовывать самостоятельное

структурное подразделение – службу

экономического анализа. Во главе ее

обычно стоит заместитель генерального

директора по экономике и финансам. Ему

же непосредственно подчиняется

планово-финансовая служба, в состав

которой входят плановый отдел и финансовый

отдел.

Анализ

может осуществляться собственными

силами при сравнительно большом аппарате

управления или силами сторонних

организаций.

Вычислительные

средства, которые имеют сейчас предприятия

и организации, позволяют целиком

автоматизировать обработку всех

экономических данных, в том числе и по

анализу хозяйственной деятельности.

Роль автоматизации аналитических

расчетов заключается в следующем.

Во-первых,

экономисты-аналитики освобождаются от

технической работы и больше занимаются

творческой деятельностью, что позволяет

делать более глубокие исследования,

вести постановку более сложных

экономических задач.

Во-вторых,

более глубоко и всесторонне исследуются

экономические явления и процессы, более

полно изучаются факторы и выявляются

резервы повышения эффективности

производства.

В-третьих,

повышаются оперативность и качество

анализа, его общий уровень и действенность.

Необходимым

условием создания АРМ аналитика является

наличие технической базы (персональных

ЭВМ), базы данных (хозяйственной

деятельности предприятия), базы знаний

(методов и методик анализа) и программных

средств, позволяющих автоматизировать

решение аналитических задач.

Эффективность

АРМ аналитика во многом зависит от

совершенства методик анализа, от того,

в какой степени они соответствуют

современным требованиям управления

производством, а также от технических

возможностей ПЭВМ.

Под

информационным обеспечением экономического

анализа понимается система данных и

способов их обработки, позволяющих

изучать реальное состояние управляемого

объекта, измерять влияние факторов, а

также выявлять возможность осуществления

управляющих воздействий.

К

организации информационного обеспечения

анализа предъявляется ряд требований:

аналитичность информации, ее объективность,

единство, оперативность, рациональность

и др.

Текущий анализ

проводится по итогам хозяйственной

деятельности в разрезе важных отчётных

периодов (месяц, квартал, год). Текущий

анализ базируется на бухгалтерской и

статистической отчётности и внутренней

информации.

Главная задача текущего

анализа

1. объективная

оценка результатов коммерческой

деятельности,

2. комплексное

выявление неиспользованных резервов,

мобилизация их для повышения экономической

эффективности производства в будущих

плановых периодах,

3. выявление

соответствия материального и морального

стимулирования по результатам труда и

качеству работы.

Текущий анализ-это

неотъемлемый элемент коммерческого

расчёта т.к проводится по важнейшим

периодам, по которым подводятся итоги

хозяйственной деятельности, премируются

производственные коллективы. Результаты

текущего анализа используются для

стратегического управления, в т.ч. для

технико-экономического планирования.

Оперативный анализ.

Оперативный анализ

направлен на решение задач по оперативному

планированию.

Главная

задача-постоянный контроль за выполнением

плановых заданий, своевременное выявление

и использование текущих внутрипроизводственных

резервов.

В отличии от текущего

оперативный больше приближен во времени

к моменту совершения хозяйственных

операций.

Основывается на

данных бух. учёта, статистического и

оперативно-технического учёта,

непосредственного наблюдения за

процессом производства, беседах с

рабочими.

Оперативный анализ проводят

по следующим группам показателей:

производство, отгрузка и реализация

продукции, использование рабочей силы,

производственного оборудования и

материальных ресурсов, себестоимость,

прибыль и рентабельность, платёжеспособность

Методы экономического анализа.

Методом экономического

анализа является способ подхода изучения

реальной действительности, способ

исследования явлений природы и общества.

Особенности метода

экономического анализа:

1) Использование

системы показателей при изучении

хозяйственных явлений и процессов

2)

Изучение причин, вызвавших изменение

тех или иных показателей

3) Выявление

и измерение взаимосвязи и взаимозависимости

между показателями, которые определяются

объективными условиями производства

и обращения товаров

Методика анализа

— это совокупность аналитических способов

и правил исследования экономических

явлений и процессов хозяйственной

деятельности:

Способ индукции (от

частного к общему) и дедукции (от общего

к частному), эксперименты.

Математические

методы: линейное программирование,

математическая теория игр, математические

теории массового обслуживания.

Приемы экономического анализа. Использование абсолютных, относительных и средних величин.

1 Сравнение

2

Абсолютные, относительные, средние

величины

3 Графическое и табличное

представление данных

4 Группировки.

5

Индексный метод.

6 Метод цепных

подстановок используется для выявления

влияния фактора на соответствующую

совокупность показателей.

7 Балансовый

метод

Анализ тех или иных

показателей, экономических явлений и

процессов, ситуаций начинается с

абсолютных величин: V производства

продукции, V продаж, V товарооборота,

сумма производственных затрат и издержек

обращения, сумма прибыли, дохода. В

анализе абсолютные величины используются

в качестве базы для измерения средних

и относительных величин.

Относительные

величины используются при анализе

явления динамики (V, коэфф). Относительные

величины характеризуют изменения того

или иного показателя, явления, во времени,

отношение выхода продукции за ряда лет

к базисному периоду, принятому за 100%.

Относительные величины используют при

изучении структуры-это отношение части

совокупности к совокупности, взятой в

целом (удельный вес отдельных видов

продукции в общем объёме товарной

продукции, структура ОПФ, структура

производственных затрат).

Относительные

величины интенсивности имеют аналитический

характер (выход продукции на 1 рубль

ОПФ, выход продукции на единицу площади,

сумма розничного товарооборота на 1м2

торговой S).

Средние величины

используют в аналитических расчётах

(средняя арифметическая простая, средняя

гармоническая взвешенная, средняя

хронологическая). Они позволяют определить

общие тенденции в развитии экономических

процессов.

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Ретроспективный анализ отличается от других видов анализа тем, что при его проведении сравниваются плановые результаты с достигнутыми итогами, а также учитывается прошлый опыт, что дает возможность предприятию оптимизировать все процессы и регулировать риски в будущем.

Предмет ретроспективного анализа

Предметом ретроспективного анализа является:

- хозяйственная деятельность организации;

- социально-экономическая эффективность предприятия;

- итоговые финансовые показатели.

Отметим, что значение финансовых показателей формируется под влиянием субъективных и объективных факторов. При этом показатели финансово-хозяйственной деятельности отражаются в отчетной документации предприятия.

Основные этапы ретроспективного анализа

Ретроспективный анализ предполагает выполнение следующих основных действий:

- Отбор и подготовка необходимых исходных финансовых данных для проведения аналитического исследования;

- Анализ выбранных исходных финансовых данных и их последующая структуризация;

- Интерпретация полученных аналитических данных;

- Подготовка выводов и рекомендаций на основании результатов проведенного ретроспективного анализа.

Периоды для проведения анализа

Оценочный (ретроспективный) анализ называют также текущим периодическим, поскольку он чаще всего проводится по текущим планово-отчетным периодам работы.

При этом анализ базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом.

Цель проведения оценочного анализа

С помощью оценки данных рассчитывается необходимое число параметров, с помощью которых можно получить объективную картину о финансовом состоянии организации, его прибылях, убытках, изменениях в составе пассивов и активов.

С помощью оценочного анализа можно определить наиболее рациональные и неприбыльные направления работы, распределить финансовые, материальные и трудовые ресурсы.

Задачи оценочного анализа

Главные задачи оценочного анализа — объективная оценка и контроль результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Оценочный анализ является неотъемлемым элементом финансовых расчетов, поскольку осуществляется по важнейшим периодам, по которым подводятся итоги хозяйственной деятельности, премируются производственные коллективы. Результаты текущего анализа используются для решения проблем стратегического управления, в том числе бизнес-планирования.

Методика проведения оценочного анализа

Текущий анализ проводится всеми экономическими и техническими службами управления, а также цехов и других подразделений по всем разделам анализа.

В целом по предприятию составляется пояснительная записка к годовому отчету по итогам работы за год, где дается оценка хозяйственной деятельности и рекомендуются пути улучшения работы.

Особенность методики оценочного текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов.

Отклонения от базы сравнения расшифровываются по технико-экономическим факторам, определяющим эти отклонения, устанавливаются не только причины отклонений, но и ответственные лица, службы, намечаются меры по ликвидации недочетов в работе.

Преимущества оценочного анализа

Оценочный анализ является наиболее полным анализом хозяйственной деятельности, включающем в себя результаты оперативного анализа и служащий базой перспективного анализа.

Всесторонний ретроспективный анализ является надежной базой перспективного анализа и позволяет оценить действенность и правильную направленность оперативного анализа.

Прежде всего, сформированная на единой методологической основе отчетность и исключение влияния на итоговые оценочные показатели (выручку от продаж, прибыль, себестоимость и др.) случайных факторов и событий, в том числе и чрезвычайных ситуаций, позволяет составить устойчивый ряд (тренд) показателей и прогнозировать их изменение в краткосрочном, а иногда и среднесрочном периоде, в течение которого не происходит принципиальных изменений основных факторов и условий производства.

Ретроспективный анализ позволяет обосновать, за счет каких факторов при каких дополнительных вложениях можно обеспечить получение финансового результата.

Ретроспективный анализ позволяет оценить резервы производства, определить затраты на их мобилизацию и при переходе к перспективному анализу — выбрать наиболее экономичные пути развития, минимизировав инвестиции.

Недостатки оценочного анализа

Вместе с тем этот вид анализа имеет и существенный недостаток, так как выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду.

В процессе анализа регистрируются хозяйственные ситуации, результаты анализа учитываются лишь в будущей работе, так как управляющая система получает информацию, как правило, поздно (например, по итогам месяца — лишь к середине следующего месяца) и восполнить недостатки, потерянные возможности уже нельзя.

Поэтому для повышения действенности анализа ставится задача ускорить представление отчетности и ее аналитическую обработку.

В том, что финансовый анализ необходим, сегодня уже никто не сомневается. Принимать правильные решения, просчитанные на несколько шагов вперед, предвидеть финансовые результаты деятельности организации и достигать новых вершин в бизнесе невозможно, не располагая точными данными о финансовом положении организации и ее эффективности.

Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность – система данных, характеризующая состояние хозяйственной деятельности, а также итоги работы организации за отчётный период; составляется по данным финансового учета.

Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала.

Отчет о прибылях и убытках является источником информации об уровне экономической эффективности деятельности предприятия, используется для анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

Анализ прибылей и убытков предприятия позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли. В отличие от бухгалтерского баланса, отчет о прибылях и убытках отображает результаты хозяйственной деятельности только за отчетный период (квартал, полугодие, год).

К основным задачам анализа отчета о прибылях и убытках можно отнести:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Отправим материал Вам на почту

Анализ бухгалтерской отчетности

Как выполнить анализ показателей бухгалтерской отчетности: какие документы анализировать, в какой последовательности, какие методы анализа существуют, как проанализировать бухотчетность быстро и без лишних затрат? Читайте об этом в нашей статье.

Всем известна не радужная статистика: из 100 начинающих бизнесов около 90 не выживают в жестких рыночных реалиях. Но и из тех, кто проходит так называемую «долину смерти», к успеху приходят не все. Вот пример из новейшей истории: два компаньона, активно развивавшие бизнес-проект в сфере мобильных приложений, неожиданно для себя потеряли стремительно растущий бизнес. Проанализировав провал, они сформулировали его причины. Среди них неверно определенные потребности клиента, отданные на сторону продажи, слишком демократичный стиль управления, но главной причиной было названо наплевательское отношение к бухгалтерии. В момент, когда бизнес рос, и пришла пора для новых внешних вложений, инвестор попросил анализ финансовой бухгалтерской отчетности, вскрывший болевые точки проекта, о которых не подозревали его основатели и которые отпугнули инвестора. Без новых вливаний проект встал, а со временем «сошел на нет».

Анализ бухгалтерской отчетности организации дает полную картину состояния дел: активов, платежеспособности, динамики расчетов с дебиторами и кредиторами, прибылей и убытков, а также того, насколько успешно осуществляется управление.

Большой бухгалтерский словарь.

Анализ бухгалтерской отчетности это один из инструментов финансово экономического анализа деятельности предприятия, заключающийся в изучении абсолютных показателей, представленных в бухгалтерской отчетности. В ходе анализа определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли. В ходе анализа сравниваются фактические показатели отчетности с плановыми, в случае их несовпадения устанавливаются причины. Проверяется достоверность бухгалтерской отчетности.

Зачем и кому нужно анализировать бухотчетность

Заказчиком анализа бухгалтерской отчетности могут выступать как внутренние подразделения — руководство и финансовые структуры компании, так и внешние заказчики: инвесторы, учредители — для оценки финансового положения и эффективности вложений, контрагенты — для оценки надежности сотрудничества, банки — для определения надежности заемщика, контролирующие органы – для оценки достоверности отчетности и т.д. В зависимости от целей анализ бухгалтерской отчетности организации разделяется на внешний и внутренний.

Внутренний анализ необходим для планирования финансового состояния организации, обеспечения ее финансовой устойчивости, независимости и платежеспособности. Цель внутреннего анализа – наладить стабильное поступление денежных средств, сбалансировать собственные и заемные средства, исключить банкротство и обеспечить получение максимальной прибыли.

Внешний анализ проводится на основе открытых данных, то есть публикуемой отчетности. Он призван дать объективную оценку финансового состояния компании, оценить возможность инвестирования, кредитования, сотрудничества.

Какие документы анализируются

Анализ бухгалтерской отчетности организации предполагает изучение и сопоставление ряда документов. У всех организаций анализируется бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). В организациях, не относящихся к субъектам малого предпринимательства, анализируется больший пакет отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка, аудиторское заключение (если организация подлежит обязательному аудиту).

Что показывает анализ бухгалтерского баланса

Анализ отчета «первой» формы (бухгалтерского баланса) помогает понять положение компании в целом. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Бухбаланс позволяет оценить следующие аспекты деятельности организации:

- имущественное положение,

- ликвидность активов, в том числе с разбивкой по группам,

- состав и структура источников активов,

- обеспеченность активами обязательств,

- взаимосвязь активов и пассивов,

- способность генерировать финансовые средства,

- возможность наращивания капитала.

Что показывает анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – документ, анализ которого позволяет понять, в верном ли направлении движется компания, ведут ли действия руководства к достижению необходимого финансового результата. Отчет позволяет сделать выводы об эффективности деятельности предприятия.

Отчет о прибылях и убытках дает возможность оценить следующие аспекты деятельности организации:

- динамика показателей балансовой и чистой прибыли,

- факторы, влияющие на прибыль,

- показатели рентабельности,

- выявление аспектов, позволяющих увеличить прибыль.

Какие методы анализа отчетности используются

При анализе бухгалтерской отчетности сначала определяются абсолютные показатели, далее, на основе их сопоставления, переходят к финансовым коэффициентам, то есть к относительным показателям.

Детализация методики финансового анализа зависит от поставленных целей, а также от сопутствующих условий, например, от количества времени на ее выполнение, количества и квалификации сотрудников и т.п. Анализ делится на два типа: предварительная оценка или экспресс-анализ финансового положения и развернутый анализ.

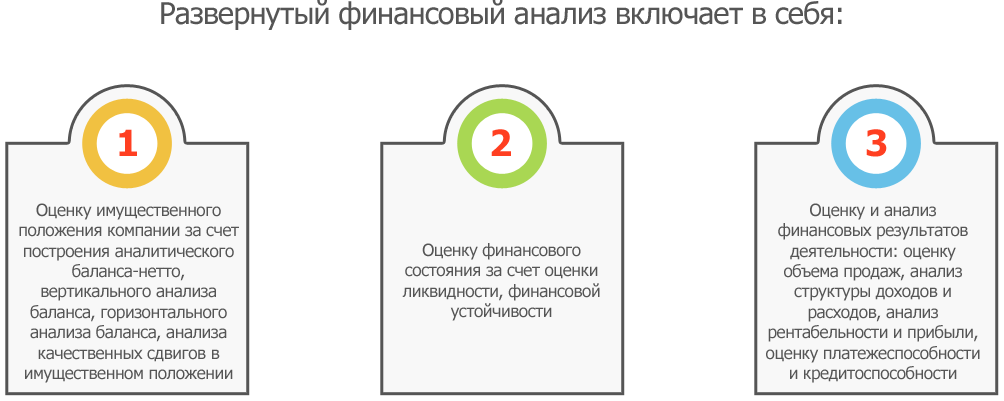

Развернутый анализ включает в себя:

- Оценка имущественного положения компании за счет построения аналитического баланса-нетто, вертикального анализа баланса, горизонтального анализа баланса, анализа качественных сдвигов в имущественном положении.

- Оценка финансового состояния за счет оценки ликвидности, финансовой устойчивости.

- Оценка и анализ финансовых результатов деятельности: оценка объема продаж, анализ структуры доходов и расходов, анализ рентабельности и прибыли, оценка платежеспособности и кредитоспособности.

Как проанализировать отчетность в считанные минуты

Всю подготовку, сдачу и отслеживание приема электронной отчетности осуществит сервис СБИС Электронная отчетность. С ним вам не придется волноваться о сроках предоставления отчетов, изменении бланков отчетности и формате документов – СБИС все это осуществляет в постоянном режиме.

Проанализировать же всю финансовую отчетность компании быстро и без специальных знаний и навыков поможет сервис СБИС Аналитический пакет «Расширенный». Опираясь на всю вашу отчетность, он проведет развернутый анализ данных, подготовит управленческие отчеты. Немаловажно, что сервис сопровождают опытные специалисты, которые в консультационном режиме могут помочь разобраться во всех возникших вопросах.

Перейдя на электронный формат отчетности, не забывайте цифровую подпись. Именно ЭЦП (электронная цифровая подпись) обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП. Подробнее о всех возможностях сервиса СБИС в вопросе анализа бухгалтерской отчетности вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

23 февраля – праздник настоящих мужчин

Уважаемые клиенты и партнеры, примите поздравления с 23 Февраля! В этот знаменательный день желаем вам профессионального мужества и выдержки для реализации поставленных задач, веры в собственные силы, а также душевного равновесия, целеустремленности и блестящих перспектив.

Статьи по теме

Клиентов на постоянной поддержке

Офисов по всей России и продолжаем расширяться

Мы успешно работаем в сфере электронных решений

Всегда на связи с клиентами группа Техподдержки