- Горизонтальный и вертикальный анализ финансовой отчетности

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Пример реализации финансового анализа в WA

- Пояснения и записка — не одно и то же

- Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

- Какую информацию указывают

- Как правильно написать пояснительную записку к годовой отчетности

- Образец пояснительной записки

- Особенности для бюджетных организаций

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Суммы, сформированные в отчете, можно расшифровать по источникам их получения:

В качестве резюме можно описать процесс настройки финансовой отчетности по шагам:

Информационно-аналитические возможности Пояснений к бухгалтерскому балансу и отчету о финансовых результатах

В данной форме раскрывается вся дополнительная информация, содержащаяся в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

— Амортизируемое имущество (нематериальные активы, основные средства) отражается по первоначальной стоимости (наличие на начало, на конец отчетного года) с учетом поступления и выбытия, а также сведений об амортизации (на начало, на конец отчетного года). На основе представленных данных можно проанализировать имущество по видам и в целом по организации:

а) движение амортизируемого имущества – коэффициенты поступления (Кп) и выбытия (Кв) по формулам

Кп = Поступило / На конец года по первоначальной стоимости

Кв = Выбыло / На начало года по первоначальной стоимости

б) техническое состояние – коэффициенты износа (Ки) и годности (Кг) на начало и конец отчетного года по формулам

Ки = Износ (амортизация) / Первоначальная стоимость

Кг = Остаточная стоимость / Первоначальная стоимость или Кг = 100% — Ки (%)

— Финансовые вложения анализируем по видам с учетом времени (долгосрочные, краткосрочные) в динамике (наличие на начало, конец отчетного года, изменения за период).

— Запасы (по себестоимости) анализируем по видам в динамике (наличие и движение).

— Дебиторская и кредиторская задолженность (краткосрочная и долгосрочная) анализируется в динамике (наличие и движение) с учетом статей баланса (по видам).

— Затраты на производство (расходы по обычным видам деятельности) по элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Анализ на основе структурно-динамического, коэффициентного, факторного методов. Рассчитываем расходоемкость, затратоемкость — затраты на 1 рубль продаж — З

= Затраты на производство / Выручка от продаж (руб.), а также по элементам в динамике

— Оценочные обязательства, обеспечения обязательств, государственная помощь – по видам в динамике.

Пояснительная записка: информация, основные задачи и этапы составления

В пояснительной записке отражается следующая информация: общие данные по организации, отрасли и экономической среде; сведения о наличии филиалов, представительств, дочерних (зависимых) обществах, долях участия в них, аффилированных лицах; краткое содержание учётной политики и информация об изменениях; показатели, не вошедшие в состав форм бухгалтерской отчётности (например, информация по сегментам); расшифровка статей отчётности с учётом принципа существенности, без которого не раскрытие может повлиять на экономическое решение заинтересованных пользователей; данные о налоговых и иных аналогичных платежах; аналитическая часть (расчёты аналитических данных, выявление и оценка положительного и отрицательного влияния количественных и качественных факторов по основным направлениям анализа, интерпретация и обобщение полученных результатов); мероприятия по социальной сфере и в области охраны окружающей среды (экологии); описание перспектив развития организации.

Задачами составления пояснительной записки являются:

— раскрытие существенной информации, содержащейся в соответствующих статьях бухгалтерской отчётности;

— освобождение форм бухгалтерской отчётности от избыточной и второстепенной информации.

Пояснительная записка составляется в несколько этапов:

1) анализ нормативных актов;

2) разработка структуры, разделов (блоков) информации, формы подачи материала;

3) осуществление сбора и подготовки материала (расчёты, иллюстрации);

4) составление окончательного варианта пояснительной записки, подписание исполнителями и лицами, ответственными за её формирование и представление, утверждение высшим органом управления организацией в составе годовой отчётности.

Пояснительная записка становится самостоятельной частью бухгалтерской (финансовой) отчётности и каждая организация определяет самостоятельно объём информации и форму представления пояснительной записки.

ТЕМА 7 Анализ консолидированной финансовой отчетности

Консолидированная отчетность: понятие, ее отличие от индивидуальной отчетности, нормативная база и требования, предъявляемые к КФО

Понятие консолидированной финансовой отчетности раскрыто в Федеральном Законе «О консолидированной финансовой отчетности» от 17.07. 2010 № 208-ФЗ.

Консолидированная Финансовая Отчётность (КФО) – это систематизированная информация, отражающая финансовое положение и финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (МСФО) определяется как группа.

Консолидированная отчетность отличается от индивидуальной отчётности тем, что в ней показываются данные о финансовом положении и финансовых результатах деятельности нескольких компаний.

Основные требования по составу и структуре консолидированной отчетности в РФ установлены в законодательно-нормативных актах, которыми необходимо руководствоваться при ее составлении:

§ Федеральный закон «О консолидированной финансовой отчетности» от 17.07. 2010 № 208-ФЗ.

§ Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Приказ МФ РФ от 29.07.98 №34н (ред. от 29.03.2017, с изм. от 29.01.2018).

- IAS № 27 «Отдельная финансовая отчетность».

- IFRS № 3 «Объединение предприятий».

- IFRS № 10 «Консолидированная финансовая отчетность».

- IFRS № 11 «Совместная деятельность».

IFRS № 12 «Раскрытие информации об участии в других организациях»

Основные пользователи консолидированной отчётности:

- профессиональные участники рынка ценных бумаг;

- акционеры и инвесторы;

- управленческий персонал с целью оценки перспектив предприятий на будущее;

- поставщики и покупатели;

- государство с целью антимонопольного контроля над деятельностью Группы.

Основная цель составления консолидированной отчётности:

- котировка на фондовом рынке акций ФПГ, поскольку такой отчёт является единственным источником информации о деятельности Группы;

- оценка результатов деятельности группы в целом.

Федеральный закон №208-ФЗ устанавливает требования к составлению, представлению и публикации консолидированной отчетности:

— при раскрытии информации должны применяться МСФО;

— составляется вместе с индивидуальной финансовой отчетностью этой компании;

— составляется на русском языке и в рублях, подписывается руководителем и другим уполномоченным лицом;

— должна представляться акционерам и учредителям, а также в ЦБ РФ (если это предусмотрено законодательством).

— срок представления пользователям — не позднее 120 дней после окончания отчетного года;

— должна быть публикована не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных средствах массовой информации;

— подлежит обязательному аудиту.

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Особенности для бюджетных организаций

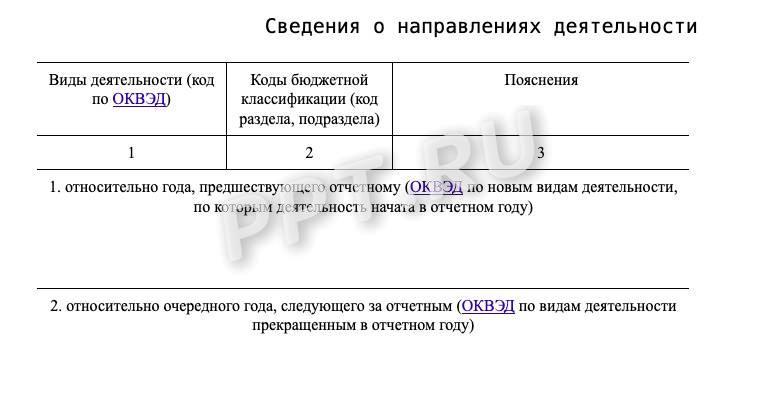

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

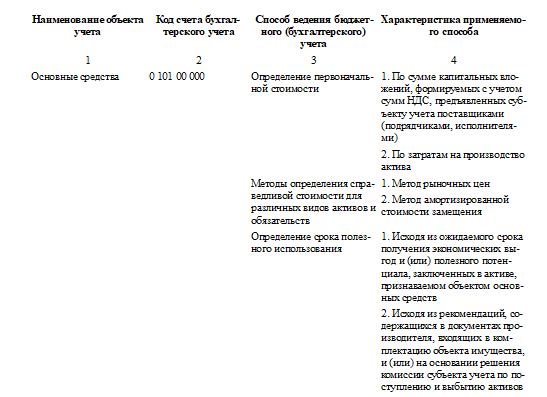

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.