Данная статья раскрывает место и особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией. При этом в контексте раскрытия особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией были обозначены его (анализа) направления и этапы.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность, организация, отчет о финансовых результатах, платежеспособность, предприятие, финансовое положение, финансовая устойчивость, экономический субъект.

На современном этапе финансовые аспекты функционирования организаций особенно актуальны, поэтому укрепление экономико-финансовых позиций, раннее обнаружение и предотвращение признаков банкротства являются ключевыми предпосылками, связанными с выживанием и постепенным переходом организации к уверенному будущему развитию. В системе управлении диагностика экономико-финансового положения организаций играет особую роль. Нужно адекватно поставить «диагноз», и на самых ранних стадиях для своевременного применения возможностей ее нейтрализации, и в ходе финансового менеджмента, обнаружить «узкие» места в экономико-финансовых позициях организаций. При этом проблема проведения диагностики в системе управления относится к перечню слабо изученной в российской экономической науке и науке управления.

Анализ финансового положения, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов.

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм 1–4 (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала и отчет о движении денежных средств).

Бухгалтерская отчетность выступает в качестве основы для проведения глубокого анализа финансового положения. Кроме того, бухгалтерская отчетность предприятия является инструментом, который позволяет объективно оценить ключевые показатели имущественного и финансового положения, о финансовых результатах деятельности организации. Это обеспечит привлечение новых бизнес-партнеров, инвесторов и потенциальных кредиторов.

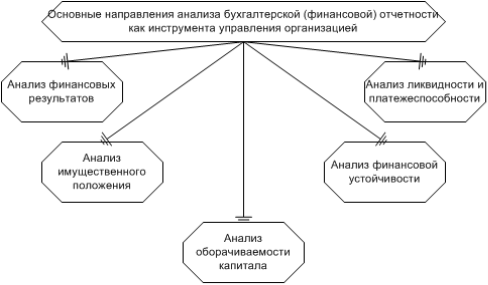

На рисунке 1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения. Для достижения данной цели требуется решить следующие задачи:

1) на базе исследования причинно-следственной взаимосвязи между разными параметрами производственной, экономико-финансовой деятельности предприятия оценить выполнение установленного плана, связанного с поступлением финансовых ресурсов и их применением для улучшения финансового положения экономического субъекта;

2) осуществить прогнозирование потенциальных финансовых результатов и рентабельности, которые предприятие может достичь, исходя из реальных условий деятельности и наличия ресурсов;

3) осуществить моделирование финансового состояния при различных вариантах применения ресурсов.

Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения. В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности.

Но информация, содержащаяся в публичной бухгалтерской отчетности, подразумевает возможность исчисления таких коэффициентов раз в год, что нивелирует такой анализ, поскольку невозможно построить динамическую картину результатов такого анализа в разрезе месяцев на основе годовой бухгалтерской отчетности.

В современной практике анализ финансового положения предприятия осуществляется путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового положения.

Для повышения его объективности финансистам нужно в большей мере принимать в учет технический, технологический компонент при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции.

Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности того или иного предприятия.

Таким образом, анализ финансового состояния предприятия на основе бухгалтерской отчетности позволяет в своевременном режиме выявлять и устранять минусы финансово-экономической деятельности, способствует обнаружению резервов, связанных с улучшением финансового положения экономического субъекта и сведении к минимуму финансовых рисков.

Внешними пользователями результатов анализа бухгалтерской (финансовой) отчетности организаций являются банковские учреждения, инвесторы, кредиторы, поставщики и подрядчики, клиенты, персонал, госорганы власти, НКО и т. д.

Внешние пользователи вправе знакомиться с показателями годовой бухгалтерской (финансовой) отчетности и получать ее копии с покрытием издержек, связанных с его копированием.

Внутренними пользователями результатов анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией являются: руководство; менеджмент разных уровней; учредители, участники и собственники имущества экономического субъекта.

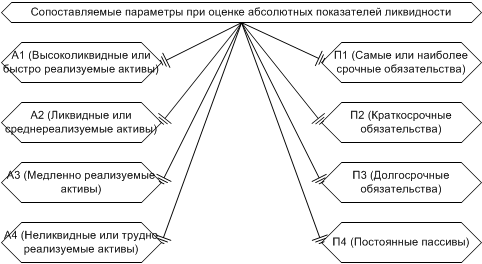

Все они обладают какими-либо потребностями в данных об организации для ее исследования. Например, банкиры и кредиторы заинтересованы в данных, дающих возможность определить целесообразность выдачи кредита, условия его выдачи, определить риск по степени возвратности кредита и покрытии процентов по нему. В этой связи особую важность приобретает анализ ликвидности и платежеспособности организации, проводимого по двум направлениям — это оценка абсолютных показателей ликвидности оценка относительных показателей ликвидности (коэффициентный анализ).

На рисунке 2 представлены сопоставляемые параметры при оценке абсолютных показателей ликвидности экономических субъектов.

В виде критерия для определения неудовлетворительной структуры бухгалтерского баланса неплатежеспособных экономических субъектов выступает уровень их ликвидности и финансовой устойчивости.

Таким образом, резюмируя итоги данной статьи, необходимо отметить, что бухгалтерская (финансовая) отчетность как инструмент управления организацией организации, призвана давать широкое представление для своих пользователей о своем экономическом положении с помощью показателей, получаемых в результате проведения анализа финансовых результатов, имущественного положения, оборачиваемости каптала, финансовой устойчивости, ликвидности и платежеспособности.

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 1.07.2018 № 175-ФЗ).

- Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С. Зайченко // Молодой ученый. — 2017. — № 2. — С. 419–421.

- Кириллова, Т. С. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость предприятий и корпораций / Т. С. Кириллова // Проблемы экономики. — № 6. — 2013. — С. 31–34.

- Ковалева, Н. А. Актуализация подходов к применению традиционных методов и приемов финансового анализа организации / Н. А. Ковалева, А. В. Скирта, А. Н. Матвеенко // Современная актуарная наука, страхование и финансы: сборник научных трудов по материалам I Междунар.науч.-практ. Конференции 31 октября 2016 г. Казань: НОО «Профессиональная наука», 2016. — С. 45–49.

- Лягошина, Е. М. Методика оценки платежеспособности и ликвидности предприятия / Е. М. Лягошина // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. — 2017. — С. 55–58.

- Семенов, В. И. Управленческие решения: нестандартные методы и подходы / В. И. Семенов // Справочник экономиста. — 2015. — № 12(150). — С. 79–87.

Основные термины (генерируются автоматически): финансовое положение, анализ, экономический субъект, отчетность, управление организацией, финансовая устойчивость, абсолютный показатель ликвидности, бухгалтерская отчетность, бухгалтерский баланс, финансовое положение предприятия.

Библиографическое описание

Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С. Зайченко. — Текст : непосредственный // Молодой ученый. — 2017. — № 2 (136). — С. 419-421. — URL: https://moluch.ru/archive/136/38069/ (дата обращения: 17.02.2023).

Финансовая отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово — хозяйственной деятельности, подготовленная по установленным формам.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности, как самого предприятия, так и его партнеров.

Эффективность каждого предприятия в большой мере зависит от ее информационного обеспечения. От качества используемой информации при принятии управленческих решений во многом зависит объем затрат финансовых ресурсов, уровень прибыли, рыночная стоимость предприятия, альтернативность выбора инвестиционных проектов и финансовых инструментов инвестирования, а так же другие показатели, которые формируют уровень благосостояния собственников предприятия и темпы его экономического развития. К информационному обеспечению процесса финансового управления относят совокупность информации и способы ее организации, необходимые для проведения управленческих и аналитических процедур с целью принятия решения.

Система информационного обеспечения финансового управления — это процесс целенаправленного непрерывного подбора нормативных показателей, которые необходимы для осуществления финансового анализа, планирования и подготовки эффективных управленческих решений по всем аспектам финансовой деятельности предприятия.

Финансовые отчеты доносят информацию пригодную для денежного измерения. Измеримость обеспечивается деньгами, которые позволяют суммировать сведения, анализировать события, отражающие финансовые показатели.

Оценка финансовых результатов складывается из показателей прибыли, которая была получена от операционной деятельности, реализации имущества, внереализационных результатов. Общим итогом является прибыль, полученная предприятием, либо убыток за тот или иной период.

Важнейшим элементом финансовой отчетности является бухгалтерский баланс. Благодаря компактной и сжатой форме бухгалтерский баланс является удобным документом. Бухгалтерский баланс дает цельное и законченное представление об имущественном состоянии предприятия, а так же изменениях, которые произошли за тот или иной период времени.

Важнейшими показателями, которые характеризует работу хозяйственного субъекта, являются прибыли и убытки. Данные о порядке формирования финансового результата работы содержатся в отчете о финансовых результатах, он же является вторым элементом финансовой отчетности.

Следующим элементом финансовой отчетности является «Отчет об изменениях капитала». Отчет об изменениях капитала — это отчет, в котором раскрывается информация о движении уставного капитала, добавочного капитала, резервного капитала, информация об изменениях величины нераспределенной прибыли предприятия и доли собственных акции, которые были выкуплены у акционеров.

Четвертым элементом финансовой отчетности является отчет о движении денежных средств. В данном отчете показано наличие и движение денежных средств.

Данный отчет представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

Все элементы финансовой отчетности очень важны и являются дополнением друг друга, поэтому от правильности проведения анализа элементов зависит конечный результат финансовой отчетности предприятия.

Анализ финансовой отчетности — это один из самых главных видов экономического анализа. Он представляет собой систему исследования финансовых результатов и финансового состояния предприятия, которые формируются в процессе осуществления хозяйственной деятельности предприятия в условиях влияния объективных и субъективных факторов, получающих отражение в финансовой отчетности. В соответствии с задачами анализ финансовой отчетности делится на внутренний и внешний.

Основное содержание внутреннего анализа финансовой отчетности может дополняться пунктами, которые влияют на оптимизацию управления: анализ взаимосвязи издержек, оборота и прибыли; анализ эффективности авансирования капитала.

Внешний анализ финансовой отчетности проводится аналитиками, которые являются лицами посторонними для предприятия. Целью внешнего анализа является установление возможности выгодного вложения средств для обеспечения максимальной прибыли и исключения риска потери.

Содержание внешнего анализа финансовой отчетности составляют:

1) Анализ относительных показателей рентабельности.

2) Анализ абсолютных показателей прибыли.

3) Анализ эффективного использования заемного капитала.

4) Анализ финансового состояния, ликвидности баланса, рыночной устойчивости, платежеспособности предприятия.

От итогов анализа перечисленных выше характеристик зависит качество принимаемых решений, таких как: приобретение, поставка продукции, устанавливающей связь между предприятием и его партнерами; вложение средств.

Инструменты (способы) анализа финансовой отчетности — это изучение, обобщение и измерение ее показателей, расчет и оценка влияния факторов на результаты деятельности предприятия посредством обработки системы показателей с использованием особых приемов с целью повышения эффективности деятельности предприятия.

Наибольшее использование при осуществлении анализа финансовой отчетности получили следующие инструменты (способы):

- Способ абсолютных величин. При осуществлении анализа финансовой отчетности абсолютные величины используются: во-первых, как расчетные показатели, которые характеризуют аспекты финансового состояния предприятия, например, такие как: абсолютные показатели финансовой устойчивости и показатели оценки ликвидности бухгалтерского баланса; во-вторых: в качестве информационной базы (показатели финансовой отчетности) для вычисления средних и относительных величин.

- Способ относительных величин. Относительные величины получаются в результате деления одного абсолютного показателя финансовой отчетности на другой, принимаемый за базу сравнения. В анализе финансовой отчетности используются три вида относительных величин:

- Способ средних величин. Средние величины в анализе финансовой отчетности используются для обобщения однородных показателей и исключения случайных значений и позволяют переходить от единичного к общему. В анализе финансовой отчетности наибольшее применение получили две формы средних величин: средняя хронологическая и средняя арифметическая.

- Группировка. Группировка информации — это деление изучаемой совокупности объектов на однородные группы по определенным признакам. В анализе финансовой отчетности группировка позволяет разъяснить смысл средних величин, показать роль отдельных единиц, показать взаимосвязь между показателями. По сложности различают два вида группировок: простые и комбинированные. По задачам группировки делятся на типологические, аналитические и структурные.

- Сравнение. Сравнение — это научный метод познания, в процессе которого изучаемое явление сравнивается уже с известными явлениями с целью выявления общих свойств и различий между ними. В анализе финансовой отчетности сравнение используется для решения практически всех его задач основным или вспомогательным способом.

- Графический способ. Графики представляют собой масштабное изображение показателей с помощью условно-художественных фигур или геометрических знаков.

- Табличный способ. Результаты анализа финансовой отчетности показаны в виде таблиц, так как это наиболее удобная форма восприятия финансового состояния и финансовых результатов предприятия при помощи цифр, которые располагаются в определенном порядке. Таблица гораздо выразительнее и нагляднее текста, так же занимает меньше места.

Методика расчета состоит в замене базисной величины одного из факторов фактической величины, однако все остальные факторы не изменяются. Степень влияния того или иного фактора на отклонение результативного показателя определяется вычитанием из каждой последующей подстановки предыдущей. После этого делается вывод о степени влияния на отклонение результативной оценки финансового состояния предприятия, который позволяет рассмотреть его с различных сторон, используя предложенные в работе методы.

Благодаря финансовой отчетности появляется возможность выявить и устранить недостатки в финансовой деятельности предприятия, а так же найти резервы улучшения его финансового состояния и платежеспособности, спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной деятельности.

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О. И. Аверина, В. В. Давыдова, Н. И. Лушенкова. — М.: КноРус, 2012. — 432 c.

- Баканов М. И. Теория экономического анализа/М. И. Баканов — М.: Финансы и статистика,2012. — 416 с.

- Вечканов Г. С. Современная экономическая энциклопедия / Г. С. Вечканов, Г. Р. Вечканова. — СПб.: Лань, 2012. — 880 с.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия; Инфра-М, 2014. — 336 c.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) / Д. И. Жиляков, В. Г. Зарецкая– М.: КноРус, 2012. — 368с.

- Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2013. — 156 с.

- Семенов. В. М. Экономика предприятия. М.: Центр экономики и маркетинга, 2012. — 256 с.

Основные термины (генерируются автоматически): финансовая отчетность, финансовое состояние предприятия, бухгалтерский баланс, анализ, отчет, показатель, внешний анализ, внутренний анализ, финансовое состояние, информационное обеспечение.

Карпенко, О. А. Методика и методология анализа финансового положения предприятия с использованием бухгалтерской (финансовой) отчетности / О. А. Карпенко. — Текст : непосредственный // Молодой ученый. — 2016. — № 29 (133). — С. 417-419. — URL: https://moluch.ru/archive/133/37337/ (дата обращения: 17.02.2023).

В современных условиях огромное значение имеет эффективное управление предприятием как динамическим процессом, который представляет собой умелое применение руководителем как неформальных так и формализованных методов управления, основанных на использовании различной информации. В информационное обеспечение процесса управления входит бухгалтерская, финансовая и статистическая отчетность, а также данные оперативного учета и неформализованные внеучетные сведения.

Достоверность бухгалтерской отчетности в настоящее время, как и ранее, является камнем преткновения интересов инвесторов. В то же время российские стандарты формирования отчетности не могут быть использованы в качестве инструментов раскрытия реального финансового положения объекта инвестирования, так как слабо учитывают специфику деятельности организаций различных форм собственности и условий хозяйствования, при этом зачастую противоречат друг другу или не дают необходимого ответа. Подобная ситуация приводит к искажению отчетности и, как следствие, к отсутствию объективной оценки эффективности и результативности деятельности предприятия. Данные обстоятельства определили актуальность выбранной темы исследования.

Методы анализа бухгалтерской (финансовой) отчетности представляют собой совокупность теоретико-познавательных категорий, научного инструментария и регулятивных принципов, используемых для исследования процессов функционирования экономических субъектов. Каждый из инструментов анализа может быть назван методом в узком смысле этого слова.

Среди основных методов анализа бухгалтерской (финансовой) отчетности организации можно выделить:

– горизонтальный анализ, в рамках которого показатели за исследуемый период сравнивают с аналогичными за другие периоды;

– вертикальный анализ заключается в исследовании структуры показателей посредством постепенного перехода к более низким уровням детализации;

– факторный анализ заключается в исследовании влияния отдельных элементов деятельности предприятия на его основные экономические показатели;

– сравнительный анализ заключается в сопоставлении исследуемых показателей с аналогичными по отрасли или среди основных конкурентов;

– коэффициентный анализ;

Горизонтальный и вертикальный виды анализа являются взаимодополняющими. Использование совокупности данных видов анализа позволяет построить сравнительный аналитический баланс, в котором все показатели разбиваются на три группы: показатели структуры баланса; показатели динамики баланса; показатели структурной динамики баланса. Сравнительный аналитический баланс лежит в основе анализа структуры имущества предприятия и источников его формирования.

- Сравнительный анализ значений финансовых показателей исследуемой компании со среднеотраслевыми показателями. В процессе анализа определяется степень отклонения основных результатов финансовой деятельности исследуемого предприятия от среднеотраслевых данных для оценки конкурентной позиции предприятия и определения резерва повышения эффективности его деятельности.

- Сравнительный анализ значений финансовых показателей исследуемого предприятия и его конкурентов. В процессе данного анализа исследуются слабые стороны деятельности предприятия с целью разработки направлений повышения его конкурентных позиций на рынке.

- Сравнительный анализ значений финансовых показателей отдельной структурной единицы и подразделения исследуемого предприятия (центров ответственности). Данный анализ проводится с целью получения сравнительной оценки и выявления резерва повышения эффективности деятельности его внутренних подразделений.

- Сравнительный анализ фактический и нормативных значений финансовых показателей. Данный вид анализа составляет основу контроля текущей деятельности предприятия. В процессе анализа определяется степень отклонения фактических показателей от нормативных, выявляются причины этих отклонений и разрабатываются направления корректировки конкретных направлений деятельности предприятия.

Сравнительный анализ является наиболее важным разделом анализа показателей деятельности предприятия. Он дает возможность получить информацию не только о делах предприятия в сравнении с его прошлым положением, но и в сравнении с другими аналогичными предприятиями. При этом важным моментом является, чтобы балансы сравниваемых предприятий были сопоставимы. При подобных сравнениях необходимо учитывать соответствие исследуемых периодом, размеры предприятия, правила его отнесения к той или иной отрасли и т.п.

Сравнение показателей одного предприятия может указывать на улучшение ситуации, в то время как внутриотраслевое сравнение может говорить негативной динамики в результатах деятельности предприятия согласно отраслевым меркам. Сравнительный анализ предприятий имеет особое значение в условиях меняющейся экономической ситуации для потенциальных инвесторов, банков, деловых партнеров, налоговых органов, региональных и федеральных органов власти и других заинтересованных лиц.

– изучить структуру временного ряда, включающую тренд — закономерные изменения среднего уровня параметров, а также случайные колебания;

– изучить причинно-следственные взаимосвязи между процессами;

– построить математическую модель временного ряда.

– анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда.

Рассмотренные методы применяются на всех этапах анализа бухгалтерской (финансовой) отчетности, итогом которого является формирование обобщающих показателей деятельности предприятия. При формировании данных показателей проводится исследование: технико-организационных и других условий деятельности предприятия; использования производственных ресурсов (основных средств, материальных ресурсов, труда и заработной платы); объема, структуры и качества продукции; затрат и себестоимости продукции. Большинство аналитических методов применяется в комплексе с различными типами моделей, позволяющих проводить структуризацию и идентификацию связи между показателями.

Основные термины (генерируются автоматически): показатель, сравнительный анализ, горизонтальный анализ, анализ, вертикальный анализ, временный ряд, исследуемое предприятие, сравнительный анализ значений, финансовая отчетность, коэффициентный анализ.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.