- Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходности

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- 1 Понятие ликвидности и платежеспособности и их роль в определении финансового состояния организации

- Основные направления анализа ликвидности

Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходности

Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходности

(на примере ООО «ДРСУ»)

Бухгалтерская (финансовая) отчетность – важнейшая часть информационной системы, формируемая в рамках организации. Квалифицированный пользователь отчетности в результате ее анализа получает возможность оценить не только достигнутые результаты, но и возможности организации во всех сферах финансово-хозяйственной деятельности. Анализ отчетных данных позволяет понять причины изменения финансовых результатов и финансового состояния организации и выявить их характер и динамику.

В современных условиях возрастает интерес к проблемам качества корпоративной отчетности и разработки системы показателей, позволяющей с достаточной степенью точности прогнозировать эффективность бизнеса на краткосрочную и долгосрочную перспективу.

Актуальность выбранной темы данной курсовой работы обусловлена следующими факторами:

Финансовая отчетность обладает наибольшей информативностью, т.к. составляется по итогам производственной и хозяйственной деятельности организации в целом за год. Результаты ее анализа позволяют идентифицировать финансовое положение организации, выявить изменения в финансовом состоянии в пространственно-временном разрезе, определить основные факторы, вызвавшие изменения в финансовом состоянии, прогнозировать основные тенденции в финансовом состоянии.

Анализ бухгалтерской (финансовой) отчетности позволяет организациям формировать мнение об эффективности использования финансовых ресурсов, т.е. способствует достижению цели роста рыночной стоимости предприятия (бизнеса).

В результате анализа бухгалтерской (финансовой) отчетности определяются важнейшие характеристики организации, свидетельствующие, в частности, о ее успехе или угрозе банкротства.

В настоящее время отчетность является средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Финансовая отчетность является единственно доступной и официально открытой как на российском, так и на международном уровне.

Целью данной курсовой работы является разработка рекомендаций по улучшению финансового состояния предприятия на основе анализа бухгалтерской отчетности предприятия ООО «ДРСУ»

Для реализации поставленной цели необходимо решить следующие задачи:

1. Осветить методические основы анализа финансовой отчетности

2. Произвести оценки ликвидности, платежеспособности путем анализа ликвидности бухгалтерского баланса и расчета коэффициентов платежеспособности ООО «ДРСУ» за анализируемый период

3. Произвести анализ финансовой устойчивости и оценить вероятность банкротства ООО «ДРСУ».

4. Произвести анализ доходности и рентабельности ООО «ДРСУ».

Объектом изучения являются данные бухгалтерской отчетности ООО «ДРСУ».

Предметом изучения является бухгалтерская (финансовая) отчетность ООО «ДРСУ» .

Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированных по срокам их погашения. При этом активы располагаются в порядке убывания ликвидности, а пассивы в порядке возрастания сроков погашения обязательств.

От степени ликвидности зависит платежеспособность предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствуют погашению обязательств.

А1 — Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения)

А2 – Быстро реализуемые активы ( дебиторская задолженность)

А3 – Медленно реализуемые активы (Запасы, НДС, прочие оборотные активы)

А4 – Трудно реализуемые активы (внеоборотные активы)

П1 – Наиболее срочные обязательства (кредиторская задолженность, задолженность учредителям).

П2 – Краткосрочные пассивы (краткосрочные заемные средства, прочие краткосрочные обязательства, оценочные обязательства)

П3 – Долгосрочные пассивы (долгосрочные кредиты и займы, долгосрочные оценочные обязательства)

П4 – Постоянные пассивы (Капитал и резервы, доходы будущих периодов).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы активов с соответствующей группой пассивов.

1) Если выполняется неравенство А1 ≥ П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств наиболее ликвидных активов.

2) Если выполнимо второе неравенство, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом расчетов с кредиторами.

3) Если выполняется третье неравенство, то в будущем при своевременном поступлении денежных средств от продаж организация может быть платежеспособной на период равный средней продолжительности одного оборота после даты составления баланса.

Баланс предприятия считается абсолютно ликвидным, если выполняются следующие соотношения:

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

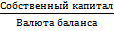

Характеризует долю собственных средств в общей величине источников финансирования деятельности организации

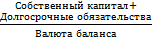

Показывает удельный вес источников финансирования, которые могут быть использованы длительное время

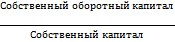

Показывает, какая часть собственных средств вложена в наиболее мобильные оборотные активы

Характеризует долю заемных средств в общей величине источников финансирования деятельности организации

Характеризует долю оборотных активов, сформированных за счет собственных источников в общей величине оборотных активов

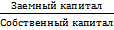

Показывает, насколько предприятие зависит от внешних источников финансирования; сколько рублей заемных средств приходится на рубль собственных

Показывает, долю собственных источников средств направленную на покрытие внеоборотных активов

1.6. Оценка несостоятельности (вероятности банкротства)

Основанием для отнесения структуры баланса к неудовлетворительной, а организации – неплатежеспособной, является наличие одного из признаков:

1. Коэффициент текущей ликвидности (Ктл) в отчетном периоде имеет значение менее 1.5

2. Коэффициент обеспеченности собственными средствами (Косос) в отчетном периоде составляет менее 0,1.

В том случае, если коэффициент больше или равен нормативному значению, рассчитывается коэффициент утраты платежеспособности за период 3 месяца. Если коэффициент меньше нормативного значения, то рассчитывается коэффициент восстановления платежеспособности. Данные коэффициенты должны быть не менее 1.

К утр =

Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами не соответствуют (соответствуют) нормативному значению рассчитываем коэффициент восстановления (коэффициент утраты) платежеспособности.

Характеризует величину прибыли, полученную с каждого рубля продаж.

Рентабельность продаж =

Показывает, сколько всей прибыли приходится на единицу реализованной продукции.

Общая рентабельность =

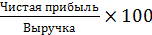

Показывает, сколько чистой прибыли приходится на единицу реализованной продукции.

Чистая рентабельность =

Показывает, сколько прибыли приходится на 1 рубль произведенной продукции.

Рентабельность продукции =

Рентабельность показывает, как окупаются затраты, которые несет организация в процессе своей деятельности. Таким образом, рентабельность показывает какая прибыль может быть получена с 1 рубля средств, вложенных в различные финансовые операции.

Затраты по уровню рентабельности можно классифицировать следующим образом:

1.Рентабельность более 35% — затраты сверхрентабельные.

2.Рентабельность от 20-35% — затраты высокорентабельные.

3.Рентабельность от 5% — 20% затраты среднерентабельные.

4.Рентабельность более 1-5% — затраты низкорентабельные.

Таблица 13 — Анализ динамики показателей рентабельности от обычнодеятельности ООО «ДРСУ» (тыс. руб.)

Анализ рентабельности показал прирост (уменьшение) всех (некоторых) показателей.

Положительным (отрицательным) фактором является то, что показатели рентабельности в 20.. году увеличиваются (снижаются) по сравнению с 20.. годом.

РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Прежде чем приступить к поиску направлений укреплений финансового состояния предприятия и разработке организационно-технических мероприятий, рассмотрим проблемы в финансово-хозяйственной деятельности предприятия, выявленные в ходе проведенного финансового анализа.

В течение отчетного года сохраняется низкий уровень абсолютной ликвидности, это означает, что предприятие абсолютно не в состоянии погасить свои краткосрочные обязательства. Значение показателя ниже рекомендуемого, что говорит о нехватке предприятию денежных средств для покрытия краткосрочных обязательств. Что касается финансовой устойчивости предприятия, то ее уровень достаточно высок. В течение отчетного года соблюдаются важнейшие условия финансовой устойчивости: наличие собственных оборотных средств и превышение суммы собственного капитала над заемным. В то же время, необходимо дальнейшее увеличение суммы собственных оборотных средств с целью повышения мобильности собственного капитала.

Таким образом, первоочередной задачей является повышение эффективности деятельности предприятия. Также необходимо осуществлять контроль над состоянием расчетов с дебиторами, чтобы минимизировать риск возникновения безнадежной дебиторской задолженности. С целью повышения уровня рентабельности предприятию необходимо разработать мероприятия по снижению себестоимости реализованной продукции. Также положительное влияние на уровень рентабельности активов и собственного капитала окажет ускорение оборачиваемости средств предприятия. Таким образом, было выяснено, что для стабилизации и улучшения финансового состояния ООО «ДРСУ» необходимо провести ряд мероприятий, в ходе которых необходимо:

Основным источником информации для проведения финансового анализа служит бухгалтерская (финансовая) отчетность. Бухгалтерская (финансовая) отчетность — это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Объектом изучения в данной курсовой работе стало ООО «ДРСУ». В ходе выполнения курсовой работы цель достигнута, разработаны рекомендации по улучшению финансового состояния организации ООО «ДРСУ». Все задачи выполнены:

1. Раскрыты методические основы анализа финансовой отчетности

2. Проанализирован бухгалтерский баланс ООО «ДРСУ».

3.Определена ликвидность, платежеспособность и финансовая устойчивость ООО «ДРСУ».

4. Проведен анализ доходности и рентабельности ООО «ДРСУ».

Анализ динамики активов ООО «ДРСУ» показал, что имеются признаки положительного баланса, т.е. за исследуемый период происходит наращивание активов на 72479 тыс.руб. или на 12,74%. При этом темпы прироста в оборотных активах (22,28%) выше, чем во внеоборотных (5,21%). Удельный вес внеоборотных активов сократился с 55,89% до 52,15 %, т.е. на 3,74 п.п., а удельная величина оборотных активов выросла с 44,11 % до 47,84 %, т.е. на3,73 процентных пункта.

Можно охарактеризовать ликвидность баланса как недостаточную. В ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность, но за анализируемый период платежный недостаток наиболее ликвидных активов снизился.

В анализируемом периоде предприятие увеличило размер выручки от продаж до 382163 тыс.руб. в 2017г. при темпе роста 129,3 %. При этом валовая прибыль выросла до 122989 тыс.руб., т.е на 61,2 %. Опережающий рост валовой прибыли над выручкой от продаж говорит о повышении эффективности производственной деятельности на предприятии. Рентабельность продаж ООО «ДРСУ» в 2016 году составляла 25,75%, что является высоким показателем эффективности деятельности, и к 2017 г. этот показатель вырос на 6,39 п.п. и составил 32,14 %. Рентабельность расходов по обычным видам деятельности выросла на 12,67 п.п. и к завершению срока исследования составила 47,36%.

Таким образом, проведенный анализ бухгалтерского баланса и отчета о финансовых результатах показал следующие положительные и отрицательные моменты в деятельности ООО «ДРСУ»:

3. Бреславцева, Н.А. Бухгалтерский учет: учеб. пособие/ Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. – Ростов-на-Дону: Феникс, 2015. – 318 с. – (Высшее образование).

10. Кондраков, Н.П. Бухгалтерский учет: учебник/ Н.П. Кондраков. – 4-е изд., перераб. и доп.. – М.: ИНФРА-М, 2013. – 681 с. – (Высшее образование: Бакалавриат).

Не забудь поделиться страницей с друзьями:

Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Негосударственное

общеобразовательное учреждение высшего

профессионального образования

по

дисциплине: «Основы составления

бухгалтерского учета»

на

тему: «Анализ ликвидности организации»

Преподаватель:

к.э.н, доц. Каменнова Ю.О.

В

современном мире весьма актуальна

проблема ликвидности. Практически в

любой стране экономическая и социальная

сфера жизни зависят от того как успешно

она решается.

Для

обеспечения одного цикла кругооборота

средств разница между стоимостью

ликвидных оборотных активов и величиной

краткосрочной задолженности не должна

быть меньшей стоимости запасов.

Составление

выручки от продаж в конце цикла

сопутствуется созданием новых оборотных

активов в виде запасов дебиторской

задолженности

и денежных средств.

Проведение

анализа ликвидности является обязательным

условием эффективной работы предприятий,

на основание этих фактов и обусловленна

актуальность темы курсовой работы.

Проведение

анализа ликвидности конкретной

организации и поиск метода ее укрепления

является основной целью выполнения

данной работы. Для ее достижения

необходимо решить следующие поставленные

задачи.

— провести

анализ ликвидности в условиях конкретного

предприятия;

—

изучить теоретические основы анализа

ликвидности;

—

выработать план по увеличению ликвидности

предприятия.

Предметом

анализа будет являться общество с

ограниченной ответственностью «Ромашка».

Основными видами деятельности ООО

«Ромашка» являются крупнооптовая

и мелкооптовая торговля продуктами

питания. Объектом

анализа будет ликвидность, а также

экономические отношения, текущие активы

и обязательства данной организации

1 Понятие ликвидности и платежеспособности и их роль в определении финансового состояния организации

Критерий

платёжеспособность организации является

одним из наиболее значимых для оценки

финансового благосостояния организации.

Различают как текущую так и долгосрочную

платежеспособность предприятий в

финансовом анализе. Долгосрочной

платежеспособностью называется

возможность предприятия выполнять

расчеты по своим обязательствам в

долгосрочной периоде.

Способность

организации вести расчеты по своим

обязательства в краткосрочном преоде

называется текущей платежеспособностью.

Другими словами, предприятие называется

платежеспособным, когда она в имеет

возможность исполнять свои краткосрочные

обязательства, за счет оборотных активов.

Взаимосвязь

показателей ликвидности организации,

платежеспособности и ликвидности

баланса показана на рис.1.1 Все показатели

можно представить в виде многоэтажного

здания где все этажи равны по своей

значимости друг для друга, так первый

этаж невозможно возвести без фундамента.

Фундаментом

дома, основой, в свою очередь является

ликвидность баланса, для формирования

платёжеспособности, и ликвидности

организации. Иначе говоря, метод

поддержания платежеспособности —

ликвидность. Одновременно с этим,

предприятие, имеющие высокий имидж и

постоянно являющееся платежеспособным,

легко поддерживает ликвидность.

Рис.

1.1. Взаимосвязь между показателями

ликвидности и платежеспособности

предприятия

Такие

понятия как платежеспособность и

ликвидность довольно таки близки друг

к другу, но второе является на порядок

более емким. Так от степени ликвидности

баланса будет завесить платежеспособность

организации. Так же ликвидность

характеризует как перспективу, так и

текущее состояние расчетов.

Главные

цели анализа ликвидности:

1.

Диагностика финансового состояния

организации, поиск ее уязвимых мест и

установление причин их появления.

2.

Тщательны поиск резервов для улучшения

финансовой благополучности организации.

3.

Разработка направлений и рекомендаций

на наиболее рациональное применение

материальных ресурсов и улучшение

финансового положения организации.

Модель

на ближайшую или более отдалённую

перспективу, а так же его текущая

ликвидность может интересовать

пользователей информации. Достижение

оптимального соотношения собственных

и заемных средств и обеспечение

планомерного поступления денежных

средств является целью внутреннего

анализа ликвидности предприятия. Анализ,

проводимый банками, инвесторами и т.п,

— внушений, главной его целью является

финансирования без риска их потерять.

Главные

вопросы, которое при анализе ликвидности

должны быть выявлены:

1.

Состав активов и пассивов

2.

Соответствие скорости оборота текущих

пассивов и учетная политика оценки

статей активов.

3.

Основные направления расходования

денежных средств и их источники

формирования

Бухгалтерская

отчётность, данные первичного,

аналитического и синтетического учета

являются главными источниками информации

для анализа.

Бухгалтерский

баланс является основным информативным

источником для анализа ликвидности

предприятия. Он представляет собой

таблицу двухсторонней формы, в правой

— источники формирования средств, в

левой — хозяйственные средства.

1.2

Методика

анализа ликвидности и платежеспособности

организации

Следующий

направления могут быть использованы

для оценки ликвидности (рис. 1.2):

—

расчет финансового коэффициента

ликвидности;

—

Проведение анализа за отчетный период

движения денежных средств.

Рис.

1.2 Направления проведения оценки

ликвидности предприятия

Анализ

ликвидности баланса на основе абсолютных

показателей заключается в сравнении

средств по активу, сгруппированных по

степени их ликвидности и расположенных

в порядке убывания ликвидности, с

обязательствами по пассиву, сгруппированными

по срокам их погашения и расположенными

в порядке возрастания сроков.

В

зависимости от скорости превращения в

денежные средства, то есть ликвидности,

активы организации подразделяют на

следующие группы:

Наиболее

ликвидные активы А-1 к ним относятся

краткосрочные финансовые вложения и

все статьи денежных средств организации.

Быстро

реализуемые активы А-2 дебиторская

задолженность сроком погашения в течение

12 месяцев, товары отгруженные и готовая

продукция. От своевременности отгрузки

продукции, оформлена банковских

документов, от спроса на продукции

скорости платежного документооборота

в банках, платежеспособности покупателей

будет завесить ликвидность этой группы.

Медленно

реализуемые активы А-3 это активы, на

превращение которых в денежные средства

требуется длительное время. Такими

актива являются производственные запасы

и незавершенное производство.

По

степени срочности их оплаты группируются

пассивы:

Задача анализа

ликвидности баланса возникает в связи

с необходимостью давать оценку

платежеспособности организации, т.е.

ее способности своевременно и полностью

рассчитываться по всем своим обязательствам.

С целью оценки

ликвидности баланса компании проводится

сопоставление наиболее срочных

обязательств с величиной активов,

обладающих максимальной ликвидностью,

и далее по убыванию их срочности.

Основные направления анализа ликвидности

Корректировка стоимости основных

элементов баланса

Расчёт совокупности базовых показателей,

характеризующих ликвидность организации

Оценка риска утраты ликвидности (на

основе коэффициентного метода)

Рисунок 2. Цель и

основные направления анализа ликвидности

Баланс считается

ликвидным, если обеспечивается равновесие

между суммами и сроками преобразования

активов в денежную форму и суммами и

сроками погашения обязательств. Чем

больше доля высоколиквидных активов в

валюте баланса, тем выше степень его

ликвидности.

Таблица 3. —

Классификация активов по степени

ликвидности и пассивов по степени

срочности их погашения

В зависимости от

степени ликвидности, т.е. скорости

превращения в денежные средства, активы

предприятия разделяются на следующие

группы.

А1.

Наиболее ликвидные активы

— к ним относятся все статьи денежных

средств предприятия и краткосрочные

финансовые вложения (ценные бумаги).

Данная группа рассчитывается следующим

образом:

А1

= Денежные средства + Финансовые вложения

(1)

А2.

Быстро реализуемые активы

— дебиторская задолженность, платежи

по которой ожидаются в течение 12 месяцев

после отчетной даты.

А2

= Дебиторская задолженность

(2)

A3.

Медленно реализуемые активы

— статьи раздела II актива баланса,

включающие запасы, налог на добавленную

стоимость, дебиторскую задолженность

и прочие оборотные активы.

A3

= Запасы + Дебиторская задолженность

(просроченная свыше 12 мес.) + НДС + Прочие

оборотные активы

(3)

А4.

Трудно реализуемые активы

— статьи раздела I актива баланса —

внеоборотные активы.

А4

= Внеоборотные активы

(4)

Пассивы баланса

группируются по степени срочности их

оплаты.

П1.

Наиболее срочные обязательства

— к ним относится кредиторская

задолженность.

П1

= Кредиторская задолженность

(5)

П2.

Краткосрочные пассивы

— это краткосрочные заемные средства,

задолженность участникам по выплате

доходов, прочие краткосрочные пассивы.

П2

= Заемные средства + Задолженность

участникам по выплате доходов + Прочие

обязательства (6)

П3.

Долгосрочные пассивы

— это статьи баланса, относящиеся к

разделам IV и V, т.е. долгосрочные кредиты

и заемные средства, а также доходы

будущих периодов, резервы предстоящих

расходов и платежей.

П3

= Долгосрочные обязательства + Доходы

будущих периодов + Резервы предстоящих

расходов и платежей (7)

П4.

Постоянные пассивы или устойчивые

— это статьи раздела III баланса «Капитал

и резервы».

П4

= Капитал и резервы (собственный капитал

организации) (8)

Баланс считается

абсолютно ликвидным, если имеют место

следующие соотношения:

А4 < П4

Для анализа

платёжеспособности организации

рассчитываются финансовые коэффициенты

платёжеспособности. Они рассчитываются

парами (на начало и на конец анализируемого

периода). Если фактическое значение

коэффициента не соответствует нормативу,

то оценить его можно по динамике

(увеличение или снижение).