Консультация и поддержка студентов в учёбе

Главная » Бесплатные рефераты » Бесплатные рефераты по анализу финансовой отчетности »

Задачи по анализу финансовой отчетности

Тема: Задачи по анализу финансовой отчетности

Раздел: Бесплатные рефераты по анализу финансовой отчетности

Проведите анализ ликвидности баланса, сделайте выводы. Назовите группы активов и пассивов. Определите краткосрочную и долгосрочную платежеспособность.

На основании данных таблицы провести коэффициентный анализ ликвидности, дать оценку изменениям показателей в анализируемом периоде, определить краткосрочную и долгосрочную платежеспособность:

Определить тип финансовой устойчивости, дать оценку динамике и факторам, его определяющих.

Провести расчет влияния отдельных факторов на экономический результат от ускорения (замедления) оборачиваемости оборотных активов

Провести расчет влияния оборачиваемости оборотных активов на изменение прибыли, используя методику факторного анализа

Провести сравнительный анализ конкурирующих акционерных обществ. Сделать выводы на основе расчета показателей маржинального анализа.

Оценить влияние на финансовые результаты от реализации изменений рыночной ситуации. Исходные данные:

Предприятие производит продукцию одного наименования, спрос на которую эластичен. Пусть рыночная цена на продукцию за отчетный период оставалась стабильной и составила 1000 руб. за единицу.

Переменные затраты составили 600 руб. в расчете на одно изделие. Общая величина постоянных затрат составила 10000 тыс. руб. Найти критический объем реализации, определить как он изменился при следующих условиях:

Определить изменение рентабельности всех активов и влияние факторов:

а) рентабельности продукции;

б) оборачиваемости активов (К об.)

Провести факторный анализ рентабельности капитала.

Рассчитать индекс кредитоспособности и определить влияние факторов: рентабельность активов, коэффициент оборачиваемости активов, соотношение СК и ПК, соотношение реинвестированной прибыли и активов, соотношение СОС и активов. Дать оценку вероятности возникновения банкротства.

На основании данных таблицы определить влияние факторов (фактический объем

продаж, структурные сдвиги в продукции, средняя цена, себестоимость)

на изменение прибыли (отчет по сравнению с планом).

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

Тема: Задачи и решение по бухгалтерской (финансовой) отчетности

Раздел: Бесплатные рефераты по бухгалтерской финансовой отчетности

1. Провести счетную проверку показателей форм бухгалтерской отчетности с целью обеспечения их достоверности и охарактеризовать качественный уровень представленной отчетности. Провести взаимоувязку и установить соответствие аналогичных показателей, отраженных в разных формах отчетности.

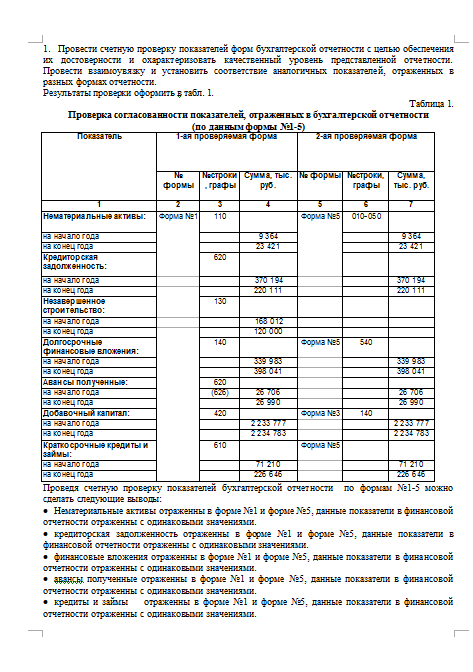

Проверка согласованности показателей, отраженных в бухгалтерской отчетности

(по данным формы №1-5)

Проведя счетную проверку показателей бухгалтерской отчетности по формам №1-5 можно сделать следующие выводы:

- Нематериальные активы отраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

- кредиторская задолженность отраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

- финансовые вложения отраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

- авансы полученные отраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

- кредиты и займыотраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

- Незавершенное строительство отражается только в форме №1, поэтому проверить достоверность этого показателя и сделать взаимоувязку с другими формами отчетности не представляется возможным.

- Добавочный капитал, данный показатель отражен в форме №1 и форме№3 и имеет одно и тоже значение показателя.

- Проведя взаимоувязку форм бухгалтерской отчетности можно сделать следующий вывод: бухгалтерская отчетность является качественной и достоверной, и отражает одинаковые значения показателей во всех формах бухгалтерской отчетности.

2. По данным бухгалтерского баланса проанализировать и оценить динамику состава и структуры пассивов организации. Данные об источниках финансирования активов организации отразить в таблице 2.

Горизонтальный и вертикальный анализ

(по данным формы №1)

Как видно из таблицы 2. источники формирования имущества уменьшились по сравнению с началом года на 92 753 тыс. и 3,53% (96,47-100). Основным составляющим этого изменения является заемный капитал, общая сумма отклонения составляет -124 865 тыс. и 15,59%. Заемный капитал уменьшился по 2-м составляющим: кредиторская задолженность на 150083 тыс. и на 40,54%; долгосрочные обязательства — на 131354 и на 36,61%. Хотя по некоторым составляющим заемного капитала наблюдается заметный прирост: займы и кредиты на 218,28%, задолженность перед участниками по выплате дивидендов на 92,05%, доходы будущих периодов на 15100%. Этого говорит о привлечении заемного капитала для формирования активов организации. Наблюдается прирост собственного капитала на 32112 тыс. и на 1,76%, в основном за счет уменьшения убытка на 30987 тыс. и на 7,62%. К концу года для собственного капитала в общем объеме источников покрытия составила 73,34% и увеличилась по сравнению с началом года на 3,81%, а заемного – 26,66% и снизилась на 3,81%. Это свидетельствует об укреплении финансового положения организации. Из выше сказанного можно сделать вывод: пополнение своих активов организации обходится преимущественно собственными средствами.

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от займов и кредитов. Он показывает, сколько заемных средств приходиться на 1 руб. собственных средств. Чем выше этот коэффициент, тем больше займов у организации и тем рискованнее ситуация, которая в конечном итоге может привести к банкротству, а также отражает потенциальную опасность возникновения дефицита денежных средств. Данный коэффициент определяется по формуле:

Из таблицы 2. п.4 видно, что соотношение заемного и собственного капитала в конце года составил 0,364 пункта и уменьшился по сравнению с началом года (0,438 пункта) на 0,074 пункта и на 16,90%, таким образом данная тенденция этого показателя свидетельствует об улучшении платежеспособности организации, дает возможность на получение кредитов, и снимает риск банкротства.

З. По данным годового бухгалтерского баланса заполнить табл.3. и проанализировать динамику состояния текущих расчетов с дебиторами и кредиторами. Интерпретировать соотношение дебиторской и кредиторской задолженности.

В общем виде, изменения в объеме дебиторской задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализа.

Данные таблицы характеризуют снижение дебиторской задолженности на 60 419 тыс., что по отношению к ее величине на начало года составляет 9,35% (585801/646220*100-100).

Из таблицы также видно, что кредиторская задолженность снизилась по отношению к началу года на 150 083 тыс., а в сравнении с дебиторской задолженностью это снижение в 2,48 раза (150083/60419) больше. Кредиторская задолженность на конец года в общем объеме дебиторской и кредиторской задолженности составляет 27,31% (220 111 *100 /(585801+220111)), а дебиторская 72,68%.

Коэффициент соотношения краткосрочной дебиторской и кредиторской задолженности на начало года равен 646220/370194 = 1,746

Коэффициент соотношения краткосрочной дебиторской и кредиторской задолженности на конец года равен 585801/220111 = 2,661

Вывод: данная ситуация характеризуют устойчивость в развитии организации.

4. По данным Отчета о движении денежных средств охарактеризуйте распределение денежных потоковорганизации видам деятельности (в абсолютных и относительных показателях). Расчеты представить в табл. 4.

Распределение денежных потоков по видам деятельности, тыс. рублей

(по данным формы №4)

Остаток денежных средств на начало года всего составило 17749 тысяч рублей.

Приток денежных средств всего составило 4518576 тысяч рублей, в том числе:

— по текущей деятельности 3597034 тысяч рублей, что составляет 79,605% от общего притока денежных средств

— по инвестиционной деятельности 920462 тысяч рублей, что составляет 20,371% от общего притока денежных средств

— по финансовой деятельности 1080 тысяч рублей, что составляет 0,024% от общего притока денежных средств.

Отток денежных средств составил в целом по организации4523721 тысяч рублей, в том числе:

— по текущей деятельности 4414889 тысяч рублей, что составляет 95,665% от общего оттока денежных средств

— по инвестиционной деятельности 21688 тысяч рублей, что составляет 0.470% от общего оттока денежных средств

— по финансовой деятельности 87144 тысяч рублей, что составляет 3.864% от общего оттока денежных средств.

Чистый денежный поток в целом по организации составил -5145 тысяч рублей, в том числе:

— по текущей деятельности -817855 тысяч рублей

— по инвестиционной деятельности +898774 тысяч рублей

— по финансовой деятельности -86064 тысяч рублей

Остаток денежных средств на конец года составило 12604 тысяч рублей.

Сравнение данных притока и оттока денежных средств по текущей деятельности свидетельствует об имеющимся превышением оттока над притоком на сумму 817855 тысяч рублей. Это можно считать отрицательным фактом, так как текущая деятельность должна обеспечивать условию достаточности денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Сравнение величин притока и оттока денежных средств по инвестиционной деятельности показало превышение притока денежных средств на 898774 тысяч рублей. Организация получила доход от вложений в свою материально-техническую базу и от осуществления иных долгосрочных вложений, что вполне может соответствовать производственно-коммерческим целям данной организации.

Сравнение величин притока и оттока денежных средств по финансовой деятельности показало превышение оттока денежных средств на 86064 тысяч рублей. По видимому, организация осуществляло краткосрочные финансовые вложения, выпуском облигаций и иных ценных бумаг краткосрочного характера.

Итак ориентируясь на данные таблицы 4 можно сделать вывод, что организация в целом осуществляло не достаточно рациональное управление денежными потоками, однако для более точного вывода необходимо более детальное изучение расходования денежных средств.

5. По данным «Отчета о прибылях и убытках» проанализировать состав, структуру и динамику доходов организации.

Анализ состава, структуры и динамики доходов организации

(по данным формы №2)

Доходы организации в предшествующий период составляли 2067659 тысяч рублей, а в отчетном периоде- 2068627 тысяч рублей. Видно увеличение доходов на 968 тысяч рублей или на 0,047%.

Выручка (нетто) от продажи товаров, продукции, работ, услуг в предшествующий период составляла 1750165 тысяч рублей, что составляет 84,669% от доходов организации, а в отчетном периоде- 1842192 тысяч рублей, что составляет 89,054% от доходов организации . Видно увеличение выручки на 92027 тысяч рублей или на 5,258% от доходов организации.

Проценты к получению в предшествующий период составляли 182 тысячи рублей, что составляет 0,009% от доходов организации, а в отчетном периоде- 102 тысячи рублей, что составляет 0,005% от доходов организации. Видно снижение процентов к получению на 74 тысячи рублей или на 43,956%.

Доходы от участия в других организациях в предшествующий период составляли 2031 тысяч рублей, что составляет 0,098% от доходов организации, а в отчетном периоде- 1144 тысяч рублей, что составляет 0,055% от доходов организации. Видно снижение доходов от участия в других организациях на 887 тысяч рублей или на 43,673%.

Прочие операционные доходы в предшествующий период составляла 58214 тысяч рублей, что составляет 2,815% от доходов организации, а в отчетном периоде- 59802 тысяч рублей, что составляет 2,891% от доходов организации . Видно увеличение прочих операционных доходов на 1588 тысяч рублей или на 2,728% от доходов организации.

Внереализационные доходы в предшествующий период составляли 257032 тысяч рублей, что составляет 12,431% от доходов организации, а в отчетном периоде- 165382 тысяч рублей, что составляет 7,995% от доходов организации. Видно снижение доходов от участия в других организациях на 91650 тысяч рублей или на 35,657%. Это может быть обусловлено снижением кредиторской задолженности, по которым истек срок исковой давности; стоимости зачисленного на баланс имущества, оказавшегося в излишке по результатам инвентаризации; суммы страхового возмещения и покрытия из других источников убытков от чрезвычайных событий.

Чрезвычайные доходы в предшествующий период составляли 35 тысяч рублей, что составляет 0,002% от доходов организации, а в отчетном периоде- 5 тысяч рублей, что составляет 0,0002% от доходов организации. Видно снижение доходов от участия в других организациях на 30 тысяч рублей или на 85,714%.

По данным таблицы 5 можно сделать вывод, что данная ситуация характеризуют устойчивость в развитии организации.

6. По данным бухгалтерской отчетности дать оценку эффективности использования оборотных активов, рассчитав показатели оборачиваемости. Определить влияние изменения объема продаж и среднегодовых остатков оборотных активов на изменение коэффициента оборачиваемости. Результаты расчетов представить в таблице 6.

Расчет эффективности использования оборотных активов

(по данным форм №1 и №2)

Выручка (нетто) от продажи товаров, работ, услуг за предшествующий год составила 1750165 тысяч рублей. Выручка (нетто) от продажи товаров, работ, услуг за отчетный год составила 1842192 тысяч рублей. В течении отчетного года выручка увеличилась на 92027 тысяч рублей или на ((1842192/1750165)*100%-100%) 5,258% по сравнению с предыдущим периодом.

Среднегодовые остатки оборотных активов за предыдущий год составили 899399 тысяч рублей. Среднегодовые остатки оборотных активов за отчетный год составили 792176 тысяч рублей. В течении отчетного года среднегодовые остатки оборотных активов снизились на 107223 тысяч рублей, это может быть обусловлено снижением: дебиторской задолженности, запасов, авансов выданных.

Коэффициент оборачиваемости за предшествующий год составил 1,946, за отчетный год 2,325. Он увеличился за отчетный период на 0,379. Это означает рост объема продаж на каждый вложенный рубль оборотных средств. Оборотные средства рационально и эффективно используются.

Коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предшествующего периода составляет 2,048. На изменение коэффициента оборачиваемости влияет два фактора: объема продаж и среднегодовые остатки оборотных активов.

Используя прием цепных подстановок, рассчитываю влияние факторов на изменение оборачиваемости:

Совокупность влияния двух факторов на изменение оборачиваемости составляет

На изменение оборачиваемости повлиял в основном фактор изменения среднегодовых остатков оборотных активов.

7. По данным Приложения к бухгалтерскому балансу провести структурно-динамический анализ основных средств. Результаты расчетов представить в таблице 7.

Наличие, движение и структура основных средств

(по данным формы №5)

Зданий на начало года- 190600 тысяч рублей, на конец- 184253 тысяч рублей. Не смотря на поступление в размере 8413 тысяч рублей, выбытие составляет 14760 тысяч рублей. За текущий год основные средства по статье «здания» уменьшились на 6347 тысяч рублей или на 3,33%.

Сооружений на начало года- 28240 тысяч рублей, на конец года – 27943 тысяч рублей. Эта статья уменьшилась на сумму выбытия – 297 тысяч рублей. За текущий год основные средства по статье «сооружения» уменьшились на 1,052%.

Машины и оборудования на начало года составляли 82769 тысяч рублей, на конец- 97404 тысяч рублей. Данная статья основных средств увеличилась за счет ввода в эксплуатацию новых машин и оборудования на сумму 14635 тысяч рублей или на 17,682%.

Транспортные средства на начало года составляли 2697506 тысяч рублей, на конец – 2684578 тысяч рублей. Произошло снижение данной статьи на 12928 тысяч рублей или на 0,479%.

Производственный и хозяйственный инвентарь на начало года составлял 27201 тысяч рублей, на конец года 37243 тысячи рублей. Произошел рост данной статьи основных средств за счет введения новых машин и оборудования на 36,918% или на 10042 тысяч рублей.

Другие виды основных средств на начало года составляли 796 тысяч рублей, на конец года- 1256 тысяч рублей. Произошел рост на 460 тысяч рублей или на 57,789%.

Итого основных средств по организации на начало года было 3027112 тысяч рублей, поступило в течение года – 44238 тысяч рублей, выбыло – 37673 тысяч рублей, остаток на конец отчетного года составил 3033677 тысяч рублей. Рост основных средств обусловлен вводом новых машин и оборудования, производственного и хозяйственного инвентаря, и других видов основных средств.

Транспортные средства на начало года составляли подавляющую долю основных средств равную 89,112 %, далее здания составляют 6,296%, на третьем машины и оборудование- 2,734%, сооружения – 0,933%, производственный инвентарь- 0,899%. В течение текущего года обновлялись в основном машины и оборудование – 44,545% и производственный и хозяйственный инвентарь- 26,398%, также вводились новые здания – 19,018%.В результате износа выбывали транспортные средства на 44,783%, здания на 39,179%, машины и оборудование на 10,806%, производственный и хозяйственный инвентарь на 4,343%, сооружения на 0,788%. На конец года транспортные средства составляют подавляющую долю основных средств- 88,493, здания – 6,074%, машины и оборудование – 3,244%, производственный и хозяйственный инвентарь – 1,228%, сооружения – 0,921%, другие виды основных средств- 0,041%. Структура основных средств за год существенно не изменилась.

07.10.07 в 10:00