Финансовая модель – схематичное представление о состоянии экономического объекта или его элементах (компании целиком или ее отделов), включающее финансовые и нефинансовые показатели аналитики. Модель позволяет спрогнозировать будущее состояние бизнеса, его изменение и оценить текущее, в пределах заданного временного промежутка.

Она базируется на финансовых показателях, но может включать и натуральные – объемы производства или реализации, нормы по расходованию полуфабрикатов и т.д.

- Функции финансовой модели

- Виды финансовых моделей

- Структура финансовой модели

- План продаж, План найма, План закупок, p&l, cf и пр.

- Финансовые метрики

- Как построить финансовую модель – пример

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Перечень финансовых показателей

- Рентабельность активов

- Коэффициент автономии (финансовой независимости)

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

- Вариант реализации автоматизированного расчета финансовых показателей в 1С

- Определение показателя в справочнике «Структура целей»

- Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

- Настроим 1С

- Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

- Финансовый анализ

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

Функции финансовой модели

Финансовое моделирование дает возможность получить максимально точную аналитику по сложным и неоднозначным ситуациям, связанным с принятием управленческих решений

- Анализ финансовой модели предприятия, оценка настоящего и будущего финансового положения, сопоставление ожиданий и факта, возможность согласовать работу отделов для достижения зафиксированных целей;

- Анализ ситуации и определение возможностей более эффективного использования ресурсов, находящихся в распоряжении компании;

- Выявление критичных показателей, при которых экономические объекты или их элементы (компания или бизнес) находят или утрачивают экономический ценность (рентабельность, точки безубыточности и пр.);

- Оценка уровня рисков и выявление критичных показателей бизнеса для их контроля;

- Выявление направления оперативного реагирования на изменение внешних и внутрикорпоративных факторов;

- Анализ эффективности внедрения новых областей бизнеса и существенных инвестиционных кампаний (IRR, NPV, PB и т.д.);

- Понимание общей цены бизнеса.

Сфера применения финмоделей очень широка:

- проектное финансирование;

- бюджетирование и менеджмент финансов;

- венчурные сделки;

- M&A и Private Equity;

- управление активами;

- личные инвестиции;

- аудит;

- продажи (B2B);

- маркетинг;

- стратегический менеджмент;

- предпринимательство.

Бесплатно подберем программу 1С для финансового моделирования

Виды финансовых моделей

Существует много вариантов построения фин. моделей. Их наполнение зависит от многих факторов: целей проекта, масштаба, типа инвесторов, сферы деятельности, стадии проекта, и т.д. Большинство классификаций группируют их на основании временных признаков, свойств моделируемых объектов, отраслей применения и т.п.

Рис.1 Классификация финансовых моделей, обусловленная назначением их использования

Еще один вариант группировки опирается на метод финанализа. Для каждой группировки характерны свои способы анализа бизнес-процессов предприятия. Наиболее часто берут нормативные, предикативные и дескриптивные модели.

Рис.2 Группировка по финанализу

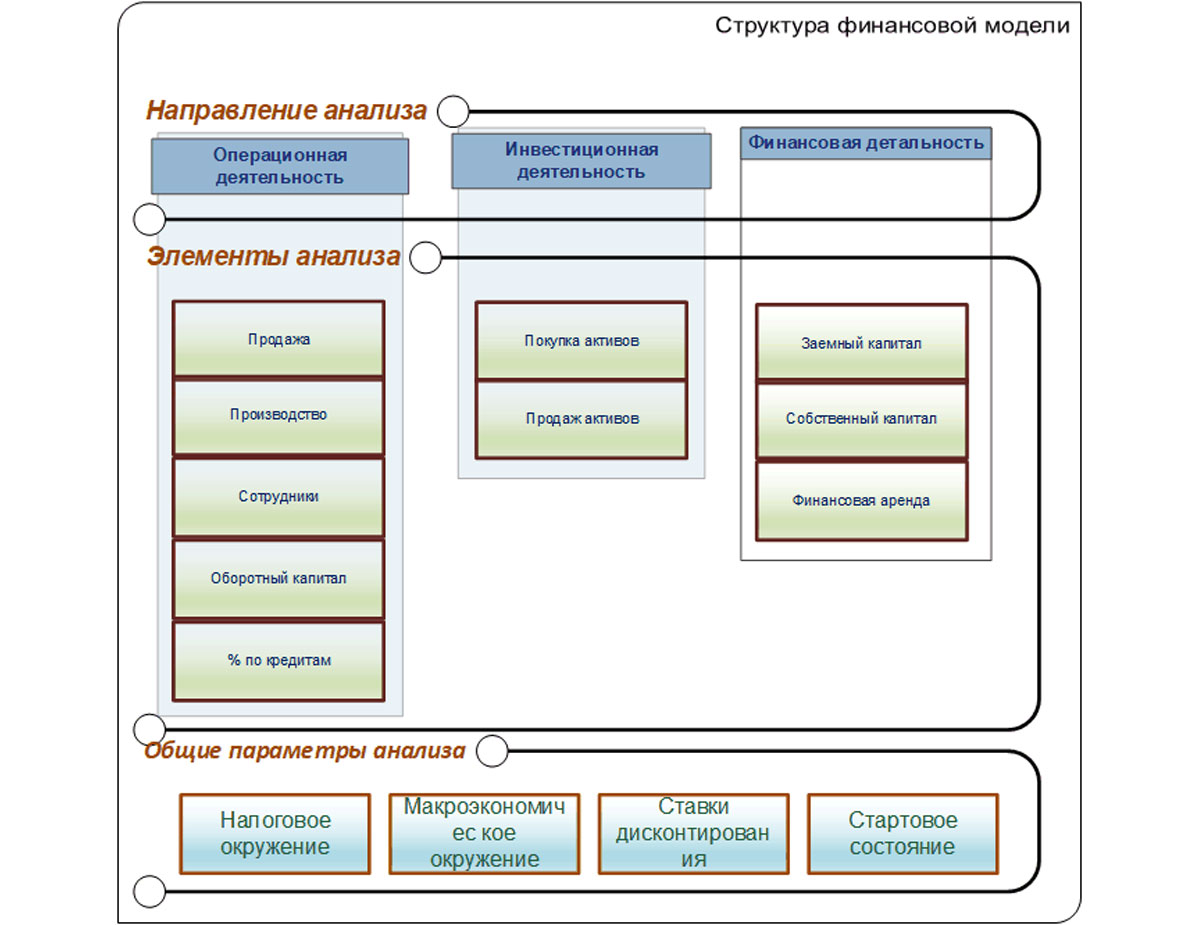

Структура финансовой модели

Анализ бизнеса производится обычно в трех направлениях – по операционной, инвестиционной и финансовой деятельности. Каждое направление описывает свои объекты анализа. Дополнительно в модели могут описывать внешнее окружение экономического объекта. Комплекс этих элементов наиболее полно описывает финансово-хозяйственную деятельность предприятия.

Рис.3 Структура финансовой модели (укрупненно)

Каждый элемент модели представлен набором объектов, являющихся предметом финансового анализа и моделирования.

Таблица 1. Объекты финансового анализа

Исходя из функций основных фин. моделей, выделяют два направления работы с ней: планирование фин- и хоздеятельности на разных ее уровнях и сопоставление полученных данных с фактическими. Модели этих двух плоскостей идентичны по структуре, отличаются лишь источниками получения информации.

План продаж, План найма, План закупок, p&l, cf и пр.

Если рассматривать плоскость планирования бизнес-процессов предприятия, моделирование можно представить как взаимосвязь планов/бюджетов, описывающих разные уровни планирования, отталкиваясь от длины срока.

Каждый уровень имеет характерные особенности.

Таблица 2. Уровни планирования ФХД

Основные параметры выделения уровней – период планирования, степень конкретизации и цель составления модели. Комплексная финмодель не что иное, как иерархия уровней планирования, где каждый из них можно рассматривать как отдельную подсистему (модель).

Инструменты финансового моделирования представлены программными средствами, используемыми для получения управленческой отчетности. Они делятся по уровням автоматизации – от электронных таблиц, до специализированных решений, автоматизирующих весь круг финансовых задач на предприятии.

Одним из комплексных инструментов управления, с помощью которого выполняют построения финансовых моделей, является 1С:ERP. Данная система представляет широкие возможности для построения комплексных финансовых моделей, описывающих все уровни планирования.

Построение финансовых моделей в 1С:ERP для эффективных управленческих решений

Ниже представлена схема уровней планирования, наложенная на возможности инструментария бюджетирования, планирования и Монитора целевых показателей (МЦП), реализованная на базе 1С:ERP.

Таблица 3. Инструментарий 1С:ERP для всех уровней планирования

Для каждого уровня в 1С:ERP предусмотрен свой набор механизмов построения финансовых моделей. Стратегический, среднесрочный и краткосрочный уровни представлены возможностью формирования бюджетов различной степени детализации. Оперативные и операционные уровни представлены планам различной функциональности и документами заказов. Все эти элементы совместно позволяют создавать комплексные финансовые модели.

О других возможностях построения системы бюджетирования также можно прочитать на нашем сайте.

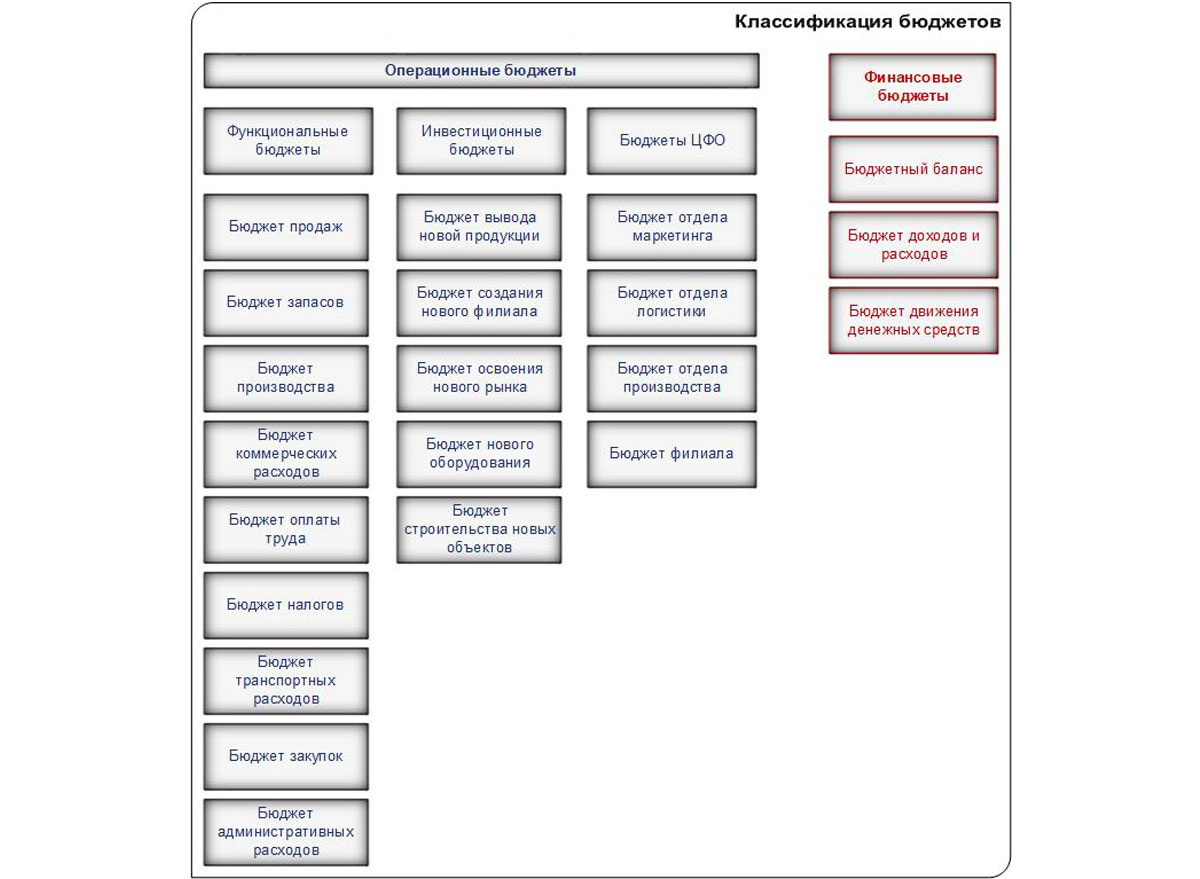

Все бюджеты системы делятся на: операционные (функциональные, инвестиционные, бюджеты ЦФО) и финансовые.

Рис.4 Схема классификации бюджетов

Каждый тип бюджетов предназначен для реализации конкретной цели предприятия.

Таблица 4. Классификация бюджетов.

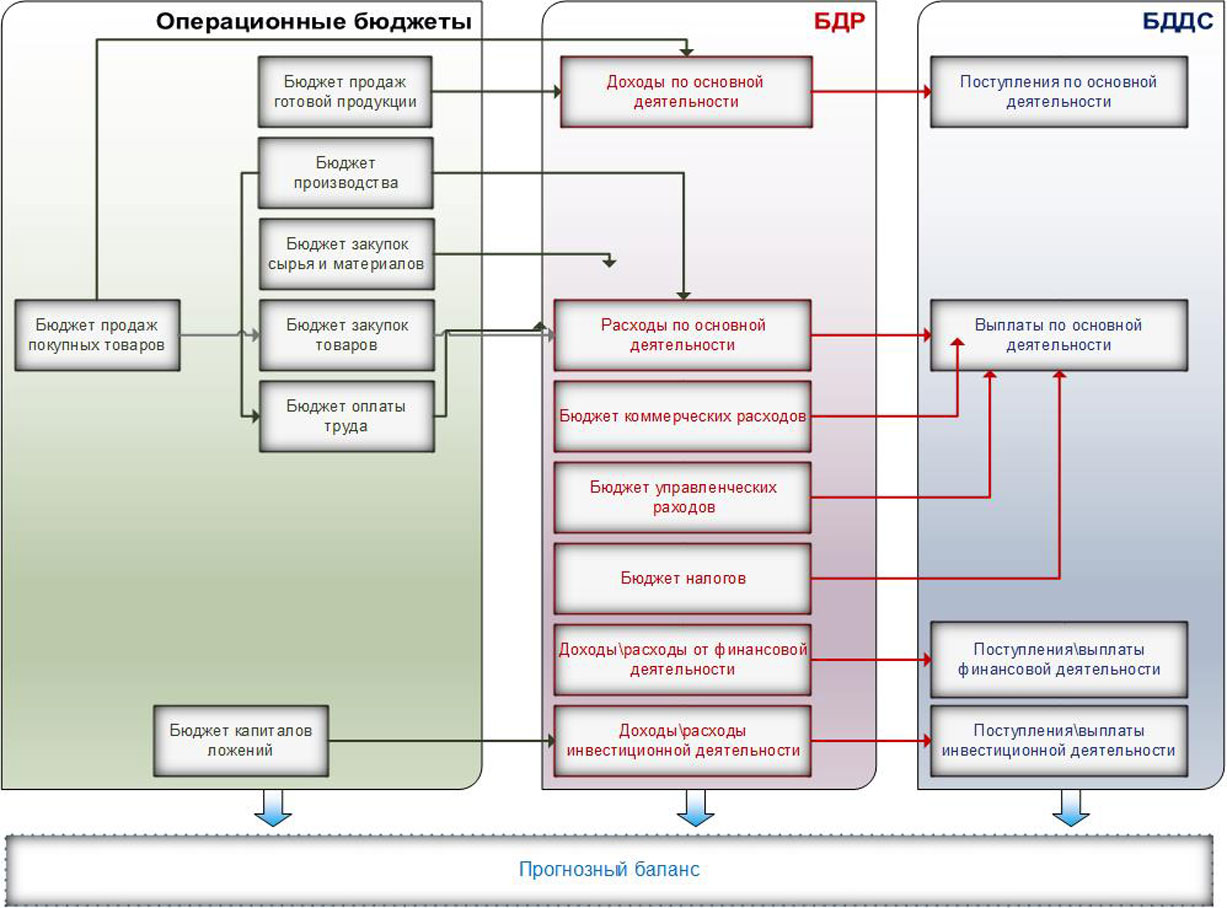

Бюджеты составляются и для отделов, и для фирмы в целом (на среднем и краткосрочном уровне). Бюджеты отделов собирают в единый бюджет по компании с разрезами по отделам и общим итогом или без детализации по отделам. В обоих случаях они представляют собой комплексную финмодель, описывающую стратегический уровень планирования. Информацию для бюджетов транслируют из оперативных планов и заказов. Каждый элемент данной системы представляет собой отдельную модель – оперативный и операционный уровни планирования.

Рис.5 Бюджетная модель – система взаимосвязанных бюджетов

Итоговые или мастер-бюджеты (уровень стратегического планирования) любого предприятия – БДР и БДДС, и операционные бюджеты строятся на основании данных предоставленных бюджетами нижестоящих уровней. Причем часть операционных бюджетов входит в БДР в виде статей, влияя в итоге на денежные потоки и БДДС. И уже на основании данных мастер-бюджетов происходить построение прогнозного баланса.

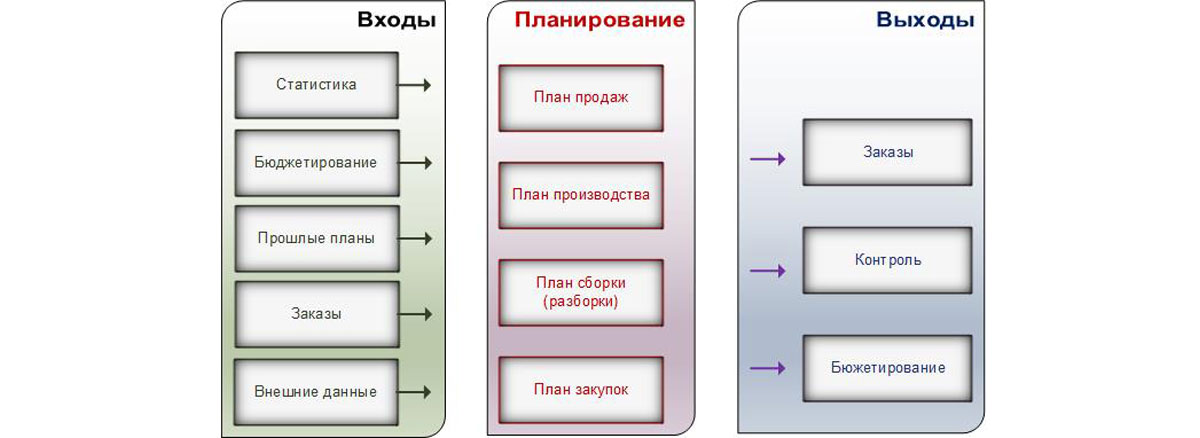

Схема построена бюджетной модели представлена тремя элементами – входящими источниками данных, процессом построения бюджетов и обработкой результатов построения модели.

Рис.6 Схема связи подсистем планирования

Источники данных блока «Бюджетирования» представлены инструментарием операционного и оперативного (объемно-календарного) планирования. Последнее использует на входе фактические показатели учета, оперативные планы продаж, закупок, на производство и т.д. прошлых периодов, а также информацию по заказам и планы бюджетирования. На выходе планирование формирует заказы для исполнения, а также заполненные данные планов в статьи бюджетов, и обеспечивает инструментарий контроля и анализа через план-факт.

Бюджетная модель – это один из вариантов построения комплексных финансовых моделей. Она позволяет реализовывать основную функцию финансового моделирования – управлять производительностью предприятия, посредством чего осуществляется процесс планирования, организации выполнения, контроля и анализа. В основе построения финансовой модели лежит оценка различных показателей деятельности предприятия (финансовые, нефинансовые, суммовые, количественные и пр.).

Финансовые метрики

Управление производительностью строится на базе методик управления по финансовым метрикам —механизмом, который позволяет оценить эффективность того или иного бизнес-процесса. Метриками выступают ключевые характеристики деятельности или эффективности процессов, отделов и работников.

Такой вид управления позволяет повысить управляемость бизнеса за счет комплексного планирования и контроля его деятельности на всех горизонтах (от стратегии до оперативного плана).

Рис.7 Методики управления производительностью

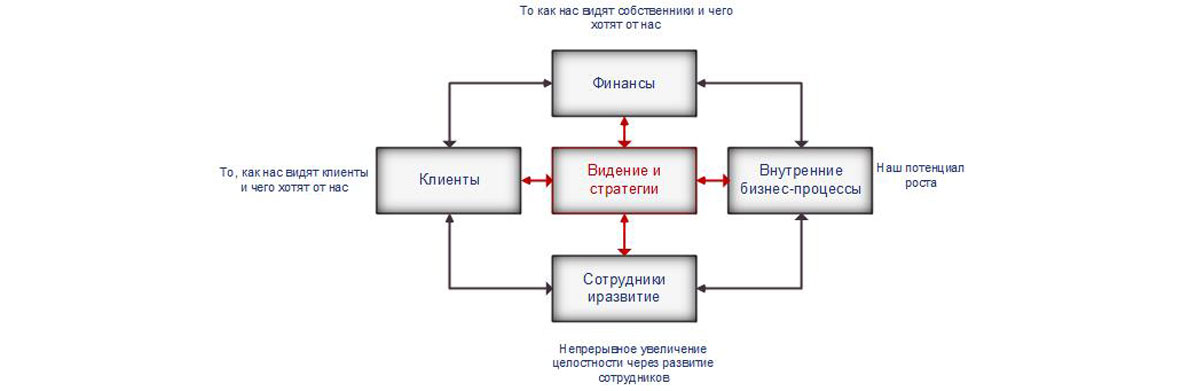

Сегодня наиболее востребована методика – Balansed Scorecard (DSC), или сбалансированная система показателей (ССП). Она описывает системный подход к измерению эффективности предприятия и его деятельности через построение системы показателей, разделенных на несколько составляющих (перспектив).

Согласно теории, все цели делят на четыре перспективы: финансы, внутренние бизнес-процессы, клиенты, сотрудники и развитие. Исходя из целей предприятия, количество составляющих может быть увеличено. Предполагается, что все цели компании и показатели перспектив связаны между собой и работают одновременно.

Рис.8 Схема компоновки показателей в разрезе перспектив

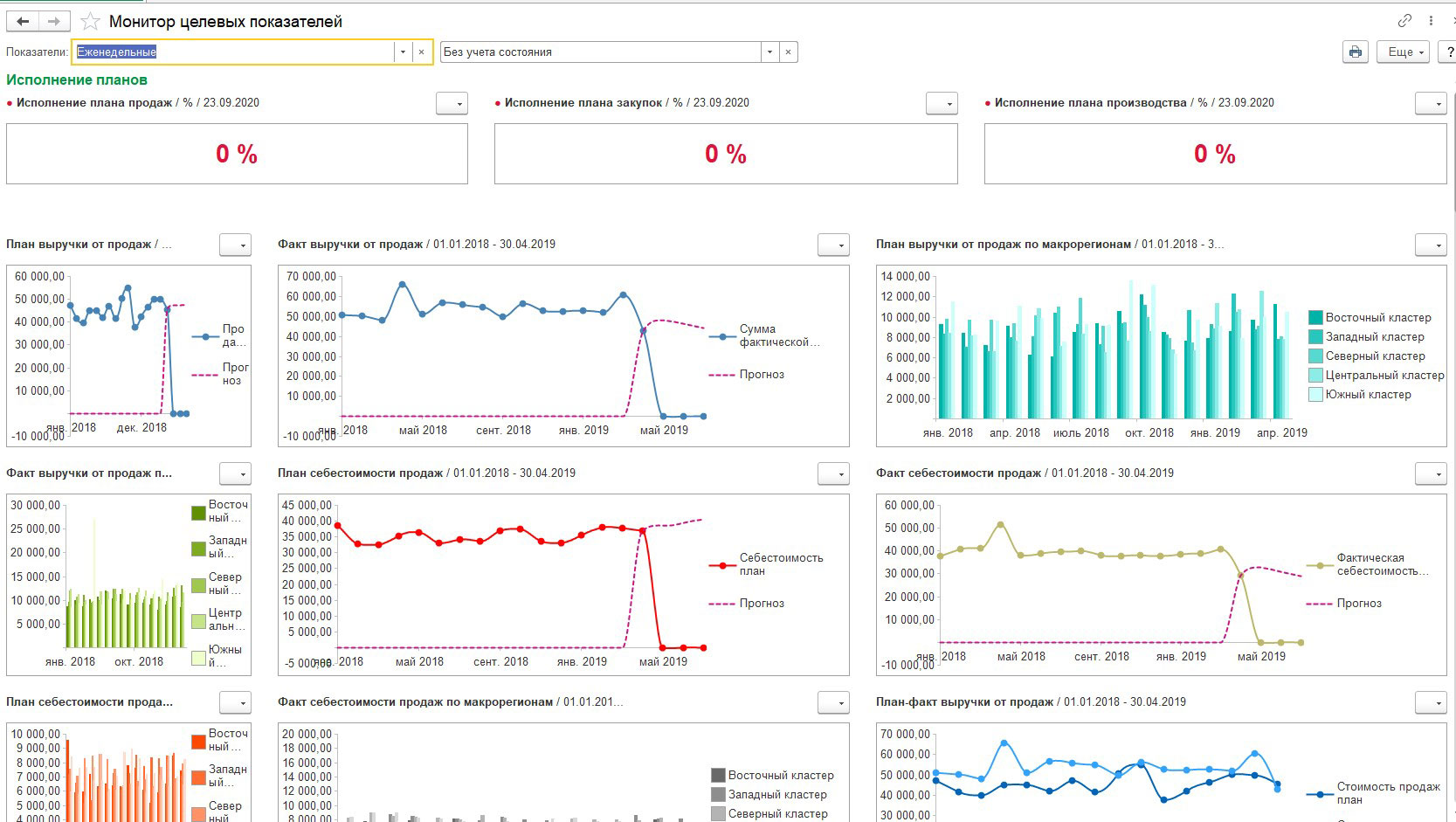

В 1С:ERP данный функционал реализован через подсистему «Монитор целевых показателе», где перспективы из ССП – «Категория цели», используются как визуализация группировки целевых показателей.

Здесь можно построить моделей с иерархией целей и целевых показателей, предоставляется возможность для их мониторинга, расшифровки до аналитик, а также визуализации на панели показателей для вывода их на монитор руководителя. Он графически отображает информацию о текущем состоянии и динамике целевых показателей. Состав и внешний вид показателей настраивается исходя из целей пользователей и требований к визуализации показателя.

Рис.9 Внешний вид монитора целевых показателей

Монитор поддерживает несколько уровней визуализации: графическое представление, семафорная система, табличная форма и расшифровка данных.

Целевые показатели монитора представлены иерархической структурой – структурой целей. Для каждой задается алгоритм расчета. На верхних уровнях расположены стратегические цели, на нижних– соответственно, среднесрочные, краткосрочные, операционные и т.д.

Для каждой высокоуровневой цели выделяют подцели, успешное выполнение которых обеспечит достижение вышестоящих.

Таким образом, подсистемы бюджетирования и планирования, а также монитор целевых показателей, представляют собой комплексную систему инструментария 1С:ERP, которая позволяет формировать полноценные финансовые модели бизнес-процессов предприятия любого типа и уровня иерархии. Помимо 1С:ERP данная функциональность представлена и в других решениях 1С. Например, о возможностях блока Бюджетирования в 1С:Управление холдингом также можно прочитать на нашем сайте.

Как построить финансовую модель – пример

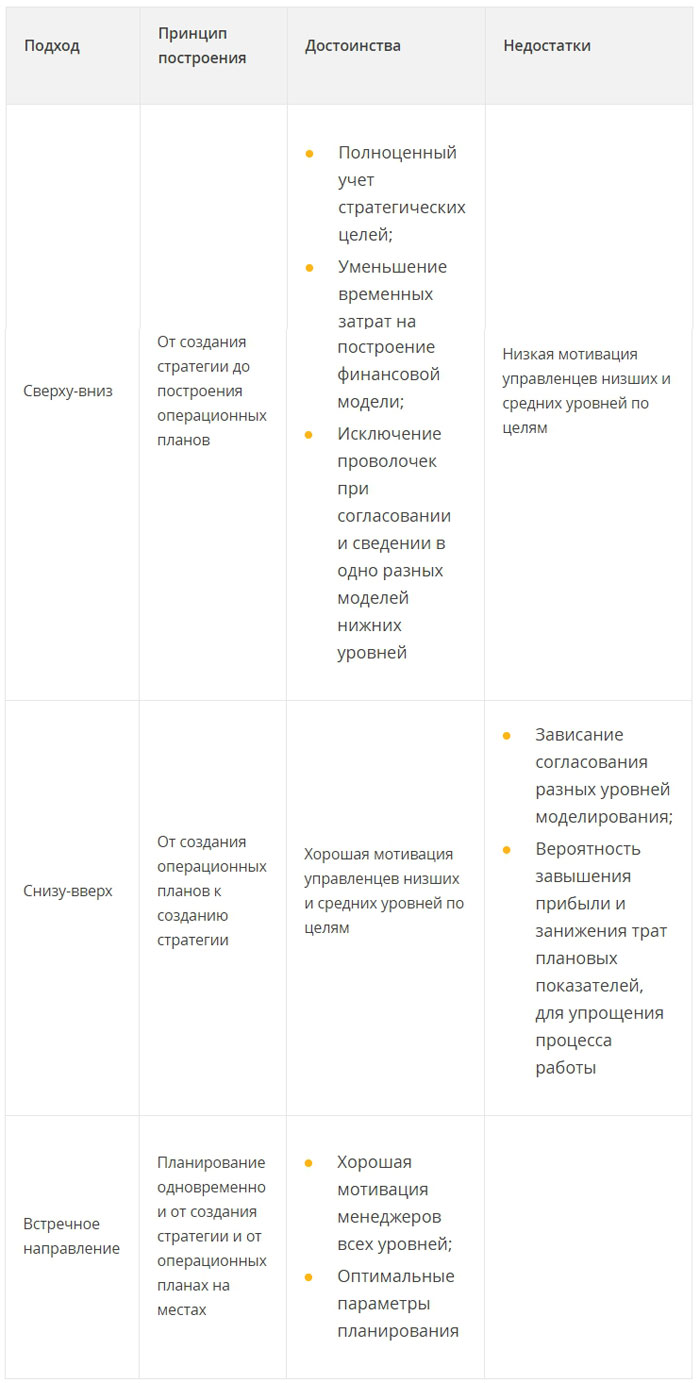

Существует несколько методик построения финансовых моделей. Принцип построения методики зависит от выбора направления движения в иерархии уровней планирования. Для получения комплексных моделей необходима разработка системы взаимосвязанных моделей для всех уровней планирования от стратегического до операционного или наоборот. Выделяют следующие варианты процесса построения модели:

- Сверху-вниз (top-down);

- Снизу-вверх (botton-up);

- Встречное направление.

У каждого подхода есть свои достоинства и недостатки.

Таблица 5. Достоинства и недостатки методик построения финансовых моделей

Построение финансовой модели методом встречного направления наиболее эффективно. Данный метод является наиболее уравновешенный и исключает негативные стороны двух предыдущих методов. При данном способе менеджмент озвучивает общие рекомендации в части целей бизнеса и задает планируемые значения показателей. Менеджеры нижнего и среднего звеньев составляют модели своих уровней, ориентируясь на цели, заданные топами. При этом подходе все уровни работают, исполнители понимают свои планы, поскольку участвуют в их составлении. Руководство понимает обоснованность всех показателей после итерации (снизу-вверх), и у него нет завышенных ожиданий.

Автоматизация финансового моделирования в холдингах на базе 1С:Управление холдингом

На сегодняшний день существует много программных продуктов, которые позволяют полностью автоматизировать процесс построения финансовых моделей. Они дают возможность формирования комплексных моделей, которые охватывают все уровни планирования, и позволяют гибко настраивать аналитические разрезы и степень детализации. Помимо этого, они поддерживают механизмы сравнения плана и факта, обеспечивая балансировку бизнес-процессов для повышения их эффективности, а также позволяют производить оперативный контроль текущей ситуации посредством системы настраиваемых финансовых метрик, предоставляя данные для заинтересованных пользователей любого ранга.

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Рентабельность активов

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

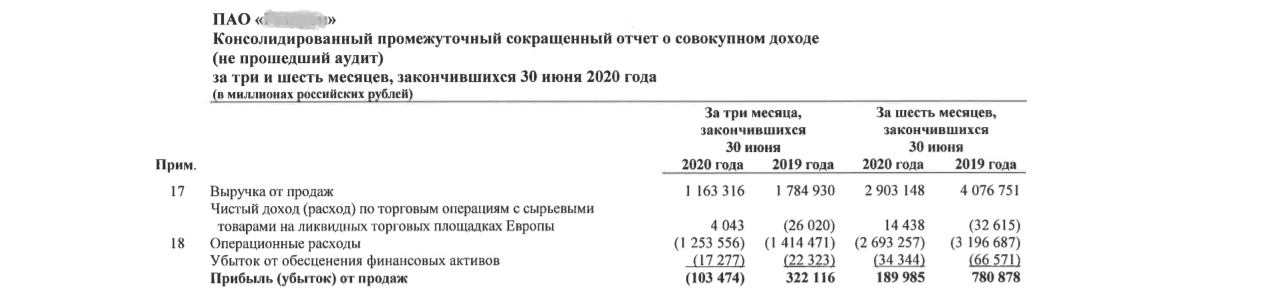

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

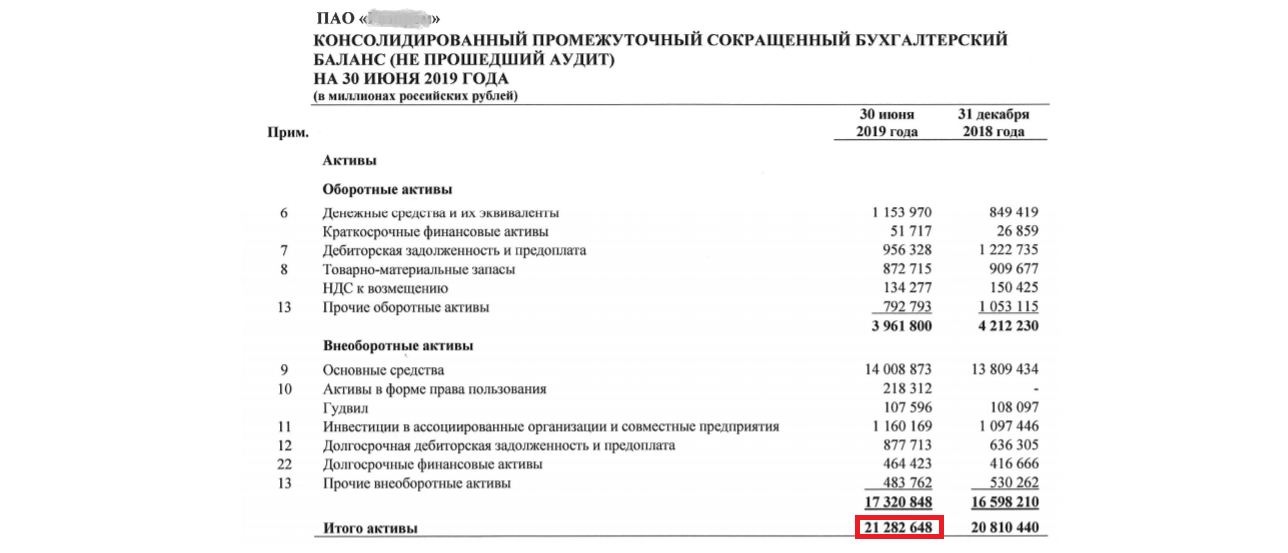

Показатель рентабельность активов

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

Рис.2 Данные баланса по активам за 2019 год

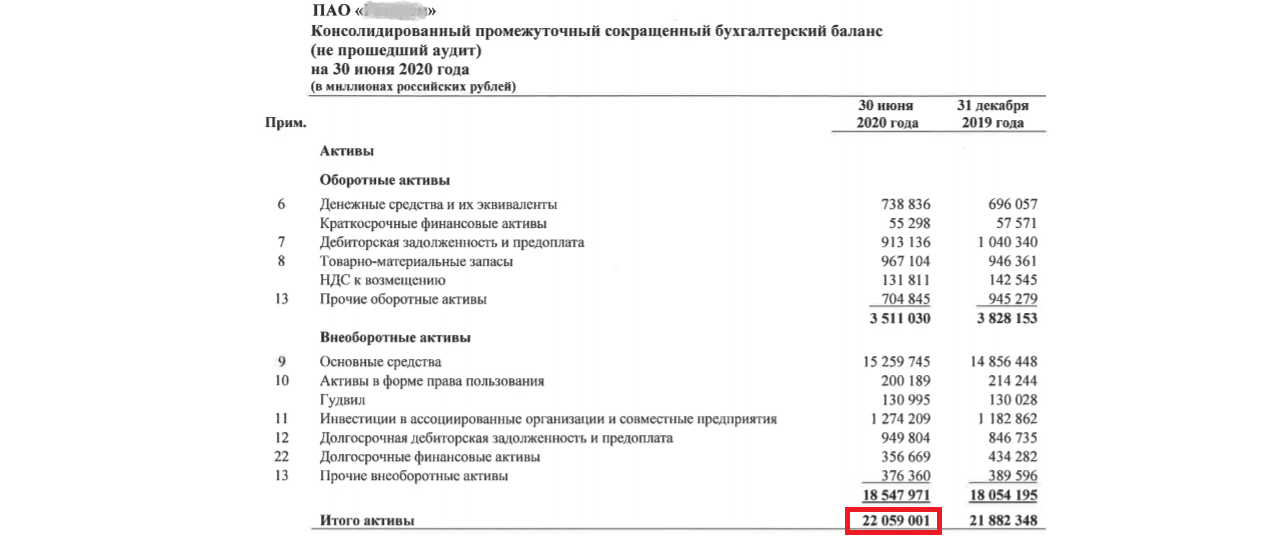

Рис.3 Данные баланса по активам за 2020 год

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

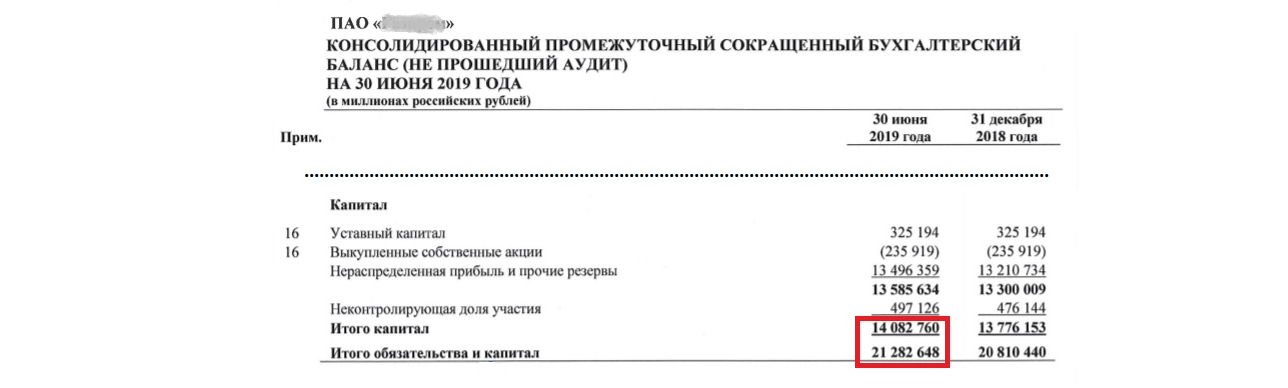

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

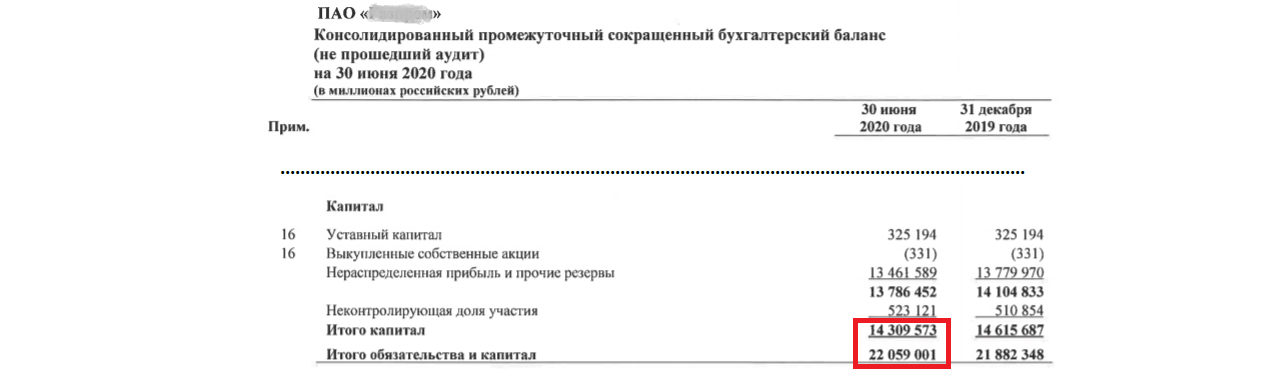

Рис.4 Данные баланса по капиталу за 2019 год

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.

Вариант реализации автоматизированного расчета финансовых показателей в 1С

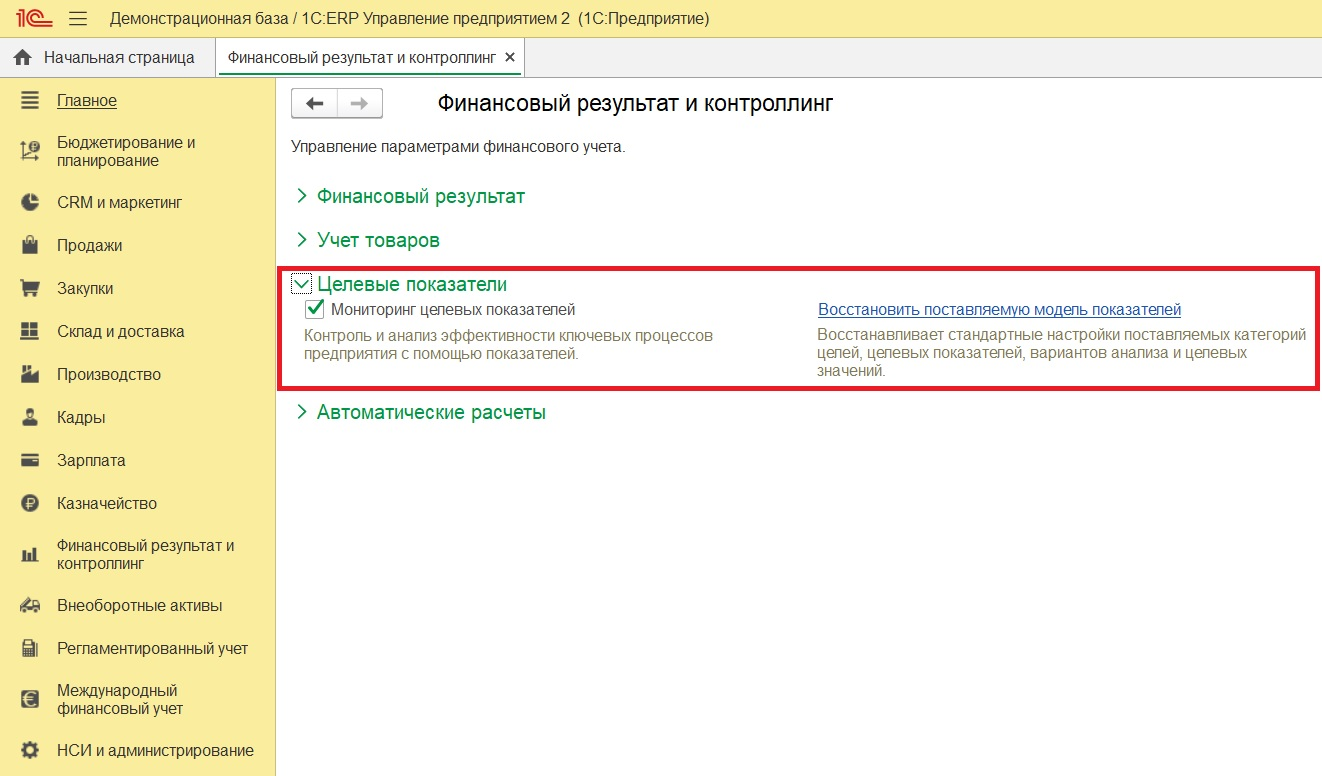

В 1С:ERP предусмотрен механизм Целевых показателей, для использования которого необходимо включить опцию «Мониторинг целевых показателей».

Рис.6 Механизм Целевых показателей

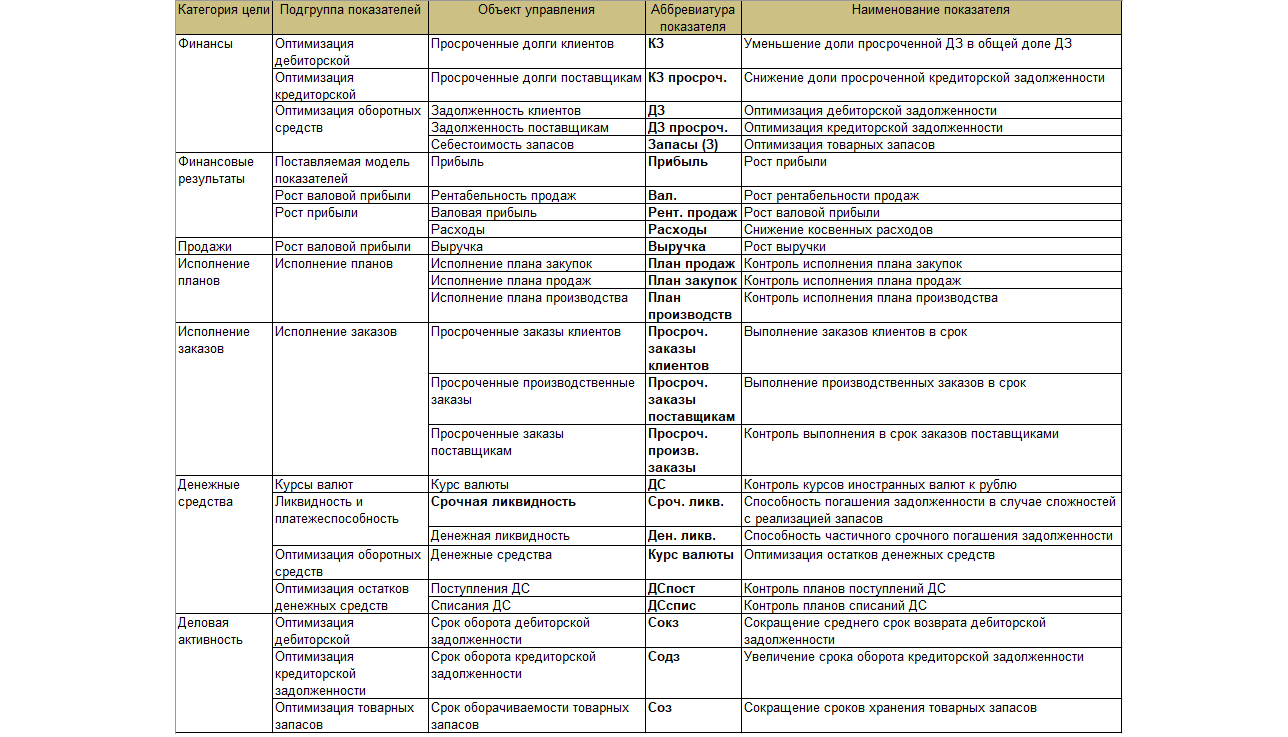

С типовой конфигурацией 1С:ERP поставляется преднастроенная модель финансовых показателей.

Рис.7 Таблица с перечислением показателей

Из представленного перечня показателей «Срочная ликвидность» в наибольшей степени соответствует представленному ранее коэффициенту автономии (или коэффициенту финансовой независимости).

1С:ERP — инновационное решение для эффективного анализа финансовых результатов

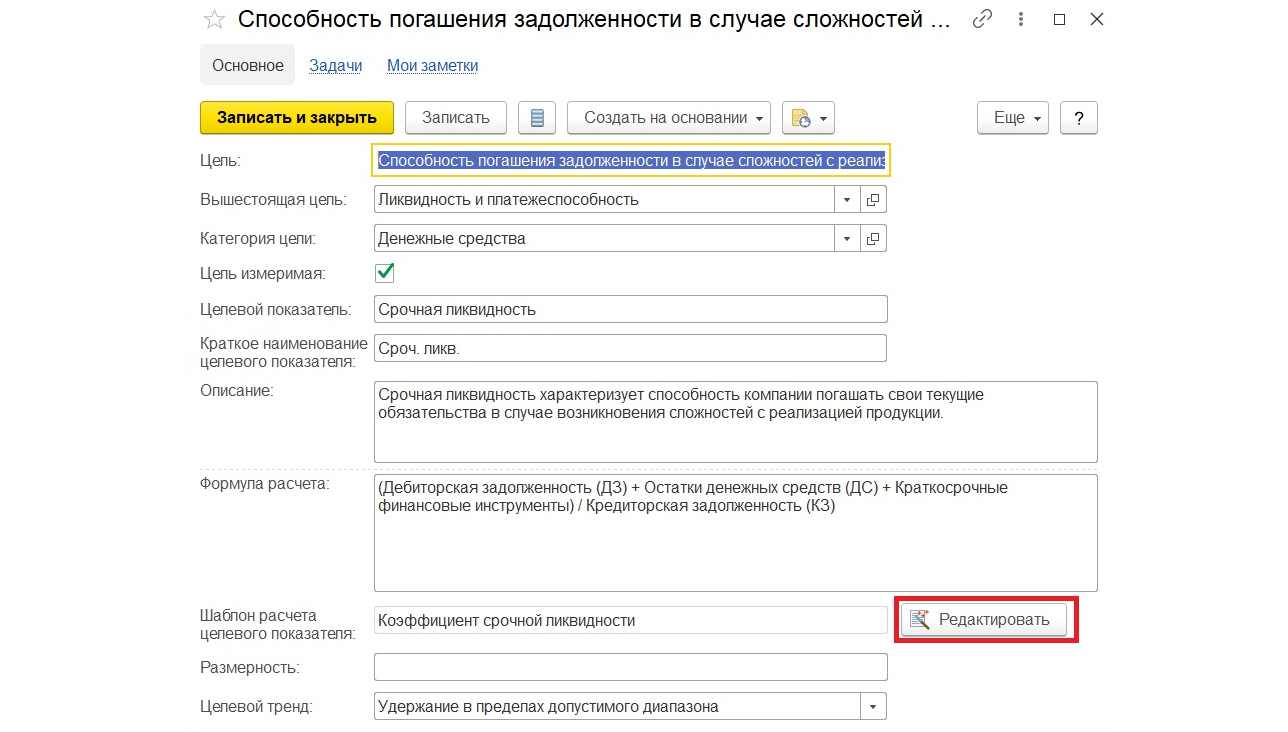

Коэффициент срочной ликвидности отражает способность компании погасить кредиторскую задолженность за счет собственных ликвидных активов.

Рис.8 Описание показателя

В общем виде формула по расчету срочной ликвидности имеет следующий вид:

- KЛср – коэффициент срочной ликвидности;

- KрДЗ – краткосрочная задолженность дебиторов;

- ДСр – величина денежных средств;

- KрФВл – краткосрочные финвложения;

- KрKр – величина краткосрочных заемных средств;

- KрKЗ – краткосрочная задолженность кредиторам;

- ПрО – прочие краткосрочные обязательства.

На нашем сайте вы также можете найти статьи о других направлениях финансового анализа и возможностях программ 1С в части оценки объема продаж, определения удельного веса показателей, проведения структурного анализа и трендового анализа, а также определения ликвидности отчета.

Определение показателя в справочнике «Структура целей»

Способ формирования значения самого показателя определяется в типовом справочнике 1С:ERP «Структура целей».

Рис.9 Справочник «Структура целей»

Тут же, по кнопке «Редактировать», можно внести изменение в правила формирования данного показателя.

Рис.10 Редактирование показателя

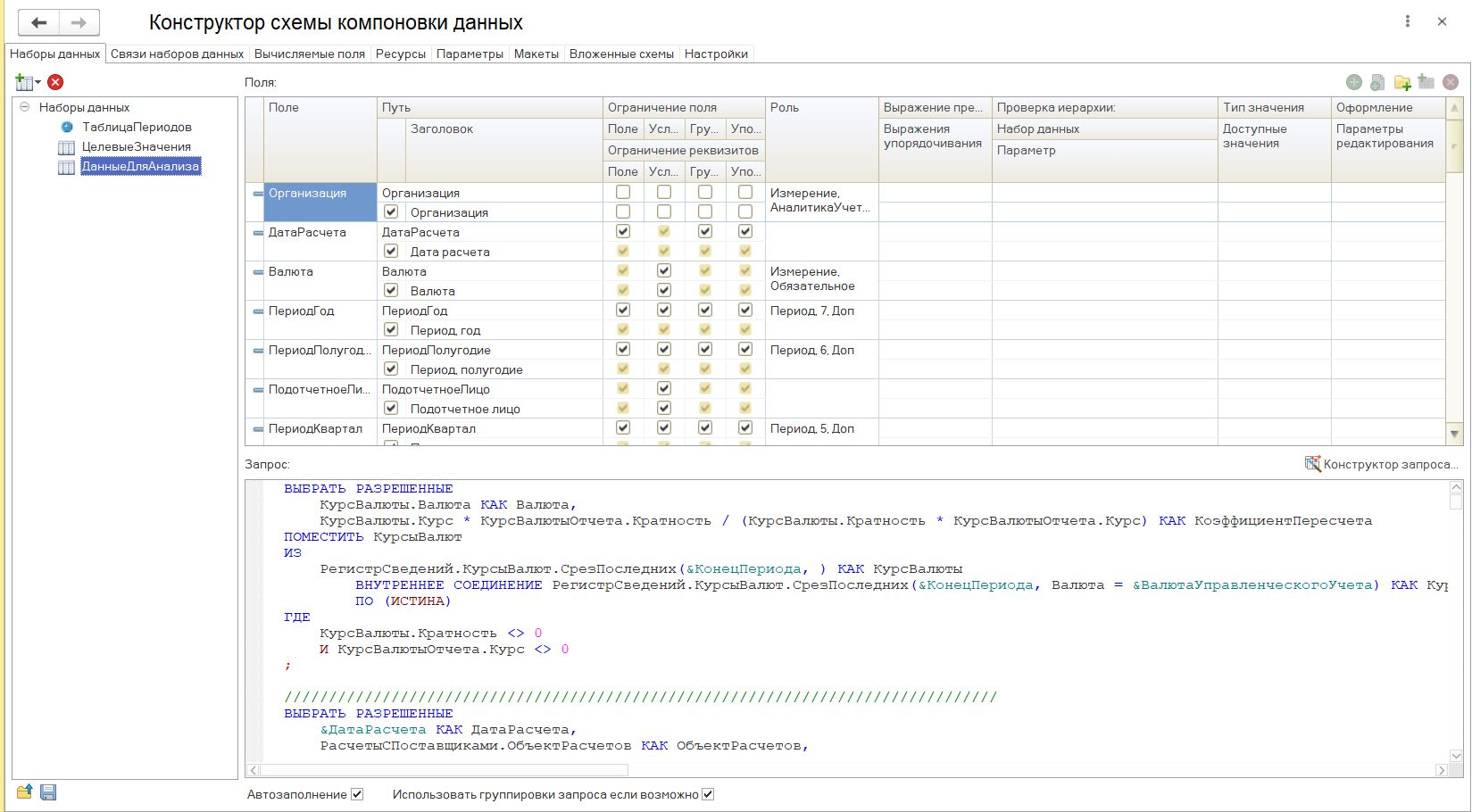

При нажатии открывается стандартное окно системы компоновки данных платформы 1С:ERP.

Рис.11 Окно системы компоновки данных

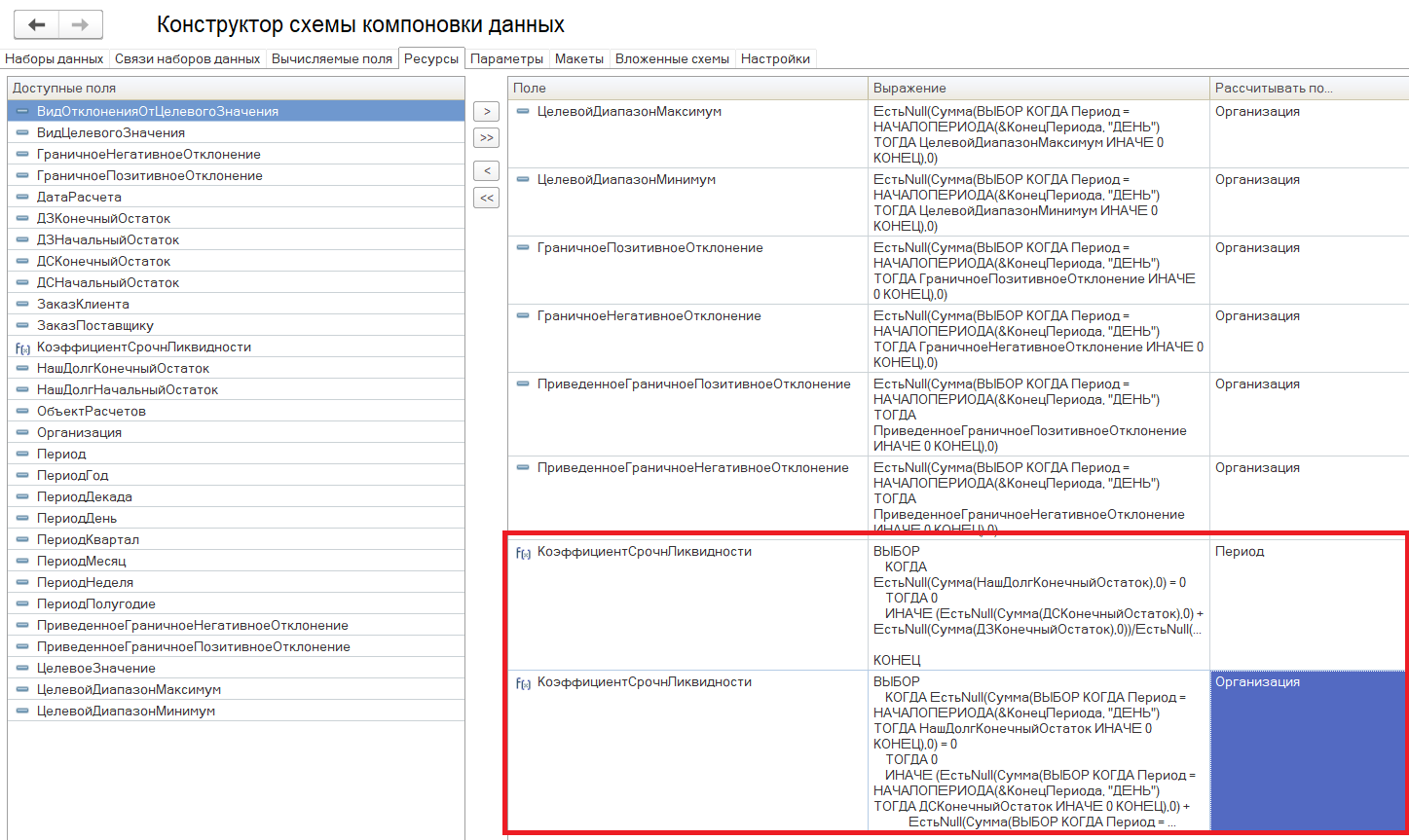

Программист 1С, используя встроенные возможности платформы 1С:Предприятия, сможет настроить любой необходимый финансовый коэффициент:

Рис.12 Конструктор схемы компоновки

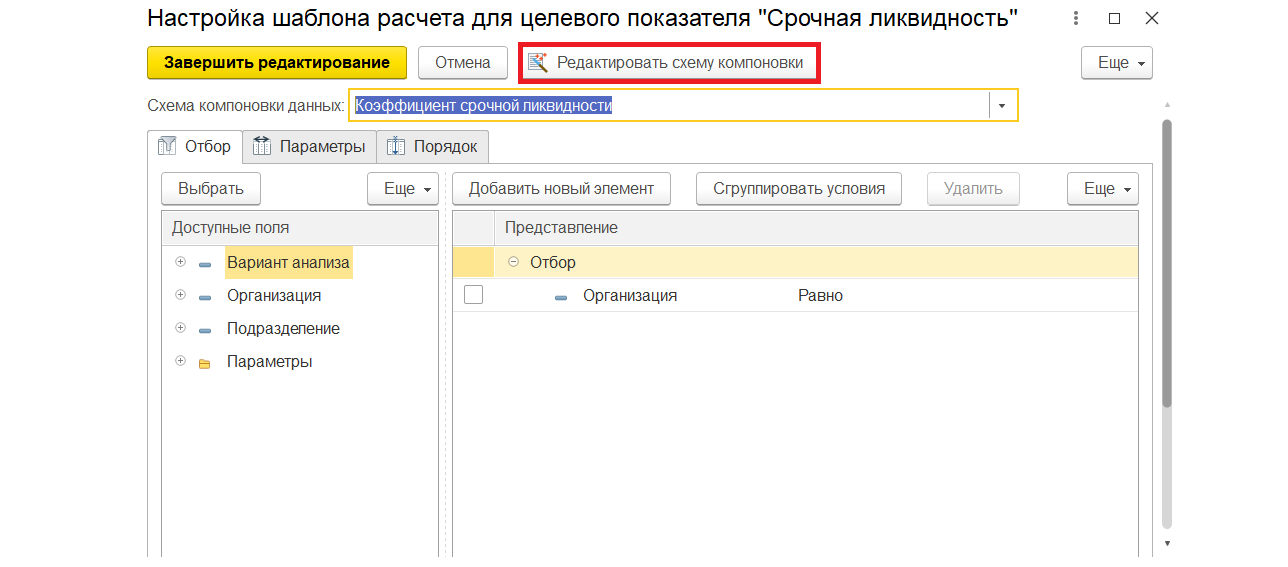

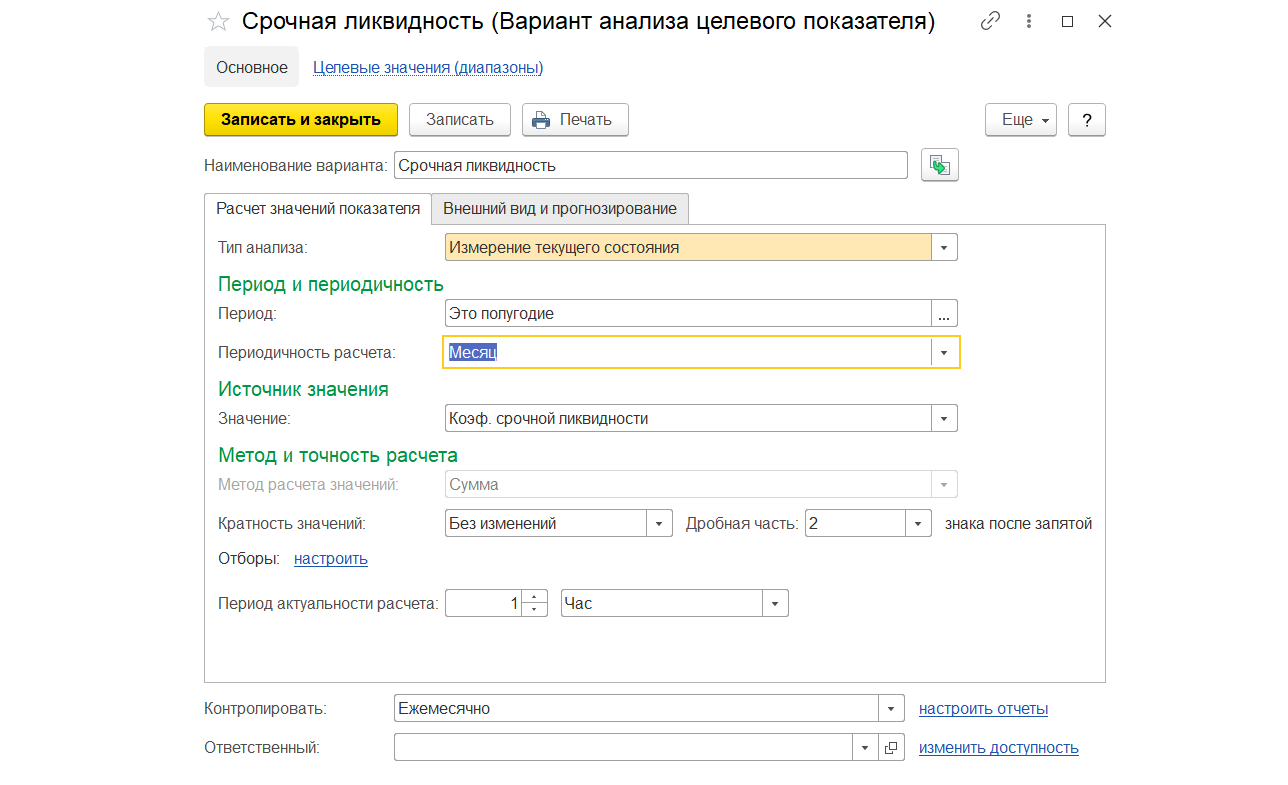

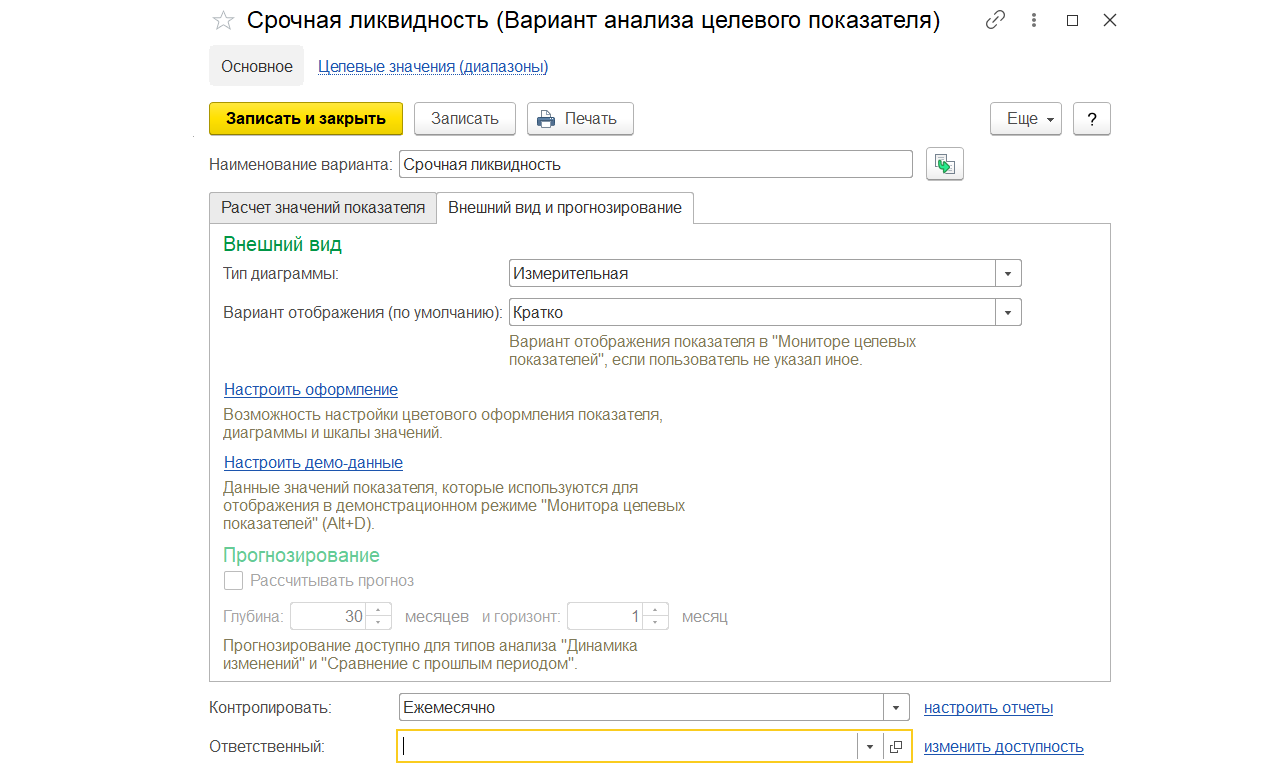

Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

Рис.13 Расчет значения срочной ликвидности

С помощью типового справочника «Варианты анализа целевых показателей» в системе 1С:ERP можно настроить способ отображения финансовых показателей.

Рис.14 Внешний вид и прогнозирование срочной ликвидности

Посредством настройки варианта анализа целевых показателей можно представить требуемые показатели в разных видах.

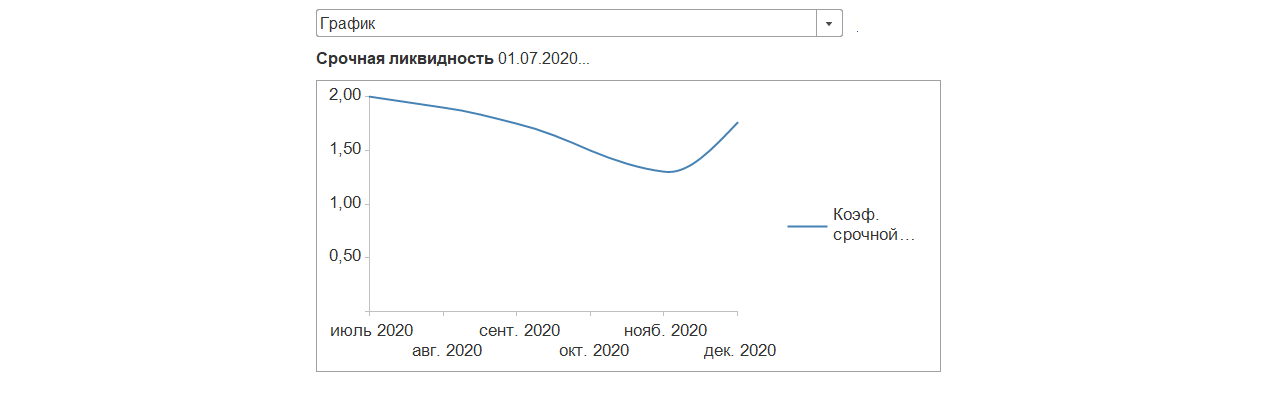

Рис.15 В виде графика

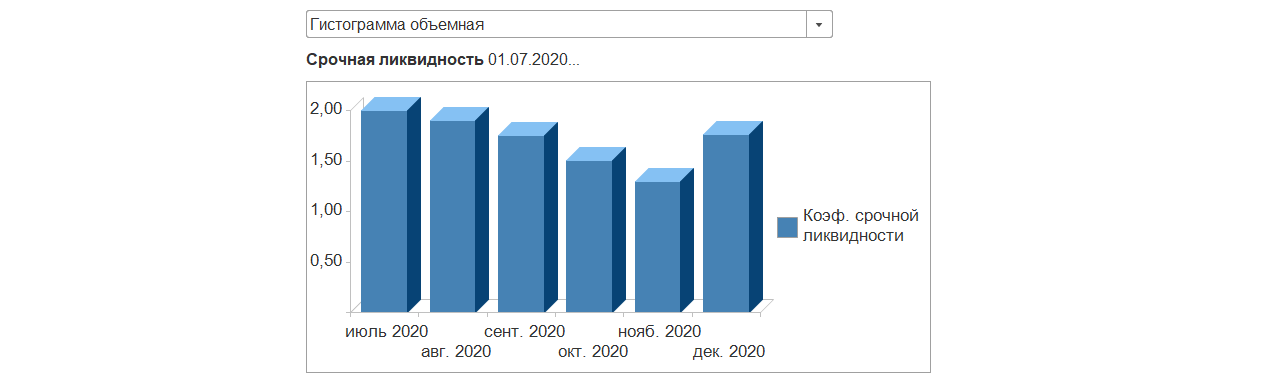

Рис.16 В виде гистограммы

Настроим 1С

Настроим 1С:ERP для корректного анализа финансовых результатов и грамотных управленческих решений

Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

В данном разделе будет представлен автоматизированный расчет коэффициента рентабельности по данным демонстрационной информационной базы. Ранее уже сообщалось, что коэффициент рентабельности рассчитывается как отношение полученной прибыли к текущим активам компании:

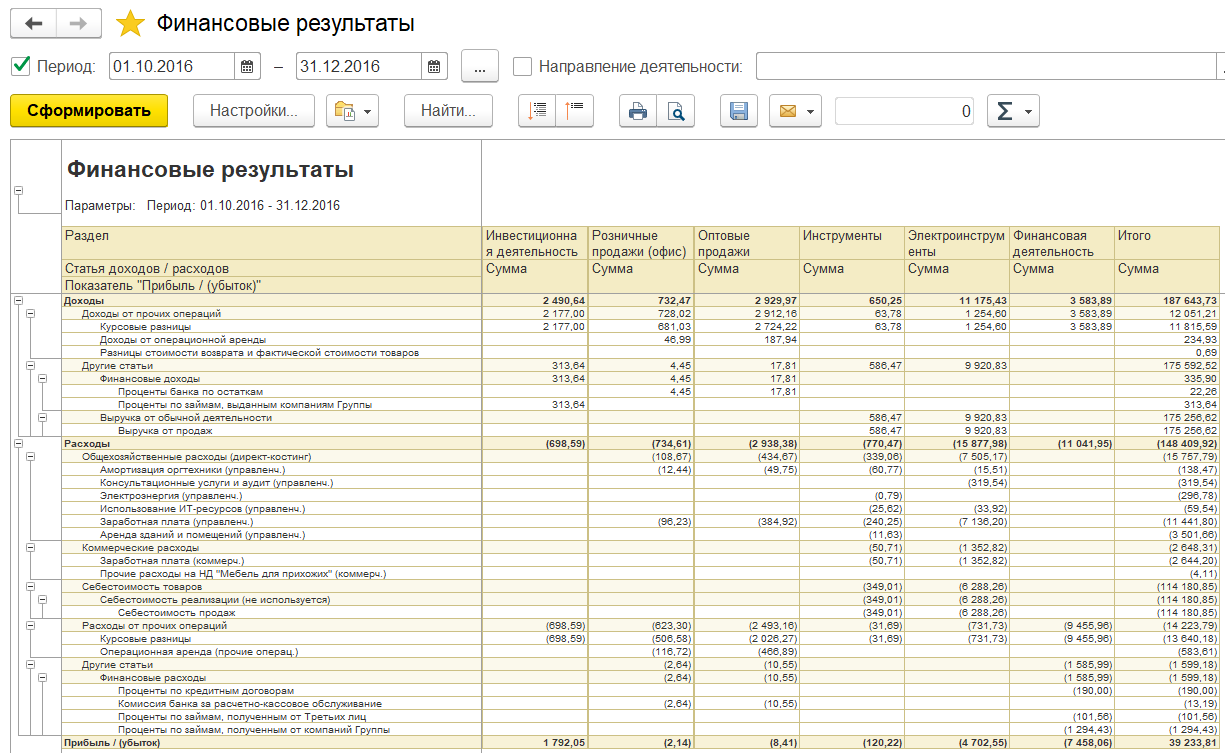

Информация о текущей прибыли доступна в типовом отчете «Финансовые результаты».

Рис.17 Форма 2 отчета

Анализ формы отчета позволит получить аналитику по финансовым результатам по направлениям деятельности с учетом иерархии статей доходов и расходов (показатели, уменьшающие прибыль, выводятся в скобках).

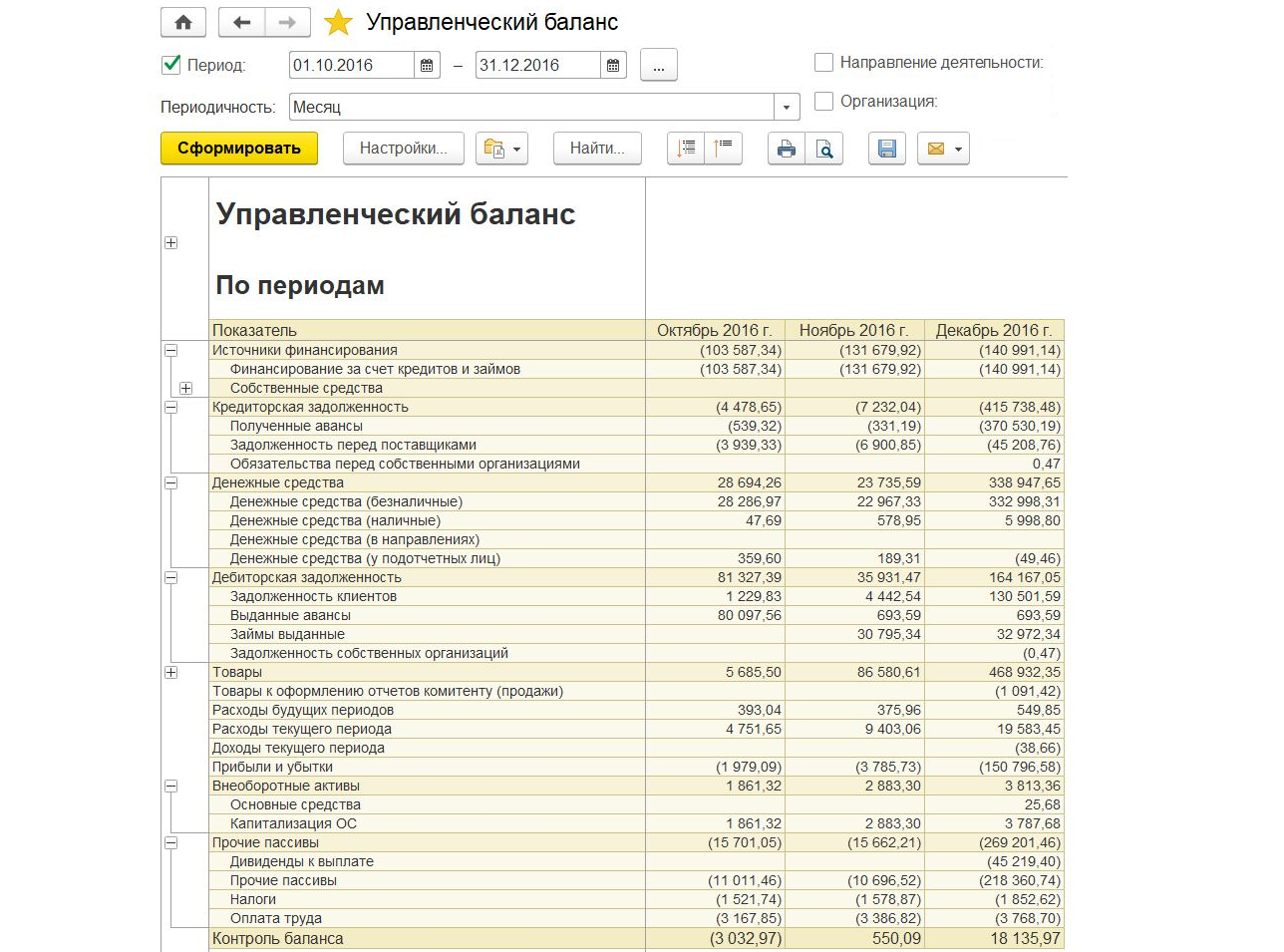

Информация об активах компании для анализа доступна в типовом отчете «Управленческий баланс».

Рис.18 Управленческий баланс

Отчет предназначен для анализа финансового состояния предприятия с контролем баланса активов и пассивов.

Совместно используя данные двух вышеуказанных отчетов, можно автоматизировано выполнить расчет текущего коэффициента рентабельности активов. Автоматизированный расчет можно выполнить посредством представленного ниже запроса:

ВЫБРАТЬ

СУММА(ПрочиеАктивыПассивыОбороты.СуммаОборот) КАК СуммаАктивов,

ПрочиеАктивыПассивыОбороты.Организация КАК Организация

ПОМЕСТИТЬ ВТ_Активы

ИЗ

РегистрНакопления.ПрочиеАктивыПассивы.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ПрочиеАктивыПассивыОбороты

ГДЕ

ПрочиеАктивыПассивыОбороты.Статья.АктивПассив = ЗНАЧЕНИЕ(Перечисление.ВидыСтатейУправленческогоБаланса.Актив)

СГРУППИРОВАТЬ ПО

ПрочиеАктивыПассивыОбороты.Организация

;

////////////////////////////////////////////////////////////////////////////////

ВЫБРАТЬ

ФинансовыеРезультатыОбороты.Организация КАК Организация,

ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот КАК Прибыль,

ВТ_Активы.СуммаАктивов КАК СуммаАктивов,

ВЫРАЗИТЬ((ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот) / ВТ_Активы.СуммаАктивов КАК ЧИСЛО(4, 3)) КАК РентабельностьАктивов

ИЗ

РегистрНакопления.ФинансовыеРезультаты.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ФинансовыеРезультатыОбороты

ЛЕВОЕ СОЕДИНЕНИЕ ВТ_Активы КАК ВТ_Активы

ПО (ВТ_Активы.Организация = ФинансовыеРезультатыОбороты.Организация)

Данные управленческого баланса размещаются в регистре накоплений «ПрочиеАктивыПассивы», а данные отчета о финансовых результатах доступны в типовом регистре накоплений «ФинансовыеРезультаты». По результатам выполнения запроса будет получен коэффициент рентабельности активов по каждой из организации, внесенной в информационную базу 1С:ERP.

Рис.19 Результат из демонстрационной информационной базы

Представленный запрос для расчета коэффициента может быть использован в любом месте системы: в отчетах, в качестве целевого показателя или даже в формулах по сбору факта при настройке подсистемы бюджетирования.

Бесплатный аудит и рекомендации по анализу финансовых результатов на базе 1С

В рамках данной статьи были представлены теоретические основы по работе с аналитическим отчетом о финансовых результатах компании и продемонстрирован один из самых популярных инструментов по формированию инфопанелей (или дашбордов) в рамках типового функционала информационной базы 1С:ERP – монитор целевых показателей. Используя методику анализа и ориентируясь на основные показатели и этапы анализа, описанные в данной статье, вы сможете в рамках своей собственной компании определить критичные для вас финансовые показатели, сформировать финансовый план, провести оценку отчета, а также получите возможность настроить персональную информационно-аналитическую панель текущего состояния дел вашей компании.

Финансовый анализ

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.