- Практические выводы по результатам анализа финансовых показателей

- Практические выводы по результатам анализа финансовых показателей (продолжение)

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Перечень финансовых показателей

- Рентабельность активов

- Коэффициент автономии (финансовой независимости)

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

- Вариант реализации автоматизированного расчета финансовых показателей в 1С

- Определение показателя в справочнике «Структура целей»

- Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

- Настроим 1С

- Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

Практические выводы по результатам анализа финансовых показателей

Самойлов Л.Л.

фирма «ИНЭК»

Финансовые результаты

Структура активов баланса

Структура пассивов баланса

Эффективность деятельности

Финансовая устойчивость

Комплексный показатель инвестиционной привлекательности

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

- Показатели прибылей и убытков (финансовые результаты).

- Показатели активов и пассивов.

- Показатели эффективности деятельности предприятия, характеризующие рентабельность его деятельности и доходность вложений.

- Показатели устойчивости, характеризующие степень независимости предприятия от внешних источников финансирования, изменения процентных ставок, показатели платежеспособности, отвечающие на вопрос о том, способно ли предприятие расплатиться с текущими долгами, не наступит ли его банкротство в ближайшее время.

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

Практические выводы по результатам анализа финансовых показателей (продолжение)

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

На основе рассчитанных данных можно вывести комплексный показатель инвестиционной привлекательности предприятия и отнести предприятия к одной из четырех групп:

Первая группа — На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

Третья группа — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Четвертая группа — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Рентабельность активов

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

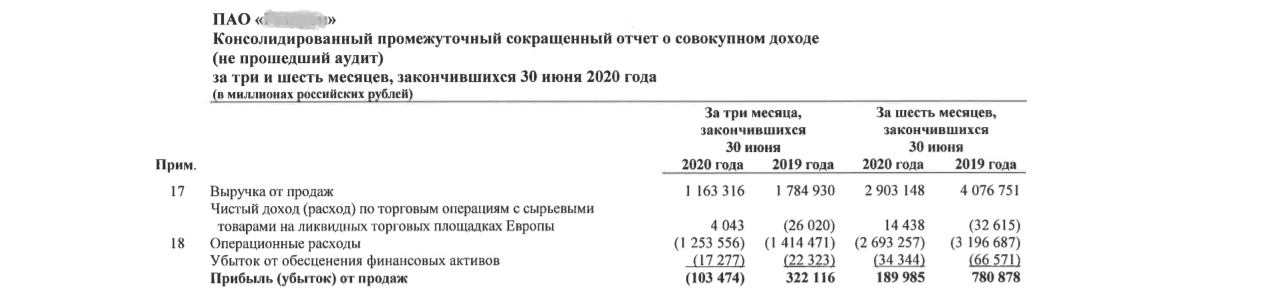

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

Показатель рентабельность активов

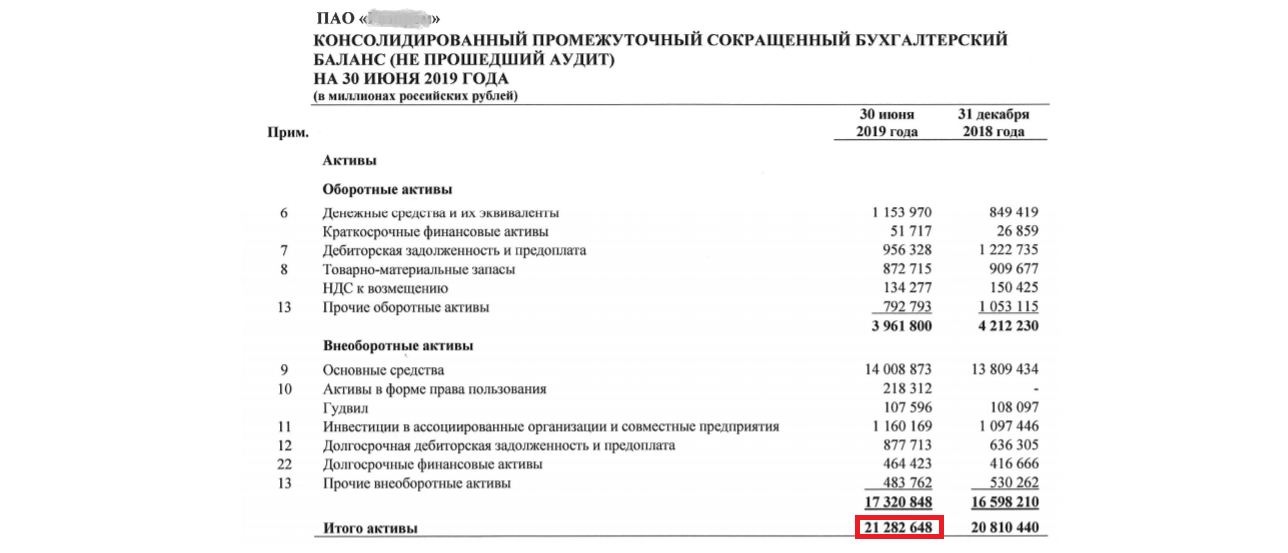

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

Рис.2 Данные баланса по активам за 2019 год

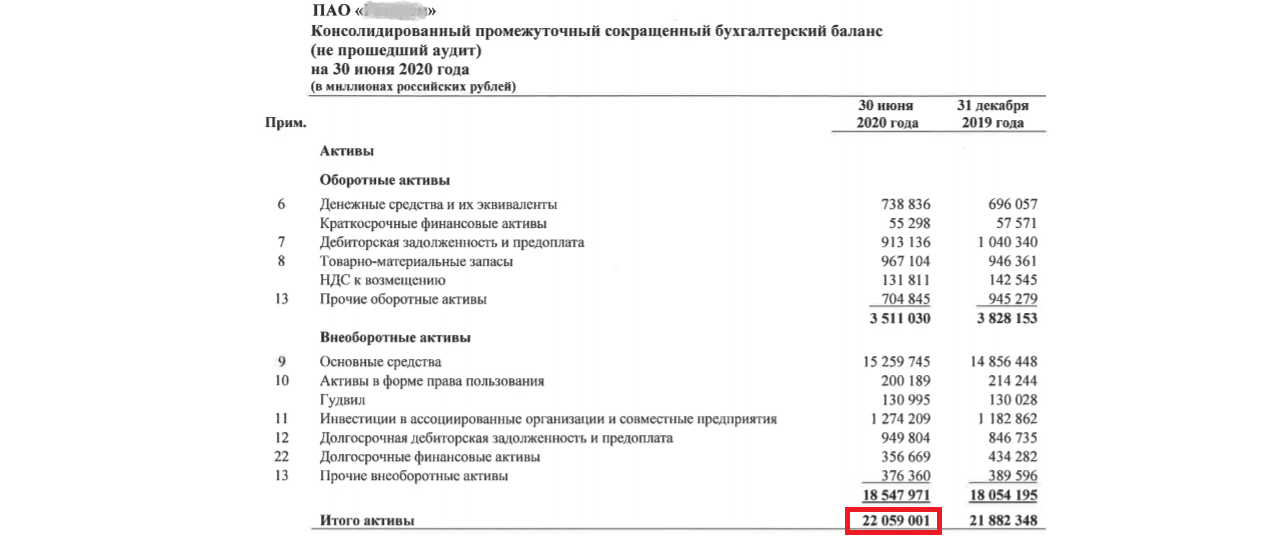

Рис.3 Данные баланса по активам за 2020 год

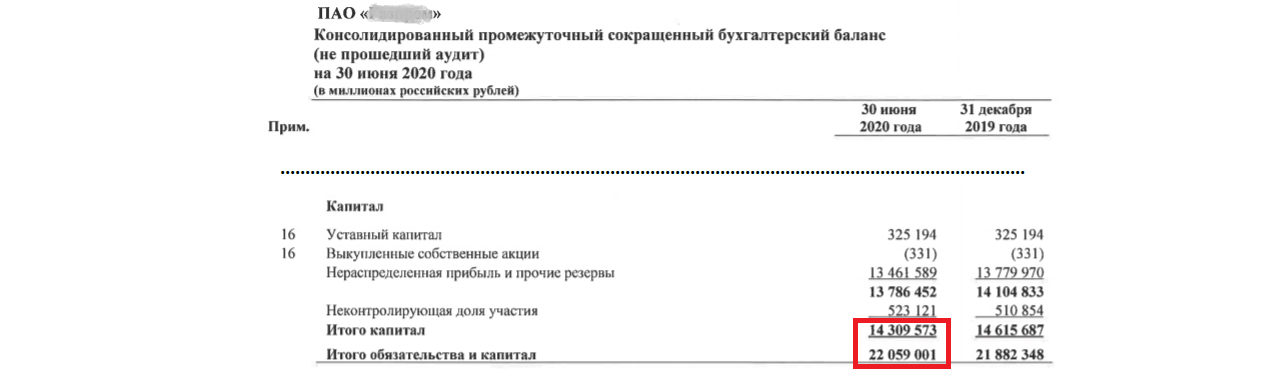

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

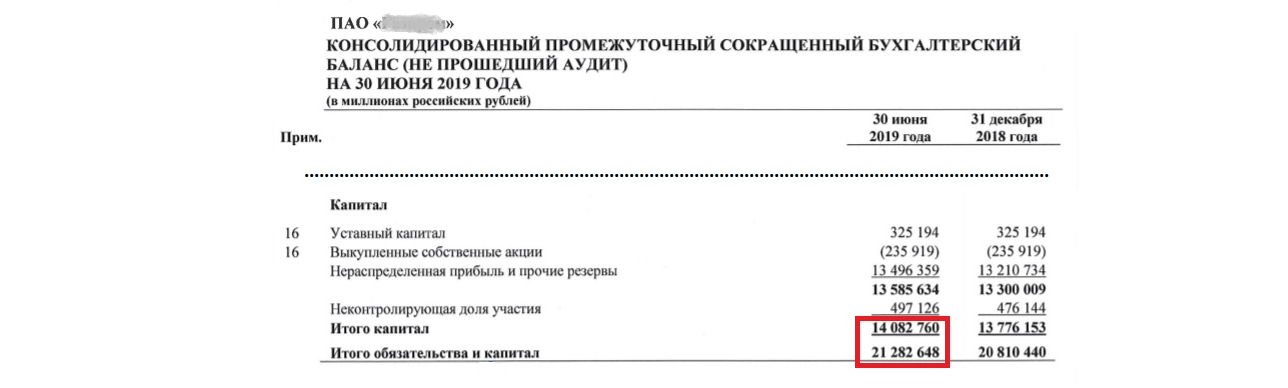

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

Рис.4 Данные баланса по капиталу за 2019 год

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.

Вариант реализации автоматизированного расчета финансовых показателей в 1С

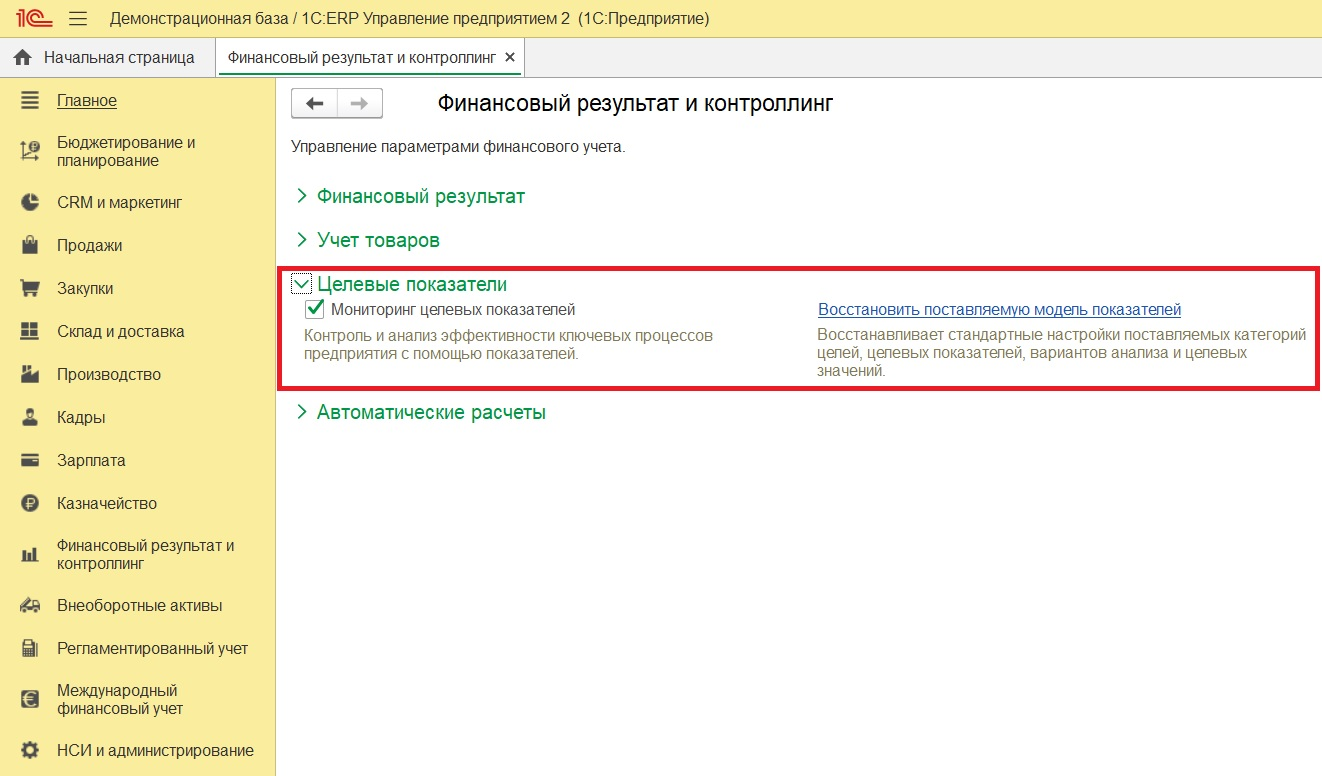

В 1С:ERP предусмотрен механизм Целевых показателей, для использования которого необходимо включить опцию «Мониторинг целевых показателей».

Рис.6 Механизм Целевых показателей

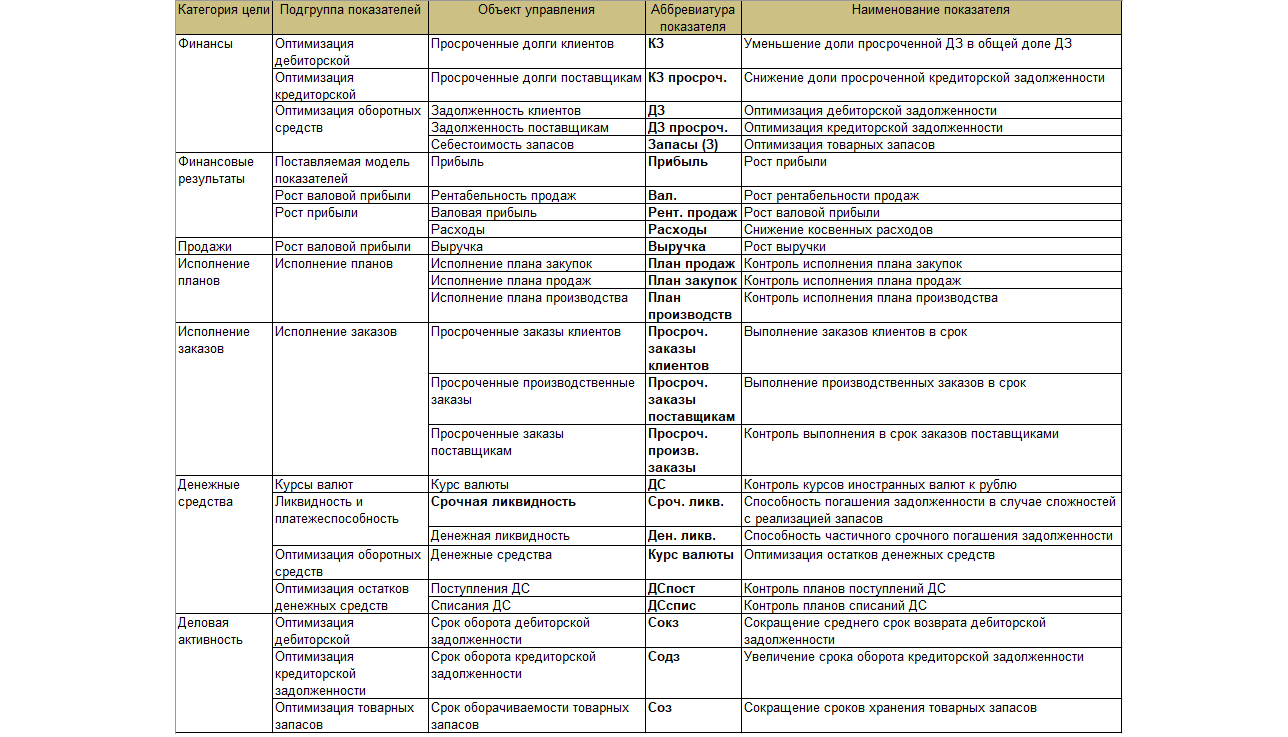

С типовой конфигурацией 1С:ERP поставляется преднастроенная модель финансовых показателей.

Рис.7 Таблица с перечислением показателей

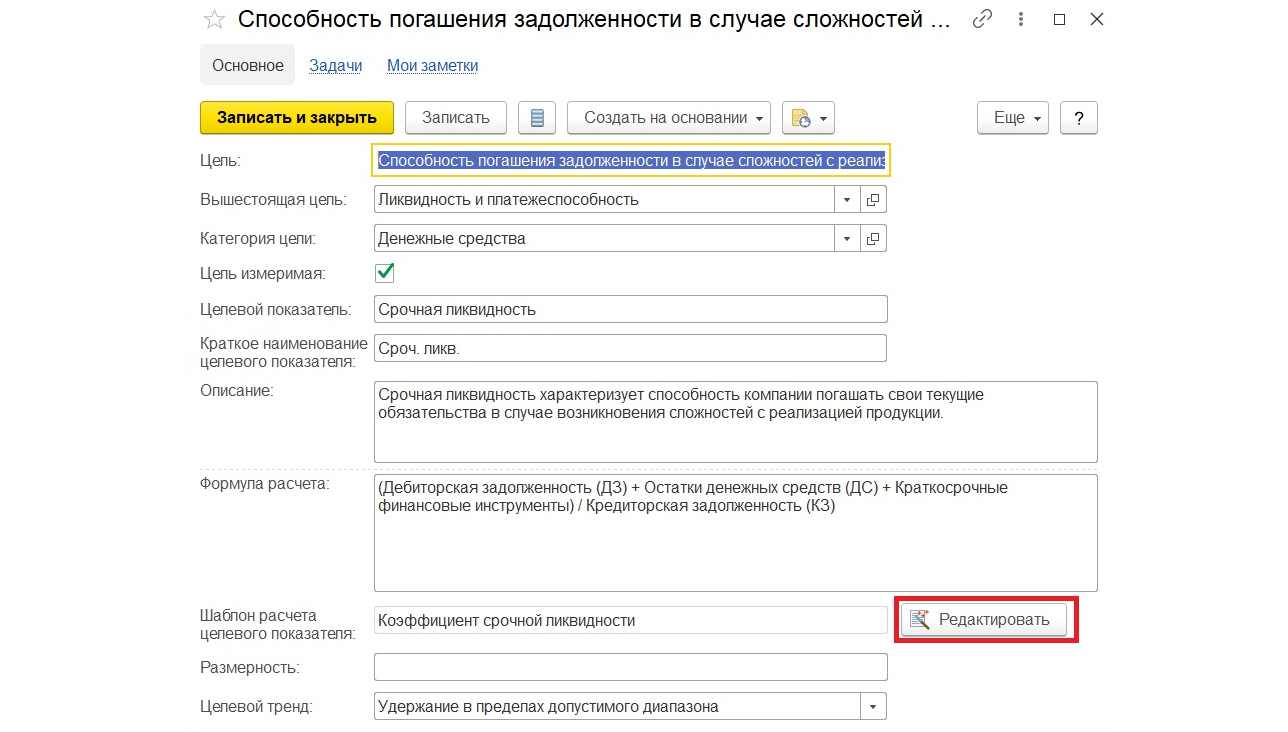

Из представленного перечня показателей «Срочная ликвидность» в наибольшей степени соответствует представленному ранее коэффициенту автономии (или коэффициенту финансовой независимости).

1С:ERP — инновационное решение для эффективного анализа финансовых результатов

Коэффициент срочной ликвидности отражает способность компании погасить кредиторскую задолженность за счет собственных ликвидных активов.

Рис.8 Описание показателя

В общем виде формула по расчету срочной ликвидности имеет следующий вид:

- KЛср – коэффициент срочной ликвидности;

- KрДЗ – краткосрочная задолженность дебиторов;

- ДСр – величина денежных средств;

- KрФВл – краткосрочные финвложения;

- KрKр – величина краткосрочных заемных средств;

- KрKЗ – краткосрочная задолженность кредиторам;

- ПрО – прочие краткосрочные обязательства.

На нашем сайте вы также можете найти статьи о других направлениях финансового анализа и возможностях программ 1С в части оценки объема продаж, определения удельного веса показателей, проведения структурного анализа и трендового анализа, а также определения ликвидности отчета.

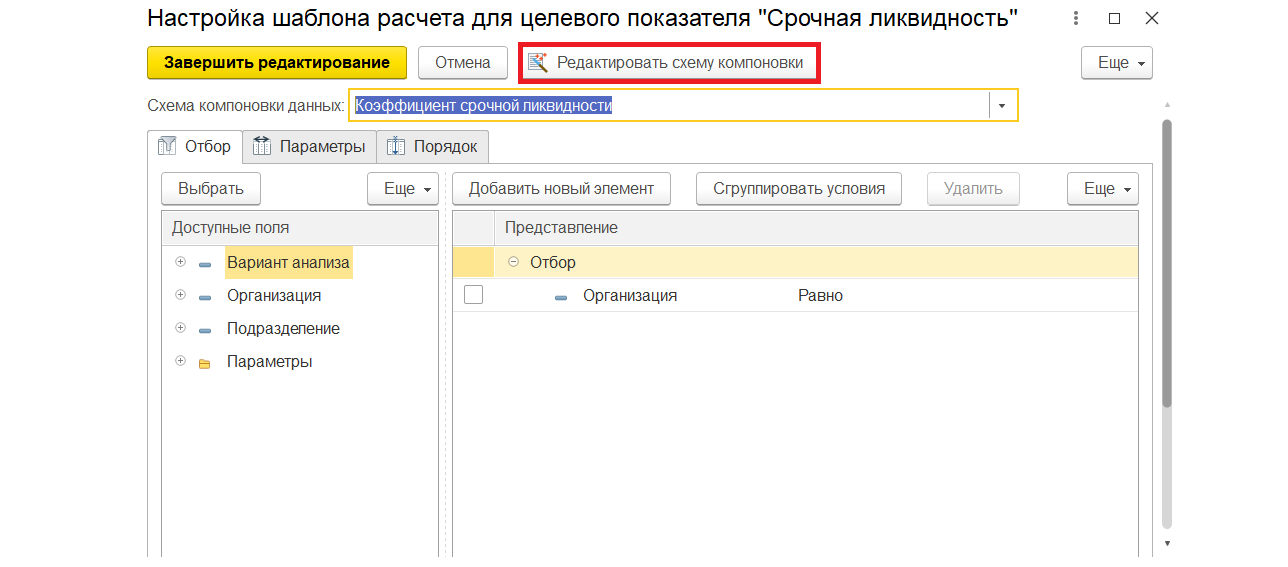

Определение показателя в справочнике «Структура целей»

Способ формирования значения самого показателя определяется в типовом справочнике 1С:ERP «Структура целей».

Рис.9 Справочник «Структура целей»

Тут же, по кнопке «Редактировать», можно внести изменение в правила формирования данного показателя.

Рис.10 Редактирование показателя

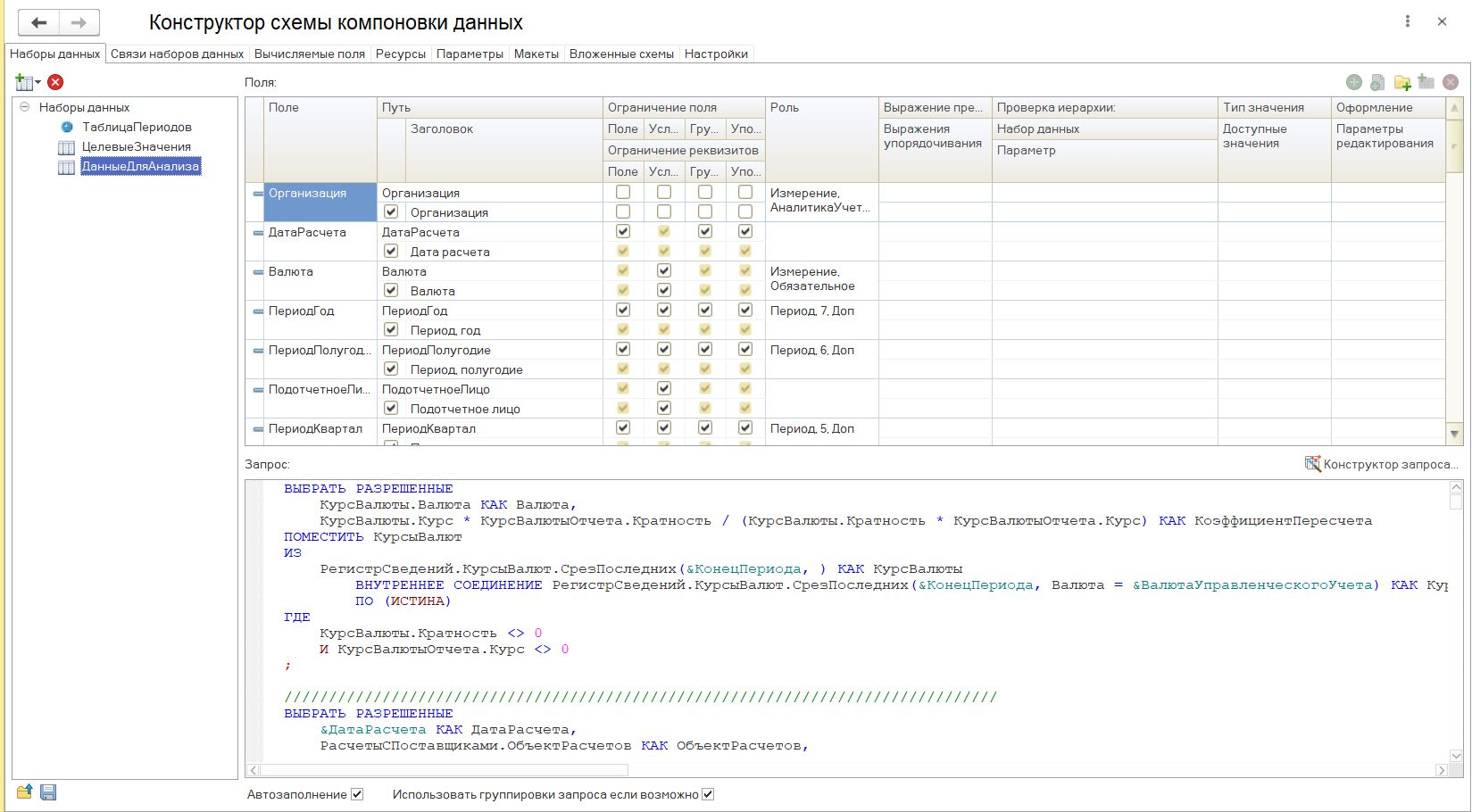

При нажатии открывается стандартное окно системы компоновки данных платформы 1С:ERP.

Рис.11 Окно системы компоновки данных

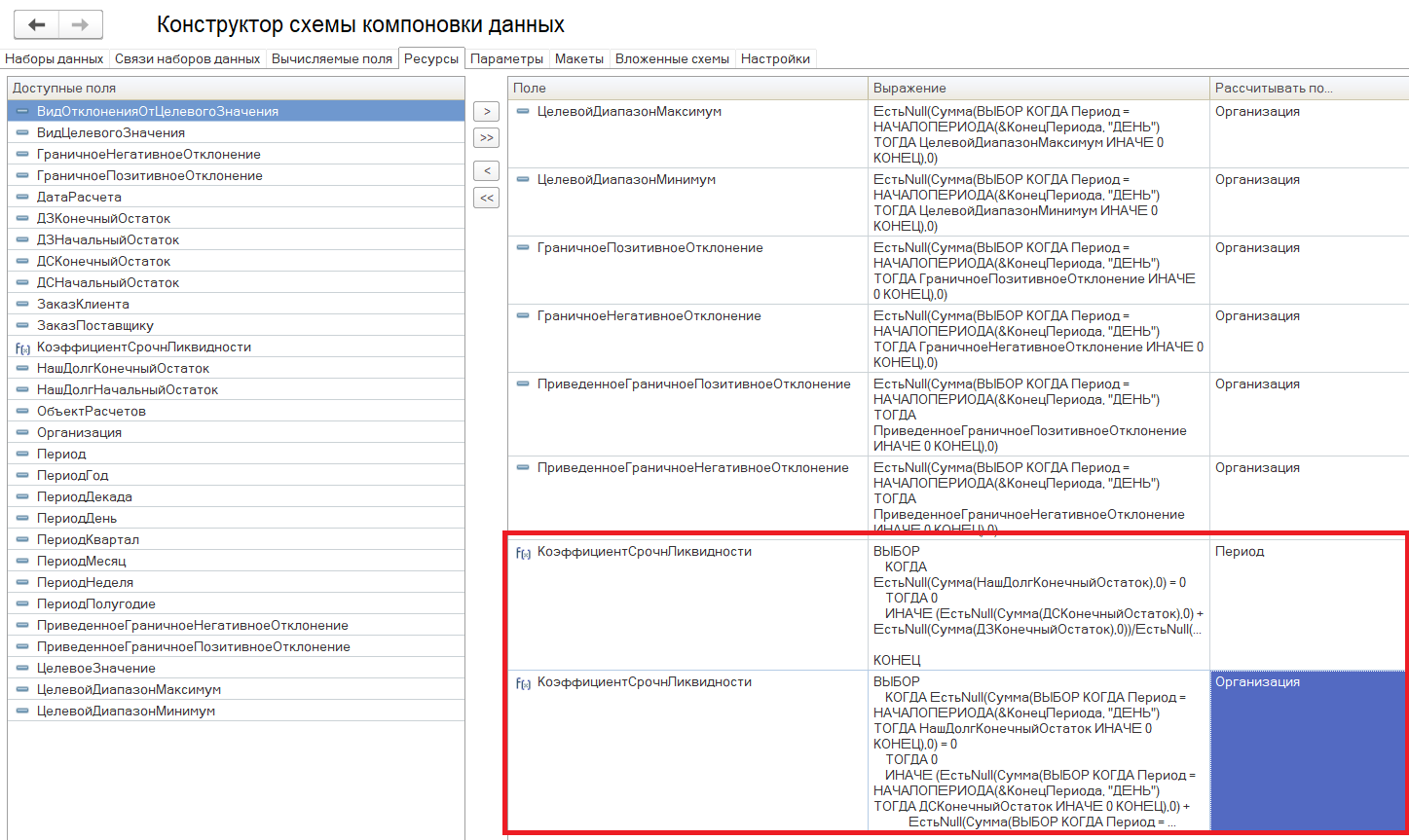

Программист 1С, используя встроенные возможности платформы 1С:Предприятия, сможет настроить любой необходимый финансовый коэффициент:

Рис.12 Конструктор схемы компоновки

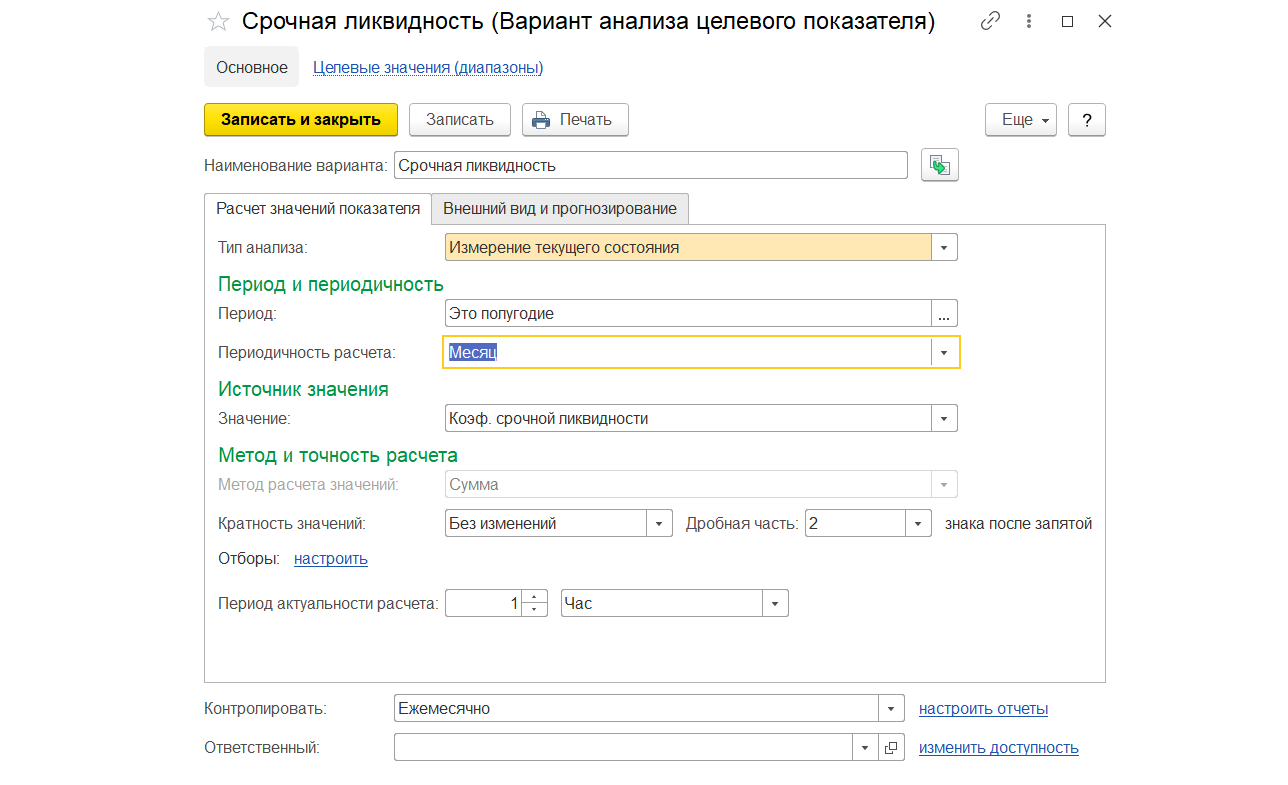

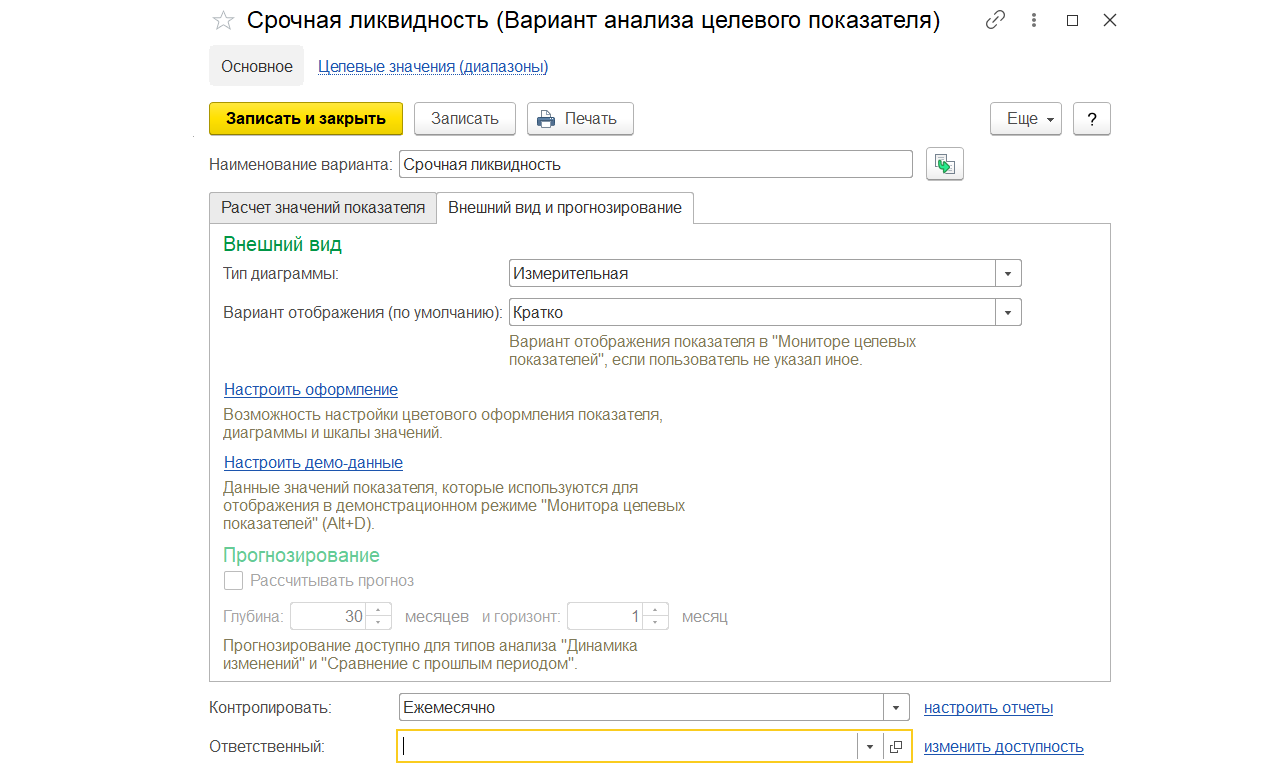

Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

Рис.13 Расчет значения срочной ликвидности

С помощью типового справочника «Варианты анализа целевых показателей» в системе 1С:ERP можно настроить способ отображения финансовых показателей.

Рис.14 Внешний вид и прогнозирование срочной ликвидности

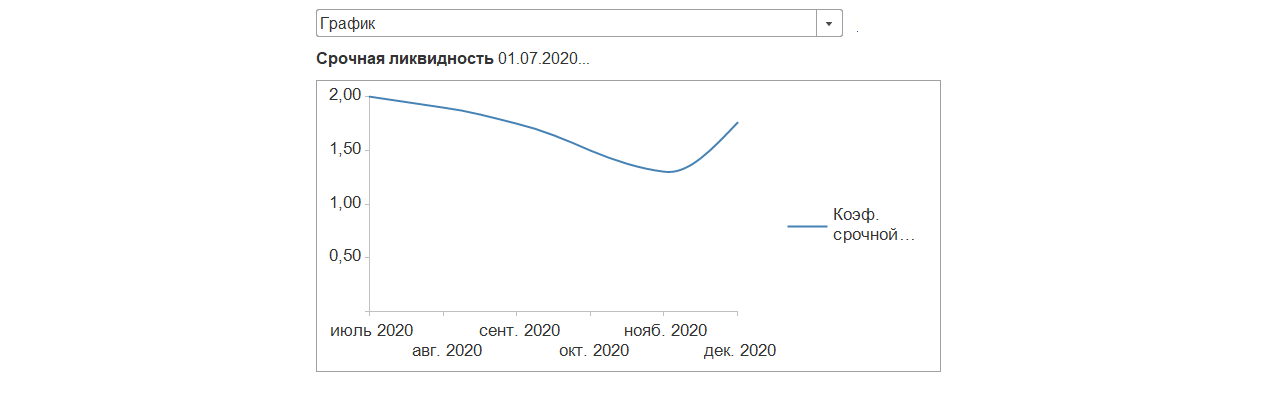

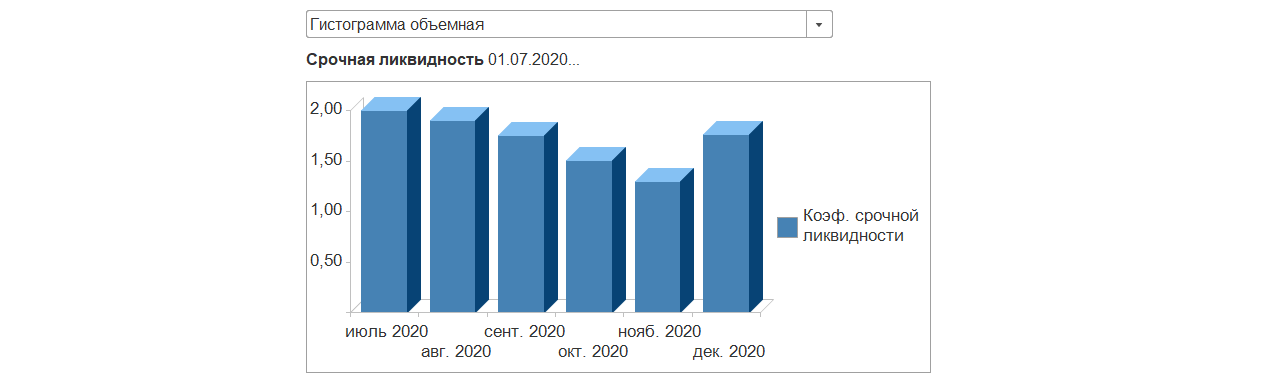

Посредством настройки варианта анализа целевых показателей можно представить требуемые показатели в разных видах.

Рис.15 В виде графика

Рис.16 В виде гистограммы

Настроим 1С

Настроим 1С:ERP для корректного анализа финансовых результатов и грамотных управленческих решений

Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

В данном разделе будет представлен автоматизированный расчет коэффициента рентабельности по данным демонстрационной информационной базы. Ранее уже сообщалось, что коэффициент рентабельности рассчитывается как отношение полученной прибыли к текущим активам компании:

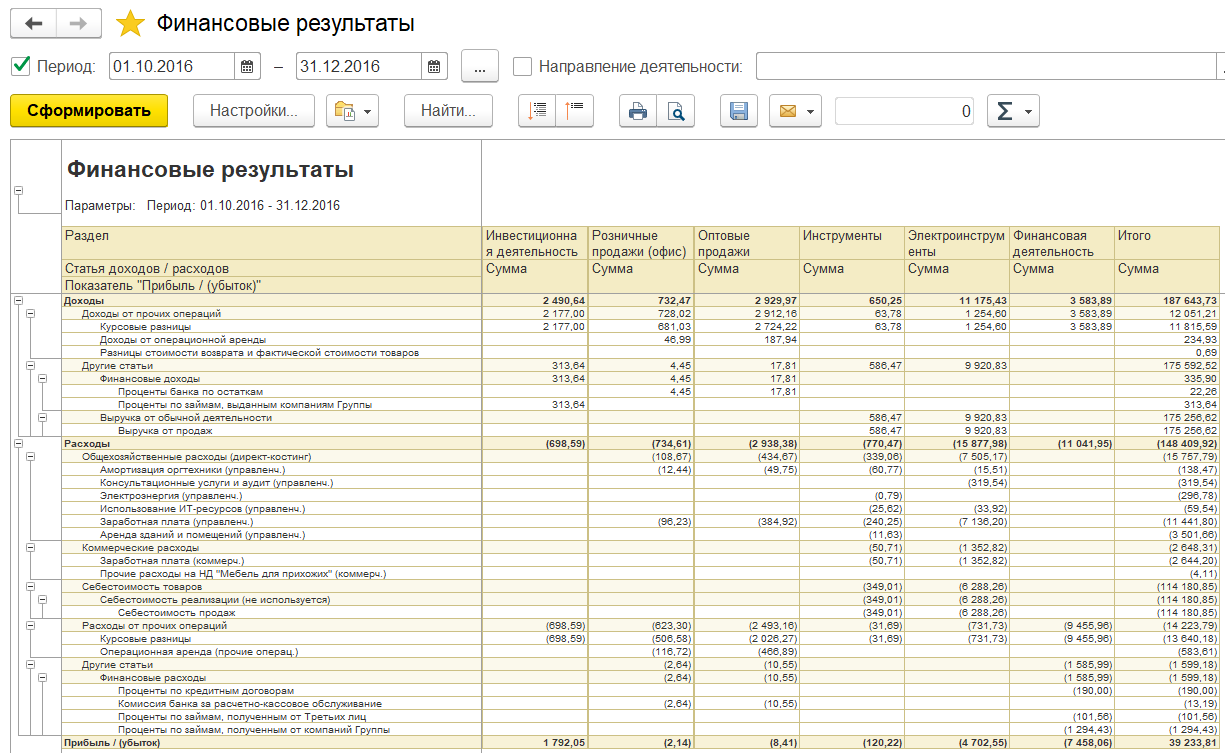

Информация о текущей прибыли доступна в типовом отчете «Финансовые результаты».

Рис.17 Форма 2 отчета

Анализ формы отчета позволит получить аналитику по финансовым результатам по направлениям деятельности с учетом иерархии статей доходов и расходов (показатели, уменьшающие прибыль, выводятся в скобках).

Информация об активах компании для анализа доступна в типовом отчете «Управленческий баланс».

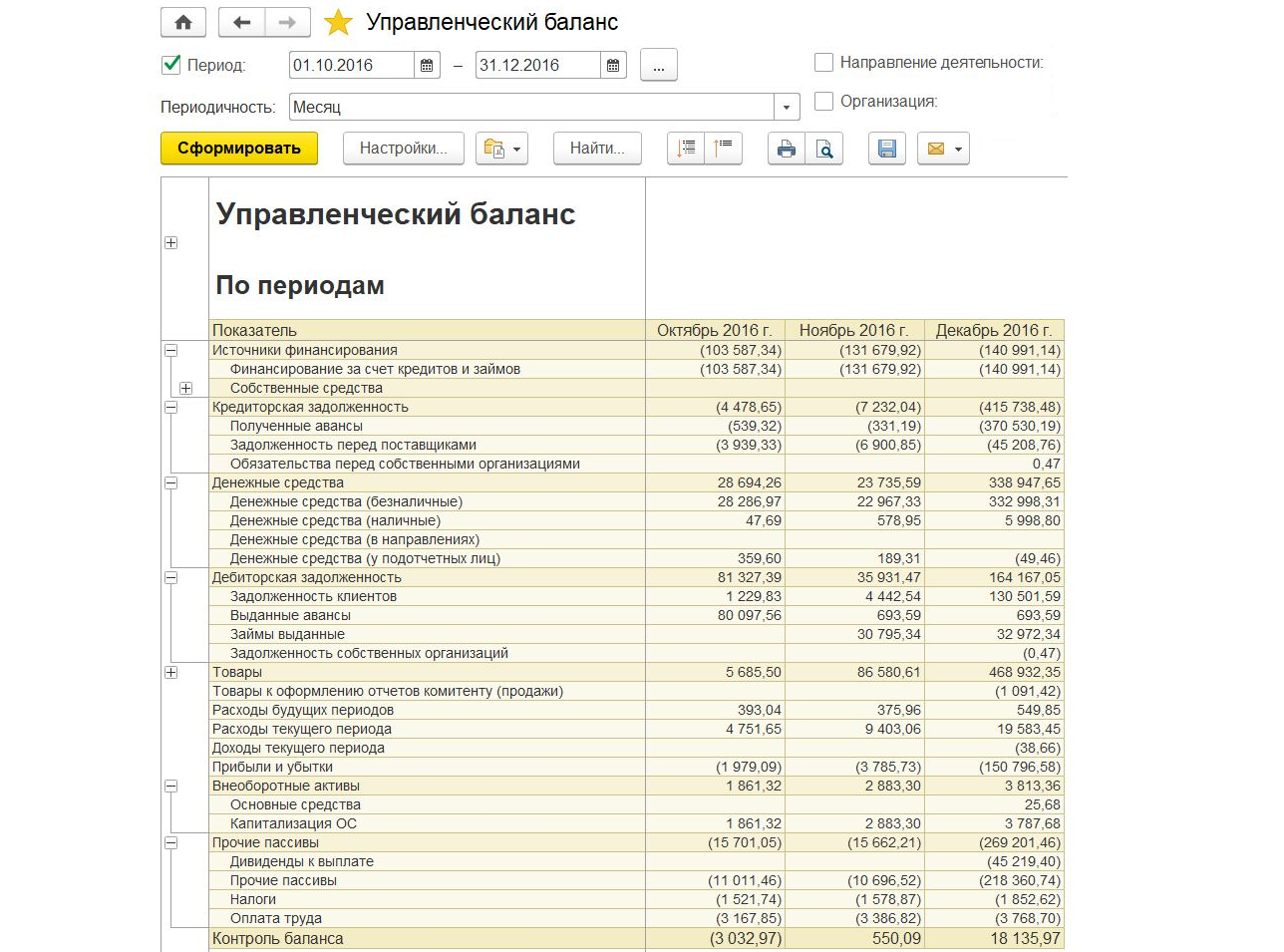

Рис.18 Управленческий баланс

Отчет предназначен для анализа финансового состояния предприятия с контролем баланса активов и пассивов.

Совместно используя данные двух вышеуказанных отчетов, можно автоматизировано выполнить расчет текущего коэффициента рентабельности активов. Автоматизированный расчет можно выполнить посредством представленного ниже запроса:

ВЫБРАТЬ

СУММА(ПрочиеАктивыПассивыОбороты.СуммаОборот) КАК СуммаАктивов,

ПрочиеАктивыПассивыОбороты.Организация КАК Организация

ПОМЕСТИТЬ ВТ_Активы

ИЗ

РегистрНакопления.ПрочиеАктивыПассивы.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ПрочиеАктивыПассивыОбороты

ГДЕ

ПрочиеАктивыПассивыОбороты.Статья.АктивПассив = ЗНАЧЕНИЕ(Перечисление.ВидыСтатейУправленческогоБаланса.Актив)

СГРУППИРОВАТЬ ПО

ПрочиеАктивыПассивыОбороты.Организация

;

////////////////////////////////////////////////////////////////////////////////

ВЫБРАТЬ

ФинансовыеРезультатыОбороты.Организация КАК Организация,

ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот КАК Прибыль,

ВТ_Активы.СуммаАктивов КАК СуммаАктивов,

ВЫРАЗИТЬ((ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот) / ВТ_Активы.СуммаАктивов КАК ЧИСЛО(4, 3)) КАК РентабельностьАктивов

ИЗ

РегистрНакопления.ФинансовыеРезультаты.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ФинансовыеРезультатыОбороты

ЛЕВОЕ СОЕДИНЕНИЕ ВТ_Активы КАК ВТ_Активы

ПО (ВТ_Активы.Организация = ФинансовыеРезультатыОбороты.Организация)

Данные управленческого баланса размещаются в регистре накоплений «ПрочиеАктивыПассивы», а данные отчета о финансовых результатах доступны в типовом регистре накоплений «ФинансовыеРезультаты». По результатам выполнения запроса будет получен коэффициент рентабельности активов по каждой из организации, внесенной в информационную базу 1С:ERP.

Рис.19 Результат из демонстрационной информационной базы

Представленный запрос для расчета коэффициента может быть использован в любом месте системы: в отчетах, в качестве целевого показателя или даже в формулах по сбору факта при настройке подсистемы бюджетирования.

Бесплатный аудит и рекомендации по анализу финансовых результатов на базе 1С

В рамках данной статьи были представлены теоретические основы по работе с аналитическим отчетом о финансовых результатах компании и продемонстрирован один из самых популярных инструментов по формированию инфопанелей (или дашбордов) в рамках типового функционала информационной базы 1С:ERP – монитор целевых показателей. Используя методику анализа и ориентируясь на основные показатели и этапы анализа, описанные в данной статье, вы сможете в рамках своей собственной компании определить критичные для вас финансовые показатели, сформировать финансовый план, провести оценку отчета, а также получите возможность настроить персональную информационно-аналитическую панель текущего состояния дел вашей компании.

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.