Тема 1.1. Цель, основные понятия, задачи анализа финансовой отчетности

1. Цель основные понятия задачи анализа финансовой отчётности.

2. Значение и роль анализа финансовой отчётности в управлении предприятием.

Цель и задачи анализа финансовой отчётности.

Анализ финансовой отчетности – это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации.

Содержание финансового анализа определяется его целями, объектами исследования и предметом.

Объект анализа – это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д.

Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

Целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Финансовый анализ решает следующие задачи:

— оценивает структуру имущества организации и источников его формирования;

— выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

— оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

— оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

— оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

— осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

К числу основных, стратегических, задач развития любой организации в условиях рыночной экономики относятся:

— оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

— максимизация прибыли;

— обеспечение инвестиционной привлекательности предприятия;

— создание эффективного механизма управления предприятием;

— достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

— использование предприятием рыночных механизмов привлечения финансовых средств.

Оптимальность принимаемых управленческих решений зависит от разных направлений политики развития деятельности предприятия:

— от качества экономического анализа;

— от разработки учетной и налоговой политики;

— от выработки направлений кредитной политики;

— от качества управления оборотными средствами, кредиторской и дебиторской задолженностью;

— от анализа и управления затратами, включая выбор амортизационной политики.

Значение финансового анализа организации трудно переоценить, поскольку именно он является той базой, на которой строится разработка экономической стратегии предприятия.

Анализ опирается на показатели промежуточной и годовой бухгалтерской отчетности. Предварительный анализ целесообразно проводить перед составлением бухгалтерской (финансовой) отчетности, когда еще имеется возможность изменить ряд статей баланса. На основе данных итогового анализа финансово-хозяйственного состояния осуществляется выработка почти всех направлений экономической (в том числе и финансовой) политики предприятия. От того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

Анализ финансового положения, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов. При помощи проведения систематического анализа финансового положения может быть разработана эффективная система планирования и прогнозирования, а также сделана рейтинговая оценка инвестиционной привлекательности организации, что особенно актуально в современных экономических условиях.

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм:

– бухгалтерский баланс,

– отчет о финансовых результатах,

– отчет об изменении капитала,

– отчет о движении денежных средств.

Бухгалтерская отчетность выступает в качестве основы для проведения глубокого анализа финансового положения. Кроме того, бухгалтерская отчетность предприятия является инструментом, который позволяет объективно оценить ключевые показатели имущественного и финансового положения, о финансовых результатах деятельности организации. Это обеспечит привлечение новых бизнес-партнеров, инвесторов и потенциальных кредиторов.

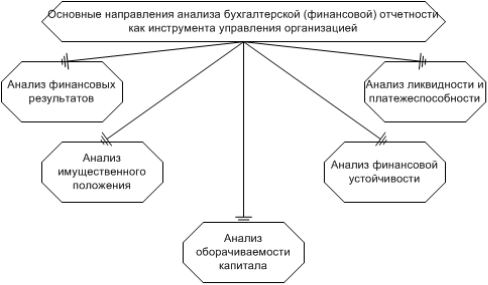

На рисунке 1.1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1.1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения.

Для достижения данной цели требуется решить следующие задачи:

1) на базе исследования причинно-следственной взаимосвязи между разными параметрами производственной, экономико-финансовой деятельности предприятия оценить выполнение установленного плана, связанного с поступлением финансовых ресурсов и их применением для улучшения финансового положения экономического субъекта;

2) осуществить прогнозирование потенциальных финансовых результатов и рентабельности, которые предприятие может достичь, исходя из реальных условий деятельности и наличия ресурсов;

3) осуществить моделирование финансового состояния при различных вариантах применения ресурсов. Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения.

В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности. Общепринято ограничивать анализ денежных потоков мониторингом отчета о движении денежных средств, а также расчетом и оценкой соответствующих коэффициентов.

Но информация, содержащаяся в публичной бухгалтерской отчетности, подразумевает возможность исчисления таких коэффициентов раз в год, что нивелирует такой анализ, поскольку невозможно построить динамическую картину результатов такого анализа в разрезе месяцев на основе годовой бухгалтерской отчетности.

В современной практике анализ финансового положения предприятия осуществляется путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового положения. Для повышения его объективности финансистам нужно в большей мере принимать в учет технический, технологический компонент при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции.

Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности того или иного предприятия.

Таким образом, анализ финансового состояния предприятия на основе бухгалтерской отчетности позволяет в своевременном режиме выявлять и устранять минусы финансово-экономической деятельности, способствует обнаружению резервов, связанных с улучшением финансового положения экономического субъекта и сведении к минимуму финансовых рисков.

Данная статья раскрывает место и особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией. При этом в контексте раскрытия особенности проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией были обозначены его (анализа) направления и этапы.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность, организация, отчет о финансовых результатах, платежеспособность, предприятие, финансовое положение, финансовая устойчивость, экономический субъект.

На современном этапе финансовые аспекты функционирования организаций особенно актуальны, поэтому укрепление экономико-финансовых позиций, раннее обнаружение и предотвращение признаков банкротства являются ключевыми предпосылками, связанными с выживанием и постепенным переходом организации к уверенному будущему развитию. В системе управлении диагностика экономико-финансового положения организаций играет особую роль. Нужно адекватно поставить «диагноз», и на самых ранних стадиях для своевременного применения возможностей ее нейтрализации, и в ходе финансового менеджмента, обнаружить «узкие» места в экономико-финансовых позициях организаций. При этом проблема проведения диагностики в системе управления относится к перечню слабо изученной в российской экономической науке и науке управления.

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм 1–4 (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала и отчет о движении денежных средств).

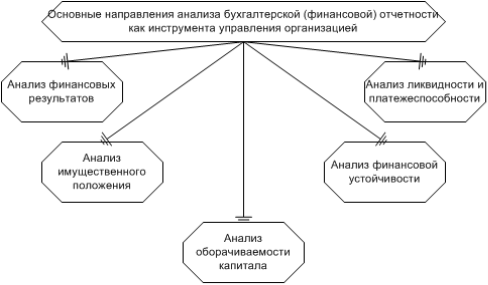

На рисунке 1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения. Для достижения данной цели требуется решить следующие задачи:

Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения. В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности.

Внешними пользователями результатов анализа бухгалтерской (финансовой) отчетности организаций являются банковские учреждения, инвесторы, кредиторы, поставщики и подрядчики, клиенты, персонал, госорганы власти, НКО и т. д.

Внешние пользователи вправе знакомиться с показателями годовой бухгалтерской (финансовой) отчетности и получать ее копии с покрытием издержек, связанных с его копированием.

Внутренними пользователями результатов анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией являются: руководство; менеджмент разных уровней; учредители, участники и собственники имущества экономического субъекта.

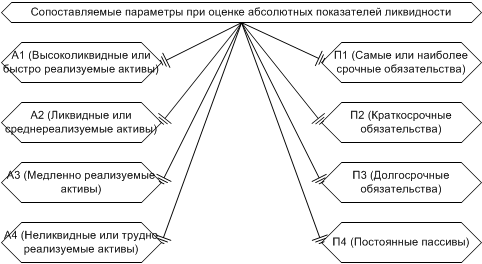

Все они обладают какими-либо потребностями в данных об организации для ее исследования. Например, банкиры и кредиторы заинтересованы в данных, дающих возможность определить целесообразность выдачи кредита, условия его выдачи, определить риск по степени возвратности кредита и покрытии процентов по нему. В этой связи особую важность приобретает анализ ликвидности и платежеспособности организации, проводимого по двум направлениям — это оценка абсолютных показателей ликвидности оценка относительных показателей ликвидности (коэффициентный анализ).

На рисунке 2 представлены сопоставляемые параметры при оценке абсолютных показателей ликвидности экономических субъектов.

В виде критерия для определения неудовлетворительной структуры бухгалтерского баланса неплатежеспособных экономических субъектов выступает уровень их ликвидности и финансовой устойчивости.

Таким образом, резюмируя итоги данной статьи, необходимо отметить, что бухгалтерская (финансовая) отчетность как инструмент управления организацией организации, призвана давать широкое представление для своих пользователей о своем экономическом положении с помощью показателей, получаемых в результате проведения анализа финансовых результатов, имущественного положения, оборачиваемости каптала, финансовой устойчивости, ликвидности и платежеспособности.

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 1.07.2018 № 175-ФЗ).

- Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С. Зайченко // Молодой ученый. — 2017. — № 2. — С. 419–421.

- Кириллова, Т. С. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость предприятий и корпораций / Т. С. Кириллова // Проблемы экономики. — № 6. — 2013. — С. 31–34.

- Ковалева, Н. А. Актуализация подходов к применению традиционных методов и приемов финансового анализа организации / Н. А. Ковалева, А. В. Скирта, А. Н. Матвеенко // Современная актуарная наука, страхование и финансы: сборник научных трудов по материалам I Междунар.науч.-практ. Конференции 31 октября 2016 г. Казань: НОО «Профессиональная наука», 2016. — С. 45–49.

- Лягошина, Е. М. Методика оценки платежеспособности и ликвидности предприятия / Е. М. Лягошина // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. — 2017. — С. 55–58.

- Семенов, В. И. Управленческие решения: нестандартные методы и подходы / В. И. Семенов // Справочник экономиста. — 2015. — № 12(150). — С. 79–87.

Основные термины (генерируются автоматически): финансовое положение, анализ, экономический субъект, отчетность, управление организацией, финансовая устойчивость, абсолютный показатель ликвидности, бухгалтерская отчетность, бухгалтерский баланс, финансовое положение предприятия.

Что бы говорить о значении финансовой отчетности для начала разберем, какие функции имеют финансы сами по себе. Как определенная экономическая категория финансы имеют:

а) воспроизводительная функция формирует денежные средства из разных источников в количестве необходимом для продуктивного функционирования организации;

б) распределительная функция распределяет финансовые ресурсы по отдельным фондам, а так же непрерывно балансирует материальные и денежные ресурсы;

в) контрольная функция осуществляет постоянный контроль за распределением финансовых ресурсов, изменением экономических показателей, за выполнением планов, за правильностью начисления и уплаты налогов в срок и за результатами деятельности организации.

В российской федерации понятие «бухгалтерская отчетность» имеет свое отражение в статье 2 Федерального закона «О бухгалтерском учете». в федеральном законе «Об акционерных обществах» неоднократно используется термин «бухгалтерская (финансовая) отчетность».

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».

Федеральный закон «Об аудиторской деятельности» определяет отчетность организации как финансовую (бухгалтерскую) отчетность аудируемых лиц.

Герасименко А.В. определяет финансовую отчетность «как баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях в собственном капитале и пояснения ко всем этим отчетам».

Автор Курманова А.Х. о финансовой отчетности пишет как «об одном из основных источников финансовой информации о деятельности организации для принятия экономических решений пользователя».

Как видно, четкого определения понятия «бухгалтерская отчетность» или «финансовая отчетность» в российском законодательстве на данный момент нет. Поэтому мы определили бухгалтерскую (финансовую) отчетность как единую систему показателей, показывающих результаты хозяйственной деятельности организации за истекший период (месяц, квартал, год). Они так же являются связующим звеном между субъектами рынка, которые преследуют различные цели в процессе изучения данной отчетности.

Финансовая отчетность, по сути, является непрерывным наблюдением за всеми хозяйственными операциями организации. Все эти операции отражаются в определенных формах документации, которые являются важными элементами бухгалтерской отчетности.

Документирование хозяйственных операций согласно ст. 8 Закона РБ «О бухгалтерском учете и отчетности» должны отражаться в учете на основании оправдательных документов. Документация в управлении деятельностью организации должна отражаться в соответствующих документах где даются распоряжения на осуществление хозяйственной операции. Те работники, которые выполняют все эти распоряжения могут воспользоваться документами как основанием для совершения операции и ее обоснование.

В нашу жизнь обширно вошла электронная вычислительная техника, которая упрощает нашу деятельность. Теперь в бухгалтерии отдается предпочтение машинным носителям учетной информации. Они на ряду с бумажными носителями, точно так же производят обработку информации о хозяйственных операциях в организации. Одни из них отражают операции непосредственно в момент ее осуществления, а другие — заполняются по данным первичных носителей информации. Внедрение ЭВМ в бухгалтерском учете значительно сокращает время бухгалтера для составления отчета и фиксировании операции, дает возможность автоматически фиксировать и отражать содержания хозяйственных операций, а после обработки получать необходимую информацию для контроля. Финансовая документация представляет собой способ отражения хозяйственных операций организации и средство для обоснования учетной записи, источник составления доказательств для решения различных вопросов экономического или правового плана.

Финансовая документация имеет ряд значений:

Экономическое значение. Заключается в том, что по содержимому в документах можно определить прибыльность организации и ее платежеспособность. Данные показатели используются для укрепления хозяйственного расчета на всем предприятии и в отдельных центрах, базирующегося на принципах самофинансирования, самоокупаемости и самоконтроля;

Контрольно-аналитическое значение заключается в том, что производится тщательный контроль на правильностью совершения хозяйственных операций, выявляются любые хозяйственные нарушения и причины их возникновения. Документы содержат в себе доказательства для аудиторов при различных проверках. Составляя такого рода документ работник должен соблюдать расчетно-платежную дисциплину, следить за рациональным использованием материальных и трудовых ресурсов. Каждый кто подписывает документ берет на себя ответственность за законность операции, зафиксированной в этом документе;

Организационно-управленческое значение. Заключается в том, что с помощью информации находящейся в финансовых документах руководителю или ведущему менеджеру можно добиться взаимодействия всех функций управления, а именно планирование, организация, координация, мотивация и контроль. Руководитель может объективнее принимать управленческие решения для регулирования процессов деятельности организации. Данное значение документов помогает руководителю коммерческой организации выбрать правильное направление действий, постановки задач для достижения общей цели всего предприятия — получение максимума прибыли от деятельности коммерческой организации;

Документ составленный надлежащим образом и своевременно имеет юридическую силу, которая подтверждает обоснованность фактов зарегистрированных в учете — это юридическое значение документов. Юридическая сила документа необходима прежде всего для того, что бы при возникновении каких-либо разногласий организации с внешней средой она подтверждала законность ведения хозяйственных операций, ведь такие документы являются неопровержимым доказательством именно того, что написано в них;

Финансовая документация играет в большинстве практическое значение, а именно контроль за целесообразностью хозяйственных операций. Документация служит непосредственным «лифтом» для распоряжения от руководителя (распорядители) к рабочим (исполнителям), т. е. в них своевременно, точно и правильно регистрируются все распорядительные и, вследствие, исполнительные действия.

Финансовая документация контролирует сохранность имущества и его рациональное использование. Практика показывает: недостача, непредвиденные расходы, другие злоупотребления чаще всего содержаться в документах, которые оформляются несвоевременно, неправильно и учет ведется не по установленным требованиям.

Задачи финансовых документов:

Обязательный контроль за имуществом организации, т. е. за его наличием и движением;

Полная, точная информация о хозяйственных операциях организации, необходимая для управленческих решений, а так же для заинтересованных лиц (налоговые органы, инвесторы, банки, кредиторы, финансовые органы);

Использование ресурсов организации рационально и согласно сметам, планам, нормам и нормативам;

Выявление и мобилизация внутрихозяйственных резервов;

Предостережение неблагоприятных явлений в финансово-хозяйственной деятельности организации.

Бухгалтерская отчетность — это в свою очередь система состоящая из подсистем, т. е. вся информация, содержащаяся в ней, представляет собой элемент, который подразделен на субэлементы, с целью представления более подробной информации для удовлетворения заинтересованных лиц.

Бухгалтерская отчетность помогает руководителю узнать:

о количестве налогов и их сумме;

где выгоднее приобрести акции, куда стоит вложить деньги;

хорошо или плохо работает организация в целом;

хорошо или плохо работает каждое подразделение.

В современном мире финансовая отчетность необходима любому цивилизованному человеку занимающемуся бизнесом. Не для кого не секрет, что отчетность ведется не только в крупных компаниях, но и у каждого дома, т. е. грамотные домохозяйки так же ведут подсчет доходов и расходов семьи, рассчитывают, что нужно купить, где по выгоднее это приобрести, человек сам выбирает на каком бумажном носителе ему все записывать, в какой форме, и в какой период. Но в отличие от домашних расчетов для организации, с течением времени, к бухгалтерскому учету появились требования (принципы) составления.

Основное правило каждой бухгалтерской (финансовой) отчетности — это объективность. Как уже упоминалось выше, если бухгалтер или любое должностное лицо не будет отражать в отчетах оправданные цифры, результаты хозяйствующей деятельности организации, то такие отчеты ни что иное как простые бумажки, от которых пользы никакой. В первую очередь вся финансовая документация должны помогать отвечать на вопросы изложенные выше.

Таким образом можно сделать вывод о том, что от правильности оформления документов зависит на сколько достоверна зафиксированная информация.

В организации большое внимание должно уделяться финансовой документации не только бухгалтерами, руководителями, но и все остальные работники различных подразделений потому, что эффективность ведения финансовой отчетности зависит от правильности оформления все документацией предприятия.

Необходимость бухгалтерской отчетности вытекает из потребности принятия обоснованных управленческих решений руководителя для дальнейшей продуктивности организации, для повышения результатов хозяйственной деятельности и для максимизации прибыли.

Информация находящаяся в бухгалтерской (финансовой) отчетности нужна для экономического анализа. По этим данным составляется экспресс — оценка основных средств организации, состояние ее платежеспособности, неиспользованные резервы, конкурентоспособность на рынке, результат доходов и её дальнейшее развитие.

Основные термины (генерируются автоматически): финансовая документация, финансовая отчетность, бухгалтерская отчетность, бухгалтерский учет, документ, операция, отчетность, хозяйственная операция организации, коммерческая организация, рациональное использование.

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Горизонтальный и вертикальный анализ финансовой отчетности

- Пример реализации финансового анализа в WA

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.