- Что бизнесу дает управленческий учет и как его автоматизировать

- Что такое управленческий учет

- Какие задачи решает управленческий учет

- Кому нужно вести управленческий учет

- Можно ли обойтись без ведения управленческого учета

- Отличие управленческого учета от финансового

- Автоматизация управленческого учета

- Задачи управленческого учета, способы и средства их реализации

- Основные принципы политики организации системы управленческого учета

- Требования к системе управленческий учет на предприятии

- Объекты управленческого учета

- Бюджетирование в управленческом учете

- Прогнозирование на предприятии

- Организация управленческого учета

- Виды управленческой отчетности

- Формирование управленческого учета

- Общие черты и различия управленческой и финансовой отчетности

- Основные этапы постановки и внедрения автоматизации управленческого учета

- Методологические подходы

- Правила, способствующие эффективному внедрению управленческого учета на предприятие

- Финансист» (платформа 1С 8) – современное решение

- Предлагаемые модули для автоматизации

- Как в нем не разочароваться

- Три кита управленческой отчетности

- Отчет о прибылях и убытках (ОПУ)

- Управленческий баланс

- Что такое управленческая отчетность и кому она может быть полезна?

- Виды (формы) управленческих отчетов

- Отчет о движении денежных средств в управленческом учете

Что бизнесу дает управленческий учет и как его автоматизировать

Мечтаете обладать даром предвидения кассовых разрывов, развить седьмое чувство, позволяющее избегать убытков? Для этого не обязательно иметь сверхъестественные способности, нужно просто вести управленческий учет.

Что такое управленческий учет

Он необходим руководителям, чтобы аккумулировать все ключевые показатели бизнеса: финансы, производство, продажи.

- планирование бюджета и работы предприятия;

- контроль на каждом этапе;

- постоянное сравнение и анализ плана и факта.

- отчет о движении денежных средств;

- отчет о прибылях и убытках.

Бухгалтер обязан ежегодно сдавать финансовую отчетность в налоговые органы, а для управленческого учета три важных документа должны лежать на столе руководителя в конце каждого планового периода: месяца, квартала, года.

Когда вы научитесь их правильно читать, вы поймете, удалось ли компании достичь поставленных целей. Вы узнаете не только размер прибыли или убытка, но и определите товары с нулевой или отрицательной рентабельностью, а также выгодные направления деятельности.

Отчет о движении денежных средств показывает не только остаток денег, но и оценивает готовность бизнеса продолжать выбранную деятельность, а баланс сводит всю информацию воедино.

Какие задачи решает управленческий учет

После его внедрения вы получаете:

- точную и своевременную информацию о себестоимости продукции;

- причины невыполнения поставленных планов;

- резервы, способные повысить эффективность работы;

- контроль над финансами и трудовыми ресурсами;

- актуальную информацию о состоянии бизнеса.

Качественно выполненный управленческий учет подскажет, нужно ли прямо сейчас купить или арендовать еще один склад, следует ли нанять собственного специалиста по продвижению или обратиться в агентство, открывать ли новые каналы продаж или расширять те, что уже есть.

Учет помогает улучшить внутренние показатели организации, используя при этом информацию из внешней среды.

как может помочь анализ продукции конкурентов. Для увеличения числа клиентов понадобится внедрить более гибкую систему ценообразования, а для уменьшения стоимости нужно снизить издержки, которые легко выявить при ведении управленческого учета.

Как запланировать бюджет без понимания конечных целей и планов? Управленческий учет покажет, что крупному бизнесу удобнее выделять каждое направление отдельно, а малому — достаточно общего плана.

Кому нужно вести управленческий учет

Руководителю для принятия решений не стоит полагаться на интуицию. Есть рабочий инструмент, который укажет на сильные и слабые стороны работы компании. Сколько вы заработали за минувший квартал и сможете ли повторить результат в следующем? Куда стоит вложить деньги, чтобы увеличить доходы?

Чтобы учет работал, необходимо:

- только правдивую информацию. Отчеты и баланс должны содержать достоверные сведения и не противоречить друг другу.

- отражают текущую деятельность. Недостаточно использовать данные из прошлых периодов и накопленную статистику. Экономическая ситуация в стране меняется молниеносно, только свежая информация помогает подстраиваться под изменчивый мир.

- результат показывает, что делать, а что — нет. При каких расходах вы можете себе позволить открыть новую точку продаж, а при каких стоит подождать.

Можно ли обойтись без ведения управленческого учета

Даже если вы привыкли принимать решения, руководствуясь своим жизненным опытом и профессиональным чутьем, подстрахуйте себя от финансовых рисков, просчитайте все варианты развития событий с помощью управленческого учета. Цена ошибки может оказаться слишком высока. Вплоть до потери бизнеса.

Солидный остаток денежных средств на счете вовсе не говорит о благополучии и безубыточности. Потому что, например, полученный заранее аванс можно потратить не на те цели.

Отличие управленческого учета от финансового

Управленческий учет не может существовать без финансовых показателей. Также с финансовым учетом их связывают:

Однако, следует разделять между собой эти два вида учета:

- Цель перед управленческим учетом более глобальная и состоит в том, чтобы регулировать деятельность компании. У финансового учета в приоритете получить как можно больше прибыли.

- С юридической точки зрения финансовые отчеты нужно сдавать обязательно, у управленки нет такой обязанности.

- Ценность финансовых отчетов не исчезнет, если будут использованы устаревшие данные. Для принятия управленческих решений требуется своевременно предоставленная информация, пусть даже с округленными значениями.

- Нет смысла составлять финансовую отчетность для каждого отдела или регионального проекта. Финансовый учет показывает работу предприятия в целом. Управленческий учет необходим на любом уровне принятия решения, как на самом высоком, так и на самом низком, чтобы определить успешность каждого направления деятельности.

- Способ ведения. Математические формулы используются в каждом учете, но формат представления данных управленческого учета руководитель вправе установить сам. Состав финансовой отчетности регулируется законодательством.

- Привязка ко времени. Финансовый отчет не поможет заглянуть в будущее, а только будет констатировать факт и показывать финансовый результат от принятого решения. Между тем, перед управленческим учетом лежит задача спрогнозировать результат перед принятием решения

- Пользователи. Разбираться в показателях управленческого учета должны руководители или менеджеры компании, в то время как данные финансового учета предназначены для внешнего мира (налоговой инспекции и т. д.).

Автоматизация управленческого учета

На самом старте и с небольшими оборотами можно ограничится использованием Excel. С развитием бизнеса увеличивается нагрузка, количество данных растет, цена ошибки становится все выше. На помощь приходят специальные программы:

- конфигурации на базе 1С;

- автоматизированные системы управления предприятием;

- облачные сервисы для формирования отчетов.

Объединить товарный учет с управленческим можно в МоемСкладе. Разноплановые задачи можно решать одновременно и в одном месте:

- проверять поступления от продаж с учетом оформленных возвратов;

- ускорить обработку заказов и формирование бухгалтерских операций за счет автоматизации рутинных действий;

- использовать шаблоны и типовые формы для документооборота.

В одном сервисе сочетаются сразу три вида учета

- оперативный для отслеживания поступлений и перемещений товара;

- бухгалтерский в первую очередь для расчета и оценки себестоимости;

- статистический для построения воронки продаж по заказам покупателей и контрагентов.

Облегчить обработку первички можно, подключив терминал сбора данных, чтобы выгружать сведения в 1С:Бухгалтерию 8 для подготовки отчетности. Для контроля за финансовыми потоками используйте интеграции с банками, а для бесперебойного общения с контрагентами и между подразделений — ЭДО.

Какие задачи управленческого учета решает МойСклад

- управление продажами и закупками;

- контроль дебиторской и кредиторской задолженностью;

- получение и обработка информации о ценах и остатках со всех складов;

- ведение клиентской базы.

Расскажем, как работают основные управленческие отчеты в МоемСкладе

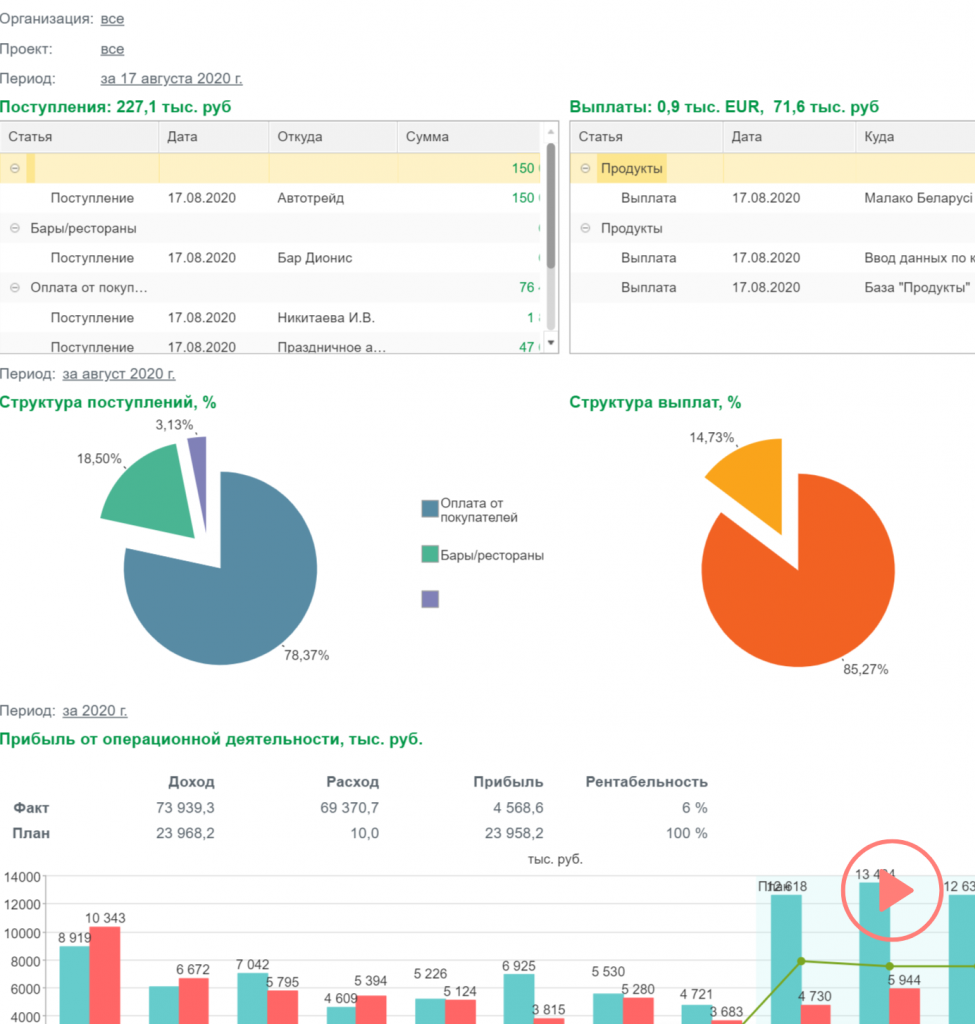

1. Движение денежных средств. Он объединяет поступления и списания в заданном периоде из всех финансовых «карманов» организации.

Отчет находится в разделе «Деньги». Все платежки, приходники и расходники собираются в едином отчете за выбранный период. Вы увидите подробную информацию о выполненных платежах с указанием суммы, временем списания, получателя, комментария и статуса документа.

2. Отчет Прибыли и убытки». Формируется на основе поступивших доходов от продаж, включая совершенные отгрузки и розничную выручку. Расходная часть отчета состоит из исходящих платежей и списания товаров.

Получив данные о выручке и себестоимости, из одного отчета вы узнаете о трех видах прибыли: чистой, валовой и операционной. Важно знать, какая часть расходов приходится на операционную деятельность, а также на налоги и сборы. Система просигнализирует красным цветом о наличии убытков, когда ключевые показатели ухудшатся.

3. Движение средств компании с несколькими счетами — в отдельном отчете. Это то же, что ОДДС, только более детально. Он показывает связь между наличной выручкой в кассе и расчетными счетами, чтобы в нужный момент времени совершить перевод собственных средств, списать деньги из кассы и внести их на счет в банке.

МойСклад позволяет составлять и редактировать баланс расчетов с контрагентами, получать данные о рентабельности производимой или реализуемой продукции, держать под контролем издержки, контролировать размер и своевременности выплаты зарплаты сотрудникам.

Автоматизированный управленческий учет в МоемСкладе сокращает издержки, связанные с человеческими ошибками при выполнении рутинных операций, помогает оценить и выбрать новые каналы продаж, следить за убытками и управлять задолженностью.

Управленческий учет — это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации (руководителей). Благодаря организации и внедрению системы управленческого учета появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Средствами реализации являются:

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Прогнозный (плановый) баланс.

В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Баланс.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Объекты управленческого учета

Учет затрат является одной из наиболее важных задач управленческого учета предприятием. Объективность и оперативность получаемой информации руководителями всех уровней, особенно в части издержек, влияет на эффективность принимаемых ими решений. Поэтому процесс своевременной фиксации показателей использования ресурсов является весьма актуальным в текущей деятельности предприятий в Москве и других регионах РФ. Его эффективная реализация возможна посредством использования программы для управленческого учета. Совокупность объектов управленческого учета, можно объединить в группы:

- Производственные ресурсы;

- Хозяйственные процессы;

- Доходы и затраты;

- Структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

Бюджетирование в управленческом учете

Процесс бюджетирования позволяет систематизировать управление предприятием, определить цели и пути их достижения, благодаря планированию и конкретизации показателей по всем направлениям деятельности и структурным подразделениям. Организация бюджетирования осуществляется по центрам финансовой ответственности, путем распределения функций, полномочий и обязанностей, определения зоны ответственности, формирования отдельных видов планов с максимальной детализацией. Такой подход позволяет:

- достигать запланированные цели;

- оптимизировать затраты;

- рационально использовать ресурсы;

- оптимально распределять денежные средства;

- улучшать результативность хозяйственной деятельности в целом.

Прогнозирование на предприятии

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

1. Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

2. Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

3. Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

4. Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

5. Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

Организация управленческого учета

Все виды отчетности, сопровождающие ведение управленческого учета, являются источниками информации для проведения анализа. В синтезе с отчетами, используемыми в бюджетировании, они являются основой для:

Основная цель управленческого учета – это изыскать резервы для повышения эффективности деятельности предприятия. Вся информация, получаемая благодаря автоматизации управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании.

Виды управленческой отчетности

Все виды управленческой отчетности должны устранить неопределенность и определить объективную картину, которая необходима для выполнения управленческих функций. Поэтому, например, автоматизация управленческого учета представляет собой систему связанных показателей, обладающих полным набором характеристик, необходимых для обоснования решений на базе объективных данных.

Все виды управленческой отчетности имеют стандартные формы (в соответствии с утвержденными Положениями учетной политики), но они могут быть детализированы в зависимости от потребностей компании в расшифровке данных. Например, для определения категорий потенциальных покупателей или приоритетных групп товаров, может быть использован специальный отчет, предполагающий обобщение номенклатуры товаров и целевых покупателей по ряду признаков.

Формирование управленческого учета

Формирование управленческого учета можно сгруппировать в три основных блока:

- Отчетность о финансовом положении компании и его изменениях, результатах деятельности.

- Отчетность по основным показателям деятельности.

- Отчетность об исполнении бюджетов.

Наиболее часто на предприятиях, где реализованы проекты с целью административного учета, используются следующие формы отчетности:

- Отчет о движении денежных средств

- Отчет о продажах

- Отчет о произведенной продукции

- Отчет о закупках

- Отчет о запасах сырья

- Отчет о готовой продукции

- Отчет о дебиторской задолженности

- Отчет о кредиторской задолженности.

Для однозначной трактовки объектов могут использоваться различные классификаторы. Их виды и количество определяется, исходя из потребностей компании, и закрепляется в положениях управленческой политики, которую формирует управление административного учета.

На предприятиях в Москве и других городах в РФ наиболее часто используются следующие виды классификаторов:

- Виды продукции

- Виды работы

- Виды услуг

- Виды доходов

- Места возникновения затрат

- Центры финансовой ответственности

- Виды затрат

- Виды активов

- Виды собственного капитала

- Виды обязательств

- Направления инвестиций

- Проекты

- Основные и вспомогательные бизнесс-процессы

- Категории персонала

- Категории контрагентов.

План счетов управленческого учета «WA: Финансист» может соответствовать стандартным бухгалтерским (финансовым) счетам. Он является инструментом системного отображения информации и ее группировки по обобщающим признакам. План счетов может формироваться и в соответствии с задачами компании, он позволяет системно аккумулировать всю информацию о хозяйственной деятельности предприятия.

Общие черты и различия управленческой и финансовой отчетности

На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он регламентируется законодательством РФ. Его предназначение – предоставление информации для внешних пользователей, в том числе государственных органов (например, налоговой инспекции). Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений. Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Управленческая и финансовая системы взаимосвязаны и имеют общность:

- Единые объекты;

- Общий подход к определению целей и контролю их достижения;

- Сходные принципы, если используется идентичный план счетов;

- Однократный ввод первичных данных;

- Информационная база используется для анализа и принятия управленческих решений;

- Применение сходных методик.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы. Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

- Периодичность. В управленческом — отчетные периоды регламентируются внутренними Положениями, в финансовом – государственным законодательством.

- Характер показателей. В финансовом — все показатели измеряются в стоимостном выражении, в управленческом — спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели.

- Степень детализации. В управленческой отчетности представляется аналитическая информация более подробно.

- Способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации.

- Степень точности информации. В управленческом — возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

Основные этапы постановки и внедрения автоматизации управленческого учета

Основные этапы постановки и внедрения автоматизации управленческого учета включают в себя:

- Разработка и согласование технического задания

- Разработка стратегии компании с определением целей и приоритетных направлений

- Анализ и диагностика существующей организационной структуры, системы финансово экономических отношений, организации производства, систем планирования и ведения бухгалтерского учета.

- Создание информационной базы для внедрения управленческой системы.

- Разработка финансовой структуры компании и определение центров финансовой ответственности.

- Разработка системы управления затратами, классификация затрат.

- Формирование системы управленческой отчетности.

- Построение системы бюджетирования.

- Введение административного учета.

- Автоматизация процессов.

На каждом этапе постановки задач и внедрения автоматизации управленческого учета разрабатываются соответствующие регламенты, которые определяют нормы и правила. Они отображаются в конкретных Положениях, которые являются документами, отражающими политику компании.

Методологические подходы

Инструменты управленческого учета может классифицироваться по различным признакам, в зависимости от методологических подходов.

1. В зависимости от объемов обрабатываемой информации формирование управленческого учета может быть:

- Систематизированным.

Ведется на регулярной основе, в него включается измерение, оценка и контроль затрат по всем видам процессов (снабжения, производства, сбыта). Все затраты группируются по статьям и элементам, источникам возникновения и носителям. Осуществляется составление внутренней, содержание, сроки и периодичность предоставления которой удовлетворяют внутренних пользователей и позволяют сделать оценку деятельности предприятия в целом и отдельных структурных подразделений. - Дифференцированным.

Содержание является выборочным, зависит от поставленных задач.

2. В зависимости от целей и задач менеджмента формирование управленческого учета может быть:

- Стратегическим.

Ориентируется на определение перспектив развития компании и обеспечение информацией высшего управления. - Оперативным.

Обеспечивает достижение целей в краткосрочном периоде - Производственным.

Задача обстоит в обеспечении информацией о себестоимости продукции, величине прибыли, стоимости запасов.

3.В зависимости от методологических подходов к организации управленческого учета могут использоваться:

- Интегрированная (монистическая) система. Управленческая система взаимосвязана с финансовой. План счетов в управленческой системе имеет привязку к счетам финансовой.

- Автономная (дуалистическая) система Предполагается обособленное создание управленческой и финансовых систем. План счетов управленческой системы не привязан к финансовой. Процесс ориентируется только на потребности управления.

4. По охвату видов деятельности и организационной структуры предприятий управленческая система может представлять собой:

- Полную систему. Такой вид распространяется на деятельность предприятия в целом и его отдельные структурные подразделения

- Достаточную систему (с ограниченным набором показателей). Сущность такого вида, заключается в том, что он ведется только по индивидуальным объектам или их группе.

5. По оперативности и контролю данных может применяться учет:

- Фактических данных.

Используется метод отнесения на затраты фактически потребленных ресурсов, расчета фактической себестоимости и финансовых результатов от реализации продукции. - Нормативных данных.

В этом случае предполагается разработка определенных норм затрат и учет ведется также по нормам (стандартам) с выделением отклонений.

6. По полноте затрат могут выделяться виды:

- Полных затрат.

Себестоимость исчисляется с отнесением всех затрат - Маржинальных.

Исчисляется сокращенная себестоимость.

Правила, способствующие эффективному внедрению управленческого учета на предприятие

Автоматизация управленческого учета должна быть системным процессом. На практике же при решении этой задачи руководители компаний даже в Москве – центре сосредоточения бизнес информации, допускают ряд типичных ошибок, исправление которых приводит к дополнительным финансовым затратам и потерям времени. Во избежание таких проблем следует учитывать следующие правила.

1. Внутренние управленческие отчеты должны содержать только необходимую информацию и иметь удобную для восприятия форму. Они должны быть структурированными, легко читаемыми, наглядными. В них должны включаться только те реквизиты, которые необходимы для целей управления. Такой подход не только сокращает время обработки документов, но и делает их более информативными и полезными.

2. Оценка элементов отчетности должна производиться не только на основании финансовых методик, но и с использованием других методологий. При создании правил должны применяться наряду с российскими правилами и международные стандарты.

3. Эффективное внедрение автоматизации управленческого учета может быть осуществлено только после детальной диагностики компании и проведения разъяснительной работы среди менеджеров о необходимости такого действия.

4. В процесс формирования управленческого учета должно вовлекаться значительное количество сотрудников, так как информационной базой в целях управления и реализации процесса продаж будет пользоваться достаточно широкий круг персонала. Эту задачу нельзя возлагать только на бухгалтеров, экономистов и финансистов.

5. При внедрении автоматизации управленческого учета необходимо точно определить схему бизнесс-процессов, произвести ее оптимизацию и распределить функции, создать должностные инструкции. Такой подход позволит избежать дублирования функций.

6. Внедрение управленческого учета предполагает решение целого комплекса задач, с целью повышения оперативности и качества управления и улучшения результатов деятельности по всем направлениям. Поэтому он не может быть ориентирована на решение какой-то одной проблемы. Например, обеспечение документооборота.

7. Процесс совершенствования формирования управленческого учета должен носить постоянный характер. Нельзя допускать, чтобы проведенная единожды оптимизация считалась достаточным действием. Система регулярно должна улучшаться, внедряться новые программные продукты и использоваться инновационные методологии.

8. Необходимо обязательно создавать регламент документооборота, в котором прописаны сроки предоставления документов, сдачи отчетности, мотивация персонала за соблюдение правил. Эффективным решением может стать график документооборота.

9. Корпоративная культура предполагает обмен информацией в точно определенные сроки. Внедрение информационных технологий позволяет эффективно реализовать этот процесс.

10. Инструменты управленческого учета должна соответствовать задачам, поставленным в компании. Ограничение возможностей по техническому фактору не должно быть причиной возникновения дополнительных проблем на предприятии.

Финансист» (платформа 1С 8) – современное решение

По мере развития компании ее организационная структура усложняется, а объемы обрабатываемой информации увеличиваются. Возникает необходимость автоматизации процессов. Эффективная организация управленческой системы неизбежно связана с применением различных программных продуктов. Значительное количество хозяйственных операций, большая номенклатура товаров, масштабный список контрагентов — это малая часть из перечня критериев, которые способствуют усложнению процесса.

На первых этапах после создания предприятия в Москве или другом городе России управленческий учет может вестись с помощью простых таблиц EXEL. Такой подход эффективен при незначительных объемах хозяйственных операций. Вполне закономерно, что при незначительном размере стартового капитала небольшие предприятия прибегают к тем способам, которые можно получить бесплатно. По мере развития компании увеличивается не только количество хозяйственных операций, которые подлежат обработке, но и размер капитала, который можно инвестировать в информационные технологии и программное обеспечение. Систематизацию и оперативность получения информации обеспечивают специальные программы. Наиболее популярным решением задачи является внедрение инструментов управленческого учета в «WA: Финансист».

Крупные компании используют ERP-системы, позволяющие вести все виды учета одновременно. Но такие решения являются весьма дорогостоящими.

Ведение прогнозирование на предприятии с помощью автоматизированного управленческого учета позволяет оперативно обрабатывать значительные объемы информации. В сочетании с дополнительными модулями функции систему могут быть расширены. Пользователи получают ряд преимуществ:

- широкий набор инструментов для учета и контроля, позволяющий получать оперативно информацию и анализировать ее в различных ракурсах;

- применяемые системы и модули легко настраиваются в соответствии с политикой учета и спецификой деятельности компании;

- высокая производительность средств автоматизации позволяет мгновенно обрабатывать значительные массивы информации.

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота на предприятиях в Москве и других регионах России. Они эффективны для применения в организациях с выделенной финансовой службой, а также в компаниях, которые оперируют сводными данными, получаемыми из внешних систем.

Предлагаемые модули для автоматизации

- Для обеспечения эффективной работы казначейства и формирования БДДС может использоваться модуль «Управление денежными средствами» (сокращено «УДС»);

- Для формирования бюджета доходов и расходов и прогнозного балансового листа используется модуль «Бюджетирование»;

- Для ведения управленческого учета по корпоративным стандартам и МСФО может применяться модуль «УпрУчет/МСФО»;

С использованием программных продуктов «WA: Финансист», можно реализовать различные варианты для обеспечения автоматизации процессов учета и бюджетирования.

Для решения задач бюджетирования и автоматизации процессов можно использовать различные продукты «WA: Финансист»:

1. Если необходимо реализовать полный комплекс бюджетирования используется модуль «WA: Финансист. Бюджетирование».

2. Если на предприятии стоит задача только управления денежными средствами на основе БДДС может применяться модуль «WA: Финансист. УДС».

Б. Оперативный управленческий учет.

Для эффективной организации оперативного управленческого учета и автоматизации процесса с помощью продуктов «WA: Финансист» можно использовать следующие решения:

3. Для оперативного учета движения денежных средств используется модуль «WA: Финансист. УДС» (Управление денежными средствами);

4. Для управленческого учета эффективно использовать модуль «WA: Финансист. УпрУчет/МСФО»;

5. Если для оперативного учета и анализа оборотных средств необходимо использование функций резервирования товаров, сложного расчета себестоимости и других специфических торговых операций, то модуль «WA: Финансист. УпрУчет/МСФО» используется как дополнительный к специализированной программе для управленческого учета (например, в 1С 8 Управление торговлей). В этом случае система обеспечит автоматизацию функции закупки и продажи, а модуль «WA: Финансист. УпрУчет/МСФО» — функции финансовой службы по трансляции данных оперативного анализа.

В. Управленческая отчетность.

Для формирования и анализа отчетности могут использоваться следующие модули:

6. По движению денежных средств — «WA: Финансист. Управление денежными средствами»;

7. «WA: Финансист. Управленческий учет/МСФО» — для формирования управленческой (внутренней) отчетности и финансовой (внешней) отчетности, в том числе по стандартам МСФО.

Как в нем не разочароваться

Опираясь на практику наших клиентов, мы можем с уверенностью сказать, что внедрять и вести управленческий учет стоит тогда, когда в этом появилась потребность и есть понимание, зачем это нужно. Отвечаем на вопросы: что, как, зачем и почему.

К примеру, возникла необходимость понять, какие направления деятельности являются убыточными, а какие — наиболее прибыльными, есть ли возможность приобретения дорогостоящего оборудования в текущем месяце или стоит повременить с покупкой, какая сумма дивидендов подлежит к выплате.

В ином случае это будет «учет ради учета», который обернется напрасной потерей времени, средств и разочарованием в финансовых инструментах внутреннего учета.

Ошибочно полагать, что управленческий учет — это только набор показателей и таблиц, свод отчетов и графиков. Управленческий учет — система поддержки принятия решений. А таблицы и отчеты — это инструменты, благодаря которым может оцениваться бизнес.

В основе управленческого учета лежат «три кита» управленческой отчетности:

- отчет о движении денежных средств (ДДС) / cash flow;

- отчет о прибылях и убытках (ОПУ) / PL;

- управленческий баланс.

Почему важно рассматривать все три отчета вместе? Дело в том, что каждый из отчетов несет в себе различную информацию. А все вместе создают прозрачную систему контроля финансовых показателей.

Для обеспечения руководства компании качественной всесторонней информацией о текущем состоянии деятельности и динамике развития следует на постоянной основе формировать набор отчетов для операционного обозрения.

Три кита управленческой отчетности

Отчет ДДС используется для понимания финансовых потоков организации. Он показывает движение денежных средств и (спойлер) в отличии от двух других отчетов не может «приврать», так как в нем отсутствуют какие-либо допущения.

Учет ведется кассовым методом — в отчете отражаются фактические поступления и списания денежных средств, фиксируется остаток на начало и конец периода.

Как правило отчет ДДС строится из 3 крупных блоков: денежных потоков из операционной, инвестиционной и финансовой деятельности. Далее каждый из блоков следует детализировать по статьям.

Как работать с отчетом?

Прежде всего, необходимо провести общую оценку в разрезе трех категорий деятельности: операционной, инвестиционной и финансовой. Итоговые показатели по каждому разделу уже могут натолкнуть на определенные выводы. Как правило, основным источником поступления денежных средств для компаний является операционная деятельность.

На примере видно, что имеется отрицательная динамика — операционные денежные потоки в минусе.

Если компания на текущий момент не ведет работы по расширению бизнеса и отладке производства — такое состояние операционной деятельности может говорить о нерациональном использовании средств и неспособности генерировать положительный операционный поток. Это тревожный сигнал для собственника — стоит проанализировать операционные поступления и списания.

Компания обладает денежными средствами и положительным денежным потоком на конец периода, но чистый денежный поток становится отрицательным в декабре — момент, сигнализирующий о возможности скорой нехватки средств для погашения обязательств.

В связи с тем, что операционный поток отрицателен, можно сделать вывод, что компания на текущий момент осуществляет деятельность за счет заемных средств. Необходима корректировка стратегии.

Если обратить внимание на отчет о прибылях и убытках, который мы рассмотрим ниже (рисунок 3), то мы заметим, что выручка имеет положительную тенденцию.

Несмотря на это, данные отчета о движении денежных средств указывают на нехватку поступлений от покупателей. Складывается ситуация, когда прибыль есть, а денежных средств нет — требуется проведение работ с дебиторской задолженностью.

Отчет ДДС очень полезен, особенно когда используется вместе с платежным календарем — инструментом, позволяющим предупредить кассовые разрывы.

В таком случае происходит не только фиксирование фактических движений денежных средств, но и появляется возможность проведения анализа план-факт. Ведь денежные средства — самый важный ресурс бизнеса.

Платежный календарь строится ежемесячно и предназначен для ежедневной актуализации информации по планируемым поступающим и исходящим платежам.

Что укажет на кассовый разрыв в платежном календаре? Отрицательный остаток денежных средств в какой-то из дней.

Денежные средства являются необходимыми для ведения любой деятельности.

Тем не менее ошибочно ориентироваться только на денежные средства в кассе или на расчетном счету. Ведь наличие средств еще не означает получение прибыли, а временное их отсутствие не говорит об убытках.

К примеру, на счет компании поступают авансы от покупателей. В таком случае, средства постоянно будут на расчетном счету, приходя каждый раз по новым заказам. А вот убытки могут быть не замечены. Ведь то, что пришло в кассу — это еще не прибыль.

Аналогично с временным отсутствием — средства могут содержаться в дебиторской задолженности, если вы совершили предоплату поставщикам или оформили сделку с покупателями на условиях постоплаты.

Увидеть убытки и доходы компании поможет отчет о прибылях и убытках.

Отчет о прибылях и убытках (ОПУ)

Используется для понимания финансового результата деятельности. Признание доходов и расходов в отличие от ДДС происходит не на основании реального движения денежных средств, а методом начисления — на основании документов:

- сформирован акт об оказанных услугах или накладная — признана выручку.

- приняты к учету документы от поставщиков — признаны расходы.

- признаны расходы и доходы — можем рассчитать прибыль.

Главная цель отчета о прибылях и убытках заключается в том, чтобы показать эффективность работы компании. В этом отчете отражаются все доходы и расходы компании за период. В итоге отчета показана чистая прибыль за период.

Чтобы рассчитать чистую прибыль все доходные статьи отчета складываются и из них вычитаются все расходные статьи. Отчет ОПУ следует строить, опираясь на аналитический учет для обеспечения прозрачности себестоимости за счет выделения калькуляционных статей и детализации издержек по местам возникновения, центрам затрат, классификационным признакам и т. д.

В таком случае становится возможным видеть финансовый результат по каждому продукту, объекту, услуге или направлению деятельности. А значит можно следить за тем, чтобы расходы не превышали доходы.

Если расходы превышают доходы — следует начать работу по сравнению валовой рентабельности по отрасли, по анализу и оптимизации расходов, по анализу ценообразования на оказываемые покупателям услуги или поставляемые продукты.

Валовая рентабельность ниже рынка — это сигнал, указывающий на наличие проблем, а именно: в компании ведется ошибочное ценообразование (отпускная цена занижена и/или расходы неоправданно завышены). Таким образом, отрицательная валовая рентабельность в любом случае выступает сигналом о проблемах в деятельности.

Для удобства восприятия информации возможно формирование отчета по направлениям деятельности, по филиалам, по продуктам.

На основании данных отчета можно сделать выводы, что

- валовая рентабельность за 4 квартал составляет 32%, что говорит о том, что компания способна покрывать свои прямые обязательства;

- рентабельность по чистой прибыли за 4 квартал составляет 5% и указывает на получение прибыли;

- прямые расходы составляют 68% выручки компании;

- расходы на материалы составляют 35% прямых расходов и 24% от выручки и имеют резкий рост по Направлению 1;

- расходы на оплату труда производственных работников составляют 63% прямых расходов и 43% от выручки и имеют незначительное изменение между месяцами.

Тревожным сигналом для собственника является то, что с ноября 2021 валовая рентабельность Направления 1 снижается, а рентабельность по чистой прибыли стала отрицательной.

Несмотря на то, что выручка по Направлениям деятельности имеет положительную тенденцию, расходы на материалы по Направлению 1 сильно возросли. Следует обратить внимание на стоимость закупок и проанализировать цены поставщиков.

Увидеть ситуацию, когда в компании прибыли нет, а деньги есть или наоборот — можно через управленческий баланс.

Управленческий баланс

Используется для понимания финансового положения организации, и показывает сколько средств вложено в бизнес, их источники, величину заемного и собственного капитала и на что он тратится.

Какую информацию можно получить при анализе управленческого баланса?

- Величину и состав активов: сколько у организации в наличии денежных средств, стоимость материалов и запасов, величина средств, на текущий момент замороженная в дебиторской задолженности, состав и стоимость имущества компании.

- Величину привлеченных личных средств собственника и куда они направлены

- Величину кредиторской задолженности для ее контроля.

- Понимание, насколько финансово устойчива организация и за чей счет ведется ее деятельность

Управленческий баланс не имеет строгой единой формы. Его внешний вид и наполнение разрабатываются исходя из запросов и потребностей руководства.

Баланс — это два крупных блока (Активы и Пассивы). Активы делятся на необоротные и оборотные. Пассивы — на собственный капитал и заемный капитал.

Важно помнить, что активы — это ликвидная часть вашего бизнеса. Важно контролировать их состав и понимать, когда активы могут превратиться в денежные средства. Баланс собран корректно, если его валюта (сумма по активам и сумма по пассивам) совпадает.

Ориентиром может выступать форма бухгалтерского баланса, дополненная детализацией. Например, расшифровками дебиторской и кредиторской задолженности по контрагентам, денежных средств по кассам и расчетным счетам и т. д.

Опираясь на данные примера, можно сделать выводы, что:

- коэффициент текущей ликвидности превышает 100%, что говорит о том, что у компании достаточно оборотных средств для своевременного покрытия обязательств;

- благоприятным признаком является то, что большая часть пассивов состоит из собственного капитала. Это связано с тем, что капитал — это источник формирования активов и погашения обязательств. В ином случае можно было бы говорить о том, что компания имеет множество долговых обязательств;

- коэффициент автономии превышает общепринятые нормальные значения (0,5 и более в российской практике, 0,4 и более в мировой практике) и указывает, насколько компания независима от кредиторов. Увеличение коэффициента автономии свидетельствует о том, что компания все больше полагается на собственные источники финансирования.

Таким образом, полную картину деятельности о том, зарабатывает ли бизнес деньги, имеет ли он высокую стоимость и запас прочности, можно увидеть при формировании полного пакета отчетов: ДДС, ОПУ и управленческого баланса.

При отсутствии всех трех отчетов или анализа только одного из них может ошибочно казаться, что:

- Прибыль есть — денег нет.

- Деньги есть — прибыли нет.

Хотите разобраться убыточен ваш бизнес или нет? Регистрируйтесь на вебинар «7 фатальных ошибок для бизнеса в управленческом учете: как их не допустить. Главное для CEO и CFO», который пройдет 12 апреля.На вебинаре рассмотрим, какие ошибки в управленческом учете чаще всего допускают компании. К каким негативным последствиям это может привести и что нужно сделать прямо сейчас, чтобы все исправить. Ждем вас 12 апреля в 10.00

Управление бизнесом – сложная задача, включающая много составляющих: управление продажами, закупками, развитием, маркетингом, сотрудниками. Все области управления взаимосвязаны между собой и влияют друг на друга. Оценить степень влияния этих взаимосвязей можно с помощью финансов компании, так как все области находят отражение в деньгах. Для анализа финансов могут использоваться два вида отчетности: бухгалтерская и управленческая.

Основное отличие между ними в том, что бухгалтерская отчетность используется для сдачи в налоговую, а управленческая помогает увидеть реальную ситуацию в компании и оперативно реагировать на текущие изменения.

Что такое управленческая отчетность и кому она может быть полезна?

Управленческая отчетность – это «фотография» бизнеса в понятных получателям отчетности терминах.

Основной уклон в формировании управленческой отчетности сделан в сторону «получателей отчетности», ведь именно от их запросов и составляется не только структура отчетов, но перечень самих форм управленческих отчетов.

Кому же может понадобиться управленческая отчетность и почему для этих целей не подходит бухгалтерская отчетность?

- Собственники бизнеса и лица, принимающие управленческие решения, ведь эффективность управления компанией зависит от количества и качества информации, которая доступная первым лицам. Поэтому даже в малом бизнесе крайне затруднительно использовать для целей стратегического управления бухгалтерскую отчетность, составленную прежде всего для налоговых органов и по определенным правилам заполнения, на которые невозможно повлиять.

- Инвесторы, крупные кредиторы – данная группа использует управленческую отчетность совместно с бухгалтерской для оценки своих возможных рисков. Поскольку бухгалтерская отчетность предоставляет только информацию за предыдущие периоды, то ее часто бывает недостаточно чтобы оценить возможное развитие бизнеса. Поэтому для инвесторов и кредиторов часто необходимо подготовить управленческую отчетность с прогнозом на срок инвестирования (кредита).

- Средний менеджмент компании, так как они в своей работе используют отдельные элементы отчетности, которые позволяют контролировать деятельность своих подразделений. Использовать для этих целей бухгалтерскую отчетность зачастую не представляется возможным в связи с тем, что она составляется по всей компании в целом. Оценить вклад каждого подразделения и выявить его ключевые показатели на основе консолидированной бухотчетности практически невозможно.

Рассмотрим более подробно первую группу – собственники бизнеса, топ-менеджмент компании – для чего им может быть полезна внутренняя управленческая отчетность? Оценить полезность использования управленческого учета собственники бизнеса могут через рост рентабельности компании и увеличения ее конкурентоспособности на занимаемом рынке. Для эффективного решения данной задачи управленческая отчетность может фокусироваться на управлении реальной прибыльностью компании через управление издержками, что приводит к тому, что эффективная управленческая отчетность должна иметь бόльшую степень детализации и используемой аналитики, высокую регулярность составления по сравнению с бухгалтерской отчетностью (например, ежемесячно).

Состав ключевой информации для собственника по операционному управлению компанией помимо анализа расходов может включать в себя:

- анализ доходов (по ключевым клиентам)

- оценка рентабельности компании в целом и по отдельным проектам (или другим ЦФУ )

- прогноз прибыли компании

- прогноз достаточного наличия денежных средств, предупреждение о кассовых разрывах

Получить данную аналитику можно из различных видов управленческой отчетности.

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

- отчет о прибылях и убытках (P&L),

- управленческий баланс,

- отчет о движении денежных средств (ДДС).

Отчет по прибылям и убыткам (ОПУ) позволяет оценить рентабельность (прибыль) компании. ОПУ состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. При этом расходы в этом финансовом отчете обычно имеют более глубокую детализацию по статьям затрат.

Управленческий отчёт о прибылях и убытках поможет определить те проекты (сегменты бизнеса), которые генерируют нулевую или отрицательную рентабельность. P&L помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.