В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Из нашей статьи вы узнаете:

Бухгалтерская отчётность — это свод данных, который отражает состояние хозяйственной деятельности, а также итоги работы организации за отчётный период. На основании бухотчётности проводится финансовый анализ результатов деятельности организации. При этом используются данные бухгалтерского баланса и отчёта о прибылях и убытках.

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

- С чего начать анализ отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Что такое анализ бухгалтерского баланса

- Основные методы экономического анализа. Горизонтальный и вертикальный анализ

- Горизонтальный анализ бухгалтерского баланса

- Пример горизонтального анализа

- Вертикальный анализ бухгалтерского баланса

- Пример вертикального анализа бухгалтерского баланса

- Период горизонтального и вертикального анализа бухгалтерского баланса

- Анализ бухгалтерского баланса на примере

- Определение показателя в справочнике «Структура целей»

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

- Сущность вертикального анализа. Пример применения

- Как рассчитать удельный вес в вертикальном анализе?

- Как определить удельный вес в статистике?

- Как определить удельный вес?

- Как найти удельный вес в экономическом анализе?

- Что показывает удельный вес в экономике?

- Как найти сумму если известен удельный вес?

- Как рассчитать удельный вес в ассортименте?

- Как рассчитать удельный вес в бухгалтерском балансе?

- Какой должен быть удельный вес мочи?

- Как определить удельный вес грунта?

- Как определить удельный вес жидкости?

- Какой удельный вес воды?

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Как проводить горизонтальный анализ баланса

- Что такое вертикально-горизонтальный анализ баланса

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Типы пользователей финансовой отчетности

- Вариант реализации автоматизированного расчета финансовых показателей в 1С

- Как быстро провести анализ отчётности

- Способы бухгалтерского анализа

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Формирование показателей для анализа бухгалтерского баланса организации

- Сущность горизонтального анализа. Примеры применения

- Задачи анализа отчётности

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

- Настроим 1С

- Перечень финансовых показателей

- Коэффициент автономии (финансовой независимости)

- Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Выводы

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Основные методы экономического анализа. Горизонтальный и вертикальный анализ

Экономический анализ (анализ хозяйственной деятельности) — наиболее распространенный метод исследования в экономической теории, является научной базой принятия управленческих решений в бизнесе, ведь для их обоснования необходимо выявлять производственные и финансовые риски, прогнозировать воздействие принимаемых решений на конечные результаты деятельности предприятия.

Любой квалифицированный экономист (бухгалтер, финансист, аудитор и др.) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

В зависимости от того, какой вид отчетности служит источником экономического анализа, выделяют финансовый и управленческий анализ деятельности предприятия.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которого готовится отчетность. Управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и отчетности.

Отметим, что финансовый анализ является обязательным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Для проведения финансового и управленческого анализа предприятия используются определенные методы и инструментарий. Основные методы финансового и управленческого анализа:

- горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ — определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда — основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, то есть проводят перспективный прогнозный анализ;

- коэффициентный анализ — соотношение отдельных показателей финансовой (управленческой) отчетности;

- факторный анализ — анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

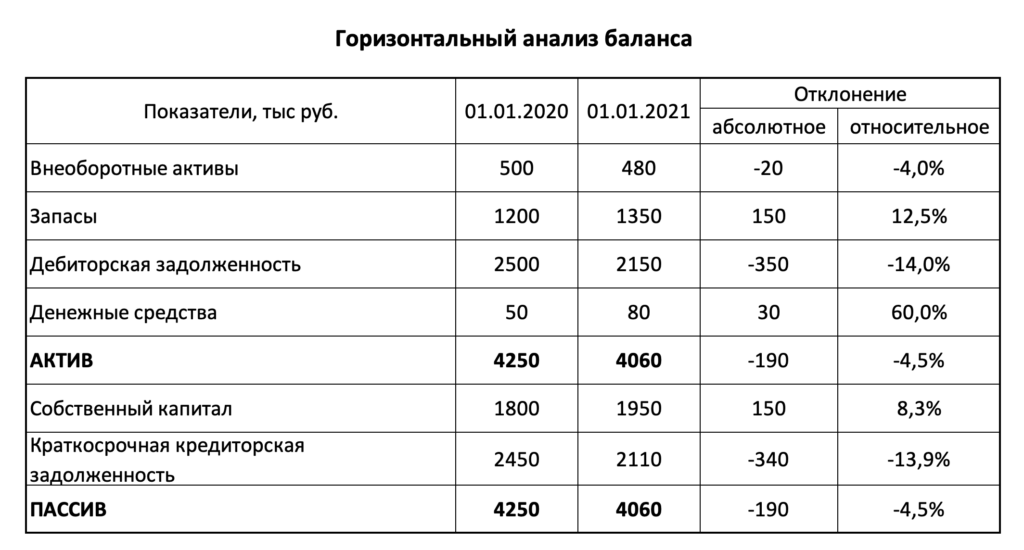

Горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ заключается в сравнении данных отчетного года с данными предыдущего года по каждой строке баланса. То есть при анализе смотрят динамику изменения показателей. Поэтому он и называется «горизонтальным»: для анализа мы смотрим на цифры в строке, то есть сверяем показатели по горизонтали.

Данные в бухгалтерском балансе должны быть приведены как минимум за 2 года — отчетный и предыдущий (п. 10 ПБУ 4/99). Форма баланса, утвержденная Приказом Минфина РФ от 02.07.2010 № 66н, вообще содержит показатели за 3 года: отчетный, предыдущий и предшествующий предыдущему.

Горизонтальный анализ проводят в три этапа:

- находят бухгалтерский баланс за интересующие периоды;

- считают разницу между показателями отчетного и прошлого периода;

- анализируют и делают выводы.

Пример горизонтального анализа

Разберем порядок горизонтального анализа на примере строки «Запасы».

Для оценки динамики показателя считаем темп роста, который показывает, во сколько раз вырос показатель. Для этого используем следующую формулу:

То есть темп роста в 2021 году по отношению к 2020 году составил:

150 000 / 125 000 * 100% = 120 %, то есть запасы за 1 год запасы увеличились в 1,2 раза.

Также можно рассчитать темп прироста. Формула будет очень похожа, за исключением одного момента:

В нашем примере темп прироста составит:

(150 000 / 125 000 — 1) * 100% = 20 %, то есть по сравнению с 2020 годом запасы выросли на 20 %.

Аналогично можно посчитать динамику за период 2019 — 2021 годов. Темп роста за этот период составил 115%.

Мы знаем, как провести горизонтальный анализ, остается только понять, как трактовать результаты. Для этого одного бухбаланса мало, нужно запрашивать отчет о финансовых результатах, пояснения, оборотно-сальдовые ведомости и так далее. То есть нужно быть в курсе специфики бизнеса.

Например, рост запасов — это хорошо или плохо для организации? На первый взгляд это огромный плюс, ведь в запасе организации, вероятно, есть сырье, готовая продукция, незавершенное производство и так далее. То есть компания реально ведет бизнес, а запас помогает непрерывности производства и продаж.

Но ключевое слово здесь — «вероятно». По одной строке отчета сделать вывод сложно. Запасы могут быть неликвидными. Допустим, они лежат с 2019 года. Все сырье давно испортилось, а готовая продукция вообще не пользуется спросом.

Перейдем к дебиторской задолженности. С одной стороны ее рост косвенно свидетельствует о росте продаж. А с другой — организация на балансе имеет долги, которые еще не стали деньгами, а это грозит кассовыми разрывами и финансовыми трудностями. В то же время снижение дебиторки говорит, что организация проводит успешную политику по инкассации задолженности, то есть покупатели вовремя рассчитываются по своим долгам.

Что может говорить рост строки «Основные средства»? С одной стороны — организация наращивает производственные мощности. А с другой — без знания показателя фондоотдачи нельзя сделать вывод об эффективности использования активов.

Пример. Автор работал с организациями, у которых стоимость основных средств на балансе превышала четверть миллиарда рублей и постоянно росла, в то время как выручка снижалась из года в год. Фактически оборудование простаивало.

Есть показатели, рост которых оценивается положительно, например, нераспределенная прибыль, уставный капитал, добавочный капитал, резервный капитал. Сюда же можно отнести денежные средств и финансовые вложения, но с небольшой оговоркой. Финвложения нужно проверить на эффективность и отдачу, а денежные средства нужно сравнить с долгами компании.

При проведении горизонтального анализа помните, что рост — не всегда хорошо, а снижение — не всегда плохо. Выводы можно делать только после изучения специфики бизнеса.

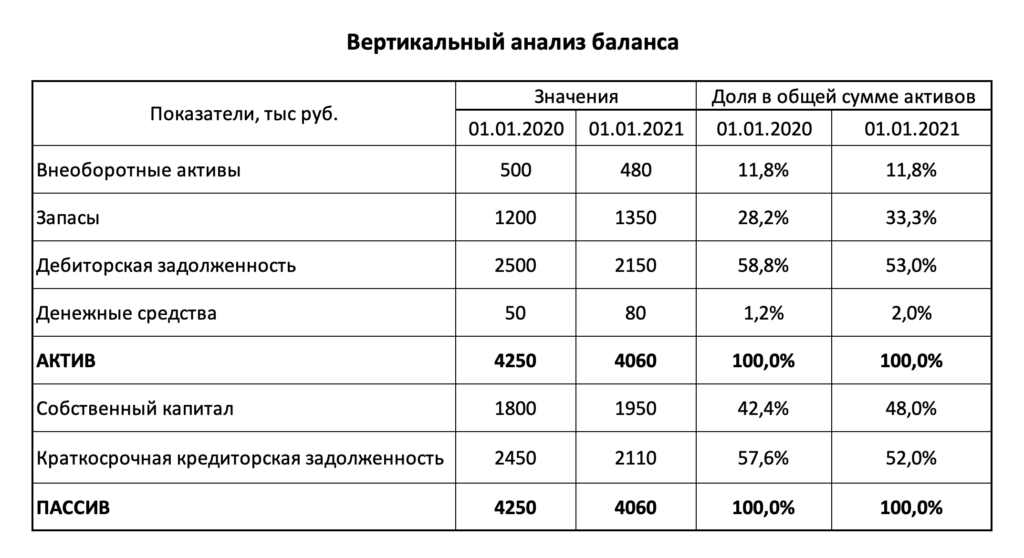

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ основан на расчете удельного веса показателей бухбаланса в укрупненной группе. Например, можно рассчитать долю основных средств во внеоборотных активах, долю запасов в оборотных активах и так далее. То есть вертикальный анализ направлен на изучение структуры активов и пассивов организации, поэтому его еще называют структурным анализом.

Вертикальный анализ проводят в несколько этапов:

- находят бухгалтерский баланс за интересующие периоды;

- рассчитывают долю каждой статьи в общей структуре;

- анализируют и делают выводы.

Пример вертикального анализа бухгалтерского баланса

Разберем структурный анализ бухгалтерского баланса на примере оборотных активов.

Из примера видно, что в 2020 году в структуре оборотных средств преобладали денежные средства — самый высоколиквидный актив компании. А вот в 2021 году доля денежных средств снизилась. На первом месте теперь запасы, а на втором — дебиторская задолженность.

Сделать можно несколько выводов. Первый — перед новым годом организация закупила сырье и готовую продукцию на склад. То есть мы знаем, что у компании есть запас ресурсов, чтобы уверенно и бесперебойно работать в начале 2022 года.

Второй вывод — у организации растет пул покупателей, которые не рассчитались за отгруженную продукцию. Нужно детально изучить, какая часть дебиторки уже просрочена, а какая — нет.

В примере за 100 % мы взяли сумму оборотных активов и анализировали их структуру. Но точно так же за 100 % можно было взять стоимость всех активов.

После вертикального анализа можно приступить к горизонтальному анализу, чтобы изучить отклонения в структуре. Например, доля запасов выросла на 8,4 процентных пункта или ее темп роста составил 125 % по отношению к 2020 году, доля денежных средств снизилась на 19,2 процентных пункта или ее темп роста составил всего 52 %.

Период горизонтального и вертикального анализа бухгалтерского баланса

Горизонтальный и вертикальный анализ можно проводить на разных промежутках времени. Все зависит от поставленных целей и задач. Если нужно определить, как отработали текущий год по сравнению с предыдущим, достаточно сравнить два года.

Если же цель состоит в выявлении трендов и закономерностей, то двухлетнего периода будет недостаточно. Анализировать придется период от 3-5 лет и больше.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Программа на основании данных по бухгалтерским счетам автоматически собирает бухгалтерский баланс компании. Вам останется проанализировать его и сделать выводы о развитии бизнеса. В системе есть простой учет, зарплата, отчетность, управленческие отчеты и другие инструменты.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2020 имеет следующий вид:

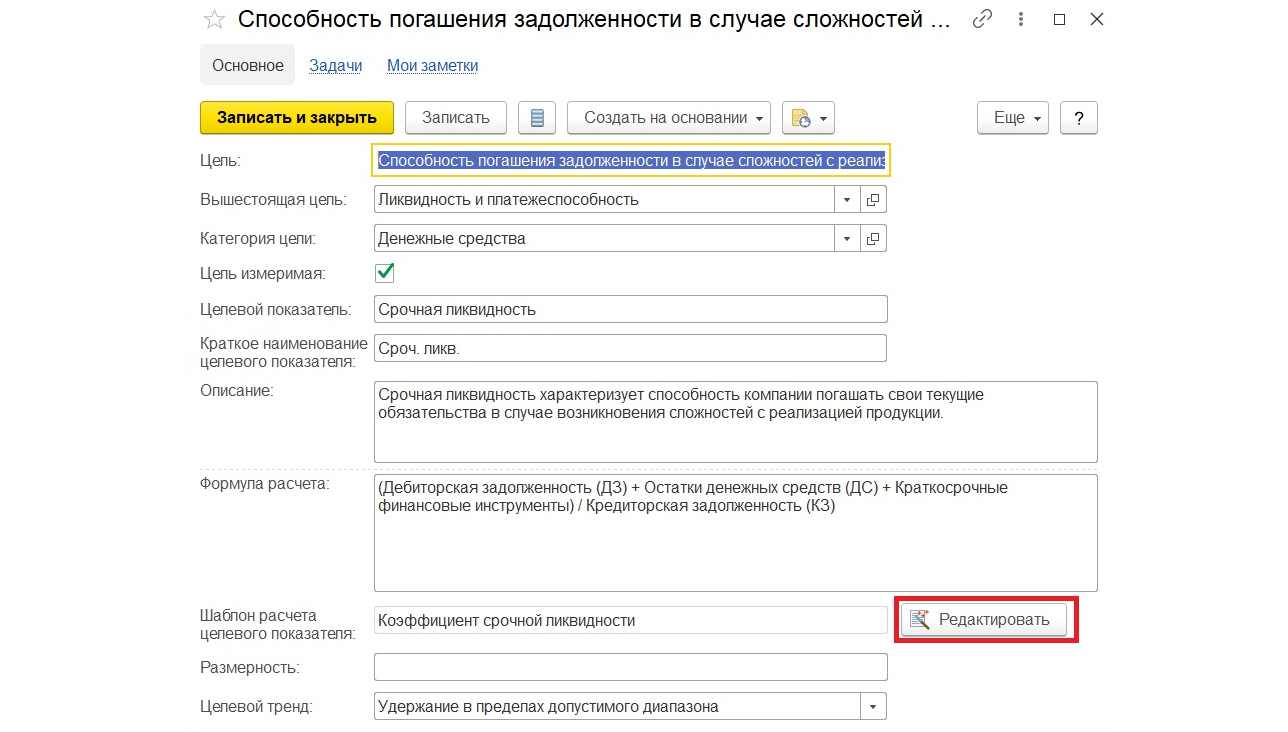

Определение показателя в справочнике «Структура целей»

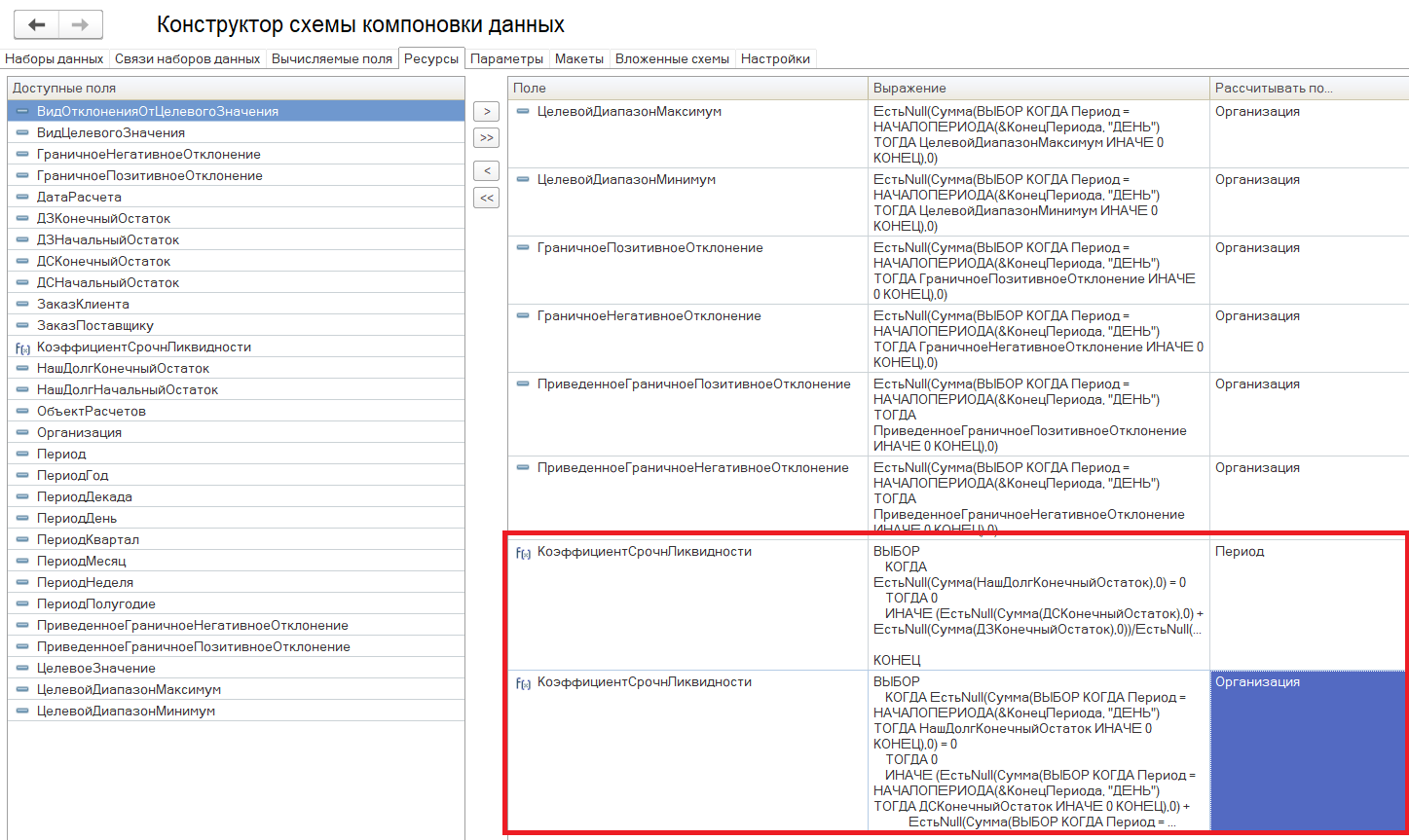

Способ формирования значения самого показателя определяется в типовом справочнике 1С:ERP «Структура целей».

Рис.9 Справочник «Структура целей»

Тут же, по кнопке «Редактировать», можно внести изменение в правила формирования данного показателя.

Рис.10 Редактирование показателя

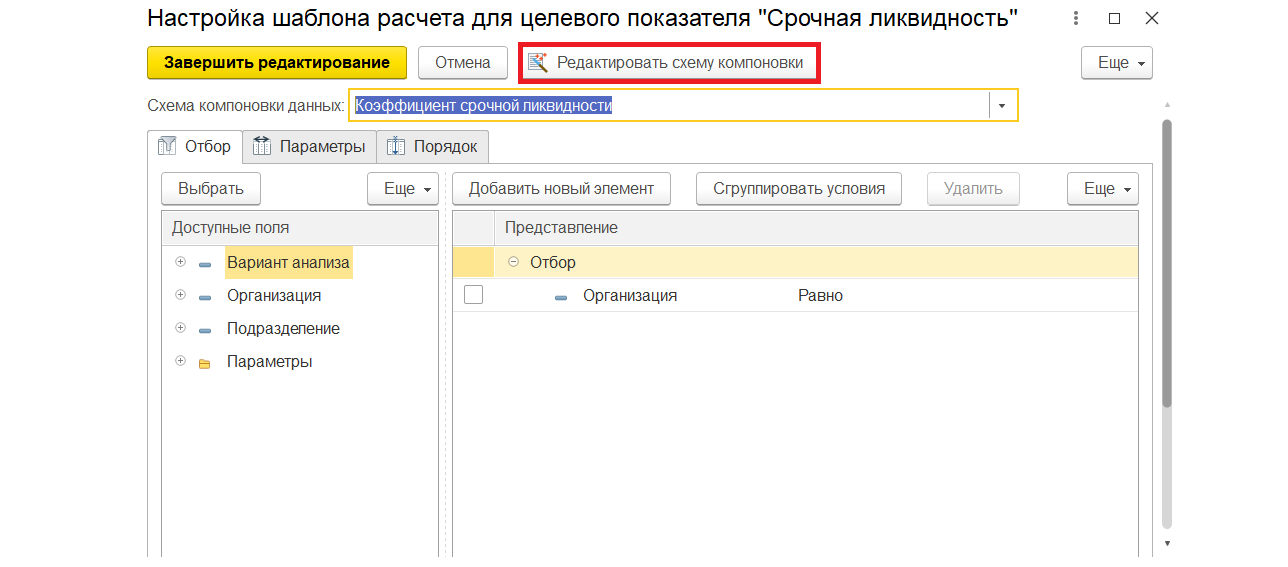

При нажатии открывается стандартное окно системы компоновки данных платформы 1С:ERP.

Рис.11 Окно системы компоновки данных

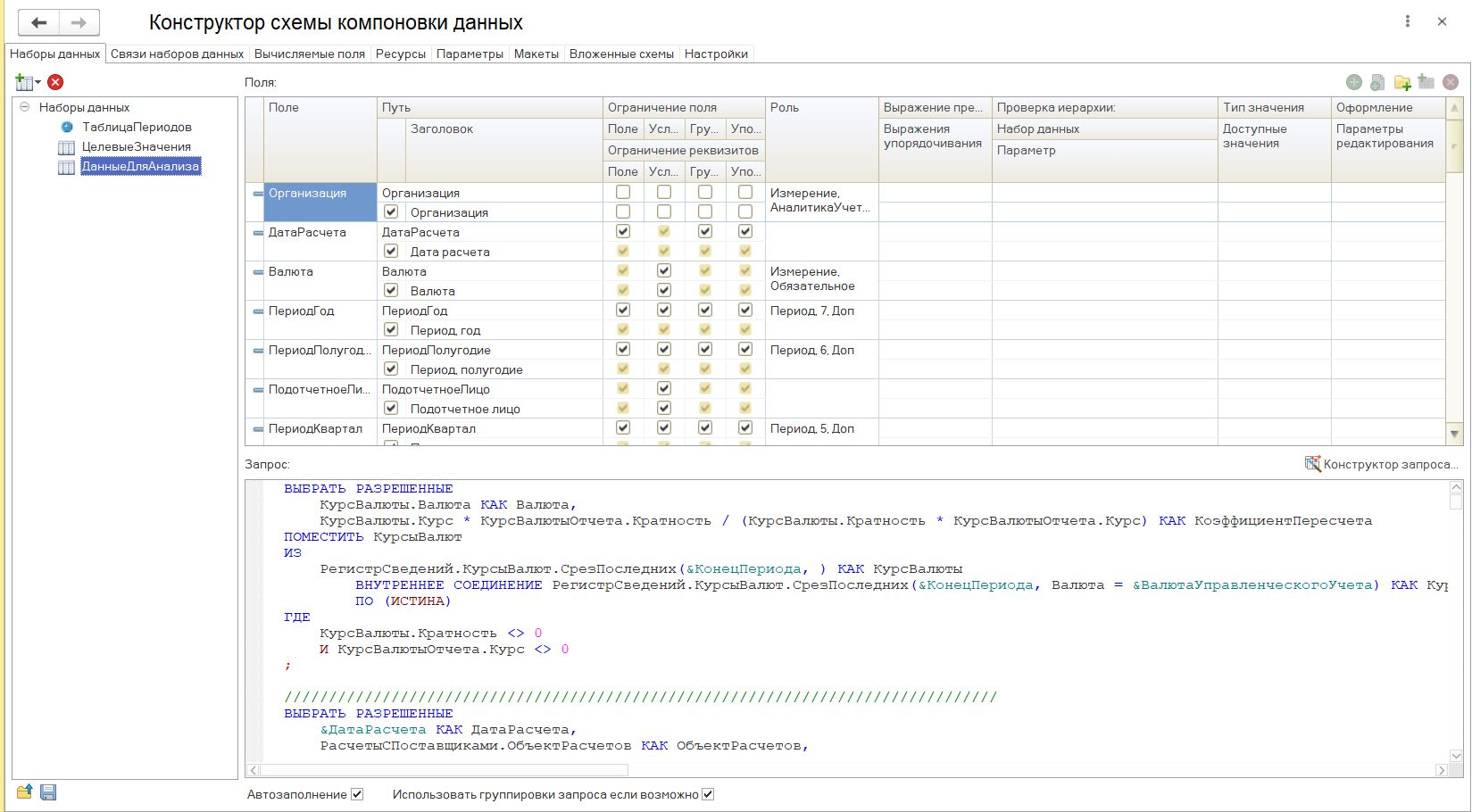

Программист 1С, используя встроенные возможности платформы 1С:Предприятия, сможет настроить любой необходимый финансовый коэффициент:

Рис.12 Конструктор схемы компоновки

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

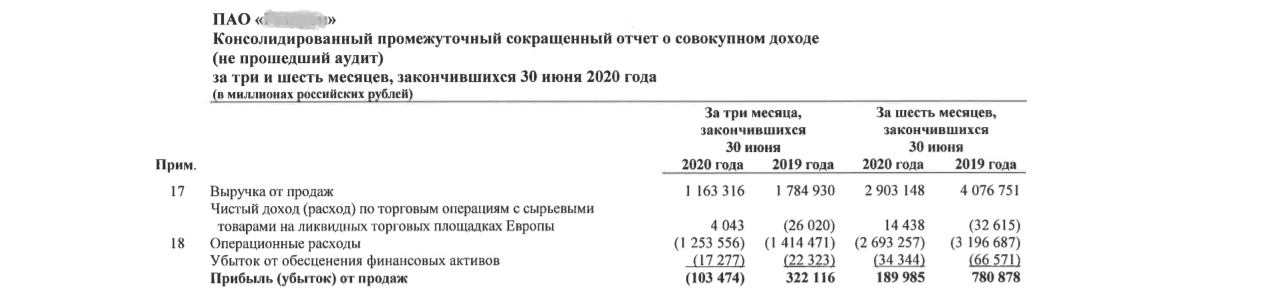

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

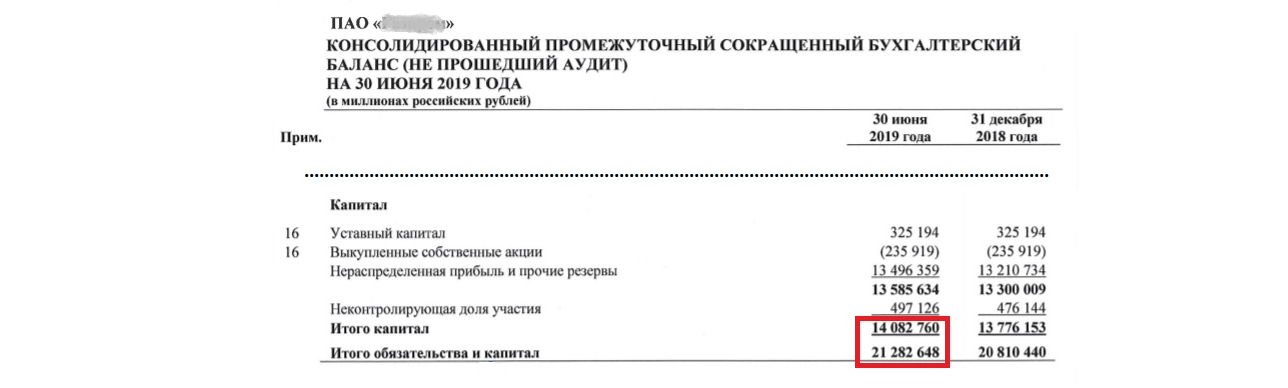

Показатель рентабельность активов

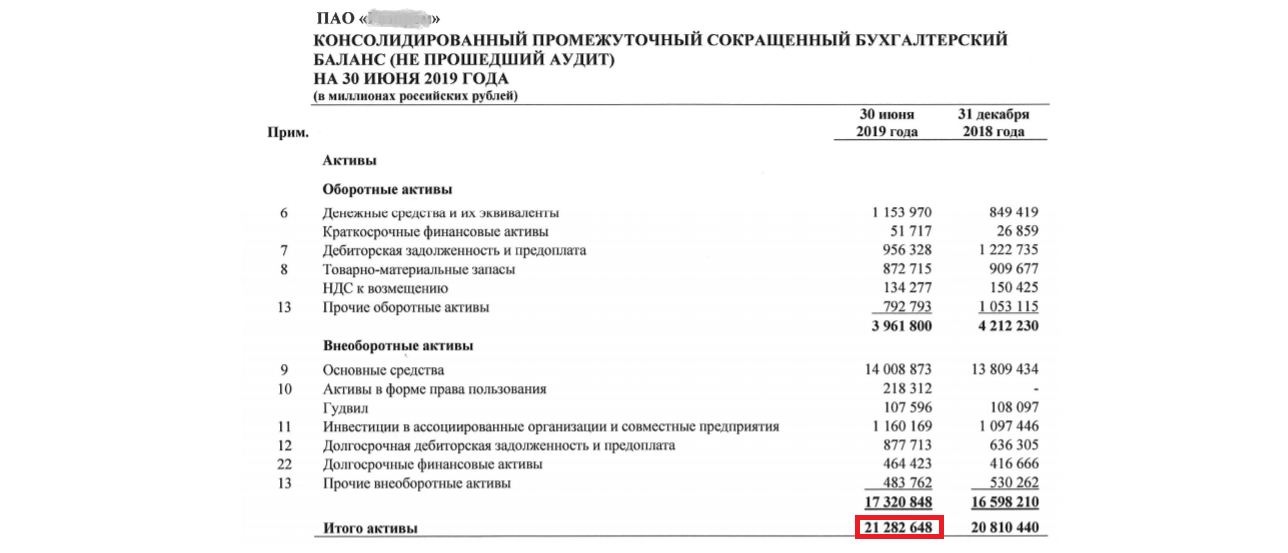

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

Рис.2 Данные баланса по активам за 2019 год

Рис.3 Данные баланса по активам за 2020 год

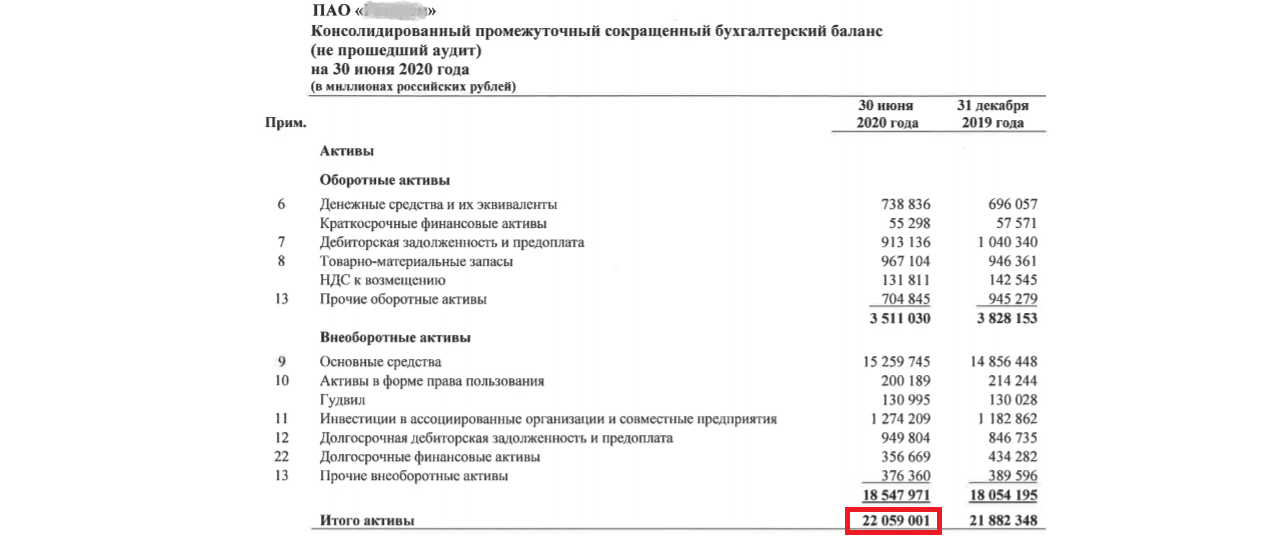

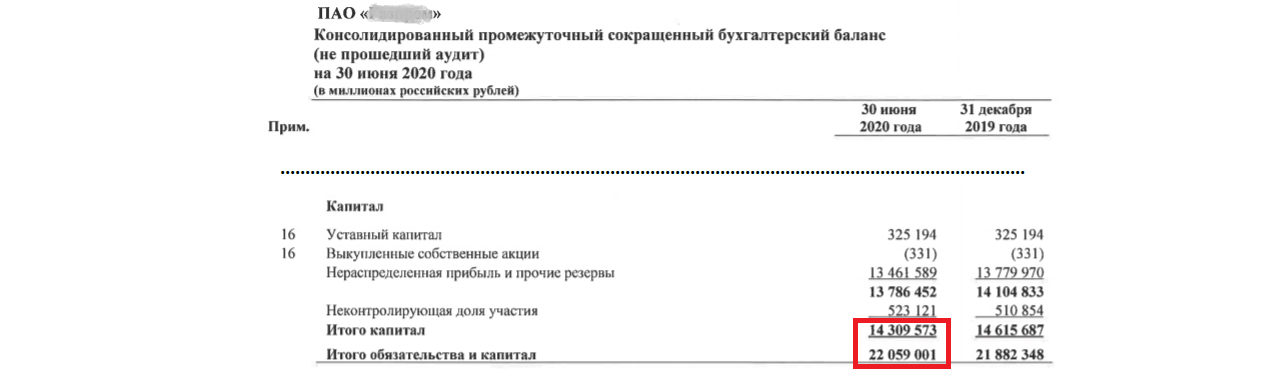

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

Рис.4 Данные баланса по капиталу за 2019 год

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.

Сущность вертикального анализа. Пример применения

Пример расчета удельного веса

Таблица 3 –

Из таблицы 3 видно, что наименьшую долю в объеме продаж имеет товар С, удельный вес которого 24,2%. Наибольшую долю имеет товар В с удельным весом 45,5%.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей.

Горизонтальный и вертикальный анализ широко применяется для первичного анализа финансовой, бухгалтерской отчетности предприятия, а также при межхозяйственных сопоставлениях.

Как рассчитать удельный вес в вертикальном анализе?

удельный вес считается путем деления величины отдельного актива (в сумме активов) на общую сумму активов и умножения полученной величины на 100%, если нужно посчитать в процентах.

Как определить удельный вес в статистике?

Чтобы найти удельный вес каждого компонента в процентах нужно воспользоваться формулой: Удельный вес i% = Yi / Y * 100%. Таким образом, нужно значение каждого компонента поделить на общую сумму и затем умножить на 100 процентов. При этом сумма всех удельных весов должна быть равна 100%.

Как определить удельный вес?

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах. Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

Как найти удельный вес в экономическом анализе?

Чтобы найти удельный вес каждой части совокупности (Wi) нужно воспользоваться следующей формулой: То есть значение каждой части делится на общую сумму и умножается на 100 процентов. Удельный вес будет показывать ценность, значимость или влияние каждого элемента совокупности.

Что показывает удельный вес в экономике?

Удельный вес — это отношение частного к совокупности. Удельный вес в экономике говорит о значимости, ценности или влиянии кого- или чего-либо среди однородных явлений в конкретной сфере деятельности человека/общества. Вычисляют удельный вес налога, заработной платы, прибыли и т. д.

Как найти сумму если известен удельный вес?

Если мы находим часть целого, то есть долю, удельный вес, то сложение всех долей даст в сумме 100. Если этого не случилось, значит были сделаны неверные округления, необходимо пересчитать с десятыми или сотыми долями.

Как рассчитать удельный вес в ассортименте?

Чтобы рассчитать удельный вес продукции по выручке, разделите весь ассортимент на несколько товарных групп. Определите, сколько выручки в абсолютном выражении приходится на каждую группу товаров. Затем выручку каждой группы разделите на общую выручку. Полученные цифры переведите в проценты.

Как рассчитать удельный вес в бухгалтерском балансе?

При расчете структуры средств организации итог актива баланса берется за 100%. Удельный вес отдельных статей на начало и конец года определяется путем отношения абсолютной суммы по каждой статье к итогу актива баланса и умножается на 100 %.

Какой должен быть удельный вес мочи?

Удельный вес (плотность) мочи

Удельный вес мочи здорового человека колеблется в пределах 1010-1020 г/л. Большое количество выпитой воды приводит к снижению удельного веса, при недостаточном поступлении в организм воды, а также при усиленном потоотделении, рвоте, диарее удельный вес мочи повышается.

Как определить удельный вес грунта?

Удельный вес грунта равен отношению массы грунта природной влажности m к его объему V, умноженному на ускорение свободного падения g. γ = ρn g, (1.3.) где ρn — плотность грунта, ρn =m/V (1.4.)

Как определить удельный вес жидкости?

Удельный вес и плотность связаны между собой зависимостью γ=ρ·g, где g — ускорение свободного падения. где: М — масса жидкости, W — объём, занимаемый жидкостью. В международной системе единиц СИ масса вещества измеряется в кг, объём жидкого тела в м 3 , тогда размерность плотности жидкости в системе единиц СИ — кг/м 3.

Какой удельный вес воды?

Удельный вес воды при температуре 4 °С γв= 9810 Н/м3. где g — ускорение свободного падения (g=9,81 м/с2). Вообще плотность и удельный вес отичаются лиш тем, что у плотности сила веса измеряется в килограммах, а у удельного веса в ньютонах.

Горизонтальный и вертикальный анализ бухгалтерского баланса

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Показатели бухгалтерского баланса дают возможность сделать выводы о финансовом положении предприятия. Рассмотрим одни из самых распространенных способов изучения баланса — горизонтальный и вертикальный анализ.

Как проводить горизонтальный анализ баланса

Горизонтальный анализ — это сравнение одних и тех же показателей за разные периоды. Стандартная форма бухгалтерского баланса содержит информацию за три отчетные даты. Если же нужно провести исследование за более длительный срок, то следует использовать отчеты за предыдущие периоды.

Например, для дебиторской задолженности абсолютное отклонение (АО) равно:

АОдз = 2150 – 2500 = — 350 тыс. руб.

Относительное отклонение (ОО) в процентах по этой же статье баланса:

ООдз = (2150 – 2500) / 2500 = — 14,0%

Вертикальный анализ — это сравнение различных показателей баланса на одну отчетную дату. При этом определяют долю той или иной статьи в общей сумме активов. Например, из приведенной ниже таблицы видно, что доля дебиторской и кредиторской задолженности в активах снизилась, а доля запасов — выросла.

К вертикальному анализу относится и расчет различных финансовых коэффициентов. В этом случае отдельные статьи баланса сопоставляют друг с другом.

Например, коэффициент текущей ликвидности (КТЛ) равен отношению оборотных активов к краткосрочной задолженности. Этот показатель говорит о способности предприятия рассчитываться по своим обязательствам в течение ближайшего года.

В нашем примере оборотные активы — это запасы, дебиторская задолженность и деньги. Определим значения КТЛ на две отчетные даты.

КТЛ01.01.2020 = (1200 + 2500 + 50) / 2450 = 1,53

КТЛ01.01.2021 = (1350 + 2150 + 80) / 2110 = 1,70

Нормативное значение КТЛ — от 1,5 до 2,5. Поэтому рассчитанные показатели говорят о том, что платежеспособность компании в ближайшее время не вызывает опасений.

Что такое вертикально-горизонтальный анализ баланса

Для анализа финансового состояния компании важно не только то, как различные статьи баланса соотносятся друг с другом на сегодня, но и то, как их отношение меняется со временем. Поэтому часто применяют комбинированный «вертикально-горизонтальный» анализ.

Сначала в рамках вертикального анализа рассчитывают необходимые коэффициенты или доли отдельных статей в активах. Затем изучают, как эти показатели изменились в динамике уже с помощью горизонтального анализа.

Например, можно определить, как изменился коэффициент текущей ликвидности, рассчитанный в предыдущем разделе.

АОктл = 1,7 – 1,53 = 0,17

ООктл = (1,7 – 1,53) / 1,53 = 11,1%

Рост КТЛ говорит о том, что финансовое состояние предприятия улучшилось.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

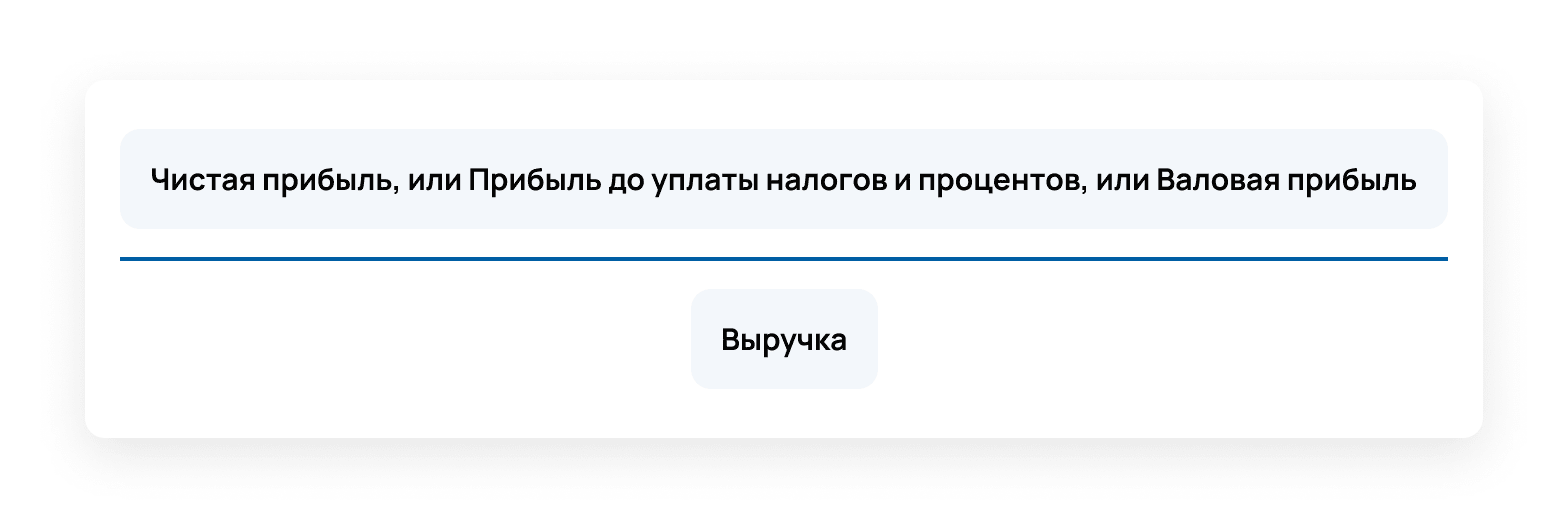

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

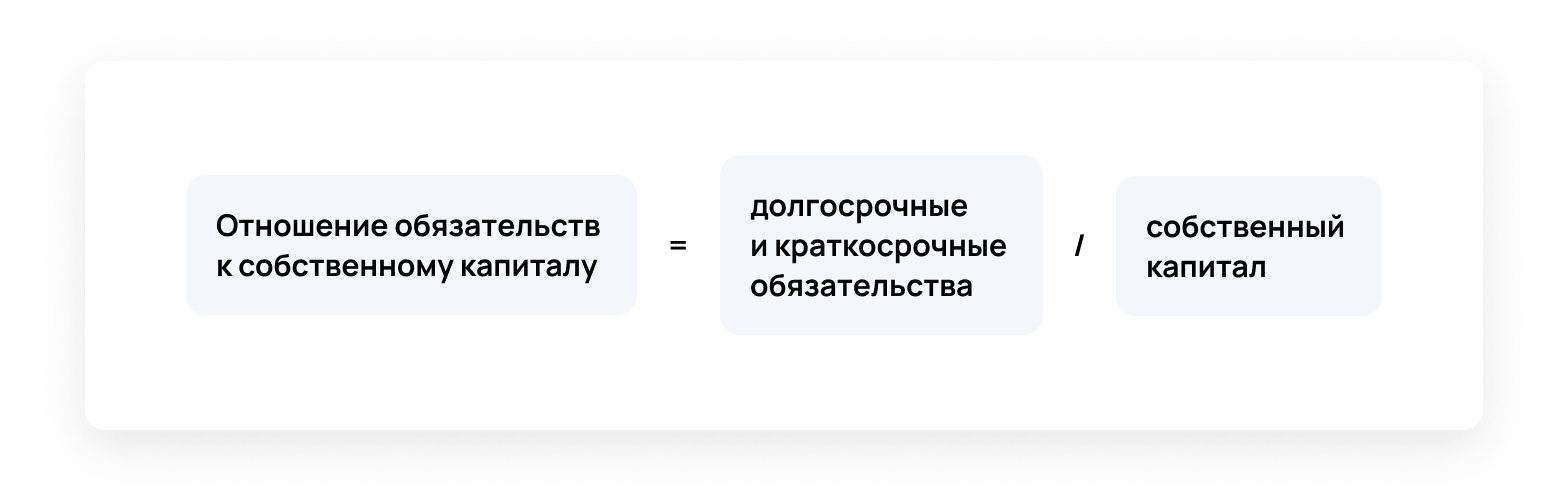

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

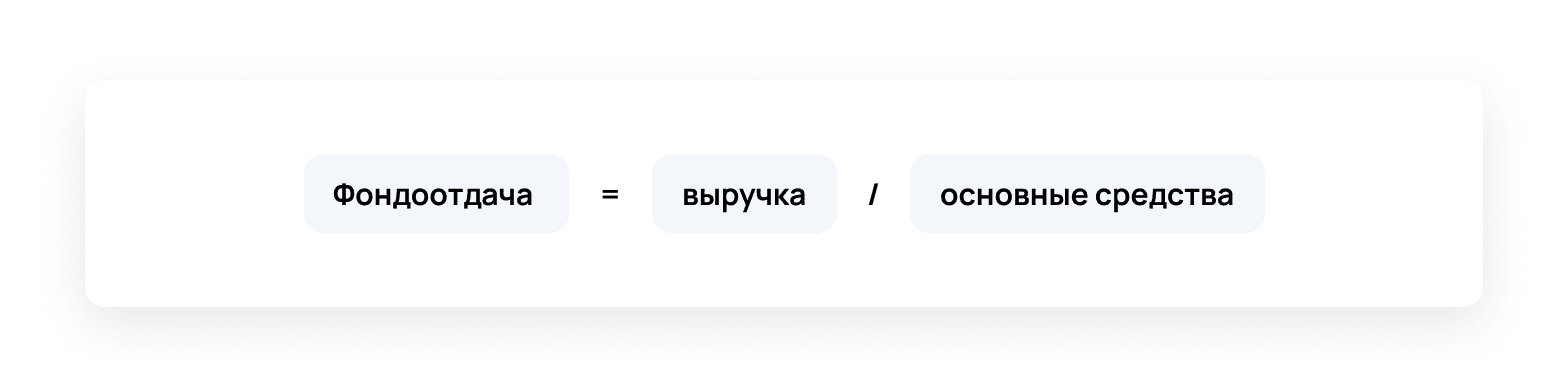

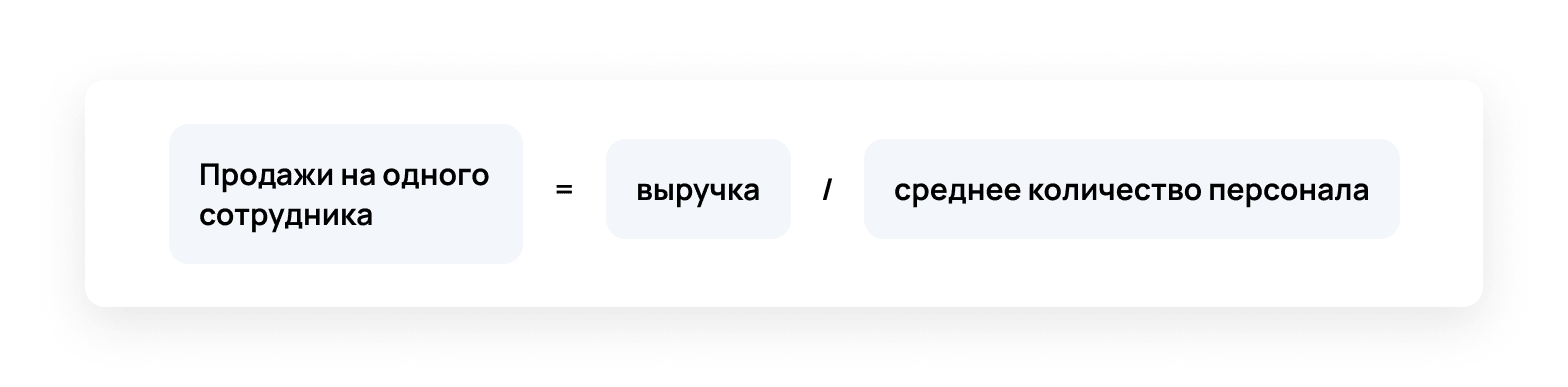

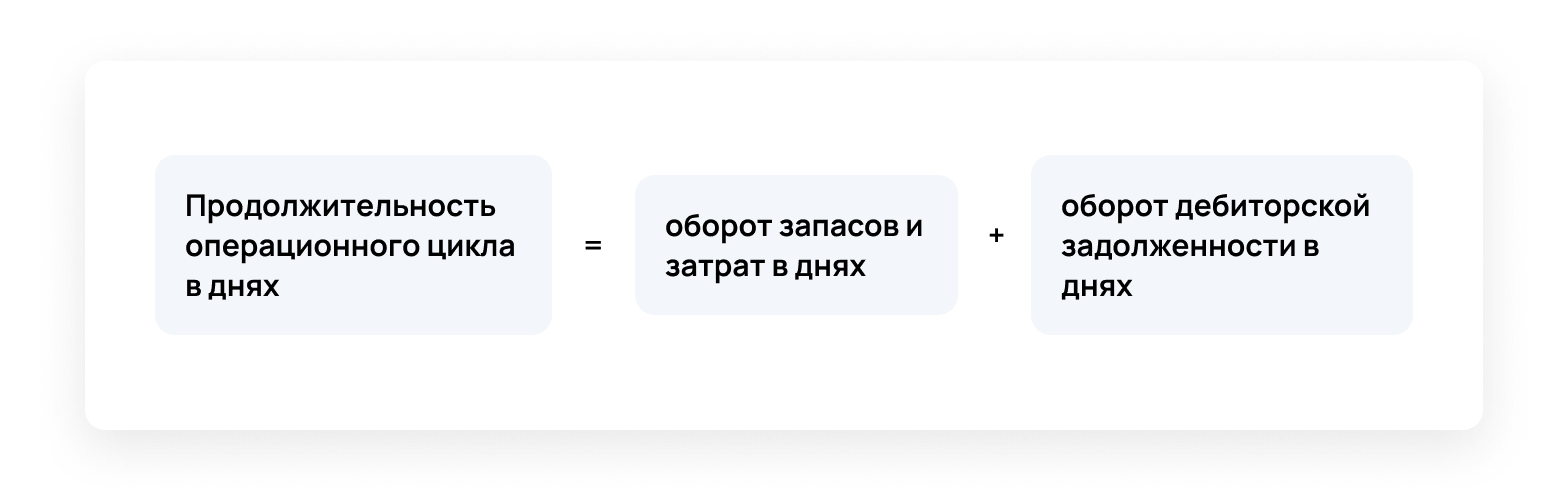

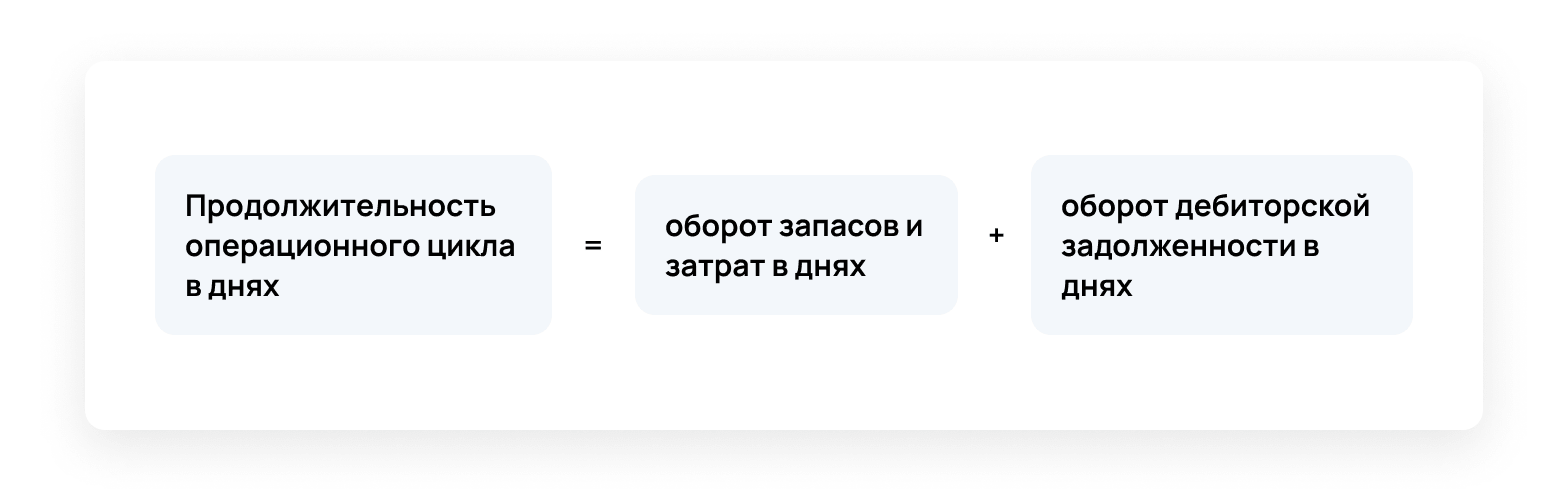

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

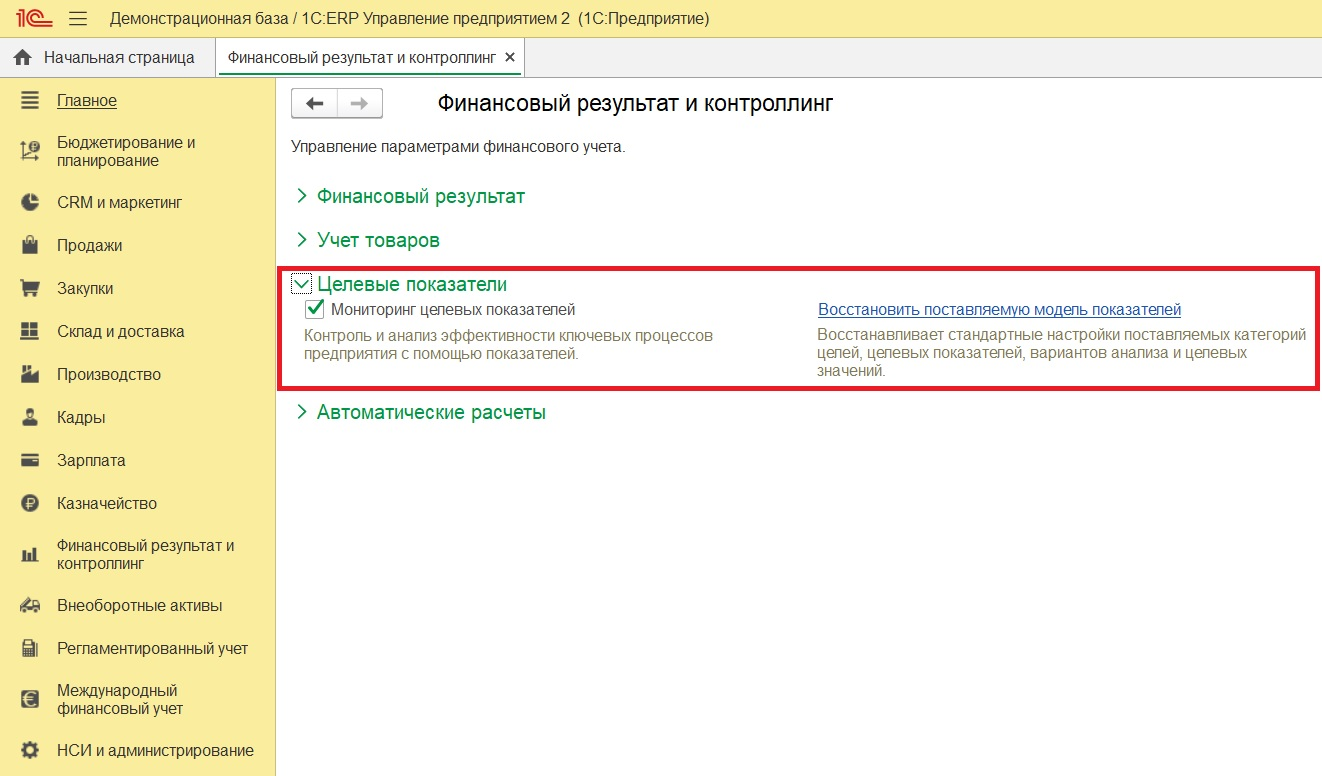

Вариант реализации автоматизированного расчета финансовых показателей в 1С

В 1С:ERP предусмотрен механизм Целевых показателей, для использования которого необходимо включить опцию «Мониторинг целевых показателей».

Рис.6 Механизм Целевых показателей

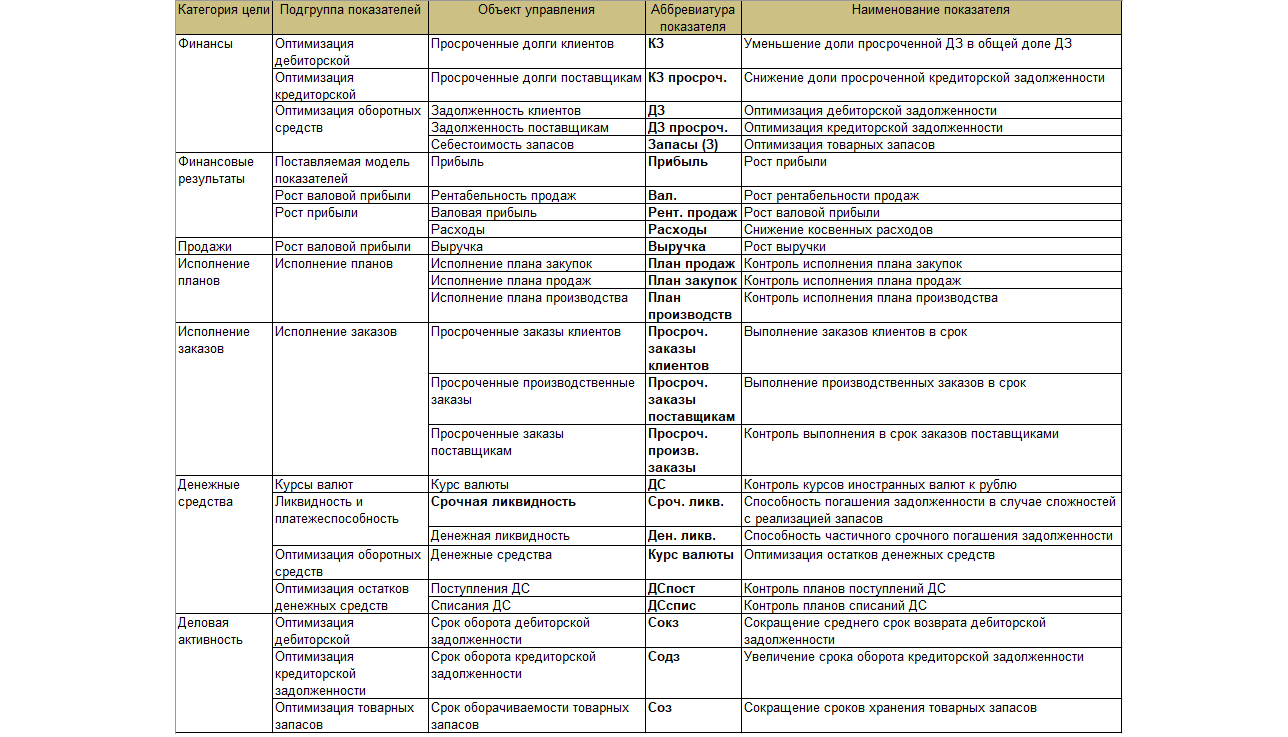

С типовой конфигурацией 1С:ERP поставляется преднастроенная модель финансовых показателей.

Рис.7 Таблица с перечислением показателей

Из представленного перечня показателей «Срочная ликвидность» в наибольшей степени соответствует представленному ранее коэффициенту автономии (или коэффициенту финансовой независимости).

1С:ERP — инновационное решение для эффективного анализа финансовых результатов

Коэффициент срочной ликвидности отражает способность компании погасить кредиторскую задолженность за счет собственных ликвидных активов.

Рис.8 Описание показателя

В общем виде формула по расчету срочной ликвидности имеет следующий вид:

- KЛср – коэффициент срочной ликвидности;

- KрДЗ – краткосрочная задолженность дебиторов;

- ДСр – величина денежных средств;

- KрФВл – краткосрочные финвложения;

- KрKр – величина краткосрочных заемных средств;

- KрKЗ – краткосрочная задолженность кредиторам;

- ПрО – прочие краткосрочные обязательства.

На нашем сайте вы также можете найти статьи о других направлениях финансового анализа и возможностях программ 1С в части оценки объема продаж, определения удельного веса показателей, проведения структурного анализа и трендового анализа, а также определения ликвидности отчета.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Сущность горизонтального анализа. Примеры применения

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах. Примеры применения горизонтального анализа представлены в таблице 1 и 2.

Пример горизонтального анализа при оценке выполнения плана

Таблица 1 –

Из таблицы 1 видно, что план по производству товара А перевыполнен на 8%, а по изделию В — недовыполнен на 15 %. В целом план по производству товаров А и В выполнен на 98%, то есть недовыполнен на 2%.

Пример горизонтального анализа эффективности мероприятий по совершенствованию производства

Таблица 2 –

Из таблицы 2 видно, что не выполнен план увеличения выпуска товаров по первым двум мероприятиям, выявленный резерв – 60 изделий. План увеличения выпуска товаров по третьему мероприятию перевыполнен на 45 изделий – работа на новой технике является более эффективной.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

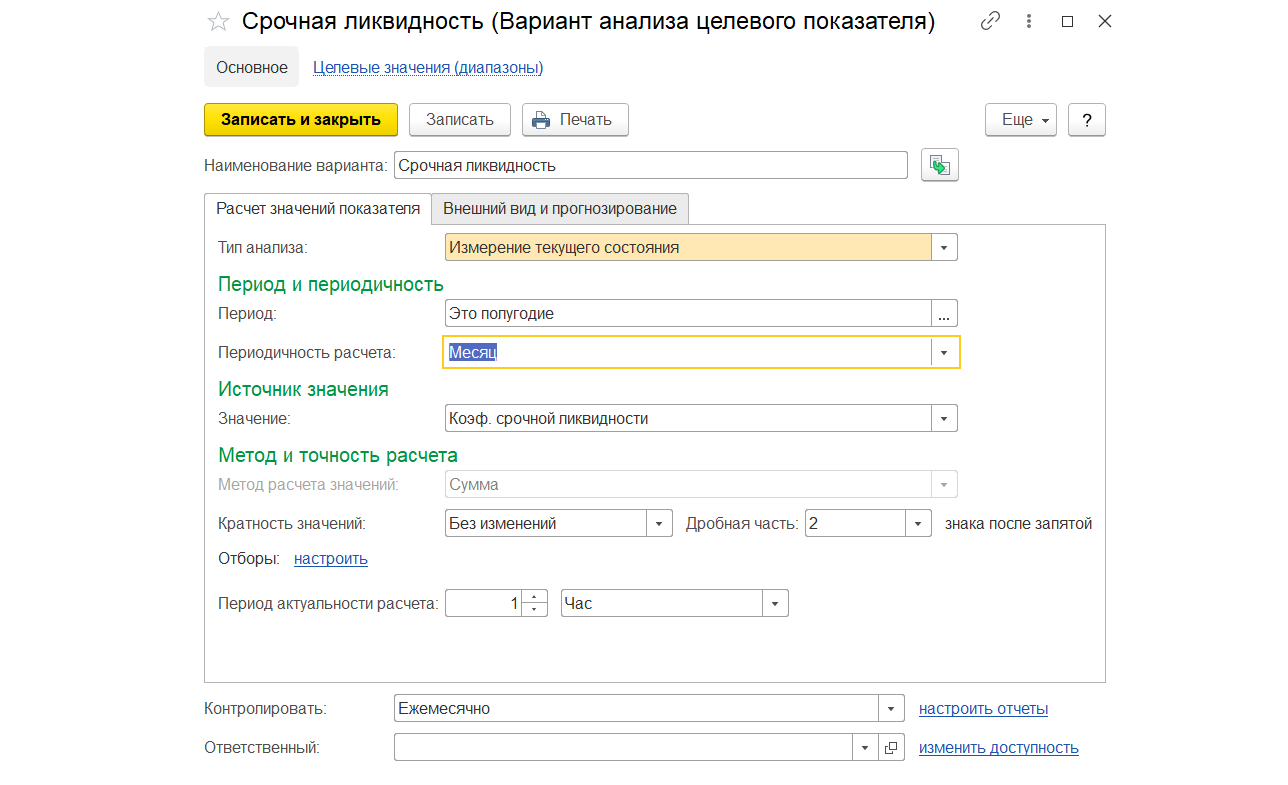

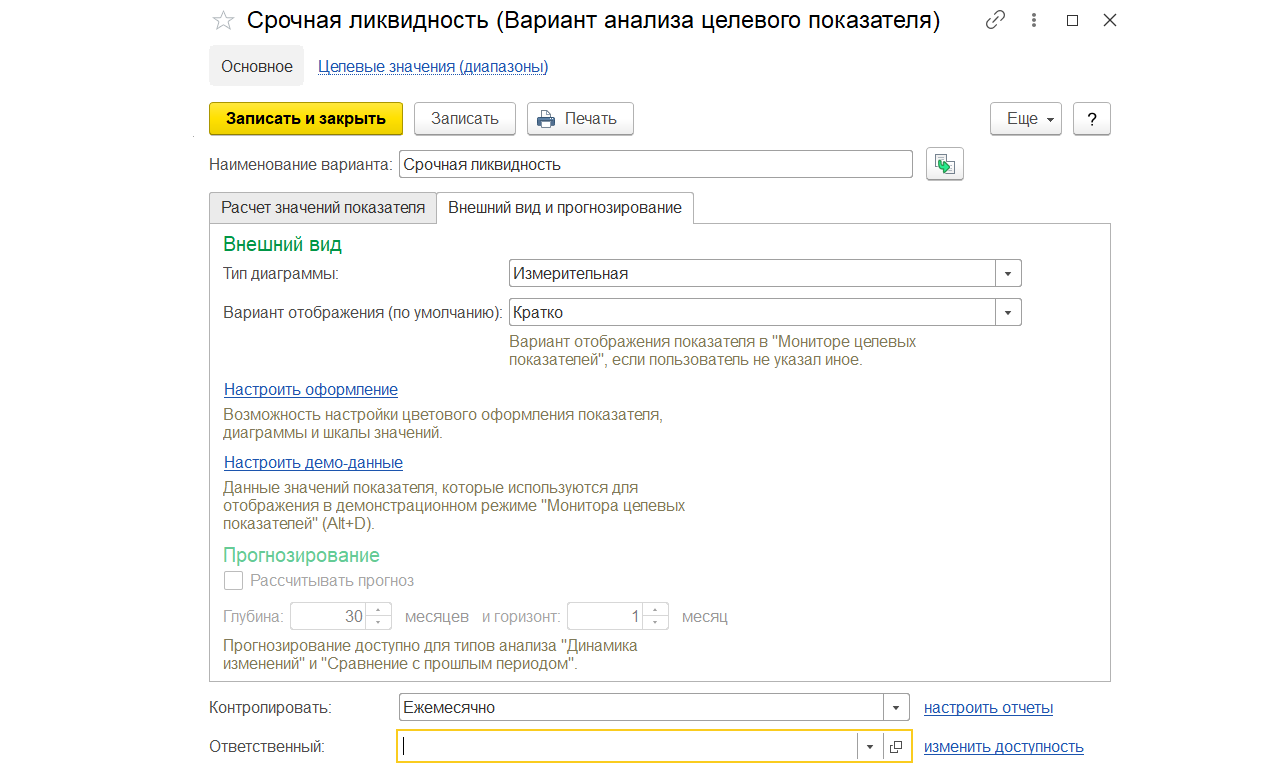

Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

Рис.13 Расчет значения срочной ликвидности

С помощью типового справочника «Варианты анализа целевых показателей» в системе 1С:ERP можно настроить способ отображения финансовых показателей.

Рис.14 Внешний вид и прогнозирование срочной ликвидности

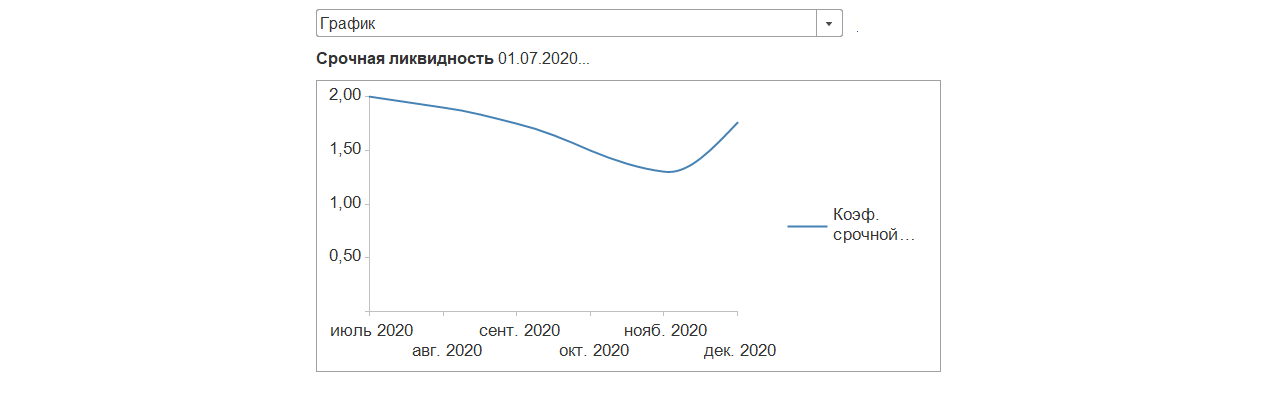

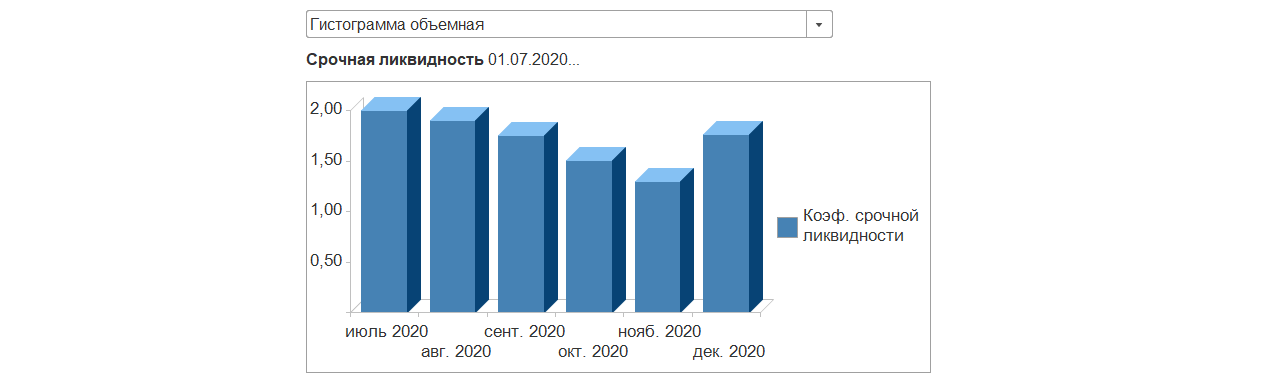

Посредством настройки варианта анализа целевых показателей можно представить требуемые показатели в разных видах.

Рис.15 В виде графика

Рис.16 В виде гистограммы

Настроим 1С

Настроим 1С:ERP для корректного анализа финансовых результатов и грамотных управленческих решений

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Реализация автоматизированного расчета коэффициента рентабельности активов на базе отчетов «Финансовый результат» и «Управленческий баланс»

В данном разделе будет представлен автоматизированный расчет коэффициента рентабельности по данным демонстрационной информационной базы. Ранее уже сообщалось, что коэффициент рентабельности рассчитывается как отношение полученной прибыли к текущим активам компании:

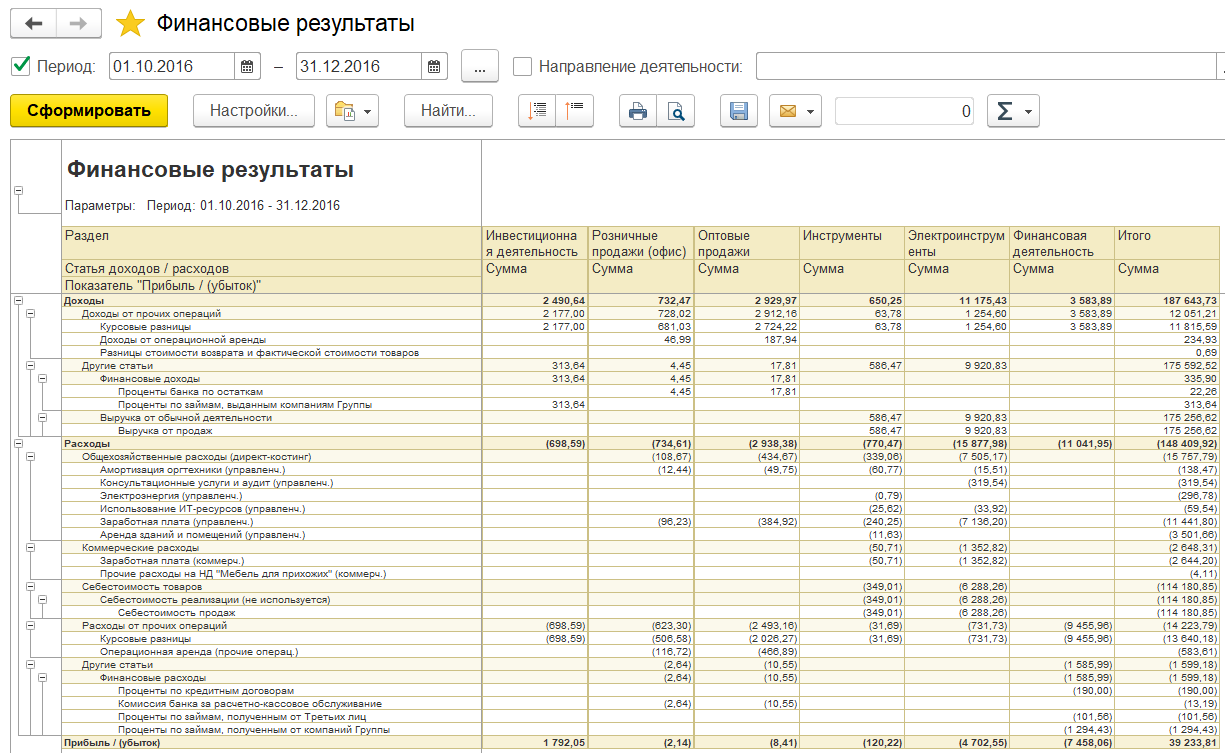

Информация о текущей прибыли доступна в типовом отчете «Финансовые результаты».

Рис.17 Форма 2 отчета

Анализ формы отчета позволит получить аналитику по финансовым результатам по направлениям деятельности с учетом иерархии статей доходов и расходов (показатели, уменьшающие прибыль, выводятся в скобках).

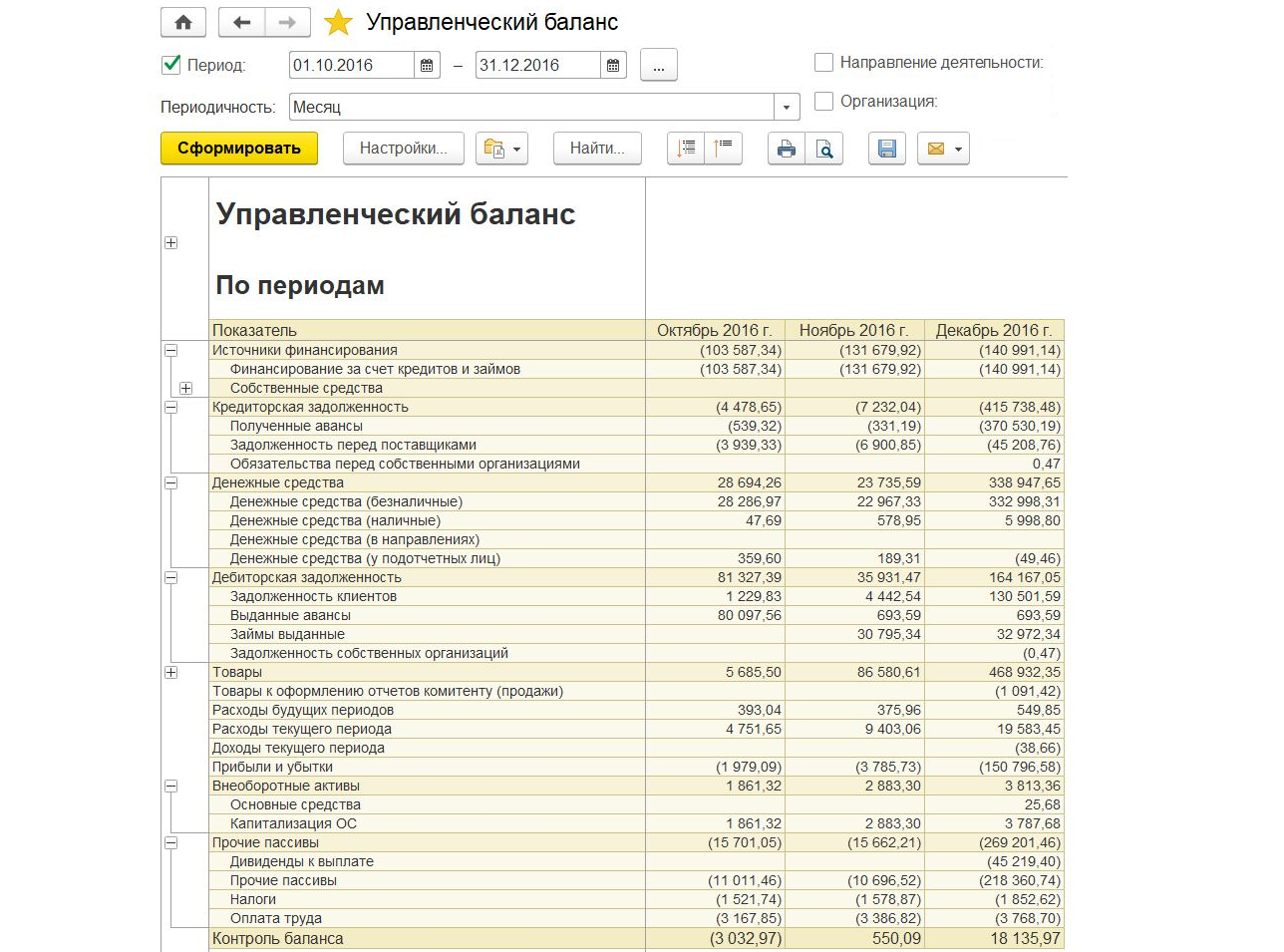

Информация об активах компании для анализа доступна в типовом отчете «Управленческий баланс».

Рис.18 Управленческий баланс

Отчет предназначен для анализа финансового состояния предприятия с контролем баланса активов и пассивов.

Совместно используя данные двух вышеуказанных отчетов, можно автоматизировано выполнить расчет текущего коэффициента рентабельности активов. Автоматизированный расчет можно выполнить посредством представленного ниже запроса:

ВЫБРАТЬ

СУММА(ПрочиеАктивыПассивыОбороты.СуммаОборот) КАК СуммаАктивов,

ПрочиеАктивыПассивыОбороты.Организация КАК Организация

ПОМЕСТИТЬ ВТ_Активы

ИЗ

РегистрНакопления.ПрочиеАктивыПассивы.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ПрочиеАктивыПассивыОбороты

ГДЕ

ПрочиеАктивыПассивыОбороты.Статья.АктивПассив = ЗНАЧЕНИЕ(Перечисление.ВидыСтатейУправленческогоБаланса.Актив)

СГРУППИРОВАТЬ ПО

ПрочиеАктивыПассивыОбороты.Организация

;

////////////////////////////////////////////////////////////////////////////////

ВЫБРАТЬ

ФинансовыеРезультатыОбороты.Организация КАК Организация,

ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот КАК Прибыль,

ВТ_Активы.СуммаАктивов КАК СуммаАктивов,

ВЫРАЗИТЬ((ФинансовыеРезультатыОбороты.ДоходыОборот — ФинансовыеРезультатыОбороты.РасходыОборот) / ВТ_Активы.СуммаАктивов КАК ЧИСЛО(4, 3)) КАК РентабельностьАктивов

ИЗ

РегистрНакопления.ФинансовыеРезультаты.Обороты(&НачалоПериода, &КонецПериода, , ) КАК ФинансовыеРезультатыОбороты

ЛЕВОЕ СОЕДИНЕНИЕ ВТ_Активы КАК ВТ_Активы

ПО (ВТ_Активы.Организация = ФинансовыеРезультатыОбороты.Организация)

Данные управленческого баланса размещаются в регистре накоплений «ПрочиеАктивыПассивы», а данные отчета о финансовых результатах доступны в типовом регистре накоплений «ФинансовыеРезультаты». По результатам выполнения запроса будет получен коэффициент рентабельности активов по каждой из организации, внесенной в информационную базу 1С:ERP.

Рис.19 Результат из демонстрационной информационной базы

Представленный запрос для расчета коэффициента может быть использован в любом месте системы: в отчетах, в качестве целевого показателя или даже в формулах по сбору факта при настройке подсистемы бюджетирования.

Бесплатный аудит и рекомендации по анализу финансовых результатов на базе 1С

В рамках данной статьи были представлены теоретические основы по работе с аналитическим отчетом о финансовых результатах компании и продемонстрирован один из самых популярных инструментов по формированию инфопанелей (или дашбордов) в рамках типового функционала информационной базы 1С:ERP – монитор целевых показателей. Используя методику анализа и ориентируясь на основные показатели и этапы анализа, описанные в данной статье, вы сможете в рамках своей собственной компании определить критичные для вас финансовые показатели, сформировать финансовый план, провести оценку отчета, а также получите возможность настроить персональную информационно-аналитическую панель текущего состояния дел вашей компании.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Выводы

Бухгалтерский баланс отражает имущество компании и источники его формирования.

В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают её причины. При этом итог баланса за год может увеличиваться или уменьшаться.

Сдавайте бухгалтерскую и любую другую отчетность в сервисе 1С-Отчетность. Нашим пользователям всегда доступны актуальные версии всех типов отчетов и деклараций. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.