- Анализ бухгалтерской отчетности

- Сущность и цели использования анализа бухгалтерской отчетности

- Связанные материалы

- Кому это нужно?

- Ликвидность баланса

- Группы показателей для анализа финансовой (бухгалтерской) отчетности

- Использование нашего сайта для совершения анализа бухгалтерской отчетности

- Пример анализа бухгалтерской отчетности

- Формирование показателей для анализа бухгалтерского баланса организации

- Анализ бухгалтерского баланса на примере

- Горизонтальный анализ бухгалтерского баланса

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Трендовый, факторный и сравнительный анализ

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Онлайн-программа для облегчения процесса анализа

- Итоги

- Первый этап. Анализ динамики и структуры баланса

- Второй этап. Анализ финансовой устойчивости организации

- Третий этап. Анализ ликвидности баланса и платежеспособности предприятия

- Четвертый этап. Анализ состояния активов

- Пятый этап. Анализ деловой активности

- Шестой этап. Диагностика финансового состояния предприятия

- Сдавайте годовую отчетность без штрафов

- Кому нужен финансовый анализ

- Источник информации для проведения финансового анализа

- Порядок расчета финансовых коэффициентов и анализ полученных результатов

- Группы показателей финансового анализа

Анализ бухгалтерской отчетности

Анализ бухгалтерской отчетности — важный инструмент, который поможет экономическим агентам действующим в условиях неопределенности принимать более взвешенные решения. Поэтому понимание особенности этого процесса важно для широкого круга лиц.

Сущность и цели использования анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности — процесс расчета финансово-экономических показателей (индикаторов), применения прочих методов экономического анализа для формирования выводов и рекомендаций с использованием данных финансовой отчетности предприятия за определенный период. Как результат, аналитик (человек, который рассчитал показатели, провел горизонтальный и вертикальный анализ, применил прочие методы) может сформировать общее представление о финансовом положении организации.

Связанные материалы

В практике работы больших предприятий этот процесс позволяет подытожить результативность работы субъекта хозяйственной деятельности в общем и его структурных отделов в отдельности. Но все же основанием для реализации политики поощрения сотрудников, для принятия управленческих решений, для дальнейшей корректировки сбытовой и производственной сферы служит управленческая отчетность (не бухгалтерская).

Управленческая отчетность является конфиденциальной информацией предприятия. Поэтому для стороннего человека и даже большинства сотрудников такого предприятия возможность ее изучения отсутствует. В таком случае рассмотрение бух. отчетности — оптимальный вариант формирования относительно точной оценки финансового состояния и перспектив работы предприятия. Для того чтобы понять какие выводы и рекомендации можно получить по предприятию, нужно изучить основные группы показателей финансово-экономического анализа.

Кому это нужно?

Анализ отчетности нужен для большого количества заинтересованных сторон:

- работнику банка, ведь бухгалтерская отчетность является важным источником финансовой информации о предприятии. Как результат, положительная оценка кредитоспособности позволяет предприятию получить дополнительные кредитные средства для интенсификации деятельности;

- сотруднику предприятия — он будет знать о кратко- и долгосрочных перспективах его работы и о перспективах своей карьеры;

- поставщику, который сможет оценить вероятность получения оплаты за свой товар. Конечно фактор добропорядочности менеджмента в таком случае не учитывается, а только финансовый аспект платежеспособности поставщика. То есть оценка позволяет получить ответ на вопрос — есть ли финансовая возможность у контрагента ответить по своим обязательствам;

- предоставление результата анализа на сайте позволит убедить клиента в том, что предприятие сможет действовать на рынке в течении долгого периода времени. Повышение доверия стимулирует авансовые продажи, а также позволяет убедить клиента в том, что работы по гарантии и сервисному обслуживанию будут выполнены;

- потенциальному инвестору, собственнику, который сможет оценить как менеджмент справляется с обязанностями. Это позволит этим группам пользователей финансового анализа получить быструю оценку финансового состояния организации;

- в рамках проведения проверки организации анализ бухгалтерской отчетности нужен аудитору;

- участнику фондового рынка, который сможет оценить перспективы работы организации перед покупкой акций предприятия.

Конечно этот список не претендует на статус завершенного.

В процессе используются следующие формы отчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Однако этот перечень не является полным. В процессе оценки стоит также ознакомиться с дополнительной информацией о текущем положении дел на предприятии, в отрасли, в экономике. Эти данные можно получить от отраслевых ассоциаций, Федеральной службы государственной статистики, СМИ и т. д.

Также компания может публиковать на своем официальном сайте расширенные годовые отчеты, пресс-релизы, новости, данные о социальной и экологической политике, операционной статистике, аффилированных лицах, структуре компании и прочем. Таким образом, аналитик должен использовать всю доступную информацию, которая может быть использована для формирования картины о текущем финансовом состоянии и эффективности деятельности предприятия.

Ликвидность баланса

Анализ ликвидности баланса означает оценку способности компании продать свои активы для того, чтобы погасить свои обязательства. Если деньги могут быть сразу направлены на погашение наиболее срочных обязательств, то для продажи запасов и превращения их в деньги без потери стоимости необходимо подождать некоторое время.

Поэтому для определения ликвидности структуры бухгалтерского баланса следует сравнить определенные группы активов с определенными группами пассивов.

Таблица 1 – Анализ ликвидности баланса предприятия

Как показано в таблице, следует сравнить между собою следующие элементы баланса:

1. Наиболее срочные обязательства с наиболее ликвидными активами. Если результат положительный, то предприятие способно срочно погасить те обязательства, срок оплаты по которым скоро наступит.

2. Быстрые активы и краткосрочные источники финансирования. Если сумма быстрых и наиболее ликвидных активов превышает сумму всех краткосрочных обязательств, то компания сможет вовремя ответить по обязательствам в течение года.

3. Медленнореализуемые оборотные активы и долгосрочные обязательства. Положительный кумулятивный результат будет говорить о том, что компания способна оставаться устойчивой в долгосрочной перспективе.

4. Внеоборотные активы и собственный капитал. У компании нет необходимости возвращать собственный капитал в обозримом будущем при условии эффективной деятельности, поэтому этот аспект никак не влияет на выводы о платежеспособности.

Группы показателей для анализа финансовой (бухгалтерской) отчетности

Показатели ликвидности — это индикаторы устойчивости организации в краткосрочной перспективе. Они показывают, может ли организация легко расплатиться с кредиторами, отвечать по своим долгам и т. п. в течении года. Если показатель ниже нормативного — значит риск выше, что недовольный кредитор, который так и не получил свои деньги, подаст на организацию иск в суд. В худшем случае это приведет к началу процедуры банкротства предприятия.

Основными показателями ликвидности являются: показатель текущей ликвидности, показатель быстрой ликвидности и показатель абсолютной ликвидности.

Показатель текущей ликвидности является соотношением всех оборотных активов и всех текущих обязательств:

Птл = Оборотные активы : Краткосрочные обязательства

Значение показателя демонстрирует, сколько у компании есть оборотных активов для того, чтобы погасить текущие обязательства. Нормативное значение показателя зависит от отрасли, обычно это 1,2 и выше. Значение ниже будет указывать на то, что предприятие может испытывать трудности при погашении обязательств.

Показатель быстрой ликвидности представляет собою соотношение быстрых активов и текущих обязательства:

Пбл = ( Оборотные активы – Запасы ) : Краткосрочные обязательства

Этот коэффициент является более консервативным, и он не учитывает запасов, которые сложнее превратить в деньги для погашения долгов. Поэтому показатель позволяет понять платежеспособность компании в перспективе ближайших нескольких месяцев. Нормативным считается значение 0,9 и выше.

Показатель абсолютной ликвидности является соотношением денежных средств и текущих обязательств:

Пал = Денежные средства и эквиваленты : Краткосрочные обязательства

Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие способно погасить немедленно. Нормативным считается значение 0,1-0,2. Составление платежного календаря на предприятии позволит контролировать значение показателя и удерживать его в оптимальных пределах исходя из потребностей компании в деньгах.

Важная группа показателей — это показатели финансовой устойчивости. Они позволяют определить среднесрочные перспективы работы организации с учетом структуры финансирования. Большая доля собственного капитала приводит к большей финансовой независимости организации. Как результат затраты на привлечение и использование заемных средств снижаются. Кроме этого, снижаются финансовые риски. Например, при прочих равных, организация с большей суммой собственного капитала может привлечь больше заемных средств для закупки товара и сырья, стимулирования сбыта и т. д.

Коэффициент обеспечения оборотных активов собственными средствами показывает, какую долю оборотных активов компания способна профинансировать самостоятельно. Формула для расчета следующая:

Посос = Собственные оборотные средства : Оборотные активы

Положительное значение показателя указывает на способность предприятия проводить производственную и сбытовую деятельности без перебоев. Даже сокращение доступа к внешнему финансированию не остановит операционный процесс. Низкое положительное или отрицательное значение будет указывать на значительную зависимость от внешних источников, что создает некоторые риски.

Показатель финансовой автономии является соотношением собственных финансов предприятия и общей суммы пассивов:

ПФА = Собственный капитал : Пассивы

Этот коэффициент указывает на долю активов, которую компания способна профинансировать самостоятельно. Нормативное значение зависит от отрасли, обычно в рамках 0,4-0,6. Слишком низкое значение указывает на высокий уровень финансовых рисков и возможное банкротство в случае ограничения доступа к рынку капитала, однако слишком высокое значение будет указывать на неполное использование потенциала предприятия.

В отличие от предыдущего показателя, коэффициент финансовой устойчивости учитывает как постоянные, так и долгосрочные источники финансирования. Формула для расчета следующая:

КФУ = (Собственный капитал + Долгосрочные обязательства) : Пассивы

Таким образом, значение будет указывать на долю капитала, который будет доступен в течение длительного периода времени. Высокое значение говорит об устойчивом рыночном положении в ближайшей перспективе.

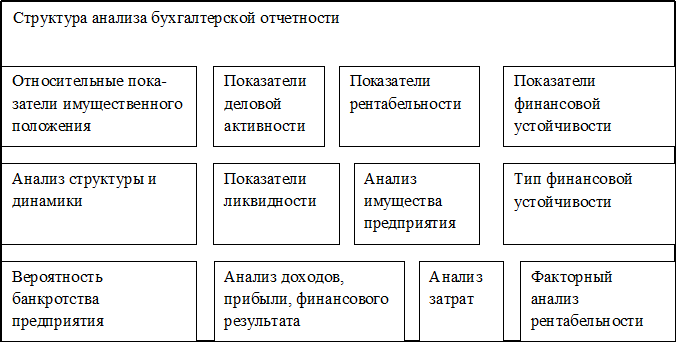

Рис. 1. Элементы анализа бухгалтерской отчетности (Список можно сократить под конкретные цели анализа)

Ещё одна группа показателей — показатели рентабельности. Рентабельность — это не всегда основная цель работы коммерческой организации. На текущий год могут быть запланированы мероприятия повышения стоимости организации, захвата большей части рынка и т. д. Но в обычных условиях именно эти показатели свидетельствуют об эффективности работы коммерческой организации. Рентабельность активов и собственного капитала в таком случае являются критериями компетентности и профессионализма высшего менеджмента. Показатели являются следствием действий конкурентов, условий на рынке, состояния основных средств, лояльности клиентов и т. д. То есть для большинства коммерческих организаций рентабельность — это результативный показателей эффективности.

Рентабельность активов является показателем, который измеряет способность активов предприятия генерировать чистую прибыль. Этот коэффициент представляет собой соотношение чистой прибыли и среднегодовой суммы активов.

Нормативное значение зависит от отрасли. При проведении анализа рентабельности целесообразно сравнить коэффициенты этой группы со значениями конкурентов. Более высокое значение будет указывать на эффективное управление расходами, качественный менеджмент, использование резервов повышения эффективности работы и т. д.

В отличие от рентабельности активов, рентабельность собственного капитала позволяет оценить привлекательность инвестирования собственниками своих средств в деятельность предприятия.

Для определения нормативного значения показателя следует посмотреть на прибыльность альтернативных инструментов инвестирования, например, вложение средств в акции других компаний, открытие депозитного вклада в банке и т. д. Если рентабельность собственного капитала является более высокой, то менеджмент эффективно распоряжается средствами собственников.

Рентабельность продаж по чистой прибыли или чистая маржа приблизительно показывает на сколько увеличится чистая прибыль предприятия при увеличении уровня продаж на рубль. Формула для расчета следующая:

Более высокое значение показателя также указывает на эффективное управление расходами, качественный контроль сбытового и производственного процесса. Стоит отметить, что при значительном увеличении уровня сбыта чистая рентабельность будет расти, так как доля постоянных расходов в каждом рубле продаж будет снижаться.

Ещё одна группа показателей, которая должна быть рассмотрена в процессе финансового анализа — показатели деловой активности. Если рентабельность — это индикатор качества результата, то деловая активность — это индикатор качества процесса работы. Если на предприятии низкая оборачиваемость дебиторской задолженности за товары, следует пересмотреть свою политику товарного кредитования клиентов. Низкая оборачиваемость оборотных средств, следует подумать, как ускорить процесс. Если большой период оборачиваемости продукции и товаров, то нужно уменьшить размер их запасов или активизировать сбытовой процесс путем применения соответствующих приемов. То есть эта группа показателей позволяет аналитику определить не только как работает предприятие, но и где находится проблема.

Оборачиваемость активов показывает объем продукции, который был произведен на каждый привлеченный рубль активов. Например, значение 2,5 будет указывать на то, что на каждый рубль активов произведено и продано 2,5 рублей продукции. Формула следующая:

ОА = Выручка : Среднегодовая сумма активов

Более высокое значение показателя будет говорить о способности предприятия эффективно управлять ограниченным объемом ресурсов.

Качественное управление запасами позволит привлекать меньше финансовых ресурсов, что экономит деньги за счет сокращения процентов к уплате, расходов на аренду складов и т. д. Поэтому политика управления запасами играет важную роль в реализации финансовой деятельности. Формула оборачиваемости запасов следующая:

ОЗ = Себестоимость : Среднегодовая сумма запасов

Таким образом, оборачиваемость запасов представляет собою соотношение себестоимости и среднегодовой суммы запасов.

Еще одним важным аспектом является управление дебиторской задолженностью. В основном дебиторская задолженность формируется в процессе коммерческого кредитования клиентов (например, отсрочка платежа за поставленную продукцию или услуги). Формула расчета оборачиваемости следующая:

ОДЗ = Выручка : Среднегодовая дебиторской задолженности

Низкая оборачиваемость будет говорить о том, что клиенты отвлекают средства предприятия, что приводит к дополнительным расходам на привлечение финансовых ресурсов. Высокая оборачиваемость дебиторской задолженности позволяет высвободить часть финансовых ресурсов, которые могут быть направлены на интенсификацию собственной производственной деятельности.

Желательным этапом анализа бухгалтерской отчетности является оценка относительных показателей имущественного положения. Эти показатели могут подсказать особенности долгосрочной политики совершения финансовых инвестиций, роли основных средств, показать долю финансирования, которую они на себя отвлекают и т. д.

Конечно, не менее важными являются показатели относительного прироста основных элементов активов, пассивов и финансовых результатов в течении периода исследования. Используя данные можно узнать о том, находится ли предприятие на этапе активного развития, деградации или стабильности. Повышение стоимости производственных средств приводит к увеличению производственного потенциала, а повышение стоимости собственного капитала — к повышению уровня благополучия собственников. Постоянное наращивания дохода в условиях сохранения стабильных цен свидетельствует о растущей рыночной силе. Поэтому эта группа показателей также важна.

Очевидно, что изучение данных бухгалтерской отчетности не сравнится с анализом управленческой отчетности, но в условиях ограниченной информации — это оптимальный путь для получения представления о состоянии организации.

Использование нашего сайта для совершения анализа бухгалтерской отчетности

Наш сайт предоставляет возможность провести анализ Вашей бухгалтерской отчетности. Все описанные показатели, а также другие, могут быть рассчитаны бесплатно. Для этого нужно только пройти быструю регистрацию и внести данные предприятия. Кроме этого есть возможность за незначительную плату сформировать выводы и рекомендации к Вашим данным. Такие данные могут быть предоставлены инвесторам, банковским работникам, собственникам, сотрудникам предприятия, поставщикам и клиентам и т. д. Если Вы считаете, что программа по каким-то причинам не удовлетворяет Ваши потребности полностью — пишите, всегда готовы доработать, оптимизировать, переделать. Надеемся сайт будет полезен в процессе анализа. Если будут вопросы — пишите в пункт меню «Контакт» или в комментариях к статьям.

Пример анализа бухгалтерской отчетности

ОАО «Газпром космические системы» осуществляет деятельность в области создания и эксплуатации телекоммуникационных и геоинформационных систем. Предприятие разрабатывает космические телекоммуникационные системы: как для своих заказчиков, так и предоставляет соответствующие услуги. Оно действует на этом рынке в течение последних 22 лет. Анализ финансовой отчетности предприятия по предложенной выше методике позволил сформулировать следующие выводы о финансовом положении и финансовой эффективности компании.

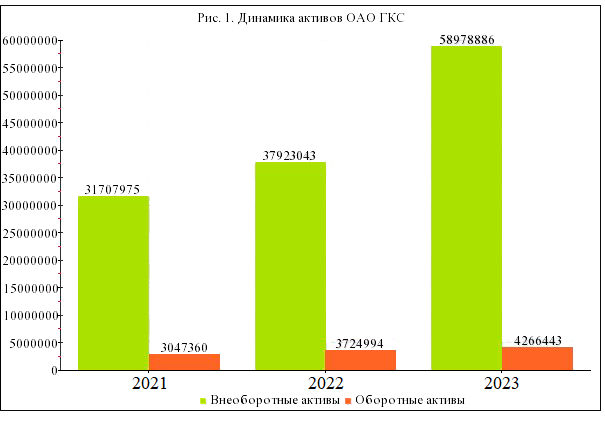

Таблица 2. Динамика активов ОАО ГКС, млн руб.

Данные таблицы 2 и рисунка 1 показывают, что в течение 2018 – 2020 годов происходит рост суммы активов предприятия. Причиной такой тенденции является увеличение стоимости активов предприятия – сумма выросла на 104,52% в течение периода исследования. Стоит отметить, что это связано с дооценкой стоимости внеоборотных активов. Стоимость сложного телекоммуникационного оборудования повысилась пропорционально росту курса доллара. Таким образом, реальная добавленная стоимость не была создана, поэтому признаков эффективной деятельности предприятия в процессе анализа активов не выявлено.

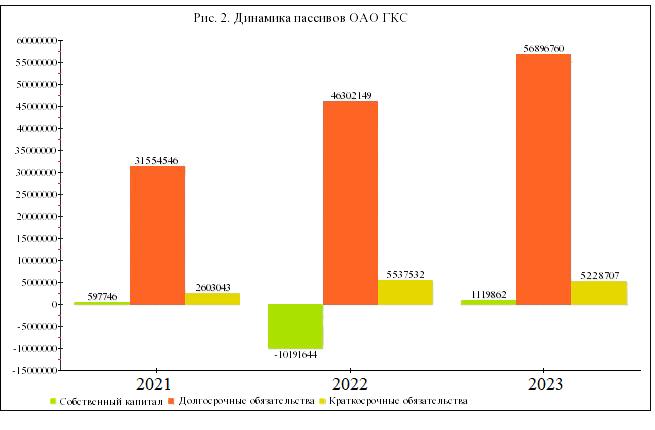

В сфере финансирования активов наблюдается следующая тенденция:

Таблица 3. Динамика источников финансовых ресурсов ОАО ГКС, млн руб.

Данные таблицы 3 и рисунка 2 показывают, что происходят некоторые деструктивные процессы внутри компании. До начала кризиса, в 2018 году, ОАО ГКС получило кредит на следующих условиях: кредитор Bank of America, N.A., сумма кредита: 298 000 000,00 долларов США, процентная ставка по кредиту LIBOR + 3,15% годовых. Эта информация получена из годового отчета, в котором есть детальные пояснения данных финансовой отчетности.

Из-за того, что кредит был взят в долларах, обязательства компании значительно выросли, а именно сумма долгосрочных заемных средств выросла на 84,07%. Также выросла сумма процентов к уплате. При этом, компания получает значительную часть своей выручки в рублях.

Из-за этого предприятие получило убыток и сумма нераспределенной прибыли (непокрытого убытка) снизилась с 529 млн руб. до -19159 млн руб. То есть происходит значительная деградация предприятия, оно не способно эффективно функционировать и генерировать прибыль, а единственным источником роста собственного капитала является переоценка стоимости оборудования.

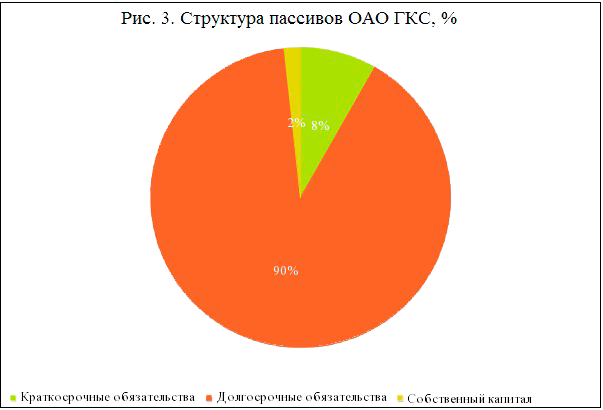

Доля собственного капитала, как показано в рисунке 3, снизилась до 2% годовых, при том что нормативным считается значение 40% и выше.

Выявленные тенденции и явления указывают на серьезный кризис, без проведения дополнительных переговоров с кредиторами, дополнительного вложения средств акционерами или сторонними инвесторами, компания будет признана банкротом.

В таблице 4 показаны причины крайне низкой эффективности деятельности предприятия. Из-за изменения курса рубля значительно вырос объем процентных обязательств – на 169,98%. Также динамика курса привела к тому, что расходы по курсовым разницам по операциям в иностранной валюте выросли с 19 267 млн руб. в 2019 году до 27 329 млн руб. в 2020 году. Как результат, сумма прочих расходов значительно выросла.

Таблица 4. Динамика финансовых результатов ОАО ГКС, млн руб.

Как результат, можно утверждать, что политика управления финансовыми рисками компании является крайне неудовлетворительной, что привело к фактической деградации предприятия и значительному увеличению риска потери платежеспособности.

Таблица 5. Анализ ликвидности баланса ОАО ГКС

Анализ ликвидности баланса позволил определить, что компания способна отвечать по наиболее срочным обязательствам, однако не факт, что компания сможет отвечать по долгам в течение всего года. На конец 2020 года ОАО ГКС не хватает 1112 млн руб.

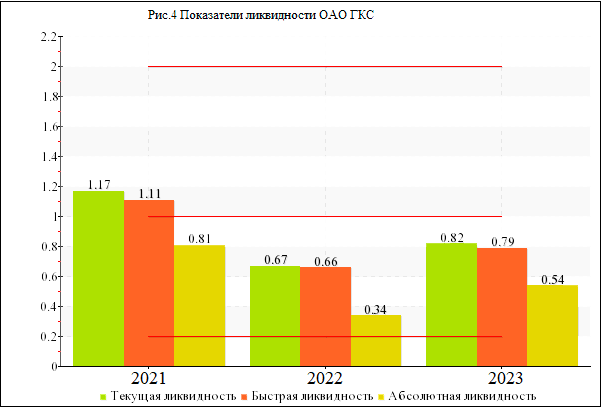

Таблица 6. Показатели ликвидности ОАО ГКС

Вывод о недостаточной ликвидности и платежеспособности подтверждают данные таблицы 6 и рисунка 4. Значение всех показателей находится ниже нормативного предела.

Отрицательные показатели собственных оборотных средств, например, коэффициента обеспечения оборотных активов собственными средствами, указывает на неспособность компании обеспечить бесперебойность деятельности своими силами. В случае ограничения доступа к внешнему рынку капитала ОАО ГКС обанкротится.

В целом показатели финансовой устойчивости говорят о высоком риске банкротства.

Таблица 7. Показатели финансовой устойчивости ОАО ГКС

Низкая оборачиваемость активов и основных средств связана со значительной долей основных средств в общей сумме активов. Деятельность компании является капиталоемкой.

Однако оборачиваемость оборотных средств и дебиторской задолженности также является неудовлетворительной. Фактически, клиенты используют средства компании в течение 125,88 дней, что приводит к необходимости дополнительного привлечения капитала для финансирования клиентов.

Таблица 8. Показатели деловой активности ОАО ГКС (показатели оборачиваемости)

Очевидно, что в условиях крайне низкой эффективности деятельности предприятия происходит значительная деградация. Каждый рубль активов принес 16,97 копеек чистого убытка. Нельзя предоставить экономическую интерпретацию показателя рентабельности собственного капитала, так как сумма собственного капитала была отрицательной.

Таблица 9. Показатели рентабельности (убыточности) ОАО ГКС

В целом проведенный анализ бухгалтерской отчетности позволил определить, что предприятие действует крайне неэффективно в течение 2018-2020 годов. Система риск-менеджмента крайне низкого качества. Предприятие не способно генерировать прибыль. Его текущее состояние неустойчиво, и ОАО ГКС может обанкротится уже в следующем году.

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Рассмотрим шесть этапов анализа бухгалтерского баланса: анализ динамики и структуры баланса, анализ финансовой устойчивости организации, анализ ликвидности баланса и платежеспособности предприятия, анализ состояния активов, анализ деловой активности и диагностика финансового состояния предприятия.

Анализ бухгалтерской отчетности включает анализ всех ее форм, включая пояснительную записку и итоговую часть аудиторского заключения.

В ходе предварительного анализа бухгалтерской отчетности выявляется и оценивается динамика «больных» статей отчетности двух видов:

- свидетельствующих о крайней неудовлетворительной работе коммерческой организации в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т.п.);

- свидетельствующих об определенных недостатках в работе организации, которые в случае их регулярного повторения в отчетности нескольких смежных периодов могут существенно отразиться на финансовом положении организации (просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т.п.)

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу, представленному ниже. В скобках указаны статьи (строки) бухгалтерского баланса, которые рекомендуется включать в состав выделенных групп аналитического баланса.

Таблица 1. Агрегированный аналитический баланс

В аналитическом балансе сохраняется общая балансовая модель: СВА = СВК или ДС +ДЗ + ЗЗ + ВА = КЗ + КК+ДО + СК.

Рассмотрим этапы анализа баланса.

Первый этап. Анализ динамики и структуры баланса

В ходе анализа целесообразно определить темпы роста наиболее значимых статей (групп) баланса и сравнить полученные результаты с темпами роста выручки от продаж.

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

При анализе баланса следует учитывать изменения в методологии ведения учета и в налоговом законодательстве, а также положения учетной политики организации.

Второй этап. Анализ финансовой устойчивости организации

Абсолютные показатели финансовой устойчивости:

- наличие реального собственного капитала (чистых активов);

- наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости (финансовой структуры капитала).

Система основных показателей для анализа финансовой устойчивости:

- Собственный оборотный капитал (собственные оборотные средства): СОС = СК — ВА

- Чистый оборотный капитал: ЧОК = СК + ДО — ВА или ЧОК = ОА — КО

- Чистые активы: ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный выше аналитический баланс сформирован так, что СК=ЧА)

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала): кавт = СК /СВК

- Коэффициент финансовой зависимости (концентрации заемного капитала): кфз = ЗК / СВК, где ЗК = КО + ДО

- Соотношение заемных и собственных средств (коэффициент финансового леверижда): кзс = ЗК / СК

- Коэффициент сохранности собственного капитала: кскс = СКк.п. / СКн.п.

- Коэффициент маневренности (мобильности) собственного капитала: кскм = СОС / СК

- Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом): косс= СОС / ОА

Третий этап. Анализ ликвидности баланса и платежеспособности предприятия

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности. В расчет каждого из коэффициентов включаются определенные группы оборотных активов, различающихся по степени ликвидности (т.е. способности трансформироваться в денежные средства в ходе производственно-коммерческого цикла).

Четвертый этап. Анализ состояния активов

В рамках анализа бухгалтерского баланса необходимо провести анализ состава, структуры и эффективности использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости.

Для оценки оборачиваемости оборотных средств в целом можно рекомендовать следующие показатели:

- Коэффициент оборачиваемости оборотных средств: коб = N / ОА ср, где N — выручка от продаж; ОА ср — средняя величина оборотных активов.

- Период оборота оборотных средств: По = ОА ср * Д / N, где Д — количество дней в анализируемом периоде.

Анализ динамики, состава и структуры внеоборотных активов по балансу должен быть дополнен анализом основных средств.

Пятый этап. Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

1. по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала;

2. по соотношению темпов роста прибыли, оборота и авансированного капитала.Деловая активность характеризуется положительно при соблюдении соотношения:

где ТРПДН — темп роста прибыли до налогообложения (либо до уплаты налогов и процентов); ТР N — темп роста оборота (выручки от продаж); ТРСВК — темп роста авансированного капитала (валюты баланса).

- экономический потенциал предприятия растет (масштабы деятельности увеличиваются);

- объем продаж возрастает более высокими темпами по сравнению с ростом авансированного капитала, т.е. ресурсы предприятия используется более эффективно;

- прибыль возрастает опережающими темпами, что свидетельствует об относительном снижении затрат. Данное соотношение называется «золотым правилом экономики предприятия».

3. по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Шестой этап. Диагностика финансового состояния предприятия

Наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления (утраты) платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

1. Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя:

- коэффициент текущей ликвидности (нормативное значение 2,0);

- коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

2. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. Ниже представлена модифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже (запись модели дана в варианте, адаптированном к показателям российского баланса и отчета о прибылях и убытках):

Z = 0,717 * К1, + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5,

где К1 — отношение чистого оборотного капитала к активам;К2 — отношение резервного капитала и нераспределенной (накопленной) прибыли (непокрытого убытка) к активам;К3 — отношение прибыли (убытка) до уплаты налогов и процентов к активам;К4 — отношение капитала и резервов (собственного капитала) к общим обязательствам;К5 — отношение выручки от продаж (нетто) к активам.

При этом степень достоверности прогноза составляет: до 1 года — 88%, до 2 лет — 66%, более 2 лет — 29%.

Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

Знать все изменения в налогах и бухучете.

Использовать все новые шесть ФСБУ.

Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.