Из нашей статьи вы узнаете:

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

- С чего начать анализ отчётности

- Задачи анализа отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Как быстро провести анализ отчётности

- Налоговая отчётность

- Отчётность по сотрудникам

- Специализированная налоговая отчётность

- Бухгалтерская отчётность

- Заключение

- Признаки микропредприятия и малого бизнеса

- Как узнать, что нужно отчитаться

- Как часто надо отчитываться в Росстат

- Статотчетность для малого бизнеса

- Формы статистической отчетности для ИП

- Порядок заполнения нулевой отчетности

- Изменения в порядке отчетности в 2022 году

- Какая ответственность предусмотрена за нарушение порядка отчета

- Кто сдаёт статистическую отчётность

- Какие формы надо сдавать в Росстат

- В каком виде сдавать статистическую отчётность

- Сроки сдачи статистической отчётности

- Что будет, если не сдать статистическую отчётность

- Как исправить ошибки в статистической отчётности

- Какие отчеты должна сдавать бухфирма по своим клиентам

- Отчетность в статистику должны подавать все организации

- Как узнать, какие формы статучета нужно сдавать

- Форму П-4 в статистику надо подавать за каждый филиал

- Как уточнить статотчетность

- Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

- Образец письма в отделение статистики

- Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

- Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

- Статотчетность примут только в электронном виде

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

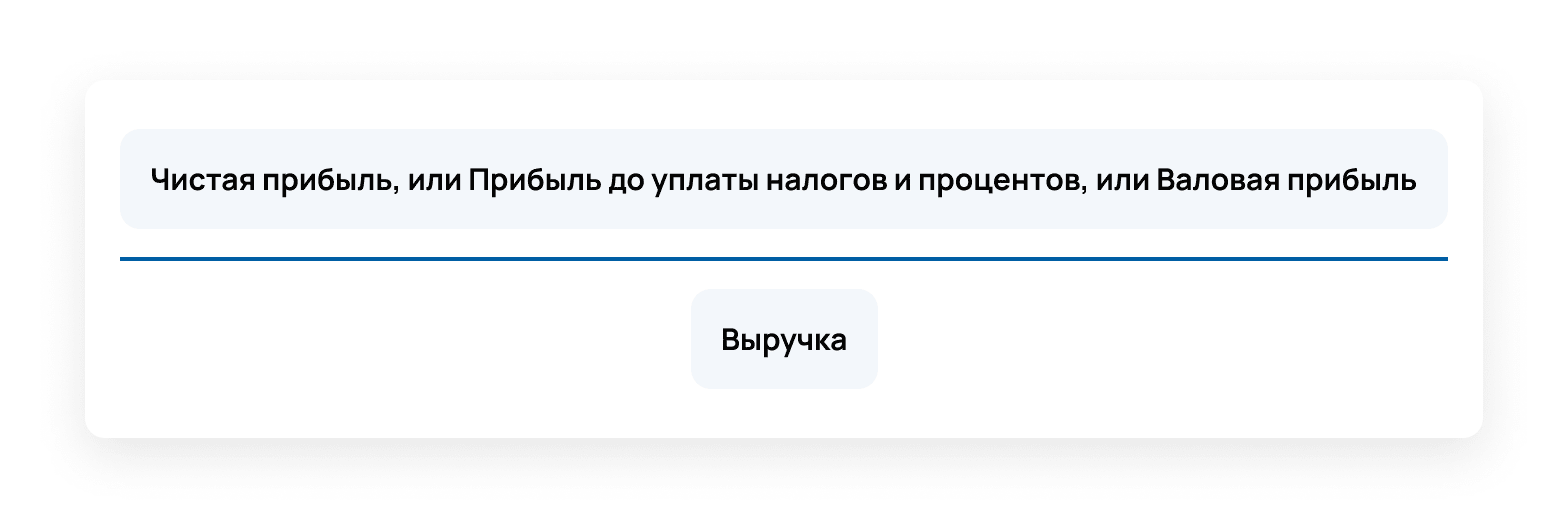

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

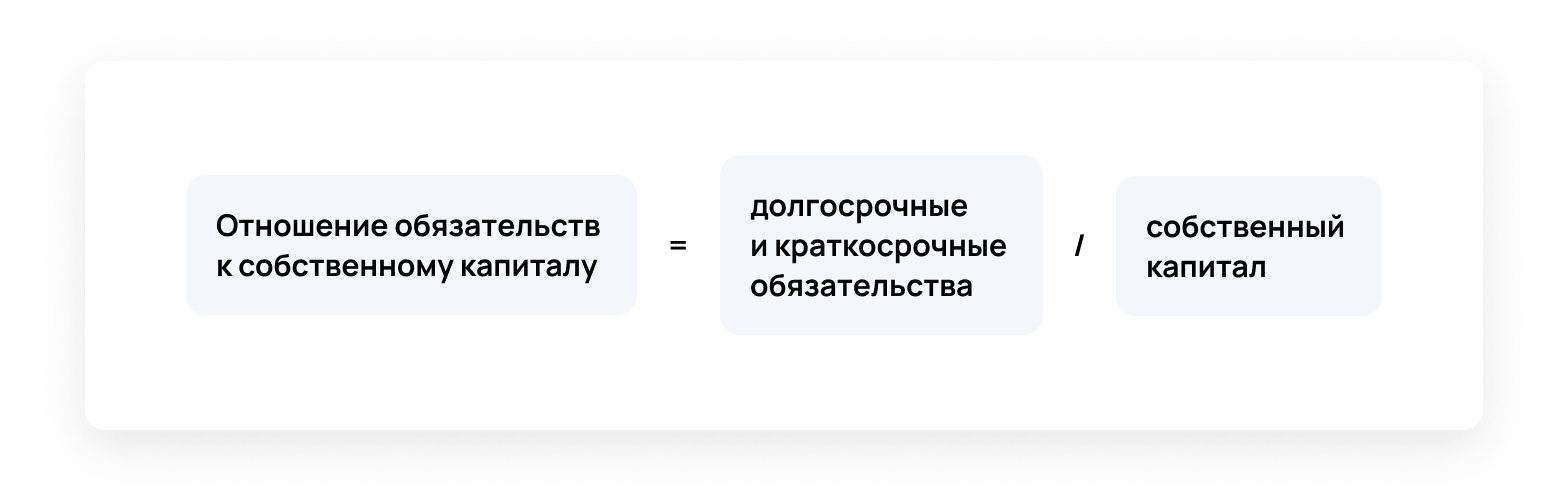

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

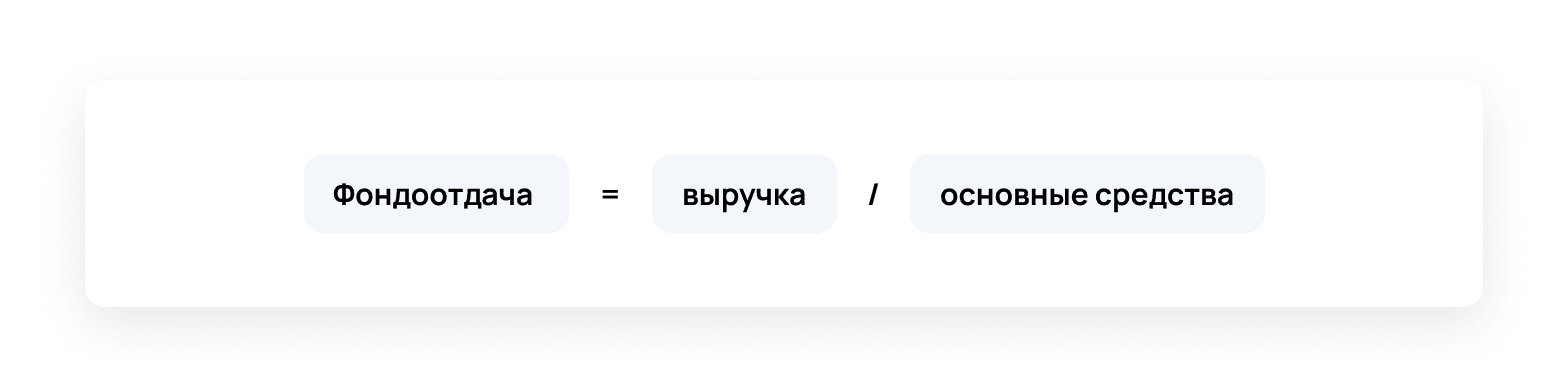

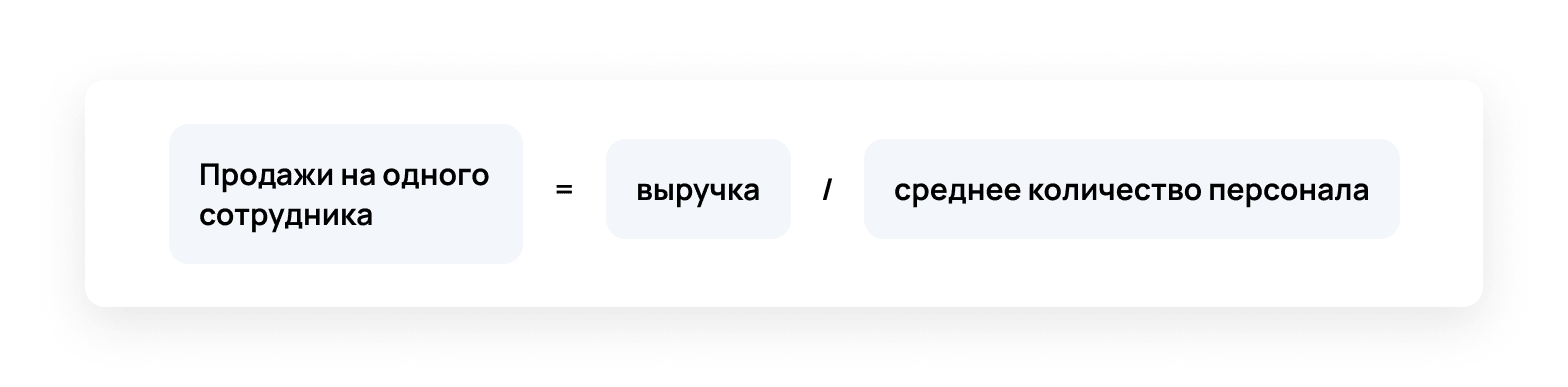

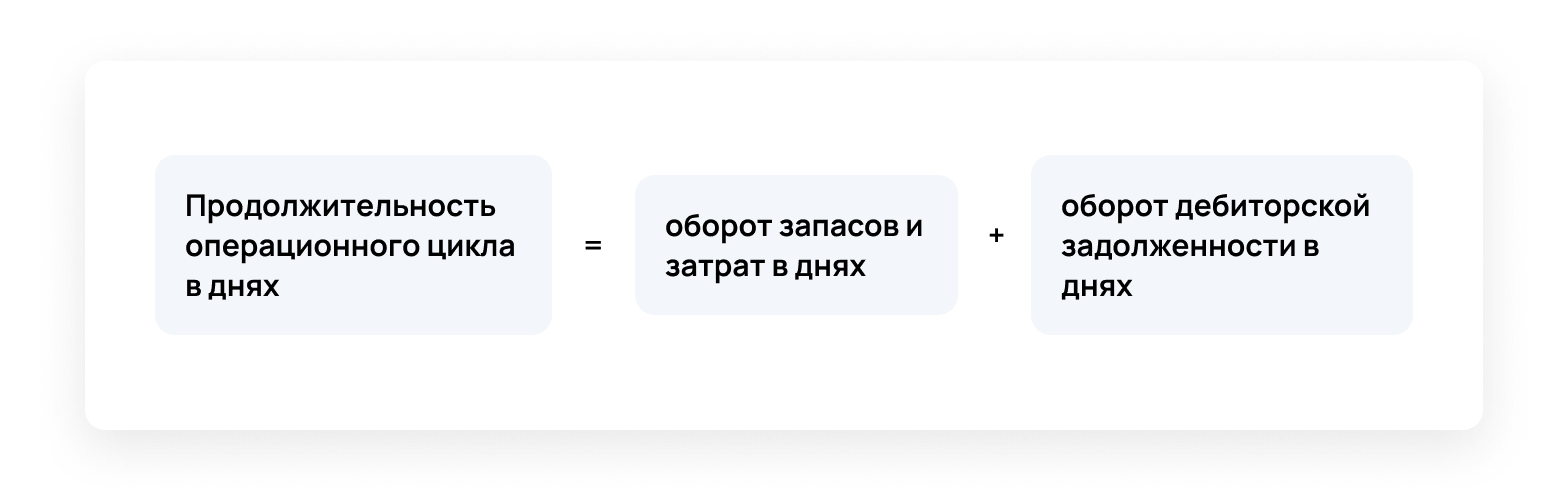

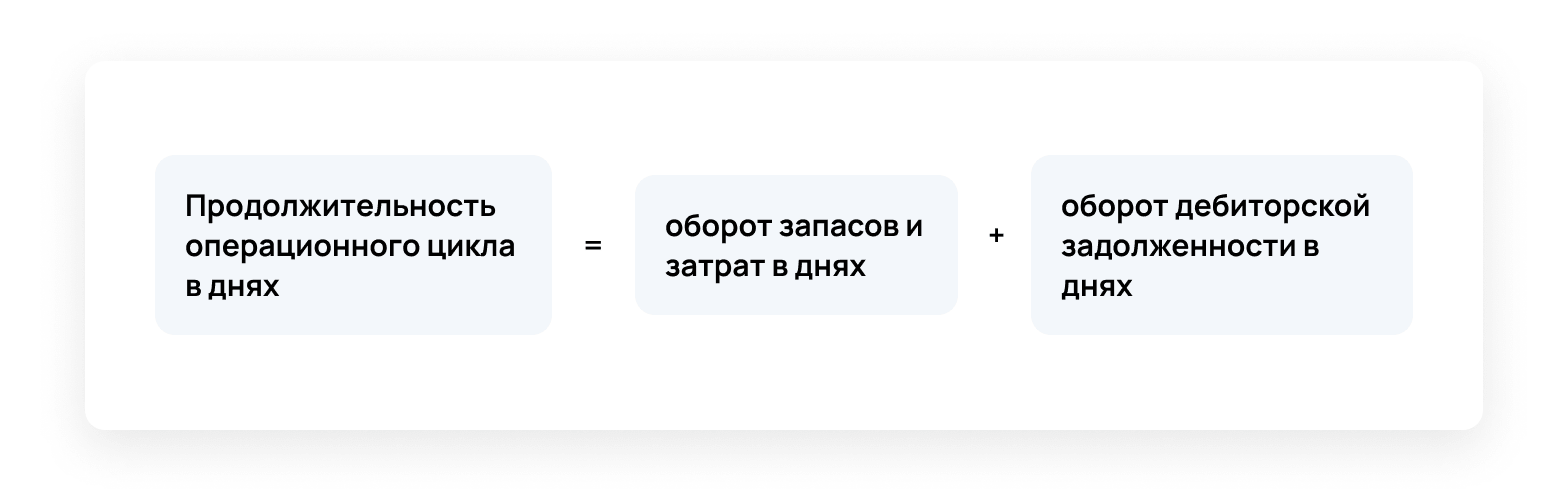

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

В ИФНС по месту учёта сдают бухгалтерскую и налоговую отчётность. В чём различия между ними? Есть ли ещё какая-то связь между этими двумя формами отчётности?

Давайте разбираться.

Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

На общей системе налогообложения (ОСНО) предприятия и ИП платят подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ). Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

ИП и ООО, которые применяют УСН, сдают только один вид декларации — по единому налогу, который они платят в соответствии со своей системой налогообложения. Срок, установленный для сдачи отчётности по УСН — не позднее 31 марта года (для юрлиц) или до 30 апреля (для ИП) года, который наступает за отчётным. Сроки для ИП и ООО на УСН установлены в п. 1 ст. 346.23 НК РФ.

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

- Расчёт по страховым взносам (РСВ) — отчёт по страховым взносам на пенсионное, социальное и медицинское страхование, сдаётся всеми организациями и ИП с работниками. Срок сдачи — не позднее 30 числа месяца, наступающего за отчётным. Если у предприятия или ИП более 25 человек в штате, сдавать отчёт нужно только в электронном виде.

- Ежегодные данные о среднесписочной численности сотрудников. Этот документ необходимо представлять в налоговый орган раз в год не позднее 20 января следующего года.

- Расчёт по форме 6-НДФЛ. В отчёте отражаются данные о выплатах работникам и сумме НДФЛ, исчисленной из этих выплат. Сдаётся поквартально. Срок — не позднее последнего числа месяца, следующего за отчётным периодом. Отражение данных о доходах физлиц, которое ранее осуществлялось в отчёте по форме 2-НДФЛ, с 1 января 2021 года перенесено в приложение 1 к расчёту 6-НДФЛ. Это приложение работодатели должны заполнять только в годовом отчёте 6-НДФЛ, который сдаётся до 1 апреля следующего года.

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

- налогу на имущество;

- земельному налогу;

- налогу на транспорт;

- водному налогу;

- налогу на добычу ископаемых;

- налогу на игорный бизнес;

- подакцизному налогу.

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Бухгалтерская отчётность

Бухгалтерская отчётность — документы, в которых содержится информация об итогах хозяйственной деятельности предприятия за отчётный период. Отражение этих сведений осуществляется в рамках бухгалтерского (финансового) учёта.

Вести бухгалтерский (финансовый) обязаны все предприятия, вне зависимости от того, какую систему налогообложения они применяют и есть ли у них штат наёмных работников. В соответствии со ст. 23 НК РФ и Федеральным законом от 6 декабря 2011 года № 402-ФЗ, организации должны сдавать бухгалтерскую отчётность.

Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ, индивидуальные предприниматели вправе не вести бухгалтерский (финансовый) учёт. Однако есть условие — бухучёт можно не вести лишь в том случае, если ИП ведёт учёт доходов, расходов и иных объектов налогообложения. Таким образом, несмотря на то, что ИП не обязаны вести бухучёт, им нужно вести Книгу Учёта доходов и расходов. Сдавать в налоговую её не нужно. Но инспектор может запросить КУДиР при проверке.

Бухгалтерская отчётность организаций может отличаться, но в общем порядке все ООО подают бухгалтерский баланс и следующие отчётные документы:

- о финансовых результатах,

- о движении денежных средств,

- об изменении капитала,

- о целевом использовании полученных средств.

Кроме того, в форме таблиц или в текстовом виде сдаются пояснения.

Предприятия, принадлежащие к категории малых, могут сдавать бухгалтерскую отчётность в упрощённой форме. К таким организациям относятся ООО с ежегодной выручкой, не превышающей 800 млн рублей, и штатом сотрудников менее 100 человек. Упрощённый вид бухгалтерской отчётности включает в себя лишь бухгалтерский баланс и отчёт о финансовых результатах.

Ранее бухгалтерская отчётность сдавалась в два ведомства: в ФНС и Росстат. Теперь компании отчитываются только в налоговую. Статистический отчёт сдавать больше не нужно. Однако есть исключения. В число организаций, которые обязаны сдавать статистическую отчётность, входят:

- компании, отчётность которых содержит государственную тайну;

- другие предприятия в случаях, установленных Правительством Российской Федерации.

Срок, установленный для ежегодной сдачи бухотчётности — до 31 марта года, который наступает за отчётным.

Заключение

Как видно, ключевым отличием двух видов отчётности является разница в объекте отчёта: если в налоговой отчётности отражены сведения об уплате и исчислении налогов, то в бухгалтерской — о финансовых и имущественных показателях хозяйствующего субъекта.

Однако при всех отличиях оба вида отчётности одинаково сдают в налоговый орган как в бумажном, так и в электронном виде.

Сдача отчётности в электронной форме — наиболее удобный и быстрый способ. 1С-Отчетность позволяет своевременно и без ошибок направлять отчётные документы в ФНС, а также другие контролирующие ведомства (ПФР, ФСС, Росстат и так далее). Для сдачи отчётности в электронном виде потребуется квалифицированная электронная подпись .

Статистическая отчетность в России в обязательном порядке регулярно захватывает крупные предприятия и организации. Но иногда отчитаться по статистическим показателям должен и малый бизнес. Ежегодно Федеральная служба статистики определяет подборку юридических лиц и ИП, которые должны предоставить в Росстат отчет малых предприятий.

В согласии с № 282-ФЗ каждые 5 лет предоставлять статотчеты должен весь бизнес. Год сплошного статистического наблюдения ожидает предпринимателей в 2026 году. Помимо этого, проводятся выборочные наблюдения, которые охватывают все организации в конкретной сфере деятельности.

О том, как узнать о необходимости отчитаться перед Росстатом, заполнить и направить формы, рассказываем в этом материале.

Признаки микропредприятия и малого бизнеса

Понятия «микропредприятие» и «малый бизнес» достаточно четко определены в законодательстве и имеют конкретные признаки:

Еще один важный признак малого бизнеса — доля участия в уставном капитале крупных предприятий. Она не должна превышать 25%.

Если ваша организация подпадает под перечисленные ограничения, то отчитываться в Росстат нужно только по требованию.

Как узнать, что нужно отчитаться

В альбоме статформ Росстата находится около 200 отчетов. Но для конкретной компании есть свой календарь подачи информации. Как правило, Росстат присылает требование отчитаться на адрес, по которому зарегистрирован ИП или юридическое лицо.

Проверить, попали ли вы в выборку ведомства, можно на официальном сайте Службы статистики:

- введите в форму ИНН, ОГРН или ОКПО;

- выберите вариант уведомления для юрлиц или ИП.

Если сервис не обнаружил форм отчетности, то значит, в текущем году ваша организация не подпадает под статистическое наблюдение. Если в ответ вышел «Перечень форм», то следует заполнить и направить в ведомство названные там отчеты.

Как часто надо отчитываться в Росстат

Периодичность направления форм в течение года зависит от размера бизнеса и перечня форм для заполнения. Формы статистической отчетности малых предприятий предполагают периодичность сдачи раз в месяц, квартал или год. Каждая форма включает указание, в какой период ее следует направить в ведомство.

Если указанная дата приходится на выходной день, то по общепринятому правилу ее передвигают на следующий рабочий день. Но лучше не затягивать со сдачей отчетов до последнего дня.

Статотчетность для малого бизнеса

В 2022 году МСП должны представить отчет по статистике (в зависимости от сферы деятельности организации):

Помимо перечисленных форм, малый бизнес должен регулярно направлять в статистические органы информацию о численности и заработной плате своих работников. В зависимости от средней численности штата за последние 2 года делать это нужно ежемесячно или ежеквартально.

Формы статистической отчетности для ИП

Индивидуальные предприниматели направляют статотчеты по формам:

Порядок заполнения нулевой отчетности

Иногда у компании нет отчетных показателей, но есть обязанность сдать данные в Службу статистики. В этой ситуации могут быть 2 варианта:

- Указания к форме уточняют, что подавать ее следует только при наличии данных для отчетности. Если у организации или ИП таких сведений нет, то отчет можно не подавать.

- Иные отчетные формы следует сдать с нулевыми показателями. Следует полностью заполнить форму — титульный лист, данные ответственного лица, подпись. Иначе отсутствие отчета повлечет штраф.

Изменения в порядке отчетности в 2022 году

С 2022 года отчет в Росстат от малого бизнеса принимают только в электронной форме. Крупные организации полностью перешли на цифровой способ отправки данных в ведомство еще в прошлом году.

Чтобы направить заполненную форму, потребуется квалифицированная электронная подпись. Передать отчеты можно через личный кабинет на сайте ведомства, через портал Госуслуги или через сервисы ЭДО.

«1С-Отчетность» — удобный сервис для подготовки и отправки отчетов, в том числе по статистическим формам. Тут вы найдете последние актуальные отчетные формы и точно не пропустите срок сдачи. Встроенный помощник напомнит о подготовке документа и поможет его правильно заполнить. Сервис разрешает подгружать любые базы данных и учетные системы.

Помимо этого, с 2022 года обновляется целый ряд форм, список которых приведен в приказе ведомства № 462. В их числе формы МСП для отчета в Росстат. Это, например, МП-натура, 1-ИП, МП, 1-ДАП.

Какая ответственность предусмотрена за нарушение порядка отчета

Непредставление статистических данных, равно как и нарушение установленного порядка или сроков отчетности, грозит бизнесу административным штрафом. Основанием для него является статья 13.19 КоАП РФ.

Первичное нарушение грозит должностному лицу, ответственному за подготовку отчетности, наказанием в размере от 10 до 20 тысяч рублей. Штраф для юрлица составляет от 20 до 70 тысяч рублей.

При повторном нарушении штрафы увеличиваются в диапазоне 30–50 тысяч рублей для должностных лиц и 100–150 тысяч рублей для организации.

Помимо отчётности по налогам и страховым взносам, бизнесу надо сдавать статистическую отчётность. Форм много, а штрафы за несдачу солидные. Рассказываем, кому, когда и как нужно отчитаться.

Кто сдаёт статистическую отчётность

Отчитываться приходится всем организациям и индивидуальным предпринимателям, но крупному бизнесу чаще и больше. Средний и малый бизнес проверяют выборочно

Росстат периодически формирует выборку по малому бизнесу, и если вы в неё попадёте, пришлёт требование по адресу регистрации ИП или организации. Можно и самостоятельно на сайте Росстата проверить, надо ли вам сдавать статистическую отчётность, и какую. Перейдите по ссылке, введите свои данные и нажмите «Получить». Информацию по каждому обособленному подразделению проверяйте отдельно от головной компании, потому что есть формы, которые заполняются по каждому подразделению отдельно и по организации без них.

Если увидите надпись «Не найдены формы статистической отчётности», значит пока вам ничего не надо сдавать. Но на практике можно столкнуться с тем, что система не выдала никаких отчётов, а через какое-то время они появились, но предприниматель об этом не знал, и в результате пришло письмо со штрафом. Чтобы не было таких ситуаций, рекомендуем проверять сайт ежемесячно.

Раз в пять лет Росстат проводит сплошную перепись субъектов малого и среднего бизнеса, и тогда отчитываться должны все. Последнее сплошное наблюдение было в 2021 году, следующее будет в 2026 году. При сплошном наблюдении все предприниматели должны заполнить анкету и сдать формы № МП-сп или № 1-предприниматель.

Вы можете узнать, надо ли вам участвовать в переписи, по той же ссылке, где смотрели формы. Если в перечне помимо основных форм будут ещё № МП-сп или № 1-предприниматель, значит вы участник переписи.

Какие формы надо сдавать в Росстат

Всего форм более двухсот, но каждая компания и ИП заполняют свои отчёты. Перечень форм зависит от вида деятельности и размера бизнеса. Например, среднему бизнесу по производству мебели в 2022 году надо сдать 24 формы. Вот некоторые из них.

Единоразово за 2021 год:

- 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- 12-Ф «Сведения об использовании денежных средств»;

- 1-натура БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- 1-предприятие «Основные сведения о деятельности организации»;

- 1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 11 (0602001) «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

- 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- П-4 «Сведения о численности и заработной плате работников»

А малому бизнесу в сфере розничной торговли, который попал в выборку, придётся сдавать всего 2 отчёта каждый квартал:

- 3-торг (ПМ) «Сведения об обороте розничной торговли малого предприятия»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

При этом если по какой-то из форм у вас отсутствуют показатели, отчёт всё равно надо сдавать — нулевой. Полный перечень форм, которые надо сдавать именно вам, можно узнать на сайте Росстата

В каком виде сдавать статистическую отчётность

С января 2022 года все без исключения сдают статистическую отчётность в электронном виде с ЭЦП. Порядок предоставления данных в электронной форме определяется постановлением Правительства Российской Федерации от 18 августа 2008 г. № 620.

Схематично порядок действий по установке и использованию модуля в инструкции Росстата представлен так:

Сроки сдачи статистической отчётности

Сроки сдачи указаны в каждой конкретной форме. Обычно это диапазон дат, а не конкретное число. Например, форму № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) сдают большинство организаций, которые что-то производят или продают. Форма квартальная. Отчётные периоды — квартал, полугодие, 9 месяцев. Годовой формы нет. Диапазон для представления этого отчета в Росстат — с 1 по 30 число месяца, следующего за отчётным периодом.

Следовательно, в 2022 году сроки такие:

- за 1 квартал — с 1 апреля по 30 апреля 2022 года;

- за полугодие — с 1 июля по 30 июля 2022 года;

- за 9 месяцев — с 1 октября по 30 октября 2022 года.

Что будет, если не сдать статистическую отчётность

Если не сдать хотя бы один отчёт, Росстат составит протокол об административном правонарушении по статье 13.19 КоАП РФ и назначит штраф:

- на ИП или руководителя компании от 10 000 до 20 000 рублей;

- на организацию от 20 000 до 70 000 рублей.

За повторные случаи штрафы больше:

- на ИП или руководителя компании от 30 000 до 50 000 рублей;

- на компанию от 100 000 до 150 000 рублей.

Регулярно проверяйте сайт Росстата по своему ИНН, чтобы не пропустить какую-нибудь форму.

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление. Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы.

На исправление ошибок даётся 3 дня со дня получения уведомления или с момента, когда вы обнаружите ошибки самостоятельно.

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.

Какие отчеты должна сдавать бухфирма по своим клиентам

В жизни бухгалтера много увеселений, а в бухгалтерской фирме они множатся на число клиентов.

Иллюстрация: Вера Ревина/Клерк.ру

Чтобы узнать, какую статформу и в какой срок сдать, нужно зайти на сайт Росстата, вбить ИНН. И тогда выйдет список с перечнем форм и их сроками сдачи.

Если у вас 33 клиента, то ИНН вводите 33 раза. Если 333 клиента, то 333 раза.

Задача эпическая! Требуются навыки экстрасенса: сколько раз вы должны заходить на этот сайт и по каким волшебным дням? Чем подтвердить эфемерную быль-небыль отчета?

Есть у нас особо нервные знакомые, которые проверяют данные на сайте статистики чуть ли не каждый день.

Вот и мы озадачились этим вопросом и попросили один из территориальных органов статистики разъяснить:

«По состоянию на какую актуальную дату месяца, квартала или года субъектам СМП, надлежит обращаться к сведениям на официальном сайте Федеральной службы государственной статистики в информационной среде „Интернет“ для получения достоверной и исчерпывающей информации об индексах и наименований форм, подлежащих предоставлению субъектом СМП в очередном календарном месяце, квартале или году?»

На что получили следующий ответ.

Вот эта приписка, «за исключением отдельных форм, перечни респондентов по которым обновляются в иные сроки», насчитывает еще под 60 различных форм с разбросанными по всему спектру календаря датами.

Если вы руководитель бухфирмы, рациональны и не склонны к длительным самоистязаниям, то вам захочется организовать даже не организуемое, включая отслеживание статформ по своим клиентам.

В Мультибухгалтере мы такие же практики, все время думающие, как бы невозможное сделать возможным и упростить сложную жизнь бухгалтерских фирм. Для этого мы организовали автоматический график статотчетности по ИНН организаций-клиентов. Из него видно, нужно ли сдавать отчетность, когда и по какой форме.

Если такое обязательство есть, то событие по сдаче этой отчетности само добавляется в график.

Из всего многообразия дат мы установили сверку на первое число каждого месяца. Учитывая, что момент появления форм предусматривает временной лаг для их сдачи, такой выборки вполне хватает, чтобы не упустить сроки сдачи.

Желаем успехов и новых клиентов с Мультибухгалтером!

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

Статотчетность в обязательном порядке представляют:

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Росстат обязан бесплатно информировать (в том числе в письменной форме) респондентов о проведении в отношении их статистического наблюдения по конкретным формам.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Датой предоставления отчетности является день отправки почтового отправления с описью вложения, или дата их отправки по ТКС, или дата фактической передачи в отделение статистики.

Постановление Правительства РФ от 18.08.2008 № 620«Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета»

Субъекты малого предпринимательства должны сдавать отчеты в статистику раз в пять лет. Такое правило установлено Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Последний раз они отчитывались за 2015 год в 2016 году. В следующий раз надо будет отчитаться за 2020 год в 2021 году.

Все остальное время в статистику отчитываются только те организации, которые попали в специальную выборку. Малым и средним предприятиям в этом случае придется сдавать отчеты ежемесячно или ежеквартально. Микропредприятия, попавшие в выборку, отчитываются в статистику раз в год. Порядок проведения выборочных статистических наблюдений на сегодняшний день установлен Постановлением Правительства РФ от 16.02.2008 № 79.

Как узнать, какие формы статучета нужно сдавать

Узнать, какие статформы следует сдавать, можно с помощью спецсервиса. Если компания сомневается в актуальности информации, размещенной в Интернете, можно обратиться за разъяснениями непосредственно в свое отделение. Чиновники обязаны бесплатно информировать респондентов в письменном виде. Если данные онлайн-сервиса и уведомления, полученного из статистики, будут отличаться, то при формировании отчетности руководствоваться нужно последним.

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Письмо Росстата от 22.01.2018 № 04-4-04-4/6-СМИ«О статистической отчетности»

Онлайн-сервис Росстата, при помощи которого можно узнать, какие формы статотчетности нужно сдавать вашей компании, располагается по адресу: https://websbor.gks.ru/online/#!/gs/statistic-codes.

Но проблема в том, что, если не делать проверку каждый день, можно пропустить какие-то новые формы. Поэтому «Клерк» сделал инструмент, который будет отслеживать за вашу компанию по ИНН все обязанности по отчетам в Росстат.

Форму П-4 в статистику надо подавать за каждый филиал

Городское подразделение Росстата выписало фирме штраф 20 тыс. рублей за то, что она не подала форму П-4 за филиал, который расположен в городе.

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Определение Верховного Суда РФ от 18.12.2018 № 304-АД18-22604

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Сделать это можно:

- лично или через представителя;

- передать по ТКС.

Срок сдачи — 3 дня с момента обнаружения недочета респондентами или контролирующими органами. При этом территориальное отделение статистики не вправе отказать в приеме уточненных сведений.

Если респондент представит «уточненку» в положенный срок, то санкции ему не грозят. Несвоевременная сдача исправленной статотчетности грозит штрафом по ст. 13.19 КоАП РФ.

Письмо Росстата от 24.04.2019 № СЕ-04-4/55СМИ«Об уточнении отчетности в Росстат»

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Письмо Росстата от 08.04.2019 № СЕ-04-4/49-СМИ«О сдаче нулевой отчетности в Росстат»

При этом ведомство просит респондентов не заменять «нулевки» письмами. Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен. То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Письмо Росстата от 19.03.2019 № 04-04-4/42-СМИ«О бухгалтерской отчетности»

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Постановление Пятнадцатого арбитражного апелляционного суда от 25.03.2019 № 15АП-1198/2019

Статотчетность примут только в электронном виде

Чиновники выставили для публичного обсуждения проект поправок в закон о статистическом учете. Авторы новшеств предлагают обязать компании и ИП подавать в статистику статотчетность исключительно в электронном виде. Напомним, что сейчас такой способ подачи статбланков является добровольным.

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

Отличительная черта статистической отчетности заключается в многообразии ее форм. Компании теряются среди большого количества отчетов и часто либо сдают не те формы, либо не отчитываются совсем. Выяснить, какую отчетность нужно сдавать в Росстат, можно с помощью ИНН.

В процессе мониторинга деятельности предприятий и ИП органы государственной статистики проводят два вида проверок.

Сплошные проверки — осуществляются среди субъектов малого и среднего бизнеса каждые пять лет (ст. 5 Федерального закона от 24.07.2007 № 207-ФЗ). В 2021 году это было последний раз: бизнес сдавал в территориальные органы статистики отчеты МП-сп (малый бизнес) и 1-Предприниматель (ИП). В следующий раз сплошное наблюдение планируют привести в 2026 году.

Выборочные проверки — обследуют деятельность средних, малых, микропредприятий и ИП по представленным отчетам (ежемесячным и квартальным), перечень которых размещен на сайте Росстата.

Можно выделить еще один вид проверок — «постоянные». По факту это ежегодная обязанность представителей бизнеса подавать сведения об основных показателях своей работы. Формы «постоянной» финансовой отчетности в Росстат можно узнать по ИНН.

Статистические формы должны сдавать (ст. 6 Федерального закона от 29.11.2007 №282-ФЗ):

- юрлица;

- ИП;

- филиалы, представительства и подразделения иностранных компаний, работающих в России;

- органы госвласти и местного самоуправления.

Отчеты в статистику различаются в зависимости от бизнес-направления, размера компании и других факторов. Так, например, крупные игроки на рынке сдают основную и дополнительную отчетность, формы которой определяются видами деятельности.

Для представителей среднего и малого предпринимательства разработаны отдельные статистические формы, которые отличаются относительной простотой в заполнении.

Отметим, что режим налогообложения не влияет на перечень форм в Росстат. Компании, применяющие спецрежимы, сдают отчеты в статистику на общих основаниях.

Подать отчет можно лично сотрудникам Росстата в вашем подразделении либо отправив по почте или по ТКС в электронном виде.

Статотчетность должны сдавать все представители бизнеса, при этом перечень отчетности зависит от того, каков масштаб бизнеса — крупный, средний или малый. К основным критериям малого предпринимательства относятся (Федеральный закон от 24.07.2007 № 209-ФЗ):

- доля в капитале РФ, субъектов РФ и муниципальных образований, общественных или религиозных организаций, благотворительных и иных фондов не более 25 %, доля иностранных организаций и (или) юрлиц, которые не входят в реестр МСП, — не более 49 %;

- штат компании не превышает 15 человек на микропредприятии, 100 человек на малом и 250 человек на среднем предприятии;

- годовой доход в рублях — до 120 млн на микропредприятии, до 800 млн и до 2 млрд на малом и среднем предприятии соответственно (Постановление Правительства РФ от 04.04.2016 № 265).

По ИНН можно не только проверить отчетность в Росстат, но и узнать, входит ли компания в реестр малых предприятий. Для этого зайдите на сайте ФНС в раздел «Сервисы», далее в подразделе «Сведения из реестров» выберите «Единый реестр субъектов малого и среднего предпринимательства» и введите ИНН.

Чтобы проверить по ИНН список отчетности, которую требуется сдать в Росстат, следуйте алгоритму:

- Скопируйте ИНН организации из учредительных документов или, например, из сервиса «Действительные ИНН юридических лиц» с сайта ФНС.

- Перейдите в сервис Росстата.

- Введите в соответствующую строку ИНН.

- Нажмите «Получить» и посмотрите, какие отчеты надо сдать.

Не используя сервис Росстата для проверки отчетности по ИНН, очень трудно разобраться во всех отчетных формах, а тем более понять, нужно ли их сдавать вашей организации.

Перечень статотчетности меняется так часто, что привести точный список невозможно. Так, один из приказов Росстата, а именно от 30.07.2021 № 462 (в ред. от 15.12.2021), указывает, что необходимо сдавать следующие отчеты:

- № 1-предприятие — включает основную информацию о работе компании;

- № 1-кооператив — включает сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива;

- № 1-натура-БМ — включает основную информацию о производстве, отгрузке продукции и балансе производственных мощностей;

- № МП (микро)-натура — содержит информацию о производстве продукции микропредприятиями.

- № ПМ — содержит информацию о работе малых компаний;

- № 1-НАНО — включает сведения об отгрузке товаров, работ и услуг, связанных с нанотехнологиями;

- № 6-нефть — включает информацию о себестоимости нефтепродуктов и др.

- № ПМ-пром — содержит информацию о производстве продукции малыми предприятиями;

- № 1-ИП (мес) — содержит информацию о производстве продукции индивидуальными предпринимателями;

- № П-1 — со сведениями о производстве и отгрузке товаров и услуг.

Просрочка или игнорирование статотчетности по КоАП РФ влечет штраф для компании от 20 тыс. до 70 тыс. рублей и для ее руководителя от 10 тыс. до 20 тыс. рублей (ст. 13.19). Повторное непредставление отчетности грозит компании штрафом от 100 тыс. до 150 тыс. рублей, а руководителю — от 30 тыс. до 50 тыс. рублей.

С 2017 года у компаний появилась возможность с помощью ИНН узнавать, какие формы отчетов сдавать в Росстат в текущем году. При использовании нового сервиса у компаний возникали вопросы. Приводим ответы на основные из них (письма Росстата от 17.02.2017 № 04-04-4/29-СМИ и от 26.07.2016 № 04-04-4/92-СМИ):

- Если сервис определяет отчет как обязательный к сдаче, а сотрудники территориального органа статистики письменно подтвердили необязательность его представления, грозят ли компании штрафы? — Нет, при наличии письменного подтверждения штрафов не будет.

- Почему сервис формирует список с «ненужными» отчетами? Что делать в этом случае? — Список статотчетости, которую надо сдать, формируется на базе статистической методологии с учетом всех видов деятельности, которые заявлены при госрегистрации компании. Некоторые отчеты заполняются только при наличии события, то есть «нулевые» отчеты по таким формам не требуются.

- Какие компании получают от Росстата письменные списки статотчетности? Те, кто попал в выборку? — Росстат информирует компании с помощью сервиса statreg.gks.ru. Список отчетов в письменном виде, как правило, получают респонденты, которые включены в выборочное наблюдение.

- Что делать, если получили письмо из Росстата с перечнем отчетов, но не все отчеты из перечня есть на statreg.gks.ru? Как уточнить перечень отчетов? — Росстат может письменно уведомить респондентов, которые попали в выборку, о том, что надо представить конкретные отчеты. Если опубликованный в сервисе statreg.gks.ru перечень отчетов отличается от того, который респондент получил в письменном виде, следует руководствоваться перечнем из письма. При необходимости можно уточнить список отчетов в территориальном органе статистики.

- Как компаниям избежать штрафов? Письменно обращаться в Росстат? Как доказать, что не знали об отчете, потому что его не было в списке на statreg.gks.ru? — Если компания отсутствует в списке, представленном на statreg.gks.ru, то по ст. 13.19 КоАП РФ штрафы не начисляются, кроме случаев, когда компания была проинформирована в соответствующем порядке, что попала в выборку статистического наблюдения по определенным отчетам. Скриншоты принимаются в качестве надлежащего доказательства, если они содержат дату и время получения информации с сервиса в интернете, данные о лице, которое формировало и распечатывало перечень, данные о ПО, название сайта.

- Почему данные сервиса на statreg.gks.ru меняются? Это связано с обновлениями? — Перечень статотчетов, который размещается в системе на statreg.gks.ru, формируется на конец года, предшествующего отчетному, и затем ежемесячно актуализируется. Ежемесячная актуализация обусловлена структурными изменениями субъектов хозяйствования (ликвидацией и созданием компаний, реорганизацией и др.), а также периодичностью сдачи отчетов (месячная, квартальная, полугодовая).