Ежегодно вносятся десятки изменений в налоговое законодательство РФ. К примеру, за 2019 год их было свыше 30, включая такие ощутимые, как повышение НДС до 20% и ввод особого налогового режима для самозанятых граждан. Отслеживать эти изменения, а также своевременно, безошибочно и в полном объеме подавать отчетность и оплачивать налоги, увы, получается не всегда.

Даже когда бизнесмен уверен, что все сделал правильно, у налоговой на этот счет может быть совершенно иная точка зрения. Так появляются налоговые споры — расхождение в финансовых данных и их трактовке у налогоплательщика и фискального органа.

Как корректно выйти из ситуации и цивилизованно решить возникший налоговый спор? Какие вообще бывают спорные ситуации в сфере налогового учета? Кто и как их инициирует? Разберемся в данной статье.

- Причины налоговых споров

- Налоговые споры и их причины

- Что такое споры о налоговой выгоде?

- Недоимка следует за активами

- Дробление бизнеса

- Контроль рыночных цен

- Реальность важнее осмотрительности

- Налоговые судебные споры

- Досудебное урегулирование налоговых споров

- Виды налоговых споров

- Досудебные и судебные споры

- Досудебное разрешение споров

- Понятие налогового спора

- Судебные налоговые споры

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Что понимают под термином «налоговые споры»?

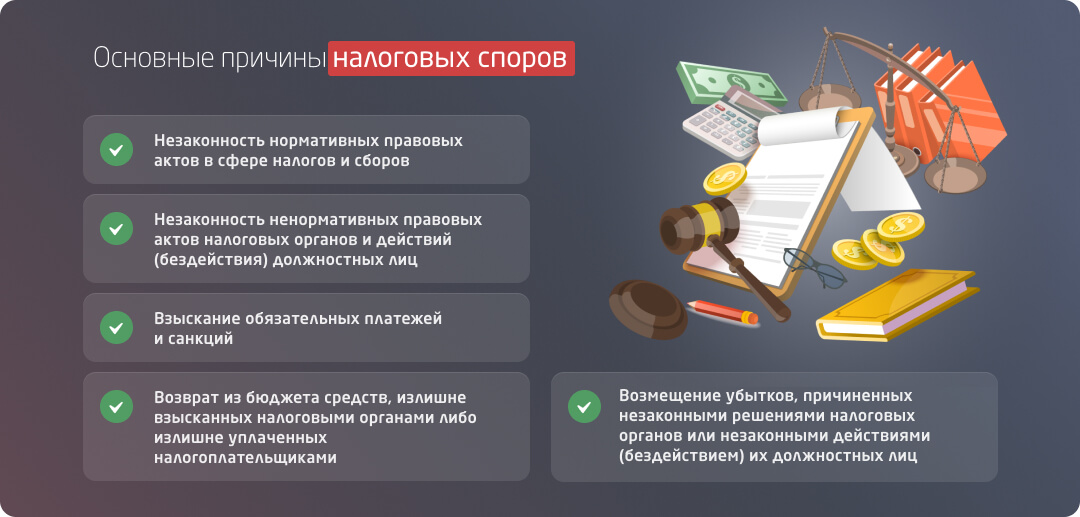

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Налоговые споры и их причины

Результатом предпринимательской и других форм экономической деятельности является получение прибыли и приобретение имущественных прав, что автоматически влечет за собой налоговые обязательства. Отдельные трудовые и семейные правоотношения (например, в случае раздела имущества при разводе) также приводят к налоговым начислениям, которые требуют оплаты.

Компания может ошибочно применить неверный режим налогообложения, а частное лицо — упустить из виду сроки или в принципе не подозревать о необходимости оплачивать налоги и госпошлины. В таком случае уведомление из налоговой и тем более предупреждение о грозящем судебном иске могут стать крайне неприятным сюрпризом.

Фактически в налоговом споре сталкиваются интересы фискального органа, собирающего налоги в пользу государства и требующего выплат в максимальном объеме, и налогоплательщика, который заинтересован в обратном: чем меньше налогооблагаемая база, тем больше денежных средств остается на его счетах после выплаты всех налогов.

В то же время при возникновении споров участники налоговых правоотношений изначально не равны между собой: государство, требующее уплаты налогов, находится в заведомо более выигрышном положении, чем физическое или юридическое лицо, к которому эти требования адресованы.

В самом общем виде налоговый спор возникает, когда плательщик не согласен с мнением налогового органа относительно выписанного «бремени» — взыскания, штрафа, пени. Зачастую подобные споры возникают в ходе камеральной или выездной налоговой проверки.

Главным признаком налогового спора, который может получить рассмотрение в арбитраже, помимо наличия субъектов спора, является неразрешенность конфликта из-за различий в решении налогового органа и налогоплательщика по поводу объема прав и обязанностей последнего.

В числе основных причин, порождающих налоговые споры, можно выделить те, которые вызваны действиями налогового органа и ошибками, допущенными налогоплательщиком.

К первому виду причин относятся:

- необоснованное применение к налогоплательщику санкций в виде штрафов, пени за просрочку и так далее;

- спорное списание денежных средств со счета организации по требованию ФНС;

- приостановка или блокировка операций по расчетному счету организации, ИП или физлица;

- отказ в возврате НДС и других отчислений, которые затребованы налогоплательщиком на законных основаниях, и прочее.

Основанием для налогового спора также могут явиться ошибки, допущенные налогоплательщиком при заполнении документов или оплате налоговых платежей.

Бывший глава ФНС Михаил Мишустин, озвучивая итоги работы за первое полугодие 2019 года, отметил, что в суды поступает все меньше подобных обращений (на 11,4% по сравнению с аналогичным периодом 2018 года). На 23% меньше дел дошло до суда по результатам выездных налоговых проверок, что, возможно, связано с возросшим качеством работы ведомства и выработкой единых правовых подходов при рассмотрении жалоб.

Краткий обзор судебной практики в сфере налоговых споров от Егора Лысенко, руководителя Сибирского отделения «Пепеляев Групп» в Красноярске.

С момента упразднения Высшего арбитражного суда РФ в середине 2014 г. в сфере налоговых споров произошли существенные изменения. И главное в том, что налоговые органы в большинстве случаев стали выигрывать споры с налогоплательщиками. По данным ФНС России удельный вес удовлетворенных судами в пользу бюджета сумм требований составил более 80%. При том, что количество подобных споров за это время сократилось более чем в три раза.

В чём причины подобной статистики?

На мой взгляд, этому способствовали несколько основных факторов, и вопрос пополняемости бюджета здесь ни при чём:

1) Введение с 2013 г. обязательного досудебного урегулирования налоговых споров.

2) Существенное повышение эффективности проведения налоговых проверок. Количество проверок с 2014 г. сократилось в 2,6 раза, а объём итоговых доначислений – вырос в 1,7 раза. Разумеется, это позволяет налоговым органам сконцентрировать свои ресурсы на наиболее значимых направлениях.

3) Отсюда третий фактор – рост квалификации специалистов налоговых органов и привлечение лучших из них для участия в наиболее сложных делах. Поскольку моя специальность именно налоговые споры, в последнем я убеждаюсь постоянно.

4) И последнее, но не менее значимое, – нехватка профессионалов в сфере налоговых споров, несмотря на, казалось бы, огромный выбор предложений на рынке. Особенно это показательно для малого и среднего бизнеса.

Сравните: процент удовлетворения споров крупнейших компаний, которые могут позволить себе привлечь наиболее квалифицированных специалистов, – более 50%. Однако для малого и среднего бизнеса эта доля гораздо ниже 20%.

Проблема в том, что предприниматели очень часто ждут от судов защиты, занимая пассивную позицию и забывая о том, что один из основных принципов судебного разбирательства – состязательность. А установление истины (в её обыденном понимании) не является задачей судопроизводства, как бы парадоксально это ни звучало.

Что такое споры о налоговой выгоде?

Безусловно, большая часть налоговых споров – это споры о правильности исчисления налогов, т.е. о применении Налогового кодекса РФ. Но это не единственная, не самая многочисленная и тем более не самая сложная категория налоговых споров. Подобные споры, как правило, разрешаются на обязательной досудебной стадии урегулирования и в основном благодаря специалистам бухгалтерских служб.

Вместе с тем знаний о порядке исчисления налогов недостаточно для разрешения наиболее сложной категорией налоговых споров – споров о налоговой выгоде. Фактически – это споры о налоговой оптимизации: законной и незаконной.

В обоих случаях преследуется одна цель – снизить налоги. Только в первом – используя пробелы в законодательстве, но в соответствии с его формальными требованиями, а во втором – путём мошенничества.

С одной стороны, для этого есть основания: закон не запрещает, почему бы и нет? Однако проблема в том, что результаты подобных споров определяются не законом, а судебными прецедентами, которые хотя и обобщаются Верховным Судом РФ (а до середины 2014 г. – Высшим арбитражным судом РФ) и ФНС России, но в большинстве случаев не известны широкому кругу предпринимателей.

Именно в этом, на мой взгляд, кроется одна из главных проблем. Не вдаваясь в юридические детали, прокомментирую ряд знаковых примеров в данной сфере за прошедший год.

Недоимка следует за активами

Одним из ключевых достижений последних лет, которым не без основания гордится ФНС России, стали дела о переводе бизнеса с одной компании на другую, когда первая не может оплатить налоговые долги.

Однако для подобных случаев налоговые органы научились доказывать согласованность действий таких компаний и взаимосвязь, в результате чего старые налоговые долги взыскиваются с нового бизнеса. В своём обзоре практики ФНС РФ так и написала: налоговые долги следуют судьбе имущества и бизнеса.

Одно из первых подобных дел – дело компании «Королевская вода», а наиболее свежие – дела «Интероса» и «Примсоцбанка».

Дробление бизнеса

Вариантов дробления бизнеса много. Однако в большинстве случаев цель одна – сократить налоговую нагрузку путём использования специальных налоговых режимов «упрощёнки» или «вменёнки». Как правило, это достигается путём перераспределения трудовых и материальных ресурсов между несколькими субъектами – организациями, ИП. В случаях, когда такие субъекты взаимосвязаны (одни и те же учредители, родственники и т.п.) налоговым органам часто не составляет труда доказать искусственность такого дробления.

Однако сегодня налоговикам удаётся доказывать согласованность и зависимость формально самостоятельных субъектов, особенно, когда они действуют в рамках единого бизнеса. Причём критерий проверки такой псевдосамостоятельности достаточно прост: достаточно выяснить, насколько жизнеспособен каждый из таких субъектов без взаимодействия со всеми остальными. По сути это такой российский «траст», т.е. совместное ведение бизнеса вне рамок какой-то организационно-правовой формы.

Ярким примером подобных дел является налоговый спор компании «МАН», в рамках которого Верховный Суд РФ, поддержал позицию налоговых органов о том, что общая и согласованная деятельность индивидуального предпринимателя и компании должна рассматриваться как единый бизнес с единой выручкой и едиными налогами, уплатить которые должна компании «МАН».

По моему опыту, наиболее часто с подобными проблемами сталкивается сетевой ритейл, особенно региональные аптечные сети.

Контроль рыночных цен

Начиная с 2012 г. налоговый контроль за ценами был существенно ограничен. Фактически из сферы ценового контроля выпало значительное количество хозяйственных операций, особенно в отношении предприятий малого и среднего бизнеса.

Однако это не означает возможность безнаказанного манипулирования ценами в сделках между зависимыми лицами, особенно когда единственной целью является снижение налоговых обязательств. На это обстоятельство трижды в прошлом году обратил внимание Верховный суд РФ, отметив, что «существенное и выраженное» отклонение от рыночных цен свидетельствует о необоснованности налоговой выгоды (дела компаний «СтавГазоборудование», «Деловой центр «Минаевский» и «Аквапарк»).

В рамках данной публикации вряд ли возможно описать все случаи налоговой оптимизации с использованием нерыночных цен. Однако на три прецедентных случая прошлого года всё же стоит обратить внимание.

Во-первых, это дело компании «Деловой центр «Минаевский», которая продала трём своим взаимозависимыми лицам объекты недвижимости по цене в 52 раза ниже рыночной. В итоге они получили возможность использования специальных налоговых режимов, чего первоначальный собственник сделать не мог в силу превышения ограничения по стоимости основных средств.

Во-вторых, это дела ИП Ужакова, который через короткое время перепродавал приобретаемые автомобили взаимозависимым лицам по цене в два и более раза ниже их стоимости. В итоге предприниматель рассчитывал возместить НДС за счёт того, что налоговые вычеты в два с лишним раза превышали налог с перепродажи авто.

Третья ситуация (дела компаний «Внуково-9», «Офис Риэлти») не является однозначной с точки зрения налоговой экономии, однако указывает на создание явно искусственных условий в сделках между взаимозависимыми лицами.

Эти компании приобретали земельные участки с объектами недвижимости на них. Несмотря на то, что общая стоимость такого комплекса существенно не отличалась от рынка, стоимость земельных участков (реализация которых не облагается НДС) была занижена в 26 с лишним раз, а стоимость недвижимости соответственно увеличена. В итоге, по мнению налоговых органов и судов, указанные лица необоснованно пытались возместить НДС.

Во всех трёх случаях суды признавали, что многократное отклонение цены от рыночного уровня свидетельствует о необоснованности налоговой выгоды. Кроме того, для определения величины налоговой выгоды могут использоваться любые расчётные методы, в том числе методы, используемые при контроле за рыночными ценами. Однако сам контроль за рыночными ценами здесь ни при чём.

Реальность важнее осмотрительности

К сожалению, одной из наиболее массовых категорий дел в спорах о налоговой выгоде всё ещё остаются дела с участием фирм-«однодневок». Хотя практика по данным спорам в значительной степени давно уже сформирована, нередки случаи, когда доказательства реальности поставки пытаются подменить обоснованием должной осмотрительности при выборе поставщика. Однако по мнению Верховного суда РФ (дело компании «Энергокомплект»), если товара не было, то рассуждать о том, что покупатель не знал или не мог знать о нарушениях продавца – пустая трата времени.

Споры о налоговой выгоде – непростая материя, которая требует значительного опыта судебной работы и осведомлённости о наиболее значимых судебных прецедентах. В противном случае всегда есть риск неприятно удивиться принятому судом решению. Между тем, хотя подобные вопросы не урегулированы законом, опытный специалист сможет оценить, насколько жизнеспособна та или иная модель налогового планирования. А приведённые выше примеры показывают, насколько такая оценка может быть эффективной на начальном этапе.

Налоговые судебные споры

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

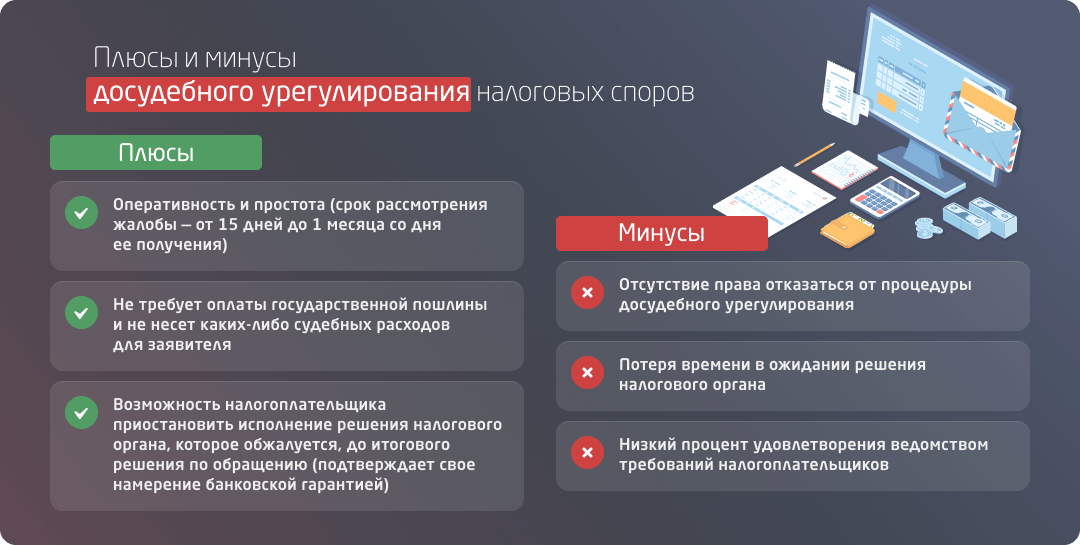

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Под досудебным урегулированием споров понимается установленный законом порядок обжалования налогоплательщиком решений, действий, бездействия инспекции в вышестоящий налоговый орган и последующее принятие и рассмотрение поступивших жалоб.

В настоящее время прохождение этапа досудебного урегулирования споров является обязательным условием для дальнейшего отстаивания своих прав в судебном порядке (п. 2 ст. 138 НК РФ).

Досудебное урегулирование споров регламентируется главой 19 НК РФ. Осуществляется оно посредством подачи налогоплательщиком жалобы в вышестоящий налоговый орган. Основанием для подачи жалобы выступают решения, действия, бездействие налогового органа, которые нарушают права налогоплательщика.

Налоговый кодекс устанавливает два формата обжалования, исходя из факта вступления решения инспекции в силу и предмета оспаривания:

- апелляционная жалоба подается на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. Апелляционное обжалование может быть произведено до того момента, как обжалуемое решение вступит в силу, т.е. в месячный срок со дня получения его налогоплательщиком;

- просто жалоба подается при оспаривании остальных решений, действий и бездействия инспекции, в том числе решений о привлечении к ответственности/отказе в привлечении к ответственности, вступивших в законную силу. Жалоба может быть подана в течение одного года со дня, когда налогоплательщик узнал или должен был узнать о том, что его права нарушены. Как правило, этот момент определяется датой получения налогоплательщиком неправомерного решения или датой совершения инспекцией действия, нарушающего налоговое законодательство, или с даты наступления срока для выполнения инспекцией предусмотренных законом обязанностей (при обжаловании бездействия);

- Для жалобы/апелляционной жалобы предусмотрена обязательная письменная форма.

Налогоплательщик может подписать её сам или передать эти полномочия представителю. Основные требования к жалобе определены ст. 139.2 НК РФ. Вместе с жалобой налогоплательщик также может представить дополнительные документы. Жалоба предназначена для рассмотрения вышестоящим налоговым органом (чаще всего это Управление ФНС России по региону).

Вместе с тем закон предусматривает, что направить её нужно в ту инспекцию, которая вынесла спорное решение, совершила незаконное действие или допустила неправомерное бездействие. Получив жалобу, инспекция в течение трех дней передает её, а также все документы по спору в вышестоящий налоговый орган.

НК РФ определяет право вышестоящего налогового органа вынести одно из следующих решений по итогам рассмотрения жалобы:

- отказать в удовлетворении требований жалобы;

- удовлетворить требования налогоплательщика и отменить решение налогового органа (полностью или частично); признать незаконными действия, бездействие инспекции.

Вышестоящий орган также вправе самостоятельно вынести решение по существу спора.

Не следует преуменьшать важность досудебного урегулирования споров при отстаивании налогоплательщиком своих прав. Эта стадия является обязательным этапом защиты прав налогоплательщика, без которого невозможно дальнейшее обращение в суд. Кроме того, досудебное урегулирование споров — далеко не формальная процедура.

ФНС России стремится уменьшить количество споров, доходящих до суда, а также снизить процент отмены решений налоговых органов на стадии судебного обжалования. Поэтому вышестоящий налоговый орган ответственно и скрупулезно подходит к изучению жалоб, и если налогоплательщик сможет представить убедительные доводы в пользу своей позиции, может признать неправомерным действие или бездействие инспекции. Налоговые юристы «Правовест Аудит» применяют все возможности механизма досудебного урегулирования спора, отстаивая интересы своих клиентов.

Разрешение спора на досудебной стадии привлекательно своей оперативностью. Налоговым кодексом установлен месячный срок, в течение которого должна быть рассмотрена жалоба на решение о привлечении к ответственности. Срок отсчитывается с даты получения жалобы вышестоящим органом. Указанный срок может быть увеличен, но не более чем на один месяц (иными словами, максимальный срок, в который должно быть вынесено решение по жалобе не может быть больше, чем два месяца).

Жалобы по остальным категориям споров должны быть рассмотрены в течение 15 дней (этот срок вышестоящий налоговый орган также может увеличить не более чем на 15 дней).

Кроме того, чтобы обратиться с жалобой/апелляционной жалобой в вышестоящий налоговый орган налогоплательщик не должен платить государственную пошлину или же повторно собирать комплект документов, уже имеющихся у инспекции.

Отметим, что иногда сам факт подачи жалобы в вышестоящий налоговый орган приводит к самостоятельному устранению инспекцией допущенных нарушений (наиболее актуально это для ситуаций, когда обжалуется бездействие налогового органа).

Помочь грамотно подготовить жалобу, тем самым увеличив шансы на положительное разрешение спора без суда, вам помогут юристы. Обратившись к юристам «Правовест Аудит», вы передадите урегулирование своего спора в надёжные руки.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Досудебные и судебные споры

В досудебном урегулировании налогового спора, как правило, заинтересованы обе стороны. Как было сказано выше, для налогового органа статистика по снижению количества судебных обращений служит показателем эффективной работы. А для налогоплательщиков доведение до судебного разбирательства невыгодно с материальной точки зрения: оно оборачивается дополнительными тратами на оплату издержек судопроизводства (по статистике, 70% дел проигрываются). Не избежать и потери времени: рассмотрение может занять до трех месяцев.

Кроме того, досудебное урегулирование налоговых споров существенно снижает нагрузку на саму судебную систему (ежегодно в арбитраж поступают десятки тысяч исков, связанных с применением налогового законодательства). Согласно официальным данным Высшего арбитражного суда РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно сокращается на 15–20% и более.

Рассмотрим основные принципы досудебного и судебного урегулирования разногласий.

Досудебное разрешение споров

Досудебное разрешение споров имеет две основные формы. Во-первых, это рассмотрение жалоб на действия, бездействие или решения налоговых органов вышестоящей инстанцией внутри ФНС. Данная процедура имеет самостоятельное правовое регулирование и подчиняется ряду внутренних правил (статья 138 НК РФ). Во-вторых, это процедура завершения налогового спора с привлечением стороны-посредника. Она проводится в соответствии с нормами Федерального закона от 27 июля 2010 года № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» (далее — Закон № 193-ФЗ).

Первый путь предлагает сама фискальная служба. В данном случае жалоба налогоплательщика адресуется в вышестоящий налоговый орган, но подавать ее следует непосредственно в то налоговое отделение, чьи действия или решения оспариваются. Оттуда она уже будет направлена в вышестоящую инстанцию.

К преимуществам досудебного разрешения спорных налоговых ситуаций через ФНС относятся отсутствие госпошлин, простота подачи жалобы, быстрые сроки рассмотрения и принятия решения по жалобе.

Среди минусов данного способа урегулирования налогового спора — низкий процент решений в пользу налогоплательщиков. В ситуации, когда первичное и повторное обжалование в самом налоговом органе не принесло положительного результата, можно прибегнуть к «плану Б» или сразу обратиться в суд.

Второй вариант (он же «план Б») — обращение за помощью в компанию, которая готова выступить посредником (медиатором) в споре налогового агента и плательщика налогов. Согласно статье 1 Закона № 193-ФЗ, таким образом могут быть урегулированы споры, возникающие из гражданских правоотношений (главным образом в сфере предпринимательской и других форм экономической деятельности), а также споры на почве трудовых (за исключением коллективных трудовых споров) и семейных правоотношений. Процедура медиации проводится по взаимному согласию сторон с гарантией конфиденциальности информации и независимости посредника. Сторона-медиатор обязуется быть беспристрастной в рассмотрении фактов налогового спора. В то время как в случае с жалобой, поданной в ФНС, вышестоящий налоговый орган, выносящий решение по жалобе, подобных обязательств на себя не берет.

Процесс альтернативного досудебного разрешения налогового спора включает анализ причин конфликта и имеющейся документации. Далее следуют разработка стратегии примирения сторон, подготовка пакета необходимых документов, продумывание реакций на возможные вопросы и возражения сторон спора. После этого наступает главный этап — переговоры с участниками конфликта и принятие решения, удовлетворяющего все стороны. Наконец, решение фиксируется в виде медиативного соглашения и направляется участникам налогового спора для согласования.

К услугам медиатора можно обратиться как до, так и в ходе судебного процесса, но строго до вынесения судом решения. К другим преимуществам метода относятся поиск приемлемого для всех сторон решения, поддержание деловой этики и сохранение уважительных партнерских отношений между участниками спора.

Единственным минусом является то, что услуга платная. При взаимном согласии расходы могут быть разделены либо оплачены полностью одной из сторон.

Понятие налогового спора

Налоговые споры между инспекцией и налогоплательщиком выделяют в отдельную особую категорию. Отметим основные квалифицирующие характерные черты налогового спора:

- предметом разбирательства всегда выступают права или обязанности налогоплательщика, возникающие в связи с исчислением и уплатой им налогов, сборов;

- участниками выступают налоговый орган (или в отдельных случаях таможенный орган) и налогоплательщик (юр. лицо, индивидуальный предприниматель, физическое лицо);

- налоговые споры рассматриваются с соблюдением строго определенных законом требований (как на досудебной, так и на судебной стадии). Это правило обусловлено неравным положением участников спора (частное лицо выступает против государственного органа).

С учетом вышеизложенного, налоговый спор — это столкновение противоречащих друг другу точек зрения налогового органа (таможенного органа) и налогоплательщика на исчисление и уплату налогов и сборов в конкретной ситуации, рассматриваемое строго в соответствии требованиями закона.

Теоретики налогового права классифицируют налоговые споры следующим образом:

- по субъектному составу споры делят на те, которые инициировал налогоплательщик и которые возникли по инициативе налогового органа. Налогоплательщик инициирует спор, если нарушены его права при реализации налоговых правоотношений или ему вменены излишние обязанности. Налоговый орган начинает спор, чтобы побудить налогоплательщика выполнить свои налоговые обязательства, тем самым защищая интересы бюджета;

- по основаниям возникновения выделяют споры, направленные на признание неправомерными ненормативных правовых актов (решений) налогового органа, или признание незаконными действий налогового органа (как правило, преследующих цель взыскать налог или штрафные санкции), или оспаривание бездействия инспекции (например, невозмещение налога, невынесение решения в установленный срок). Инспекция инициирует спор в большинстве случаев тогда, когда выявлено невыполнение налогоплательщиком надлежащим образом и в срок своих обязательств по уплате налога в бюджет;

- исходя из стадии рассмотрения, выделяют досудебные споры и судебные споры.

В современном мире от налогового спора не застрахован ни один бизнес. При этом официальная статистика показывает, что в 80% судебных споров побеждают налоговые органы. Причиной этого является как «пробюджетный» настрой судебной системы, так и улучшение качества проводимых налоговиками контрольных мероприятий, изменение подхода к функционированию механизма досудебного урегулирования споров в сторону более внимательного рассмотрения поступивших жалоб.

Кроме того, в настоящее время фискальные органы стремятся к сокращению количества выездных проверок и одновременно к повышению их эффективности с точки зрения поступлений в бюджет. Также значительное внимание уделяется досудебной стадии урегулирования спора с целью снижения количества дел, переходящих на стадию судебного разбирательства.

Как отметила ФНС России, за 1-ое полугодие 2018 года на 6,9% по сравнению с 2017 годом сократилось количество решений, принятых судами по искам налогоплательщиков, по тем спорам, которые прошли через досудебное урегулирование.

Налогоплательщику также следует учитывать указанные тенденции в своей деятельности. Во-первых, внимательно анализировать каждую хозяйственную операцию с позиции потенциальных налоговых рисков. Во-вторых, при проведении контрольных мероприятий грамотно взаимодействовать с инспекцией, помогая ей установить добросовестность вашего бизнеса и корректность налогового учета. В-третьих, если налоговый спор всё же возник, грамотно отстаивать свои интересы на досудебной стадии урегулирования спора.

На каждой стадии предотвратить налоговый спор, снизить риск предъявления претензий, построить эффективную стратегию преодоления разногласий помогут налоговые юристы «Правовест Аудит». Ниже рассмотрим порядок рассмотрения споров, предусмотренный законодательством.

Судебные налоговые споры

Судебный налоговый спор представляет собой процесс обращения налогоплательщика, чьи права нарушены, в суд с заявлением о признании незаконным решения, действия или бездействия налогового органа, и последующее рассмотрение этого обращения.

Право налогоплательщика на обращение в суд обусловлено обязательным соблюдением досудебного порядка обжалования.

Статьей 198 Арбитражного процессуального кодекса РФ закреплен трехмесячный срок для обращения в суд. Срок исчисляется со дня, когда лицо узнало о нарушении своего права. Для налоговых споров эта дата в большинстве случаев определяется днем получения решения вышестоящего налогового органа, вынесенного в порядке досудебного обжалования. Требования к форме и содержанию заявления в суд и прилагаемым документам закреплены в статье 199 Арбитражного процессуального кодекса РФ.

Перед тем как обратиться в суд, налогоплательщик должен оплатить государственную пошлину, представить мотивированную позицию и полный комплект документов в подтверждение своих доводов. Налоговые юристы «Правовест Аудит» прошли многолетнюю судебную практику и в своей работе учитывают все нюансы и подводные камни рассмотрения споров в судах.

Как правило, налоговые споры проходят три стадии рассмотрения в суде:

А) рассмотрение дела в суде первой инстанции.

Рассмотрев поступившее заявление, суд может удовлетворить требование налогоплательщика полностью или частично или же отказать в удовлетворении требования (также полностью или в части). Эта стадия очень важна, поскольку именно здесь формируется «каркас» дела. Именно в первую инстанцию заявитель должен представить полный комплект доказательств, подтверждающих его позицию. На следующих стадиях рассмотрения судебных споров передать в дело дополнительные документы будет затруднительно.

Если решение суда первой инстанции не обжалуется проигравшей стороной (что на практике случается очень редко), то оно вступает в силу через месяц;

Б) рассмотрение дела в суде апелляционной инстанции на основании апелляционной жалобы.

С апелляционной жалобой обращается сторона, которая недовольна решением суда первой инстанции (такой стороной может быть как налогоплательщик, так и инспекция).

Для подачи апелляционной жалобы Арбитражным процессуальным кодексом РФ предполагается месячный срок, который исчисляется с даты изготовления в полном объеме решения суда первой инстанции.

Рассмотрев жалобу, суд апелляционной инстанции выносит судебный акт в виде постановления, которым либо оставляет решение суда первой инстанции без изменения, либо отменяет его полностью или частично. Важно отметить, что вынесение постановления судом апелляционной инстанции определяет момент вступления решения по делу в законную силу;

В) рассмотрение дела в суде кассационной инстанции на основании кассационной жалобы.

Кассационная жалоба подается стороной, недовольной решением суда первой инстанции и/или постановлением суда апелляционной инстанции, в течение двух месяцев с даты вступления спорного решения/постановления в законную силу.

Суд кассационной инстанции выносит постановление, которым либо оставляет решение/постановление без изменения, либо отменяет его полностью или частично. Суд кассационной инстанции также вправе вернуть дело в суд первой инстанции для нового рассмотрения, если придет к пониманию, что обстоятельства, необходимые для вынесения обоснованного решения по существу спора, были исследованы недостаточно.

Судебное рассмотрение споров — финальная и ответственная стадия, где налогоплательщик может защитить свои права. В отличие от налогового органа, суд беспристрастен и независим, благодаря чему объективно оценивает доводы сторон. Однако, чтобы выиграть спор, налогоплательщик должен максимально полно и убедительно разъяснить суду свою позицию, представив доказательства в подтверждение своих доводов. При этом судебный спор может продлиться достаточно долго, он требует значительно больших затрат ресурсов и времени, чем досудебное урегулирование спора.

Всё это время остается открытым вопрос, по которому у налогоплательщика и инспекции возникли разногласия (за налогоплательщиком числится задолженность и пр.). Все эти обстоятельства обуславливают преимущества разрешения спора на досудебной стадии.

Обращение к налоговым юристам «Правовест Аудит» увеличит ваши шансы на положительное разрешение налогового спора. При этом чем раньше вы привлечете налогового юриста, тем полнее вы обезопасите себя от негативных последствий возникшего спора. Наши налоговые юристы помогут вам во взаимодействии с инспекцией, полностью возьмут на себя досудебное и судебное урегулирование спора.

Высокая квалификация налоговых юристов «Правовест Аудит» и их обширная судебная практика — залог того, что ваши законные интересы окажутся в надежных руках.

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.