Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

1. Арбитражные суды рассматривают в порядке административного судопроизводства возникающие из административных и иных публичных правоотношений экономические споры и иные дела, связанные с осуществлением организациями и гражданами предпринимательской и иной экономической деятельности:

1) утратил силу. — Федеральный закон от 30.12.2012 N 317-ФЗ;

1.1) об оспаривании нормативных правовых актов федеральных органов исполнительной власти, если рассмотрение таких дел в соответствии с настоящим Кодексом отнесено к компетенции Суда по интеллектуальным правам;

1.2) об оспаривании актов федеральных органов исполнительной власти, содержащих разъяснения законодательства и обладающих нормативными свойствами, если рассмотрение таких дел в соответствии с настоящим Кодексом отнесено к компетенции Суда по интеллектуальным правам;

2) об оспаривании затрагивающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными или иными публичными полномочиями, должностных лиц;

3) об административных правонарушениях, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда;

4) о взыскании с организаций и граждан, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей, санкций, если федеральным законом не предусмотрен иной порядок их взыскания;

5) другие дела, возникающие из административных и иных публичных правоотношений, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда.

2. Утратил силу. — Федеральный закон от 30.12.2012 N 317-ФЗ.

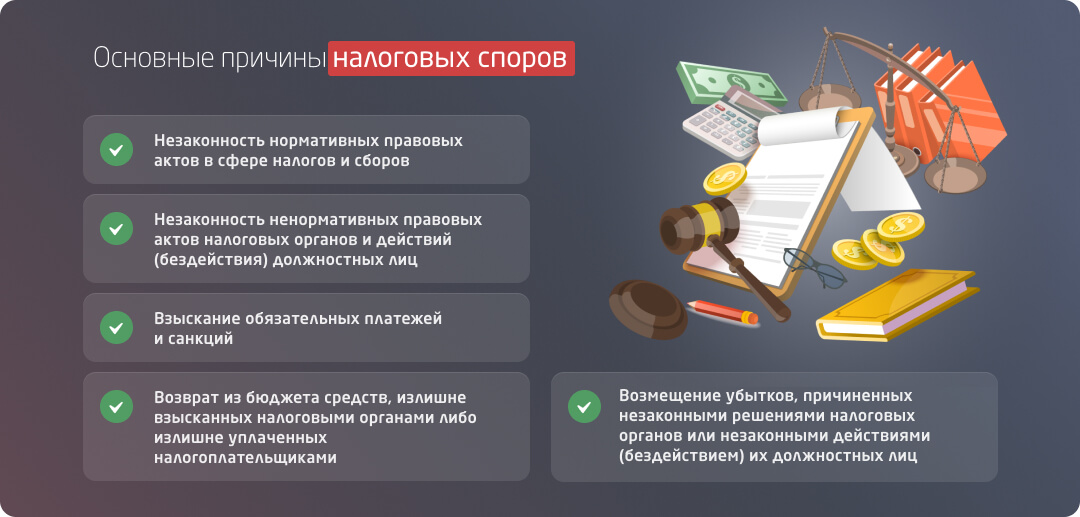

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Согласно части 2 статьи 69 АПК РФ обстоятельства, установленные вступившим в законную силу судебным актом арбитражного суда по ранее рассмотренному делу, не доказываются вновь при рассмотрении арбитражным судом другого дела, в котором участвуют те же лица. Между тем, процессуальным законодательством прямо не раскрыто что следует понимать под обстоятельствами.

Позиции правоприменителей по данному вопросу можно свести к следующему подходу, который заключается в том, что только факты, установленные вступившим в законную силу судебным актом арбитражного суда по ранее рассмотренному делу, не доказываются вновь при рассмотрении арбитражным судом другого дела, в котором участвуют те же лица. Следовательно, для арбитражного суда рассматривающего споры с участием налогового органа преюдициальную силу будут иметь только судебные акты в части установленных фактов, но не их правовые последствия (выводы судов).

Такой подход изложен, например: в Определении ВС РФ от 11 октября 2017 г. № 308-КГ17-6729 и постановлении Президиума ВАС от 31.01.2006 № 11297/05 по делу № А40-38660/04-114-376

Однако существует и более взвешенный подход, который предполагает, что оценка, данная судом обстоятельствам, которые установлены в ранее рассмотренном споре, должна учитываться судом, рассматривающим второе дело. В том случае, если суд, рассматривающий второе дело, придет к иным выводам, он должен указать соответствующие мотивы.

Примером такого подхода может служить Определение ВС от 25.11.2021 №305-ЭС21-13589 по делу №А40-292522/2019.

Между тем, суды рассматривая споры с участием налогового органа как правило вообще игнорирует выводы судов по другим взаимозависимым спорам с участием одних и тех же лиц, что влечёт противоречивость судебных актов основанных на одних и тех же обстоятельствах, что в свою очередь не способствует целям и задачам судопроизводства, указанным в статье 2 Арбитражного процессуального кодекса РФ.

Кроме того, на практике бывает довольно трудно различать фактические обстоятельства и правовые последствия. Даже Верховный Суд не всегда справляется с такой задачей (например, Судебная коллегия по гражданским делам ВС РФ в Определении от 29.03.2016 № 83-КГ16-2 указала, что суд апелляционной инстанции, удовлетворяя исковые требования в полном объеме, правомерно пришел к выводу о том, что истцом истребуются проценты за пользование займом, которые не являются неустойкой, так как имеют другую правовую природу по сравнению с процентами, начисляемыми за нарушение обязательства. Указанные проценты не могут быть уменьшены в порядке ст. 333 ГК РФ, что также было установлено вступившим в законную силу решением Бежицкого районного суда г. Брянска от 26.01.2015, которое имеет преюдициальное значение при рассмотрении данного дела).

Обозначенная проблема уже неоднократно попадала в фокус внимания Конституционного Суда РФ и дважды попала в 2021 году.

Позиция Конституционного Суда РФ

В определениях от 25.03.2021 № 521-О и от 30.11.2021 №2491-О Конституционный Суд РФ указал, что в системе действующего правового регулирования предусмотренное частью 2 статьи 69 АПК Российской Федерации основание освобождения от доказывания во взаимосвязи с положениями части 1 статьи 64 и части 4 статьи 170 того же Кодекса означает, что только фактические обстоятельства (факты), установленные вступившим в законную силу судебным актом арбитражного суда по ранее рассмотренному делу, не доказываются вновь при рассмотрении арбитражным судом другого дела, в котором участвуют те же лица. Оспариваемая норма освобождает от доказывания фактических обстоятельств дела, но не исключает их различной правовой оценки, которая зависит от характера конкретного спора. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной правовой проблемы.

Мнение автора по данному вопросу

Для начала проанализирую показательный спор по данной проблематике.

Межрайонной ИФНС России №10 по Ставропольскому краю (далее налоговый орган) в отношении ООО Вино-Коньячный комбинат «Кавказ» (далее — ВКК Кавказ) на основании решения от 16.09.2013 проведена выездная налоговая проверка за период с 01.01.2011 по 31.12.2012.

18.11.2013 года учредителями ООО ВВК «КАВКАЗ» было принято решение о реорганизации юридического лица путем выделения из него двух новых обществ: ООО «Орбита» и ООО «Прогресс». Данным Обществам была передана большая часть активов ВВК Кавказ и пассивов.

По результатам проведенной проверки ВВК Кавказ составлен акт от 08.07.2014 и вынесено решение о привлечении к ответственности от 03.09.2014 №09- 14/001108, согласно которому Обществу начислены суммы налогов, пени и штрафов.

В связи с отсутствием денежных средств на счетах ВВК Кавказ налоговый орган не смог взыскать данную задолженность и 17.11.2016 обратился в Арбитражный суд Ставропольского края с заявлением о признании ВКК Кавказ несостоятельным (банкротом).

Определением Арбитражного суда Ставропольского края от 07.12.2015 по делу № А63-14275/2015 заявление принято к производству.

Определением Арбитражного суда Ставропольского края от 27.01.2016 по делу № А63-14275/2015 в отношении ВКК «Кавказ введена процедура наблюдения.

Определением Арбитражного суда Ставропольского края от 03.02.2016 по делу № А63-14275/2015 данная задолженность включена в реестр требований кредиторов.

Решением Арбитражного суда Ставропольского края от 10.10.2016 по делу № А63-14275/2015 ВКК «Кавказ признано несостоятельным (банкротом), введена процедура конкурсного производства.

Определением Арбитражного суда Ставропольского края от 17.05.2017 по делу № А63-14275/2015 завершена процедура конкурсного производства в отношении ВКК Кавказ. Однако, задолженность по налоговым платежам, образовавшаяся по результатам выездной налоговой проверки, в рамках конкурсного производства ВКК Кавказ полностью не была погашена. 01.11.2017 внесена в Единый государственный реестр юридических лиц запись о ликвидации должника ООО «ВКК «Кавказ».

Налоговый орган обратился в Арбитражный суд Ставропольского края (дело №А63-9211/2017) с заявлением в порядке подпункта 2 пункта 2 статьи 45 и пункта 8 ст.50 НК РФ к ООО «Орбита» и ООО «Прогресс» и просило взыскать налоговую задолженность ВКК Кавказ уже с этих Обществ. Инспекция указала на передачу в собственность ООО «Прогресс» и ООО «Орбита» объектов основных средств после того, как в отношении ООО «ВКК «Кавказ»» было вынесено решение о проведении выездной налоговой проверки.

Суды по делу №А63-9211/2017 отказали во взыскании задолженности ВКК Кавказ с ООО «Орбита» и «Прогресс» и указали, что реорганизация полностью соответствовала действующему законодательству, имела деловую цель и не была направлена на неуплату налогов, а целью реорганизации, было разделение совместного бизнеса, между двумя учредителями, что является обычным явлением в предпринимательской деятельности. Также судами в этом деле было установлено, что после проведенной реорганизации в ВКК «Кавказ остались активы, которые по балансовой стоимости значительно превышали сумму доначисленных налогов по решению о привлечении к ответственности от 03.09.2014 №09-14/001108. Это свидетельствует о том, что сам факт реорганизации не привел к невозможности исполнить в полном объеме обязанность по уплате налогов, доначисленных данным решением налогового органа и соответственно сделка по передаче имущества по разделительному балансу в ООО «Орбита» и ООО «Прогресс» не была направлена на неуплату налогов.

Между тем, налоговый орган еще раз обратился в Арбитражный суд Ставропольского края уже с новым иском к ООО «Орбита» и «Прогресс» (дело №А63-19922/2019), в котором просил взыскать ту же задолженность, только уже на основании п.11 ст.142 Закона о банкротстве.

Важно отметить, что в деле №А63-9211/2017 и в деле №А63-19922/2019:

-участвовали те же лица;

-взыскивалась та же самая задолженность в сумме 80 572 943,84 руб. доначисленная ВКК Кавказ по решению о привлечении к ответственности от 03.09.2014 №09-14/001108 и которая осталась неудовлетворенной после завершении конкурсного производства в отношении ВКК Кавказ.

-основаниями исков являлись доводы о том, что сделка по реорганизации носила искусственный характер, аффилированностью лиц и незаконности получения имущества должника ответчиками в процессе реорганизации ООО ВКК Кавказ и направленностью данной реорганизации на неуплату налогов, Данные доводы ранее налоговым органом заявлялись при рассмотрении дела №А63-9211/2017.

Фактически налоговый орган в рамках дела №А63-19922/2019 предпринял попытку по пересмотру итогов уже рассмотренных дел №А63-14275/2015 и №А63-9211/2017, что по моему мнению является злоупотреблением процессуальными правами.

На первый взгляд новый иск налогового органа не должен был быть удовлетворен, так как суды были связаны хотя бы частью обстоятельств и правовых выводов установленных по делу №А63-9211/2017 и №А63-14275/2015, но Арбитражный Суд Северо-Кавказского округа решил иначе. Он прямо указал, что правовые выводы, сделанные в рамках дела № А63-9211/2017 при рассмотрении спора о взыскании с выделившихся юридических лиц недоимки по налогам на основании статьей 45, 50 Налогового кодекса Российской Федерации, преюдиции не образуют и не могут являться основанием для отказа в удовлетворении иска, заявленного на основании пункта 11 статьи 142 Закона о банкротстве.

В результате появились два судебных акта вступивших в законную силу, в одном из которых указано, что реорганизация полностью соответствовала действующему законодательству, имела деловую цель и не была направлена на неуплату налогов, а в другом что реорганизация была притворной сделкой, направленной на неуплату налогов. По моему мнению, правовая позиция Арбитражного суда Северо-Кавказского округа, сформированная по делу №А63-19922/2019 (которая соответствует правовой позиции Конституционного Суда в определениях от 25.03.2021 № 521-О и от 30.11.2021 №2491-О), нарушает принцип правовой определенности и уменьшает авторитет судебной власти.

Принцип правовой определенности базируется на стандарте максимальной предсказуемости правоприменения. Наличие же двух судебных решений с противоположными правовыми выводами в отношении одних и тех же фактов негативно отражается на единообразии судебной практики и подрывает доверие к судебной системе.

В постановлении Конституционного Суда РФ от 21.12.2011 № 30-П разъяснено, что преюдициальность служит средством поддержания непротиворечивости судебных актов и обеспечивает действие принципа правовой определенности.

Преюдициальная связь судебных актов обусловлена именно свойством обязательности как элемента законной силы судебного акта, в силу которой в процессе судебного доказывания суд не должен дважды устанавливать один и тот же факт в отношениях между теми же сторонами. Иной подход означает возможность опровержения опосредованного вступившим в законную силу судебным актом вывода суда о фактических обстоятельствах другим судебным актом, что противоречит общеправовому принципу определенности, а также принципам процессуальной экономии и стабильности судебных решений (постановление Конституционного Суда РФ от 05.02.2007 № 2-П).

Верховный Суд РФ в определении от 17.01.2017 № 36-КГ16-26 указал, что правом оспаривать обстоятельства, установленные вступившими в законную силу судебными постановлениями, обладают только лица, которые не участвовали в рассмотрении дела. Оспаривание установленных вступившим в законную силу судебным постановлением обстоятельств, равно как и повторное определение прав и обязанностей стороны спора, в том числе путем предъявления новых исков, запрещается.

Между тем, мы видим, что в деле №А63-19922/2019 было повторное определение прав и обязанностей стороны спора, следовательно, то узкое определение преюдиции, которое привел Конституционный суд в определениях от 25.03.2021 № 521-О и от 30.11.2021 №2491-О не позволяет достигать определённости и непротиворечивости судебных актов.

При таких обстоятельствах полагаю, что Конституционный Суд РФ необоснованно уклонился от разрешения данного правового казуса. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. Для разрешения данной проблемы предлагаю посредством расширения Конституционным судом пределов преюдиции исключить допустимость вынесения противоречащих друг другу правовых суждений в отношении одного предмета, ограничив возможности правоприменения первым судебным решением.

Генеральный директор ООО «Национальная юридическая компания «Митра»

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

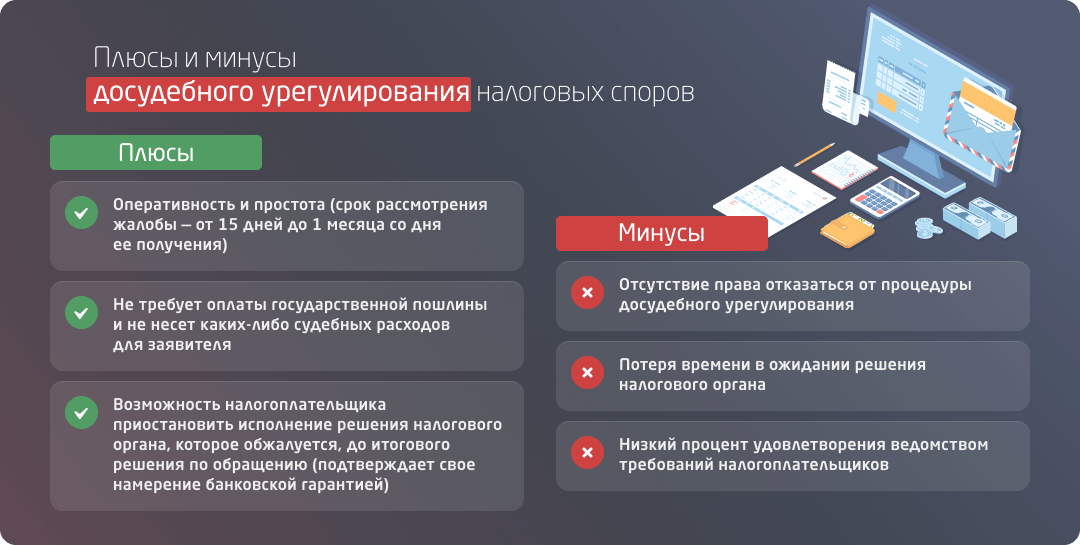

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Судебная практика по статье 29 АПК РФ

- Решение Верховного суда: Определение N 307-АД17-6188, Судебная коллегия по экономическим спорам, кассация

- Решение Верховного суда: Определение N ВАС-2443/14, Высший арбитражный суд, надзор

- Решение Верховного суда: Определение N ВАС-2227/14, Коллегия по административным правоотношениям, надзор

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.