- Горизонтальный и вертикальный анализ финансовой отчетности

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

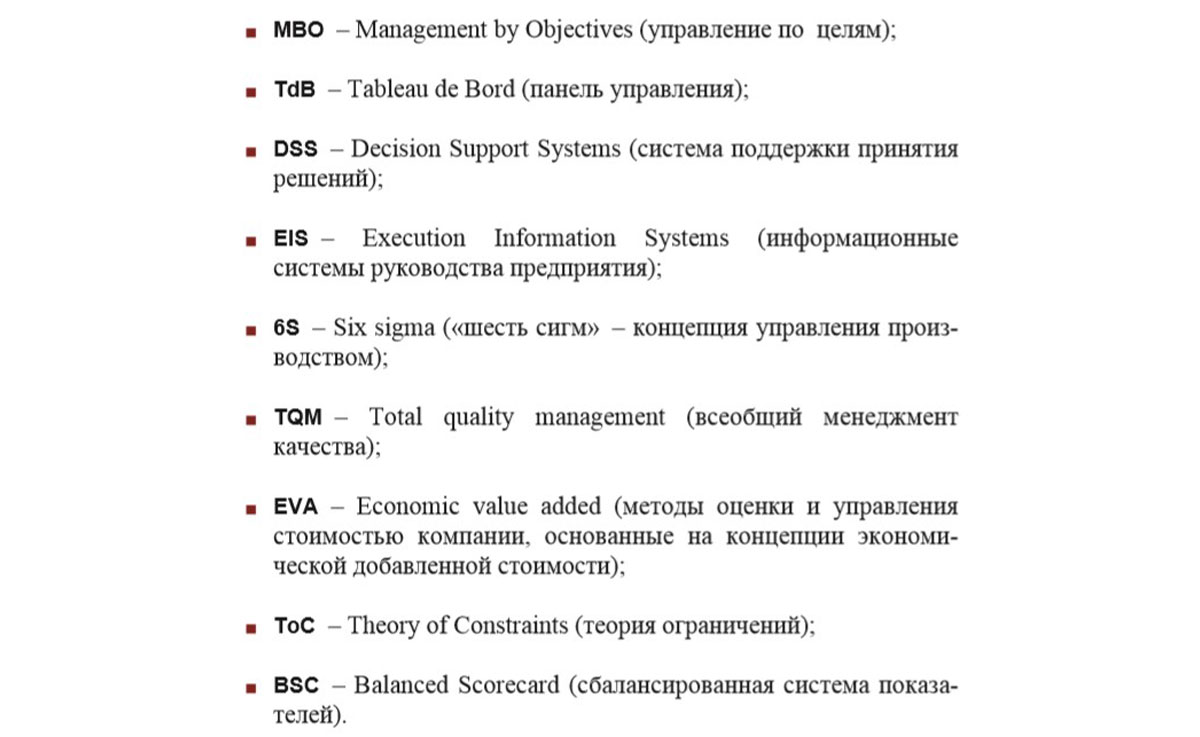

- Пример реализации финансового анализа в WA

- Для чего она нужна и как её разработать

- Функции финансовой модели

- Виды финансовых моделей

- Структура финансовой модели

- План продаж, План найма, План закупок, p&l, cf и пр.

- Финансовые метрики

- Как построить финансовую модель – пример

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Перечень финансовых показателей

- Рентабельность активов

- Коэффициент автономии (финансовой независимости)

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Суммы, сформированные в отчете, можно расшифровать по источникам их получения:

В качестве резюме можно описать процесс настройки финансовой отчетности по шагам:

Для чего она нужна и как её разработать

Что такое финансовая модель? Какие показатели в неё включать? Какую форму использовать? Как сделать финмодель понятной и читаемой?

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Финансовая модель — инструмент для управления бизнесом или проектом. С её помощью прогнозируют развитие компании и оценивают эффективность принимаемых решений.

Например, с помощью финмодели можно понять, за счёт чего увеличить прибыль или стоит ли запускать новое направление бизнеса.

Также финмодель часто запрашивают банки, инвесторы и контрагенты. На основании неё они принимают решение, стоит ли сотрудничать с компанией или финансировать её работу.

- что такое финансовая модель и для чего она нужна;

- с помощью каких инструментов можно построить финмодель;

- какие показатели она включает и по какой форме её составляют;

- как разработать хорошую финансовую модель;

Финансовая модель — таблица, в которой объединяют показатели доходов, расходов, прибыли компании и показывают связи между ними.

Финансовая модель помогает:

- увидеть, какую прибыль получит компания при текущем уровне доходов и расходов;

- увидеть, за счёт чего можно увеличить прибыль;

- оценить, как изменится финансовый результат компании, если изменить некоторые показатели — например, снизить себестоимость продукции на 5%;

- принимать управленческие решения на основе этих данных.

При этом решения могут быть разными: от воплощения финансовой модели в жизнь до закрытия компании. Закрытие возможно, если модель показывает неудовлетворительный финансовый результат и нет никаких способов сделать его приемлемым.

Финансовые модели могут быть любой сложности. Их используют как для глобальных расчётов, так и для отдельных проектов. Например, бюджет компании на несколько лет вперёд — пример глобального применения финансовых моделей. Пример отдельного проекта — расчёт чистой прибыли от новой услуги компании или изменения прибыли после увеличения цен на продукт.

Как строят финансовые модели? Обычно финансовые модели собирают в Microsoft Excel или «Google Таблицах». Некоторые компании используют для этого специализированные программы. Как правило, эти программы заточены под одну цель.

Основное преимущество Microsoft Excel или «Google Таблиц» — их гибкость. С помощью формул можно смоделировать и рассчитать любые сценарии. Также они позволяют настроить отображение результатов в удобном формате.

Финансовые модели бизнеса или проектов необходимы внутренним и внешним пользователям.

Внутренние пользователи — собственники компании и менеджеры. С помощью финмодели они могут:

- смоделировать несколько сценариев развития проекта или бизнеса;

- определить, сколько денег нужно вложить, чтобы получить нужный результат;

- определить, сколько денег можно получить при заданном уровне вложений;

- рассчитать .

Внешние пользователи — банки или кредиторы, контрагенты, инвесторы. Им финансовая модель нужна, чтобы:

- оценить бизнес — насколько он прибыльный сейчас и чего от него можно ожидать через несколько лет;

- определить кредитоспособность компании;

- понять, когда инвестиции в бизнес могут вернуться в виде прибыли.

Мы определили, что такое финансовая модель и чем она полезна бизнесу. Дальше разберём, какие показатели она в себя включает и по какой форме её составляют.

Финансовые модели в компаниях и проектах могут быть разными, но, как правило, структура у них одна. Все финмодели состоят из трёх блоков: входные данные, расчёты и выходные данные.

Блок входных данных. В эту часть вбивают все данные для расчётов, которые нужно заложить в модель.

Основные показатели, которые нужно сюда включить:

- капитальные вложения — например, затраты на покупку недвижимости, оборудования, транспорта с учётом амортизации;

- расходы компании — например, на аренду, зарплаты сотрудникам, закупку материалов, маркетинг, услуги подрядчиков, платежи по кредитам, налоги;

- прогнозы финансовых показателей — например, количество покупателей, размер среднего чека, прогноз изменения цен;

- финансирование — например, вложения собственников, инвесторов, кредиторов.

Блок входных данных позволяет управлять всей финансовой моделью: изменяя нужные параметры, можно добиться изменения результатов в нужную сторону.

Входные данные можно менять, объединять в сценарии — рассчитывать модель сразу в нескольких вариантах.

Блок расчётов. Этот блок связывает формулами все параметры, которые задали в блоке входных данных.

Здесь проводят все необходимые расчёты. Цель — получить итоговый прогноз и компании.

Для внешних пользователей финмодели блок расчётов может быть «чёрным ящиком» — они не обязаны разбираться в том, как работает финансовая модель. Главное, что нужно понимать, — изменение входных данных влияет на выходные данные через формулы блока расчётов.

Блок выходных данных. Этот блок собирает все данные, которые получили в блоке расчётов, и показывает результаты.

Форма вывода результатов может быть разной — в зависимости от предпочтений пользователей модели. Например, данные могут быть представлены в таблицах, графиках или их комбинациях.

Подробно о том, как составлять финмодели, проводить их анализ и интерпретировать результаты, — на курсе Skillbox «Финансовое моделирование».

Как мы говорили выше, финансовая модель может понадобиться не только собственникам или менеджерам компании, но и внешним пользователям. Они также должны ориентироваться в ней без проблем.

Поэтому важно сделать так, чтобы финмодель была понятна всем заинтересованным лицам. Вот несколько рекомендаций, как организовать структуру модели, сделать её читаемой и простой в восприятии.

- Чётко обозначьте, где входные данные, где расчёты, а где выводы. Для этого в электронных таблицах удобно использовать разные листы и разноцветные ярлыки для них.

- Внутри блока делайте отдельные разделы для каждой области вводных или расчётов. Например, выручку лучше считать не в том же разделе, в котором считали расходы.

- Не используйте одну и ту же строку модели для разных данных. По возможности соблюдайте принцип: «одна строка — одна формула». Это позволит растягивать формулы на любые периоды.

- Если под данные каждого месяца отводится отдельный лист, используйте одну структуру колонок для всех листов. Один и тот же показатель на разных листах должен находиться в одном и том же столбце. Это также упростит расчёты в следующих периодах.

- Все строки и столбцы должны быть подписаны. Любой пользователь должен понимать, о чём идёт речь в каждом блоке.

- Не забывайте оформлять блок расчётов. Чаще всего внешние пользователи изучают только блоки входа и выхода. Но в некоторых случаях — например, при выдаче кредитов или долгосрочном финансировании — пользователей может заинтересовать, каким образом компания пришла к таким цифрам. В этом случае блок расчётов будет для них самым интересным, поэтому все данные в нём должны быть также подписаны.

- Указывайте единицы измерения каждой величины. Хотя бы там, где могут возникнуть сомнения.

- Числа в модели должны иметь 3–4 значащие цифры — остальное лучше убрать с экрана. Для этого используйте форматирование ячеек — не нужно менять значения ячейки вручную или с помощью формул.

- Визуально отделяйте блоки друг от друга заголовками и «подсвечивайте» важные строки отдельными цветами. Лучше всего использовать для этого стили отображения таблиц.

- Не стремитесь рассчитывать показатели максимально точно. У финмодели нет цели отразить реальность на 100%. При необходимости точность расчётов можно будет увеличить на более поздних этапах.

- Не используйте сложные формулы. Модели с простыми формулами проще читать самим и проще объяснять другим.

- Финансовая модель — таблица, в которой объединены показатели доходов, расходов и прибыли компании. Она показывает связь между ними и помогает прогнозировать развитие компании, оценивать эффективность принимаемых решений.

- Финмодели используют как собственники и управленцы компании, так и внешние пользователи — например, банки, инвесторы и контрагенты.

- Чтобы финансовой моделью могли пользоваться все заинтересованные лица, важно позаботиться о её читаемости и простоте.

- Единой структуры у финмоделей нет. Каждая компания может разработать свою форму.

- Чаще всего финансовые модели собирают в Microsoft Excel или в «Google Таблицах».

Учись бесплатно: вебинары по программированию, маркетингу и дизайну.

Научитесь: Профессия Финансовый менеджер

Финансовая модель – схематичное представление о состоянии экономического объекта или его элементах (компании целиком или ее отделов), включающее финансовые и нефинансовые показатели аналитики. Модель позволяет спрогнозировать будущее состояние бизнеса, его изменение и оценить текущее, в пределах заданного временного промежутка.

Она базируется на финансовых показателях, но может включать и натуральные – объемы производства или реализации, нормы по расходованию полуфабрикатов и т.д.

Функции финансовой модели

Финансовое моделирование дает возможность получить максимально точную аналитику по сложным и неоднозначным ситуациям, связанным с принятием управленческих решений

- Анализ финансовой модели предприятия, оценка настоящего и будущего финансового положения, сопоставление ожиданий и факта, возможность согласовать работу отделов для достижения зафиксированных целей;

- Анализ ситуации и определение возможностей более эффективного использования ресурсов, находящихся в распоряжении компании;

- Выявление критичных показателей, при которых экономические объекты или их элементы (компания или бизнес) находят или утрачивают экономический ценность (рентабельность, точки безубыточности и пр.);

- Оценка уровня рисков и выявление критичных показателей бизнеса для их контроля;

- Выявление направления оперативного реагирования на изменение внешних и внутрикорпоративных факторов;

- Анализ эффективности внедрения новых областей бизнеса и существенных инвестиционных кампаний (IRR, NPV, PB и т.д.);

- Понимание общей цены бизнеса.

Сфера применения финмоделей очень широка:

- проектное финансирование;

- бюджетирование и менеджмент финансов;

- венчурные сделки;

- M&A и Private Equity;

- управление активами;

- личные инвестиции;

- аудит;

- продажи (B2B);

- маркетинг;

- стратегический менеджмент;

- предпринимательство.

Бесплатно подберем программу 1С для финансового моделирования

Виды финансовых моделей

Существует много вариантов построения фин. моделей. Их наполнение зависит от многих факторов: целей проекта, масштаба, типа инвесторов, сферы деятельности, стадии проекта, и т.д. Большинство классификаций группируют их на основании временных признаков, свойств моделируемых объектов, отраслей применения и т.п.

Рис.1 Классификация финансовых моделей, обусловленная назначением их использования

Еще один вариант группировки опирается на метод финанализа. Для каждой группировки характерны свои способы анализа бизнес-процессов предприятия. Наиболее часто берут нормативные, предикативные и дескриптивные модели.

Рис.2 Группировка по финанализу

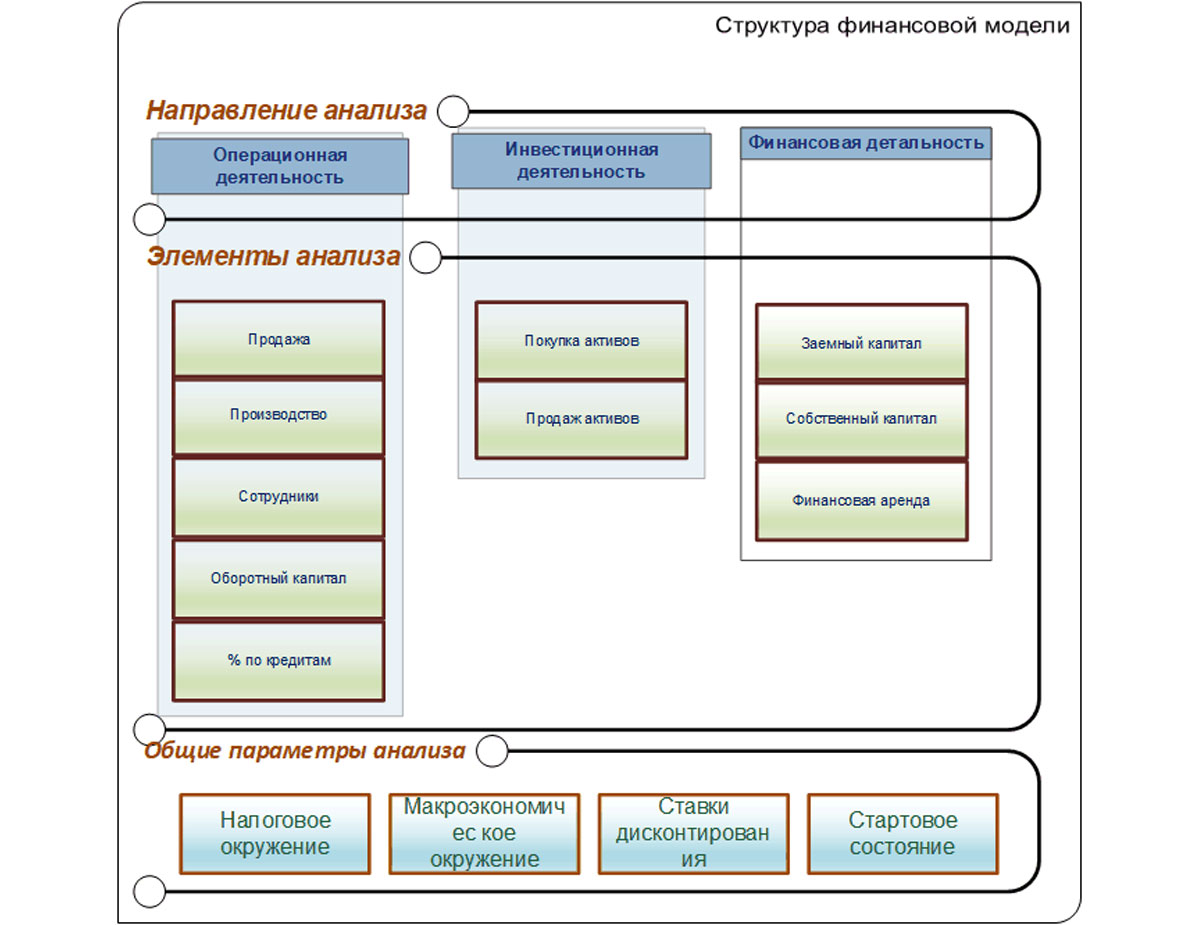

Структура финансовой модели

Анализ бизнеса производится обычно в трех направлениях – по операционной, инвестиционной и финансовой деятельности. Каждое направление описывает свои объекты анализа. Дополнительно в модели могут описывать внешнее окружение экономического объекта. Комплекс этих элементов наиболее полно описывает финансово-хозяйственную деятельность предприятия.

Рис.3 Структура финансовой модели (укрупненно)

Каждый элемент модели представлен набором объектов, являющихся предметом финансового анализа и моделирования.

Таблица 1. Объекты финансового анализа

Исходя из функций основных фин. моделей, выделяют два направления работы с ней: планирование фин- и хоздеятельности на разных ее уровнях и сопоставление полученных данных с фактическими. Модели этих двух плоскостей идентичны по структуре, отличаются лишь источниками получения информации.

План продаж, План найма, План закупок, p&l, cf и пр.

Если рассматривать плоскость планирования бизнес-процессов предприятия, моделирование можно представить как взаимосвязь планов/бюджетов, описывающих разные уровни планирования, отталкиваясь от длины срока.

Каждый уровень имеет характерные особенности.

Таблица 2. Уровни планирования ФХД

Основные параметры выделения уровней – период планирования, степень конкретизации и цель составления модели. Комплексная финмодель не что иное, как иерархия уровней планирования, где каждый из них можно рассматривать как отдельную подсистему (модель).

Инструменты финансового моделирования представлены программными средствами, используемыми для получения управленческой отчетности. Они делятся по уровням автоматизации – от электронных таблиц, до специализированных решений, автоматизирующих весь круг финансовых задач на предприятии.

Одним из комплексных инструментов управления, с помощью которого выполняют построения финансовых моделей, является 1С:ERP. Данная система представляет широкие возможности для построения комплексных финансовых моделей, описывающих все уровни планирования.

Построение финансовых моделей в 1С:ERP для эффективных управленческих решений

Ниже представлена схема уровней планирования, наложенная на возможности инструментария бюджетирования, планирования и Монитора целевых показателей (МЦП), реализованная на базе 1С:ERP.

Таблица 3. Инструментарий 1С:ERP для всех уровней планирования

Для каждого уровня в 1С:ERP предусмотрен свой набор механизмов построения финансовых моделей. Стратегический, среднесрочный и краткосрочный уровни представлены возможностью формирования бюджетов различной степени детализации. Оперативные и операционные уровни представлены планам различной функциональности и документами заказов. Все эти элементы совместно позволяют создавать комплексные финансовые модели.

О других возможностях построения системы бюджетирования также можно прочитать на нашем сайте.

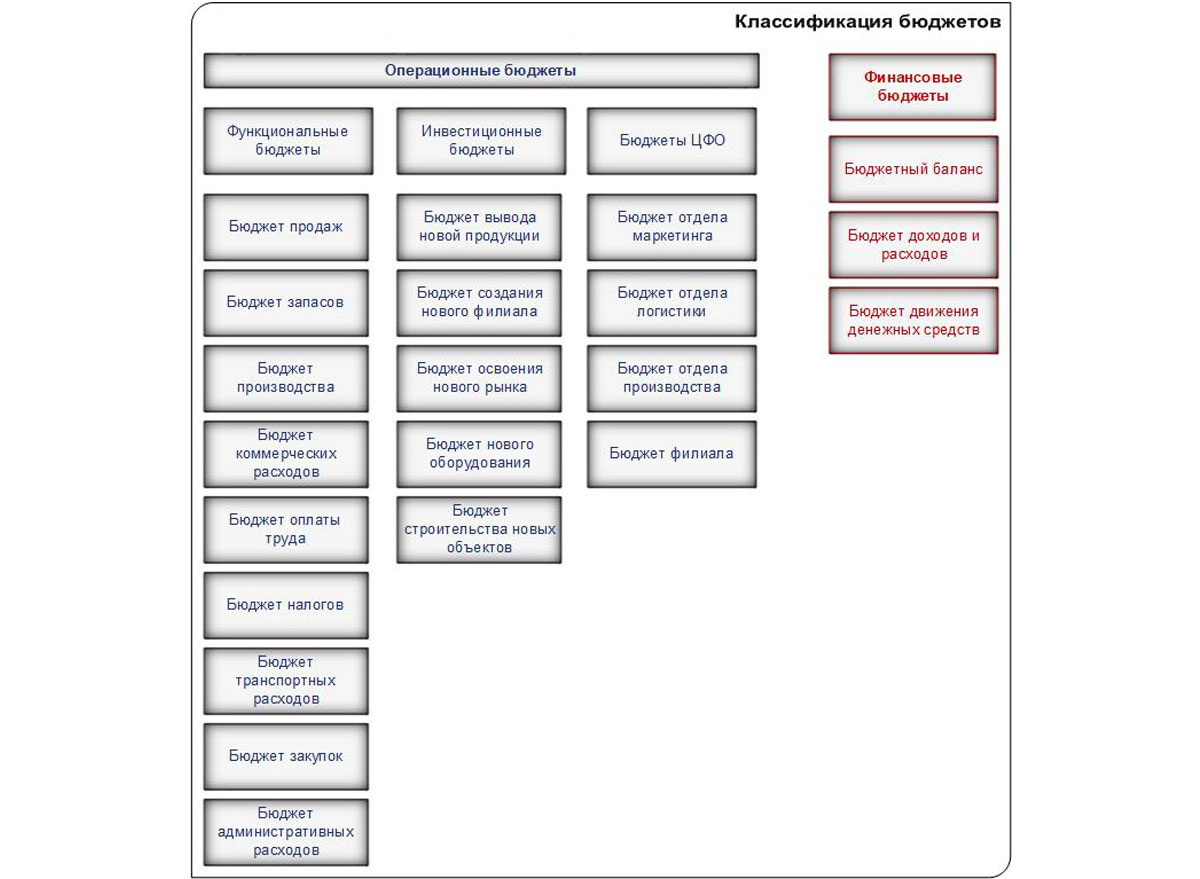

Все бюджеты системы делятся на: операционные (функциональные, инвестиционные, бюджеты ЦФО) и финансовые.

Рис.4 Схема классификации бюджетов

Каждый тип бюджетов предназначен для реализации конкретной цели предприятия.

Таблица 4. Классификация бюджетов.

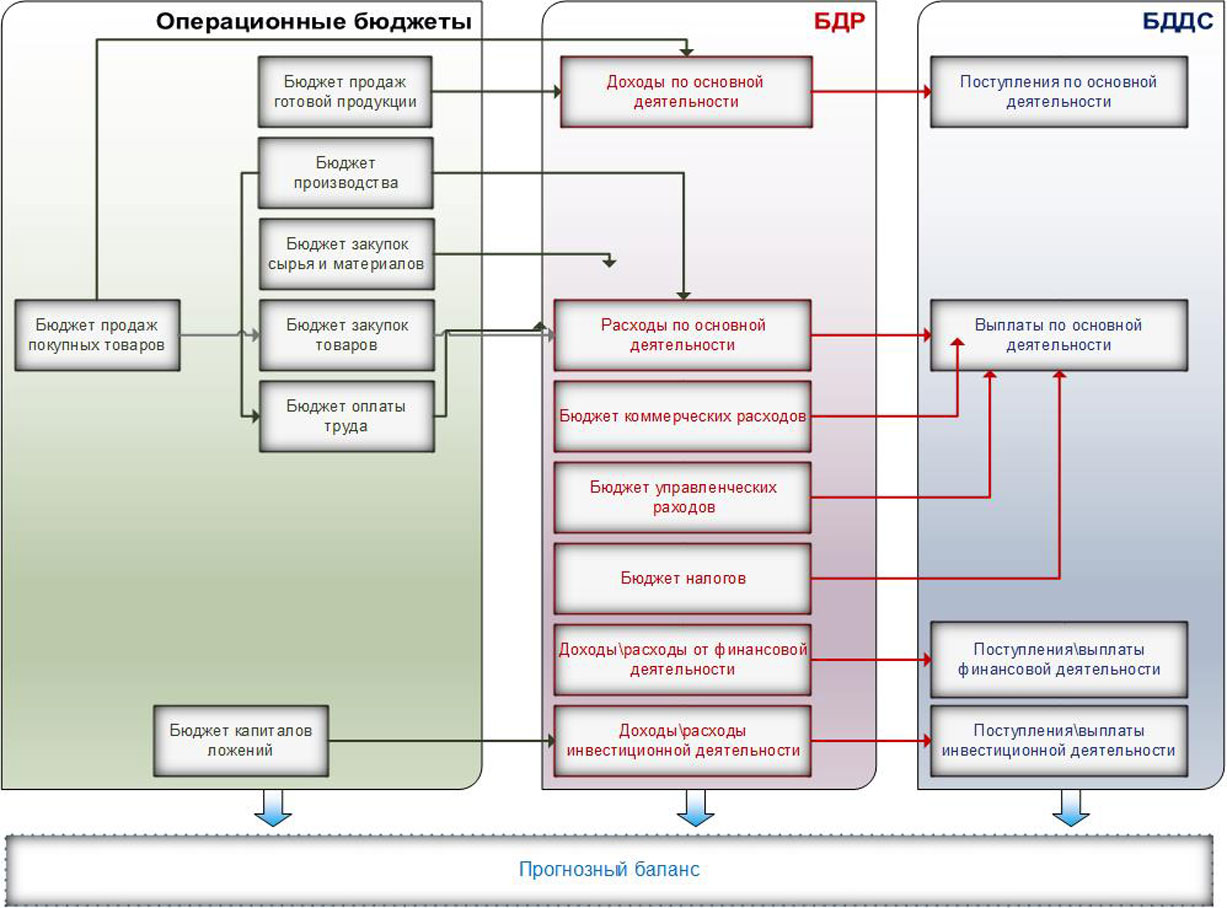

Бюджеты составляются и для отделов, и для фирмы в целом (на среднем и краткосрочном уровне). Бюджеты отделов собирают в единый бюджет по компании с разрезами по отделам и общим итогом или без детализации по отделам. В обоих случаях они представляют собой комплексную финмодель, описывающую стратегический уровень планирования. Информацию для бюджетов транслируют из оперативных планов и заказов. Каждый элемент данной системы представляет собой отдельную модель – оперативный и операционный уровни планирования.

Рис.5 Бюджетная модель – система взаимосвязанных бюджетов

Итоговые или мастер-бюджеты (уровень стратегического планирования) любого предприятия – БДР и БДДС, и операционные бюджеты строятся на основании данных предоставленных бюджетами нижестоящих уровней. Причем часть операционных бюджетов входит в БДР в виде статей, влияя в итоге на денежные потоки и БДДС. И уже на основании данных мастер-бюджетов происходить построение прогнозного баланса.

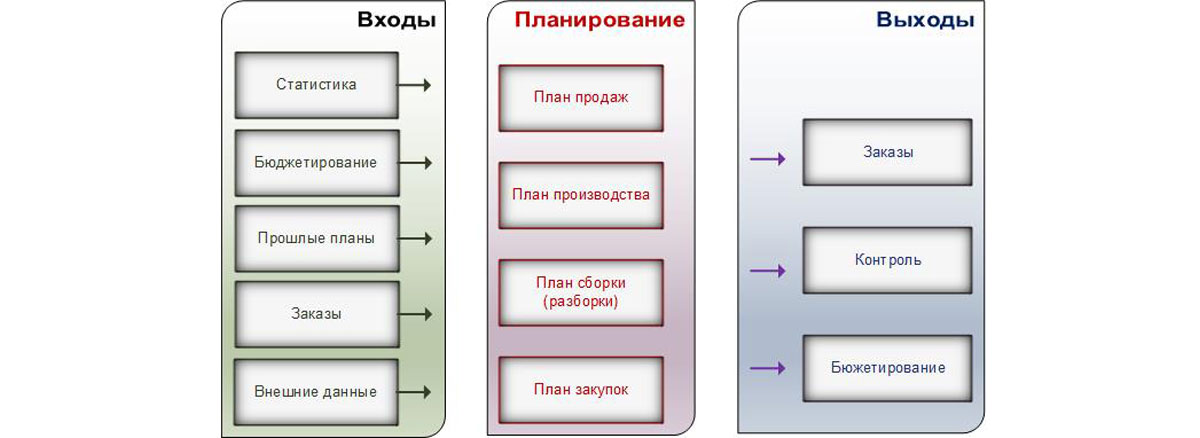

Схема построена бюджетной модели представлена тремя элементами – входящими источниками данных, процессом построения бюджетов и обработкой результатов построения модели.

Рис.6 Схема связи подсистем планирования

Источники данных блока «Бюджетирования» представлены инструментарием операционного и оперативного (объемно-календарного) планирования. Последнее использует на входе фактические показатели учета, оперативные планы продаж, закупок, на производство и т.д. прошлых периодов, а также информацию по заказам и планы бюджетирования. На выходе планирование формирует заказы для исполнения, а также заполненные данные планов в статьи бюджетов, и обеспечивает инструментарий контроля и анализа через план-факт.

Бюджетная модель – это один из вариантов построения комплексных финансовых моделей. Она позволяет реализовывать основную функцию финансового моделирования – управлять производительностью предприятия, посредством чего осуществляется процесс планирования, организации выполнения, контроля и анализа. В основе построения финансовой модели лежит оценка различных показателей деятельности предприятия (финансовые, нефинансовые, суммовые, количественные и пр.).

Финансовые метрики

Управление производительностью строится на базе методик управления по финансовым метрикам —механизмом, который позволяет оценить эффективность того или иного бизнес-процесса. Метриками выступают ключевые характеристики деятельности или эффективности процессов, отделов и работников.

Такой вид управления позволяет повысить управляемость бизнеса за счет комплексного планирования и контроля его деятельности на всех горизонтах (от стратегии до оперативного плана).

Рис.7 Методики управления производительностью

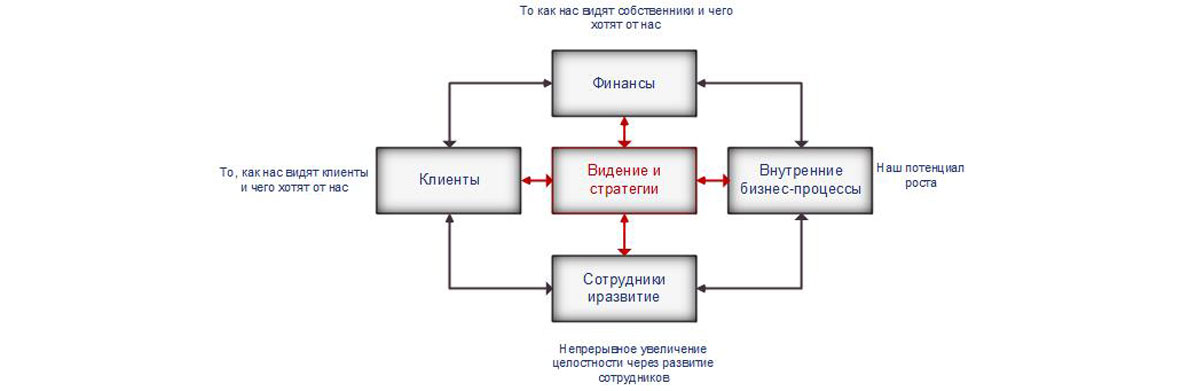

Сегодня наиболее востребована методика – Balansed Scorecard (DSC), или сбалансированная система показателей (ССП). Она описывает системный подход к измерению эффективности предприятия и его деятельности через построение системы показателей, разделенных на несколько составляющих (перспектив).

Согласно теории, все цели делят на четыре перспективы: финансы, внутренние бизнес-процессы, клиенты, сотрудники и развитие. Исходя из целей предприятия, количество составляющих может быть увеличено. Предполагается, что все цели компании и показатели перспектив связаны между собой и работают одновременно.

Рис.8 Схема компоновки показателей в разрезе перспектив

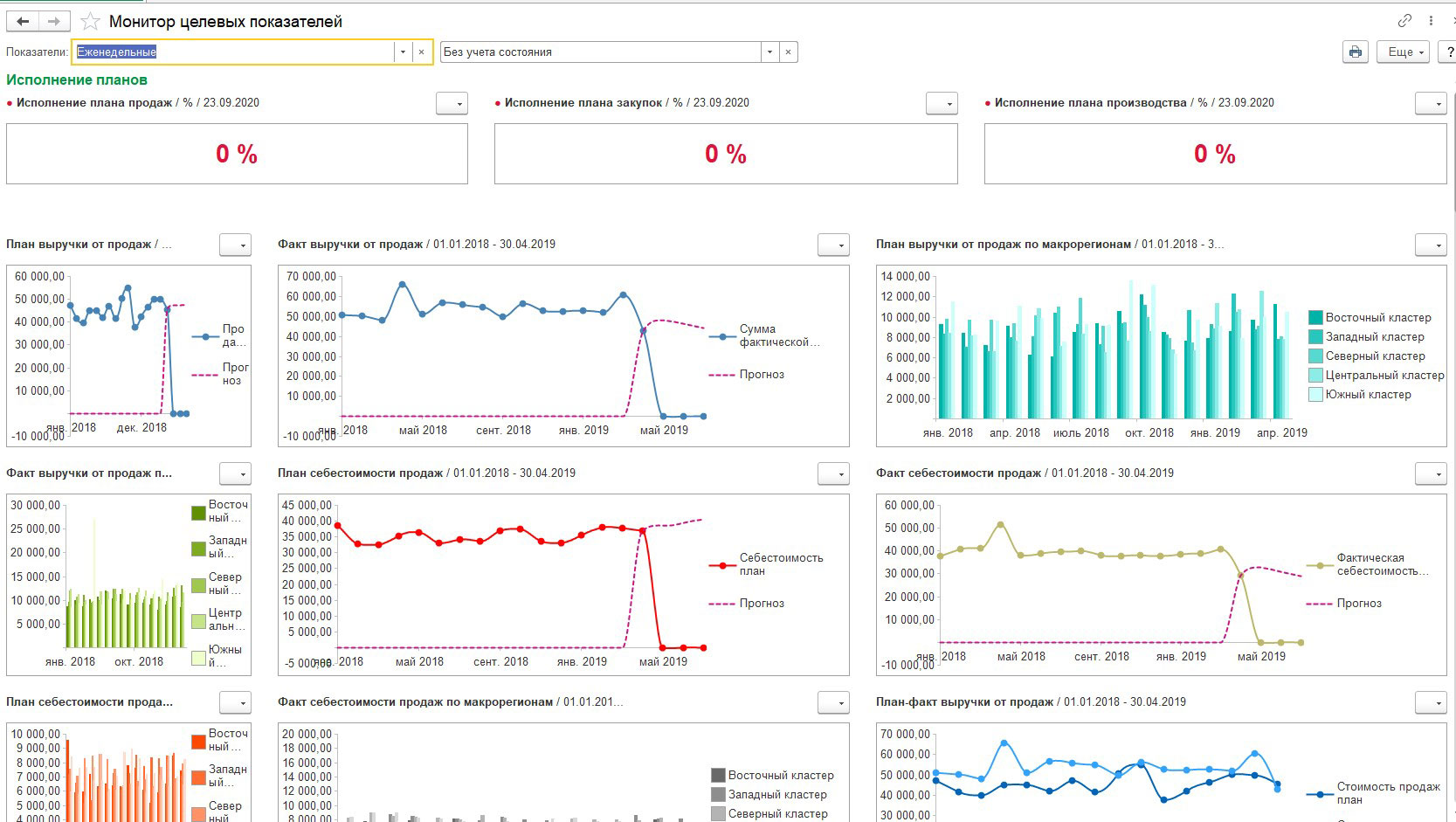

В 1С:ERP данный функционал реализован через подсистему «Монитор целевых показателе», где перспективы из ССП – «Категория цели», используются как визуализация группировки целевых показателей.

Здесь можно построить моделей с иерархией целей и целевых показателей, предоставляется возможность для их мониторинга, расшифровки до аналитик, а также визуализации на панели показателей для вывода их на монитор руководителя. Он графически отображает информацию о текущем состоянии и динамике целевых показателей. Состав и внешний вид показателей настраивается исходя из целей пользователей и требований к визуализации показателя.

Рис.9 Внешний вид монитора целевых показателей

Монитор поддерживает несколько уровней визуализации: графическое представление, семафорная система, табличная форма и расшифровка данных.

Целевые показатели монитора представлены иерархической структурой – структурой целей. Для каждой задается алгоритм расчета. На верхних уровнях расположены стратегические цели, на нижних– соответственно, среднесрочные, краткосрочные, операционные и т.д.

Для каждой высокоуровневой цели выделяют подцели, успешное выполнение которых обеспечит достижение вышестоящих.

Таким образом, подсистемы бюджетирования и планирования, а также монитор целевых показателей, представляют собой комплексную систему инструментария 1С:ERP, которая позволяет формировать полноценные финансовые модели бизнес-процессов предприятия любого типа и уровня иерархии. Помимо 1С:ERP данная функциональность представлена и в других решениях 1С. Например, о возможностях блока Бюджетирования в 1С:Управление холдингом также можно прочитать на нашем сайте.

Как построить финансовую модель – пример

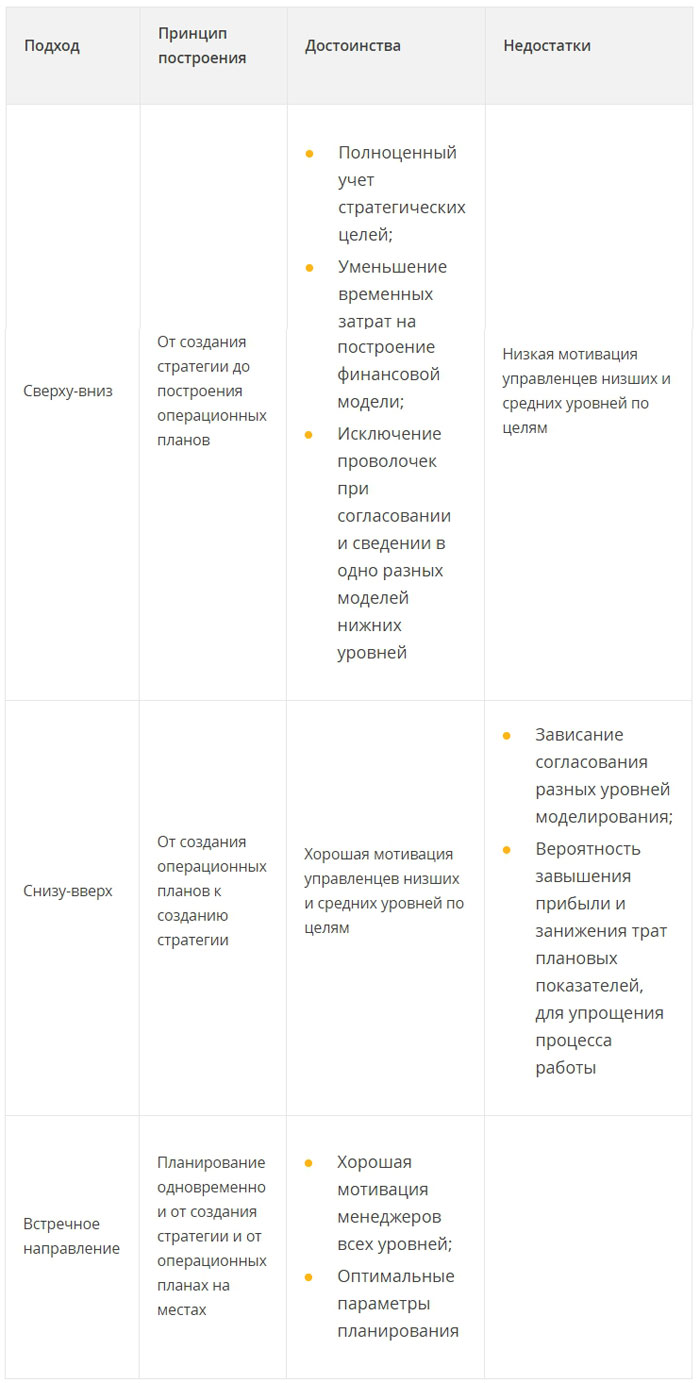

Существует несколько методик построения финансовых моделей. Принцип построения методики зависит от выбора направления движения в иерархии уровней планирования. Для получения комплексных моделей необходима разработка системы взаимосвязанных моделей для всех уровней планирования от стратегического до операционного или наоборот. Выделяют следующие варианты процесса построения модели:

- Сверху-вниз (top-down);

- Снизу-вверх (botton-up);

- Встречное направление.

У каждого подхода есть свои достоинства и недостатки.

Таблица 5. Достоинства и недостатки методик построения финансовых моделей

Построение финансовой модели методом встречного направления наиболее эффективно. Данный метод является наиболее уравновешенный и исключает негативные стороны двух предыдущих методов. При данном способе менеджмент озвучивает общие рекомендации в части целей бизнеса и задает планируемые значения показателей. Менеджеры нижнего и среднего звеньев составляют модели своих уровней, ориентируясь на цели, заданные топами. При этом подходе все уровни работают, исполнители понимают свои планы, поскольку участвуют в их составлении. Руководство понимает обоснованность всех показателей после итерации (снизу-вверх), и у него нет завышенных ожиданий.

Автоматизация финансового моделирования в холдингах на базе 1С:Управление холдингом

На сегодняшний день существует много программных продуктов, которые позволяют полностью автоматизировать процесс построения финансовых моделей. Они дают возможность формирования комплексных моделей, которые охватывают все уровни планирования, и позволяют гибко настраивать аналитические разрезы и степень детализации. Помимо этого, они поддерживают механизмы сравнения плана и факта, обеспечивая балансировку бизнес-процессов для повышения их эффективности, а также позволяют производить оперативный контроль текущей ситуации посредством системы настраиваемых финансовых метрик, предоставляя данные для заинтересованных пользователей любого ранга.

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Рентабельность активов

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.