Из статьи узнаете, на каком счете отражать выпуск готовой продукции и затраты на ее производство.

- Счета учета готовой продукции

- Счет 40 «Выпуск продукции (работ, услуг)»

- Счет 43 «Готовая продукция»

- Счета учета готовой продукции

- Счет 40 «Выпуск продукции (работ, услуг)»

- Счет 43 «Готовая продукция»

- Отчеты, документы, обработки

- Новости и изменения

- Дополнительные материалы

- Топ-вопросов

- Все комментарии (21)

- Счета бухучёта для отражения производственных запасов

- Учёт производственных запасов

- Примеры проводок по учёту производственных запасов

- Описание счета «Готовая продукция»

- Проводки по счету «43»

- По дебету

- По кредиту

- Статьи по теме

- Библиографическая ссылка

- Учет готовой продукции по нормативной себестоимости

- Реализация готовой продукции: учет

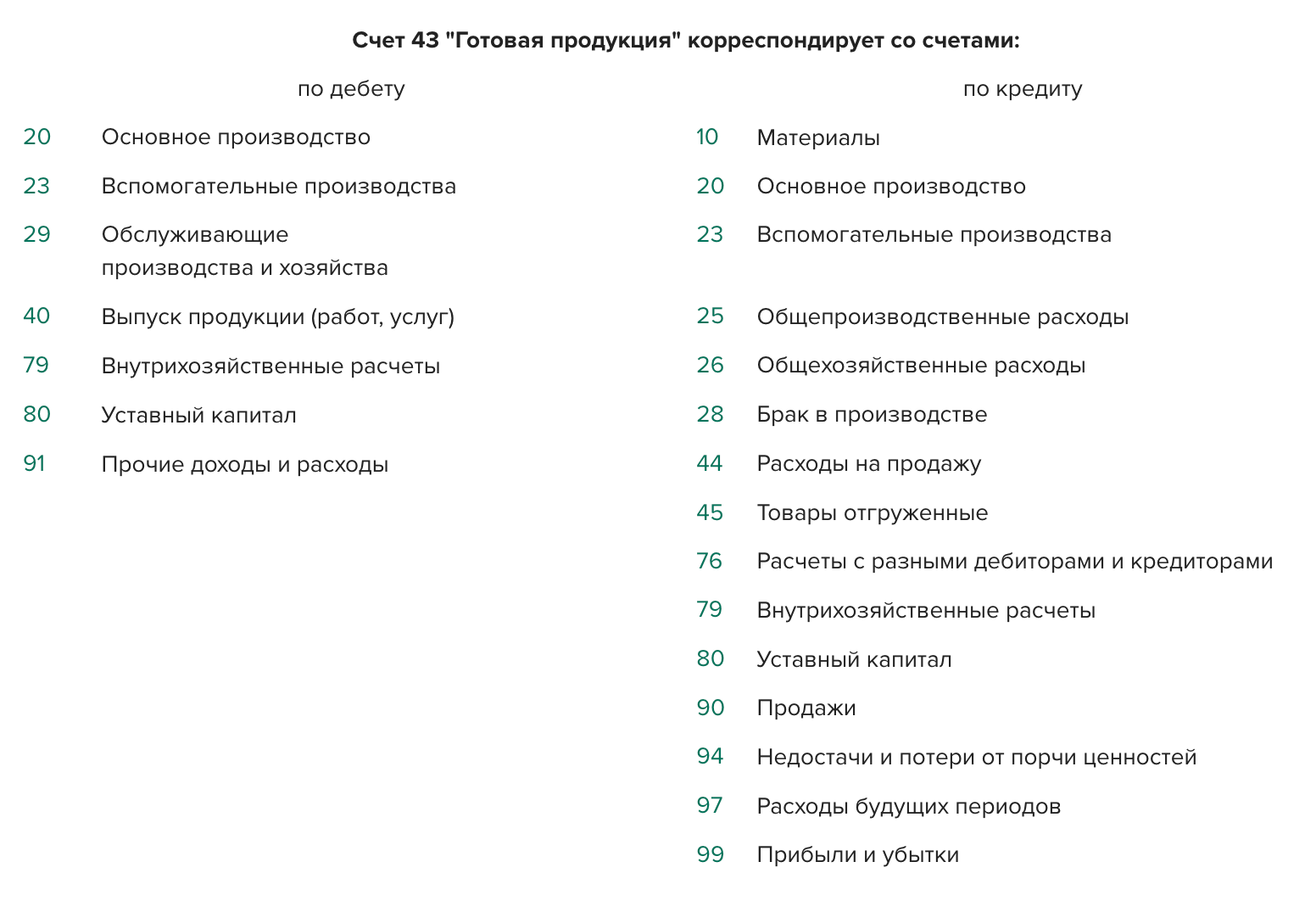

- С какими счетами корреспондирует

- Списание готовой продукции

- С чего начать

- Часто спрашивают

- Учет готовой продукции

- Реализация готовой продукции. Пример с проводками

Счета учета готовой продукции

Выпуск готовой продукции может отражаться на счетах:

- 40 «Выпуск продукции» — если используется плановая цена выпуска продукции и согласно учетной политике отклонения фактической себестоимости ГП от плановой учитываются на отдельном счете;

- 43 «Готовая продукция» – если учет выпуска продукции ведется без счета 40 «Выпуск продукции», когда плановые цены не применяются.

Если организация выпускает не только продукцию, но и полуфабрикаты, для их учета используйте счет 21 «Полуфабрикаты собственного производства».

Как организовать учет затрат для продукции и полуфабрикатов, чтобы затраты на полуфабрикаты не входили в стоимость продукции

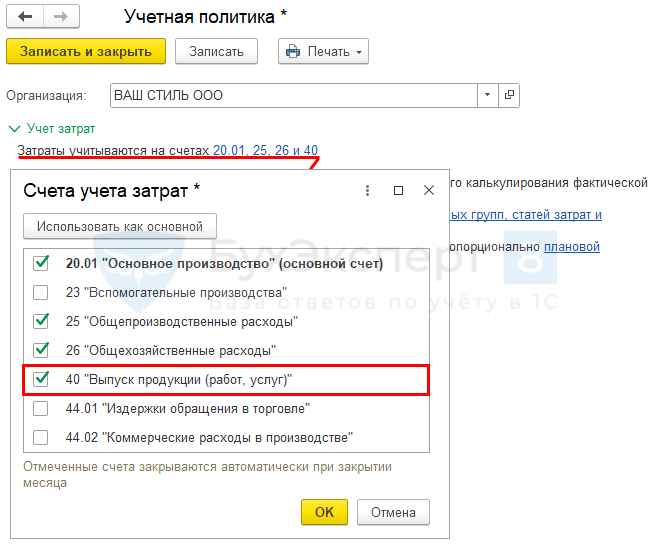

В 1С использование счета 40 устанавливается по ссылке Затраты учитываются на счетах в разделе Главное — Учетная политика — раздел Учет затрат.

Дополнительно использование плановой себестоимости выпуска устанавливать не нужно.

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции (сданных работах, оказанных услугах), а также для выявления отклонений фактической себестоимости от нормативной (плановой).

Аналитический учет ведется по:

- номенклатурным группам (направлениям деятельности);

- видам стоимости (плановой или фактической).

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции.

Аналитический учет ведется в разрезе:

- номенклатуры (продукции);

- складов учета ГП;

- партий (документов поступления ГП).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней

бесплатно

(1 оценок, среднее: 5,00 из 5)

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Вопрос задал

Ответственный за ответ:

Демашева Мария

Подскажите пожалуйста с чем может быть связано, что в НУ не списывается стоимость Готовой продукции? Пока затраты копятся на 20 счете, НУ отражается, а когда Продукция приходуется на 43 счет, записи только по БУ, по НУ никаких записей. При реализации по счету 90.02.1 формируется ВР. Не пойму, почему на 43 счете нет НУ.

В Учетной политике Расчет с/с по выпуску без плановых цен.

Компании, особенно с производственными направлениями деятельности, для ведения бизнеса должны иметь в достаточном количестве производственные запасы. Для их корректного учёта используются различные счета, которые в плане счетов указаны в разделе II «Производственные запасы». Наиболее часто применяемый счёт в такой ситуации — 10 «Материалы», а также вместе с ним применяются 15 и 16 счета. Отдельно в «Производственные запасы» входит счёт 19 по НДС по приобретённым ценностям.

Расскажем подробнее о производственных запасах — когда и как операции по ним фиксируются в учёте, какие счета бухгалтерского учёта для запасов предусмотрены.

Счета бухучёта для отражения производственных запасов

Приказом Минфина от 31.10.2000 г. № 94н регламентирован план счетов, в котором отражается, как именно применяются счета бухгалтерского учёта для фиксации операций с производственными запасами. Для этого используются счета из раздела II «Производственные запасы». В общем он применяется для того, чтобы обобщать сведения о наличии и движении запасов компании.

В частности, в этот раздел входят такие счета бухгалтерского учёта по запасам:

1. 10 — для учёта материалов. На нём фиксируется информация о различных материальных ценностях — сырьё, топливо, запчасти, инвентарь, тара, спецодежда и др. Счёт активный, поэтому:

- по Дт отражается поступление, а по Кт — списание;

- сальдо по счёту только дебетовое;

- аналитика строится по видам материальных ценностей, местам хранения, ответственным лицам;

- сальдо отражается в балансе по строке 1210 «Запасы».

2. 11 — для учёта животных на выращивании и откорме. На нём отражаются сведения о наличии и движении таких животных. Счёт активный, поэтому:

- по Дт отражается поступление, а по Кт — списание;

- сальдо по счёту только дебетовое;

- аналитика строится по местам содержания, группам животных и т.д.;

- сальдо отражается в балансе по строке 1210 «Запасы».

3. 14 — для учёта резервов под снижение стоимости материальных ценностей. Они формируются для того, чтобы скорректировать разницу между балансовой и рыночной стоимостью запасов, которая образуется при различных обстоятельствах (например, из-за потери запасами своей ценности).

4. 15 и 16 — для учёта операций по заготовлению и приобретению материальных ценностей, а также отклонений в их стоимости. Эти два счёта применяются вместе, когда компания отражает на них поступление запасов по фактической стоимости, а на счёте 10 — по учётной стоимости. Эти счета не применяются, когда поступающие запасы сразу отображаются на счёте 10 по фактической стоимости. Применяемый метод фиксируется в учётной политике компании.

5. 19 — для учёта НДС по приобретённым ценностям. Налог учитывается отдельно на ОСНО, поскольку компании на общем режиме вправе возмещать его из бюджета.

В плане счетов субсчета выделены только к счетам 10 и 19. При необходимости компания может использовать их, а также вводить свои субсчета, если требуется. Рабочий план счетов, в т.ч. в части тех, которые применяются для учёта производственных запасов, утверждается учётной политикой компании.

Учёт производственных запасов

Каждая компания обязана вести бухгалтерский учёт запасов на счетах в соответствии с правилами и нормами бухгалтерского и налогового учёта.

Для учёта производственных запасов применяется ФСБУ 5/2019, регламентированный Приказом Минфина от 15.11.2019 г. № 180н. Этот стандарт действует с 2021 года взамен ранее применявшемуся ПБУ 5/01.

Согласно п. 3 стандарта, к производственным запасам относятся:

- активы, используемые в качестве сырья, материалов и т.д. при изготовлении продукции, которая предназначается для реализации (выполнения работ или оказания услуг);

- активы, которые предназначаются для реализации (готовая продукция и товары);

- активы, которые относятся к незавершённому производству.

Важно! К производственным запасам не относятся финансовые активы, а также не принадлежащие компании и находящиеся у неё материальные ценности (к примеру, на хранении или в сервисном обслуживании), полученные НКО материальные ценности для дальнейшей передачи иным лицам.

Как можно увидеть, в эту классификацию производственных запасов включены также готовая продукция, товары и незавершёнка. Но в рассматриваемых выше счетах не было указания на эти объекты. Для них используются счета — 41 для товаров и 43 для готовой продукции (раздел «Готовая продукция и товары» в плане счетов), а также 20 для незавершённого производства (раздел «Затраты на производство»).

ФСБУ 5/2019 разрешается не применять к производственным запасам, которые используются для управленческих нужд. Согласно п. 2 стандарта, эти запасы сразу относятся на расходы в периоде их возникновения. К примеру, к таким запасам относятся канцелярские товары, офисные принадлежности, подарки работникам и др.

Запасы принимаются к учёту по их фактической себестоимости, однако есть исключение — готовая продукция и незавершённое производство (п. 9 и п. 10 стандарта). Однако что именно подразумевается под фактической себестоимостью — зависит от самих производственных запасов. К примеру, если они куплены, то для них фактической себестоимостью считается размер фактических расходов на покупку за вычетом НДС и других возмещаемых налогов. А когда речь идёт о самостоятельном изготовлении производственных запасов, фактической себестоимостью считаются фактические расходы, которые компания понесла на их изготовление.

Для оценки производственных запасов с целью их отправки в производство или при ином выбытии применяется один из нескольких методов, который нужно зафиксировать в учётной политике (п. 36 стандарта):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО (берётся себестоимость единиц, которые первые поступили во времени).

Согласно п. 37 стандарта, по каждой группе или виду производственных запасов, которые имеют сходные свойства или характер использования, компания должна применять один метод оценки в течение отчётного года. Он закрепляется в учётной политике.

Согласно п. 28 и п. 29 стандарта, производственные запасы коммерческие компании оценивают на отчётную дату по фактической себестоимости или чистой стоимости продаж. При этом используется тот показатель, который меньше. Однако по п. 32 стандарта, если компания ведёт упрощённый учёт, она вправе оценивать производственные запасы по фактической себестоимости. По п. 20 и п. 32 стандарта, розничные продавцы оценивают товары по продажной стоимости с отдельным учётом наценок, а в балансе фиксируют стоимость товаров без этой наценки.

В соответствии с п. 45 стандарта, в бухотчётности нужно указывать такие сведения о производственных запасах:

- балансовую стоимость на начало и конец отчётного периода;

- методы расчёта себестоимости;

- балансовую стоимость запасов в залоге;

- авансы, которые перечислены компанией при покупке, создании, переработке запасов.

Примеры проводок по учёту производственных запасов

Наиболее частые проводки по запасам на счетах бухгалтерского учёта — это:

| Дт | Кт | Описание |

|---|---|---|

| 10 | 60 | Отразили стоимость поступивших запасов от поставщиков |

| 19 | 60 | Отразили НДС по поступившим запасам |

| 10 | 71 | Отразили запасы, поступившие от подотчётного лица |

| 10 | 75 | Отразили запасы, поступившие в качестве вклада в уставный капитал |

| 10 | 91 | Оприходовали излишек запасов, который обнаружили при инвентаризации |

| 20 | 10 | Передали запасы в производство |

| 94 | 10 | Отразили недостачу запасов, которая обнаружена при инвентаризации |

| 41 | 60 | Закупили товары у поставщика |

| 41 | 42 | Отразили торговую наценку |

| 90.2 | 41 | Отразили себестоимость товаров при их реализации |

| 20 | 10 (69, 70 и др.) | Когда на счёте 20 образуется сальдо после отнесения расходов на него, это является незавершённым производством |

| 40 (43, 90) | 20 | Списали себестоимость готовой продукции |

Тип счета: Активный.

Вид учета на счете:

- Количественный

- Налоговый

Аналитика по счету «43»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Номенклатура | Нет | Да | Нет |

| Партии | Нет | Да | Нет |

| Склады | Нет | Да | Нет |

Описание счета «Готовая продукция»

Бухгалтерский субсчет 43 «Готовая продукция» используется абсолютно всеми предприятиями, выпускающими свою собственную продукцию. Такие организации могут быть: сельскохозяйственные, промышленные или исполняющую другую производственную деятельность.

Счет собирает и обобщает в себе исключительно все сведения о наличии готовой продукции, ее движении, перемещении. При новом выпуске готовой продукции суммы заносятся в дебет, а кредит используется при реализации или выбытии товара.

Проводки по счету «43»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 43 | 000 | Ввод начальных остатков: готовая продукция | Ввод остатков |

| 43 | 20.01 | Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 20.01 | Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 20.01 | Выпуск готовой продукции по плановой себестоимости | Отчет производства за смену |

| 43 | 23 | Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 23 | Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 91.01 | Излишки готовой продукции, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 20.01 | 43 | Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 23 | 43 | Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 25 | 43 | Списание стоимости готовой продукции на общепроизводственные расходы | Требование-накладная |

| 26 | 43 | Списание стоимости готовой продукции на общехозяйственные расходы | Требование-накладная |

| 29 | 43 | Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств | Требование-накладная |

| 44.02 | 43 | Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Требование-накладная |

| 45.02 | 43 | Передача готовой продукции на комиссию (учет у комитента) | Реализация (акты, накладные) |

| 45.02 | 43 | Отгрузка готовой продукции на сторону без перехода права собственности | Реализация (акты, накладные) |

| 90.02.1 | 43 | Возврат готовой продукции от покупателя в течение отчетного периода (сторно) | Возврат товаров от покупателя |

| 90.02.1 | 43 | Списание стоимости готовой продукции покупателю | Реализация (акты, накладные) |

| 91.02 | 43 | Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 43 | Недостача готовой продукции | Списание товаров |

Статьи по теме

Голова Е.Е.

ФГБОУ ВО «Омский государственный аграрный университет имени П.А. Столыпина»

В настоящее время в России ставится задача наращивать объёмы производства, производственное предприятие становится не просто потребителем товаров, работ и услуг, но и производителем различных видов готовой продукции, работ и услуг. В условиях геополитических вызовов выпуск готовой продукции является стратегически важной задачей, а ее реализация определяет экономическую безопасность страны. Основным поставщиком информации для принятия экономически верных управленческих решений является бухгалтерский учёт, роль которого сводится не только к сбору, обобщению и формированию полученной в процессе производства информации, но и к ее интерпретации в удобном для анализа виде. Значимость учёта создаёт объективные предпосылки для его глубокого изучения и совершенствования с учётом особенностей отрасли, в которой производится тот или иной продукт. Санкционное давление заставило искать новых поставщиков сырья, покупателей для готового продукта, открывать для предприятий новые логистические цепочки, что привело к увеличению себестоимости готовой продукции и, как следствие, цены ее реализации. Все эти процессы находят отражение в учёте и позволяют, сравнивая затраты, находить наиболее привлекательные варианты производства продукции. Обмен опытом ведения учёта выпуска готовой продукции и ее продажи позволяет получать актуальную информацию и решения, которые могут быть использованы другими.

выпуск готовой продукции

1. Гапон М.Н., Хитрова О.Е. Изменения в учёте запасов согласно ФСБУ 5/2019 «Запасы» // Актуальные вопросы современной экономики. 2021. № 1. С. 382-386.

2. Гапон М.Н., Голова Е.Е. Организация учёта затрат в животноводстве (на примере сельскохозяйственного предприятия) // Сибирская финансовая школа. 2019. № 5 (136). С. 81-85.

3. Саханский Ю.В., Туаева Д.А. Организация учёта готовой продукции // Modern Science. 2022. № 1-2. С. 65-68.

4. Филиппенко М.А. Учёт выпуска и реализации готовой продукции // Теория права и межгосударственных отношений. 2021. Т. 1, № 8 (20). С. 623-632.

5. Ковалкина А.Г. Синтетический учёт готовой продукции // Интернаука. 2023. № 20-8 (290). С. 11-12.

6. Гапон М.Н., Мирошниченко А.С. Планирование аудита операций по учёту готовой продукции (на примере коммерческого предприятия) // Актуальные вопросы современной экономики. 2021. № 1. С. 359-364.

7. Тунин С.А., Фролов А.В., Джикия К.А. Учёт производства готовой продукции в сельскохозяйственных организациях // Бухучет в сельском хозяйстве. 2021. № 2. С. 29-38.

8. Алимова К.С., Прытченкова Э.А. Актуальные проблемы учёта реализации готовой продукции (товаров, услуг) // Вестник Луганского государственного университета имени Владимира Даля. 2022. № 10 (64). С. 259-260.

10. Голова Е.Е., Гончаренко Л.Н. Продовольственное обеспечение сельских территорий как фактор, влияющий на качество жизни (по данным Омской области) // Экономические отношения. 2019. Т. 9, № 3. С. 1939-1948.

11. Голова Е.Е. Бухгалтерский учёт готовой продукции в сельскохозяйственных предприятиях // Электронный научно-методический журнал Омского ГАУ. 2020. № 1 (20). С. 13.

12. Гапон М.Н. Совершенствование бухгалтерского учёта готовой продукции на примере сельскохозяйственной организации // Актуальные вопросы современной экономики. 2020. № 11. С. 126-131.

13. Гапон М.Н. Влияние трансакционных издержек на формирование экономической прибыли птицеводческих предприятий // Фундаментальные исследования. 2013. № 6-2. С. 411-415

Вместе с тем, несмотря на актуальность изучения бухгалтерского учёта выпуска готовой продукции и ее продажи, имеются моменты, требующие более глубокого изучения и уточнения. Это связано с постоянно меняющимися обстоятельствами, в которых работают многие производственные предприятия. Вызовы, сформированные геополитической ситуацией, встают не только перед приветственными стратегиями, которые многие производители вынуждены менять из-за сложившихся обстоятельств, но и перед учётом, который должен все эти процессы отразить грамотно и верно, не противореча нормативным требованиям. В этой связи становится важным обмен опытом с другими производителями, путём изучения их взгляда на ведение учёта в современных условиях.

Цель статьи – исследование учёта готовой продукции и её продажи в коммерческих организациях в теории, а также практические методы ведения учёта в коммерческих организациях на реальном примере, что даст возможность оценить соответствие теоретических и практических аспектов.

Объект исследования – учётные процессы коммерческих организаций.

Материалы и методы исследования

Методика отражения в учёте готовой продукции не многовариантна: фактическая себестоимость либо нормативная. Выбор способа определяет особенности отражения в учёте и счета, которые будут использоваться для этого, а также сам порядок.

В случае отражения готовой продукции в учёте по фактической себестоимости ее выпуск будет отражаться на счёте 43 «Готовая продукция», а после её производства она будет поступать на склад из производства записью: Дебет 43 Кредит 20. Если же предприятие принимает для себя вариант отражения с использованием (нормативной) производственной себестоимости, то необходимо предварительно разработать нормы, свойственные именно данному виду продукции, сформировать сметы расходов, а это уже определит дальнейшую калькуляцию себестоимости готовой продукции.

После производства готовая продукция чаще всего реализуется, а ее себестоимость в таком случае списывается в учёте путём формирования записи: Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция», но отражается в планово-учётных ценах.

Результаты исследования и их обсуждение

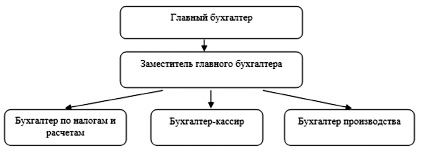

ООО «УАгро» имеет в штате бухгалтерскую службу. Структура бухгалтерской службы организации отображена на рисунке 1.

На предприятии сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Бухгалтерская служба ООО «УАгро» выполняет следующие функции:

– ведёт документацию по всем участкам учёта и своевременно формирует разного рода регистры/отчётность в сроки, определённые самой организацией и соответствующими ведомствами;

– в конце отчётного периода производит формирование бухгалтерской, статистической и налоговой отчётности;

– в случае возникновения конфликта интересов представляет свою организацию в различного рода инстанциях, готовит документацию для таких процессов.

Анализ состава и структуры выручки в ООО «УАгро» за 2020–2022 гг., в тыс. руб.

2021 г. к 2020 г., +/- | 2022 г. к 2021 г., +/- | ||||

Прибыль (убыток) от продаж | |||||

Проценты к выплате | |||||

Прибыль (убыток) до налогообложения | |||||

Текущий налог на прибыль | |||||

Чистая прибыль (убыток) |

ООО «УАгро» для отражения результатов своей хозяйственной деятельности использует следующие бухгалтерские программы: 1С: «Бухгалтерия» 8.3, «Зарплата и Управление персоналом», «Агрософт: Весовая».

Проведём анализ состава и структуры выручки ООО «УАгро» за 2020–2022 гг. (табл. 1).

В 2021 г. существенно уменьшился показатель валовой прибыли ООО «УАгро» – на 80 418 тыс. руб. Это произошло за счет значительного снижения выручки от продаж ООО «УАгро» – на 320 427 тыс. руб.

Кроме того, существенно снизился показатель прибыли (убытка) до налогообложения – на 13 926 тыс. руб., что явилось результатом уменьшения валовой прибыли, увеличения управленческих, а также увеличения прочих доходов.

Годовая выручка ООО «УАгро» в 2022 г. составила 547 952 тыс. руб. За период с 2021 г. по 2022 г. наблюдалось стремительное увеличение выручки – на 360 950 тыс. руб. Прибыль от продаж ООО «УАгро» в 2022 г. снизилась и составила 204 769 тыс. руб. Данный показатель уменьшился с 2021 г. Причиной снижения стало значительное увеличение темпа роста себестоимости к выручке.

За последние 3 года отмечен нестабильный рост финансового результата ООО «УАгро» от продаж – на 213 162 тыс. руб. снижение в 2021–2022 годах относительно 2020 года, т.к. в 2022 году увеличилась себестоимость продаж на 204 769 тыс. руб. относительно показателя 2021 года. На конец 2021 года в ООО «УАгро» собственная продукция осталась на складах из-за нестабильных цен на сельскохозяйственную продукцию на рынке, контракты с покупателями на реализацию готовой продукции урожая 2021 года были заключены на начало 2022 года, и поэтому выручка и себестоимость от продаж готовой продукции отражены в бухгалтерской отчётности ООО «УАгро» за 2022 год.

Рассмотрим организацию действующей системы учёта готовой продукции и её продажи.

В учётной политике ООО «УАгро» отражено, что учёт готовой продукции ведётся по фактической себестоимости, а оценка осуществляется по сумме фактических затрат (т.е. сумма, в которую обошлась готовая продукция организации), что в учёте отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». За 2022 год было оприходовано на сумму 1 550 332 668,94 руб. на склад готовой продукции по фактической себестоимости.

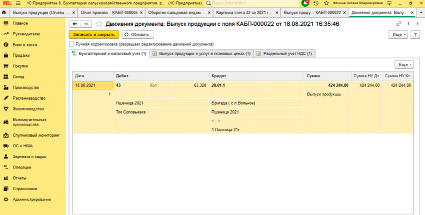

В организации ведется оприходование готовой продукции с поля, бухгалтер делает следующую запись в программе «1С: Предприятие 8.3», в отчёте выпуск продукции (Отчёт производства) документом отчёт производства за смену (рис. 2), и делает бухгалтерскую проводку: Дт 43 К 20.01.1 – оприходована в поля пшеница 2021 в количестве 63,320 тонны на сумму 424 244,00 рубля.

Корреспонденция счетов по счёту 43 «Готовая продукция» за 2022 год, руб.

Счёт 43 «Готовая продукция» | |

Сальдо на 01.01.22 – 174907888,48 | |

1. Дт 43 Кт 10 – 4152131,88 списание материалов на стоимость готовой продукции | 1. Дт 20 Кт 43 – 603934353,79 подработка, сушка, сортировка готовой продукции |

2. Дт 43 Кт 20 – 1049201626,92 выпуск готовой продукции из основного производства | 2. Дт 43 Кт 43 – 494642584,55 перемещение товаров между складами хранения |

3. Дт 43 Кт 43 – 494642584,55 перемещение товаров между складами хранения | 3. Дт 90 Кт 43 – 592259207,69 реализация |

4. Дт 43 Кт 91 – 2672033,32 разница в весах при отгрузке готовой продукции | 4. Дт 91 Кт 43 – 1609695,37 разница в весах при отгрузке готовой продукции |

5. Дт 94 Кт 43 – 246004,83 списание | |

Оборот за 2022 г. – 1550668376,67 | Оборот за 2022 г. – 1692691846,23 |

Анализ счета 90-01 «Выручка» в ООО «УАгро» за 2022 год, руб.

Счёт 90-01 «Выручка» | |

Сальдо на 01.01.22 – 0,00 | |

1. Дт 90.01 Кт 90.09 – 579503574,89 | 1. Дт 62.01 Кт 90.01 – 547154258,40 реализация |

2. Дт 73 Кт 90.01 – 649545,00 реализация продукции работникам организации | |

3. Дт 76 Кт 90.01 – 31699771,049 выплата арендной платы пайщикам | |

Оборот за 2022 г. – 579503574,89 | Оборот за 2022 г. – 579503574,89 |

Сальдо на 31.12.22 – 0,00 | |

Бухгалтерские записи по учёту готовой продукции в корреспонденции следующих счетов ООО «УАгро» представлены в таблице 2.

– УПД № 255 от 10.09.2022 – где отражается проданная продукция, количество, сумма продажи, НДС;

– Транспортная накладная № 255 от 10.09.2022;

– Договор купли-продажи товара № 215 от 10.09.2022.

Бухгалтер составила следующие проводки:

– Дт 90-02-1 Кт 43 – 520 000,00 руб. – отражена себестоимость;

– Дт 62 Кт 90-01-1 – 472 727,27 руб. – выручка от продаж;

– Дт 90-03 Кт 68 – 47 272,73 руб. – отражён НДС.

Бухгалтерские записи по счету 90-01 «Выручка» на предприятии за 2022 год можно увидеть в таблице 3.

Итоговые данные об остатках готовой продукции на складах организации отражаются в отчётности в группе статей «Запасы» раздела II «Оборотные активы». В балансе за 2022 г. отражён остаток всех запасов, он составил 184 787 тыс. руб.

Теория зачастую диктует одни методы учёта, но на практике теория может накладываться на особенности хозяйственной деятельности предприятия, и это придает учёту готовой продукции ту специфику, которая свойственна именно данной организации. В данной статье были рассмотрены особенности учёта готовой продукции в ООО «УАгро», были учтены все изменения в законодательстве на данный момент. В статье были рассмотрены вопросы учёта готовой продукции и ее продажи, производства, отгрузки.

Вместе с тем изучение действующей системы учёта готовой продукции и её продажи в ООО «УАгро» позволило оценить соответствие теории и практики, выявить некоторые моменты, требующие внесения поправок в учёт, а именно:

– в организации отсутствует актуальная учётная политика для целей бухгалтерского учёта. Ее последняя версия была разработана в 2018 году и требует внесения изменений с учётом изменений в законодательстве;

– не на всех складах ведётся автоматизированный учёт, что затрудняет ежедневную видимость остатков запасов и готовой продукции.

С учётом выявленных неточностей в порядке ведения бухгалтерского учёта готовой продукции и её продажи были предложены некоторые мероприятия по повышению качества ведения учёта, в частности:

1) регулярная сверка данных аналитического и синтетического учёта, оборотов, формирования фактической себестоимости с целью выявления арифметических неточностей;

2) оценка достоверности формирования фактической себестоимости готовой продукции и её сверка с данными первичной документации с целью профилактики завышения себестоимости;

3) правильность формирования финансового результата от продажи готовой продукции, формируемого на счёте 90 «Продажи» с целью профилактики его занижения/занижения, что влияет на величину чистой прибыли и сумму налога на прибыль.

Вместе с тем важно отметить, что в целом бухгалтерский учёт готовой продукции в исследуемой организации соответствует нормативным требованиям.

Библиографическая ссылка

Голова Е.Е. УЧЕТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Научное обозрение. Экономические науки. – 2023. – № 4.

– С. 5-10;

URL: https://science-economy.ru/ru/article/view?id=1129 (дата обращения: 01.07.2024).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Готовая продукция (ГП) представляет собой товары, которые компания производит для последующей реализации. Независимо от сложности продукта, он учитывается на счете 43 “Готовая продукция” в разделе “Оборотные активы” плана счетов бухгалтерского учета.

Счет 43 используется предприятиями, которые сами создают продукцию, и при этом стоимость или сложность продукта не играют роли.

Счет 43 “Готовая продукция” учитывается в натуральном и денежном выражении для каждой номенклатуры. Аналитический учет может быть организован по складам, производственным подразделениям, номенклатурным группам и т.д.

Выпущенная продукция на предприятии проходит несколько стадий: производство, перемещение и реализация. Наиболее важной стадией является выпуск, так как на этапе формируется себестоимость продукции.

Учет готовой продукции по фактической себестоимости происходит путем формирования проводки:

На счете 20 “Основное производство” собираются все фактически понесенные затраты, такие как потраченное сырье, заработная плата производственного персонала, страховые взносы, амортизация оборудования и услуги сторонних организаций. Также на готовую продукцию могут списываться затраты вспомогательного производства и брак.

Учет готовой продукции по нормативной себестоимости

Себестоимость по нормативу фиксируется на счете 40 “Выпуск продукции (работ, услуг)”, и при выпуске продукции бухгалтерия проводит следующую операцию:

Дт 43 Кт 40 – отражение выпущенной продукции по плановой себестоимости.

Затем строится проводка для учета фактической себестоимости:

Дт 40 Кт 20 – отражение выпущенной продукции по фактической себестоимости.

Основной сложностью такого учета является то, что фактическая и плановая себестоимость обычно не совпадают. Это приводит к образованию остатка на счете 40:

- дебетового, если реальная себестоимость выше плановой;

- кредитового, если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из следующих проводок в зависимости от того, какое сальдо образовалось:

- Дт 90.2 Кт 40 – “перерасход” списывают в затраты (дебетовый остаток).

- Дт 90.2 Кт 40 – “экономию” сторнируют (кредитовый остаток).

Для учета себестоимости по нормативу не обязательно использовать счет 40. Можно открыть к счету 43 субсчет “Готовая продукция по учетным ценам”. Выпуск продукции отражается следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 – продукция учтена по учетной себестоимости.

По итогам месяца определяется разница между двумя видами себестоимости, которая отражается на субсчете “Отклонение фактической себестоимости от учетной”. Затем проводится одна из следующих проводок:

- Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 – если фактическая себестоимость выше (перерасход).

- Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 – сторно на сумму превышения плановой себестоимости над фактической (экономия).

Реализация готовой продукции: учет

После выпуска продукции на счете 43 образуется остаток, представляющий количество готовой продукции, которое находится в распоряжении компании и доступно для продажи. При реализации этой продукции бухгалтерия проводит следующие проводки:

- Дт 62 Кт 90.1 – отражение полученного дохода от продажи продукции.

- Дт 90.2 Кт 43 – списание себестоимости проданной продукции на затраты.

Таким образом, процесс учета готовой продукции после выпуска и реализации предполагает отражение дохода от продажи и списание себестоимости на затраты, и при этом учет может осуществляться с использованием различных методов учета себестоимости.

С какими счетами корреспондирует

Списание готовой продукции

Предположим, что компания продает яблоки, которые были закуплены по разным ценам. Вот данные за 3 дня:

- 1-й день: 100 кг яблок, закупочная цена 1 кг – 15 рублей;

- 2-й день: 150 кг яблок, закупочная цена 1 кг – 12 рублей;

- 3-й день: 120 кг яблок, закупочная цена 1 кг – 14 рублей.

Общая закупочная стоимость яблок за 3 дня составляет 10015 + 15012 + 120*14 = 1500 + 1800 + 1680 = 4980 рублей.

Допустим, мы продали 200 кг яблок.

Теперь рассчитаем среднюю закупочную стоимость 1 кг яблок:

(100 * 15 + 150 * 12 + 120 * 14) / (100 + 150 + 120) = 4980 / 370 = 13,46 рубля за 1 кг.

Себестоимость 200 кг яблок можно рассчитать следующим образом:

200 * 13,46 = 2692 рубля – это сумма, которую мы списываем как себестоимость проданных 200 кг яблок.

Бухгалтерские отчеты используются для анализа финансовой и хозяйственной деятельности организации. Некоторые отчеты запрашивают контролирующие органы или банки.

В Saby вы можете выбрать, по каким параметрам строить отчет, в зависимости от цели его создания.

| В каких случаях может использоваться | |

| |

Сальдо и обороты |

|

Сальдо по счету |

|

Обороты по счету |

|

| |

| |

| |

Движение по ЕНС |

|

| |

Ведомость по складу |

|

Сверка склада и бухучета |

|

С чего начать

Настройте права доступа сотрудникам.

Часто спрашивают

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Реализация продукции — завершающая фаза производственного процесса. Ведь именно для этого производственные компании и проходят все стадии производства продукции.

Порядок отражения операций по реализации готовой продукции в бухгалтерском учете аналогичен отражению операций по продаже товаров, но имеет некоторые нюансы.

Бухучет на производстве считается одним из наиболее сложных, требующих от специалиста специфических комплексных знаний: учета МПЗ, затрат на производство, незавершенного производства, учета давальческого сырья, брака, расчета зарплаты производственным рабочим, выпуска и реализации готовой продукции и т.п.

Поэтому специалисты со знаниями учета в производстве в приоритете у работодателей и, конечно, наиболее оплачиваемы.

В этой связи у Вас есть возможность расширить границы своих компетенций и стать востребованным высококвалифицированным специалистом, обладающим необходимыми практическими знаниями для ведения учета в производственных компаниях, изучив практический курс Бухучет и налогообложение в производстве + 1С Бухгалтерия 8.3.

Получить доступ Учебная программа

Учет готовой продукции

Учет готовой продукции регламентируется

Таким образом, готовая продукция относится к запасам, прошедшим полный производственный цикл, предназначенным и готовым для продажи в ходе обычной деятельности организации (подп. «в» п. 3 ФСБУ 5/2019 «Запасы»).

Исходя из этого, учет реализации готовой продукции будет зависеть от способа учета готовой продукции, выбранного производственным предприятием.

по фактической себестоимости

по нормативной (плановой) себестоимости

В этом случае стоимость готовой продукции определяется по фактически понесенным производственным затратам.

- Фактическая себестоимость продукции определяется в порядке, установленном пп. 23 ‒ 27 ФСБУ 5/2019.

- Формула для расчета фактической себестоимости выпущенной продукции:

В этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

Фактическая себестоимость выпущенной продукции = остаток незавершенного производства на начало месяца + затраты на производство за месяц + расходы на подготовку и освоение производства — остаток незавершенного производства на конец месяца.

Соответственно, при выпуске готовой продукции, то есть при поступлении готовой к реализации продукции на склад, делается проводка:

Д 43 «Готовая продукция» К 20 | Отражен выпуск готовой продукции по фактической себестоимости |

Реализация готовой продукции. Пример с проводками

А теперь, собственно, рассмотрим пример, непосредственно отражающий учет операций по реализации готовой продукции.

ООО «Cигма» отгрузило ООО «Вета» готовую продукцию на сумму 1 200 000 руб в т.ч. НДС 200 000 руб.

Право собственности по условиям договора переходит к покупателю в момент реализации ( то есть в момент передачи готовой продукции покупателю)

Учет готовой продукции ООО «Сигма» ведет по фактической себестоимости, которая составила 860 000 руб.

1. Выпуск готовой продукции по фактической себестоимости отражен проводкой:

Дт 43 Кт 20 — 860 000 руб.

2. При формировании документа по реализации продукции отражены:

Дт 62.01 Кт 90.01 — 1 200 000 руб. — выручка от реализации продукции (с НДС)( момент перехода права собственности)

Дт 90.02 Кт 43 — 860 000 руб. — списана фактическая себестоимость реализации продукции

Дт 90.03 Кт 68.02 — 200 000 руб.– начислен НДС от реализации готовой продукции.

Дт 90.09 Кт 99 — 140 000 руб. (1 200 000 — 200 000 — 860 000) — Определен финансовый результат от продажи продукции

Другие практические курсы для повышения квалификации:

Бухгалтер коммерческой организации со знанием 1С 8.3. Продвинутый. Повышение квалификации

ФСБУ 5 + ФСБУ 6 + ФСБУ 25. Учет запасов, ОС, аренды и лизинга по новым правилам + 1С 8.3

Главный бухгалтер в строительстве подрядных организаций + 1С Бухгалтерия 8.3

ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам + 1С 8.3

Налоговое планирование. Оптимизация налогообложения и налоговая защита бизнеса

Главный бухгалтер. Уровень 2. Бухучет и анализ финансовой деятельности + 1С 8.3. Повышение квалификации

Все комментарии (21)