«Институт единого налогового счета работает стабильно, открыты все 55 млн личных кабинетов, где пользователи видят актуальную информацию о своих налоговых начислениях, переплатах и предстоящих сроках уплаты. Мы сейчас дорабатываем визуализацию кабинетов, чтобы информация была представлена максимально интуитивно понятно», — об этом заявил глава Федеральной налоговой службы Даниил Егоров, подводя итоги внедрения ЕНС на заседании Общественного совета ФНС России.

Что же относится к визуализации данных? Какие основные преимущества она дает налогоплательщикам?

Сегодня, в эпоху цифровых технологий, многие государственные службы активно используют методы визуализации данных для упрощения работы с ними и повышения эффективности принятия решений. Визуализация данных позволяет наглядно представить информацию в виде графиков, диаграмм, карт или других графических форм. Это делает данные более доступными и понятными для восприятия, что особенно важно для специалистов, работающих в налоговой сфере.

К основным преимуществам относятся:

— Улучшение понимания информации: визуализированные данные позволяют быстро понять основные тенденции и взаимосвязи между различными показателями, что может быть полезно при анализе налоговой отчетности.

— Экономия времени: использование визуализации сокращает время на обработку и анализ данных, а также упрощает процесс принятия решений на основе полученных результатов.

— Повышение эффективности работы: визуализация помогает сотрудникам налоговой службы быстрее находить ошибки и несоответствия в данных, что способствует повышению эффективности работы всей службы.

Современные технологии и программное обеспечение предлагают широкий спектр возможностей для визуализации данных в налоговой сфере.

Одним из наиболее распространённых способов визуализации данных, который позволяет представить информацию в наглядной форме, является построение графиков и диаграмм. Например, можно использовать гистограммы для отображения распределения доходов, круговые диаграммы для сравнения долей разных категорий налогоплательщиков и т.д.

Карты и картограммы: эти инструменты удобны для представления информации о распределении налогов по регионам или для анализа тенденций в разных областях.

Метод 3D-визуализации позволяет создавать трехмерные модели, которые могут наглядно демонстрировать различные процессы и явления в налоговой сфере, например, моделировать развитие налоговой базы или изменение налоговых ставок.

Также для отображения фактов применяются интерактивные панели и дашборды, которые позволяют создавать динамические визуализации. Обновляются они в режиме реального времени и показывают актуальные данные.

Таким образом, визуализация данных играет важную роль в работе налоговой службы. Она позволяет улучшить понимание информации, экономить время и повышать эффективность работы сотрудников. Использование современных технологий и методов визуализации помогает сделать процесс анализа и принятия решений более простым и удобным.

Приволжский институт повышения квалификации ФНС России внедряет в процесс обучения различные практики, позволяющие освоить процесс визуализации данных.

Узнайте об этом, обучаясь у нас!

В.Ю. Жаворонкова,

ст. преподаватель кафедры

информационных технологий

В большинстве случаев причиной была неуплата налогов

Максим Стулов / Ведомости

В 2023 г. ФНС начислила гражданам и бизнесу 7,9 млрд руб. штрафов за налоговые правонарушения, установленные 16-й главой НК (включает в себя в том числе неуплату налогов), рассказал «Ведомостям» представитель службы. Сумма оказалась на 0,7 млрд руб., или 8,2%, меньше, чем годом ранее. От общей суммы начислений в 2023 г. было уплачено 4,6 млрд руб. (в 2022 г. поступило 4,5 млрд руб.). Таким образом, уровень погашения задолженности несколько возрос, отметил представитель ФНС.

В 16-й главе НК прописаны штрафы за неуплату налогов, нарушение порядка постановки на учет в налоговом органе, непредставление налоговой декларации или сведений, необходимых для осуществления налогового контроля, и др. В 2023 г. большая часть штрафов пришлась на 122-ю статью НК (неуплата налогов), что указывает на низкий уровень платежной дисциплины соответствующей категории должников, заявил представитель налоговой.

С учетом того, что штрафы зачисляются в бюджет из единого налогового платежа должников в последнюю очередь (после недоимок и самих налогов), увеличение поступлений по ним свидетельствует о повышении собираемости налогов, добавил он.

Сумма штрафов ни за 2022 г., ни за 2023 г. не кажется слишком большой, заявил руководитель аналитической службы юридической компании «Пепеляев Групп» Вадим Зарипов. Привычно и то, что подавляющая часть санкций приходится на штрафы за неуплату налога в результате занижения налоговой базы и других неправомерных действий. Существенную долю в общей сумме также могут составлять штрафы по 119-й статье НК (непредставление налоговой декларации) и 126-й статье (непредставление налоговому органу сведений, необходимых для осуществления налогового контроля), считает юрист. Штраф составляет 200 руб. за один документ, но таких документов налоговые органы порой требуют десятки тысяч, пояснил эксперт.

Разрыв между начисленными и уплаченными штрафами (как и по недоимкам и пеням) есть всегда, потому что не все граждане и компании готовы платить добровольно, а некоторые еще и скрывают имущество от взыскания, продолжил он. Чтобы добиться возмещения долга, налоговым органам приходится применять различные меры принуждения, включая банкротство, угрозу субсидиарной и уголовной ответственности.

В прошлом сентябре, при внесении бюджета на следующую трехлетку, сумма начислений по штрафам за налоговые нарушения на 2023 г. планировалась более чем в два раза ниже — 3,6 млрд руб., отметил независимый эксперт по налогам Борис Луцет. При этом статистика по проверкам и доначислениям не дает ответа на вопрос, что могло спровоцировать такой рост за три месяца. В сравнении с 2022 г. сократилось общее количество налоговых проверок, а в структуре доначислений резко снизилась доля тех, что касаются выездных проверок. Кроме того, существенно вырос удельный вес недоимки – соответственно, доля пеней и штрафов упала.

То, что прогноз властей по штрафам настолько разошелся с фактом, может объясняться несколькими причинами, считает Луцет. Во-первых, могла измениться методология учета — например, в общую сумму стали включать сумму начислений, которые налогоплательщики смогли отстоять в суде и на досудебной стадии. Во-вторых, по мнению эксперта, Минфин мог установить для ФНС и ФТС план по допсборам в бюджет. В-третьих, начисления по штрафам могли увеличить несколько громких налоговых дел в отношении блогеров или прецедентные решения Верховного суда по расчету налога на добычу полезных ископаемых (НДПИ), предполагает эксперт.

Налоговые сборы в консолидированный бюджет России в 2023 году увеличились относительно 2022 года на 7,7%, до 36,2 трлн руб., подсчитала аналитическая служба аудиторско-консалтинговой сети FinExpertiza. Из-за сокращения сырьевых налогов рост совокупных сборов замедлился по сравнению с первым годом санкций в два раза и лишь немногим превысил инфляцию.

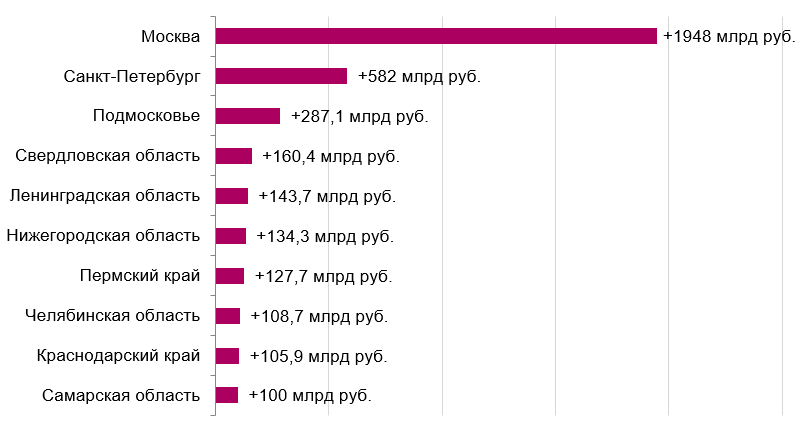

Собираемость налогов выросла в 4/5 регионов. Наиболее заметный рост отмечался в Москве (+1,95 трлн руб.), Санкт-Петербурге (+582 млрд руб.), Московской области (+287 млрд руб.), Свердловской области (+160 млрд руб.) и Ленинградской области (+144 млрд руб.).

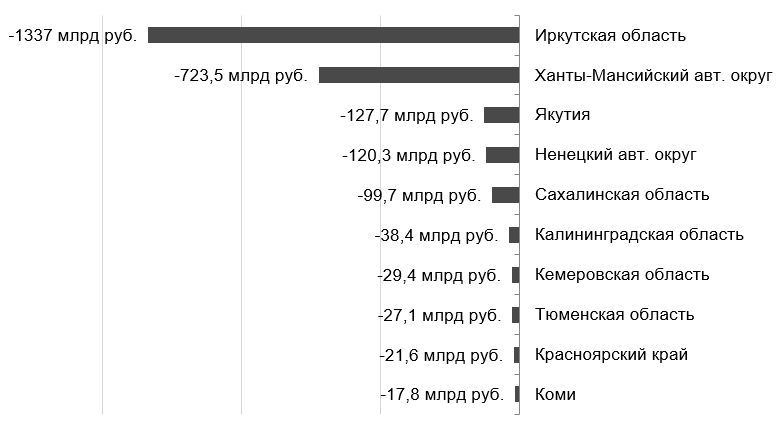

Самое же значительное сокращение налоговых поступлений произошло в Иркутской области (-1,3 трлн руб.), Ханты-Мансийском автономном округе (-724 млрд руб.), Якутии (-128 млрд руб.), Ненецком автономном округе (-120 млрд руб.) и Сахалинской области (-100 млрд руб.).

Налоги держат планку

Расчеты основаны на статистике Федеральной налоговой службы по форме №1-НМ о поступлении налогов, сборов и иных обязательных платежей в бюджеты всех уровней. В общую сумму налоговых сборов включены все поступления, администрируемые налоговыми органами, за исключением страховых взносов в государственные внебюджетные фонды.

Налоговые сборы в бюджетную систему РФ в 2023 году составили 36,2 трлн руб., увеличившись по сравнению с 2022 годом на 7,7%, или на 2,6 трлн руб. С учетом среднегодовой инфляции (5,9%) в реальном выражении налоговые доходы государства относительно предыдущего года фактически не изменились. В предшествующие два года доходы, администрируемые ФНС, росли гораздо большими темпами: в первый год санкций (2022-й) — на 17,7% (то есть в два с лишним раза сильнее, чем в 2023-м), в постковидном 2021-м — на 35,8%. В пандемийном 2020 году поступления налогов снижались на 7,6%.

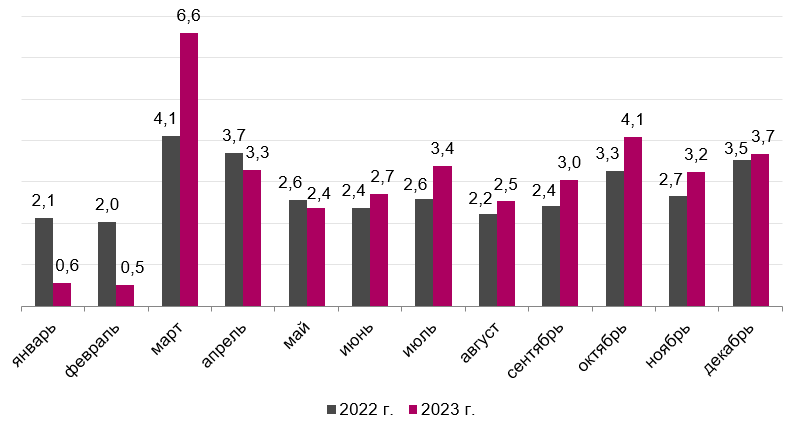

В течение 2023 года налоговые поступления стали стабильно превышать прошлогодние лишь во второй половине года. В январе и феврале сборы налогов так и вовсе обвалились, что было связано со вступлением в силу эмбарго на экспорт российской нефти и нефтепродуктов в Евросоюз и вводом ценового потолка при поставках энергоносителей в третьи страны. В марте налоговые доходы резко скакнули вверх, однако во многом этому способствовал фактор сезонности, поскольку в первый месяц весны предприятия доплачивают часть налогов за предшествующий календарный год. В апреле и мае налоговые сборы вновь были ниже, чем год назад. Накопленным итогом поступления налогов начали опережать прошлогодние лишь с августа, когда российские сырьевые компании выстроили логистику поставок углеводородов в дружественные страны, а курс рубля ослаб, что обеспечило увеличение нефтегазовых доходов в национальной валюте. Впрочем, поступления именно сырьевых налогов в казну по итогам 2023 года все равно оказались ниже, чем в 2022-м.

Налоговые сборы в консолидированный бюджет РФ по месяцам, трлн руб.

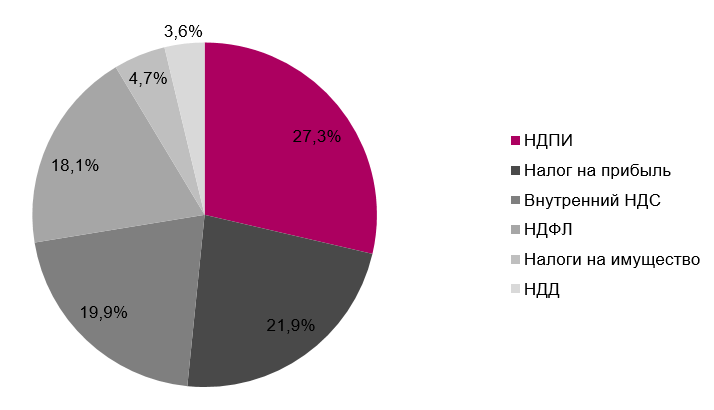

Свыше четверти (27,3%, или 9,9 трлн руб.) всех налоговых сборов в бюджетную систему РФ пришлось на налог на добычу полезных ископаемых (НДПИ) — при этом по сравнению с 2022 годом его поступления уменьшились на 10%, или на 1,1 трлн руб. Практически весь НДПИ направляется в федеральный бюджет, за исключением сборов с добытчиков угля, железной руды и алмазов, часть из которых остается в региональных бюджетах.

Более пятой части (21,9%, или 7,9 трлн руб.) налоговых доходов государства составили поступления от налога на прибыль организаций (общая налоговая ставка составляет 20%, из которых 3 процентных пункта зачисляются в федеральный бюджет, а 17 п. п. — в бюджет региона). Его сборы благодаря позитивным финансовым результатам корпоративного сектора во втором полугодии увеличились в 2023 году на 24,6%, или на 1,6 трлн руб. Плюс к этому с бизнеса разово взяли 315,5 млрд руб. налога на сверхприбыль за предыдущие годы, который уплатили компании, чья средняя прибыль за 2021-2022 годы превысила 1 млрд руб.

Также пятая часть налогов (19,9%, или 7,2 трлн руб. — направлены в федеральный бюджет) пришлась на внутренний НДС (рост на 10,7%, или на 0,7 трлн руб.). Немногим менее составили сборы налога на доходы физических лиц — 6,5 трлн руб., или 18,1% (практически полностью поступают в федеральный бюджет, за исключением части повышенного налога на высокие доходы), относительно 2022 года они увеличились на 14,1%, или на 0,8 трлн руб.

Кроме того, 1,7 трлн руб., или 4,7%, составили сборы налогов на имущество (поступают в региональные бюджеты; рост на 3,1%, или на 51 млрд руб. к прошлому году). А 3,6%, или 1,3 трлн руб., в структуре налоговых сборов составил налог на дополнительный доход от добычи углеводородного сырья (НДД, поступает в федеральную казну; снижение на 23,3%, или на 0,4 трлн руб., к прошлому году).

Структура налоговых сборов в 2023 г.

Региональный прогресс

Среди всех собранных налогов 54,3% поступили в федеральную казну, 45,7% — в региональные бюджеты. Размер федеральной части увеличился к предшествующему году лишь на 1,1%, до 19,6 трлн руб., зато региональные налоговые доходы выросли на 16,9%, до 16,5 трлн руб. В 2022 году ситуация была противоположной: налоговые доходы федерального бюджета росли намного быстрее по сравнению с региональными сборами, что было обусловлено увеличенными поступлениями сырьевых налогов. В 2023 году сборы НДПИ и НДД сократились, зато существенно возросли поступления налога на прибыль и НДФЛ, главных доходных статей региональных бюджетов.

В 2023 году налоговые сборы выросли в 69 регионах, а сократились лишь в 16-ти, то есть примерно в каждом пятом субъекте.

Максимальный прирост налоговых сборов произошел в Москве — на 1,95 трлн руб., или на 39,3%, до 6,9 трлн руб. Из этой суммы в столичный бюджет поступило 3,8 трлн руб., или 55,3%, остальные налоги ушли в федеральный бюджет. Больше половины прироста обеспечили налог на прибыль и НДПИ, также существенно возросли поступления НДС, акцизов и НДФЛ.

В Санкт-Петербурге налоговые сборы увеличились на 582 млрд руб., или на 41,4%, до 2 трлн руб. (из этой суммы регион оставил себе 50,2%). Основная часть прибавки пришлась на налоги с газовой отрасли, также подросли сборы внутреннего НДС, восстановившиеся до уровня 2021 года. В то же время в Северной столице снизились поступления по налогу на прибыль.

На территории Московской области по сравнению с 2022 годом собрали на 287,1 млрд руб., или на 18,6%, больше налогов — всего 1,83 трлн (в региональный бюджет поступило 57% от этой суммы).

Также в десятку регионов с максимальным приростом налоговых сборов вошли Свердловская область (+160,4 млрд руб., или +27,2%, всего 751,1 млрд руб.; бюджет региона получил 57,3% от этой суммы), Ленинградская область (+143,7 млрд руб., или +34,8%, всего 556,6 млрд руб.; региону досталось 47,8%), Нижегородская область (+134,3 млрд руб., или +26,4%, всего 643,5 млрд руб.; региону досталось 58,1%), Пермский край (+127,7 млрд руб., или +16%, всего 928,3 млрд руб.; региону досталось 27,5%), Челябинская область (+108,7 млрд руб., +27,5%, всего 504,9 млрд руб.; региону досталось 51,9%), Краснодарский край (+105,9 млрд руб., или +20,1%, всего 632,4 млрд руб.; региону досталось 70,6%), и Самарская область (+100 млрд руб., или +11%, всего 1 трлн руб.; региону досталось 30,5%).

Регионы с максимальным приростом налоговых сборов в 2023 г.

Север сократил ренту

Уменьшение сборов отмечалось, прежде всего, в регионах, в которых большая часть поступлений приходится на сырьевые налоги, направляющиеся в федеральный бюджет. Это нефтегазовый Север, Сибирь и Дальний Восток.

Наибольшее сокращение налоговых сборов отмечалось в Иркутской области (на 1,3 трлн руб., или на 67,2%, до 651,3 млрд руб. — в регионе рухнули сборы налога на добычу газа, идущие в федеральную казну), Ханты-Мансийском автономном округе (на 723,5 млрд руб., или на 15,6%, до 3,9 трлн руб. — из-за снижения налогов на нефтедобычу) и Якутии (на 127,7 млрд руб., или на 23%, до 428,7 млрд руб. — также в связи с уменьшением налогов с нефтяников) — они вернулись примерно на уровень 2021 года. Снижение сборов произошло за счет их федеральной части, в то время как налоговые поступления, остающиеся в региональном бюджете, в этих трех субъектах, наоборот, выросли.

Также значительное уменьшение налоговых сборов фиксировалось в Ненецком автономном округе (-120,3 млрд руб., или -51,7%, до 112,6 млрд руб.), Сахалинской области (-99,7 млрд руб., или -20,9%, до 376,8 млрд руб.), Калининградской области (-38,4 млрд руб., или -23%, до 128,8 млрд руб.), Кемеровской области (-29,4 млрд руб., или -8,4%, до 322,6 млрд руб.), Тюменской области (-27,1 млрд руб., или -5,4%, до 470,1 млрд руб.), Красноярском крае (-21,6 млрд руб., или -2,5%, до 840,6 млрд руб.) и Республике Коми (-17,8 млрд руб., или -3,4%, до 508,9 млрд руб.).

Регионы с наибольшим сокращением налоговых сборов в 2023 г.

Сделали кассу

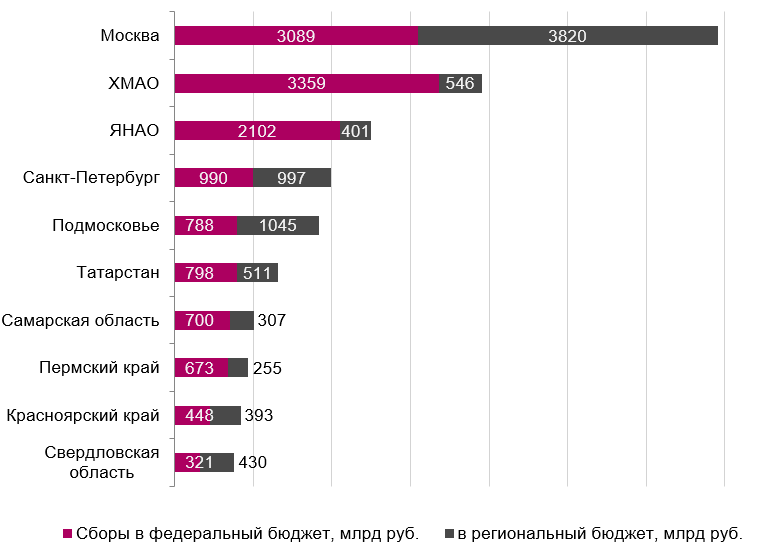

Региональными лидерами по совокупной сумме налоговых поступлений стали Москва (всего в столице было собрано 6,9 трлн руб., из них 3,1 трлн руб. ушли в федеральный бюджет, а 3,8 трлн руб. город оставил себе) и Ханты-Мансийский автономный округ (общие сборы 3,9 трлн руб., из них 3,4 трлн руб. — в федеральный, а 546 млрд руб. — в собственный бюджет). Причем, если в 2022 году налоговые сборы на территории Югры незначительно отставали от московских, то теперь в связи с сокращением налогов с нефтедобытчиков этот разрыв намного усилился.

Третье место, как и годом ранее, занял главный газоносный регион страны Ямало-Ненецкий автономный округ (всего на Ямале собрали 2,5 трлн руб. налогов, из которых 2,1 трлн руб. направились в федеральный, а 401 млрд руб. — в региональный бюджет). На четвертом месте расположился Санкт-Петербург (2 трлн руб.: 990 млрд руб. в федеральный, 997 млрд руб. в региональный бюджет), в 2022 году не входивший в пятерку лидеров.

В топ-10 также вошли Подмосковье (1,83 трлн руб.: 788 млрд руб. в федеральный, 1 трлн руб. в региональный бюджет), Татарстан (1,3 трлн руб.: 798 млрд руб. в федеральный, 511 млрд руб. в региональный бюджет), Самарская область (1 трлн руб.: 700 млрд руб. в федеральный, 307 млрд руб. в региональный бюджет), Пермский край (928 млрд руб.: 673 в федеральный, 255 млрд руб. в региональный бюджет), Красноярский край (841 млрд руб.: 448 млрд руб. в федеральный, 393 в региональный бюджет) и, наконец, Свердловская область (751 млрд руб.: 321 млрд руб. в федеральный, 430 млрд руб. в региональный бюджет).

Регионы с максимальными налоговыми сборами в 2023 г.

«Сокращение сырьевых налогов было компенсировано ростом поступлений налога на прибыль, НДФЛ и НДС. Этому способствовали рост деловой активности, прежде всего в промышленности, а также высокий потребительский спрос. Последние два фактора были обеспечены мощным бюджетным импульсом, стимулирующим расширение производства в обрабатывающем секторе и увеличение доходов населения за счет возросших зарплат и прочих выплат. Большую часть дополнительных налогов собрали в московской и петербургской агломерациях. А среди совокупных налоговых поступлений за 2023 год доля одной Москвы достигла 19,2% против 14,8% в 2022 году — прежде подобная степень концентрации налоговых сборов в столице наблюдалась в пандемийном 2020 году, когда коронакризис усилил региональные экономические дисбалансы. Теперь в плане не только налогового, но и общего экономического потенциала — за исключением Москвы, которая продолжает держать безусловную пальму первенства — толчок к развитию получили регионы базирования обрабатывающей промышленности. В то же время экономический потенциал регионов с сугубо сырьевой специализацией в 2023 году несколько снизился», — отмечает президент FinExpertiza Елена Трубникова.

- Как усиление налогового контроля повлияет на бюджет

- Влияние проверок на бизнес

- Выбор есть всегда

- Количество выездных проверок

- ФНС России обновила методику оценки финансово-хозяйственного состояния юрлица на базе личного кабинета налогоплательщика

- Дефицит бюджета

- Персональная ответственность руководителя

- «Внепроверочные» показатели

- Для чего ФНС усиливает контроль

- Доначисления по результатам выездных проверок

Как усиление налогового контроля повлияет на бюджет

Распоряжение ФНС можно рассматривать как сигнал плательщикам о том, что об их задолженности известно на федеральном уровне, считает адвокат Игорь Апостол. Кроме того, это может быть призывом для налоговых органов к проведению глубокого анализа, добавил он. В частности, такой учет может дать представление о том, какие сферы и в каком объеме больше всего пострадали от санкционного давления со стороны иностранных партнеров и иных экономических обстоятельств.

— Аналитика позволит выявить те секторы экономики, которые сегодня больше остальных нуждаются в государственной помощи. Соответственно, крупнейшие налогоплательщики смогут рассчитывать как минимум на отсрочку, а возможно и на получение различных льгот, — полагает адвокат.

На фоне существенного роста расходов у государства возникает необходимость восполнить дефицит бюджета. В связи с этим был единоразово собран налог на сверхприбыль, напомнил член совета директоров FinExpertiza Агван Микаелян. Также увеличиваются неналоговые платежи — утилизационные и экологические сборы.

По словам адвоката Игоря Апостола, в России насчитывается несколько тысяч предприятий — крупнейших налогоплательщиков. Доля поступлений от них в федеральный бюджет — почти 60%, рассказала доцент кафедры государственных и муниципальных финансов РЭУ им. Г. В. Плеханова Галина Семенова. Она напомнила, что меры взыскания налоговых долгов предполагают блокировку счетов и продажу имущества. А это в условиях экономической нестабильности вполне может быть подспорьем для дефицитной казны.

Меры по улучшению собираемости налогов должны включать не только жесткий контроль, но и стимулирование добросовестного налогообложения: предоставление льгот и упрощение процедур для тех, кто платит в срок, добавил он.

При этом уровень налоговой нагрузки на корпоративный сектор в РФ существенно не отличается от западных стран, отметил Агван Микаелян. По его словам, российская ставка по налогу на прибыль по сравнению с рядом государств иногда оказывается даже ниже.

Влияние проверок на бизнес

В феврале 2023 года Счетная палата РФ эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

Выбор есть всегда

Охота за миллионными доначислениями продолжается, поэтому многие предпочитают «играть» на опережение, чтобы сберечь деньги компании и защитить себя.

Выбор всегда остается за вами! Пополнять и без того успешную статистику налоговых и правоохранительных органов или обеспечить себе и бизнесу безопасность, своевременно выявив и исправив налоговые ошибки и «упущения» (до того, как это сделает налоговый орган).

Не удивительно, что все больше компаний стремятся избежать отмеченные риски, в т.ч. с помощью аудиторских проверок. Так, согласно данным опроса клиентов АКГ «Правовест Аудит», большая часть руководителей проводит аудит для профессионального «взгляда со стороны», чтобы понять все ли в порядке с налогами компании.

При этом особой популярностью вот уже несколько лет пользуется с углубленной проверкой налогов и особой страховкой от налоговых претензий.

Что такое страховка от налоговых претензий

Кстати, аудиторское заключение может пригодиться руководителю (при необходимости) для подтверждения важных фактов:

- руководитель предпринял все необходимые действия для минимизации убытков участников (собственников компании). Важно, например, в ситуации с разрешением вопроса о привлечении руководителя к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников;

- отчетность компании достоверна и это подтверждается аудиторским заключением, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Пригодится, например, при решении вопроса о привлечении руководителя к субсидиарной ответственности.

Также по итогам аудита АКГ «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Количество выездных проверок

На официальном сайте ФНС опубликован известный отчет ф.2-НК о результатах контрольной работы налоговых органов, теперь по состоянию на 01.01.2024 года.

Из данных отчета следует, что за 2023 год в целом по РФ проведено 4958 выездных проверок организаций, из них результативных — 4815. Компании стали проверять реже. В рамках выездных проверок по России по сравнению с 2022 годом их стало меньше на 47%.

В 2023 году в отношении «столичных» компаний было проведено 1176 выездных проверок (на 46% меньше, чем в 2022 году), из них 1141 проверка принесла пополнения бюджету.

В 2023 году количество выездных проверок компаний значительно уменьшилось, но это не означает, что бизнес перестали контролировать. Другие показатели этого же отчета ФНС свидетельствуют, что расслабляться точно не стоит.

ФНС России обновила методику оценки финансово-хозяйственного состояния юрлица на базе личного кабинета налогоплательщика

|

Напомним, что Методика предусматривает проведение по запросу юрлица двухэтапной оценки его финансово-хозяйственного состояния и иной информации, характеризующей его деятельность, результаты которой отражаются в выписке, сформированной на базе интерактивного сервиса «Личный кабинет налогоплательщика юридического лица» АИС «Налог-3».

В новой редакции Методики закрепили:

- срок формирования выписки — 1 рабочий день со дня, следующего за датой запроса;

- срок направления ответа на запрос о корректировке сведений, содержащихся в выписке, — 7 рабочих дней со дня, следующего за датой запроса.

Кроме того, уточнения коснулись критериев, по которым осуществляется оценка.

В частности, в соответствии с новой редакцией Методики на втором этапе оценки будут проверять, превышает ли среднемесячная зарплата на одного работника за календарный год, предшествующий году проведения оценки, уровень средней зарплаты для соответствующего региона с учетом масштаба и вида экономической деятельности по данным ФНС за соответствующий календарный год (ранее при проведении оценки среднемесячная зарплата на одного работника сравнивалась с ее уровнем для соответствующей отрасли по данным Росстата за соответствующий календарный год). Кроме того, теперь будут проверять, чтобы размер среднемесячной зарплаты всех сотрудников организации в течение календарного года, предшествующего году проведения оценки, превышал МРОТ в течение соответствующего календарного года.

Дефицит бюджета

Одним из основных источников пополнения бюджета являются налоги. При этом, по Минфина, бюджет сохраняет положение «дифицитности» (январь 2024 года −308 млрд руб.). Поскольку ставки налогов не увеличены, пополнять бюджет можно только за счет усиления контроля за бизнесом, доначислений по результатам проверок и побуждений к «добровольному» уточнению налоговых обязательств. И мы видим этот устойчивый тренд.

В первую очередь, успешную статистику ФНС пополняют те компании, где пренебрегают профилактикой налоговых рисков.

Персональная ответственность руководителя

По Федресурса, растет процент удовлетворения заявлений о привлечении к субсидиарной ответственности. Так, в 2023 году он составил 51 % (подано 6494 заявления, удовлетворено — 3337), в 2022 году он был ниже — 47% (подано 7259 заявлений, удовлетворено- 3385).

Также ежегодно увеличивается количество лиц, привлекаемых к субсидиарной ответственности. В 2023 году их число достигло 5275, в 2022 году было на 3 % меньше (5132). Риск привлечения к «субсидиарке» за долги компаний растет.

Кстати, «средний чек» субсидиарной ответственности в 2023 году составил 77 млн руб.

Важно помнить, что «прохладное» отношение к налоговой безопасности бизнеса ведет не только к финансовым рискам компании, но и персональным рискам должностных лиц, отвечающих за сохранность активов и ведение учета, отчетности. Причем руководитель является самым уязвимым лицом в части персональных рисков из-за налоговых ошибок компании. Т.к. именно он часто становится фигурантом уголовного дела, привлекается к субсидиарной ответственности за неуплату налогов компанией. А еще собственники бизнеса могут легко взыскать с руководителя налоговые доначисления или невозмещенный НДС. Таких примеров на практике, увы, предостаточно и их количество с каждым готом только растет.

Пример 1. По итогам выездной проверки компании доначислены более 100 млн руб. налогов и штрафа. И этот налоговый долг взыскали с руководителя компании в рамках субсидиарной ответственности. ( АС Московского округа от 16.12.2022 по делу № А40-117922/2016 (Определением ВС РФ от 17.04.2023 отказано в передаче дела для пересмотра)).

Пример 2. Результатом выездной проверки стали доначисления 70 млн руб. Основанием послужили выводы инспекции о наличии договоров с «сомнительными» контрагентами. Компания не заплатила долг бюджету, фактически перестала работать и ее признали банкротом. Налоговый орган доначисления с руководителя и учредителя компании (Постановление АС Московского округа от 12.01.2024 года по делу № А40-154442/21-46-406 Б).

Пример 3. Инспекторы раскрыли схему дробления и доначислили компании 78 млн руб. Этот долг не был погашен. Руководитель-учредитель должника перевел активы на новую компанию и продал 100% доли в ее уставном капитале. Но налоговая долг в рамках субсидиарной ответственности с руководителя-учредителя должника и компании-«дублера» (Постановление АС Северо-Кавказского округа от 30.11.2023 года по делу № А32-4692/2021).

Пример 4. По итогам выездной проверки компании доначислили 1,1 млрд руб.. и она не смогла расплатиться с бюджетом. Налоговый долг в рамках субсидиарной ответственности с нескольких руководителей, возглавлявших компанию в разные периоды и ее учредителя (Постановления АС Московского округа от 13.04.2023 года и 05.12.2022 года по делу № А40-258031/18).

Забота о налоговой безопасности компании (своевременное выявление налоговых ошибок, упущений и их исправление) — это в том числе и защита руководителя, а также бухгалтера от имущественных потерь и уголовного преследования за неуплату налогов.

Налоговые долги и личные риски руководителя и бухгалтера в 2024

«Внепроверочные» показатели

В последнее время значительно увеличивается поступление налогов в бюджет за счет «добровольных» доплат компаниями сумм налогов (особенно НДС) после визита в инспекцию «на разговор».

ФНС , по результатам контрольно-аналитической работы в 2023 году в бюджет поступило 400 млрд руб. (+2,3% по сравнению с 2022 годом). Более половины этих поступлений (218 млрд руб.) налогоплательщики уточнили самостоятельно, без проведения налоговых проверок.

Итак, даже без назначения выездной проверки, при наличии налоговых ошибок, недосмотра и упущений, отсутствия документальных доказательств расходов, вычетов и пр. можно легко «добровольно» пополнить бюджет на несколько миллионов.

Для чего ФНС усиливает контроль

Список будет формироваться ежемесячно, следует из документа. Под условия подпадают физические и юридические лица, индивидуальные предприниматели, иностранные и бюджетные организации. При этом в перечне не будут отражаться должники, находящиеся в процедурах банкротства.

Налогоплательщиков могут исключить из списка, если они полностью или частично погасили долг, отмечается в письме. Другие основания — предоставление отсрочки (рассрочки) или миграция недоимщика (в этом случае на учет его ставит инспекция или управление ФНС принимающего региона).

Цель таких мер — контроль за своевременностью, полнотой и эффективностью взыскания долгов, подчеркивается в документе.

В России предусмотрена ответственность за неуплату налогов. Она зависит от размера недоимки. Если неуплата была непреднамеренной, то, по Налоговому кодексу, устанавливается штраф в размере 20% от долга. Если нарушение было умышленным, то санкции достигают 40%. Административное наказание распространяется на должностных лиц компании (бухгалтеров, директоров) и составляет от 5 до 20 тыс. В случае с крупными (15 млн) и особо крупными суммами (45 млн) ответственных за нарушения могут лишить свободы.

В письме ФНС обращает внимание на необходимость усиления контроля за сбором налоговых задолженностей, отметил партнер МЭФ LEGAL Александр Ерасов. Это нужно для своевременного запуска процедур взыскания или банкротства, добавил он.

— Нельзя сказать, что налоговые органы не следили за крупными задолженностями раньше. Но теперь процесс сбора информации будет более централизованным и систематизированным, что, в свою очередь, улучшит качество контроля и снизит влияние человеческих факторов, — считает юрист.

При этом случаи возникновения задолженности более 50 млн рублей далеко не единичны, продолжил Александр Ерасов. По его словам, сейчас редко выездные налоговые проверки заканчиваются меньшими доначислениями. Так, например, в Москве в большинстве случаев их стараются не назначать, если заранее не видят потенциал для доначисления более 30 млн, поделился эксперт.

Доначисления по результатам выездных проверок

Средняя сумма дополнительно начисленных платежей на одну результативную выездную проверку организаций по России в 2023 году составила 67 млн руб. (с учетом штрафов).

По «столичным» компаниям средние доначисленные платежи (включая штрафы) в 2023 году достигли уже 112 млн руб.

Примечателен тот факт, что до 2023 года ФНС в отчете ф.2-НК отражала общие суммы дополнительно начисленных платежей по итогам проверок с учетом сумм пени и штрафов, а в 2023 году в отчете указаны общие суммы доначислений только со штрафами. Поэтому на первый взгляд показатели по РФ за 2023 год стали ниже показателей 2022 года.

Но если взять в расчет сопоставимые данные только по суммам доначисленных налогов за 2022 и 2023 год, мы увидим, что средние доначисления на 1 выездную проверку прилично выросли.

На 1 результативную выездную проверку организаций в целом по РФ в 2022 году приходится — 49 млн руб., а в 2023 году — 63 млн руб. доначисленных налогов.

По Москве «средний чек» в 2022 году — 62 млн руб. доначисленных налогов, а в 2023 году — 101 млн руб.

Получается, что «средний чек» выездных проверок компаний по доначисленным налогам в целом по РФ увеличился в 2023 году на 29 %, а по Москве — на 63 % по сравнению с 2022 годом.

Как видим, «аппетиты» в рамках проверок только растут, и картина о послаблении налогового контроля пока «не складывается».

Важно отметить, что в сентябре 2023 года наметил основную задачу ФНС на ближайшую перспективу — поддержка стабильно высокого уровня поступлений в бюджет страны, обеспечение роста доходов в 2024 году на 14% за счет улучшения администрирования. Т.е. «охота» за налоговыми «схемами» и ошибками бизнеса в 2024 году будет вестись очень активно. Причем рост доначислений ожидают не только по налоговым проверкам, но и за счет «внепроверочных» доначислений.