Ипотека. Итоги февраля 2024 года

Аналитики Домклик выяснили, что происходило с ипотекой в первые 6 месяцев 2023 года — как менялся спрос на неё, насколько были востребованы льготные программы и на какие цели россияне чаще брали жилищные кредиты.

Меры по охлаждению рынка сработают и выдачи кредитов упадут с 8 до 6,2 трлн рублей, считают аналитики Frank RG

В 2023 году рынок ипотеки покажет рекордный результат — 7,9 трлн рублей, или 65%-ный рост к показателям 2022 года, свидетельствуют данные исследования Frank RG. Однако уже в 2024 году рынок просядет на 22% — до 6,2 трлн рублей, ожидают аналитики.

Падения ждет и второй по величине игрок рынка — ВТБ — в начале ноября он прогнозировал снижение объемов выдач ипотеки в 2024 году примерно на 24-30%, до 5-5,5 трлн рублей. Сегодня банк прогнозирует снижение примерно на треть с уровня более 7 трлн рублей, следует из комментария пресс-службы. Похожие ожидания у Росбанка, который ждет в 2024 году падения на 30% до 5,1-5,2 трлн рублей.

- Почему население покупает новостройки

- Более 1 трлн руб.

- ЦБ переживал весь год

- Снижение доступности — тренд последних лет

- Ипотечный ажиотаж

- Ипотечный портфель

- Объем выданных кредитов

- Продуктовые разрезы

- 1. Новостройки

- 2. Вторичный рынок

- 3. Рефинансирование

- 4. Земельные участки и индивидуальные жилые дома

- 5. Кредиты по госпрограммам

- Ставки

- Чего ждут банки

- Структура выданных кредитов

- Как ЦБ ипотеку гасил

- Число сделок по льготным программам выросло почти на 40%

- Читайте также

- Россияне по-прежнему выбирают вторичку

- Средние ставки по ипотеке в России

- Тенденция к восстановлению

- Лидерство за Подмосковьем

- Ключевые выводы

Почему население покупает новостройки

В октябре индекс минимальных ставок по рыночным ипотечным программам крупнейших банков для открытого рынка составил 15,2% для первичного рынка и 15,5% для вторичного рынка, свидетельствуют данные Frank RG. Рост ставок, которые с начала цикла повышения прибавили 4 процентных пункта, привел к перетоку спроса на первичный рынок. Там средняя ставка по льготной программе держится на уровне в 8%.

При этом низкие ставки на первичном рынке, несмотря на рост стоимости жилья, дают большие возможности для приобретения квартиры, говорится в презентации Frank RG. Дисбаланс между первичкой и вторичкой снова растет. Так индекс доступности покупки жилья в ипотеку (рассчитан как количество квадратных метров, которые может купить в ипотеку домохозяйство из двух человек — FM) на первичном рынке составляет 91 квадратных метров, при этом на вторичном рынке индекс снизился с 87 до 66 кв. м.

Цены во многом держатся на высоком уровне именно из-за того, что продолжают действовать льготные программы. Пока это длится, снижения цен на жилье ждать не стоит, указал в среду 29 ноября директор департамента банковского регулирования и аналитики ЦБ Александр Данилов.

Но ЦБ больше беспокоит растущая разница цен на новостройки и вторичное жилье

Андрей Гордеев / Ведомости

Российские банки выдадут в 2023 г. рекордный объем ипотеки – только за 11 месяцев этого года граждане взяли жилищных кредитов почти на 7 трлн руб. Это уже на 23% больше предыдущего рекорда в 2021 г., тогда за весь год банки выдали ипотеки на 5,7 трлн руб., следует из данных Банка России. Драйвером рынка остается льготная ипотека – ее доля в общем объеме выдач также увеличивается несколько лет подряд. В 2021 г. банки оформили льготных кредитов на жилье на общую сумму 1,2 трлн руб. (21% от всех выдач), а за 11 месяцев текущего года – на 4,1 трлн руб. (59% от всех выдач).

Спрос ипотечных заемщиков сместился в сторону льготных программ во втором полугодии 2023 г., отмечает представитель ВТБ. Именно тогда начался цикл повышения ключевой ставки: первый раз ЦБ повысил ставку 21 июля с 7,5 до 8,5%. После этого регулятор поднимал ее еще четыре раза, и сейчас она находится на уровне 16%. Вместе с этим росли и ставки по ипотеке. По данным Дом.РФ на 15 декабря, средневзвешенная ставка в топ-20 банков по рыночным программам находится фактически на запретительных уровнях: на новостройки она составляет 16,16% (21 июля была 11,06%), на вторичное жилье – 16,15% (11,17%). По льготной ипотеке процент вырос с июля незначительно и на данный момент составляет 7,98% (было 7,44%), а по семейной – 5,96% (было 5,42%).

В декабре доля жилищных сделок с господдержкой в ВТБ достигла 67% от общего объема выдач, говорит представитель банка. В Росбанке доля льготной ипотеки в выдачах за 11 месяцев текущего года составила 38% по количеству и 45% по сумме, а за 20 дней декабря – 63 и 68% соответственно, говорит директор департамента по работе с партнерами «Росбанк дома» Павел Петров. В Промсвязьбанке (ПСБ) сегодня льготные программы занимают более 70% в общем объеме выдач гражданской ипотеки, говорит его представитель.

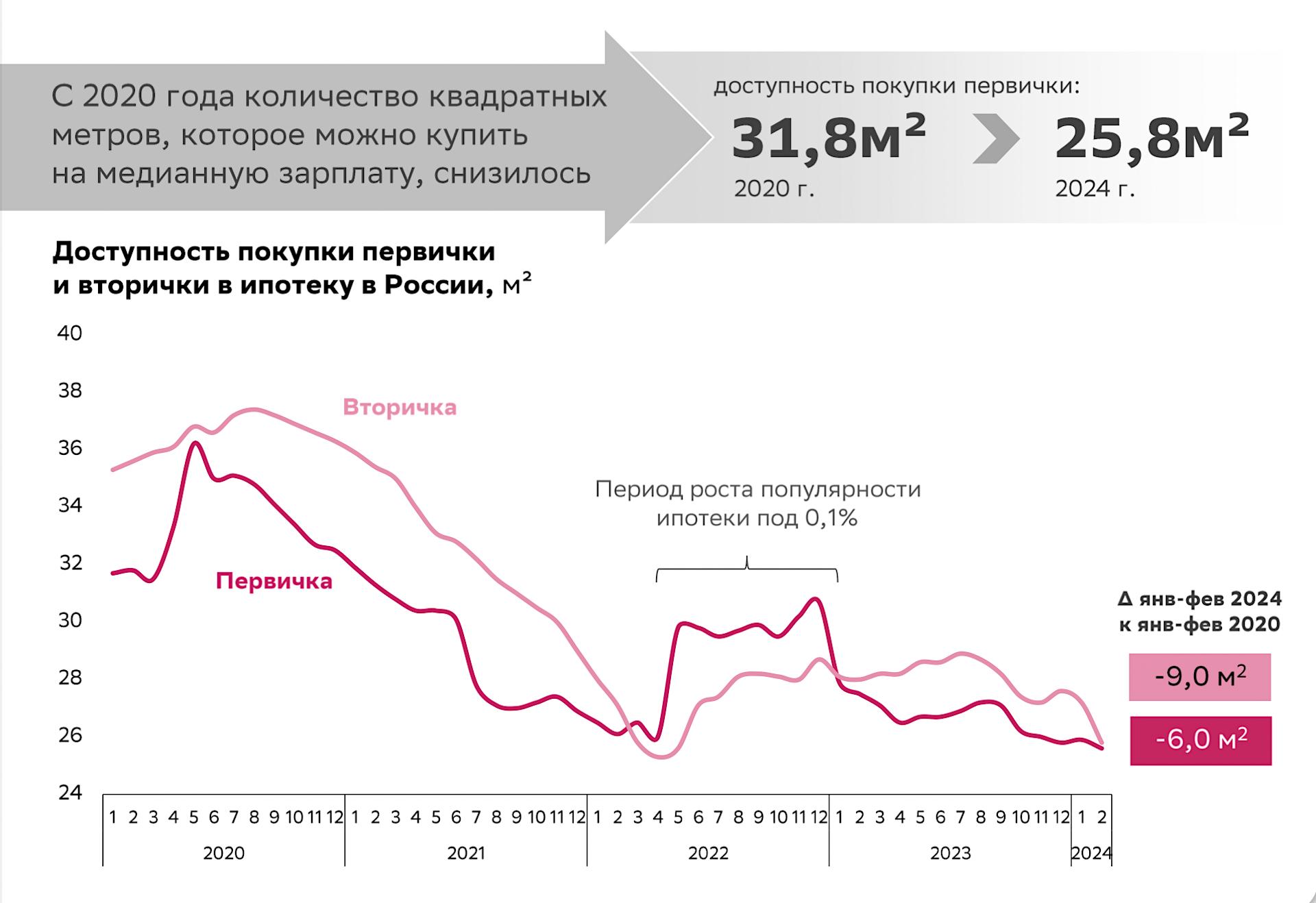

Доступность жилья в России упала до минимума за 10 лет

Доступность жилья, несмотря на четыре года действия льготной ипотеки, не выросла, а, наоборот, упала до минимальных значений

Количество квадратных метров, которые в России может приобрести с использованием ипотеки получатель медианной зарплаты, с 2020 года сократилось на первичном рынке на 6 кв. м, а на вторичном — на 9 кв. м, составив 25,8 кв. м. Об этом на конференции Domclick Digital Day сказал главный аналитик Сбербанка, руководитель Центра финансовой аналитики банка Михаил Матовников. Как уточнил эксперт «РБК-Недвижимости», это минимальные показатели за последние десять лет.

«С точки зрения того, что у нас сейчас строится, мы находимся на абсолютном дне. Так плохо не было никогда с точки зрения того, что нормальный человек может позволить себе приобрести с учетом ипотеки и всех субсидий», — отметил Михаил Матовников на конференции, добавив, что наблюдался рост доступности в отдельные периоды, но в целом этот показатель снижается.

Индекс доступности недвижимости показывает, квартиру какой площади может приобрести работник, получающий медианную зарплату в определенном регионе/городе с помощью ипотечного кредита с аннуитетным платежом в размере 50% от дохода со стандартным уровнем ставки, первоначальным взносом 20% и сроком кредита 20 лет.

Снижение доступности, по словам Михаила Матовникова, связано с подорожанием жилья, особенно новостроек, из-за чего люди вынуждены покупать квартиры меньшей площади. «На первичке всю выгоду от низких ставок и повышения зарплат съел рост цен, на вторичном рынке влияние оказал уровень ставок», — пояснил главный аналитик Сбербанка.

По данным исследования, на которое ссылается Михаил Матовников, с января 2020-го по май 2024 года цены на вторичное жилье в среднем по России выросли на 77%, на новостройки — на 111%. При этом зарплаты за то же время увеличились в среднем на 71%. «Если быстрый рост зарплат потихоньку нагоняет вторичный рынок, то первичка оторвалась так, что ситуация, при которой зарплаты сделают рывок на 30%, маловероятна», — пояснил руководитель Центра финансовой аналитики «Сбера». В результате доступность жилья во всех регионах в начале 2024 года находится на более низком уровне, чем она была до расширения программ с господдержкой, добавил он.

Основные причины – в трансформации льготных программ и ужесточении регулирования

Из-за сворачивания льготной ипотеки и ужесточения регулирования выдачи рухнут на 30%, считают в «Эксперт РА»/ Андрей Гордеев / Ведомости

В этом году ипотечное кредитование ждет сильное замедление – новые выдачи по итогам 2024 г. могут рухнуть на 30% до 5,4 трлн руб., что сопоставимо со сжатием рынка в 2015 г. (-34%). Такой прогноз дают аналитики рейтингового агентства «Эксперт РА» в новом обзоре ипотечного рынка. По их оценкам, портфель достигнет 20,6 трлн руб. и вырастет максимум на 13%. В 2023 г. банки выдали гражданам ипотеки на рекордные 7,8 трлн руб. (+62%), а портфель увеличился на 34,5% и достиг 18,2 трлн руб.

ЦБ после «аномальных» темпов роста портфеля в прошлом году ждет их нормализации и снижения динамики до 7–12% по итогам 2024 г.

Снижению объема выдач будет способствовать существенная трансформация льготной программы (на господдержку пришлось около 60% всех выдач в 2023 г.) и усиливающийся контроль со стороны Банка России за качеством кредитов, считают в «Эксперт РА» и Дом.РФ. Массовая льготная программа под 8% должна завершиться 1 июля, и сейчас власти с ЦБ обсуждают, как сделать ее более адресной и направленной в первую очередь на слабозащищенную часть населения. Также под конец 2023 г. правительство значительно скорректировало условия программы – изменения затронули как заемщиков (максимальный размер кредита сократился в 2 раза и составил 6 млн руб., минимальный первоначальный взнос вырос с 20 до 30%), так и банки (размер субсидии по кредиту снизился на 0,5 п. п.).

После пересмотра условий доля ипотеки с господдержкой в выдачах снизится до 45% (2,5 трлн руб.) по итогам 2024 г., но останется на достаточно высоком уровне из-за частичного восстановления спроса на рыночные программы лишь со второго полугодия – по мере снижения ключевой ставки, пишут аналитики «Эксперт РА». В июне, в преддверии отмены льготной программы, аналитики НКР не исключают дополнительного ускорения выдач вплоть до рекордных значений сентября 2023 г. – 955 млрд руб. Рыночные выдачи будут восстанавливаться при ставках на уровне менее 13%, отмечают в «Эксперт РА»: сейчас, по данным Дом.РФ, средневзвешенные ставки в топ-20 банков составляют 16,76–16,98% на первичное и вторичное жилье соответственно.

Качество ипотечного портфеля оценивается аналитиками «Эксперт РА» как высокое: уровень просроченной задолженности в портфеле по итогам 2023 г. опустился ниже 0,4% за счет опережающего роста портфеля (+29% без учета секьюритизации) над динамикой просрочки (+4%). Но Банк России не раз обращал внимание на ухудшение качества выдаваемой ипотеки: с 2020 г. более чем в 2 раза увеличилась доля заемщиков с показателем долговой нагрузки (ПДН, соотношение платежей по всем кредитам и их ежемесячного дохода) более 80%. То же самое с первоначальным взносом – в начале IV квартала он был менее 20% более чем у 50% заемщиков, тогда как в начале 2020 г. их доля была менее 30%. Вдобавок на фоне активизации сберегательной модели поведения россиян в период высоких ставок доля досрочных погашений снижается, что ведет к увеличению срока амортизации портфеля (плюс один год в 2023 г.) и, как следствие, повышает кредитные риски, пишут аналитики «Эксперт РА».

Более 1 трлн руб.

выдали банки ипотечных кредитов гражданам за январь – март: это на 18% меньше показателей аналогичного периода год назад, следует из предварительных данных Frank RG. В количественном выражении выдачи снизились на 25% до 256 100 шт.

Для ограничения наиболее рискованных выдач ипотеки в течение 2023-го и I квартала 2024 г. Банк России несколько раз увеличивал макронадбавки к капиталу. Это сократило в IV квартале выдачи кредитов с первоначальным взносом менее 20% с 49 до 12%, в то же время доля ипотеки с первым взносом 20–30% выросла с 22 до 38%. Также на горизонте года в «Эксперт РА» ожидают постепенного снижения доли кредитов с ПДН свыше 80% с 47 до 30%.

В арсенале ЦБ с 1 июля появится право, как с необеспеченными потребкредитами, вводить прямые ограничения (макропруденциальные лимиты, МПЛ) на выдачи ипотеки. Регулятор планирует ввести четыре МПЛ, но потенциально задействует только два, сообщил заместитель директора департамента финансовой стабильности Банка России Евгений Румянцев 1 марта: первый касается лимитов на готовое жилье, а второй – на строящееся под залог договоров долевого участия.

Но ситуация на рынке остается неопределенной и прогноз на этот год еще может измениться, говорит представитель ВТБ: на итоговые результаты продаж повлияет степень охлаждения спроса заемщиков после возможной отмены и модернизации льготных программ, сроков и темпов снижения ключевой ставки и дальнейшего ужесточения регулирования.

Минстрой находится в постоянном взаимодействии с правительством РФ, Минфином и Банком России по вопросам развития ипотечных программ, в том числе с господдержкой, говорит его представитель.

«Ведомости» направили запросы представителю заместителя председателя правительства Марата Хуснуллина.

ЦБ переживал весь год

В ЦБ на протяжении всего 2023 года не раз говорили, что рост ипотечного кредитования сопровождается увеличением цен на жилье и снижением качества кредитов за счет выдачи ипотеки заемщикам с уже высокой долговой нагрузкой. Одновременно с этим регулятор повышал надбавки на капитал банков – чтобы им сложнее было выдавать ипотеку. В частности, ЦБ сделал фактически невозможным предоставление кредита с низким первоначальным взносом в рамках программ «от застройщиков», которые обрели популярность еще в 2022 г.

«В будущем это может обернуться большими рисками и для банков, и, главное, для самих заемщиков», – говорила председатель ЦБ Эльвира Набиуллина 16 ноября. По данным Банка России, разрыв между ценами на новостройки и на вторичное жилье в ноябре составлял 42%. В начале года эта разница была около 40%, следует из данных Росстата.

Ранее директор департамента банковского регулирования и аналитики Банка России Александр Данилов сообщил, что с 2020 г. (когда запустили льготные программы) жилье в новостройках выросло в цене на 80%, на вторичное жилье – на 51%. Он отметил, что программа льготной ипотеки «была удачной», поскольку «помогла поддержать спрос в момент, когда это было необходимо», но процесс выхода из нее затянулся.

В среднем по России стоимость 1 кв. м в новостройках с начала 2023 г. выросла на 5% и по итогам III квартала составляла 134 098,13 руб., в сегменте вторичного жилья за этот же период цена выросла на 4% до 94 526,47 руб., следует из данных Росстата.

Льготные ипотечные программы, увеличивая доступность предложения и разгоняя спрос, одновременно толкают цены на новостройки вверх, говорит Петров из «Росбанк дома». Кроме того, резкий рост цен на новостройки также связан с ростом себестоимости строительства жилья, добавляет главный аналитик Совкомбанка Анна Землянова. Это прежде всего обусловлено повышением цен на строительные материалы и оборудование, а также ростом зарплат в экономике, поясняет она.

Помимо льготных программ существует множество факторов, способствующих формированию разрыва в ценах на первичку и вторичку, отмечает Петров: это устаревание жилого фонда в России и желание граждан улучшить жилищные условия, приобретая комфортное жилье в современных жилых комплексах.

Но не все банки видят такой колоссальный разрыв цен, как ЦБ. «Сегодня, скажем, по Москве эта цифра (разрыв в ценах. – «Ведомости») составляет 36–37%, но при ближайшем рассмотрении она абсолютно логично объясняется наличием субсидируемой ипотеки по первичке. Как только этот механизм с рынка уйдет, я думаю, эта дифференциация снизится до рыночного реального минимума. Либо она будет равна нулю, либо в районе 7–8%, не больше. Мы других признаков «пузыря» не увидели», – говорил в декабре предправления Сбербанка Герман Греф. Сам Сбербанк в 2024 г. из-за высокой ключевой ставки (16%) и ужесточения макропруденциальных мер выдаст только 80–100% объема ипотечных кредитов 2023 г.

Рынок недвижимости в России неоднородный, поэтому напрямую сравнивать первичный и вторичный рынки невозможно: у них разные географии, качество жилья и локации, говорит представитель крупного банка из топ-10. Большой разрыв цен можно получить, используя данные по ипотечным сделкам, в том числе с элитной недвижимостью, поясняет он. Зачастую же цены на похожие квартиры на первичке и вторичке отличаются не более чем на 10–15%, отмечает представитель крупного банка.

В случае отмены льготных программ существует риск того, что разница между ставками по ипотеке на первичную и вторичную недвижимость станет минимальной, говорится в обзоре рынка ипотечного кредитования рейтингового агентства АКРА. Учитывая, что при прочих равных условиях объективных преимуществ у нового жилья недостаточно, для того чтобы платить за квадратный метр в 1,5 раза больше, чем за вторичное жилье, стоимость жилой недвижимости в новостройках начнет снижаться, поясняется в обзоре. В то же время в АКРА полагают, что вторичное жилье будет расти в цене в силу повышения спроса на него.

В 2024 г. ипотечный рынок может накрыть новая волна охлаждения, говорила старший проектный лидер Frank RG Ольга Филиппова 16 декабря. Правительство уже увеличило размер первоначального взноса по льготной ипотеке со ставкой 8% с 20 до 30% и уравняло для всех регионов максимальный размер кредита на уровне 6 млн руб. Также ЦБ может ввести для банков количественное ограничение на выдачу ипотечных кредитов, но для появления такой возможности нужны изменения в закон – пока прямые лимиты регулятор может установить только для необеспеченных потребкредитов. Эти меры, а также сохранение высоких рыночных ставок на определенный период, по мнению аналитиков Frank RG, приведут к сокращению на 22% объема выдач ипотеки в следующем году – до 6,2 трлн руб.

Снижение доступности — тренд последних лет

О снижении доступности жилья за время действия льготных программ говорили и в Госдуме. По словам председателя комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергея Пахомова, льготная ипотека привела к росту цен и работала в большей степени на инвестора. Сокращение доступности жилья отмечали аналитики АКРА. «Льготная ипотека работает в том случае, если темпы роста доходов населения превышают темпы роста стоимости недвижимости. У нас произошло ровно наоборот. Застройщики оказались в большем плюсе, мы видим это, в частности, по их рентабельности», — поясняла старший директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Согласно исследованию Института экономики города (ИЭГ), за последние четыре года снизилась доступность жилья: рост доходов населения не успевал за ростом цен на него. Особенно заметно эта тенденция отмечалась в крупных городах. По данным аналитиков, самое недоступное жилье среди российских городов по итогам 2023 года оказалось в Сочи. Чтобы накопить на квартиру площадью 54 кв. м, семье из трех человек потребуется 7,7 года против 3,9 года в 2020 году. Снизилась доступность покупки жилья в ипотеку, отмечают в ИЭГ. С одной стороны, льготные программы сделали покупку жилья с помощью ипотеки более доступной по сравнению с 2019 годом, с другой стороны, они же привели к росту цен на жилье, опережающему рост доходов населения.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Ипотечный ажиотаж

Прогнозы по его росту пересматривались как банками, так и ЦБ несколько раз. А председатель ЦБ Эльвира Набиуллина сравнивала рост рынка ипотеки с необеспеченным кредитованием, так как годовые темпы его роста превысили 30%.

У населения было несколько тревожных причин, которые заставляли их стремиться взять ипотеку — в 2023 году маячила отмена льготных программ и ухудшение условий по кредитам в целом на фоне роста «ключевой», а также девальвация рубля.

Дополнительно спрос «разогревал» постоянный рост цен на недвижимость. Средняя стоимость однокомнатной квартиры в России, по данным Росстата, составила 4,6 млн рублей, что на 64% выше показателя в 2020 году. Из-за комплекса причин рынок ипотеки бил рекорд за рекордом до октября.

«Ажиотаж конца лета – начала осени 2023-го привел к вымыванию спроса будущих периодов: те, кто планировал в ближайшей перспективе оформить ипотеку на покупку жилья, уже сделали это. Потребуется время, чтобы накопился новый спрос», считает руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко.

Ипотечный портфель

На 1 марта 2024 года, по оценке Frank RG, объем ипотечного портфеля (с учетом секьюритизации) составил 19,3 трлн. рублей. Темп роста ипотечного портфеля в годовом выражении составил 27,8%.

Предыдущее исследование читайте здесь.

Объем выданных кредитов

По итогам февраля 2024 года банки выдали 85 тысяч кредитов на сумму 331 млрд рублей

(+24% и +20% к январю 2024 г.; -25% и -22% к февралю 2023 г. соответственно). По рыночным программам объем выданных кредитов увеличился до 126 млрд руб. (+42% к январю 2024 г.; -41% к февралю 2023 г.). По программам с господдержкой выдача составила 205 млрд руб. (+9%; -3%). Доля льготной ипотеки составила 62% (-6 п.п.; +13 п.п.).

Продуктовые разрезы

1. Новостройки

В феврале 2024 года доля первичного рынка в количественном выражении составила 31% (-5 п.п. к январю 2024 г.; +3 п.п. к февралю 2023 г.). В денежном выражении доля первичного рынка также снизилась до 42% (-5 п.п.; +5 п.п.).

По оценке Frank RG, в феврале объем выданных ипотечных кредитов на новостройки составил 27 тысяч кредитов (+5% к январю 2024 г. и -19% к февралю 2023 г.) на 138 млрд руб. (+6% и -12% соответственно). Доля «Льготной ипотеки» в общем объеме выданных кредитов на первичном рынке составила 48% (+2 п.п.; -8 п.п.).

2. Вторичный рынок

По итогам февраля 2024 года доля кредитов на готовое жилье составила 44% в количественном выражении (+6 п.п. к январю 2024 г.; -11 п.п. к февралю 2023 г.) и 33% в денежном выражении (+4 п.п.; -16 п.п.). По оценке Frank RG, в феврале 2024 года банки выдали 37 тысяч кредитов на вторичном рынке (+41% к январю 2024 г., -48% к февралю 2023 г.) на 108 млрд рублей (+41%; -40%).

3. Рефинансирование

Доля кредитов на рефинансирование в общем количестве выданных ипотечных кредитов в январе составила 0,3% (без изменения к январю 2024 г.; -0,6 п.п. к февралю 2023 г.) и 0,4% в денежном выражении (+0,1 п.п.; -0,6 п.п.). На рефинансирование ипотеки, по оценке Frank RG, в феврале банки выдали 268 кредитов (+20%; -74%) на 1,37 млрд рублей (+43%; -65%).

4. Земельные участки и индивидуальные жилые дома

В феврале 2024 года доля кредитов на ИЖС, земельные участки и жилые дома сохранилась на уровне 20% (+9 п.п. к февралю 2023 г.) в количественном выражении, в денежном выражении увеличилась до 23% (+1 п.п. к январю 2024 г.; +12 п.п. к февралю 2023 г.). На ИЖС приходится около 12% (+1 п.п.; +10 п.п.) от общего количества ипотечных кредитов и 59% (+1 п.п.; +37 п.п.) от количества кредитов на дома и земельные участки. Доля ипотеки на готовые дома составила 8% от общего объема выдачи ипотеки.

По оценке Frank RG, в феврале 2024 года банки выдали 18 тысяч кредитов (+35% к январю 2024 г.; +278% к февралю 2023 г.) на 75 млрд рублей (+27%; +318%): на ИЖС выдано 10 тысяч кредитов на 49 млрд рублей (15% от общего объема выданных ипотечных кредитов), на готовые дома выдано 8 тысяч кредитов на 26 млрд рублей (8% общего объема выдачи).

5. Кредиты по госпрограммам

Доля льготных кредитов в общем объеме выданных ипотечных кредитов составила 62% (-6 п.п. к январю 2024 г.; +13 п.п. к февралю 2023 г.). По программам с господдержкой, по оценке Frank RG, в марте выдано 41 тысяча кредитов (+10%; -6%) на 205 млрд руб. (+9%; -2%).

Объем выданных кредитов по программе «Льготная ипотека» увеличился на 9% к январю 2024 года и снизился на 25% к февралю 2023 года, по «Семейной ипотеке» увеличился на 8% и к январю 2024 года, и к февралю 2023 года. По ипотечной программе для IT-специалистов банки выдали 2,4 тысячи кредитов на 23 млрд руб. (+5%; +123%).

Ставки

Средневзвешенные ставки предложения по рыночным программам в феврале сохранились на уровне 17-18%. По «Льготной ипотеке» и «Семейной ипотеке» ставки достигли предельно установленного программами уровня 8% и 6% соответственно.

22 марта Банк России принял решение сохранить ключевую ставку на уровне 16%, что говорит о сохранении текущего уровня ставок по ипотеке в ближайшее время.

Чего ждут банки

ВТБ: Текущий год будет уникальным для рынка ипотеки: с одной стороны, он покажет рекорд продаж, с другой — во многом этот результат будет обеспечен высоким спросом в обычно «тихие» летние месяцы. По нашей оценке, по итогам 2023 года сегмент жилищного кредитования впервые в истории превысит 7 трлн рублей продаж. В 2024 году объемы выдач жилищных кредитов, в том числе в связи с ожидаемым окончанием основных госпрограмм в июне, могут снизиться примерно на треть к уровню 2023 года.

Росбанк: В 2024 г. поддержку спросу на ипотечные кредиты могут оказать такие дополнительные меры стимулирования как «адресные ипотеки», запуск новых ипотечных программ совместно с застройщиками. Станет еще больше востребован сектор кредитования ИЖС.

В 2024 году ожидается охлаждение рынка: на фоне высоких цен и заградительных ставок по рыночной ипотеке спрос просядет, ожидает Репченко. Рынок, по его мнению, будет «выручать» субсидирование ипотеки на «первичке», но и ему осталось недолго – программу льготной ипотеки должны свернуть в середине 2024 года. Однако это будет подогревать спрос на ипотеку в первой половине следующего года.

Россельхозбанк: Руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Максим Петроневич прогнозирует, что рынок ипотеки в 2024 году опустится до уровня 2022 года. Это произойти из-за возможной корректировки программы господдержки на ипотечное кредитование, «которая в условиях роста ключевой ставки до уровня 15% обходится государственному бюджету все дороже, так и ужесточение кредитных условий вслед за ростом ключевой ставки», — пояснил Петроневич. При этом он считает, что «новой нишей» для банков в рамках такой ситуации может стать индивидуальное жилищное строительство (ИЖС), так как этот сегмент занимает в структуре выдач ипотеки у некоторых банков до 20%. Также в качестве поддержки для рынка в следующем году может выступать запуск новой льготной ипотеки на ИЖС.

Структура выданных кредитов

В структуре выданных ипотечных кредитов доля готового жилья увеличилась до 44% (+6 п.п. к январю 2024 г.; -11 п.п. к февралю 2023 г.). Доля сегмента новостроек, напротив, снизилась до 31% (-5 п.п.; +3 п.п.). Доля рынка готовых домов и ИЖС сохранилась на уровне 20% к январю 2024 года (+9 п.п. к февралю 2023 г.), доля ИЖС в общем количестве выданных кредитов составила 12% (+1 п.п.; +10 п.п.).

Как ЦБ ипотеку гасил

ЦБ не раз указывал на риски, связанные с перегревом рынка ипотечного кредитования, а также выступал с критикой льготных ипотечных программ, которые, по его мнению, «уместны только как антикризисная мера». Также именно с ипотекой регулятор связывал один из дисбалансов в экономике, так как она накачана льготными и псевдольготными программами!

В 2023 году Банк России всерьез взялся за охлаждение рынка ипотеки: регулятор повысил макронадбавки по ипотеке с низким первоначальным взносом, высокой долговой нагрузкой заемщиков.

Осенью 2023 года подключилось правительство: власти увеличили первоначальный взнос по ипотечным кредитам с господдержкой с 15 до 20%, а также снизили на 0,5 процентного пункта (п. п.) предельную величину субсидии кредитным организациям (впрочем, тогда авторы телеграм-канала «ПСБ аналитика» указывали, что повышение первоначального взноса вряд ли сильно обуздает рост, так как средний размер первоначального взноса по льготной ипотеке начинается от 30%).

В конце октября глава ЦБ Эльвира Набиуллина сообщила, что регулятор обратился к правительству с предложением повысить требования к первоначальному взносу еще раз с 2024 года.

В 2024 году рынок ипотеки может накрыть новая волна охлаждений — помимо очередного «завершения» программ льготной ипотеки с 1 июля 2024 года, ЦБ может наконец получить более действенный инструмент — количественные ограничения на выдачу ипотечных кредитов для банков. То есть он сможет ограничивать долю ипотечных кредитов в общем портфеле.

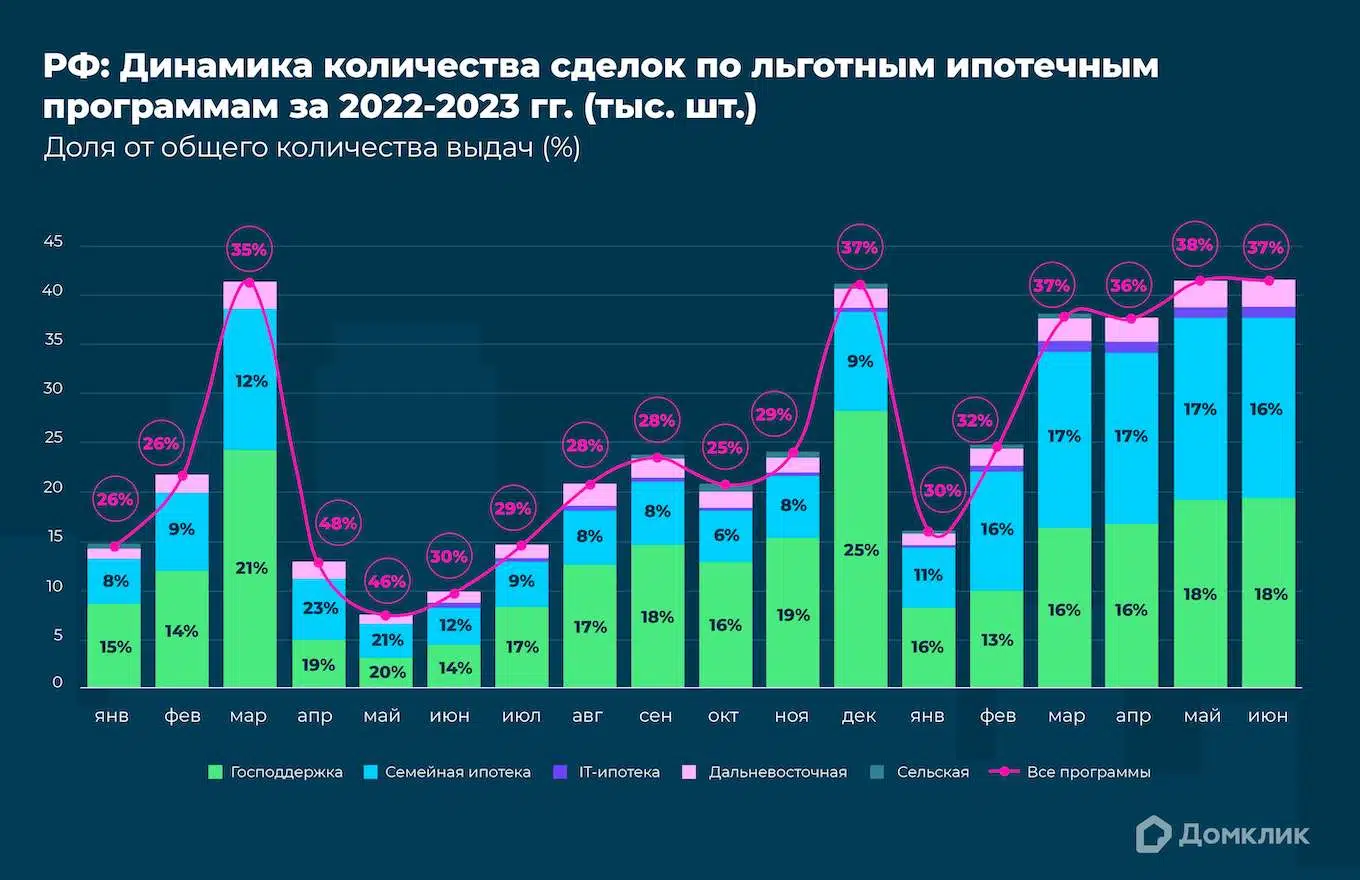

Число сделок по льготным программам выросло почти на 40%

В первом полугодии 2023 года заемщики заключили около 200 тыс. сделок по льготным программам. Это на 37,3% больше, чем во втором полугодии 2022 года.

Аналитики также отмечают, что новый равновесный уровень количества выдач (около 40 тыс.), который наблюдается с марта, значительно выше значений осени 2022 года (среднемесячное количество в сентябре–ноябре — около 20 тыс.).

Первое полугодие 2023 года отличилось существенным укреплением спроса на Семейную ипотеку: с января по июнь число выдач по этой программе увеличилось в три раза, а ее доля в общем количестве выдач выросла с 11% до 16-17%.

Примечательно, что в период с февраля по апрель Семейная ипотека занимала доминирующее положение среди льготных программ жилищного кредитования. Это стало результатом расширения Семейной ипотеки в начале года, когда к программе получили доступ семьи с двумя и более несовершеннолетними детьми.

В мае и июне «Господдержка» вновь заняла первую строчку среди льготных программ: ее доля выросла практически до 18%. Это стало следствием активизации заемщиков на рынке ИЖС, где большинство выдач приходится на эту программу. В мае-июне доля «Господдержки» в общем количестве выдач на кредитование ИЖС составила 61–62%.

Спрос на IT-ипотеку также вырос в этом году: количество выдач по этой программе не опускалось с марта ниже 1 тыс. шт., а ее доля в общем числе кредитов увеличилась с 0,5% в январе до 1,1% в июне. Причина — смягчение условий выдачи ипотеки. Напомним, что в январе 2023 года минимальная зарплата, необходимая для получения кредита, снизилась со 150 до 120 тыс. рублей в месяц в городах-миллионниках (кроме Москвы) и со 100 до 70 тыс. рублей — в других населенных пунктах.

В июне спрос на льготную ипотеку остается очень высоким: количество выдач составило 41,5 тыс. шт. Доля льготных кредитов от общего числа выдач практически не изменилась с мая — 37,2% (-1,1%).

Как и в мае, среди льготных программ жилищного кредитования вновь доминирует «Господдержка»: ее доля в структуре выдач была равна 17,6%, практически не изменившись с прошлого месяца (-0,3% с мая). Наибольший процент выдач обнаружен в удаленной Республике Хакасия (27,9%), а также в обеих столицах (Санкт-Петербург — 27,3%, Москва — 25%).

Доля выдач по Семейной ипотеке также остается стабильно высокой, составив 16,3% (-0,7% с мая). В июне Семейную ипотеку чаще всего оформляли в Республике Адыгея (33,5%), Республике Хакасия (27%) и Краснодарском крае (25,2%).

Доля IT- и Дальневосточной ипотеки осталась прежней — 1,1% и 2,3% соответственно.

Читайте также

Господдержка: как получить ипотеку по льготной ставке в СберБанке

Как оформить ипотеку для семей с детьми по льготной ставке

Ипотека для IT: условия льготной программы в Сбере, инструкция и список компаний

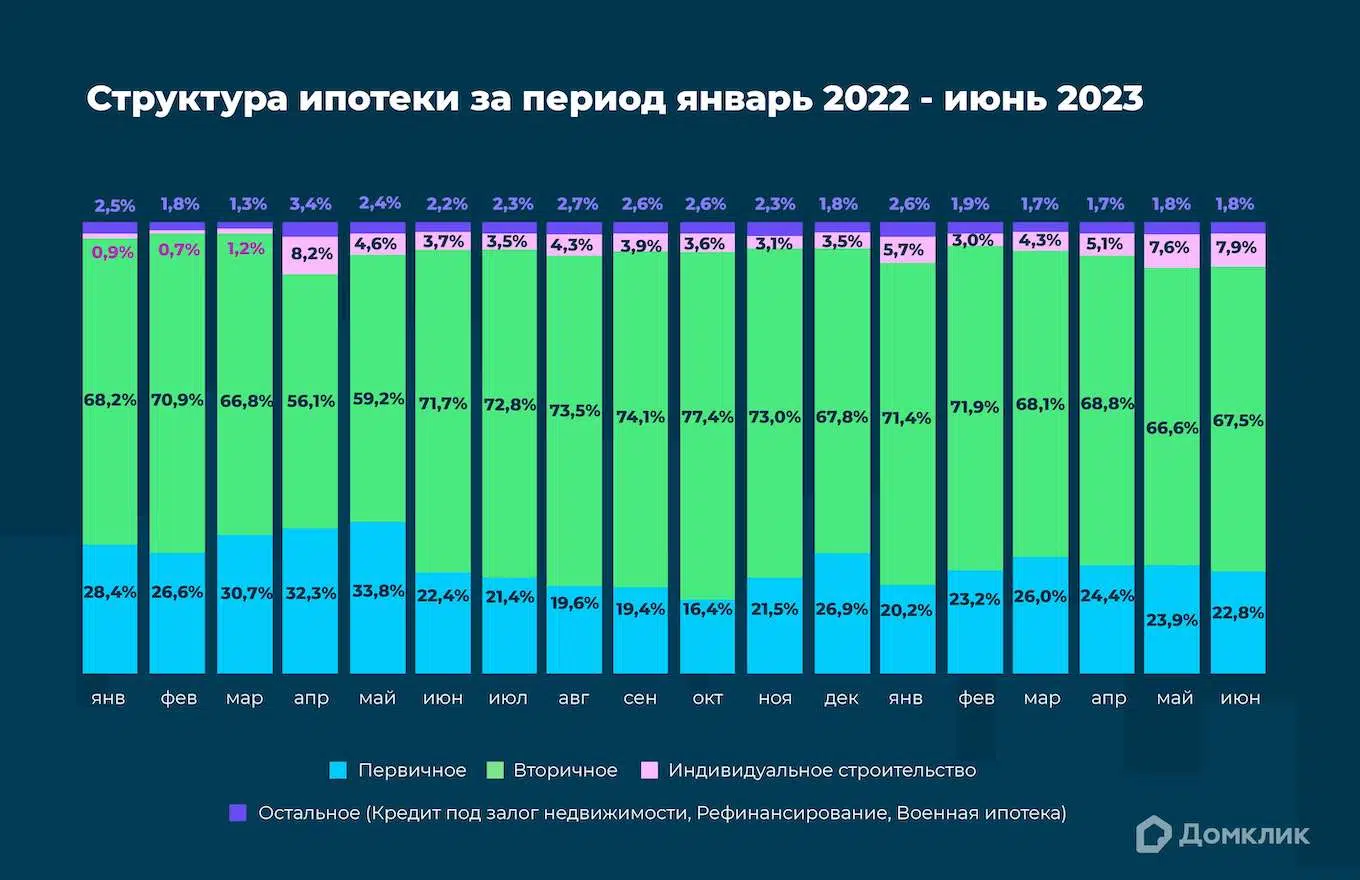

Россияне по-прежнему выбирают вторичку

Несмотря на то что в первом полугодии 2023 года доля вторичного рынка (67-72%) была ниже, чем во втором полугодии 2022 года (73-77%), готовое жилье по-прежнему доминирует в структуре выданных ипотечных кредитов. Кроме того, число сделок в 2023 году превысило данные за второе полугодие 2022 года на 8,2%.

В отличие от вторички, вес первичного рынка, наоборот, увеличился со второго полугодия 2022 года (с 16-22% до 20-26%). При этом количество выдач также существенно возросло (+28,1%). По данным аналитиков Домклик, укреплению первичного рынка способствовало, в первую очередь, расширение Семейной ипотеки и IT-ипотеки в начале этого года.

В 2023 году также произошло усиление рынка ИЖС: если во втором полугодии 2022 года доля ИЖС равнялась 3–4%, то к маю–июню 2023 года параметр вырос практически до 8%. Кроме того, в первые шесть месяцев 2023 года было заключено на 81,6% больше сделок, чем во втором полугодии 2022 года. Аналитики отмечают, что быстро растущий спрос на индивидуальное строительство обусловлен распространением льготной ипотеки на ИЖС, а также рядом законодательных реформ.

В июне спрос на ипотеку продолжил расти:

- ИЖС — 8,8 тыс. выдач, +6,3% с мая

- вторичный рынок — 75,2 тыс. выдач, +4,3%

- первичное жилье — 25,4 тыс. выдач, -1,8%

По количеству выдач рынок ИЖС уже четвертый месяц подряд, при этом в структуре жилищного кредитования процент рынка также остается высоким (7,9%). За последний месяц наибольший прирост доли ИЖС наблюдался в Республике Саха (Якутия) (+5,9%), Республике Тыва (+4,3%) и Карачаево-Черкесской Республике (+4,1%).

Доля готового жилья продолжает уверенно доминировать в структуре ипотеки (67,5%). Наибольший прирост наблюдается в Республике Дагестан (+8,8%), Пензенской области (+7,2%) и Республике Северная Осетия – Алания (+6,3%). Среди крупнейших регионов стоит выделить Волгоградскую область (+6,1%), Санкт-Петербург (+4,8%) и Краснодарский край (+3,6%).

По мнению аналитиков Домклик, повышенный спрос на вторичный рынок в июне объясняется возможным увеличением ключевой ставки ЦБ, что стимулирует население преждевременно позаботиться о покупке готового жилья. Кроме того, многие заемщики переключились на вторичный рынок в связи с отменой околонулевой ипотеки весной этого года.

Строящееся жилье по-прежнему пользуется спросом в крупнейших регионах России, таких как Москва (36,8% от всех выдач), Санкт-Петербург (36,7%) и Краснодарский край (33,6%).

Ранее аналитики , что в ряде крупнейших регионов выплачивать ипотеку за новостройку обходится дешевле, чем за вторичку. По мнению экспертов, более комфортный ежемесячный платёж по ипотеке, который достигается благодаря распространению льготных программ, является ключевым фактором, поддерживающим интерес к первичному жилью.

Средние ставки по ипотеке в России

Политика Банка России и программа льготной ипотеки на новостройки, запущенная государством в апреле 2020 года, привели к снижению ставок по ипотеке в России до минимума.

Средневзвешенная ставка по ипотечным кредитам в России, % | Средневзвешенная ставка по ипотечным кредитам на первичном рынке, % | Средневзвешенная ставка по ипотечным кредитам на вторичном рынке, % | |

|---|---|---|---|

Данные

на 1 мая 2024 года

Данные

на 1 мая 2024 года

Данные

на 1 мая 2024 года

Тенденция к восстановлению

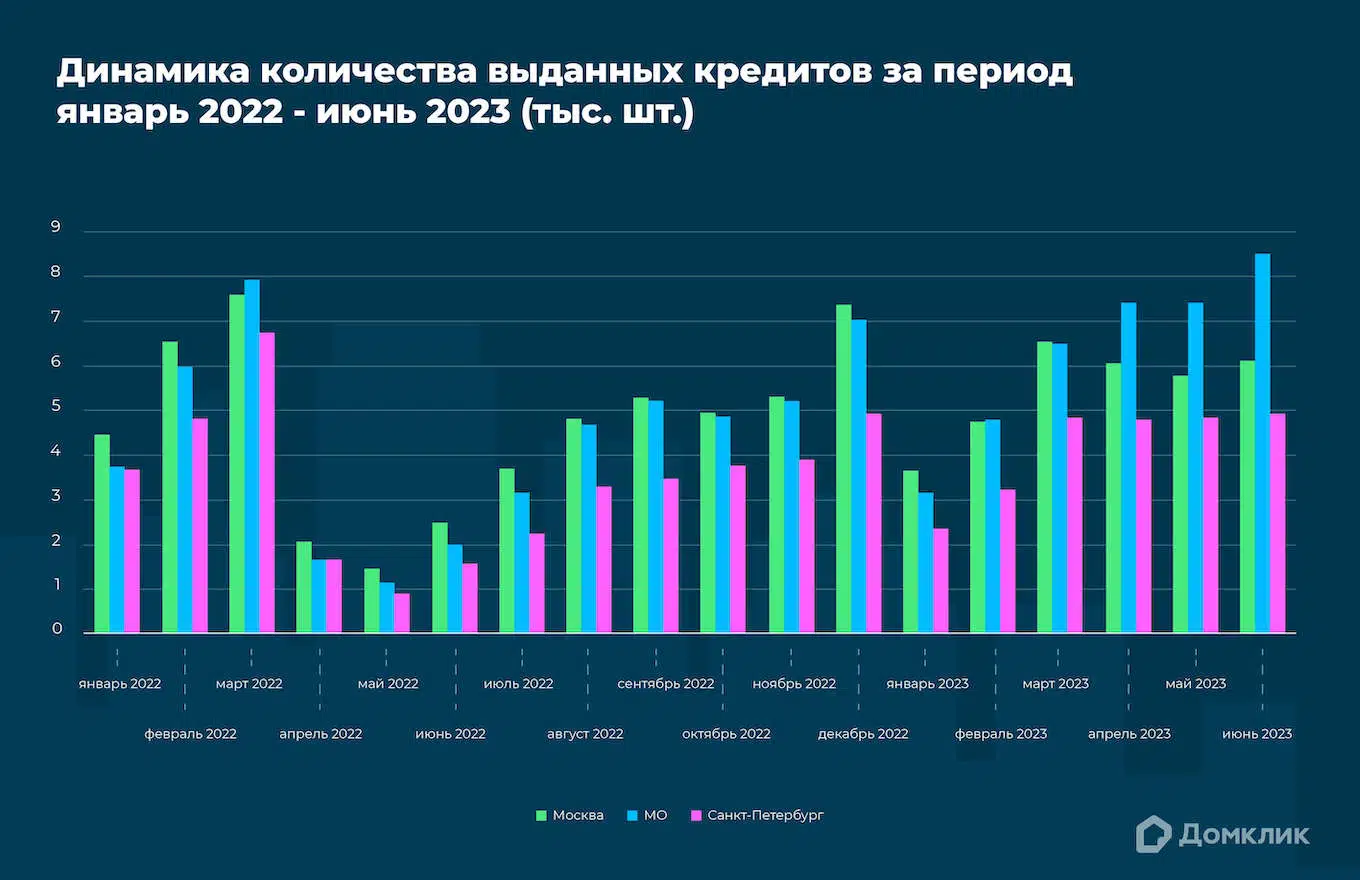

В первом полугодии 2023 года аналитики Домклик наблюдали восстановление спроса на ипотечные кредиты по всей стране: по сравнению с первым полугодием 2022 года, количество сделок прибавилось на 66,9%, а по сравнению со вторым — на 14,7%. При этом российский рынок жилищного кредитования уже вернулся к уровню 2021 года: количество выдач в первом полугодии 2023 года превысило данные за аналогичный период в 2021 году на 10,1%.

Спрос восстанавливается и в столичных регионах: в марте 2023 года число выданных кредитов превысило значения, которые фиксировались с июля по ноябрь 2022 года, и затем продолжило удерживаться на стабильно высоком уровне.

Лидерство за Подмосковьем

В июне 2023 года ипотечные кредиты по-прежнему пользовались высоким спросом среди населения: количество сделок составило 111,4 тыс., что на 3% выше показателя мая. Объем выданной ипотеки — 364,1 млрд руб. (+4,4% с мая).

«С мая число кредитов на готовое жильё увеличилось на 4,3%, а их доля в структуре жилищного кредитования возросла на 1%. Укрепление вторичного рынка обусловлено сезонным фактором: большим спросом пользуется загородная недвижимость (без учёта ИЖС), на которую в июне было выдано на 7,7% больше кредитов, чем в мае».

и.о. директора дивизиона «Домклик» Сбербанка

Московская область третий месяц подряд уверенно лидирует по числу ипотечных кредитов: количество выдач в регионе составило 8,5 тыс. шт. (+14,7% с мая). Подмосковье значительно опередило Москву, в которой было заключено 6,1 тыс. сделок (+5,7%), и Краснодарский край, где было выдано 5,6 тыс. кредитов (+4,8%).

Аналитики Домклик также наблюдают продолжение тренда на восстановление регионального рынка недвижимости. Наибольшие темпы роста числа выдач отмечаются в удаленных субъектах России, где традиционно проводится небольшое количество сделок — Республике Тыва (+24,1%), Кабардино-Балкарской Республике (+22,7%) и Астраханской области (+18,8%).

Ключевые выводы

В феврале объем выданных ипотечных кредитов по оценке Frank RG составил 85 тысяч кредитов на 331 млрд руб., что на 22% меньше, чем в аналогичный период прошлого года и на 20% больше, чем в январе 2024 года. Рост выданных ипотечных кредитов в феврале к январю связан с сезонным замедление выдачи в январе, а годовое снижение – с ужесточением условий по льготной ипотеке, а также высокой ставкой по рыночным программам.

Средний размер ипотечного кредита второй месяц подряд показывает снижение и в феврале составил 3,9 млн рублей ( -3% к январю 2024 года, -9% к декабрю 2023 года). Самый высокий средний чек на ипотечном рынке составляет 9,4 млн рублей по «IT ипотеке», в 2,5 раза выше рынка.

В структуре выданных ипотечных кредитов произошли изменения: доля готового жилья увеличилась на 6 п.п. и составила 44%, а доля новостроек, напротив, сократилась на 5 п.п. до 31%. Снижение доли новостроек в феврале обусловлено ужесточением условий по льготной ипотеке. Доля рынка готовых домов и ИЖС сохранилась на уровне 20%.

По программам с государственной поддержкой в феврале объем выдачи составил 41 тысячу кредитов на 205 млрд руб. (+10% и +9% к январю 2024 г.; -6% и -2% к февралю 2023 г. соответственно). Доля господдержки в общем объеме выдачи снизилась на 6 п.п. до 62% к январю 2024 года, однако превышает долю господдержки от общего объема к аналогичному периоду прошлого года на 13 п.п.

2. Средневзвешенная ставка по рыночным программам за месяц не изменилась. По «Льготной ипотеке» и «Семейной ипотеке» ставки достигли предельно установленном программами уровне 8% и 6% соответственно. 22 марта Банк России принял решение сохранить ключевую ставку на уровне 16%, что говорит о сохранении текущего уровня ставок по ипотеке в ближайшее время.

3. По оценке Frank RG, портфель ипотечных кредитов на 1 марта 2024 года составил 19,3 трлн руб.: темп роста портфеля в годовом выражении немного замедлился и составил 27,8%.