- Ответственность за непроведение обязательного аудита

- В каких случаях можно обратиться в ФНС для проведения мониторинга

- Финансовые коэффициенты и показатели финансовой деятельности

- Внимание налоговиков

- Рентабельность активов

- Группы показателей финансового анализа

- Нематериальные активы

- Экспресс-проверка

- Горизонтальный анализ бухгалтерского баланса

- Финансовый анализ

- Учетная политика

- Рентабельность продаж

- Рентабельность собственного капитала

- Анализ бухгалтерского баланса на примере

- Когда проводится аудит

- На текущий момент обязательный аудит бухгалтерской отчетности проводится для

- Что показывает налоговая нагрузка?

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Кто и как проводит предпроверочный анализ?

- Какие результаты дает анализ и чем это грозит налогоплательщику

- Как ИФНС проводит анализ налоговой нагрузки?

- Способы налогового мониторинга

- Формирование показателей для анализа бухгалтерского баланса организации

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Проверка документов

- Показатели рентабельности

- Источник информации для проведения финансового анализа

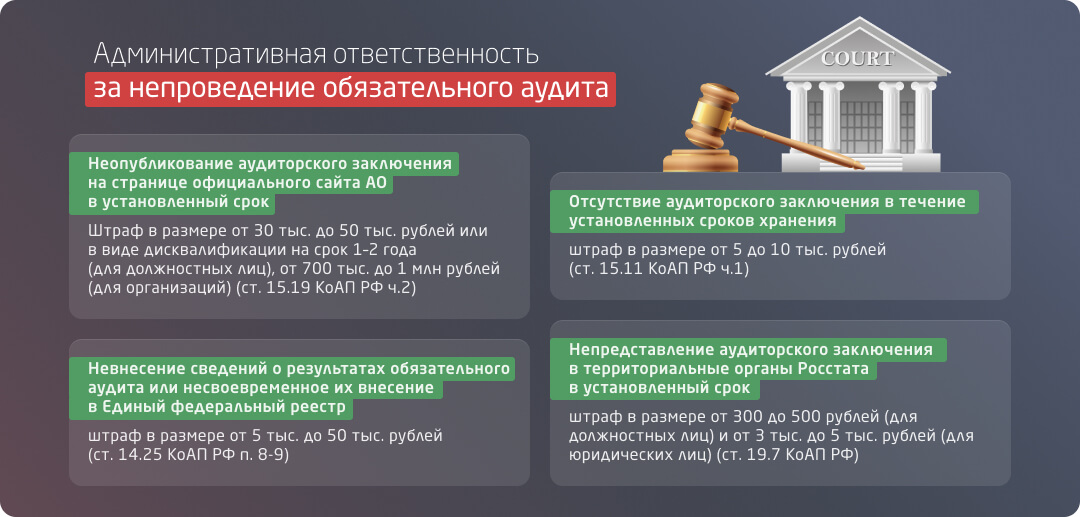

Ответственность за непроведение обязательного аудита

Какие обязательства и ответственность законодательно закреплены в отношении представления и опубликования данных о результате проведения обязательного аудита?

В перечисленных выше случаях организации обязаны проводить аудит ежегодно и сдавать аудиторское заключение в орган статистики одновременно со сдачей бухгалтерской финансовой отчетности. Если по каким-то причинам в срок сделать этого не получается, то необходимо сдать заключение в течение 10 рабочих дней с даты выдачи аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным. Это требование закреплено в части 2 статьи 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и дополнительно разъясняется в Приложении к письму Минфина России от 29 января 2014 года № 07-04-18/01.

Начиная с 1 октября 2016 года на организации, подлежащие в соответствии с требованиями действующего законодательства обязательному аудиту, возложена обязанность по внесению сведений о результатах аудиторской проверки в Единый федеральный реестр о фактах деятельности юридических лиц — в течение 3 рабочих дней с даты выдачи аудиторского заключения.

Механизм обеспечения публичности результатов обязательного аудита бухгалтерской отчетности сформирован положениями недавно введенной части 6 статьи 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» и пункта 9 статьи 7.1 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Об этом также говорится в информационном сообщении Минфина России от 6 июля 2016 года № ИС-аудит-4 «Об обязательном аудите».

Однако, несмотря на это, данное обязательство аудируемых лиц — включать сведения об аудиторском заключении в Единый федеральный реестр — никак не отражено в приказе Минэкономразвития России от 5 апреля 2013 года № 178, по крайней мере — в его последней редакции от 23 июля 2015 года. А ведь этот приказ как раз и утверждает Порядок формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц.

Внесение данных в Единый федеральный реестр осуществляется в личном кабинете на портале www.fedresurs.ru при наличии ЭЦП и специализированного ПО либо при помощи нотариальных услуг, которые в этом отношении регулируются статьей 86 «Основ законодательства Российской Федерации о нотариате», утвержденных ВС РФ 11 февраля 1993 года № 4462-1.

Кроме того, в соответствии с пунктами 71.3 и 71.4 «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Банком России 30 декабря 2014 года № 454-П, и статьей 92 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» финансовая отчетность АО, подлежащая обязательному аудиту, раскрывается посредством опубликования ее текста вместе с аудиторским заключением в интернете — не позднее 3 дней с даты составления аудиторского заключения или с даты истечения установленного российским законодательством срока представления бухгалтерской отчетности. Исключение составляют случаи, изложенные в статье 92.1 Федерального закона № 208-ФЗ и статье 30.1 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

При этом представлять аудиторское заключение в налоговые органы не требуется, поскольку его форма не включена в состав годовой бухгалтерской (финансовой) отчетности, что было засвидетельствовано в письме Минфина России от 30 января 2013 года № 03-02-07/1/1724.

Интересно, что российским законодательством на настоящий момент предусмотрена административная ответственность не за сам факт непроведения обязательного аудита, а за:

отсутствие аудиторского заключения в течение установленных сроков хранения (от 5 лет), если этот факт выявлен ИФНС в процессе выездной проверки — за грубое нарушение требований к бухгалтерскому учету должностное лицо может быть оштрафовано по части 1 статьи 15.11 КоАП РФ в размере от 5 до 10 тыс. рублей (см. также информационное сообщение Минфина России от 7 апреля 2016 года № ИС-учет-1);

непредставление аудиторского заключения в территориальные органы Росстата в установленный срок — мировыми судьями может быть наложен штраф в соответствии со статьей 19.7 КоАП РФ в размере от 300 до 500 рублей (для должностных лиц) и от 3 тыс. до 5 тыс. рублей (для юридических лиц), при этом дополнительно — за представление в неполном составе бухгалтерской отчетности (см. письмо Росстата от 16 февраля 2016 года № 13-13-2/28-СМИ);

неопубликование аудиторского заключения на странице официального сайта АО в интернете в установленный срок, как того требует Центробанк, — по части 2 статьи 15.19 КоАП РФ такое правонарушение наказывается в размере от 30 тыс. до 50 тыс. рублей или в виде дисквалификации на срок 1–2 года (для должностных лиц), а также от 700 тыс. до 1 млн рублей (для организаций).

невнесение сведений о результатах обязательного аудита или несвоевременное их внесение в Единый федеральный реестр — это правонарушение предусматривает штраф в размере от 5 тыс. до 50 тыс. рублей в соответствии с пунктами 6–8 статьи 14.25 КоАП РФ.

Срок давности для привлечения к административной ответственности с момента совершения правонарушения составляет:

- за отсутствие аудиторского заключения в течение установленных сроков хранения — 2 года;

- за непредставление аудиторского заключения в территориальные органы Росстата — 3 месяца.

В каких случаях можно обратиться в ФНС для проведения мониторинга

Чтобы обратиться в ИФНС с заявлением о проведении налогового мониторинга, налогоплательщик должен соответствовать следующим критериям:

до 30.06.2021 включительно:

Исключение сделано для организаций, в отношении которых налоговый мониторинг уже проводится: для принятия налоговым органом в порядке, предусмотренном п. 4 или п. 7 ст. 105.27 НК РФ, решения о проведении мониторинга в отношении этих организаций выполнение указанных условий необязательно (п. 3 ст. 105.26 НК РФ).

ВАЖНО! С 28.07.2022 предметом налогового мониторинга участника соглашения о защите и поощрении капиталовложений является проверка затрат, по которым предоставляется господдержка на основании закона 69-ФЗ. Это новшество введено законом от 28.06.2022 № 225-ФЗ.

Образец заполнения этого заявления есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно:

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Внимание налоговиков

Убытки, полученные организацией, могут привлечь внимание налоговой инспекции.

Положения Концепции связаны с критериями самостоятельной оценки рисков, среди них есть такой критерий как отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

Конечно, для налоговых органов больший интерес представляет налоговая, а не бухгалтерская отчетность, тем более, что налогоплательщик может в бухгалтерской отчетности отражать убыток, а в налоговой прибыль и это не противоречит законодательству.

Тем не менее, даже если только в бухгалтерской отчетности отражается убыток, контролирующие органы могут пригласить руководство организации на «убыточную комиссию», где и попросят объяснить причины убытков, ведь деятельность коммерческой организации направлена, прежде всего, на получение прибыли, о чем указано в п. 1 ст. 2 ГК РФ.

При проведении камеральной проверки годовой декларации по налогу на прибыль налоговые органы могут запросить у налогоплательщика дополнительные документы, из которых будут видны причины возникшей разницы между налоговой и бухгалтерской прибылью.

Стоит отметить, что доводы налогоплательщика, основанные на п. 7 ст. 88 НК РФ, об отсутствии права у проверяющих истребовать бухгалтерские документы, не находят подтверждения на практике (постановление ФАС Московского округа от 17.06.2010 № А40-80121/08-90-407, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Кроме того, налоговые органы рассчитывают рентабельность предприятия. Цель —сравнить ее со среднестатической рентабельностью по отрасли, отклонение которой должны быть не более 10%. Иначе организация будет кандидатом на выездную налоговую проверку. Рентабельность рассчитывается по данным бухгалтерской отчетности, поэтому имеют место случаи, когда споры с налоговыми органами о низкой рентабельности приходится доказывать в судебном порядке.

Примером могут служить постановления ФАС Московского округа от 09.11.2010 № А40-175533/09-35-1333 и от 04.05.2010 № А40-114683/09-4-826.

Таким образом, полученный убыток может быть «опасен» не только с точки зрения дальнейшей деятельности самой организации, но и с точки зрения пристального внимания налоговых органов.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности — это запуск обработки «Экспресс-проверка ведения учета».

- соблюдения положений учетной политики;

- ведения кассовых операций;

- анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Финансовый анализ

Финансовый анализ можно проводить как на основании данных бухгалтерского баланса, та и на основании отчета о финансовых результатах. Анализировать можно достаточно большое количество показателей как по вертикали (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом), так и по горизонтали (сравнение каждой позиции отчетности с предыдущим периодом), как в динамике, так и с помощью коэффициентов.

Обратимся к отчету о финансовых результатах, который является одним из основных компонентов отчетности в целом, и показывает изменение капитала под влиянием доходов и расходов. Информация, представленная в отчете нарастающим итогом отчетного года, позволяет оценить эффективность деятельности предприятия.

Оценка и анализ статей отчета дает возможность сделать заключение об экономическом положении организации, оценить рентабельность и финансовую устойчивость, сформировать представление о дальнейшем развитии организации.

Посмотрим на полученный убыток «со стороны».

Основные показатели исследования эффективности активов:

— прибыль (убыток) от продаж, полученная за период;

— прибыль (убыток) до налогообложения, полученная за период;

— чистая прибыль (непокрытый убыток), полученная за период;

— показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования. Под рентабельностью понимается эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Можно сделать вывод об эффективности использования ресурсов, так как в расчете может участвовать не только показатель прибыли, но и показатель убытка. Соответственно, рассчитанные таким образом показатели рентабельности должны быть больше нуля и в этом случае оценка динамики показателей будет иметь положительное значение, даже несмотря на то, что может быть получен убыток.

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие — к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику — отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) — нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика — основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Когда проводится аудит

Аудит может быть не только обязательным или инициативным, но также внешним или внутренним. Для проведения внешнего аудита приглашаются независимые специалисты из аудиторских компаний или индивидуальные аудиторы. При внутреннем аудите процедура проводится собственными силами фирмы — штатными аудиторами. Однако в последнем случае сложно представить, как на практике будет реализован важнейший принцип проведения аудиторской проверки — принцип независимости.

Поэтому обязательный аудит может быть исключительно внешним, а инициативный — как внутренним, так и внешним. Очевидно, чтобы аудиторское заключение вызывало доверие у всех внешних заинтересованных лиц, в особенности инвесторов, кредиторов, страховщиков, потенциальных партнеров, не имеет никакого смысла проводить внутреннюю аудиторскую проверку — она может быть оправдана только в очень специфических случаях, когда единственными пользователями информации будут собственники и руководство. А, например, в налоговых органах внутреннее заключение не будет иметь никакой юридической силы.

Но вернемся к случаям, в которых проводится обязательный аудит, закрепленный на законодательном уровне, а также к ситуациям, при которых прибегают к инициативному аудиту.

Случаи проведения обязательного аудита бухгалтерской (финансовой) отчетности, прописанные в многочисленных нормативных правовых актах, не являются постоянной величиной, а в нашей стране — имеют тенденцию к росту. Так, согласно статистике, их общее количество в 2013–2016 гг. составляло:

- 57 случаев — в 2013 году;

- 56 случаев — в 2014 году;

- 60 случаев — в 2015 году;

- 69 случаев — в 2016 году.

Список обязательно аудируемых лиц за 2016 год пополнили микрофинансовые компании и в отдельных случаях — политические партии. Об этом напоминает информационное сообщение Минфина России от 11 января 2017 года № ИС-аудит-13.

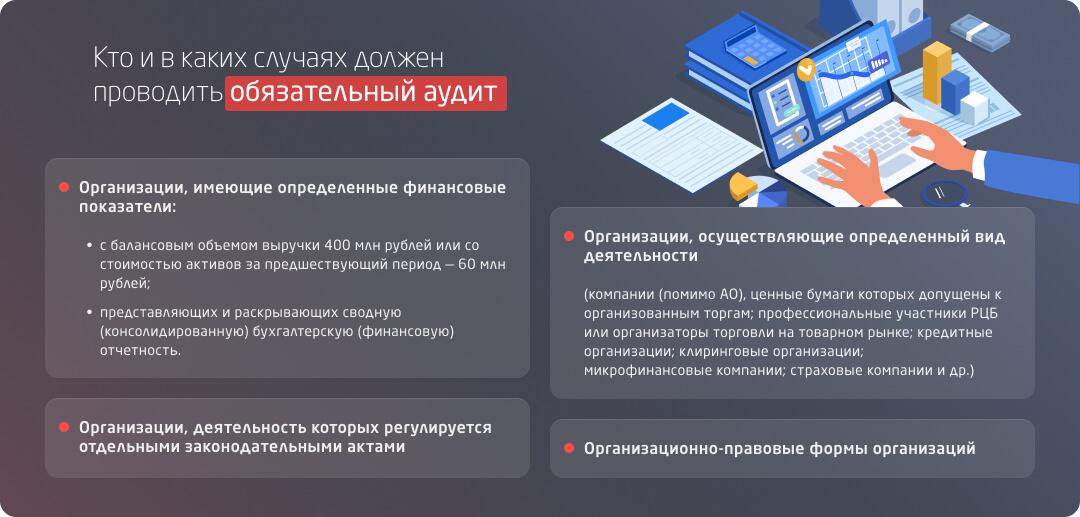

На текущий момент обязательный аудит бухгалтерской отчетности проводится для

Организаций, имеющих определенные финансовые показатели:

- с балансовым объемом выручки 400 млн рублей или со стоимостью активов за предшествующий период — 60 млн рублей;

- представляющих и раскрывающих сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Организаций, осуществляющих определенный вид деятельности:

- компаний (помимо АО), ценные бумаги которых допущены к организованным торгам;

- профессиональных участников РЦБ или организаторов торговли на товарном (финансовом) рынке (вне зависимости от ОПФ — для бирж, торговых систем, брокерских, дилерских, депозитарных, управляющих компаний или ведущих деятельность по ведению реестра владельцев ценных бумаг);

- кредитных организаций (в том числе, для головных кредитных организаций банковской группы (холдингов) и бюро кредитных историй);

- клиринговых (процессинговых) организаций;

- микрофинансовых компаний;

- страховых компаний (в том числе, для обществ взаимного страхования и профессиональных объединений страховщиков);

- организаторов азартных игр (операторов лотерей);

- кооперативов (кредитных — с численностью свыше 2тыс. человек или кооперативов второго уровня, а также жилищных накопительных кооперативов и девелоперов, привлекающих средства долевого участия);

- саморегулируемых организаций (СРО);

- некоммерческих организаций (с целевым капиталом свыше 20 млн рублей; организаций — получателей дохода от целевого капитала в размере более 5 млн рублей за отчетный период или УК по доверительному управлению целевым капиталом балансовой стоимостью свыше 45 млн рублей; иностранных агентов; политических партий с объемом пожертвований или расходов свыше 60 млн рублей или с государственным финансированием).

Организационно-правовых форм организаций:

- акционерных обществ;

- государственных корпораций и компаний;

- ФГУП, состоящих в списке распоряжения Правительства РФ от 27 октября 2015 года № 2176-р (в последней редакции от 30 января 2017 года);

- фондов (включая управляющие компании и депозитарии фондов);

- публично-правовых компаний.

Организаций, деятельность которых регулируется отдельными законодательными актами (таких как Центробанк России, Агентство по страхованию вкладов (АСВ), Российский научный фонд (РНФ) и пр.).

Ситуации, при которых востребован инициативный аудит, достаточно разнообразны, но все они вызваны производственной необходимостью либо иными мотивами и потребностями собственника. К слову, инициативный аудит может быть проведен как по всему бухгалтерскому учету в целом, так и по отдельному его участку по заданию заказчика.

Независимо от требования законодательства компании могут инициировать проверки самостоятельно. Основной причиной является участие предприятий в тендерах и кредитование в банках, для которых часто требуется подтвержденная аудиторской организацией бухгалтерская отчетность. Также нельзя не отметить желание собственников минимизировать налоговые риски и размер доначислений, пеней и штрафов, с чем, несомненно, поможет аудиторская проверка.

Другим поводом к проведению инициативного аудита нередко служит необходимость подтвердить квалификацию бухгалтерии и достоверность данных финансовой отчетности — в рамках системы внутреннего контроля (СВК) либо при смене главного бухгалтера и передаче дел новому сотруднику. В последнем случае проверка особенно важна, чтобы избежать ранее допущенных ошибок в учете уже новым главбухом.

Среди ситуаций, в которых компании инициируют аудит, — привлечение новых инвесторов (акционеров), а также подготовка к слиянию/поглощению или продаже бизнеса. В данном случае проверка поможет оценить текущее финансовое состояние компании, наличие у нее активов и всех существенных рисков для потенциально заинтересованных лиц.

Что показывает налоговая нагрузка?

Налоговая нагрузка – расчетная величина, позволяющая количественно оценить объем средств, затрачиваемых налогоплательщиком на уплату налогов. Чаще всего ее определяют в процентах, что позволяет оперировать этим показателем в различных целях: анализ, планирование, прогноз.

Расчет ее довольно прост: это отношение суммы налогов к любой из выбранных для сравнения баз (например, к выручке, доходам, прибыли). Но вместе с тем допускается большое количество вариантов формулы, что связано с отсутствием требования об использовании строго определенных исходных данных. Возможен, например, выбор между:

- набором налогов или одним из них;

- бухгалтерскими или налоговыми данными, включенными в базу;

- одним или несколькими периодами, попадающими в расчет;

- фактическими или прогнозными цифрами.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Кто и как проводит предпроверочный анализ?

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Выделяются следующие критерии оценки рисков:

- Налоговая нагрузка (соотношение суммы уплачиваемых налогов и выручки налогоплательщика) у компании ниже, чем в среднем по отрасли, в которой она работает.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил в налоговую инспекцию запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего нахождения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам предпроверочный анализ выездной налоговой проверки имеет два этапа: автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от компании в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя и сравнивая эти данные, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности и т. д.

Помимо внутренних источников информации при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, а также данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в следующих органах:

- Росреестр — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органы ЗАГС — для установления состава членов семей выгодоприобретателей;

- банки — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают внимание на общедоступную информацию: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных становится понятно, что подозрения могут быть подтверждены, принимается решение о целесообразности проведения выездной проверки.

Важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени, ведь в законодательстве не прописаны конкретные сроки для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к делу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она тоже анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представление о том, в какой сфере можно найти нарушение и какие документы нужно запросить;

- недоимка достаточно большая и при этом налогоплательщик в состоянии ее заплатить. Для контролирующих органов важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- Основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях.

- Анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности.

- Оценка по критериям риска в виде таблицы.

- Перечень источников информации, использованных в анализе.

- Сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках.

- Выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости обращения в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

Если на основании собранной информации аналитики ФНС решат, что выездная проверка уместна и руководитель налогового органа вынесет вердикт о ее проведении, то специалисты выезжают к налогоплательщику. В большинстве таких случаев налоговики обнаруживают нарушение — задолженность — и обязуют компанию ее погасить.

Конечно, фискальные органы никак специально не уведомляют плательщика о том, что в отношении него проводится подробный предпроверочный анализ. И все же компания может самостоятельно догадаться об этом на основании косвенных признаков. Например, проведение ручной проверки говорит о том, что налогоплательщик на уровне автоматизированного этапа был признан подозрительным. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Предсказать результаты предпроверки реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- совпадает ли уровень налоговой нагрузки и средней зарплаты сотрудников компании с другими организациями в той же сфере;

- какие убытки и налоговые вычеты отражены в отчетности;

- как соотносятся темпы роста расходов и доходов;

- каковы отношения с контрагентами и посредниками;

Очень важно заранее оценить налоговые риски, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

К сожалению, далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. А поверхностных знаний о процедуре в этом случае недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки законодательно регламентированы, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только способны определить, какова вероятность выездной проверки налоговой, но и помогут выработать стратегию поведения во время визита налоговиков, подготовить нужные документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Как ИФНС проводит анализ налоговой нагрузки?

Основные принципы анализа налоговой нагрузки, приводимого ИФНС, изложены в ее письме от 17.07.2013 № АС-4-2/12722. Он состоит из нескольких этапов, заключающихся в:

- отборе налогоплательщиков для более пристального рассмотрения;

- анализе динамики показателей их отчетности во времени;

- сборе иных сведений о налогоплательщиках и сопоставлении их с данными отчетности.

На первом этапе анализа налоговой нагрузки внимание налоговиков привлекают лица:

- работающие с убытком;

- показывающие высокую долю вычетов по НДС или НДФЛ;

- имеющие низкий уровень налоговой нагрузки по основным налогам, начисляемым при выбранной системе налогообложения;

- накапливающие долги по налогам;

- снижающие объемы налоговых платежей в сопоставлении с предшествующими годами;

- с противоречивыми данными в отчетности;

- не отразившие доходы, информация о наличии которых получена ИФНС из других источников;

- безосновательно применяющие льготы по налогам;

- выплачивающие неоправданно низкую зарплату.

При этом налоговики рассматривают отчетность каждого налогоплательщика за конкретный период, рассчитывая по нему величину как общей налоговой нагрузки, так и нагрузки по отдельным налогам, сопоставляя их с аналогичными данными предшествующих лет.

О вариантах расчета налоговой нагрузки читайте в статье «Расчет налоговой нагрузки в 2015 году (формула)».

Второй этап, содержащий собственно сам анализ налоговой нагрузки, включает сравнение данных по выделенному налогоплательщику с:

- его же данными по разным налоговым периодам;

- аналогичными данными похожих налогоплательщиков;

- максимальными и средними значениями по отрасли.

- ИФНС;

- банки;

- другие налогоплательщики;

- госреестры;

- СМИ, в т.ч. Интернет;

- госорганы, ПФР, ФСС.

На основании этой информации в отношении налогоплательщика выясняют:

- структуру деятельности;

- принципы денежных потоков;

- характер осуществления сделок;

- взаимосвязи;

- наличие необходимого имущества.

Вся полученная информация сводится в таблицы, позволяющие судить о наличии признаков недобросовестности в деятельности налогоплательщика. К таким признакам относят:

- наличие массовых адресов руководителя, учредителя;

- отсутствие имущества, работников;

- частую смену контрагентов, мест постановки на учет;

- взаимодействие с недобросовестными контрагентами;

- несоответствие денежных сумм в сопоставимых операциях;

- неувязки в отчетности и в сведениях о доходах.

Эти признаки, наряду с низкими значениями показателей, выявленными при анализе налоговой нагрузки, при отсутствии убедительных объяснений со стороны налогоплательщика, в отношении которых ему направляют соответствующий запрос, с большой вероятностью повлекут за собой решение о проведении выездной налоговой проверки.

Всю полученную в результате анализа налоговой нагрузки налогоплательщика информацию ИФНС сохранит и использует ее в дальнейшем для оценки состояния не только конкретного налогоплательщика, но и других лиц.

Способы налогового мониторинга

Анализ бухгалтерской и налоговой отчетности уже много лет является основным методом работы проверяющих органов для выявления ошибок и злоупотреблений, допускаемых предприятиями при ведении хозяйственной деятельности. Программа налогового мониторинга обеспечивает контроль отчетности: проверяется соответствие ее формы нормативным документам, осуществляется проверка заполнения каждого поля отчета. Данные, предоставленные организацией, проверяются с помощью системы контрольных соотношений, разработанных для каждого региона.

Для проведения мониторинга налогоплательщик предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает ее от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) обязательных платежей, предусмотренных налоговым законодательством РФ.

В феврале 2022 года вступил в силу приказ ФНС России от 23.12.2021 № ЕД-7-23/1142, который устанавливает порядок получения доступа налоговых органов к информационным системам организации. 2022 год — это период подготовки информационных систем организаций к интеграции с АИС «Налог-3».

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.