Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

- Анализ финансового положения

- Оценка стоимости чистых активов организации

- Анализ финансовой устойчивости организации

- Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

- Анализ ликвидности

- Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

- Анализ эффективности деятельности организации

- Анализ рентабельности

- Расчет показателей деловой активности (оборачиваемости)

- Факторный анализ рентабельности собственного капитала

- Выводы по результатам анализа

- Рейтинговая оценка финансового состояния организации

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

Анализ финансового положения

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «Заря» выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ПАО «Заря» отнесена к отрасли «Деятельность воздушного и космического транспорта» (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей.

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

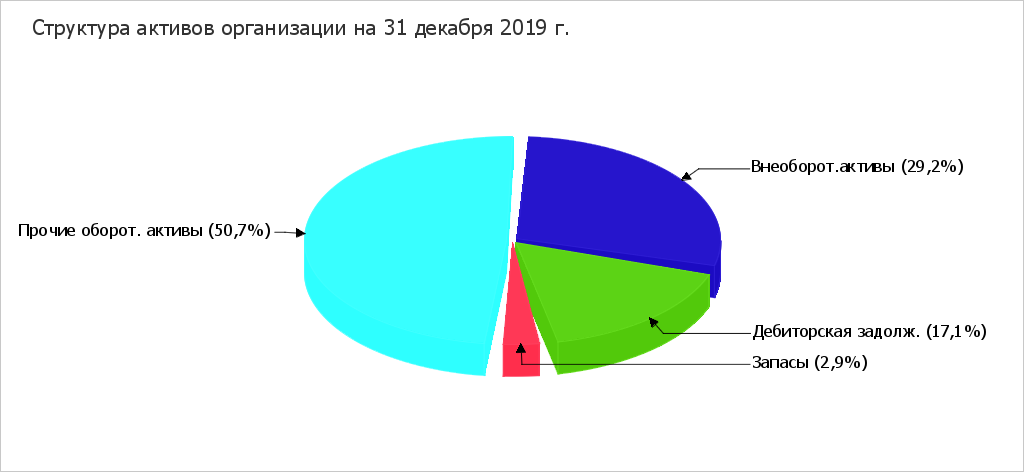

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на %). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- денежные средства и денежные эквиваленты – тыс. руб. (%)

- долгосрочные финансовые вложения – тыс. руб. (%)

- основные средства – тыс. руб. (%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – тыс. руб. (%)

- кредиторская задолженность – тыс. руб. (%)

- нераспределенная прибыль (непокрытый убыток) – тыс. руб. (%)

- прочие краткосрочные обязательства – тыс. руб. (%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «переоценка внеоборотных активов» в пассиве ( тыс. руб. и тыс. руб. соответственно).

За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до тыс. руб. (в раза).

Оценка стоимости чистых активов организации

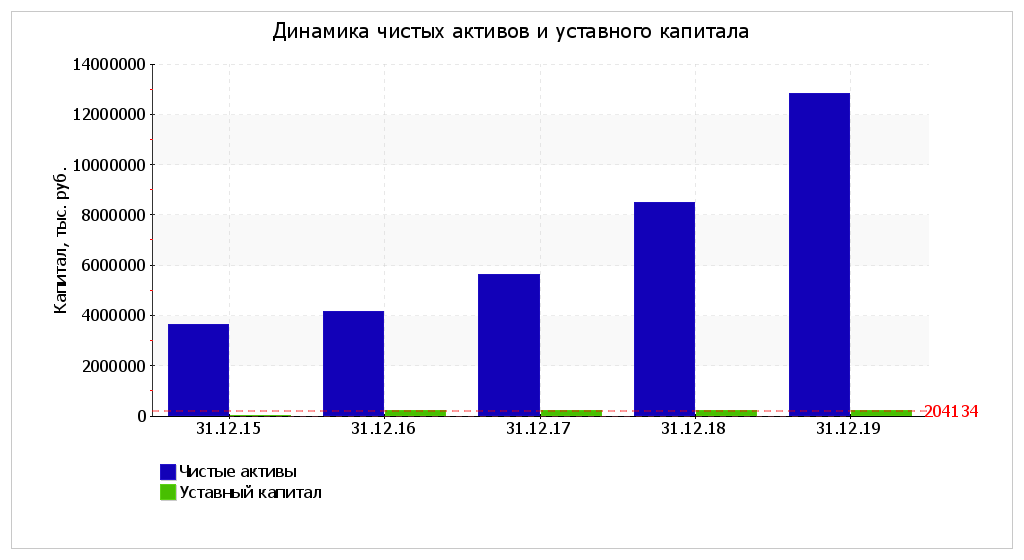

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала.

Анализ финансовой устойчивости организации

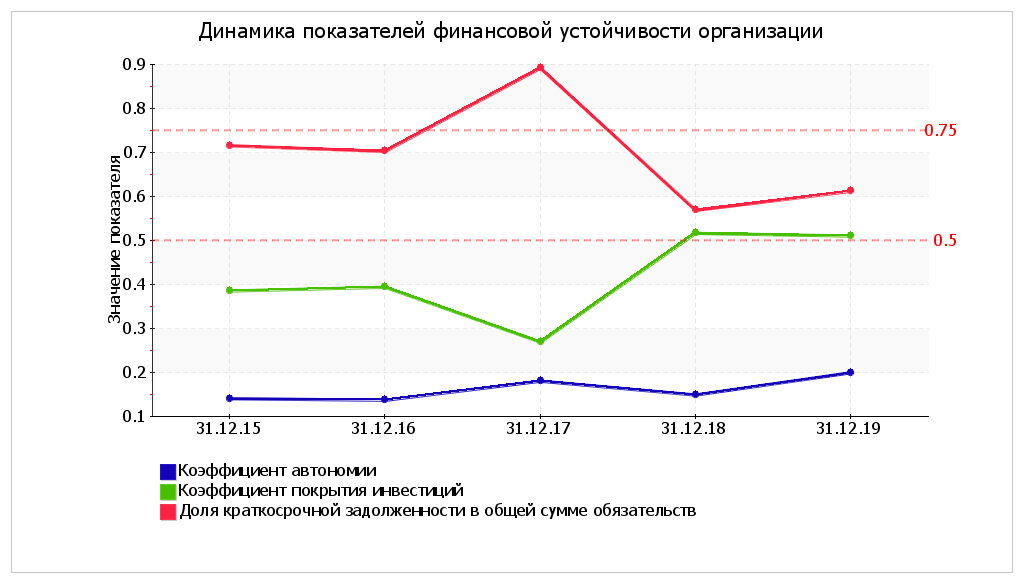

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил . Полученное значение показывает, что ввиду недостатка собственного капитала (% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на .

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил . Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на . На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c до (т.е. ). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило , что намного (на ) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО «Заря» составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

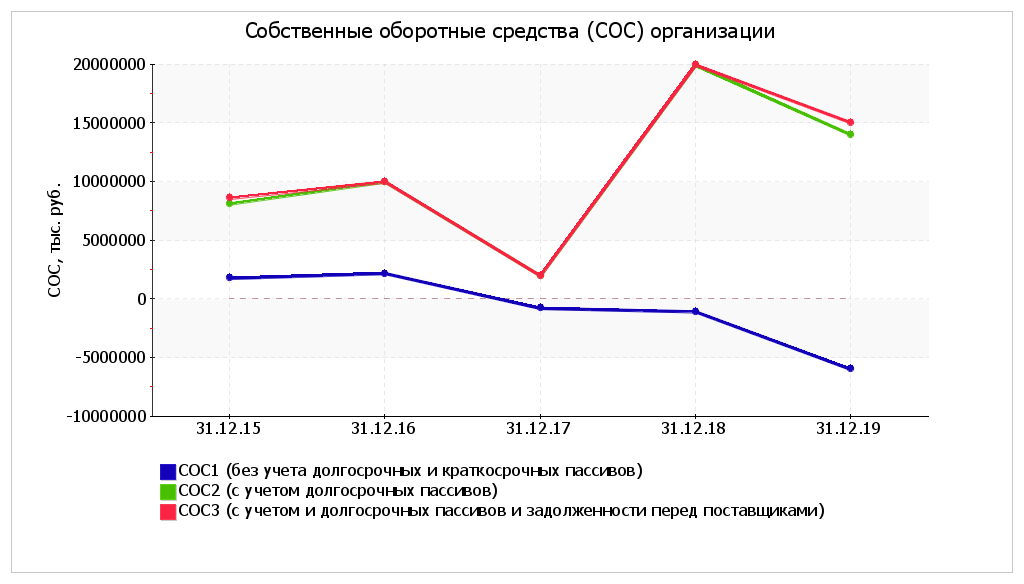

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

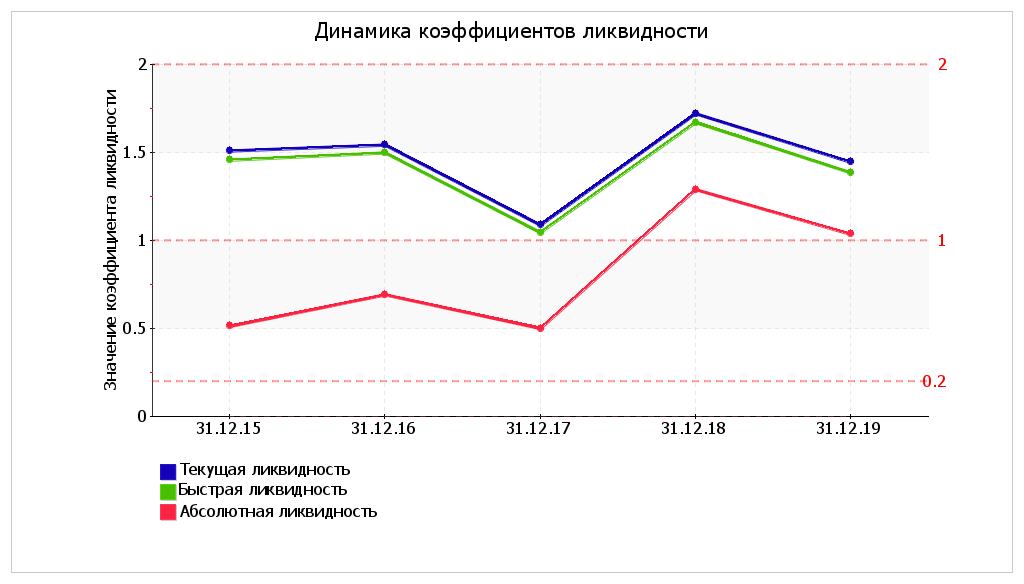

Анализ ликвидности

На последний день анализируемого периода значение коэффициента текущей ликвидности () не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на . В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило , минимальное – .

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на .

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО «Заря» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на %. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

Анализ эффективности деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО «Заря» за 4 последних года.

За период с 01.01.2019 по 31.12.2019 годовая выручка равнялась тыс. руб.; это на тыс. руб., или на % выше значения за 2016 год. Рост выручки наблюдался в течение всего проанализированного периода.

За последний год значение прибыли от продаж составило тыс. руб. За весь анализируемый период финансовый результат от продаж несущественно вырос.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

Ниже на графике наглядно представлено изменение выручки и прибыли ПАО «Заря» в течение всего анализируемого периода.

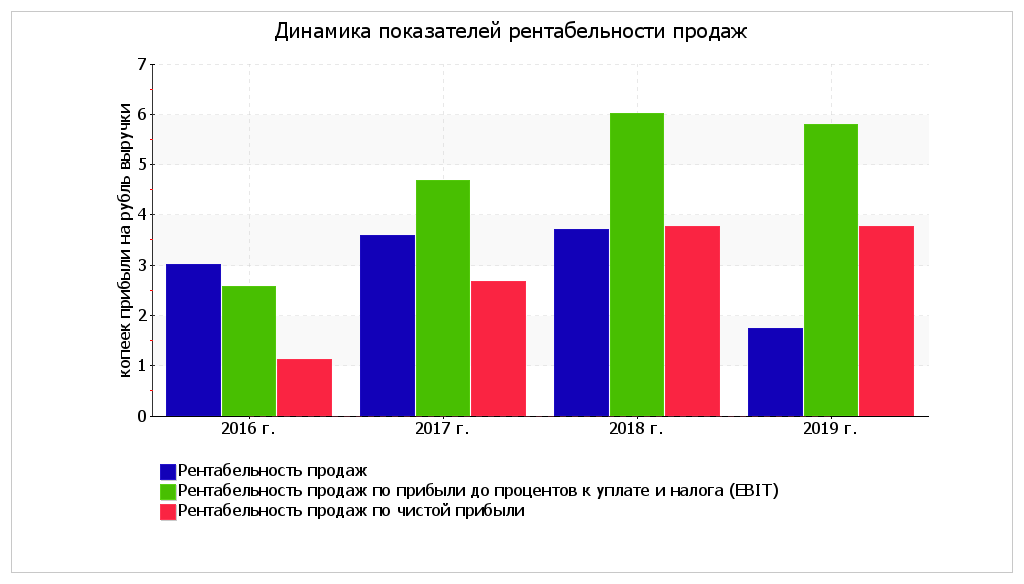

Анализ рентабельности

Представленные в таблице показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ПАО «Заря».

Прибыль от продаж в анализируемом периоде составляет % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2016 год (%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила %. Это значит, что в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

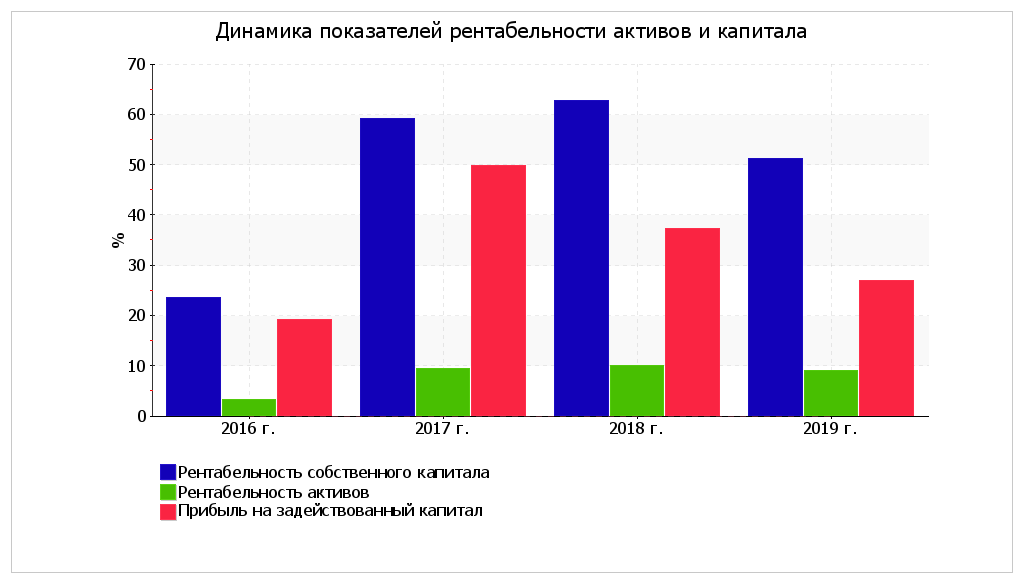

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

За 2019 год каждый рубль собственного капитала ПАО «Заря» обеспечил руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на %. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее.

За последний год значение рентабельности активов составило %. За последний год в сравнении с данными за 2016 год отмечено весьма значительное, на %, повышение рентабельности активов. Кроме того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место как увеличение, так и падение рентабельности активов. Несмотря на то, что в начале анализируемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала за период 01.01–31.12.2019 составила 51,1%. Рентабельность собственного капитала за весь анализируемый период возросла на %. Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона:

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

Значение рентабельности собственного капитала за период 01.01–31.12.2018 составило 62,7%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (51,1%).

Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО «Заря» за рассматриваемый период (31.12.15–31.12.19).

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за анализируемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) наблюдалось увеличение чистых активов;

- полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- отличная рентабельность активов (% за 2019 год);

- положительное изменение собственного капитала относительно общего изменения активов организации;

- прибыль от финансово-хозяйственной деятельности за последний год составила тыс. руб. (+1 023 431 тыс. руб. по сравнению с предшествующим годом);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации ( коп. к коп. с рубля выручки за 2016 год).

Приведенные ниже 2 показателя финансового положения организации имеют хорошие значения:

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения;

- нормальная финансовая устойчивость по величине собственных оборотных средств.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж ( тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом ( тыс. руб.).

Следующие 5 показателей финансового положения и результатов деятельности организации имеют отрицательные значения:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только %);

- на 31.12.2019 значение коэффициента обеспеченности собственными оборотными средствами, равное , является неудовлетворительным;

- не укладывается в нормативное значение коэффициент текущей (общей) ликвидности;

- значительная отрицательная динамика рентабельности продаж ( процентных пункта от рентабельности за период с 01.01.2016 по 31.12.2016 равной %);

- коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств составляет только % от общего капитала организации).

Рейтинговая оценка финансового состояния организации

По результатам проведенного выше анализа получены следующие результаты: финансовое положение ПАО «Заря» – ; результаты деятельности в течение анализируемого периода (31.12.15–31.12.19) – . Согласно рейтинговой шкале это BB (нормальное положение) и A (хорошие результаты) соответственно. Данные оценки произведены с учетом как значений ключевых показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. На основе двух указанных оценок рассчитана итоговая рейтинговая оценка финансового состояния организации. Финансовому состоянию присвоена оценка BBB – положительное.

Рейтинг «BBB» свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитов высока (хорошая кредитоспособность).

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния