- Презентация на тему «КОМПЛЕКСНЫЙ АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ КОМПАНИИ ПО ДАННЫМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ»

- Похожие презентации

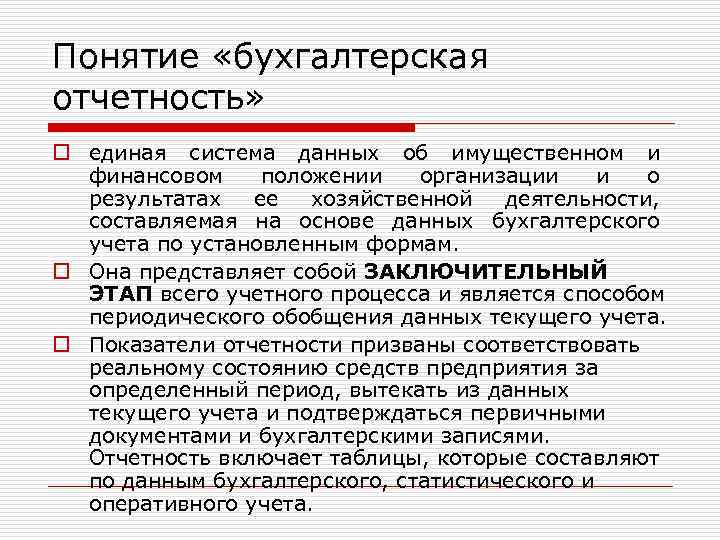

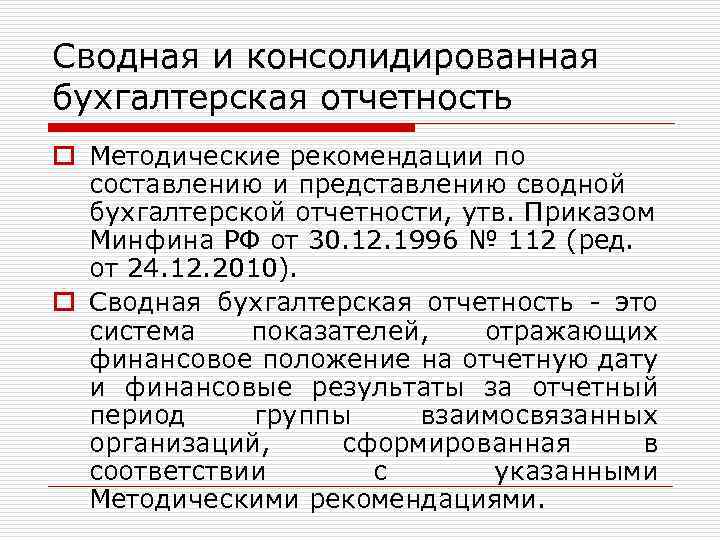

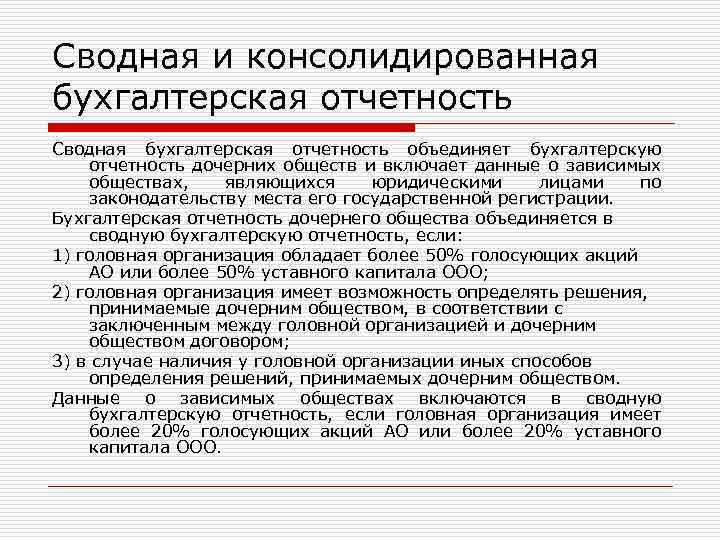

- Презентация на тему «Бухгалтерская отчетность»

- Слайд 1ГБПОУ РО «Ростовский-на-Дону колледж радиоэлектроники, информационных и промышленных технологий»« Комплексный анализ

- Слайд 2 Актуальность темы работы состоит в том, что для предприятий

- Слайд 3 Целью данной работы является рассмотрение содержания, методов анализа бухгалтерской отчетности на

- Слайд 4 Предметом финансового анализа являются финансовые ресурсы и их потоки. Объектом анализа финансовой отчетности

- Слайд 5 ООО швейное предприятие «Малыш» расположено в г. Ростове-на-Дону и является одним из

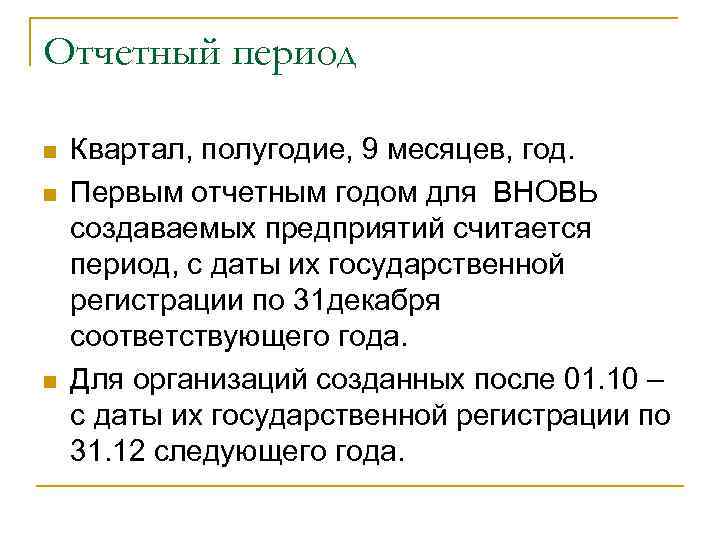

- Слайд 6 Предприятие зарегистрировано в качестве ООО с уставным капиталом 160 000 рублей в

- Слайд 7 Основные методы финансового анализа, проводимого на предприятии ООО «Малыш»

- Слайд 11Структура активов организации на 31 декабря 2015г

- Слайд 12Структура активов организации на 31 декабря 2016г

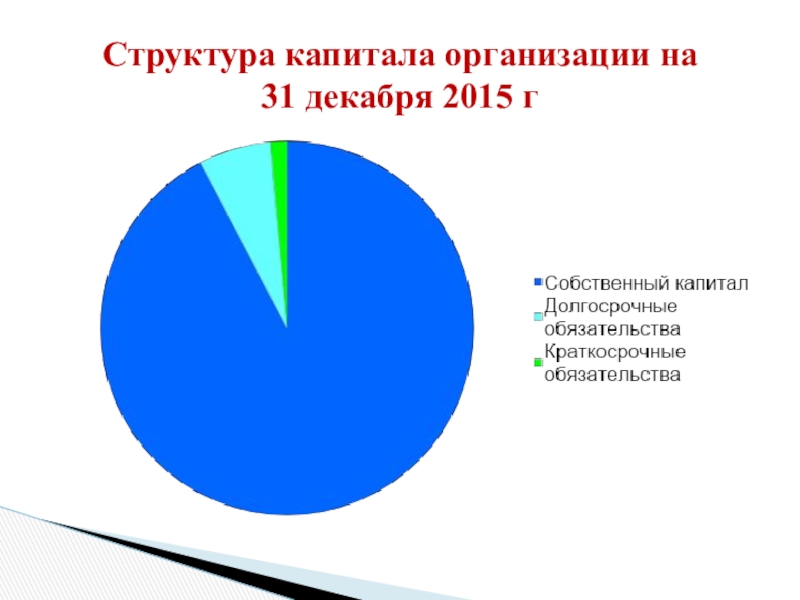

- Слайд 13Структура капитала организации на 31 декабря 2015 г

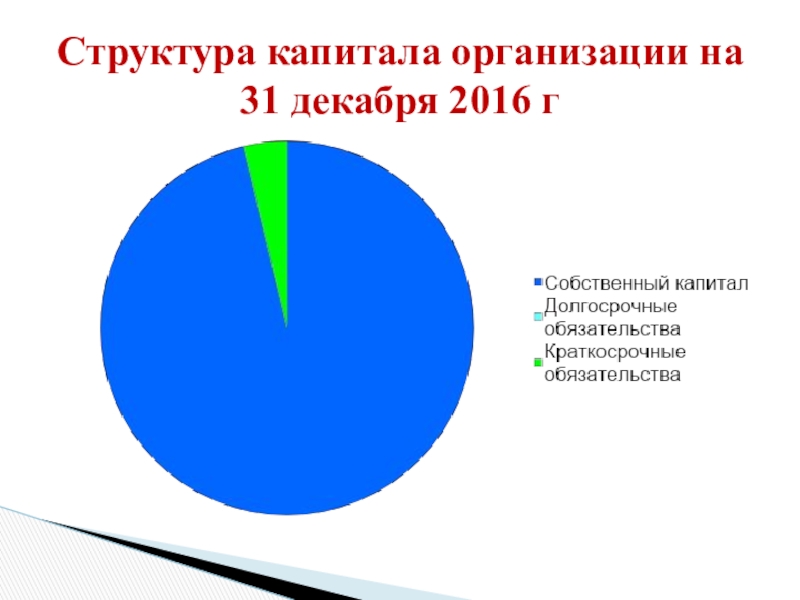

- Слайд 14Структура капитала организации на 31 декабря 2016 г

- Слайд 16Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

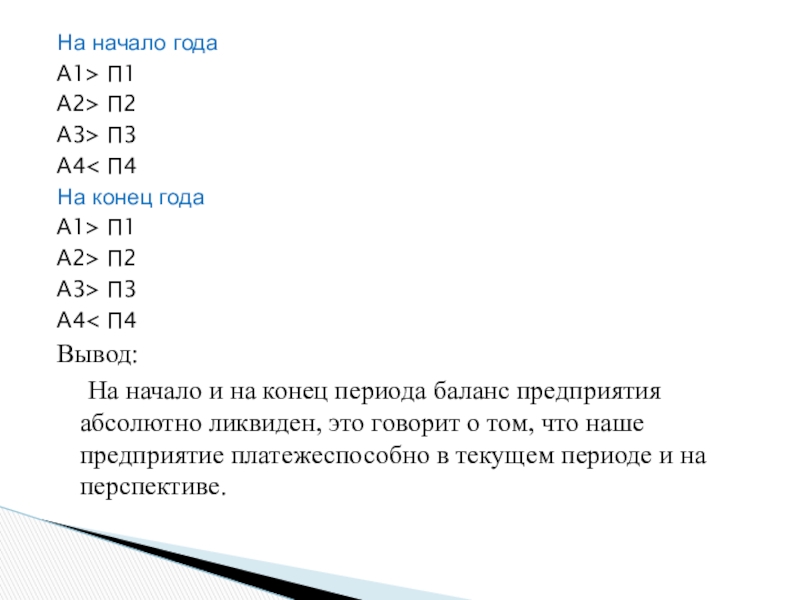

- Слайд 18На начало годаА1> П1А2> П2А3> П3А4 П1А2> П2А3> П3А4

- Слайд 19 На основании проведенной работы можно сделать следующие выводы

- Слайд 20И на начало ,и на конец периода коэффициент автономии организации превышает

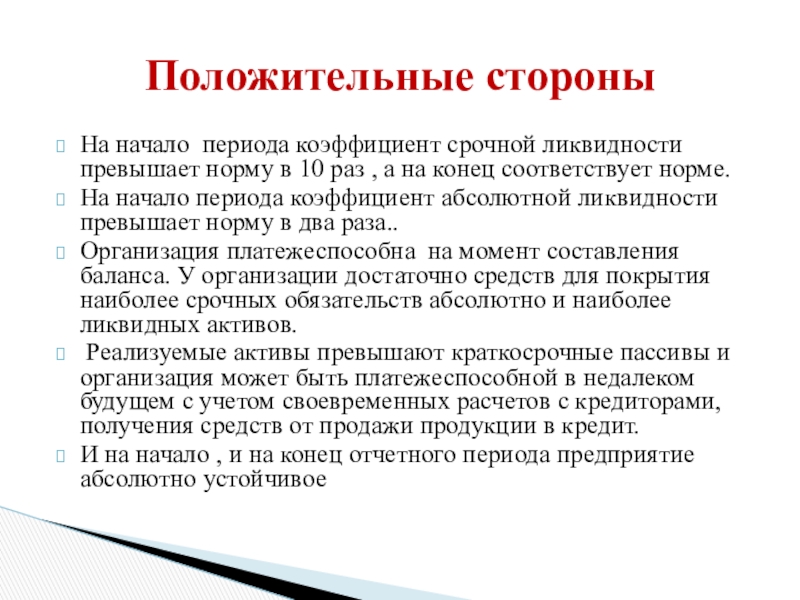

- Слайд 21На начало периода коэффициент срочной ликвидности превышает норму в 10 раз

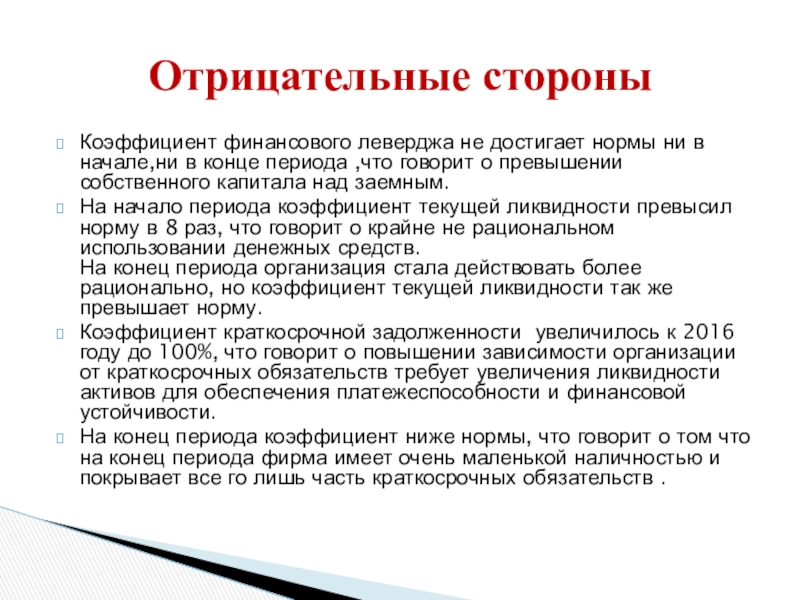

- Слайд 22Коэффициент финансового леверджа не достигает нормы ни в начале,ни в конце

- Слайд 23 Несмотря на то что и на начало, и на конец отчетного

- Слайд 1ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ

- Слайд 2Виды экономического анализа в зависимости от информационной базыФинансовый анализ (анализ финансовой

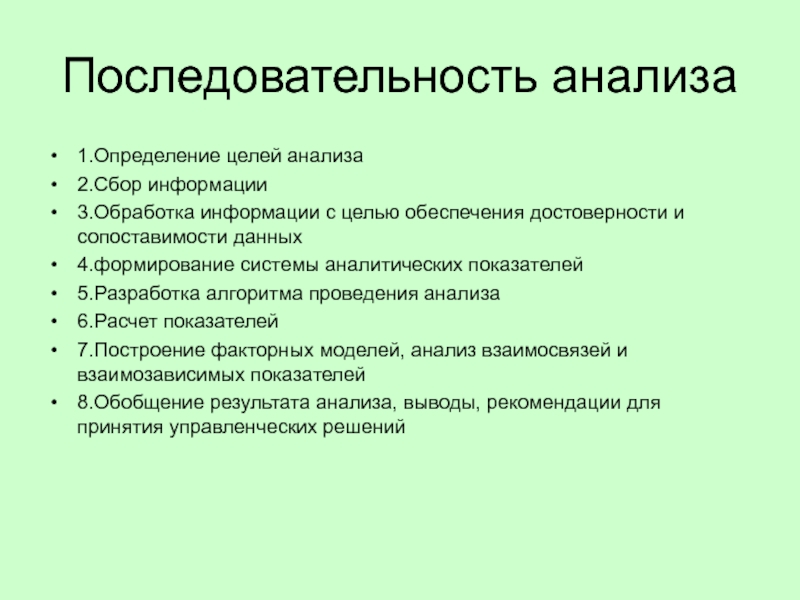

- Слайд 3Последовательность анализа1. Определение целей анализа2. Сбор информации3. Обработка информации с целью обеспечения достоверности и

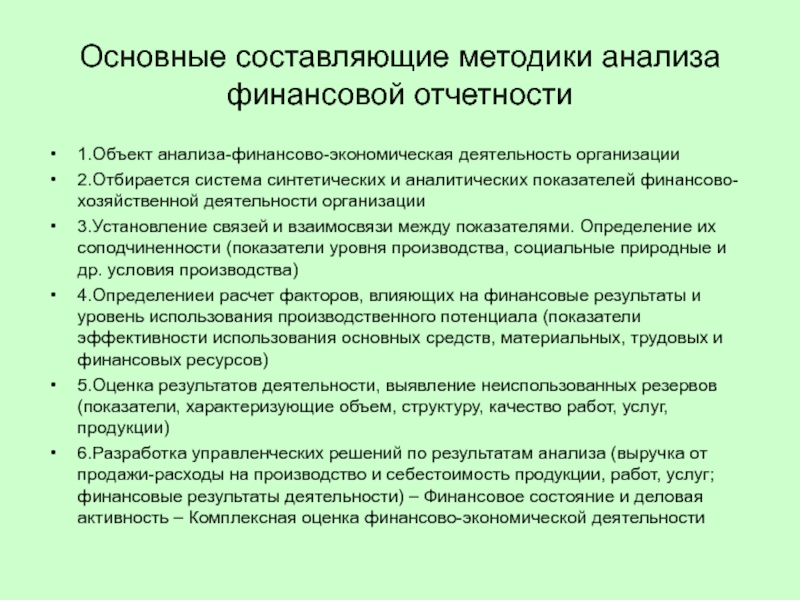

- Слайд 4Основные составляющие методики анализа финансовой отчетности1. Объект анализа-финансово-экономическая деятельность организации2. Отбирается система синтетических

- Слайд 5Финансово-экономический механизм коммерческой организации

- Слайд 6ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

- ИнвесторыПрофессиональные участники рынка ценных бумагКредитные организацииНалоговые органыГосударственные органы управленияНегосударственные

- Слайд 8ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ — СОБСТВЕННИК КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ

- Слайд 9Направления финансового анализаОценка имущественного положенияОценка финансовой устойчивостиОценка платежеспособности и ликвидностиОценка деловой

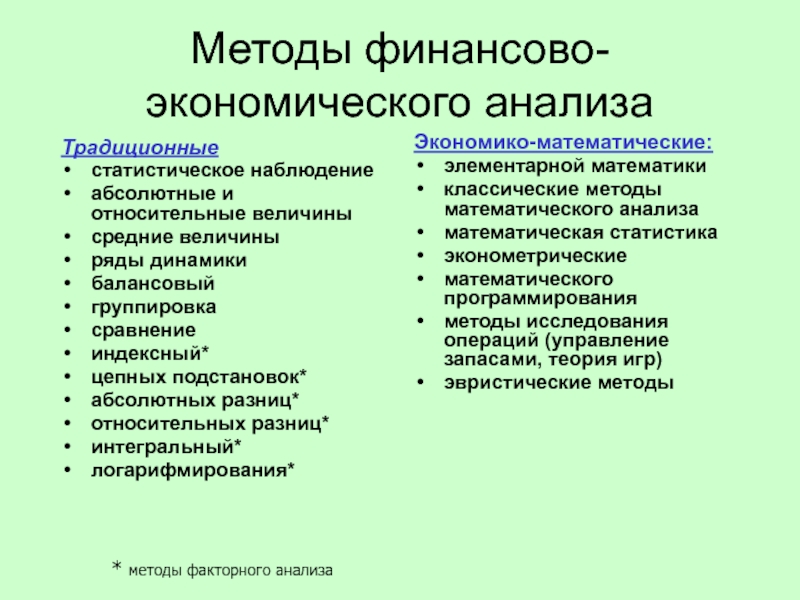

- Слайд 10Методы финансово-экономического анализаТрадиционные статистическое наблюдениеабсолютные и относительные величинысредние величиныряды динамикибалансовыйгруппировкасравнениеиндексный*цепных подстановок*абсолютных

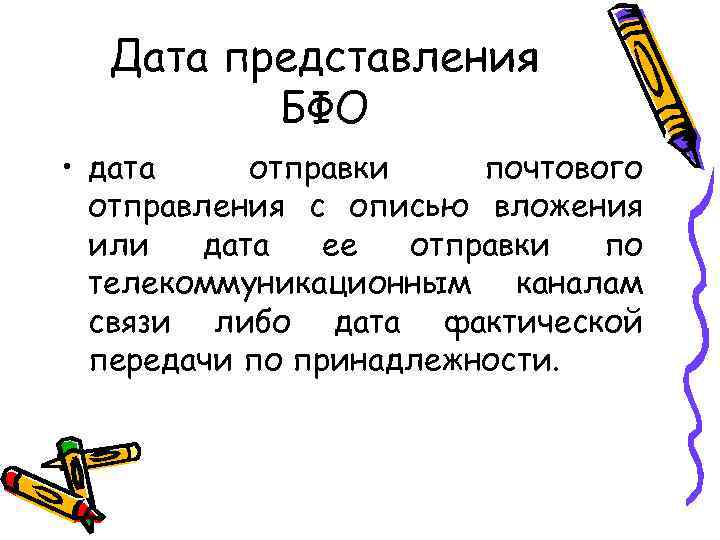

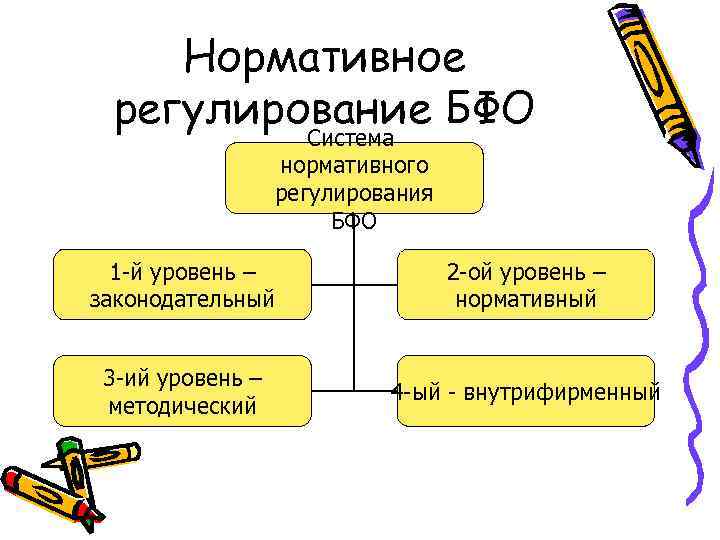

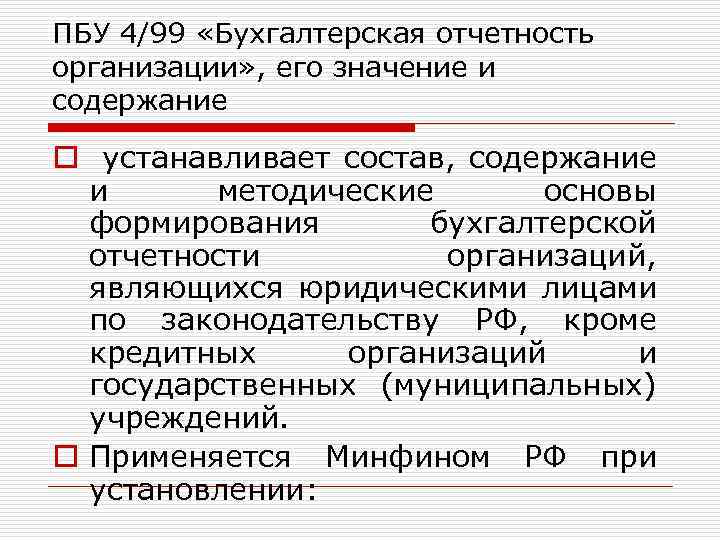

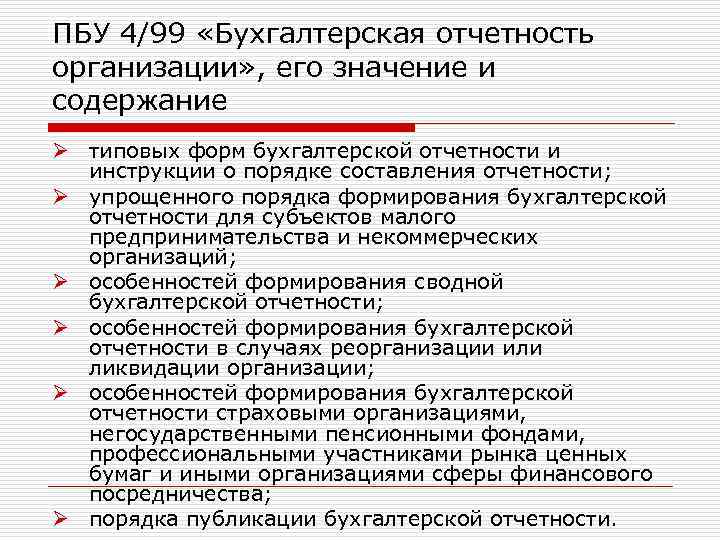

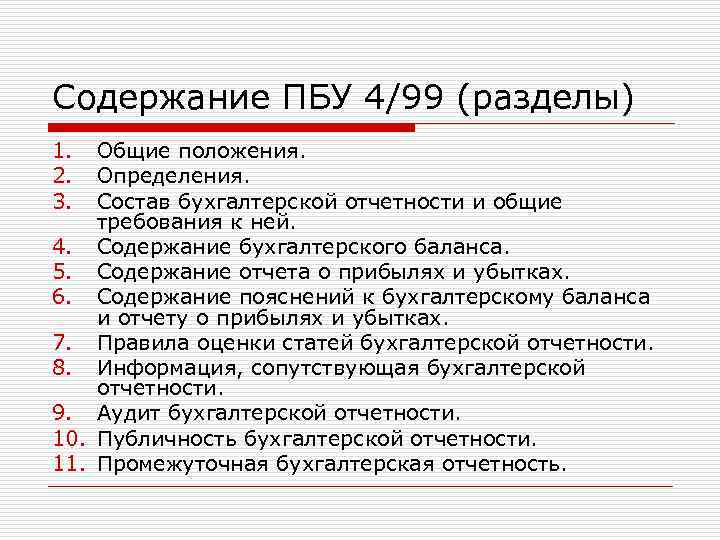

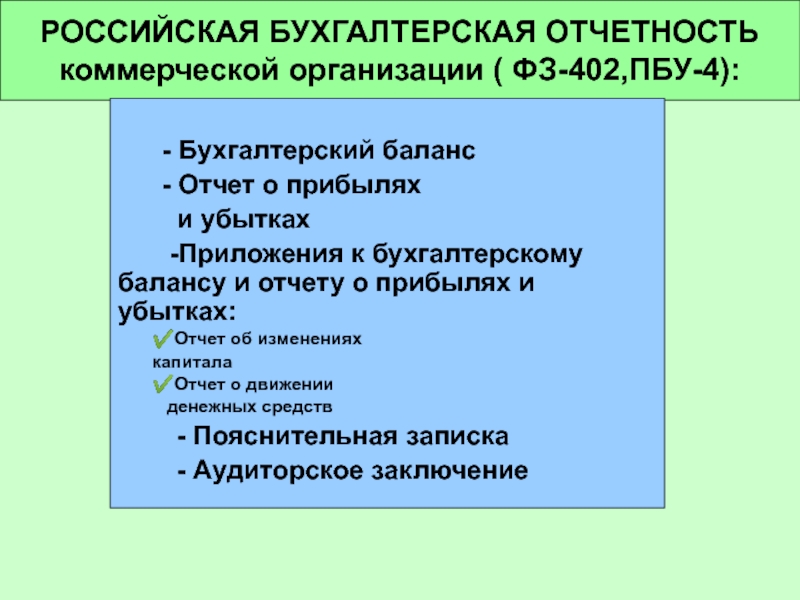

- Слайд 13РОССИЙСКАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ коммерческой организации ( ФЗ-402,ПБУ-4)

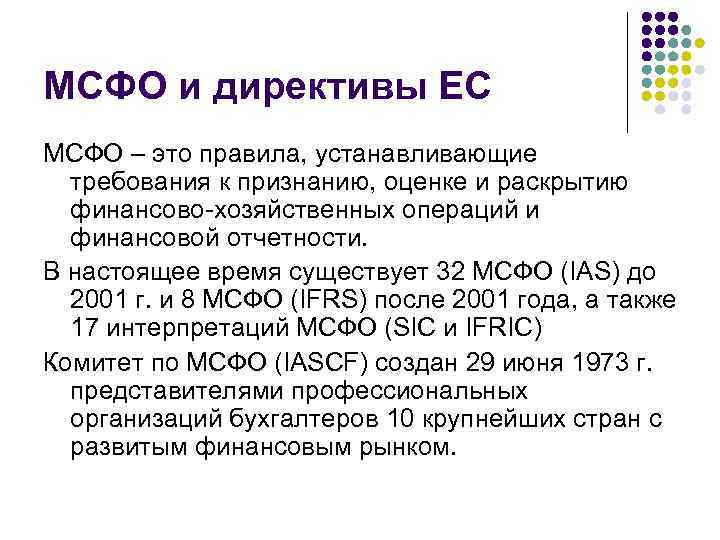

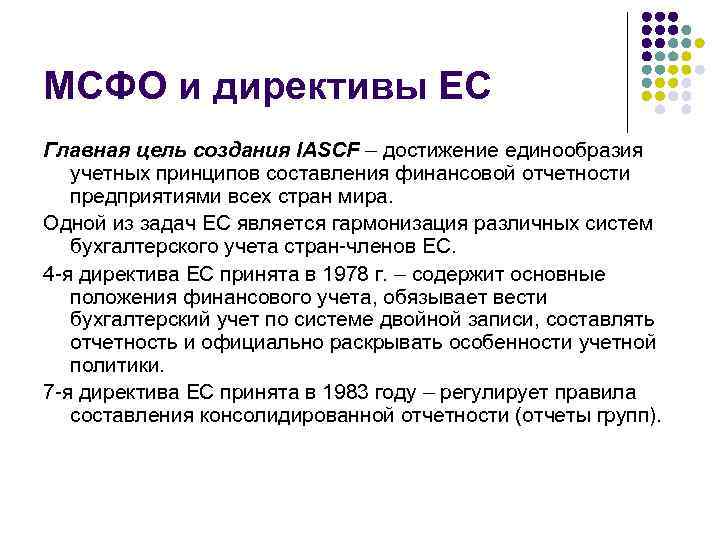

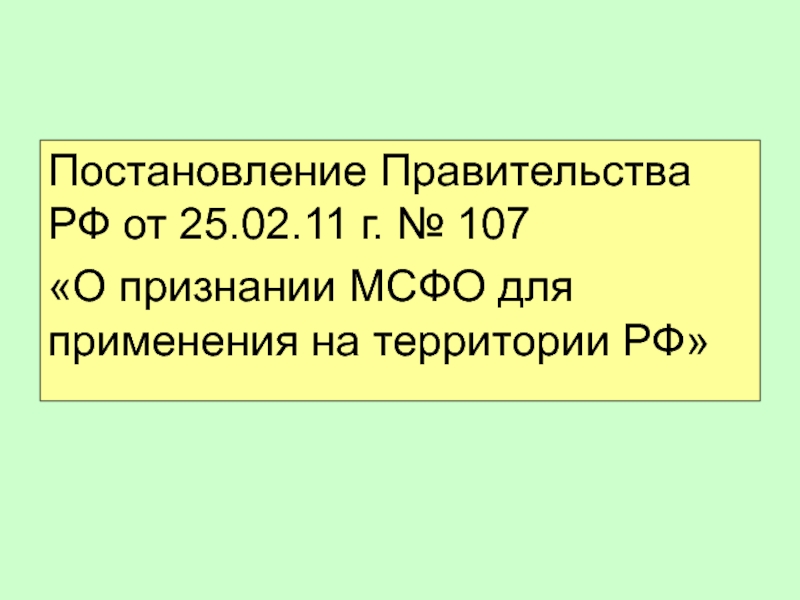

- Слайд 14Постановление Правительства РФ от 25. 11 г. № 107«О признании МСФО для

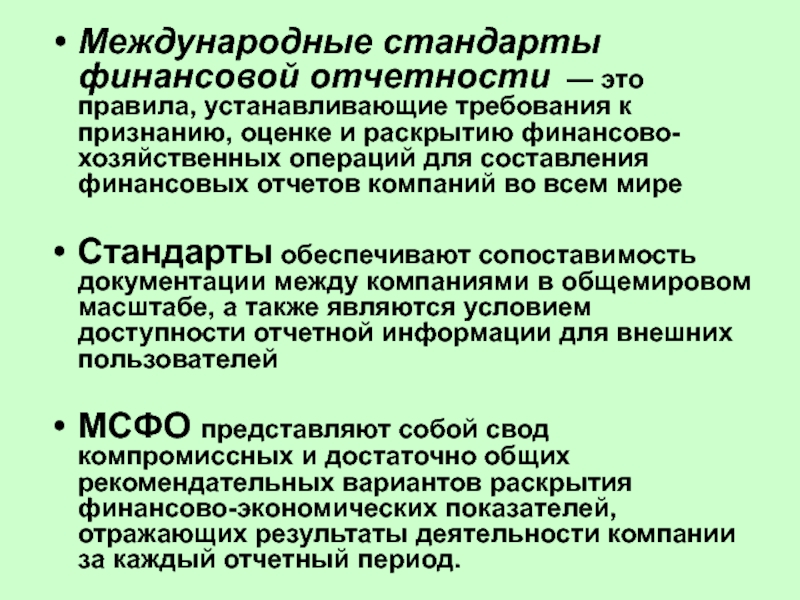

- Слайд 15Международные стандарты финансовой отчетности — это правила, устанавливающие требования к признанию,

- Слайд 16Компоненты финансовой отчетности по МСФО

- Активы – это ресурсы, контролируемые компанией в результате событий

- Слайд 18Стоимостная (денежная) оценка – использование денежного измерителя в качестве универсального в системе

- Слайд 19«Если вы не можете это измерить, вы не можете этим управлять»

- Чтение отчетностиБ. Горизонтальный (динамический) анализВ. Вертикальный (структурный)

- Слайд 22Б). Горизонтальный (динамический) анализВ). Вертикальный (структурный) анализ

- Слайд 23Г). Трендовый анализД). Коэффициентный анализ

- Слайд 24Факторы – причины, воздействующие на изучаемый результативный показатель, которые в результате

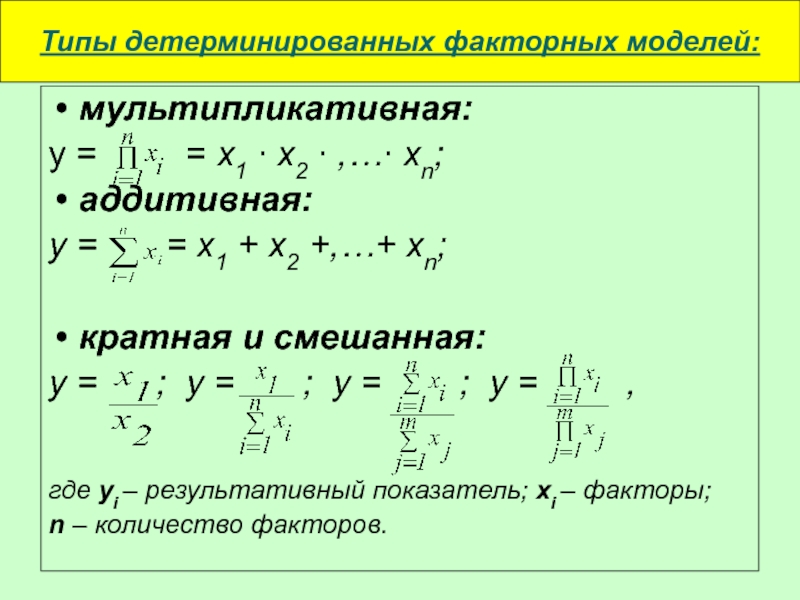

- Слайд 25Типы детерминированных факторных моделей

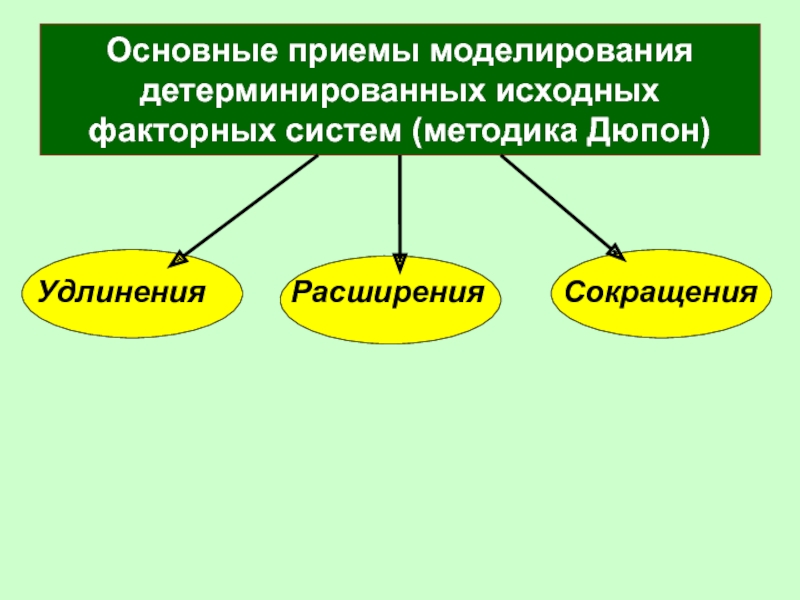

- Слайд 26Основные приемы моделирования детерминированных исходных факторных систем (методика Дюпон)Удлинения Расширения

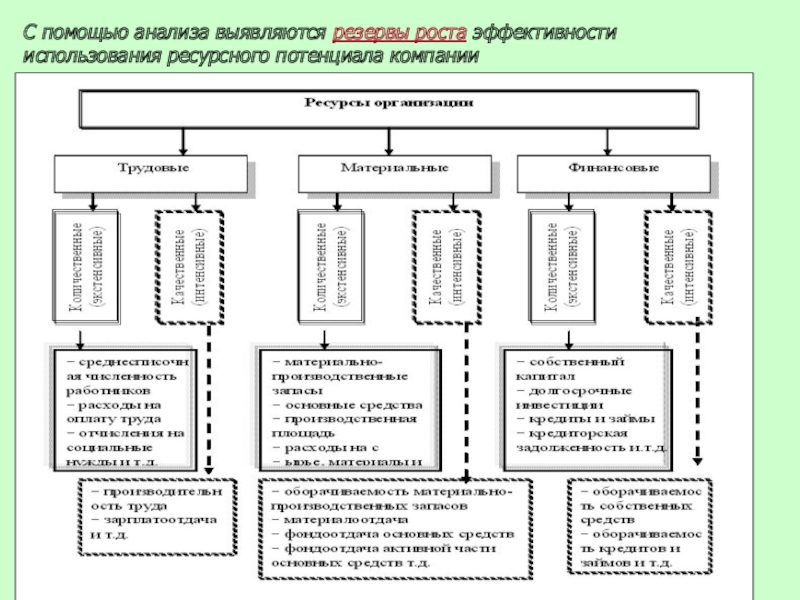

- Слайд 27С помощью анализа выявляются резервы роста эффективности использования ресурсного потенциала компании

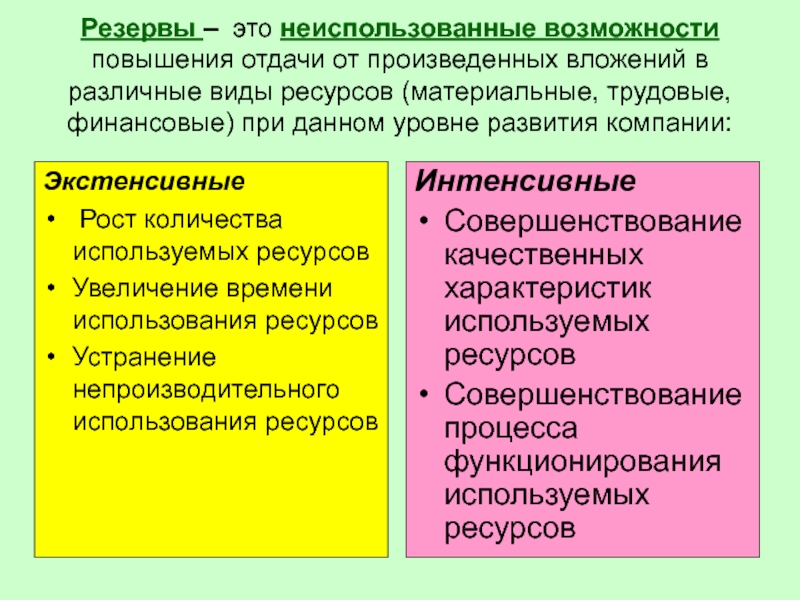

- Слайд 28Резервы – это неиспользованные возможности повышения отдачи от произведенных вложений в

- Слайд 29Пример выбора цели и метода анализаФинансовая концепция коммерческой организации строится, исходя

- Слайд 30Агрегированная оценка приемлемых темпов наращения масштабов деятельности (cравнение показателей темпов прироста капитала,

- Слайд 31«Прибыль для бизнеса – все равно, что дыхание для жизни. Без

- Слайд 32Необходимо достижение соответствия финансового результата и чистого денежного потока «Прибыль — это

- Слайд 33Общий алгоритм определенияэкономической прибыли

- Бухгалтерская прибыль (АР — Accounting Profit) подвержена требованиям нормативно-правовых актов

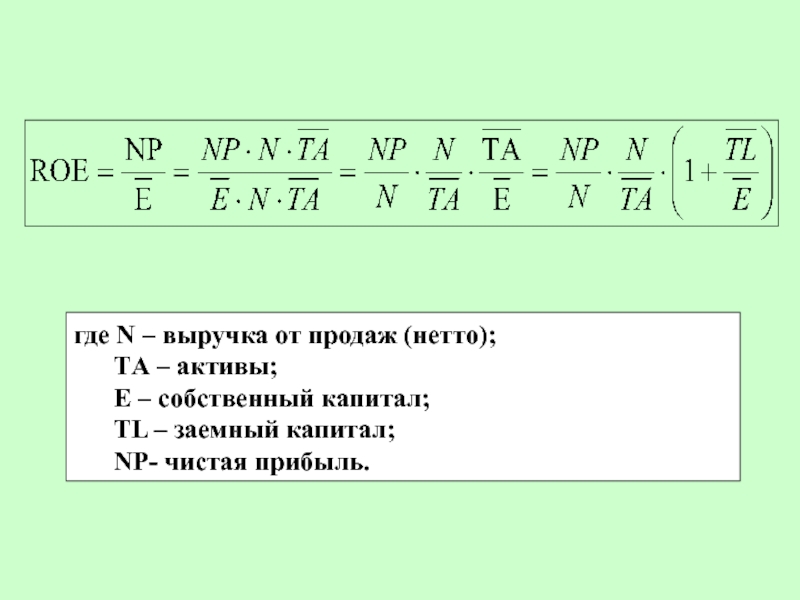

- Слайд 35где N – выручка от продаж (нетто); TА

Презентация на тему «КОМПЛЕКСНЫЙ АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ КОМПАНИИ ПО ДАННЫМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ»

- 5 загрузок

- 0.0 оценка

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

Посмотреть все слайды

Похожие презентации

Спасибо, что оценили презентацию.

Мы будем благодарны если вы поможете сделать сайт лучше и оставите отзыв или предложение по улучшению.

Добавить отзыв о сайте

Презентация на тему «Бухгалтерская отчетность»

- 37 загрузок

- 0.0 оценка

- Бухгалтерская отчетностьВыполнила:

Студентка ФТиБ, группы 650301

Денисова Д.Д. - Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

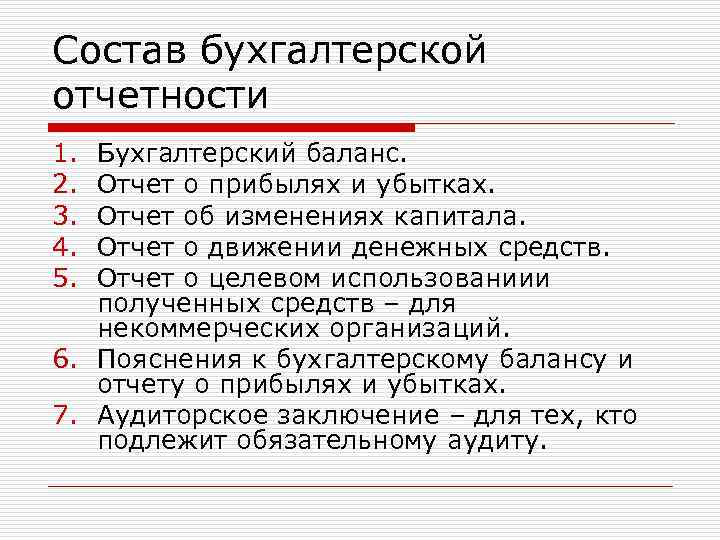

- Виды бухгалтерской отчетности:Бухгалтерский баланс.

Отчёт о прибылях и убытках.

Отчёт об изменениях капитала.

Отчёт о движении денежных средств. - Бухгалтерский балансБухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

- Баланс состоит из трех частей:

Активы.

Обязательства.

Капитал.

В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. - Отчёт о прибылях и убыткахОтчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2 — это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. До 2012 года назывался «Отчет о прибылях и убытках». Кроме того, начиная с отчетности за 2012 год субъекты малого предпринимательства могут использовать упрощенную форму отчета.

- Отчёт об изменениях капиталаОтчёт об изменениях капитала (форма № 3) — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины не распределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

- Отчёт о движении денежных средствОтчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временно́м периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании

- Трансформация финансовой отчётности

- Вид трансформацииПолная трансформация.

Полная трансформация с учётом гиперинфляции.

Полная трансформация с учётом требований по пересчёту показателей в иностранную валюту. - Полная трансформацияСущность процесса:

По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определённых счетов используется информация из первичных документов. - Полная трансформация с учётом гиперинфляцииСущность процесса:

Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчёты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. - Полная трансформация с учётом требований по пересчёту показателей в иностранную валютуСущность процесса:

Финансовые отчёты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией.

Слайд 1ГБПОУ РО «Ростовский-на-Дону колледж радиоэлектроники, информационных и промышленных технологий»« Комплексный анализ

финансовой отчетности предприятия ООО «Малыш» »

Демонстрационный материал МДК04.02 «Основы анализа бухгалтерской отчётности»

Слайд 2 Актуальность темы работы состоит в том, что для предприятий

любых организационно-правовых форм собственности свойственно стремление работать с максимальной экономической отдачей, что заставляет внедрять наиболее эффективные методы управления бизнесом. Управление предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации. Анализ финансового состояния предприятия является крайне важной и актуальной проблемой, как для каждого предприятия

Слайд 3 Целью данной работы является рассмотрение содержания, методов анализа бухгалтерской отчетности на

примере конкретного предприятия и разработка рекомендаций для улучшения его деятельности Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть понятие, состав, содержание бухгалтерской отчетности и методы ее анализа;

— проанализировать формы бухгалтерской отчетности ООО «Малыш»;

— разработать мероприятия по улучшению финансово-хозяйственной деятельности организации

Цель и задачи работы

Слайд 4 Предметом финансового анализа являются финансовые ресурсы и их потоки. Объектом анализа финансовой отчетности

является финансовое состояние ООО «Малыш».

Предмет и объект финансового анализа

Слайд 5 ООО швейное предприятие «Малыш» расположено в г. Ростове-на-Дону и является одним из

крупнейших предприятий в Ростовской области детской одежды. Предприятие относится к легкой промышленности , отрасль производства- швейная. Организационно-правовая форма — Общество с ограниченной ответственностью.

Описание ООО «Малыш»

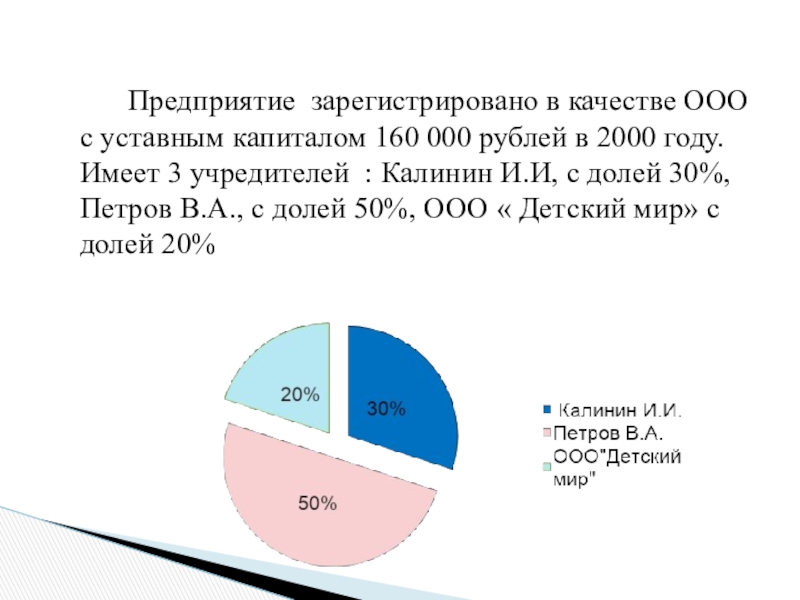

Слайд 6 Предприятие зарегистрировано в качестве ООО с уставным капиталом 160 000 рублей в

2000 году. Имеет 3 учредителей : Калинин И.И, с долей 30%, Петров В.А., с долей 50%, ООО « Детский мир» с долей 20%

Слайд 7 Основные методы финансового анализа, проводимого на предприятии ООО «Малыш»

используются такие данные как бухгалтерский баланс и отчет о финансовых результатах.

Слайд 11Структура активов организации на

31 декабря 2015г

Слайд 12Структура активов организации на

31 декабря 2016г

Слайд 13Структура капитала организации на

31 декабря 2015 г

Слайд 14Структура капитала организации на 31 декабря 2016 г

Слайд 16Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Слайд 18На начало годаА1> П1А2> П2А3> П3А4 П1А2> П2А3> П3А4

предприятия абсолютно ликвиден, это говорит о том, что наше предприятие платежеспособно в текущем периоде и на перспективе.

Слайд 19 На основании проведенной работы можно сделать следующие выводы

положение и результаты деятельности ООО «Малыш» характеризуют следующие показатели:

Слайд 20И на начало ,и на конец периода коэффициент автономии организации превышает

Слайд 21На начало периода коэффициент срочной ликвидности превышает норму в 10 раз

, а на конец соответствует норме.На начало периода коэффициент абсолютной ликвидности превышает норму в два раза..Организация платежеспособна на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.И на начало , и на конец отчетного периода предприятие абсолютно устойчивое

Слайд 22Коэффициент финансового леверджа не достигает нормы ни в начале,ни в конце

периода ,что говорит о превышении собственного капитала над заемным.На начало периода коэффициент текущей ликвидности превысил норму в 8 раз, что говорит о крайне не рациональном использовании денежных средств.

На конец периода организация стала действовать более рационально, но коэффициент текущей ликвидности так же превышает норму.Коэффициент краткосрочной задолженности увеличилось к 2016 году до 100%, что говорит о повышении зависимости организации от краткосрочных обязательств требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.На конец периода коэффициент ниже нормы, что говорит о том что на конец периода фирма имеет очень маленькой наличностью и покрывает все го лишь часть краткосрочных обязательств .

Слайд 23 Несмотря на то что и на начало, и на конец отчетного

периода предприятие абсолютно устойчивое , анализ показывает то что нужно увеличь ликвидности активов для обеспечения платежеспособности и финансовой устойчивости, что бы снизить зависимость организации от краткосрочных обязательств

Слайды и текст этой презентации

Основы анализа

бухгалтерской отчетности

Тема 1.

Анализ

бухгалтерского баланса (форма №1)

Тема 1.1.

Общая оценка структуры имущества и его источников по данным бухгалтерского

баланса.

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения.

Такая взаимосвязь предполагает сбалансированность. • Баланс (франц. balance, весы) – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. В основе своей термин «баланс» латинского происхождения. Буквально: bis – дважды, lanx — чаша весов. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров.

Из всех форм бухгалтерской отчетности важнейшей является баланс. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Данные баланса необходимы:

1) собственникам для контроля над вложенным капиталом;

2) руководству организации при анализе и планировании;

3) банкам и другим кредиторам – для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей – актива и пассива. В западной практике пассив представлен в виде собственного капитала и обязательств, т.е.

Актив = Обязательства + Собственный капитал.

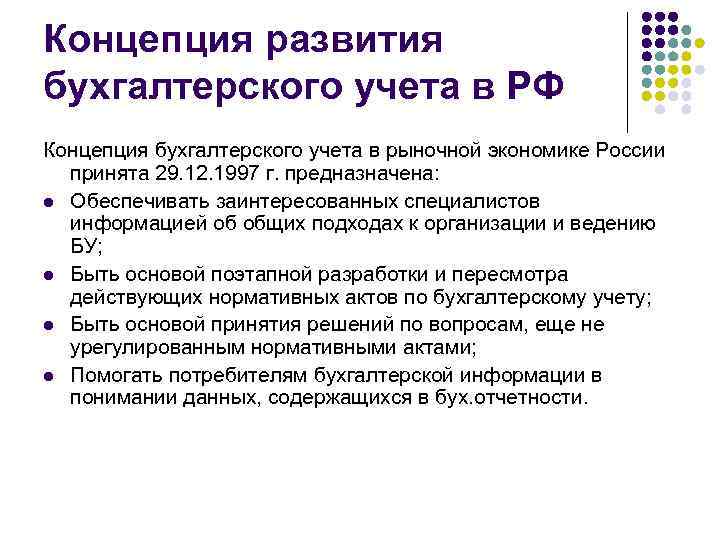

В Концепции бухгалтерского учета в рыночной экономике России даны следующие определения:

• Активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

• Обязательства – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

• Капитал – это собственность и прибыль, накопленная за все время деятельности организации.

Конечным выражением процесса учета хозяйственных операций организации является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. В состав отчетных форм организации входит бухгалтерский баланс.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность организации в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Последовательность анализа бухгалтерского баланса можно представить следующим образом:

!

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия.

Анализ непосредственно по балансу – дело довольно трудоемкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Один из создателей балансоведения

H.A. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общую стоимость активов организации, равную сумме разделов I и II баланса (стр. 190 + 290).

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равную итогу раздела I баланса (строка 190).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела II баланса (строка 290).

4. Стоимость материальных оборотных средств (стр. 210 + 220).

5. Величину собственного капитала организации, равную итогу раздела III баланса (стр. 490).

6. Величину заемного капитала, равную сумме итогов разделов IV и V баланса (строка 590 + строка 690).

7. Величину собственных средств в обороте, равную разнице итогов разделов III и I баланса (стр.490 — 190).

8. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II, стр. 290 минус итог раздела V стр. 690).

Анализируя сравнительный баланс, необходимо обратить внимание:

— на изменение удельного веса величины собственного оборотного капитала в стоимости активов;

— на соотношение темпов роста собственного и заемного капитала;

— а также на соотношение темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должно быть:

— увеличение в динамике доли собственного оборотного капитала;

— темп роста собственного капитала должен быть выше темпа роста заемного капитала,

— а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Тема 1.2.

Методика анализа ликвидности бухгалтерского баланса.

Расчет и оценка

коэффициентов платежеспособности.

Расчет и оценка финансовых коэффициентов усйточивости.

Одним из индикаторов финансового положения организации является ее платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать:

• Ликвидность актива – это способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

• Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

• Ликвидность организации – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность организации, надо учитывать ее финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д.

Расчет и оценка финансовых коэффициентов платежеспособности:

Расчет и оценка финансовых коэффициентов устойчивости:

Тема 1.3.

Классификация финансового состояния организации по сводным критериям

оценки бухгалтерского баланса.

Сущность такой классификации сводится к том, что любое предприятие может быть отнесено к определенному классу в зависимости от набравшего количества баллов, исходя из фактических значений ее финансовых коэффициентов:

1-й класс – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении ими обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников и, как правило, довольно прибыльные

2-й класс – это организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У них, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитал. Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников. А также по сравнению с приростом дебиторской задолженности. Это, обычно, рентабельные организации.

3-й класс – это организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным. Прогнозирования являются стержнем любой торговой системы, поэтому профессионально составленные прогнозы Forex могут сделать вас весьма денежным.

4-й класс – это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

5-й класс – это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточны.

Проведем обобщающую оценку финансового состояния анализируемой организации

ОБРАЗЕЦ:

Тема 1.4.

Общая оценка

деловой активности.

Расчет и анализ

финансового цикла.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации:

-во-первых, от скорости оборота средств зависит размер годового оборота;

— во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

— в-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Наиболее общей характеристикой результативности ФХД принято считать оборот, т.е. общий объем продаж продукции за определенный период времени. Скорость оборота средств характеризует деловую активность предприятия.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Для анализа деловой активности организации используют две группы показателей:

1. общие показатели оборачиваемости;

2. показатели управления активами.

Оборачиваемость средств, вложенных в имущество, может оцениваться:

скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информация о величине выручки от продажи содержится в форме №2 «Отчет о финансовых результатах» (стр. 2110).

Средняя величин активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

где Он, Ок – соответственно величина активов на начало и конец анализируемого периода.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

Длительность

Длительность = анализируемого периода (в днях)

одного оборота (в днях) Коэффициент оборачиваемости

активов (в оборотах)

Слайд 1ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ

Слайд 2Виды экономического анализа в зависимости от информационной базыФинансовый анализ (анализ финансовой

отчетности)Налоговый анализСтатистический анализУправленческий анализЭпизодический (выборочный) анализ

Слайд 3Последовательность анализа1. Определение целей анализа2. Сбор информации3. Обработка информации с целью обеспечения достоверности и

сопоставимости данных4.формирование системы аналитических показателей5.Разработка алгоритма проведения анализа6.Расчет показателей7.Построение факторных моделей, анализ взаимосвязей и взаимозависимых показателей8.Обобщение результата анализа, выводы, рекомендации для принятия управленческих решений

Слайд 4Основные составляющие методики анализа финансовой отчетности1. Объект анализа-финансово-экономическая деятельность организации2. Отбирается система синтетических

и аналитических показателей финансово-хозяйственной деятельности организации3.Установление связей и взаимосвязи между показателями. Определение их соподчиненности (показатели уровня производства, социальные природные и др. условия производства)4.Определениеи расчет факторов, влияющих на финансовые результаты и уровень использования производственного потенциала (показатели эффективности использования основных средств, материальных, трудовых и финансовых ресурсов)5.Оценка результатов деятельности, выявление неиспользованных резервов (показатели, характеризующие объем, структуру, качество работ, услуг, продукции)6.Разработка управленческих решений по результатам анализа (выручка от продажи-расходы на производство и себестоимость продукции, работ, услуг; финансовые результаты деятельности) – Финансовое состояние и деловая активность – Комплексная оценка финансово-экономической деятельности

Слайд 5Финансово-экономический механизм коммерческой организации

Слайд 6ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

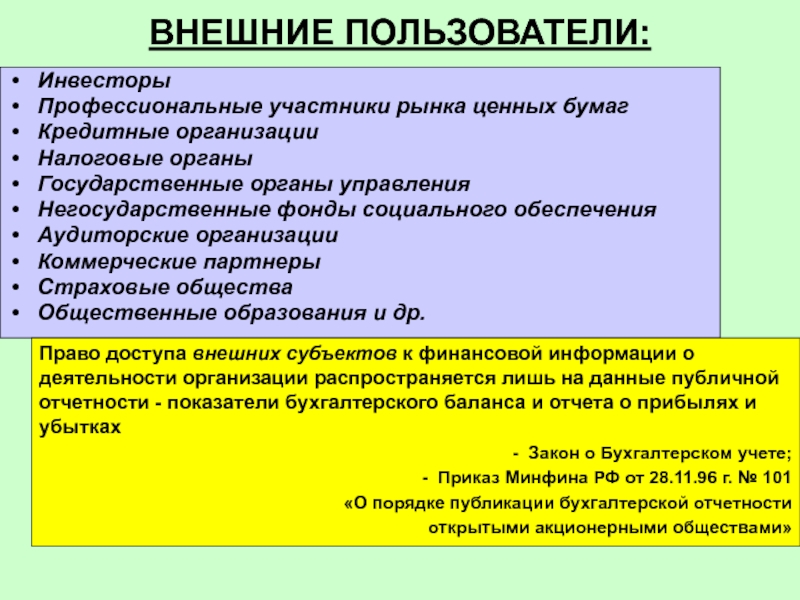

ИнвесторыПрофессиональные участники рынка ценных бумагКредитные организацииНалоговые органыГосударственные органы управленияНегосударственные

фонды социального обеспеченияАудиторские организацииКоммерческие партнерыСтраховые обществаОбщественные образования и др.

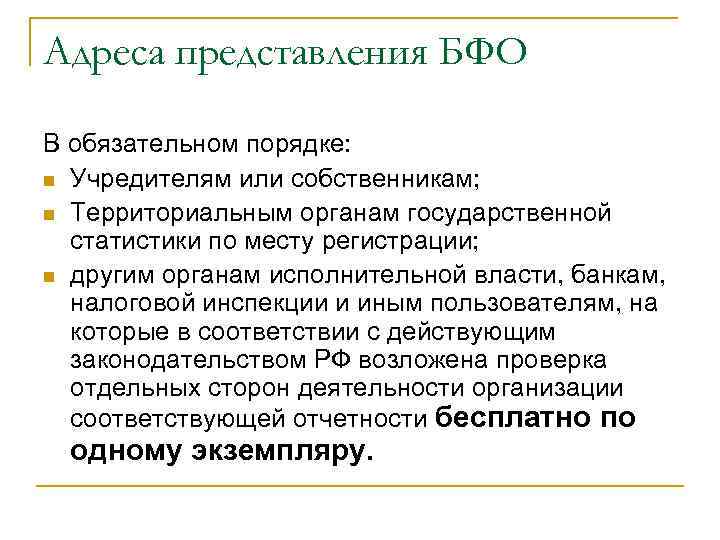

Право доступа внешних субъектов к финансовой информации о деятельности организации распространяется лишь на данные публичной отчетности — показатели бухгалтерского баланса и отчета о прибылях и убытках- Закон о Бухгалтерском учете;- Приказ Минфина РФ от 28.11.96 г. № 101«О порядке публикации бухгалтерской отчетности открытыми акционерными обществами»

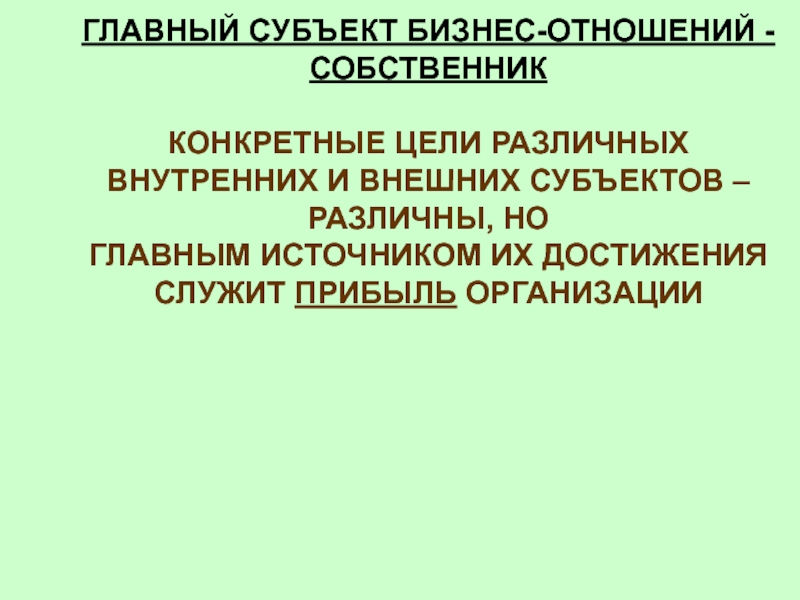

Слайд 8ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ — СОБСТВЕННИК

КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ

СУБЪЕКТОВ – РАЗЛИЧНЫ, НО

ГЛАВНЫМ ИСТОЧНИКОМ ИХ ДОСТИЖЕНИЯ СЛУЖИТ ПРИБЫЛЬ ОРГАНИЗАЦИИ

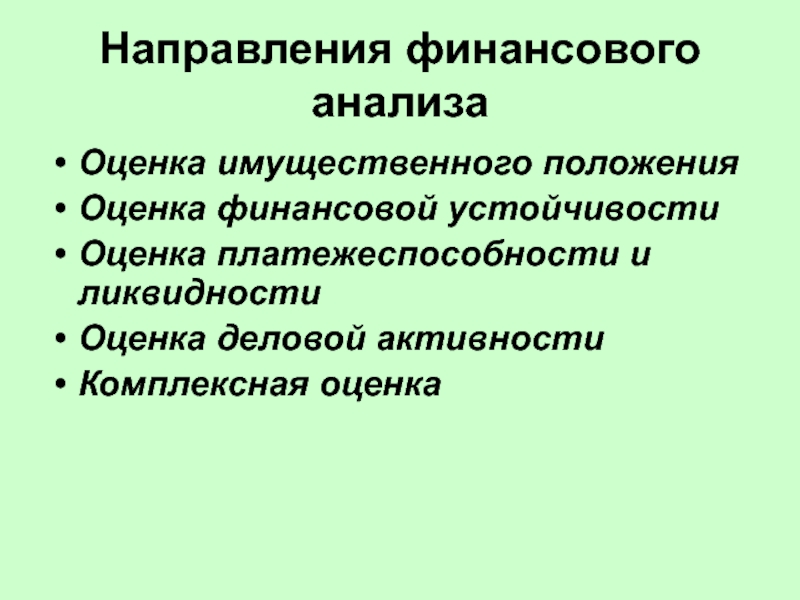

Слайд 9Направления финансового анализаОценка имущественного положенияОценка финансовой устойчивостиОценка платежеспособности и ликвидностиОценка деловой

Слайд 10Методы финансово-экономического анализаТрадиционные статистическое наблюдениеабсолютные и относительные величинысредние величиныряды динамикибалансовыйгруппировкасравнениеиндексный*цепных подстановок*абсолютных

Экономико-математические:элементарной математикиклассические методы математического анализаматематическая статистикаэконометрическиематематического программированияметоды исследования операций (управление запасами, теория игр)эвристические методы

* методы факторного анализа

Слайд 13РОССИЙСКАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

коммерческой организации ( ФЗ-402,ПБУ-4)

— Отчет о прибылях и убытках -Приложения к бухгалтерскому балансу и отчету о прибылях и убытках: ✔Отчет об изменениях капитала ✔Отчет о движении денежных средств — Пояснительная записка — Аудиторское заключение

Слайд 14Постановление Правительства РФ от 25. 11 г. № 107«О признании МСФО для

применения на территории РФ»

Слайд 15Международные стандарты финансовой отчетности — это правила, устанавливающие требования к признанию,

оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире

Стандарты обеспечивают сопоставимость документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей

МСФО представляют собой свод компромиссных и достаточно общих рекомендательных вариантов раскрытия финансово-экономических показателей, отражающих результаты деятельности компании за каждый отчетный период.

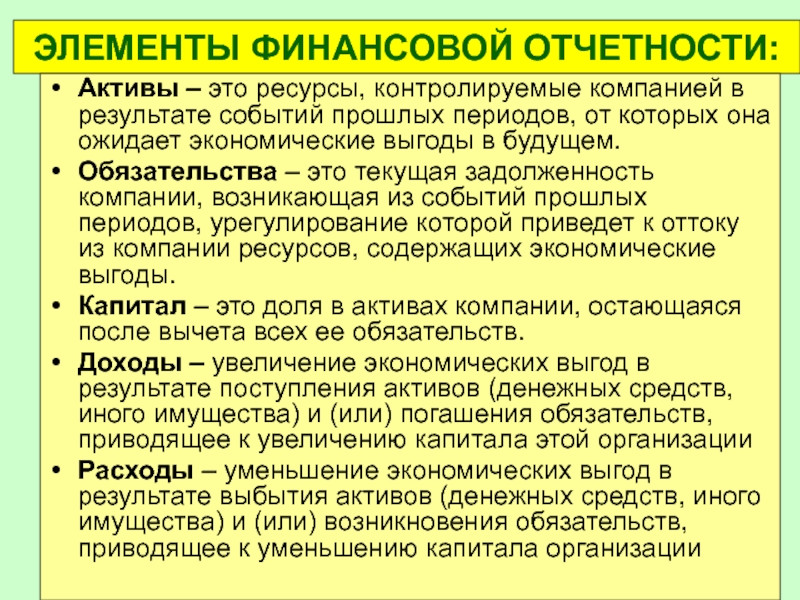

Слайд 16Компоненты финансовой отчетности по МСФО

Активы – это ресурсы, контролируемые компанией в результате событий

прошлых периодов, от которых она ожидает экономические выгоды в будущем.Обязательства – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономические выгоды.Капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.Доходы – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организацииРасходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации

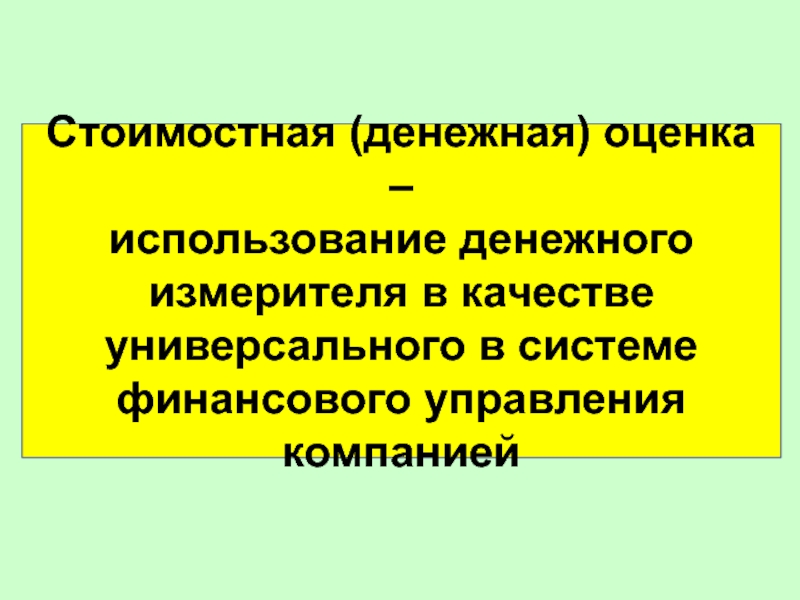

Слайд 18Стоимостная (денежная) оценка –

использование денежного измерителя в качестве универсального в системе

финансового управления компанией

Слайд 19«Если вы не можете это измерить, вы не можете этим управлять»

(Питер Ф. Друкер)

Нужна система показателей деятельности, которые лежат в основе планирования работы подразделений и делегирования ответственности на предприятии.

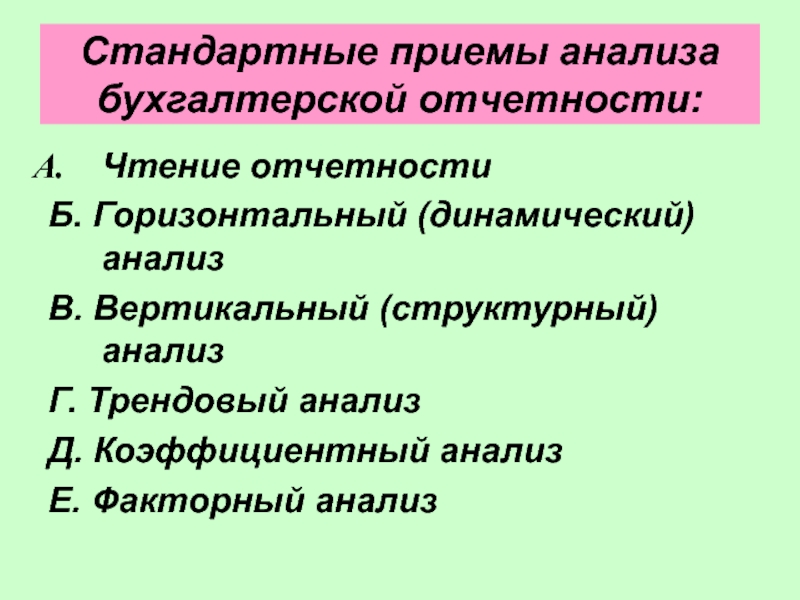

Чтение отчетностиБ. Горизонтальный (динамический) анализВ. Вертикальный (структурный)

анализГ. Трендовый анализД. Коэффициентный анализЕ. Факторный анализ

«больных» статей отчетности

-Формирование агрегированного баланса

-Агрегированная оценка приемлемых темпов наращивания масштабов деятельности

Слайд 22Б). Горизонтальный (динамический) анализВ). Вертикальный (структурный) анализ

Слайд 23Г). Трендовый анализД). Коэффициентный анализ

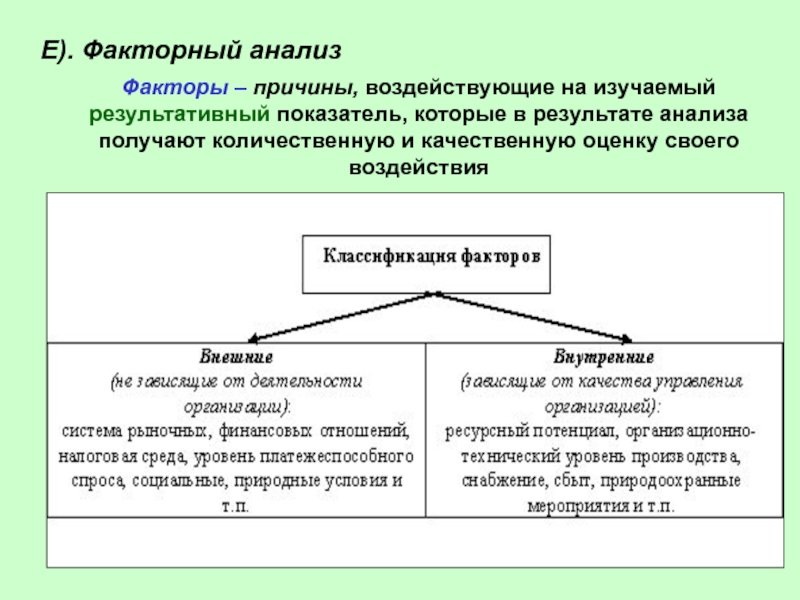

Слайд 24Факторы – причины, воздействующие на изучаемый результативный показатель, которые в результате

анализа получают количественную и качественную оценку своего воздействия

Е). Факторный анализ

Слайд 25Типы детерминированных факторных моделей

кратная и смешанная:y = ; y = ; у = ; у = ,

где yi – результативный показатель; xi – факторы; n – количество факторов.

Слайд 26Основные приемы моделирования

детерминированных исходных факторных систем (методика Дюпон)Удлинения Расширения

Слайд 27С помощью анализа выявляются резервы роста эффективности использования ресурсного потенциала компании

Слайд 28Резервы – это неиспользованные возможности повышения отдачи от произведенных вложений в

различные виды ресурсов (материальные, трудовые, финансовые) при данном уровне развития компании:

Экстенсивные Рост количества используемых ресурсов Увеличение времени использования ресурсов Устранение непроизводительного использования ресурсов

Интенсивные Совершенствование качественных характеристик используемых ресурсов Совершенствование процесса функционирования используемых ресурсов

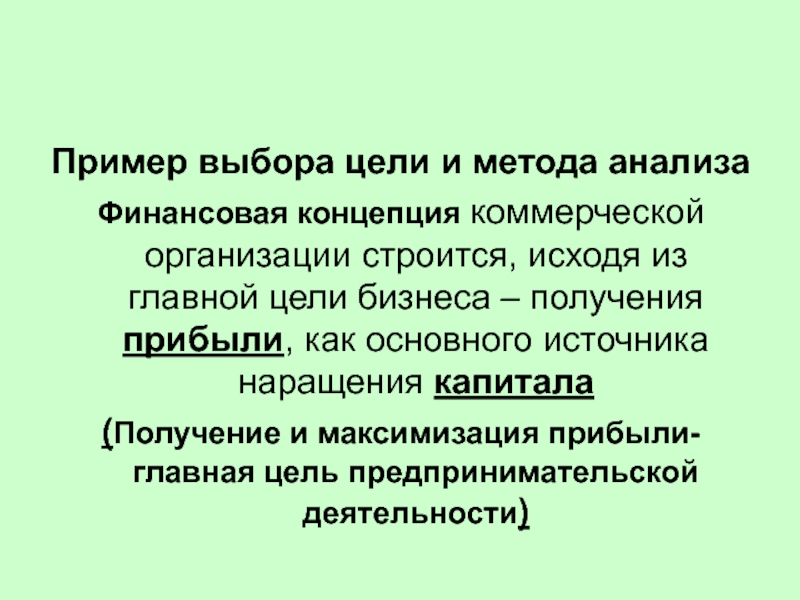

Слайд 29Пример выбора цели и метода анализаФинансовая концепция коммерческой организации строится, исходя

из главной цели бизнеса – получения прибыли, как основного источника наращения капитала (Получение и максимизация прибыли-главная цель предпринимательской деятельности)

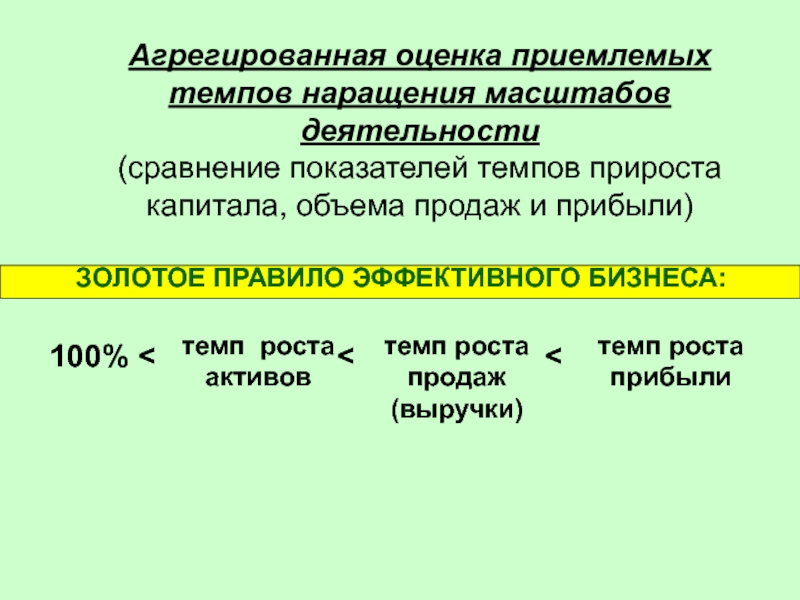

Слайд 30Агрегированная оценка приемлемых темпов наращения масштабов деятельности

(cравнение показателей темпов прироста капитала,

объема продаж и прибыли)

ЗОЛОТОЕ ПРАВИЛО ЭФФЕКТИВНОГО БИЗНЕСА:

100% < < <

темп роста продаж(выручки)

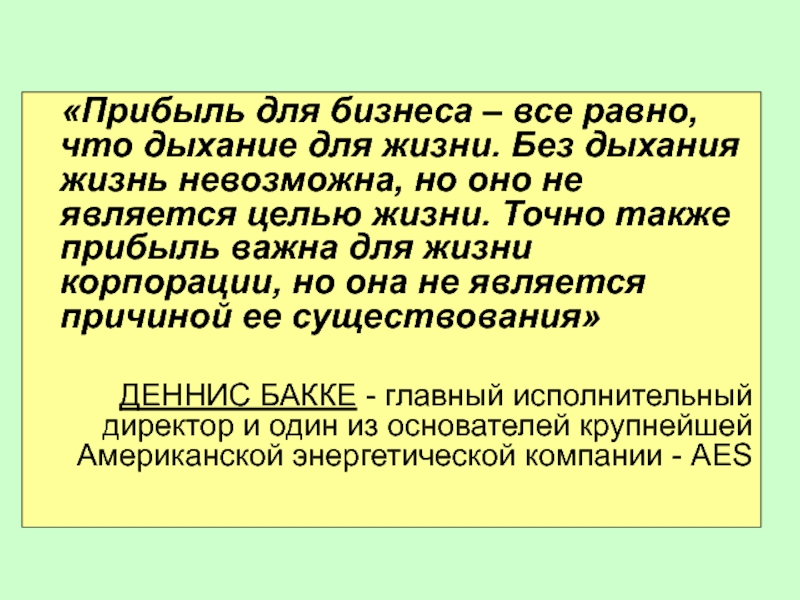

Слайд 31«Прибыль для бизнеса – все равно, что дыхание для жизни. Без

дыхания жизнь невозможна, но оно не является целью жизни. Точно также прибыль важна для жизни корпорации, но она не является причиной ее существования»

ДЕННИС БАККЕ — главный исполнительный директор и один из основателей крупнейшей Американской энергетической компании — AES

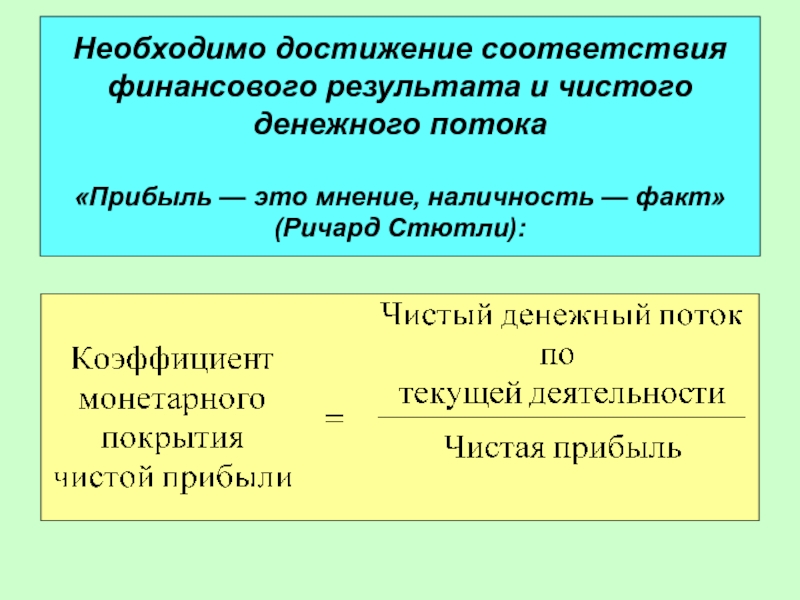

Слайд 32Необходимо достижение соответствия финансового результата и чистого денежного потока

«Прибыль — это

мнение, наличность — факт» (Ричард Стютли):

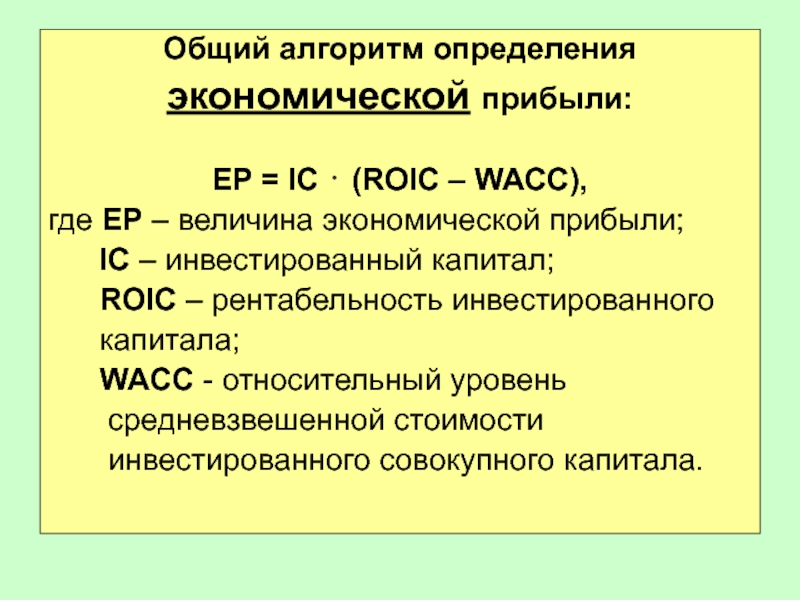

Слайд 33Общий алгоритм определенияэкономической прибыли

– величина экономической прибыли; IC – инвестированный капитал; ROIC – рентабельность инвестированного капитала; WACC — относительный уровень средневзвешенной стоимости инвестированного совокупного капитала.

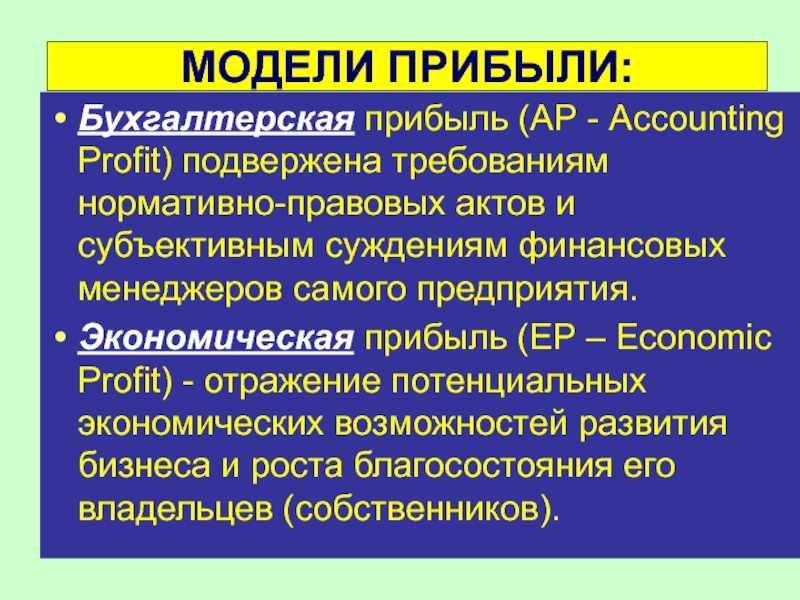

Бухгалтерская прибыль (АР — Accounting Profit) подвержена требованиям нормативно-правовых актов

и субъективным суждениям финансовых менеджеров самого предприятия.Экономическая прибыль (EP – Economic Profit) — отражение потенциальных экономических возможностей развития бизнеса и роста благосостояния его владельцев (собственников).

Слайд 35где N – выручка от продаж (нетто); TА

– активы; E – собственный капитал; TL – заемный капитал; NP- чистая прибыль.